Taille et Part du Marché du High Dynamic Range

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

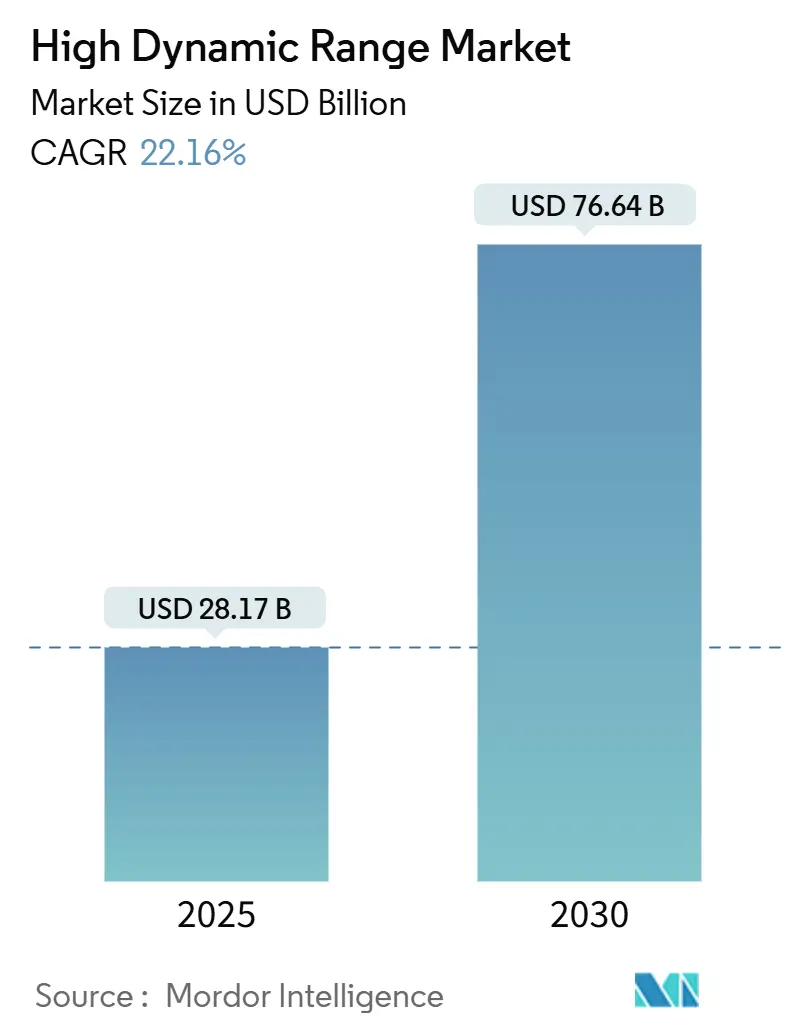

| Taille du Marché (2025) | 28.17 Milliards de dollars |

| Taille du Marché (2030) | 76.64 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 22.16% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

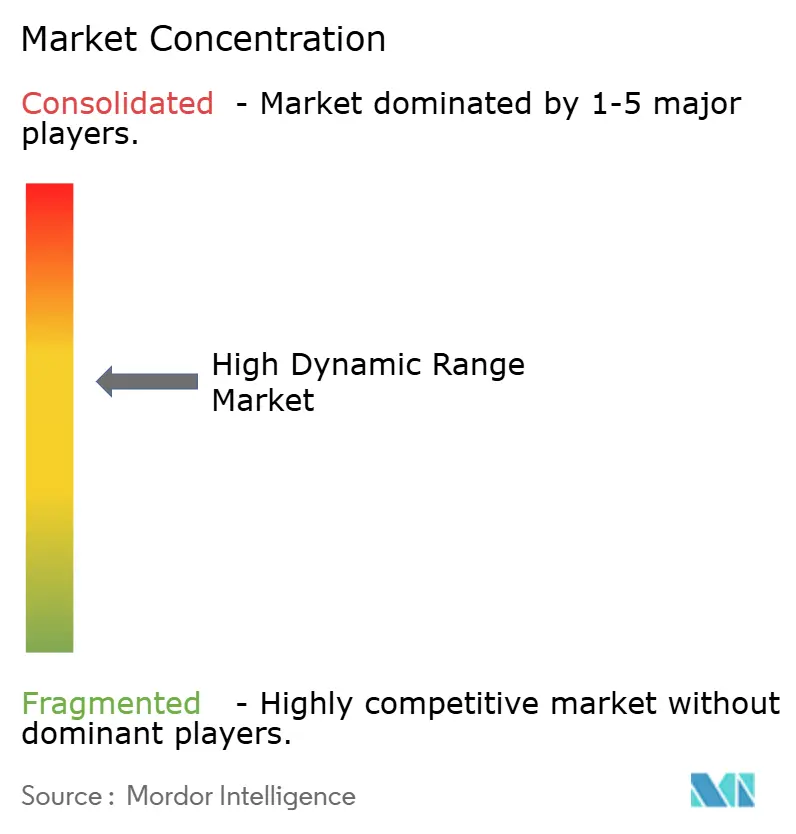

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du High Dynamic Range par Mordor Intelligence

La taille du marché du High Dynamic Range s'établit à 28,17 milliards USD en 2025 et devrait atteindre 76,64 milliards USD d'ici 2030, impliquant un CAGR de 22,16% qui signale une adoption grand public rapide. Cette expansion est alimentée par une vague croissante de remplacement des téléviseurs 4K/8K, par des réductions importantes des coûts des Mini-LED qui ont atteint une quasi-parité de prix avec les rétroéclairages conventionnels, et par de nouvelles exigences pour les habitacles automobiles qui poussent la luminosité au-delà de 1 000 nits pour une lisibilité sûre en plein jour. La disponibilité du contenu n'est plus un goulot d'étranglement ; la couverture 4K HDR des Jeux de Paris 2024 par NBC et le flux de travail 1080p HDR de CBS pour le Super Bowl LVIII démontrent que la production à métadonnées dynamiques passe des projets pilotes aux opérations courantes. Les smartphones amplifient ce cercle vertueux ; l'imagerie multi-images pilotée par l'IA capture désormais jusqu'à 20 diaphragmes de plage dynamique, élevant les attentes des consommateurs pour chaque écran qu'ils possèdent. Simultanément, la surcharge de bande passante liée au streaming HDR diminue grâce aux avancées en matière de codecs, permettant aux plateformes de prioriser les bibliothèques HDR sans alourdir les coûts de diffusion.

Points Clés du Rapport

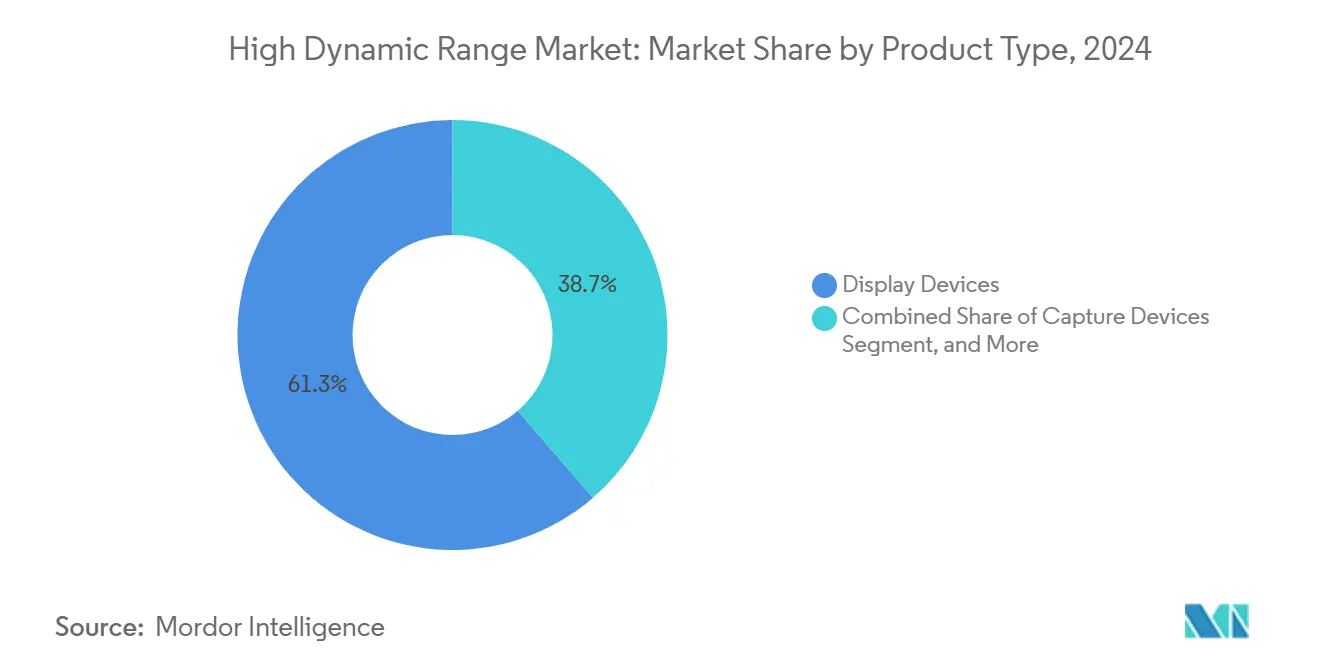

- Par type de produit, les appareils d'affichage ont dominé avec une part de revenus de 61,34% en 2024, tandis que les appareils de capture progressent à un CAGR de 25,31% jusqu'en 2030.

- Par format HDR, le HDR10 détenait une part de 59,28% en 2024 ; le HDR10+ devrait afficher un CAGR de 25,19% jusqu'en 2030.

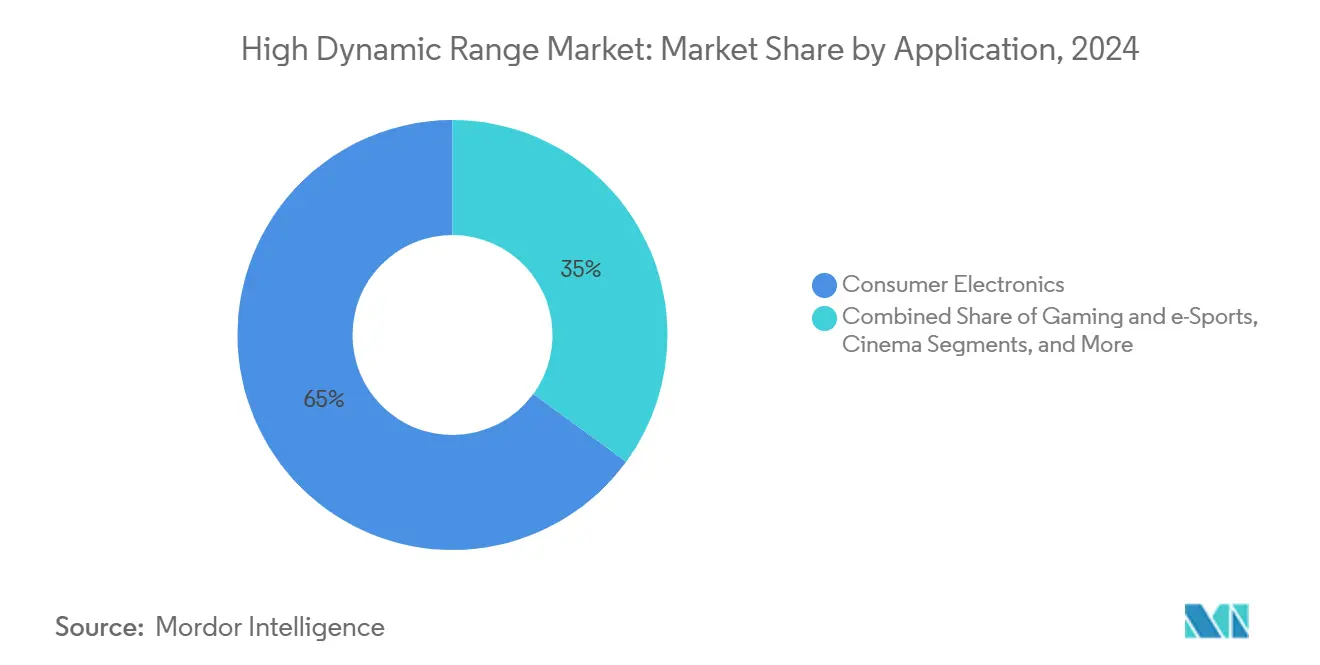

- Par application, l'électronique grand public représentait 64,97% de la taille du marché du High Dynamic Range en 2024 ; les jeux vidéo et l'e-sport devraient se développer à un CAGR de 24,56% jusqu'en 2030.

- Par technologie d'affichage, le LCD à rétroéclairage LED standard contrôlait 56,12% de la taille du marché du High Dynamic Range en 2024, tandis que le LCD Mini-LED devrait enregistrer un CAGR de 22,12% jusqu'en 2030.

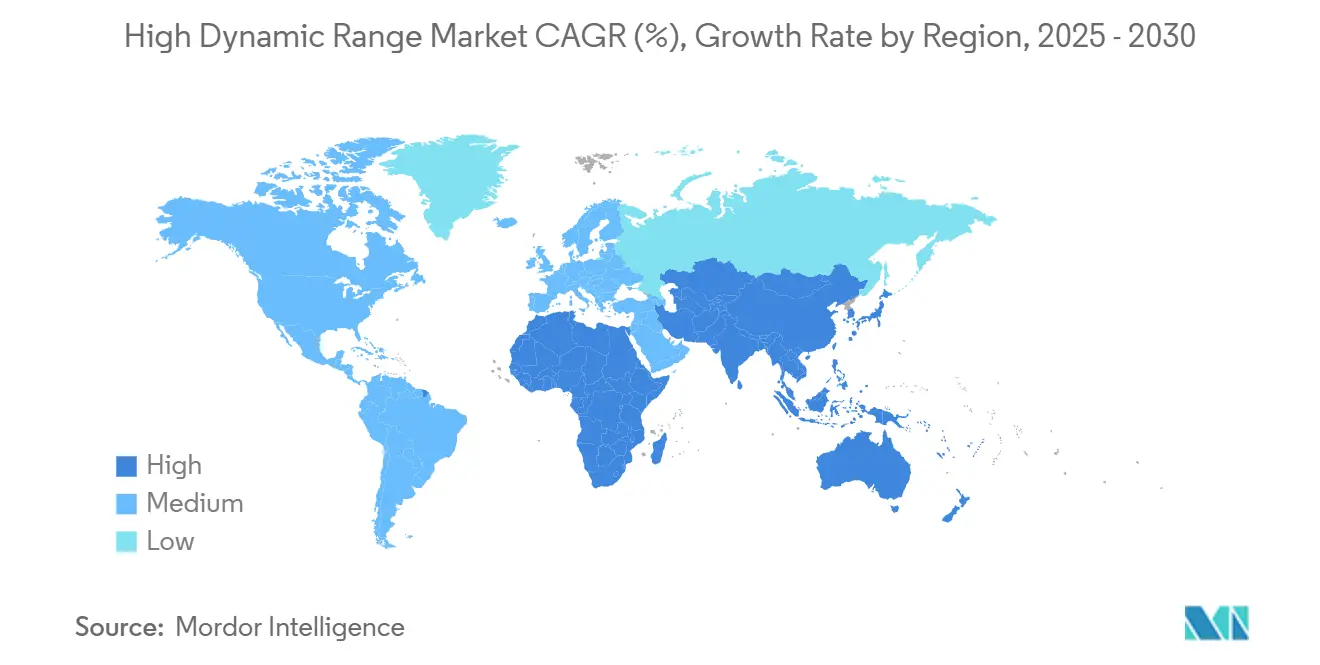

- Par géographie, l'Amérique du Nord était en tête avec une part de 34,87% en 2024, mais l'Asie-Pacifique est en passe d'atteindre un CAGR de 22,63%, le plus rapide au monde.

Tendances et Perspectives du Marché Mondial du High Dynamic Range

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Cycle explosif de remplacement des téléviseurs 4K/8K | +4.8% | Mondial avec une traction précoce en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Croissance des jeux AAA et de l'e-sport compatibles HDR | +3.9% | Pôles Asie-Pacifique et Amérique du Nord | Court terme (≤ 2 ans) |

| Baisse rapide des coûts des Mini-LED | +3.2% | Fabrication en Asie-Pacifique, déploiement mondial | Moyen terme (2 à 4 ans) |

| Formats à métadonnées dynamiques bénéficiant du soutien des diffuseurs | +2.7% | Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Réglementations sur les habitacles automobiles exigeant plus de 1 000 nits | +2.1% | Impulsion de l'UE, suivi par les constructeurs automobiles mondiaux | Long terme (≥ 4 ans) |

| Imagerie HDR multi-images pilotée par l'IA dans les smartphones | +1.8% | Appareils phares mondiaux | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Cycle Explosif de Remplacement des Téléviseurs 4K/8K

Les ménages remplacent leurs anciens téléviseurs bien avant la marque des sept ans, car les bibliothèques 4K ont atteint une masse critique et les dalles 8K ont franchi des seuils de prix clés, rendant la décision de mise à niveau routinière plutôt qu'aspirationnelle. [1]Advanced Television, "Les diffuseurs américains atteignent un jalon HDR," advanced-television.com Le flux olympique 4K HDR de NBC et les diffusions HDR 1080p des tournois universitaires d'ESPN valident les attentes des consommateurs en matière d'images premium. La NextGen TV couvre désormais 50% des foyers américains avec des signaux compatibles HDR, de sorte que la rareté du contenu ne freine plus l'adoption. Les géants du streaming amplifient la demande, Disney+ et Netflix ajoutant des catalogues HDR10+ pour différencier leurs offres. Ensemble, la boucle de rétroaction matériel-logiciel maintient le marché du High Dynamic Range sur une pente de croissance persistante.

Croissance des Jeux AAA et de l'E-Sport Compatibles HDR

Les salles de jeux professionnelles imposent des écrans à 360 Hz avec la certification DisplayHDR True Black 400, obligeant les fabricants de moniteurs à proposer le HDR et des fréquences d'images ultra-élevées dans le même produit. La domination de Samsung pendant cinq ans au sommet du classement des moniteurs de jeu souligne à quel point la capacité HDR est désormais incontournable dans l'e-sport compétitif. Les dalles QD-OLED offrent des noirs quasi parfaits et une large gamme de couleurs à la latence requise par les joueurs, créant une clarté visuelle décisive pour les choix en une fraction de seconde. Les tournois d'e-sport diffusent des flux HDR en arène et en ligne, propageant la demande des professionnels aux joueurs grand public. Les moteurs de jeu intègrent désormais des pipelines de rendu HDR natifs, inscrivant le HDR dans l'ADN de conception des nouveaux titres plutôt que de le traiter comme une réflexion après coup.

Baisse Rapide des Coûts des Mini-LED

L'efficacité des usines et les chaînes d'approvisionnement locales ont ramené les coûts des unités de rétroéclairage Mini-LED à parité avec les LED standard en moins de deux ans, supprimant la surcharge premium qui confinait autrefois la technologie aux produits phares. Le rétroéclairage RGB à 4 000 nits de Sony a relevé le plafond de performance, obligeant les concurrents à recalibrer leurs feuilles de route pour éviter l'obsolescence. Des fournisseurs chinois tels que TCL se sont tournés vers l'approvisionnement local en puces, réduisant les droits d'importation et raccourcissant les délais. Le point de basculement économique élargit l'espace adressable des Mini-LED : des téléviseurs grand public aux moniteurs de référence professionnels et aux tableaux de bord automobiles lisibles en plein soleil, où les risques de marquage des OLED restent inacceptables. La convergence de la baisse des coûts et de la haute luminosité maintient les Mini-LED au cœur du récit du marché du High Dynamic Range.

Formats à Métadonnées Dynamiques Gagnant le Soutien des Diffuseurs

Le déploiement de Dolby Vision par Gray Television et l'adoption de l'Advanced HDR by Technicolor par Sinclair révèlent comment les métadonnées dynamiques sont considérées comme essentielles pour une optimisation scène par scène que le HDR10 statique ne peut pas égaler. [2]Digital TV News, "Gray Television déploie des fonctionnalités avancées avec la NextGen TV," digitaltvnews.net Les chaînes citent des durées de visionnage plus longues et des primes sur les créneaux publicitaires comme avantages tangibles. La réponse concurrentielle est rapide : les diffuseurs incapables d'égaler la fidélité HDR risquent une érosion de leur audience, les téléspectateurs se tournant vers des chaînes offrant des images visiblement meilleures. Les maisons de production mondiales masterisent désormais simultanément en HDR10+ et en Dolby Vision pour conserver des options de distribution flexibles, renforçant l'avenir à long terme des métadonnées dynamiques dans le secteur du High Dynamic Range.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Fragmentation des redevances entre les formats HDR | -2.8% | Mondial, plus marqué dans les régions sensibles aux coûts | Moyen terme (2 à 4 ans) |

| Plafond de luminosité limité dans les dalles LCD grand public | -2.1% | Gammes d'entrée de gamme mondiales | Long terme (≥ 4 ans) |

| Surcoûts de bande passante pour le streaming HDR en direct | -1.6% | Diffuseurs en ligne mondiaux | Court terme (≤ 2 ans) |

| Exposition de la chaîne d'approvisionnement aux circuits intégrés de pilotage LED haut de gamme | -1.4% | Clusters de fabrication en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Fragmentation des Redevances entre les Formats HDR

Les fabricants d'appareils jonglent avec les licences Dolby Vision sur les références premium tout en déployant le HDR10+ sans redevances pour les gammes milieu de gamme, compliquant les feuilles de route des circuits intégrés et les conceptions d'interface utilisateur. Chaque bloc décodeur supplémentaire augmente les coûts de la nomenclature et accroît la consommation d'énergie, une pénalité qui nuit dans les segments à marges très faibles. Les propriétaires de contenu font face à des frictions parallèles : la création de plusieurs livrables augmente la charge de travail d'encodage et les cycles de contrôle qualité, entraînant parfois des expériences incohérentes lorsque le mauvais flux atteint le mauvais écran. [3]TV Technology, "Les nombreux rouages de la transition vers la NextGen TV," tvtechnology.com Ces inefficacités réduisent le CAGR du marché du High Dynamic Range jusqu'à ce que l'écosystème se réduise à moins de normes ou que les pools de brevets s'harmonisent.

Plafond de Luminosité Limité dans les Dalles LCD Grand Public

Les téléviseurs LCD d'entrée de gamme dépassent rarement 400 nits, alors qu'un impact HDR significatif commence à 1 000 nits. Les fabricants doivent choisir entre accepter un HDR médiocre ou inciter les consommateurs à monter en gamme vers des niveaux Mini-LED ou OLED. Les astuces de rétroéclairage par les bords aident marginalement mais compromettent l'uniformité, exposant des bandes qui érodent la confiance des consommateurs. Les tableaux de bord automobiles amplifient le problème : les règles fédérales de visibilité prescrivent >1 000 nits, obligeant les constructeurs automobiles à contourner entièrement les dalles standard, ce qui ralentit les cycles de baisse des prix dans les finitions inférieures. Tant que les dalles bas de gamme ne franchissent pas le plafond de luminosité, le marché du High Dynamic Range risque une expérience à deux vitesses qui tempère l'adoption de masse.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Appareils de Capture Propulsent l'Adoption Professionnelle

Les appareils de capture croissent à un CAGR de 25,31%, dépassant toutes les autres catégories malgré le fait que les appareils d'affichage représentent 61,34% des revenus de 2024. La taille du marché du High Dynamic Range pour les appareils de capture est en passe de plus que tripler d'ici 2030, car les équipes de tournage exigent des caméras natives à 17 diaphragmes telles que l'ARRI ALEXA 35 qui a dominé le Sundance 2025. Les caméras de cinéma numérique ne cherchent plus uniquement la résolution ; la plage dynamique est devenue le critère qui assure les sélections en festival et les accords de streaming. Les smartphones suivent cette trajectoire : le brevet de calcul à 20 diaphragmes d'Apple informe déjà les capteurs d'image de nouvelle génération, élargissant la base des créateurs.

La croissance se poursuit car les diffuseurs rénovent simultanément leurs pipelines de studio. Les équipements de traitement et d'encodage de contenu gérant les métadonnées Dolby Vision ou HDR10+ figurent désormais sur chaque feuille de route d'investissement, tandis que les moniteurs HDR de référence renforcent les suites de contrôle qualité pour garantir l'intégrité des couleurs de bout en bout. À mesure que la production professionnelle augmente, la demande en aval d'écrans HDR se multiplie, renforçant une boucle auto-entretenue au sein du marché du High Dynamic Range.

Par Format HDR : Le HDR10+ Grignote le Leadership Statique

Le HDR10 détient toujours 59,28% de part, mais le HDR10+ affiche un CAGR de 25,19% alors que les fabricants recherchent une économie sans redevances. La part de marché du High Dynamic Range pour le HDR10 devrait s'éroder régulièrement, car les acheteurs associent les métadonnées dynamiques à un contraste visiblement meilleur dans les contenus à scènes mixtes. Dolby Vision conserve son prestige de marque mais fait face à une érosion de valeur s'il ne s'accompagne pas de partenariats exclusifs avec des studios.

Le Hybrid Log-Gamma prospère dans la diffusion en direct où la compatibilité ascendante SDR est primordiale, notamment au Japon et au Royaume-Uni. Pendant ce temps, l'Advanced HDR by Technicolor dépasse les options statiques dans le réseau de Sinclair, montrant que les diffuseurs peuvent faire basculer la dynamique des formats par le seul biais d'alliances d'infrastructure. À terme, le paysage devrait se consolider autour de deux géants des métadonnées dynamiques plus le HLG pour les chaînes héritées.

Par Application : Les Jeux Vidéo Dépassent le Visionnage Passif

L'électronique grand public a généré 64,97% des revenus de 2024, mais les jeux vidéo et l'e-sport progressent à un CAGR de 24,56%. Les arènes d'e-sport spécifient désormais des moniteurs certifiés HDR pour les postes des athlètes et les murs d'audience, augmentant l'engagement visuel que les sponsors peuvent monétiser. Les fabricants de moniteurs misent sur le QD-OLED pour une réponse des pixels quasi instantanée, tandis que le Mini-LED se révèle résilient lors des tournois de longue durée qui exposent les problèmes de marquage.

Les diffuseurs professionnels constituent le prochain nœud de demande. Le pipeline HDR 1080p réussi de CBS pour le Super Bowl a montré que les contraintes de bande passante n'empêchent plus le HDR une fois les flux de travail matures. L'automobile suit de près : les mandats de l'UE sur les habitacles rendent les >1 000 nits non négociables. La vidéosurveillance progresse également, le HDR permettant des images en couleur complète sous des niveaux d'éclairement de lampadaires, élargissant les cas d'usage bien au-delà du divertissement.

Par Technologie d'Affichage : Le Mini-LED Défie l'OLED au Sommet

Le LCD à rétroéclairage LED standard maintient son volume avec 56,12% de part, mais le CAGR de 22,12% du Mini-LED en fait la pièce maîtresse technologique de la feuille de route du secteur du High Dynamic Range. Le prototype à 4 000 nits de Sony a établi un nouveau standard, neutralisant l'avantage de luminosité autrefois détenu par l'OLED et réinitialisant les attentes des clients. Les fabricants d'équipements d'origine segmentent désormais leurs portefeuilles par longévité de luminosité plutôt que par contraste seul. L'OLED et le QD-OLED dominent toujours les jeux vidéo où la fidélité des scènes sombres est décisive, mais le Mini-LED gagne la faveur dans l'automobile et les graphiques professionnels.

Le LCD à points quantiques sert de tremplin pour les acheteurs milieu de gamme, leur offrant une gamme de couleurs plus large sans la prime de prix de l'OLED. Le Micro-LED reste encore aspirationnel, mais ses jalons en laboratoire maintiennent les fournisseurs établis en alerte. En résumé, l'efficacité par rapport au coût classe les technologies dans des niches, et les courbes de rendement améliorées du Mini-LED le maintiennent central dans le récit de croissance du marché du High Dynamic Range.

Analyse Géographique

L'Amérique du Nord a dominé 2024 avec 34,87% des revenus mondiaux, car la diffusion HDR précoce et les vastes catalogues de streaming ont nourri une base d'acheteurs informés. Hollywood et les ligues sportives nationales fournissent un flux constant de contenu HDR, renforçant davantage les incitations à la mise à niveau. Pourtant, le centre de gravité concurrentiel se déplace. L'Asie-Pacifique devrait afficher un CAGR de 22,63% jusqu'en 2030, le plus rapide au monde, car les programmes de reprise soutenus par le gouvernement chinois subventionnent les achats de téléviseurs premium, tandis que les géants régionaux Samsung et LG combinent des expansions de capacité avec des feuilles de route de dalles agressives pour maintenir la baisse des courbes de prix.

La Chine elle-même incarne le volant d'inertie matériel. Les usines nationales comme BOE et CSOT développent les outils Mini-LED tout en accordant des licences HDR10+ sans redevances pour éliminer les surcoûts. Parallèlement, le nouveau pacte pluriannuel d'approvisionnement en OLED de la Corée du Sud garantit que les pénuries de dalles n'entraveront pas la croissance du segment premium, donnant aux marques en aval la confiance nécessaire pour s'engager sur des gammes de produits exclusivement HDR. L'Inde émerge comme un pôle d'assemblage pour les téléviseurs HDR milieu de gamme, tirant parti des incitations liées à la production pour attirer des lignes étrangères et capter des parts à l'exportation au sein du marché du High Dynamic Range.

L'Europe reste une arène mature mais vitale. Les constructeurs automobiles dont le siège est en Allemagne et en Suède doivent respecter les réglementations sur la luminosité des habitacles, faisant des écrans HDR une exigence de conformité plutôt qu'une option de montée en gamme. L'Europe de la diffusion s'appuie fortement sur le HLG pour les événements en direct afin de maintenir la compatibilité ascendante, mais les chaînes de cinéma premium de la région étalonnent déjà les œuvres en Dolby Vision, maintenant une demande haut de gamme. Le Moyen-Orient et l'Afrique, bien que plus petits, bénéficient de déploiements d'infrastructures en terrain vierge qui permettent des sauts directs vers la NextGen TV et le streaming par fibre, les positionnant comme des accélérateurs de fin de cycle une fois que les prix moyens de vente des appareils baissent.

Paysage Concurrentiel

Le marché du High Dynamic Range est modérément concentré. Samsung et LG ancrent le premier niveau grâce à une intégration verticale qui s'étend des usines de dalles aux circuits intégrés de traitement d'image, mais les concurrents chinois érodent leurs parts en localisant les chaînes d'approvisionnement Mini-LED et en éliminant l'exposition aux redevances libellées en dollars. La part de 34,7% de Samsung dans les moniteurs OLED illustre comment une concentration tactique sur les produits peut créer des niches importantes même dans des segments encombrés.

Les partenariats sont la stratégie de prédilection. L'accord de dalles OLED sur cinq ans entre Samsung et LG sécurise 5 millions d'unités, atténuant le risque de capacité tout en permettant à chaque marque d'innover sur les logiciels et le design industriel. Pendant ce temps, les diffuseurs américains s'alignent avec Dolby Laboratories ou Technicolor pour sécuriser des pipelines différenciés que les annonceurs peuvent monétiser. Les dépôts de brevets pour le mappage tonal calculé par l'IA révèlent que la propriété intellectuelle supplante l'échelle comme levier d'avantage durable. Des fournisseurs de niche tels qu'Atomos prospèrent en livrant des moniteurs de terrain HDR aux équipes de tournage, exploitant des lacunes que les géants négligent.

Le stress de la chaîne d'approvisionnement persiste au niveau des circuits intégrés de pilotage haut de gamme ; les goulots d'étranglement de capacité dans les pilotes de source 10 bits plafonnent temporairement la production, obligeant les fabricants à décaler les lancements. Dans l'ensemble, la dynamique concurrentielle s'oriente des économies brutes de dalles vers une livraison d'expérience globale, où le support des formats, les services d'écosystème et les mises à jour de micrologiciel après-vente décident de la fidélité à la marque au sein du marché du High Dynamic Range.

Leaders du Secteur du High Dynamic Range

Samsung Electronics Co., Ltd.

LG Electronics Inc.

Sony Group Corporation

Hisense Visual Technology Co., Ltd.

TCL Technology Group Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : Samsung a gagné 34,7% de part de marché des moniteurs OLED en un an après le lancement du produit, soulignant la puissance des offres HDR axées sur les jeux vidéo.

- Mars 2025 : Harmonic a présenté des flux de travail cloud réduisant la bande passante de diffusion HDR au NAB 2025.

- Février 2025 : ESPN a utilisé un pipeline HDR en direct 1080p pour le Final Four féminin de basketball universitaire NCAA avec une conversion ascendante 4K pour la distribution OTT.

- Janvier 2025 : Fox a déployé une chaîne de mise à l'échelle HDR 1080p vers 4K pour le Super Bowl 2025, confirmant la faisabilité de la livraison HDR même dans des lieux à bande passante limitée.

Portée du Rapport sur le Marché Mondial du High Dynamic Range

| Appareils d'Affichage | Téléviseurs |

| Moniteurs | |

| Smartphones et Tablettes | |

| Casques VR/AR | |

| Écrans Automobiles | |

| Écrans de Cinéma | |

| Appareils de Capture | Appareils Photo Numériques |

| Capteurs d'Image pour Smartphones | |

| Caméras de Diffusion/Studio | |

| Solutions de Traitement et d'Encodage de Contenu | |

| Instruments de Surveillance et de Mesure HDR |

| HDR10 (Statique) |

| HDR10+ (Dynamique) |

| Dolby Vision |

| Hybrid Log-Gamma (HLG) |

| Advanced HDR by Technicolor |

| Électronique Grand Public |

| Jeux Vidéo et E-Sport |

| Professionnel/Diffusion |

| Cinéma |

| Automobile |

| Sécurité et Vidéosurveillance |

| LCD Mini-LED |

| OLED / QD-OLED |

| LCD à Points Quantiques (QLED) |

| Micro-LED |

| LCD à Rétroéclairage LED Standard |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par Type de Produit | Appareils d'Affichage | Téléviseurs | |

| Moniteurs | |||

| Smartphones et Tablettes | |||

| Casques VR/AR | |||

| Écrans Automobiles | |||

| Écrans de Cinéma | |||

| Appareils de Capture | Appareils Photo Numériques | ||

| Capteurs d'Image pour Smartphones | |||

| Caméras de Diffusion/Studio | |||

| Solutions de Traitement et d'Encodage de Contenu | |||

| Instruments de Surveillance et de Mesure HDR | |||

| Par Format HDR | HDR10 (Statique) | ||

| HDR10+ (Dynamique) | |||

| Dolby Vision | |||

| Hybrid Log-Gamma (HLG) | |||

| Advanced HDR by Technicolor | |||

| Par Application | Électronique Grand Public | ||

| Jeux Vidéo et E-Sport | |||

| Professionnel/Diffusion | |||

| Cinéma | |||

| Automobile | |||

| Sécurité et Vidéosurveillance | |||

| Par Technologie d'Affichage | LCD Mini-LED | ||

| OLED / QD-OLED | |||

| LCD à Points Quantiques (QLED) | |||

| Micro-LED | |||

| LCD à Rétroéclairage LED Standard | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché du High Dynamic Range en 2030 ?

Il est prévu qu'il atteigne 76,64 milliards USD, reflétant un CAGR de 22,16% à partir de 2025.

Quel type de produit se développe le plus rapidement dans le HDR ?

Les appareils de capture croissent à un CAGR de 25,31% alors que les créateurs professionnels migrent vers des flux de travail natifs HDR.

Pourquoi l'Asie-Pacifique est-elle la région HDR à la croissance la plus rapide ?

Les subventions à la reprise, la fabrication robuste de dalles et les alliances stratégiques OLED poussent un CAGR de 22,63% jusqu'en 2030.

Comment les formats à métadonnées dynamiques bénéficient-ils aux diffuseurs ?

Le mappage tonal scène par scène améliore la qualité d'image, augmente l'engagement des téléspectateurs et attire des tarifs publicitaires premium.

Qu'est-ce qui limite l'adoption du HDR dans les téléviseurs d'entrée de gamme ?

Les dalles LCD grand public plafonnent la luminosité de crête en dessous de 400 nits, offrant un HDR médiocre qui décourage les mises à niveau.

Quelle technologie d'affichage rivalise désormais avec l'OLED en termes de luminosité ?

Le Mini-LED, avec le prototype à 4 000 nits de Sony, égale ou dépasse la luminance de l'OLED tout en évitant le risque de marquage.

Dernière mise à jour de la page le: