Taille et part du marché des simulateurs GNSS

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 233.69 Millions de dollars américains |

| Taille du Marché (2031) | 380.52 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 10.23% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des simulateurs GNSS par Mordor Intelligence

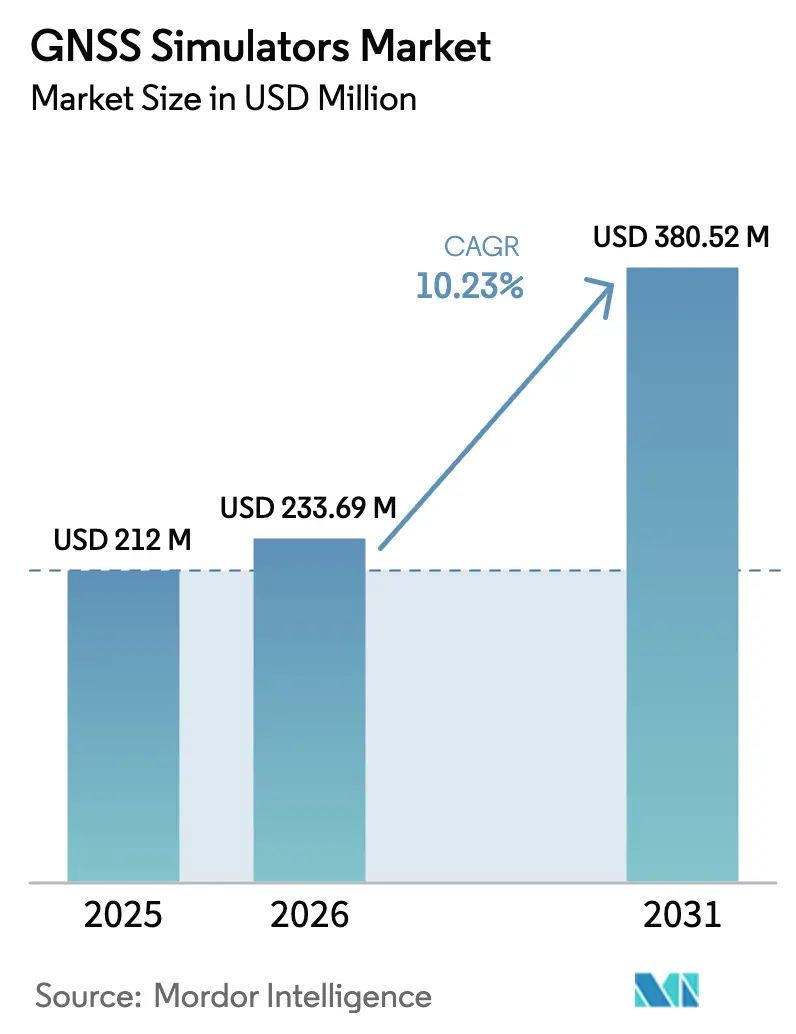

La taille du marché des simulateurs GNSS devrait passer de 212 millions USD en 2025 à 233,69 millions USD en 2026 et devrait atteindre 380,52 millions USD d'ici 2031, à un CAGR de 10,23 % sur la période 2026-2031. La demande a été alimentée par la migration rapide des récepteurs mono-constellation vers les récepteurs multi-constellations, par la montée en puissance des exigences de test de positionnement, navigation et synchronisation (PNT) sécurisés, et par les avancées constantes des plateformes radio logicielle (SDR). Les fournisseurs de matériel ont élargi la capacité en canaux, tandis que les éditeurs de logiciels ont introduit la génération de scénarios en nuage pour raccourcir les cycles de test. Le développement des véhicules autonomes, les signaux PNT basés sur les orbites basses (LEO) et les exigences strictes des marchés publics de défense pour les solutions anti-brouillage ont collectivement maintenu le marché des simulateurs GNSS sur une trajectoire de croissance soutenue dans les domaines de l'aérospatiale, de l'automobile, du maritime et de l'IoT. Les technologies à exportation contrôlée ont toutefois limité les ventes dans certaines régions, et les coûts d'investissement élevés ont ralenti l'adoption parmi les laboratoires de plus petite taille.

Principaux enseignements du rapport

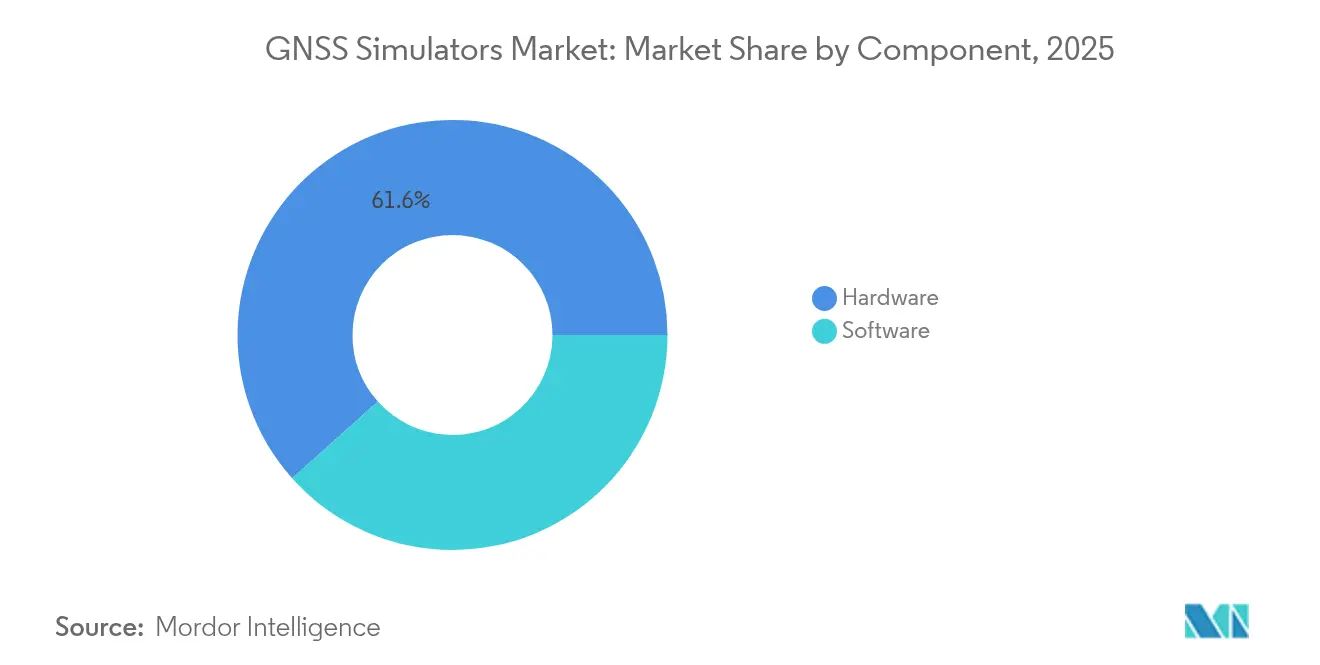

- Par composant, le matériel représentait 61,60 % de la part de marché des simulateurs GNSS en 2025 ; les licences logicielles et les modules complémentaires SDR devraient croître à un CAGR de 14,12 % jusqu'en 2031.

- Par type de canal, les plateformes multicanales (≤16) étaient en tête avec une part de revenus de 56,60 % en 2025, tandis que les systèmes à front d'onde/CRPA progressent à un CAGR de 14,63 % jusqu'en 2031.

- Par compatibilité des récepteurs GNSS, les tests basés sur le GPS représentaient 45,70 % de la demande en 2025 ; les solutions compatibles BeiDou devraient se développer à un CAGR de 13,74 % entre 2026 et 2031.

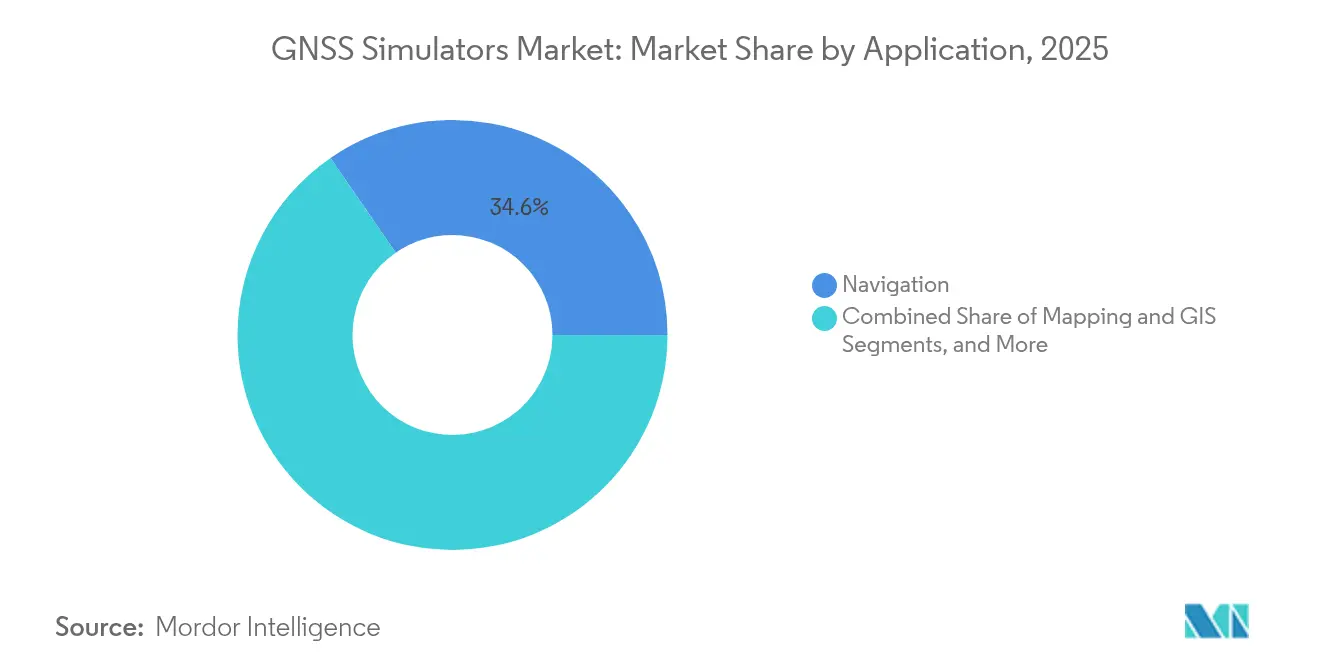

- Par application, la R&D en navigation a capté 34,60 % de la taille du marché des simulateurs GNSS en 2025, et la validation des systèmes spatiaux devrait progresser à un CAGR de 16,28 % jusqu'en 2031.

- Par secteur d'activité, le militaire et la défense représentaient 41,70 % des revenus en 2025, tandis que l'automobile et les véhicules autonomes afficheront le CAGR le plus élevé, soit 17,39 %, jusqu'en 2031.

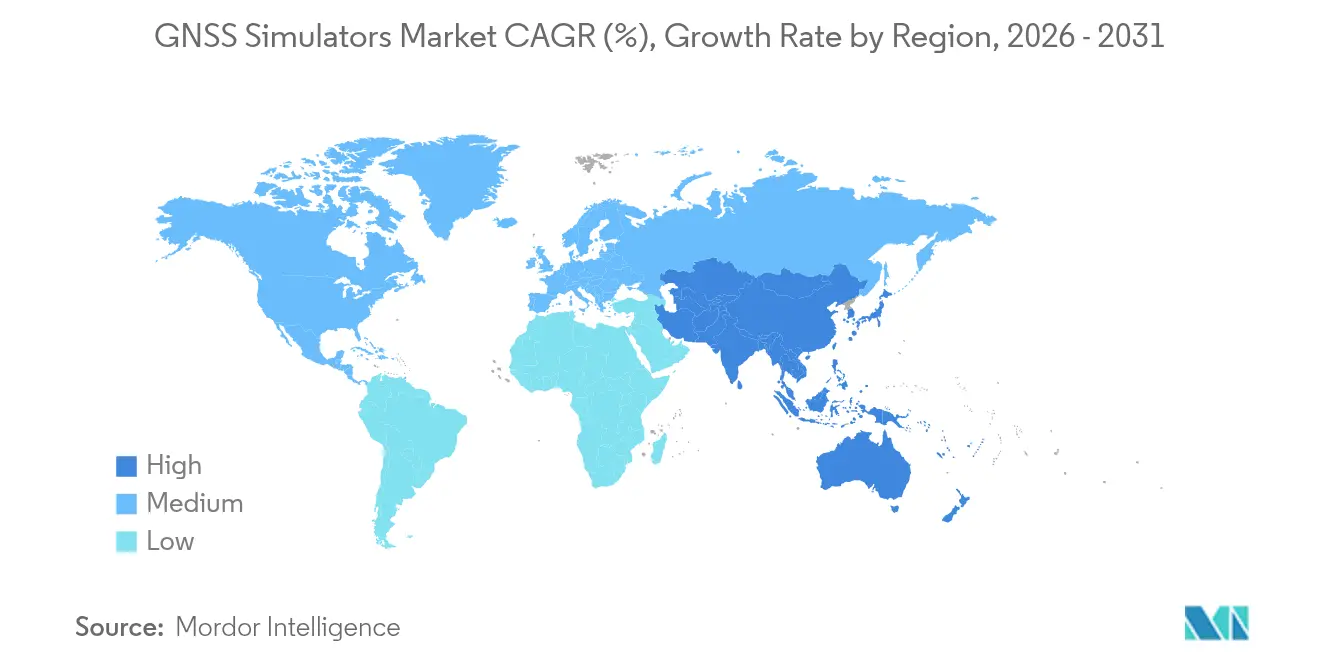

- Par région, l'Amérique du Nord dominait avec une part de 37,80 % en 2025 ; l'Asie-Pacifique enregistrera le CAGR le plus élevé, soit 12,64 %, au cours de la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des simulateurs GNSS

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor de la navigation de précision | +3.1% | Mondial, plus élevé en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Expansion de l'IoT et des appareils grand public | +2.6% | Mondial, plus élevé en Asie-Pacifique | Moyen terme (2-4 ans) |

| Besoins de test HIL pour les véhicules autonomes | +2.1% | Amérique du Nord, Europe, Chine, Japon | Long terme (≥4 ans) |

| Mandats de résilience PNT | +1.6% | Amérique du Nord, Europe | Court terme (≤2 ans) |

| Dynamique des constellations LEO-PNT | +1.0% | Mondial | Long terme (≥4 ans) |

| Simulateurs SDR pour la maintenance en orbite | +0.5% | Amérique du Nord, Europe | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

L'essor de la navigation de précision a reconfiguré les exigences de test

Des secteurs tels que l'agriculture, le géomètre et les machines automatisées sont passés d'une précision métrique à une précision centimétrique, obligeant les fournisseurs à reproduire les flux de correction, les signaux multi-constellations et les flux de travail RTK/PPP. L'Agence spatiale européenne a financé des projets qui ont évalué les schémas d'authentification et les intégrations visuelles-inertielles, soulignant la dépendance des capacités de navigation souveraines vis-à-vis de laboratoires de simulation avancés.[1]Agence spatiale européenne, « Élément 1 – Innovation en navigation par satellite », esa.int

L'intégration de l'IoT a favorisé la miniaturisation et l'optimisation des coûts

Les puces grand public ont intégré le GNSS dans les traceurs d'actifs, les objets connectés et l'électronique grand public, suscitant une demande de simulateurs compacts capables de reproduire le trajet multiple en milieu urbain et le comportement des récepteurs basse consommation. Le lancement par Quectel d'une antenne active multibande a illustré l'ampleur de l'innovation en matière de composants en 2025.

Le développement des véhicules autonomes a accéléré les tests matériels en boucle

Les constructeurs automobiles et les agences de défense ont synchronisé la génération de signaux GNSS avec des modèles lidar, radar et caméra pour valider la navigation sécurisée dans des conditions de canyon urbain et de tunnel. L'outil VANE de l'armée américaine a intégré une telle simulation multi-capteurs pour raccourcir les cycles de développement.

Les mandats de résilience PNT ont élevé les exigences de test militaire

Les acheteurs de défense américains et européens ont acquis des systèmes à front d'onde pour s'entraîner à des scénarios de brouillage et de leurrage. La carte C-PNT conforme CMOSS de Safran Federal Systems a mis en avant des architectures modulaires combinant le GNSS avec des signaux alternatifs pour protéger les actifs critiques de mission.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût d'investissement élevé | -1.6% | Mondial, plus élevé dans les marchés émergents | Court terme (≤2 ans) |

| Évolutions des signaux satellitaires | -1.0% | Mondial | Moyen terme (2-4 ans) |

| Limites du contrôle des exportations | -0.8% | Chine, Russie, Moyen-Orient | Moyen terme (2-4 ans) |

| Outils de leurrage open source | -0.5% | Mondial | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Les coûts d'investissement élevés ont limité la pénétration du marché

Les systèmes avancés dépassant 16 canaux ou intégrant des antennes à front d'onde atteignaient des prix de plusieurs centaines de milliers de dollars, maintenant de nombreuses universités et start-ups sur des bancs de test hérités ou basés sur des SDR. Des projets conjoints entre NI et M3 Systems ont démontré des alternatives moins coûteuses, mais n'ont pas pu égaler pleinement les performances RF haute fidélité.

Les évolutions des signaux satellitaires ont accru la complexité des mises à jour

La modernisation continue du GPS, de Galileo et de BeiDou a généré des structures de signaux en constante évolution, imposant des mises à niveau régulières du matériel et du micrologiciel, alourdissant les budgets des programmes et prolongeant les cycles de validation. Les fournisseurs de matériel ont introduit des châssis modulaires et des fonctions de mise à jour à distance, mais les tests de qualification nécessitaient encore des temps d'arrêt significatifs pour la recertification des systèmes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : le logiciel gagne du terrain face à la domination du matériel

Les plateformes matérielles représentaient 61,60 % des revenus en 2025, soulignant l'importance de la génération RF de précision pour les campagnes de test dans l'aérospatiale et la défense. Leurs architectures en baie hébergeaient des canaux multi-constellations, la cohérence de phase et les plages dynamiques élevées exigées par la validation des armes guidées. Cependant, les licences logicielles et les modules complémentaires SDR ont connu la croissance la plus rapide, à un CAGR de 14,12 %, portés par les générateurs de scénarios hébergés dans le nuage et les licences à la demande qui ont abaissé les barrières à l'entrée pour les start-ups et le monde académique.

Les approches définies par logiciel ont permis des mises à jour continues pour refléter les nouveaux formats de messages GNSS et les modèles d'interférence. Les fournisseurs ont intégré une génération de scénarios assistée par IA qui a réduit le temps de script manuel de 35 %. La taille du marché des simulateurs GNSS pour les innovations logicielles devrait s'élargir parallèlement à l'adoption du déploiement basé sur des conteneurs dans les environnements DevSecOps. Les configurations hybrides associant des interfaces SDR à des PC sur étagère ont permis aux équipes d'ingénierie d'itérer rapidement tout en réservant le temps sur matériel haut de gamme pour les tests d'acceptation finaux.

Par type de canal : la technologie à front d'onde perturbe les simulateurs traditionnels

Les unités multicanales (≤16) ont généré 56,60 % des revenus de 2025, équilibrant coût et capacité pour les applications d'avionique commerciale, maritime et de géomètre. Les systèmes à front d'onde/CRPA devraient toutefois afficher un CAGR de 14,63 % à mesure que les armées accordent la priorité à l'anti-brouillage. Ces plateformes reproduisent des faisceaux spatialement séparés qui stimulent les antennes à diagramme de réception contrôlé et mesurent les performances de formation de zéro contre les interférences hostiles.

Les simulateurs à canaux multiples (>16) occupaient un niveau intermédiaire pour les intégrateurs ayant besoin de plusieurs constellations sans émulation spatiale complète. Pendant ce temps, les boîtiers monocanaux servaient aux lignes de test de fabrication pour les récepteurs grand public. La part de marché des simulateurs GNSS pour les solutions à front d'onde devrait s'élargir à mesure que les constructeurs automobiles évaluent les antennes réseau pour les fonctions autonomes de niveau 4 et recherchent des chambres de test réalistes en espace libre conformes à la norme ISO 26262.

Par compatibilité des récepteurs GNSS : l'adoption de BeiDou s'accélère

La prise en charge du GPS est restée indispensable, couvrant 45,70 % des demandes de compatibilité en 2025. L'intégration de BeiDou a progressé rapidement, la version 3 offrant une couverture mondiale et des services PPP-B2b au niveau décimétrique, déclenchant un CAGR prévisionnel de 13,74 % pour la demande de simulateurs associés. Galileo et GLONASS ont maintenu leur pertinence pour les marchés de synchronisation multifréquence, tandis que les systèmes régionaux tels que NavIC et QZSS sont apparus dans de nouveaux mandats automobiles en Asie.

Les fournisseurs ont mis à jour les micrologiciels pour diffuser les signaux Galileo authentifiés par OSNMA et les nouveaux codes civils BeiDou. La taille du marché des simulateurs GNSS liée à une couverture complète des constellations a augmenté à mesure que les régulateurs ont imposé des récepteurs multi-constellations pour la sécurité de l'aviation et du maritime. Les laboratoires de test ont apprécié les masques de signaux configurables reproduisant les pannes programmées, les anomalies d'almanach satellitaire et les flux de correction différentielle pour valider les stratégies de résilience.

Par application : la validation des systèmes spatiaux mène la croissance

La R&D en navigation a capté 34,60 % des dépenses en 2025, soutenant le prototypage en laboratoire dans les entités industrielles, académiques et gouvernementales. Cependant, la validation des systèmes spatiaux devrait dépasser tous les autres usages avec un CAGR de 16,28 %, à mesure que les constellations LEO, l'exploration lunaire et les programmes de maintenance en orbite se multiplient. Les laboratoires de la NASA et de l'Agence spatiale européenne ont installé des boucles à délai zéro qui imitent les décalages Doppler et les dynamiques de signal rencontrés au-dessus de 1 000 km d'altitude.

Les flux de travail de cartographie/SIG, de géomètre et d'assistance à la conduite ont continué à s'appuyer sur la modélisation des erreurs de trajet multiple et ionosphériques. Le marché des simulateurs GNSS continue de bénéficier d'un couplage étroit avec les capteurs inertiels dans les environnements matériels en boucle qui réduisent les itérations de tests sur le terrain. Les applications de synchronisation sont restées de niche mais essentielles pour la synchronisation des télécommunications, où les performances de bruit de phase dictaient la sélection des équipements.

Par secteur d'activité : le secteur automobile défie la domination militaire

Les utilisateurs militaires et de défense ont maintenu une part de revenus de 41,70 % en 2025, portés par les tests sur site, le guidage de munitions et la résilience à la guerre électronique. Cependant, l'automobile et les véhicules autonomes afficheront le CAGR le plus élevé, soit 17,39 %, jusqu'en 2031, à mesure que les fonctionnalités de niveau 3 et supérieur s'appuient sur un positionnement au niveau de la voie. La norme chinoise GB/T 45086.1-2024, en vigueur depuis juin 2025, a déjà poussé les équipementiers à étendre la couverture des simulateurs GNSS pour les audits de conformité.

Les fabricants d'électronique grand public ont recherché des bancs de test abordables pour caractériser les performances double fréquence des smartphones dans des scénarios de ciel obstrué. Les opérateurs maritimes et aérospatiaux ont exigé un étalonnage du centre de phase multi-antenne pour les approches de précision et l'atterrissage. Le secteur des simulateurs GNSS a également répondu aux besoins de synchronisation des centres de données périphériques des télécommunications, garantissant que les tranches de réseau 5G respectaient la synchronisation à la microseconde.

Analyse géographique

L'Amérique du Nord a dominé le marché des simulateurs GNSS avec une part de 37,80 % en 2025, soutenue par le financement du Pentagone pour les solutions à front d'onde et les sites d'essai de la force spatiale. Les contrats de validation CRPA anti-brouillage ont soutenu des acquisitions à prix élevé auprès de grands maîtres d'œuvre tels que Safran Electronics and Defense et Spirent Communications. L'écosystème dynamique des véhicules autonomes de la région a amplifié la demande de bancs de test matériels en boucle fusionnant le GNSS avec des flux lidar et radar.

L'Asie-Pacifique a été la géographie à la croissance la plus rapide, avec un CAGR attendu de 12,64 % jusqu'en 2031. L'adoption de BeiDou par la Chine dans la logistique, le covoiturage et les infrastructures de villes intelligentes a stimulé les mises à niveau des simulateurs dans les instituts de R&D et les centres de test provinciaux. L'augmentation NavIC de l'Inde pour l'agriculture et la gestion des catastrophes a créé des pipelines d'approvisionnement pour les simulateurs double mode. Les atouts de la fabrication locale ont abaissé les prix, permettant une adoption plus large dans les universités.

L'Europe a maintenu une part significative, soutenue par le financement de l'innovation NAVISP de l'Agence spatiale européenne et la modernisation de Galileo. Les équipementiers automobiles de rang 1 en Allemagne et en Suède ont intégré des bancs de simulateurs dans les flux de vérification de la sécurité fonctionnelle. La région a mis l'accent sur la navigation authentifiée, stimulant les mises à niveau qui reproduisent les cas d'utilisation OSNMA et les scénarios PNT résilients pour le ferroviaire et l'aviation. Des projets de recherche collaboratifs entre universités et petites et moyennes entreprises ont favorisé des cadres de test SDR à architecture ouverte, garantissant que le marché des simulateurs GNSS est resté compétitif et technologiquement diversifié.

Paysage concurrentiel

Le marché des simulateurs GNSS affichait une consolidation modérée, les cinq premiers fournisseurs représentant environ 65 % des revenus. Spirent Communications détenait la position de leader grâce à sa plateforme PNT X, offrant jusqu'à 2 000 signaux contrôlables indépendamment et une synchronisation inférieure à la nanoseconde. Rohde and Schwarz a tiré parti de son expertise RF plus large pour intégrer des sources d'interférence à large bande au sein d'un seul boîtier, réduisant l'espace en baie dans les laboratoires automobiles.

Les fusions et acquisitions ont reconfiguré le positionnement concurrentiel. Hexagon a finalisé l'acquisition de Septentrio en avril 2025, renforçant le positionnement pour les solutions autonomes et critiques de mission tout en ajoutant une connaissance des récepteurs au niveau ASIC à son portefeuille.[4]Hexagon, « Hexagon finalise l'acquisition de Septentrio NV », hexagon.com VIAVI Solutions a finalisé l'acquisition d'Inertial Labs en décembre 2024, élargissant son offre pour inclure la navigation inertielle assistée visuellement pour les opérations en environnement sans GPS. Les dépôts de brevets — tels que l'émulation multi-canal en espace libre de Spirent — ont mis en évidence un investissement soutenu en propriété intellectuelle essentiel pour la différenciation premium.

Les fournisseurs de niche ont ciblé des modèles logiciels uniquement utilisant des SDR open source, séduisant les milieux académiques et les start-ups aux budgets limités. La pression concurrentielle a encouragé des offres groupées de solutions complètes associant des simulateurs à des analyseurs d'enregistrement et de lecture, des boîtes à outils d'intégration GNSS/inertielle et des tableaux de bord analytiques hébergés dans le nuage. Des opportunités d'espaces blancs subsistent dans les navires de surface autonomes maritimes et les corridors de mobilité aérienne urbaine, où les tests à haute dynamique sont encore naissants.

Leaders du secteur des simulateurs GNSS

Spirent Communications

Rhode & Schwarz

Orolia

VIAVI Solutions

Hexagon AB

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Hexagon a finalisé les acquisitions de la suite logicielle Geomagic et de Septentrio NV, engageant des coûts de transaction de 40 millions EUR.

- Mars 2025 : Safran Federal Systems a dévoilé une carte C-PNT conforme CMOSS prenant en charge les signaux GNSS, AltNav, LEO et M-Code lors du symposium AUSA Global Force.

- Janvier 2025 : Quectel Wireless Solutions a présenté l'antenne GNSS active multibande YEGN103W8A au CES 2025, améliorant la précision pour les appareils IoT.

- Décembre 2024 : VIAVI Solutions a acquis Inertial Labs pour 150 millions USD, ajoutant 50 millions USD aux revenus projetés pour 2025.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des simulateurs GNSS comme la vente de systèmes matériels et logiciels qui recréent des signaux satellitaires multi-constellations — GPS, Galileo, GLONASS, BeiDou, QZSS et similaires — dans un laboratoire ou un environnement de production afin que les ingénieurs puissent tester les récepteurs dans des conditions orbitales, atmosphériques et d'interférence reproductibles.

Exclusion du périmètre : les générateurs de signaux qui émettent une seule tonalité GPS à fréquence fixe sans modélisation du mouvement satellitaire ne sont pas couverts.

Aperçu de la segmentation

- Par composant

- Matériel

- Logiciel

- Par type

- Monocanal

- Multicanal

- Par récepteur GNSS

- GPS

- Galileo

- GLONASS

- BeiDou

- Par application

- Navigation

- Cartographie

- Géomètre

- Services basés sur la localisation

- Systèmes d'assistance à la conduite

- Autres

- Par secteur d'activité

- Militaire et défense

- Automobile

- Électronique grand public

- Maritime

- Aérospatiale

- Géographie***

- Amérique du Nord

- États-Unis

- Canada

- Europe

- Allemagne

- Royaume-Uni

- France

- Espagne

- Asie

- Inde

- Chine

- Japon

- Australie et Nouvelle-Zélande

- Amérique latine

- Brésil

- Argentine

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons interrogé des concepteurs de matériel, des responsables de validation et des chefs de programme en Amérique du Nord, en Europe et en Asie-Pacifique pour vérifier les fourchettes de prix, les préférences en matière de canaux et les cas d'utilisation émergents (par exemple, les tests matériels en boucle pour l'automobile). Des enquêtes de suivi auprès d'intégrateurs aérospatiaux et de défense nous ont aidés à ajuster les courbes d'adoption et à affiner les déclencheurs de croissance identifiés lors du travail documentaire.

Recherche documentaire

Nous avons collecté des données fondamentales à partir de sources ouvertes telles que le Service international GNSS, le Bureau national américain de PNT basé dans l'espace, l'Agence du programme spatial de l'Union européenne, et des documents de normes de la RTCA et de l'ETSI, qui décrivent les enveloppes de précision requises pour les dispositifs de navigation. Les statistiques commerciales d'UN Comtrade et de Volza nous ont aidés à approximer les expéditions mondiales d'équipements de test de navigation, tandis que les lignes budgétaires de défense disponibles via le SIPRI ont illustré l'appétit des marchés publics militaires. Les rapports annuels des entreprises (10-K), les présentations aux investisseurs et les articles évalués par des pairs sur l'atténuation du leurrage ont complété les informations sur la technologie et les prix.

En complément des sources publiques, les analystes de Mordor ont sélectivement utilisé D&B Hoovers pour les revenus des fournisseurs et Dow Jones Factiva pour les flux de transactions, créant une série temporelle de la demande adressable. De nombreuses références secondaires supplémentaires ont alimenté des vérifications granulaires, mais la liste ci-dessus n'est pas exhaustive.

Dimensionnement du marché et prévisions

Une construction descendante du bassin de demande, ancrée dans la production de nouveaux récepteurs, les lancements de satellites et les heures de test de défense, établit les dépenses annuelles. Les résultats sont ensuite recoupés avec des agrégations ascendantes sélectives des ventes de simulateurs GNSS des principaux fournisseurs et des prix de vente moyens échantillonnés pour combler les écarts. Les variables clés comprennent : (1) le prix de vente moyen des simulateurs, (2) les expéditions annuelles de récepteurs GNSS, (3) les dépenses d'approvisionnement de défense pour les équipements de test de positionnement, (4) le volume des programmes de développement de véhicules autonomes, et (5) le taux d'expansion des constellations satellitaires. Les prévisions jusqu'en 2030 s'appuient sur une régression multivariée couplée à une analyse de scénarios tenant compte des impulsions réglementaires sur la conformité anti-brouillage. Les lacunes dans la couche ascendante sont comblées par des ratios de vérification des canaux régionaux convenus avec les répondants du secteur.

Validation des données et cycle de mise à jour

Avant validation finale, nos analystes effectuent des contrôles de variance par rapport aux données historiques d'importation, aux résultats financiers publics et au trafic indépendant provenant de proxies de demande de style bestsellingcarsblog. Une revue interne par des analystes seniors suit, et le modèle est actualisé chaque année, avec des révisions intermédiaires lorsque des événements significatifs — par exemple, une panne majeure de constellation — modifient la demande.

Pourquoi la base de référence des simulateurs GNSS de Mordor est-elle fiable

Les estimations publiées diffèrent parce que les entreprises choisissent des périmètres, des fourchettes de prix et des cadences de mise à jour différents. Selon Mordor Intelligence, la clarté sur ce qui constitue un « vrai » simulateur et sur la façon dont la capacité multifréquence est tarifée est essentielle.

Les principaux facteurs d'écart comprennent un regroupement plus large « tous simulateurs » utilisé par certains fournisseurs, des hypothèses de prix de vente moyen conservatrices qui ignorent l'inflation récente des coûts des composants RF, ou, à l'inverse, des trajectoires de croissance agressives qui dépendent d'une adoption automobile grand public non vérifiée. Notre actualisation annuelle et notre recoupement descendant/ascendant mixte maintiennent les totaux ancrés dans des métriques observables.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 212 millions USD (2025) | ||

| 224,6 millions USD (2024) | Consultance mondiale A | Inclut les générateurs de signaux d'étalonnage ; utilise un CAGR statique sur cinq ans sans vérifications primaires |

| 189,1 millions USD (2024) | Cabinet de recherche sectorielle B | Applique un prix de vente moyen inférieur tiré des produits monocanaux hérités |

| 210,4 millions USD (2025) | Consultance régionale C | Omet les revenus de licences logicielles uniquement et actualise tous les deux ans |

La comparaison montre que si les totaux se regroupent, les écarts proviennent de l'extension du périmètre, du mix produit et de la fréquence de mise à jour. La sélection disciplinée des variables, l'audit annuel du modèle et les hypothèses transparentes de Mordor offrent aux décideurs une base de référence fiable et reproductible.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des simulateurs GNSS ?

Le marché des simulateurs GNSS était évalué à 233,69 millions USD en 2026 et devrait atteindre 380,52 millions USD d'ici 2031.

Quel segment de composant connaît la croissance la plus rapide ?

Les licences logicielles et les modules complémentaires SDR se développent à un CAGR de 14,12 % grâce à des coûts d'entrée plus faibles et des cycles de mise à jour rapides.

Pourquoi les simulateurs à front d'onde sont-ils importants ?

Les simulateurs à front d'onde ou CRPA reproduisent les caractéristiques spatiales des signaux, permettant la validation anti-brouillage, essentielle pour la défense et les systèmes automobiles à haute autonomie.

Quelle région connaîtra la croissance la plus forte d'ici 2031 ?

L'Asie-Pacifique devrait enregistrer un CAGR de 12,64 %, portée par le déploiement à grande échelle des applications BeiDou et les nouvelles normes réglementaires en Chine et en Inde.

Comment les coûts d'investissement élevés affectent-ils l'adoption du marché ?

Le prix des simulateurs à canaux multiples restreint l'adoption parmi les petits laboratoires ; ce frein soustrait 1,6 point de pourcentage au CAGR prévisionnel.

Quel rôle joue le secteur automobile dans la demande future ?

Les applications automobiles et de véhicules autonomes devraient croître à un CAGR de 17,39 %, défiant la domination militaire et stimulant les investissements dans des cadres de test HIL intégrés.

Dernière mise à jour de la page le: