Taille et part du marché des jeux de simulation en ligne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

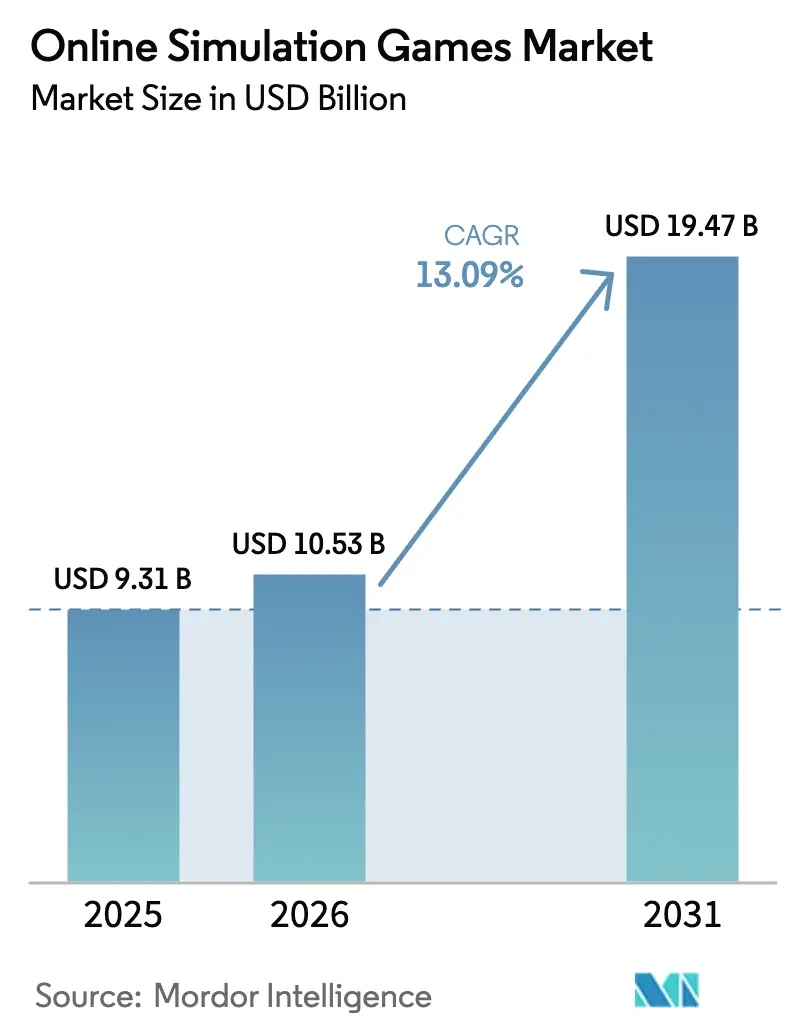

| Taille du Marché (2026) | 10.53 Milliards de dollars |

| Taille du Marché (2031) | 19.47 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.09% CAGR |

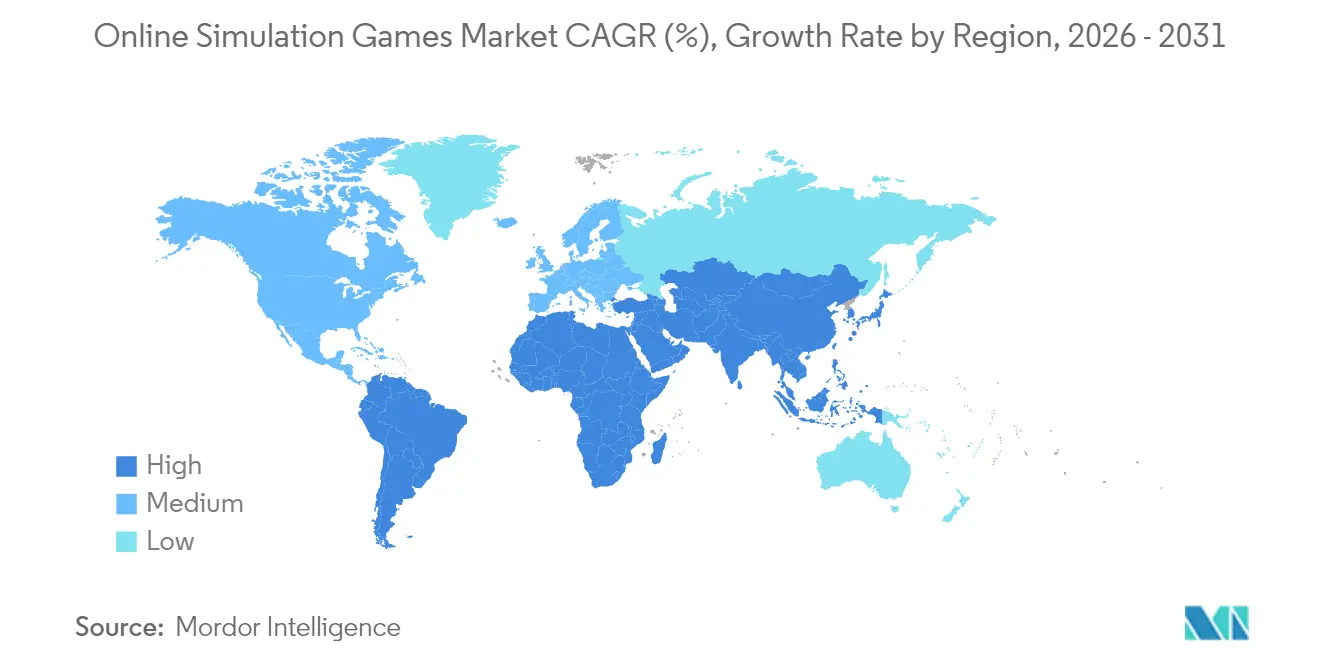

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des jeux de simulation en ligne par Mordor Intelligence

La taille du marché des jeux de simulation en ligne en 2026 est estimée à 10,53 milliards USD, en hausse par rapport à la valeur de 2025 de 9,31 milliards USD, avec des projections pour 2031 indiquant 19,47 milliards USD, progressant à un TCAC de 13,09 % sur la période 2026-2031. Les dépenses robustes consacrées aux moteurs physiques photoréalistes, la croissance de l'adoption multiplateforme et la convergence du divertissement avec la formation professionnelle maintiennent une courbe de croissance prononcée. L'infrastructure cloud avancée réduit la latence et les obstacles matériels, élargissant le bassin d'utilisateurs des joueurs PC dédiés aux segments mobiles occasionnels. La consolidation des éditeurs, menée par la stratégie post-Activision de Microsoft, concentre la propriété intellectuelle et les viviers de talents, tout en étendant la portée des studios plus petits vers des réseaux de distribution premium. Parallèlement, l'IA générative remodèle les pipelines de conception ; 62 % des studios l'utilisent déjà pour générer des mondes et des ressources, comprimant les délais et les coûts de développement. Les obstacles réglementaires autour des loot boxes en Europe incitent à un pivot vers les abonnements et les modèles de revenus hybrides, mieux à même de résister à l'examen de conformité.

Points clés du rapport

- Par plateforme, le mobile a capturé 59,40 % du marché des jeux de simulation en ligne en 2025 ; les appareils VR/AR affichent la croissance la plus rapide avec un TCAC de 19,45 % jusqu'en 2031.

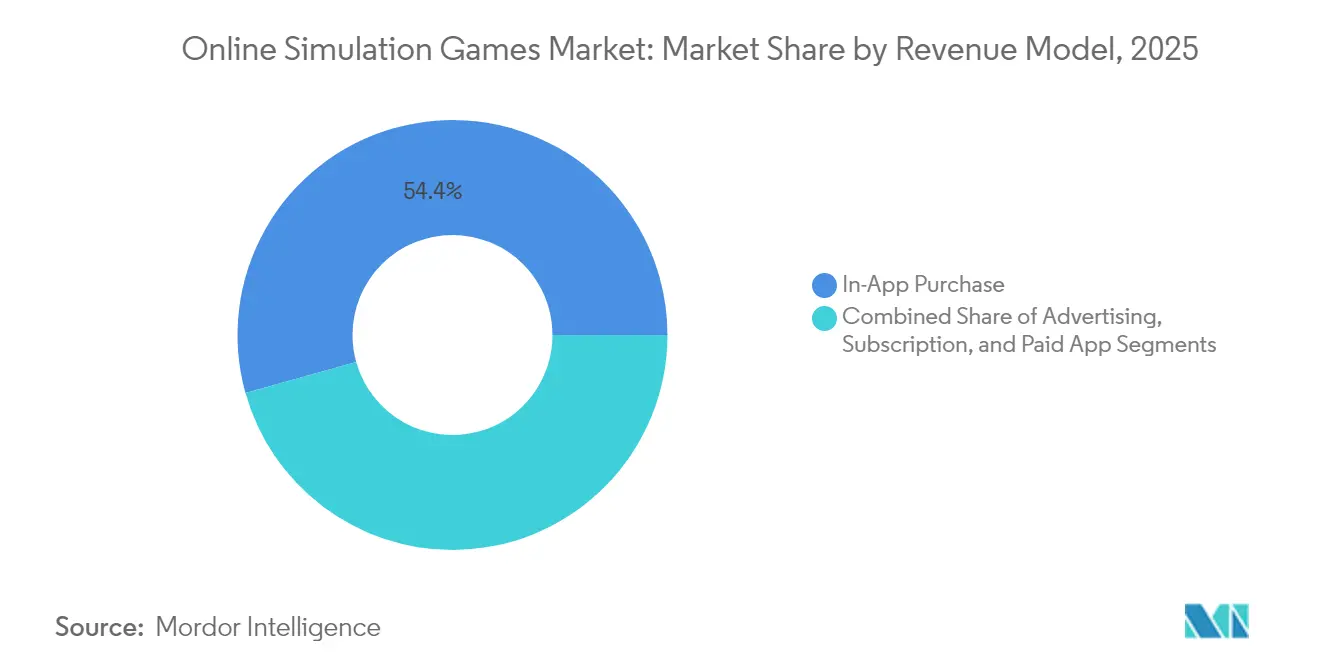

- Par modèle de revenus, les achats intégrés détenaient une part de 54,35 % de la taille du marché des jeux de simulation en ligne en 2025, tandis que les abonnements progressent à un TCAC de 15,55 % entre 2026 et 2031.

- Par type de jeu, la simulation de vie commandait une part de 34,60 % du marché des jeux de simulation en ligne en 2025 ; les simulations de formation et d'éducation devraient croître à un TCAC de 17,62 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique était en tête avec 44,70 % de la part du marché des jeux de simulation en ligne en 2025, tandis que la région Moyen-Orient et Afrique devrait se développer à un TCAC de 17,62 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des jeux de simulation en ligne

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Hausse de l'adoption des jeux mobiles en priorité sur les marchés asiatiques émergents | +3.2% | Asie-Pacifique ; répercussions sur le Moyen-Orient et l'Afrique | Moyen terme (2 à 4 ans) |

| Croissance de l'infrastructure de jeu cloud permettant des simulations à faible latence en Amérique du Nord | +2.5% | Amérique du Nord ; Europe | Moyen terme (2 à 4 ans) |

| Intégration de l'IA générative pour la construction de mondes en temps réel, stimulant l'engagement des joueurs | +2.8% | Mondial ; adoption précoce en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Expansion des droits de diffusion esports pour les titres de simulation en Europe | +1.9% | Europe ; Amérique du Nord ; Asie de l'Est | Moyen terme (2 à 4 ans) |

| Initiatives d'économie numérique soutenues par les gouvernements favorisant les studios de simulation indépendants en Amérique du Sud | +1.5% | Amérique du Sud (Brésil, Argentine, Chili) | Long terme (≥ 4 ans) |

| Adoption croissante des simulateurs de vol et de conduite en VR pour la formation au Moyen-Orient | +1.8% | Moyen-Orient ; Afrique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de l'adoption des jeux mobiles en priorité sur les marchés asiatiques émergents

Les téléchargements mobiles ont atteint 4,2 milliards en Asie du Sud-Est au cours du premier semestre 2024, l'Indonésie à elle seule contribuant à hauteur de 41 %.[1]Équipe d'engagement Z.com, « Examinons les tendances d'utilisation des jeux mobiles en Asie », engagement.z.com La volonté de dépenser dépasse désormais 60 % en Indonésie, en Malaisie et en Thaïlande, incitant les éditeurs à localiser le contenu et à s'appuyer sur des simulations à thème culturel axées sur la gastronomie et le sport. L'expansion de la couverture 5G débloque des physiques complexes auparavant limitées aux PC, renforçant la domination mobile du marché des jeux de simulation en ligne dans la région. Les studios qui exploitent ces conditions acquièrent rapidement une envergure sans coûts marketing initiaux élevés liés aux consoles ou aux PC.

Croissance de l'infrastructure de jeu cloud permettant des simulations à faible latence en Amérique du Nord

Les architectures basées sur la périphérie, telles que les serveurs multijoueurs d'AccelByte intégrés à Microsoft Azure, proposent désormais diverses familles de machines virtuelles optimisées pour les charges de travail de simulation.[2]Thomas Burelli et al., « C'est officiel : les Jeux Olympiques d'esports se tiendront en 2025 », The Conversation, theconversation.com Le protocole Low Latency DOCSIS de CableLabs réduit encore davantage la latence, permettant aux simulations gourmandes en bande passante, telles que les simulations de vol ou de construction de villes, de fonctionner parfaitement sur des connexions ordinaires. En faisant abstraction des performances du matériel de l'utilisateur final, les développeurs ouvrent de nouvelles régions où les GPU haut de gamme restent rares, élargissant ainsi la base adressable du marché des jeux de simulation en ligne.

Intégration de l'IA générative pour la construction de mondes en temps réel, stimulant l'engagement des joueurs

L'inZOI de KRAFTON, Inc., lancé en mars 2025 avec des personnages non-joueurs pilotés par l'IA et des outils convertissant des images 2D en ressources 3D jouables, s'est vendu à 1 million d'exemplaires dès sa première semaine. Les joueurs attendent désormais des histoires émergentes plutôt que des quêtes prédéfinies, poussant les concepteurs à fournir des variables infinies. Les pipelines de production qui nécessitaient autrefois des mois de création manuelle de ressources accomplissent désormais ces tâches en quelques jours, accélérant les mises à jour qui maintiennent un cycle de contenu frais sur le marché des jeux de simulation en ligne. L'IA localise également les dialogues à la demande, réduisant les délais d'entrée sur de nouveaux territoires et alimentant les indicateurs de rétention qui justifient la tarification par abonnement.

Expansion des droits de diffusion esports pour les titres de simulation en Europe

Les contrats médias européens pour les esports de simulation gagnent en valeur à mesure que l'audience croît parallèlement à un secteur esports régional dont la valeur devrait dépasser 1 milliard USD en 2025.[3]AccelByte Engineering, « Fournisseur de machines virtuelles pour la gestion de serveurs de jeux », accelbyte.io Les Jeux Olympiques d'esports, dont la première édition se déroule en Arabie Saoudite, placent les simulateurs de vol, d'agriculture et de sport automobile sur une scène mondiale. L'exposition à la diffusion recrute de nouveaux joueurs qui s'identifient aux sports réels tout en recherchant un contrôle interactif. Les éditeurs monétisent via des superpositions de parrainage et des passes de tournoi, diversifiant le marché des jeux de simulation en ligne en réduisant sa dépendance aux microtransactions.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Forte demande de GPU dépassant l'offre, faisant grimper les coûts matériels pour les simulations PC | -1.7% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Réglementations strictes sur les loot boxes en Europe limitant les options de monétisation | -1.2% | Europe, répercussions sur l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Limitations de bande passante dans les zones rurales d'Afrique entravant les expériences multijoueur en temps réel | -0.8% | Zones rurales sélectionnées d'Afrique et d'Amérique du Sud | Long terme (≥ 4 ans) |

| Hausse des coûts de développement des moteurs physiques photoréalistes | -1.5% | Studios indépendants mondiaux | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Forte demande de GPU dépassant l'offre, faisant grimper les coûts matériels pour les simulations PC

La part de marché de Nvidia à 86 % dans les GPU de jeu discrets confère aux pénuries une influence directe sur les prix de détail.[4]Charlie Peng, « Nvidia Corporation : audit stratégique du secteur des jeux PC », digitalcommons.unl.edu Les consommateurs reportent les mises à niveau, réduisant la tranche PC premium de la taille du marché des jeux de simulation en ligne. Les développeurs réduisent les packs de textures ou ajoutent des modes rendus dans le cloud qui transfèrent le calcul vers les centres de données. Si la diffusion en continu comble l'écart, elle détourne les dépenses vers les frais de plateforme et laisse des marges très minces pour les titres dépendant des ventes de matériel fixe.

Réglementations strictes sur les loot boxes en Europe limitant les options de monétisation

L'action coercitive de la Commission européenne en 2025 contre les ventes intégrées ciblant les jeunes ajoute des règles de divulgation et des classements par âge. L'interdiction belge a déjà créé un précédent ; l'Allemagne signale désormais les titres contenant des loot boxes au point de vente. Les studios repensent les boucles de récompense en tableaux de probabilités transparents ou optent pour des passes saisonniers. La diversification protège les revenus mais prolonge les coûts d'acquisition d'utilisateurs, exerçant une pression sur les développeurs plus petits et resserrant les liquidités dans le secteur des jeux de simulation en ligne.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle de revenus : l'élan des abonnements remodèle les habitudes de dépenses

Les achats intégrés ont représenté 54,35 % des revenus de 2025, reflétant leur faible barrière à l'entrée et leur psychologie axée sur l'impulsion. La taille du marché des jeux de simulation en ligne pour les abonnements devrait s'étendre à un TCAC de 15,55 % de 2026 à 2031, les studios valorisant les flux de trésorerie prévisibles. La réglementation sur les loot boxes accélère cette migration, et des structures hybrides émergent où des microtransactions optionnelles viennent compléter les passes mensuels. Les dépenses publicitaires dans les titres de simulation ont augmenté de 26,7 % d'une année sur l'autre, portées par les formats vidéo avec récompense qui maintiennent l'engagement sans paywalls. Les modèles de téléchargement payant persistent parmi les simulateurs d'aéronefs ou industriels de niche qui servent des communautés professionnelles disposées à investir en amont.

Une rétention annuelle plus élevée est corrélée aux offres groupées d'abonnements incluant des packs d'extension exclusifs et des sauvegardes cloud multiplateformes. Les indicateurs de fidélité démontrent que les utilisateurs inscrits depuis plus de douze mois enregistrent en moyenne 42 % de temps de jeu supplémentaire, preuve que des mises à jour prévisibles sécurisent la part d'attention. À mesure que les opérateurs télécoms intègrent les abonnements de jeux dans les forfaits de données, le marché des jeux de simulation en ligne s'étend à des données démographiques auparavant sensibles au prix.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par plateforme : l'immersion VR/AR défie la suprématie mobile

Le mobile détient 59,40 % du volume actuel grâce à la pénétration généralisée des smartphones et à la commodité des boutiques d'applications. Pourtant, les prix des casques sont passés en dessous de 400 USD en 2025, propulsant les ventes VR/AR en avant à un TCAC de 19,45 %. Les facteurs de forme plus réduits et le suivi de l'intérieur vers l'extérieur réduisent les taux de mal des transports, attirant les publics occasionnels vers les simulateurs de conduite et de vol. La diffusion en continu dans le cloud étend les visuels de qualité console aux Chromebooks et aux téléviseurs connectés, fusionnant les frontières entre plateformes.

Le PC conserve des communautés de modding fidèles qui prolongent les cycles de vie des titres de construction de villes et d'agriculture, préservant un créneau lucratif, bien que de niche, du marché des jeux de simulation en ligne. Les consoles offrent des cibles matérielles standardisées, simplifiant l'optimisation et garantissant des fréquences d'images stables. La participation au jeu multiplateforme a augmenté de 40 % en 2024, les studios s'engageant à des pools de matchmaking universels, réduisant la fragmentation et maximisant la portée.

Par type de jeu : la formation et l'éducation progressent rapidement à mesure que les entreprises adoptent l'apprentissage ludifié

Les titres de simulation de vie détenaient 34,60 % des revenus en 2025, couvrant des bacs à sable sociaux où le contenu généré par les joueurs alimente la viralité. L'intérêt des entreprises pousse la simulation de formation et d'éducation en avant à un TCAC de 17,62 %. Les académies d'aviation intègrent des modules de vol en réalité étendue que les régulateurs acceptent comme heures consignables, réduisant les coûts opérationnels. Les facultés de médecine utilisent des scénarios de diagnostic de patients pour pratiquer des conditions rares sans risque clinique.

La simulation de véhicule progresse avec une physique qui approxime la télémétrie réelle avec une variance à un chiffre, obtenant l'aval d'organismes professionnels. Les simulateurs de construction et de gestion migrent vers les plans de cours en classe, favorisant la pensée stratégique dans les cursus d'ingénierie. La simulation sportive conserve une base de fans stable, amplifiée par les ligues esports qui synchronisent les correctifs de jeu avec les calendriers des saisons réelles, maintenant l'alignement entre les athlètes et les spectateurs.

Analyse géographique

L'Asie-Pacifique contribue à la plus grande part du marché des jeux de simulation en ligne, détenant 44,70 % des revenus de 2025. La Chine, le Japon et la Corée du Sud fournissent des utilisateurs à revenu moyen par utilisateur (ARPU) élevé, tandis que l'Indonésie, la Thaïlande et la Malaisie stimulent les volumes d'installation après que les téléchargements mobiles ont atteint 4,2 milliards au début de 2024. Les éditeurs locaux adoptent des packs de langues et des ressources à thème culturel pour prolonger la durée moyenne des sessions et la profondeur des achats intégrés.

La région Moyen-Orient et Afrique affiche la trajectoire la plus rapide avec un TCAC attendu de 17,62 % jusqu'en 2031, portée par des fonds souverains allouant des capitaux aux accélérateurs de jeux et aux arènes esports. La Stratégie nationale du jeu vidéo et de l'esports en Arabie Saoudite définit des objectifs de création d'emplois et d'incubation de studios qui intègrent la propriété intellectuelle de simulation dans les initiatives de tourisme et d'éducation. Les déploiements d'infrastructure de réseaux fibre et 5G réduisent la latence, alignant l'ensemble de la région sur les normes compétitives mondiales pour les titres en ligne.

L'Amérique du Nord maintient son leadership technique en matière de livraison cloud et d'outillage IA, enregistrant 2 milliards USD de revenus issus des simulations mobiles en avril 2025. L'Europe établit les normes de monétisation, les directives de protection des consommateurs influençant les choix de conception à l'échelle mondiale. L'Amérique du Sud tire parti de la loi brésilienne 14.852 pour accorder au jeu vidéo un statut culturel, favorisant les subventions publiques et les incitations fiscales pour les développeurs. Les lacunes de bande passante en milieu rural persistent, de sorte que les studios intègrent une progression hors ligne pour assurer l'accessibilité, maintenant une croissance stable à travers les divers niveaux économiques du marché des jeux de simulation en ligne.

Paysage concurrentiel

Le paysage est modérément fragmenté. Electronic Arts, Take-Two Interactive et Microsoft détiennent ensemble environ 45 % des revenus des éditeurs, sans qu'aucun ne dépasse un quart du total. Microsoft signale des ambitions d'acquisition continues pour élargir son empreinte mobile et géographique. Les studios indépendants exploitent les services cloud et l'IA générative pour livrer des ressources de qualité AAA avec des équipes réduites, favorisant une innovation qui oblige les acteurs établis à itérer plus rapidement.

Les simulations de formation et d'éducation invitent des partenaires aérospatiaux et de soins de santé dans des accords de codéveloppement, fusionnant les résultats de divertissement et professionnels. Les moteurs propriétaires deviennent des couvertures stratégiques, isolant les studios des frais de licence des intergiciels, mais exigeant des budgets de recherche et développement importants. Les titres multiplateformes ont enregistré une hausse de revenus de 10 % en 2023 et projettent une nouvelle hausse de 7 % en 2024, incitant les éditeurs à abandonner l'exclusivité de plateforme et à entretenir des écosystèmes holistiques au sein du marché des jeux de simulation en ligne.

Les flux d'investissement atteignent également des secteurs périphériques tels que le matériel haptique et les startups de rendu dans le cloud qui réduisent les délais de lancement. La différenciation concurrentielle porte désormais sur la cadence du contenu, les outils générés par les utilisateurs et les services d'écosystème plutôt que sur les sorties à achat unique, réaffirmant le virage du secteur des jeux de simulation en ligne vers des indicateurs d'engagement continu.

Leaders du secteur des jeux de simulation en ligne

Sony Interactive Entertainment Inc.

Tencent

Nintendo

Microsoft

NetEase, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : KRAFTON, Inc. a lancé l'inZOI piloté par l'IA, atteignant 1 million d'unités vendues lors de sa semaine de lancement et démontrant des pipelines de génération de ressources en temps réel.

- Avril 2025 : la Commission européenne a avancé dans l'application des règles contre la monétisation intégrée ciblant les enfants, imposant des révisions de conception avant les lancements régionaux.

- Mars 2025 : les régulateurs de l'Union européenne ont publié sept principes relatifs aux monnaies virtuelles intégrées aux jeux, établissant des bases de transparence affectant les économies de simulation.

- Février 2025 : le Comité international olympique a confirmé les Jeux Olympiques d'esports, ouvrant une exposition à long terme des titres de simulation aux audiences grand public.

- Janvier 2025 : GIANTS Software a lancé Farming Simulator 25, vendant 2 millions d'exemplaires en une semaine et présentant des feuilles de route d'extension avec de nouveaux véhicules et saisons.

Portée du rapport mondial sur le marché des jeux de simulation en ligne

Les jeux de simulation en ligne sont des jeux vidéo permettant aux joueurs de simuler et de s'engager dans diverses activités, scénarios ou expériences du monde réel ou fictifs au sein d'un environnement multijoueur en ligne. Ces jeux sont souvent joués sur diverses plateformes, notamment PC, console, appareils mobiles et même dans des environnements de réalité virtuelle.

Le marché des jeux de simulation en ligne est segmenté par type (publicité, achat intégré et application payante) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et reste du monde). Les tailles et prévisions du marché sont fournies en valeur (USD) pour tous les segments susmentionnés.

| Publicité |

| Achat intégré |

| Abonnement |

| Application payante |

| Mobile |

| PC |

| Console |

| Appareils VR/AR |

| Simulation de vie |

| Simulation de véhicule |

| Simulation de construction et de gestion |

| Simulation sportive |

| Simulation de formation et d'éducation |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Australie | |

| Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Émirats arabes unis |

| Arabie Saoudite | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Reste de l'Afrique |

| Par modèle de revenus | Publicité | |

| Achat intégré | ||

| Abonnement | ||

| Application payante | ||

| Par plateforme | Mobile | |

| PC | ||

| Console | ||

| Appareils VR/AR | ||

| Par type de jeu | Simulation de vie | |

| Simulation de véhicule | ||

| Simulation de construction et de gestion | ||

| Simulation sportive | ||

| Simulation de formation et d'éducation | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Émirats arabes unis | |

| Arabie Saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des jeux de simulation en ligne ?

Le marché des jeux de simulation en ligne est évalué à 10,53 milliards USD en 2026 et devrait atteindre 19,47 milliards USD d'ici 2031.

Quelle région est en tête du marché des jeux de simulation en ligne ?

L'Asie-Pacifique est en tête avec une part de marché de 44,70 % en 2025, portée par l'utilisation intensive des smartphones et le contenu mobile adapté culturellement.

Quel segment de plateforme connaît la croissance la plus rapide ?

Les appareils VR/AR représentent la plateforme à la croissance la plus rapide, se développant à un TCAC de 19,45 % de 2026 à 2031.

Comment les réglementations européennes affectent-elles la monétisation ?

Les règles strictes sur les loot boxes poussent les développeurs vers les abonnements et les passes exclusivement cosmétiques pour assurer la conformité et la stabilité des revenus.

Pourquoi l'IA générative est-elle importante pour les jeux de simulation ?

L'IA générative permet la construction de mondes en temps réel et le comportement autonome des personnages non-joueurs, améliorant l'engagement et réduisant le temps de développement, comme en témoigne l'inZOI de KRAFTON, Inc.

Qu'est-ce qui stimule la croissance dans le segment de simulation de formation et d'éducation ?

Les secteurs des entreprises, de l'aviation et des soins de santé adoptent la simulation ludifiée pour le développement des compétences, propulsant un TCAC de 17,62 % jusqu'en 2031.

Dernière mise à jour de la page le: