Taille et Part du Marché des Prototypes Virtuels

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 0.77 Milliards de dollars |

| Taille du Marché (2030) | 1.5 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 14.23% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Prototypes Virtuels par Mordor Intelligence

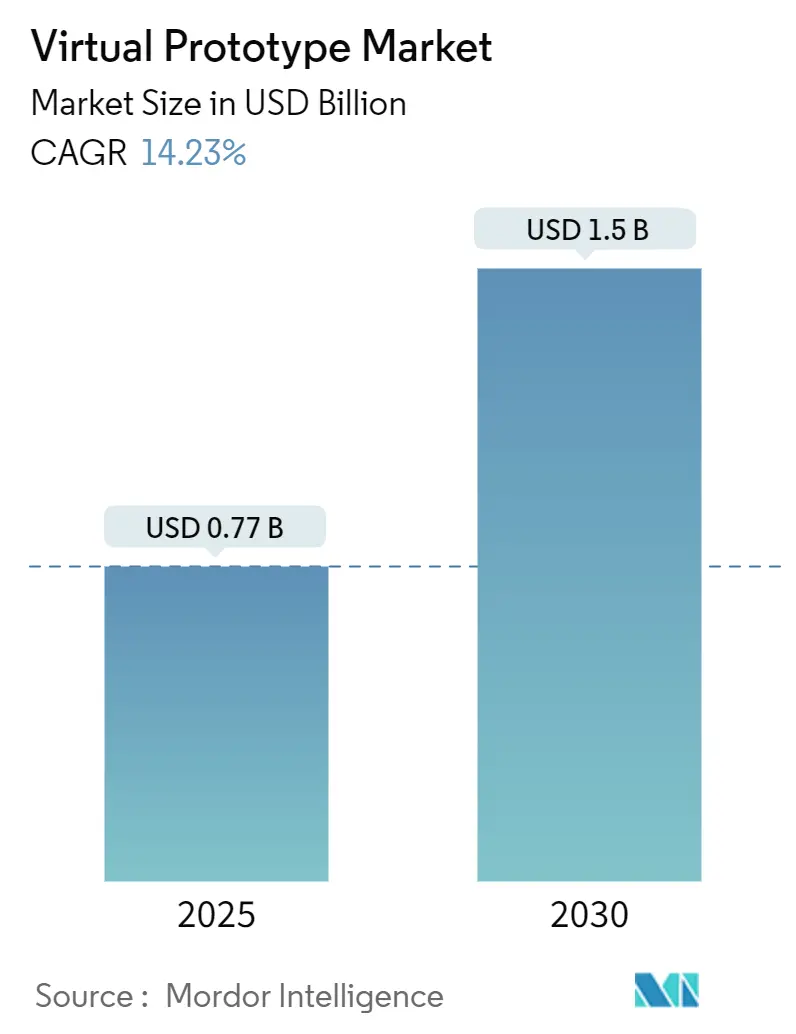

La taille du marché des prototypes virtuels s'élevait à 0,77 milliard USD en 2025 et devrait atteindre 1,50 milliard USD d'ici 2030, progressant à un TCAC de 14,23 % sur la période. La demande soutenue de jumeaux numériques précis permettant de réduire les dépenses liées aux prototypes physiques, les exigences de validation silicium dès la première tentative, et les défis thermiques des véhicules électriques soutiennent cette expansion.[1]Synopsys, "Vérification pré-silicium par prototypage virtuel," synopsys.comLes innovateurs des secteurs automobile, des semi-conducteurs et de la santé alignent leurs investissements en simulation sur des feuilles de route de produits définis par logiciel, orientant leurs budgets vers des plateformes d'ingénierie système basée sur les modèles (MBSE) qui regroupent les flux de travail multi-physiques dans des environnements de données partagés. L'élasticité du cloud vient compléter les clusters de calcul haute performance (HPC) sur site, mais les préoccupations relatives à la souveraineté de la propriété intellectuelle maintiennent encore les charges de travail critiques dans les centres de données d'entreprise. Par ailleurs, l'amélioration des solveurs physiques par l'intelligence artificielle (IA) comprime les cycles d'itération, permettant aux ingénieurs d'explorer des enveloppes de conception plus larges sans dépasser les jalons des projets.

Principaux Enseignements du Rapport

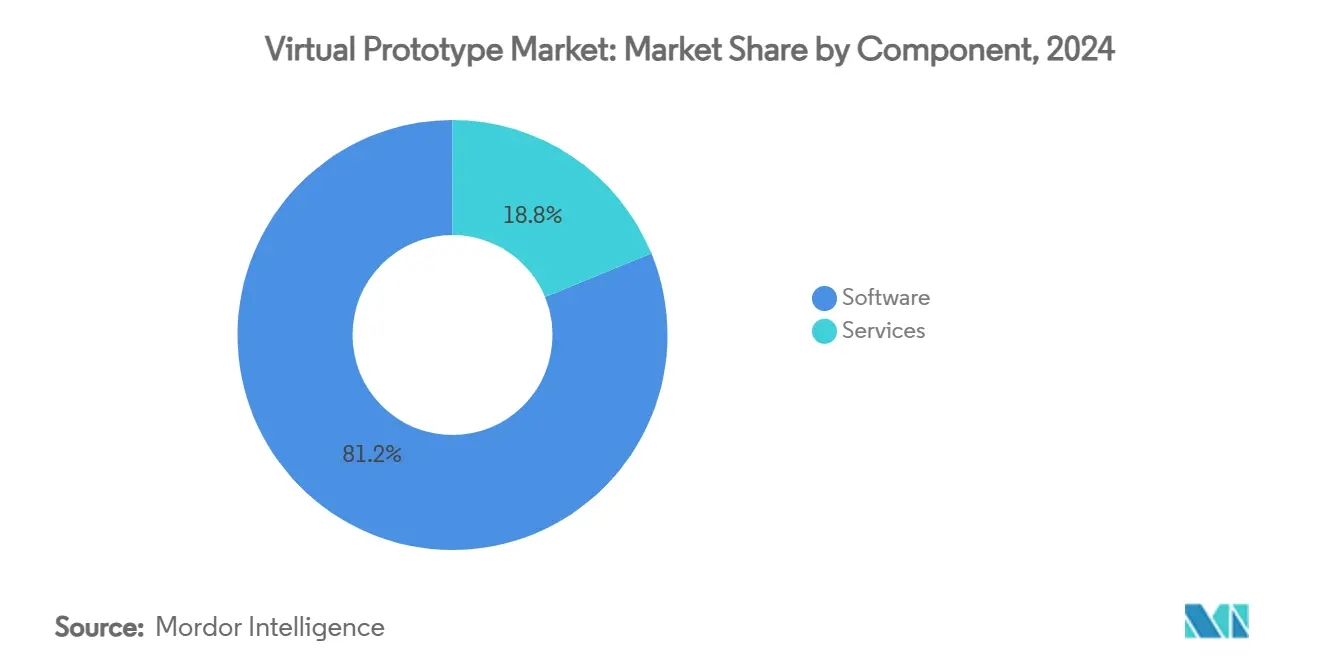

- Par composant, les logiciels ont dominé avec une part de revenus de 81,2 % en 2024, tandis que les services devraient se développer à un TCAC de 15,7 % jusqu'en 2030.

- Par déploiement, le sur site représentait 68,1 % de la part du marché des prototypes virtuels en 2024, tandis que les solutions cloud progressent à un TCAC de 16,1 % jusqu'en 2030.

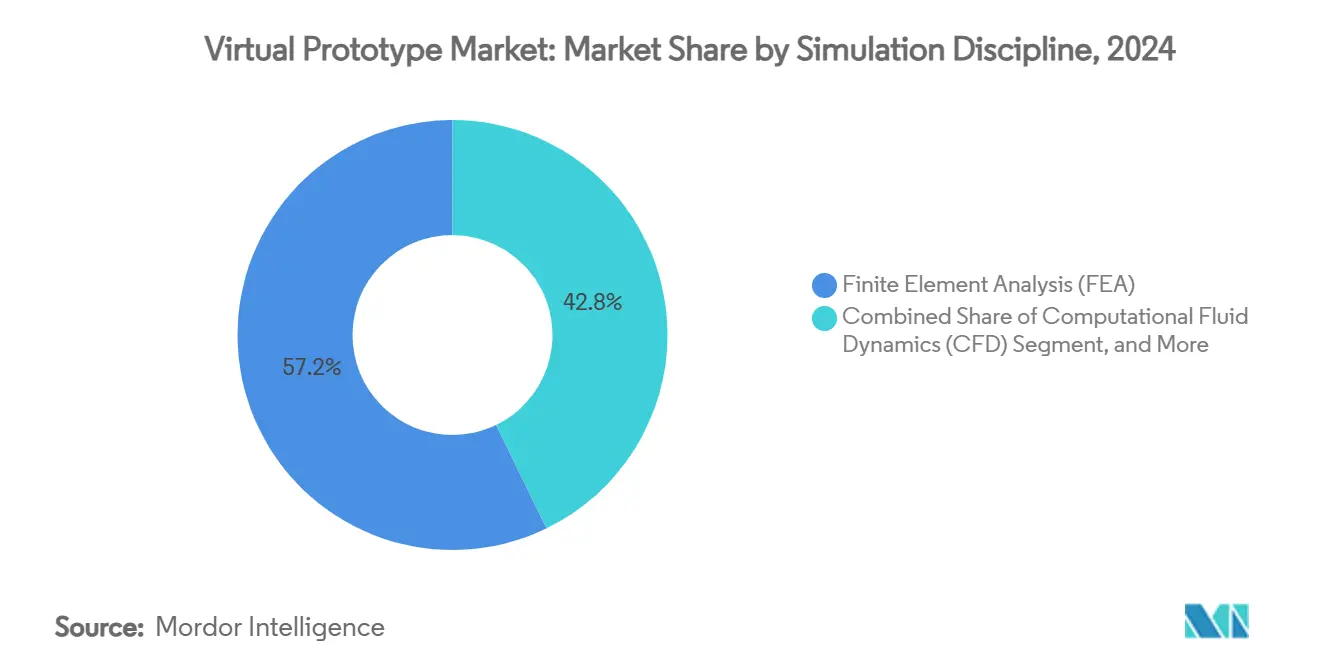

- Par discipline de simulation, l'analyse par éléments finis a représenté 57,2 % de la taille du marché des prototypes virtuels en 2024 ; la mécanique des fluides numérique progresse à un TCAC de 15,3 % jusqu'en 2030.

- Par secteur d'utilisation finale, l'automobile et le transport ont contribué à hauteur de 32,4 % des revenus de 2024, tandis que la santé et les dispositifs médicaux affichent la trajectoire la plus rapide avec un TCAC de 14,4 % jusqu'en 2030.

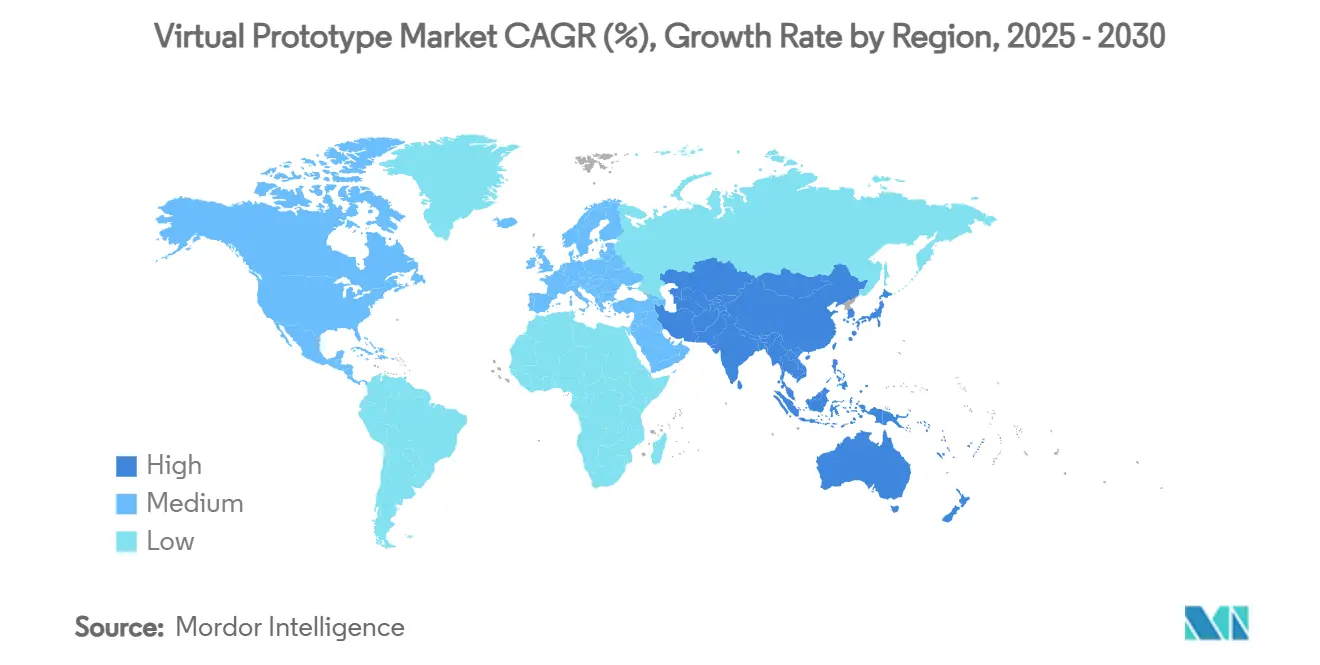

- Par géographie, l'Amérique du Nord a dominé avec une part de marché de 37,1 % en 2024, mais l'Asie-Pacifique devrait progresser à un TCAC de 14,8 % durant la période de prévision.

Tendances et Perspectives du Marché Mondial des Prototypes Virtuels

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Réduction du coût et du délai des prototypes physiques | +3.2% | Mondial, plus fort en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Transition vers les véhicules définis par logiciel | +2.8% | Mondial, porté par les pôles automobiles d'Amérique du Nord et d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption rapide de l'ingénierie système basée sur les modèles (MBSE) | +2.1% | Aérospatiale et défense en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Demande de validation silicium dès la première tentative | +1.9% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord | Court terme (≤ 2 ans) |

| Jumeaux numériques temps réel pilotés par l'IA de périphérie | +1.7% | Mondial, adoption précoce dans les régions à forte intensité manufacturière | Long terme (≥ 4 ans) |

| Jumeaux virtuels liés à la durabilité | +1.4% | Europe et Amérique du Nord, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Besoin croissant de réduire le coût et le délai des prototypes physiques

Les équipementiers automobiles investissent désormais plus de 2 millions USD par véhicule mule complet, tandis qu'un seul passage en fabrication de semi-conducteurs peut dépasser 50 millions USD si des retouches itératives sont nécessaires. Les prototypes virtuels suppriment 70 à 80 % de ces dépenses et réduisent les calendriers de programme de 6 à 12 mois, un avantage démontré lorsque le projet Nivus de Volkswagen a été entièrement réalisé en silico, réduisant de 10 mois le développement et économisant des budgets de prototypes de plusieurs millions de dollars. Les entreprises orientent donc leurs capitaux vers des licences de simulation évolutives et des capacités HPC plutôt que vers des bancs d'essai physiques, accélérant l'adoption dans les secteurs de la mobilité, de l'électronique grand public et des équipements lourds.

Transition vers les véhicules définis par logiciel et les plateformes SDV

Une voiture autonome moderne peut intégrer jusqu'à 1 milliard de lignes de code, une échelle qui rend la validation traditionnelle centrée sur le matériel intenable. Les environnements virtuels orchestrent désormais l'intégration continue et les scénarios de mise à jour à distance, vérifiant les correctifs de cybersécurité et les nouvelles fonctions avant que les véhicules n'atteignent les clients. La collaboration de BMW avec Dassault Systèmes sur les jumeaux numériques illustre la manière dont les constructeurs automobiles privilégient la collaboration activée par le cloud pour maintenir la synchronisation entre les concepteurs, les équipes logicielles et les partenaires de la chaîne d'approvisionnement. À mesure que le logiciel détermine la différenciation sur les plateformes électriques et autonomes, la participation au marché des prototypes virtuels s'approfondit chez les fournisseurs de rang 1 et les start-ups de la mobilité.

Adoption rapide de l'ingénierie système basée sur les modèles (MBSE)

L'ingénierie système basée sur les modèles (MBSE) remplace les flux de travail centrés sur les documents par des modèles système interconnectés qui propagent automatiquement les modifications à travers les artefacts mécaniques, électriques et logiciels, réduisant les retouches d'intégration et les surprises en fin de cycle. Le programme F-35 de Lockheed Martin illustre l'évolutivité, en coordonnant des milliers de sous-systèmes au sein d'un fil numérique unifié qui atténue la dérive de configuration. L'association de la MBSE avec des jumeaux numériques en temps réel boucle la boucle entre l'intention de conception et les performances sur le terrain, permettant une certification continue et une maintenance prédictive.

Demande de validation silicium dès la première tentative dans la conception de puces

Les accélérateurs d'IA, les dispositifs neuromorphiques et les architectures à base de chiplets rendent les retouches post-fabrication prohibitivement coûteuses, augmentant la prime accordée à une vérification pré-silicium exhaustive. Les émulateurs assistés par matériel et les modèles au niveau transactionnel permettent aux équipes de micrologiciels de commencer à coder des mois avant le passage en fabrication du silicium, réduisant considérablement le risque de calendrier. Les fermes d'émulation hébergées dans le cloud, telles que ZeBu Cloud, offrent une capacité à la demande que les petites maisons de conception ne pouvaient pas se permettre auparavant, élargissant le marché des prototypes virtuels aux start-ups sans usine.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts initiaux élevés de licence et de HPC | -2.4% | Mondial, charge la plus lourde dans les marchés émergents | Court terme (≤ 2 ans) |

| Préoccupations relatives à la sécurité de la propriété intellectuelle dans la collaboration cloud | -1.8% | Mondial, aigu dans les segments défense et semi-conducteurs | Moyen terme (2 à 4 ans) |

| Pénurie de talents en simulation multi-domaines | -1.6% | Amérique du Nord et Europe, de plus en plus ressentie en Asie-Pacifique | Long terme (≥ 4 ans) |

| Normes de données fragmentées | -1.2% | Mondial, amplifié dans les économies à forte orientation manufacturière | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coûts initiaux élevés de licence et de calcul HPC

Les licences annuelles pour les suites multi-physiques phares peuvent dépasser 500 000 USD, tandis que les clusters HPC à l'échelle de l'entreprise exigent souvent des investissements de 10 millions USD.[2]Lenovo Press, "Coût total de possession sur site vs cloud," lenovopress.lenovo.com Une telle intensité capitalistique exclut les petites et moyennes entreprises (PME). Bien que les plateformes cloud abaissent les barrières à l'entrée, les charges de travail permanentes peuvent engendrer des coûts d'exploitation 3 à 5 fois plus élevés que les clusters sur site amortis, tempérant l'adoption parmi les innovateurs aux ressources financières limitées.

Préoccupations relatives à la sécurité de la propriété intellectuelle dans la collaboration cloud

Les fichiers de conception incarnent l'avantage concurrentiel des grands groupes de défense et des concepteurs de puces sans usine. Même avec des clouds privés virtuels et des environnements isolés, les organisations restent méfiantes face à l'exposition juridictionnelle et au risque interne. Les audits de conformité et les offres de cloud souverain se développent, mais les simulations critiques de validation restent souvent sur l'infrastructure locale, ralentissant la migration vers le cloud au sein du marché des prototypes virtuels.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Services Comblent l'Écart avec la Domination des Logiciels

Les logiciels ont représenté 81,2 % des revenus de 2024, reflet de la propriété intellectuelle enfermée dans les solveurs, les algorithmes de maillage et les moteurs d'optimisation qui ancrent les relations clients à long terme. Les modèles par abonnement garantissent des flux de revenus récurrents et financent des mises à jour continues des fonctionnalités, renforçant la dépendance aux fournisseurs. Les services, cependant, progressent à un TCAC de 15,7 % à mesure que les entreprises font face à des courbes d'apprentissage abruptes autour de la MBSE, de l'orchestration des jumeaux numériques et de l'optimisation assistée par IA. Les missions de conseil pour l'automatisation des flux de travail et la personnalisation des solveurs approfondissent l'ancrage des fournisseurs et créent des coûts de changement élevés. La taille du marché des prototypes virtuels pour les services devrait dépasser 0,45 milliard USD d'ici 2030, soulignant le passage des ventes de licences pures aux partenariats axés sur les résultats. Les PME externalisent de plus en plus les tâches de simulation à des prestataires de services gérés qui regroupent l'accès aux logiciels avec des ressources de cloud computing, évitant ainsi d'importants engagements en capital.

La forte croissance des services reflète également des pénuries aiguës de talents ; les entreprises s'appuient sur des spécialistes des fournisseurs pour intégrer des solveurs multi-disciplines dans des dorsales de données unifiées. Les équipes de mise en œuvre cartographient régulièrement les cadres MBSE sur les systèmes PLM existants, assurant une traçabilité bidirectionnelle entre les exigences, les artefacts de test et les dossiers de certification. À mesure que l'IA commence à automatiser le maillage et les balayages de paramètres, les prestataires de services se tournent vers des activités à plus haute valeur ajoutée telles que la formation de réseaux de neurones informés par la physique et la modélisation de scénarios de durabilité. Cette évolution positionne le segment des services comme le pivot de la différenciation concurrentielle au sein du secteur des prototypes virtuels.

Par Modèle de Déploiement : Les Stratégies Hybrides Dominent

L'infrastructure sur site a conservé une part de 68,1 % du marché des prototypes virtuels en 2024, portée par les mandats réglementaires et les charges de travail sensibles à la propriété intellectuelle dans les domaines aérospatial et des semi-conducteurs. Les nouveaux programmes acquièrent encore des nœuds CPU-GPU en cluster pour garantir un débit déterministe pour des campagnes de plusieurs mois. Néanmoins, les déploiements natifs dans le cloud progressent à un TCAC de 16,1 %, alimentés par des besoins de capacité en rafale élastique et les budgets d'énergie à l'échelle du gigawatt des cycles de conception d'IA générative. La taille du marché des prototypes virtuels attribuée à l'utilisation du cloud approchera 0,7 milliard USD d'ici 2030, la tarification à la consommation attirant les start-ups et le monde académique.

Les organisations maintiennent les solveurs de base en local pour les compilations nocturnes tout en envoyant les tâches d'exploration de conception stochastique vers des installations hyperscale lors des pics de demande. Les offres de fournisseurs telles que l'exécution native Virtualizer sur matériel Arm s'intègrent directement aux pipelines CI/CD, brouillant davantage les frontières entre l'ingénierie logicielle et la validation physique. Les certifications de sécurité, la disponibilité du cloud souverain et les tableaux de bord transparents de gouvernance des coûts dicteront la vitesse de la future adoption du cloud sur le marché des prototypes virtuels.

Par Discipline de Simulation : La Mécanique des Fluides Numérique Réduit l'Écart avec l'Analyse par Éléments Finis

L'analyse par éléments finis a maintenu une avance de revenus de 57,2 % en 2024, soutenue par la validation de l'intégrité structurelle et de la durabilité dans les secteurs automobile, aérospatial et des machines lourdes. Pendant ce temps, la mécanique des fluides numérique progresse à un TCAC de 15,3 % à mesure que la conception thermique des groupes motopropulseurs électrifiés, le refroidissement des batteries et l'optimisation des antennes 5G font monter les exigences en simulation d'écoulement. Les solveurs accélérés par IA issus de partenariats tels que Ansys-NVIDIA ont considérablement réduit les temps d'exécution de la mécanique des fluides numérique, rendant les balayages paramétriques réalisables dans les cycles de sprint standard.

Les modèles électromagnétiques, de vibrations et d'écoulements multiphasiques sont de plus en plus co-simulés pour capturer les phénomènes couplés que les outils mono-physiques négligent. Par conséquent, la part de marché des prototypes virtuels des plateformes multi-physiques intégrées s'élargit à mesure que les utilisateurs finaux choisissent des environnements unifiés plutôt que des solutions ponctuelles. Les feuilles de route des fournisseurs mettent l'accent sur le couplage automatique des domaines et la sélection de solveurs guidée par l'IA pour abaisser les barrières spécialisées et élargir les bases d'utilisateurs adressables.

Par Secteur d'Utilisation Finale : La Santé Dépasse les Premiers Adoptants

L'automobile et le transport ont représenté 32,4 % des dépenses totales de 2024, reflétant des pratiques bien établies dans la validation de la résistance aux chocs, de l'aérodynamique et des véhicules définis par logiciel. Pourtant, la dynamique réglementaire dans les technologies de santé propulse le segment des dispositifs médicaux à un TCAC de 14,4 %. Le guide de l'Agence américaine des médicaments et des aliments (FDA) de 2024 qui a formalisé la crédibilité de la modélisation informatique a légitimé les preuves in silico dans les soumissions 510(k), raccourcissant les calendriers de tests en laboratoire et accélérant le délai de mise en clinique.[3]Agence américaine des médicaments et des aliments (FDA), "Guide sur la crédibilité de la modélisation informatique," fda.gov

Les jumeaux numériques s'étendent au-delà de la conception d'implants aux opérations hospitalières, où des modèles cardiovasculaires spécifiques aux patients soutiennent la planification chirurgicale et les régimes thérapeutiques personnalisés. Les semi-conducteurs et l'électronique restent un pilier de croissance stable à mesure que les puces d'IA intègrent des matériaux exotiques et des emballages avancés qui exigent une co-simulation électro-thermique-mécanique globale. L'utilisation dans l'aérospatiale et la défense se consolide autour de la conception de plateformes pilotée par la MBSE, tandis que les secteurs des machines industrielles, des télécommunications et des biens de consommation constituent une vague naissante mais croissante d'adoptants expérimentant les technologies de jumeaux numériques de réseau pour les déploiements 5G.

Analyse Géographique

L'Amérique du Nord a contrôlé 37,1 % des revenus mondiaux en 2024, ancrée par le pôle automobile de Detroit, les concepteurs de puces sans usine de la Silicon Valley et les programmes d'approvisionnement en défense de longue date qui ont institutionnalisé la validation virtuelle. La région maintient un solide pipeline de financement par capital-risque pour les start-ups de simulation et bénéficie de vastes collaborations université-industrie. Un afflux régulier de projets MBSE assure une demande stable dans les initiatives des secteurs public et privé.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec une prévision de progression à un TCAC de 14,8 % jusqu'en 2030, la Chine stimulant les plans d'autosuffisance en semi-conducteurs et l'Inde développant ses compétences en ingénierie numérique pour ses exportations croissantes de plateformes de véhicules. Les incitations gouvernementales pour la fabrication intelligente et les déploiements agressifs d'énergies renouvelables catalysent l'adoption des jumeaux virtuels dans les domaines des gigafactories, du maritime et de l'énergie. La taille du marché des prototypes virtuels en Asie-Pacifique devrait dépasser celle de l'Europe après 2028, soulignant sa primauté stratégique pour les investissements des fournisseurs dans leur stratégie de mise sur le marché.

L'Europe conserve son prestige en ingénierie dans les secteurs automobile et aérospatial, tirant parti de réglementations strictes en matière de durabilité qui imposent l'optimisation de l'empreinte carbone par simulation avant les constructions physiques. Les équipementiers déploient des jumeaux virtuels pour valider les stratégies d'allègement, les enveloppes thermiques des batteries et les améliorations de l'efficacité en vol ; l'immersion de 20 000 utilisateurs d'Airbus dans l'environnement 3DEXPERIENCE illustre cette échelle. L'Amérique du Sud et le Moyen-Orient et l'Afrique restent des territoires émergents, mais présentent des poches de progrès rapides, telles que la simulation avancée de machines agricoles au Brésil et les jumeaux numériques du secteur énergétique dans les complexes pétrochimiques du Golfe, indiquant une empreinte mondiale croissante pour le marché des prototypes virtuels.

Paysage Concurrentiel

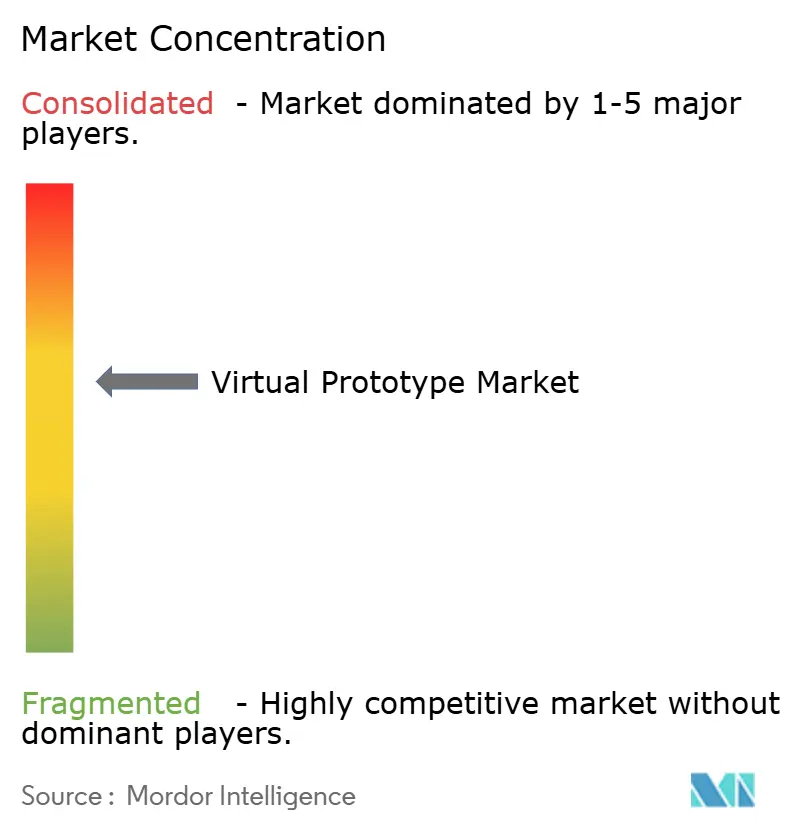

Le marché des prototypes virtuels est modérément concentré, avec cinq fournisseurs leaders — Synopsys, Siemens Digital Industries Software, Dassault Systèmes, Hexagon et Ansys — contrôlant près de 65 % des revenus de 2024. Les fusions et acquisitions restent le principal vecteur d'expansion du portefeuille ; l'acquisition d'Ansys par Synopsys pour 35 milliards USD et le rachat d'Altair Engineering par Siemens pour 10,6 milliards USD illustrent la consolidation des écosystèmes visant des flux de travail intégrés de la puce au système.

La différenciation stratégique pivote désormais sur l'optimisation renforcée par l'IA, les accélérateurs spécifiques aux domaines et les licences agnostiques au cloud qui permettent aux clients de faire circuler les charges de travail entre des architectures hybrides. Dassault Systèmes exploite son socle PLM pour intégrer des artefacts MBSE en temps réel, tandis que le challenger natif du cloud SimScale courtise les PME avec une tarification à la consommation et une expérience axée sur le navigateur. Les dépôts de brevets répertoriés par l'IEEE révèlent une activité croissante autour des réseaux de neurones informés par la physique, du maillage adaptatif automatisé et des pipelines de calcul hétérogène, signalant un champ de bataille concurrentiel ancré dans la convergence IA-simulation.

Les normes d'interopérabilité, les certifications de cybersécurité et les réseaux de services d'experts du domaine évoluent en fossés défensifs de facto. Néanmoins, les solveurs open source et les start-ups incubées par les universités continuent de grignoter des niches verticales, notamment dans les micro-réseaux d'énergie renouvelable et la biopharmacie où des modèles physiques sur mesure l'emportent sur les suites génériques. Sur l'horizon de prévision, les alliances stratégiques entre les hyperscalers cloud et les fournisseurs de simulation devraient remodeler la tarification, l'approvisionnement et la distribution dans le secteur des prototypes virtuels.

Leaders du Secteur des Prototypes Virtuels

Hexagon AB

Dassault Systèmes S.E.

Synopsys, Inc.

PTC Inc.

Autodesk, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Synopsys a lancé l'exécution native Virtualizer sur matériel Arm, unifiant les pipelines CI/CD avec des modèles au niveau transactionnel pour réduire le temps de validation dans les programmes automobiles et IoT.

- Février 2025 : Dassault Systèmes et Volkswagen ont déployé la plateforme 3DEXPERIENCE pour le développement collaboratif de véhicules à jumeaux virtuels.

- Janvier 2025 : Ansys, Kontrol, TÜV SÜD et Microsoft ont lancé une chaîne d'outils d'homologation virtuelle basée sur le cloud pour rationaliser la conformité automobile.

- Janvier 2025 : Hexagon a introduit VTDx, une plateforme d'automatisation des tests logiciels ADAS native du cloud exploitant le calcul hyperscale pour la validation de scénarios.

Périmètre du Rapport sur le Marché Mondial des Prototypes Virtuels

| Logiciels |

| Services |

| Sur site |

| Cloud |

| Analyse par Éléments Finis (AEF) |

| Mécanique des Fluides Numérique (MFN) |

| Dynamique Multicorps (DMC) |

| Électromagnétisme / Intégrité du Signal |

| Automobile et Transport |

| Aérospatiale et Défense |

| Semi-conducteurs et Électronique |

| Santé et Dispositifs Médicaux |

| Machines Industrielles |

| Autres Secteurs d'Utilisation Finale (Télécommunications, Biens de Consommation) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats Arabes Unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Composant | Logiciels | |

| Services | ||

| Par Modèle de Déploiement | Sur site | |

| Cloud | ||

| Par Discipline de Simulation | Analyse par Éléments Finis (AEF) | |

| Mécanique des Fluides Numérique (MFN) | ||

| Dynamique Multicorps (DMC) | ||

| Électromagnétisme / Intégrité du Signal | ||

| Par Secteur d'Utilisation Finale | Automobile et Transport | |

| Aérospatiale et Défense | ||

| Semi-conducteurs et Électronique | ||

| Santé et Dispositifs Médicaux | ||

| Machines Industrielles | ||

| Autres Secteurs d'Utilisation Finale (Télécommunications, Biens de Consommation) | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Qu'est-ce qui propulse le TCAC à deux chiffres du marché des prototypes virtuels ?

Une synergie de pression sur les coûts pour éliminer les prototypes physiques, les exigences de validation silicium dès la première tentative et la dépendance croissante aux jumeaux numériques en temps réel propulse le marché à un TCAC de 14,23 %.

Quel segment se développe le plus rapidement au sein du marché des prototypes virtuels ?

Le déploiement cloud mène la croissance à un TCAC de 16,1 % à mesure que les organisations exploitent le calcul élastique pour l'exploration de l'espace de conception tout en conservant les simulations de validation sensibles sur site.

Quelle est l'ampleur de l'opportunité des services dans le secteur des prototypes virtuels ?

Les services devraient approcher 0,45 milliard USD d'ici 2030, les entreprises recherchant des conseils spécialisés pour les déploiements MBSE, la personnalisation des solveurs et l'optimisation assistée par IA.

Pourquoi l'Asie-Pacifique est-elle la géographie de croissance la plus attractive ?

Les programmes régionaux d'autosuffisance en semi-conducteurs, la numérisation automobile et les incitations à l'Industrie 4.0 poussent l'Asie-Pacifique vers un TCAC de 14,8 %, qui devrait dépasser l'Europe après 2028.

Comment les récentes méga-fusions reconfigurent-elles la concurrence ?

Les rapprochements Synopsys–Ansys et Siemens–Altair intègrent les flux de travail des puces, des systèmes et du HPC, élevant les barrières à l'entrée et concentrant l'innovation autour de plateformes multi-physiques activées par l'IA.

Quel changement réglementaire a accéléré l'adoption du prototypage virtuel dans le secteur de la santé ?

Le guide de crédibilité 2024 de l'Agence américaine des médicaments et des aliments (FDA) a validé les preuves in silico pour les soumissions de dispositifs médicaux, catalysant un TCAC de 14,4 % dans le segment de la santé et des dispositifs médicaux.

Dernière mise à jour de la page le: