Taille et part du marché de la simulation de brèche et d'attaque

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.29 Milliards de dollars |

| Taille du Marché (2031) | 3.61 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 22.87% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la simulation de brèche et d'attaque par Mordor Intelligence

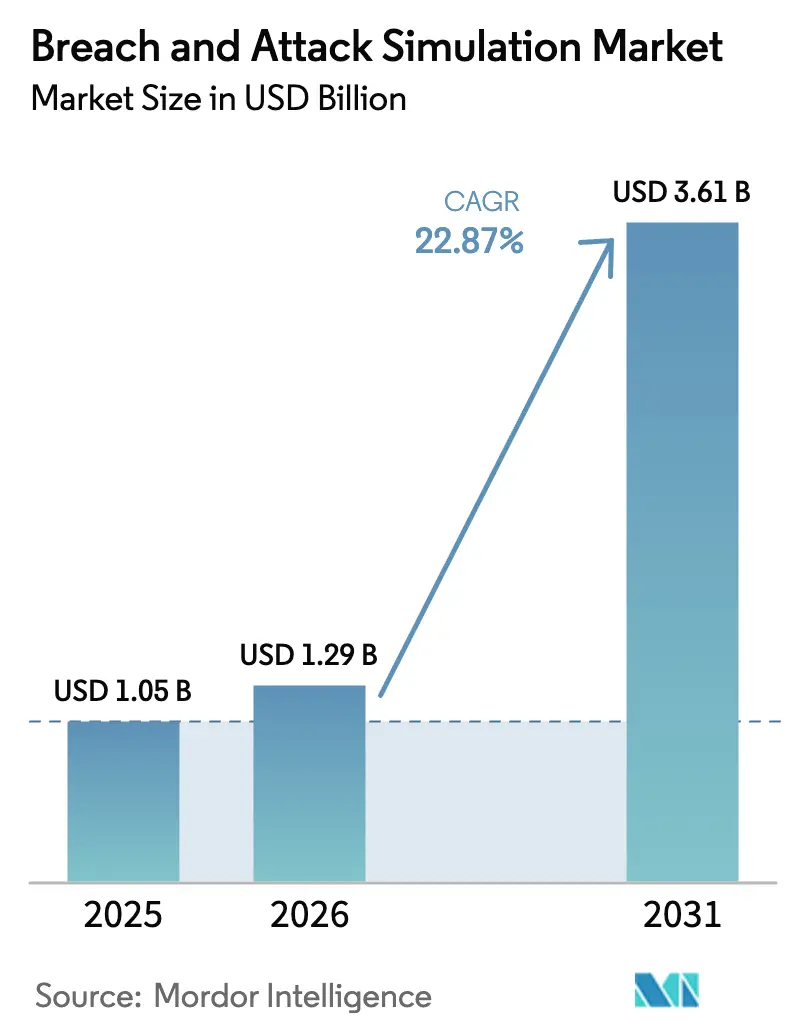

La taille du marché de la simulation de brèche et d'attaque en 2026 est estimée à 1,29 milliard USD, en hausse par rapport à la valeur de 2025 de 1,05 milliard USD, avec des projections pour 2031 indiquant 3,61 milliards USD, croissant à un TCAC de 22,87 % sur la période 2026-2031. La complexité croissante des cyberattaques, le renforcement du contrôle réglementaire et le passage des tests de pénétration ponctuels à la validation continue de la sécurité alimentent la demande. Le coût moyen des violations a atteint 4,88 millions USD en 2024, incitant les conseils d'administration à rechercher des garanties de cybersécurité fondées sur des preuves. De nouveaux mandats tels que la loi européenne sur la résilience opérationnelle numérique (DORA) obligent les entités financières à exécuter des scénarios de cyberattaque réalistes, consolidant l'adoption du marché de la simulation de brèche et d'attaque. Les fournisseurs intègrent des modèles d'adversaires basés sur l'IA générative, tandis que les assureurs cyber exigent désormais des preuves de simulation de brèche et d'attaque pour souscrire des polices, élargissant encore la base adressable. La consolidation se poursuit, les leaders de plateformes acquérant des analyses complémentaires pour proposer des suites de gestion de l'exposition alignées sur les cadres de gestion continue de l'exposition aux menaces (CTEM).

Principaux enseignements du rapport

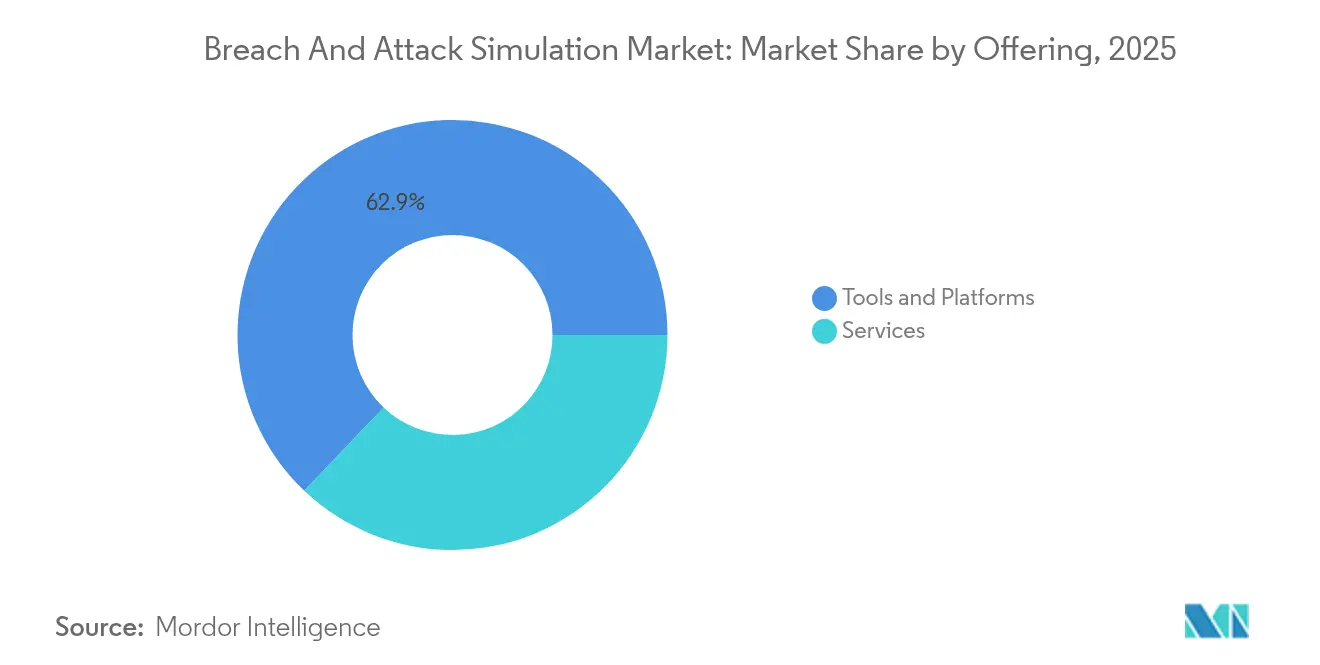

- Par offre, les outils et plateformes ont capturé 62,90 % de la part du marché de la simulation de brèche et d'attaque en 2025 ; les services devraient se développer à un TCAC de 23,15 % jusqu'en 2031.

- Par taille d'entreprise utilisatrice finale, les grandes entreprises détenaient 70,85 % de la part du marché de la simulation de brèche et d'attaque en 2025, tandis que les petites et moyennes entreprises progressent à un TCAC de 26,6 % jusqu'en 2031.

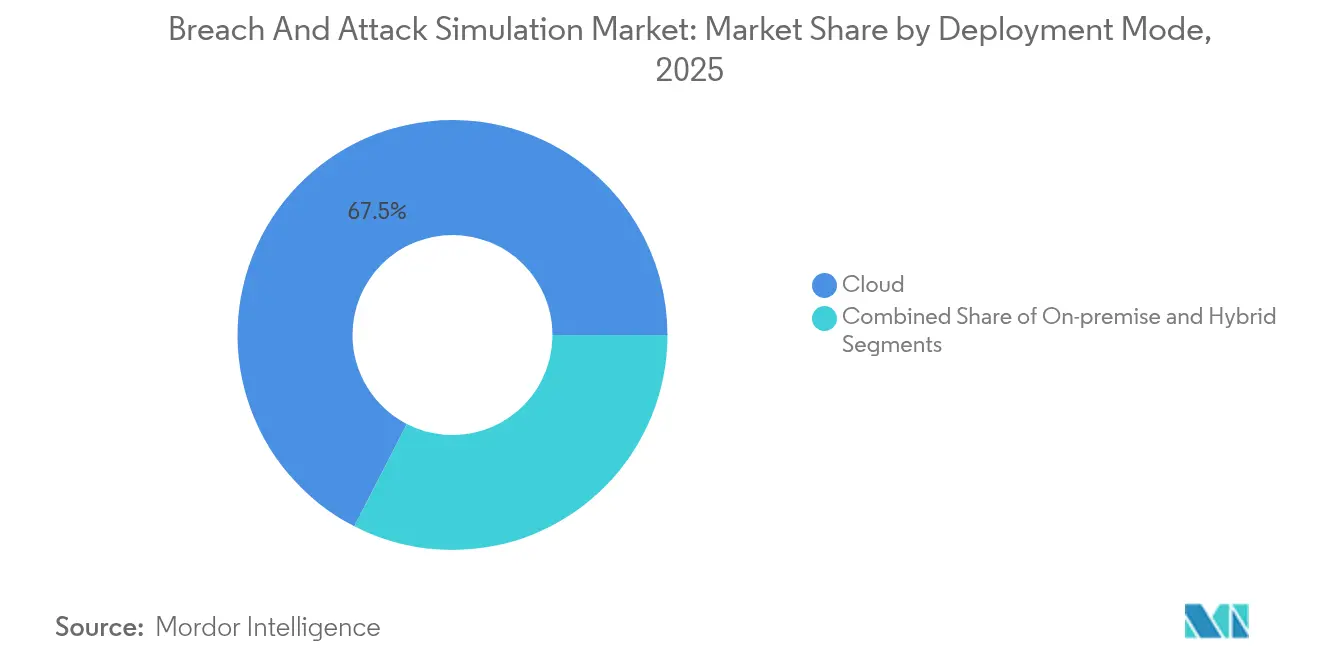

- Par mode de déploiement, le cloud représentait 67,45 % de la taille du marché de la simulation de brèche et d'attaque en 2025 ; les modèles hybrides devraient se développer à un TCAC de 24,7 % entre 2026 et 2031.

- Par secteur d'utilisation finale, la banque, les services financiers et l'assurance ont mené avec une part de revenus de 24,55 % en 2025 ; la santé et les sciences de la vie connaît la croissance la plus rapide avec un TCAC de 22,2 %.

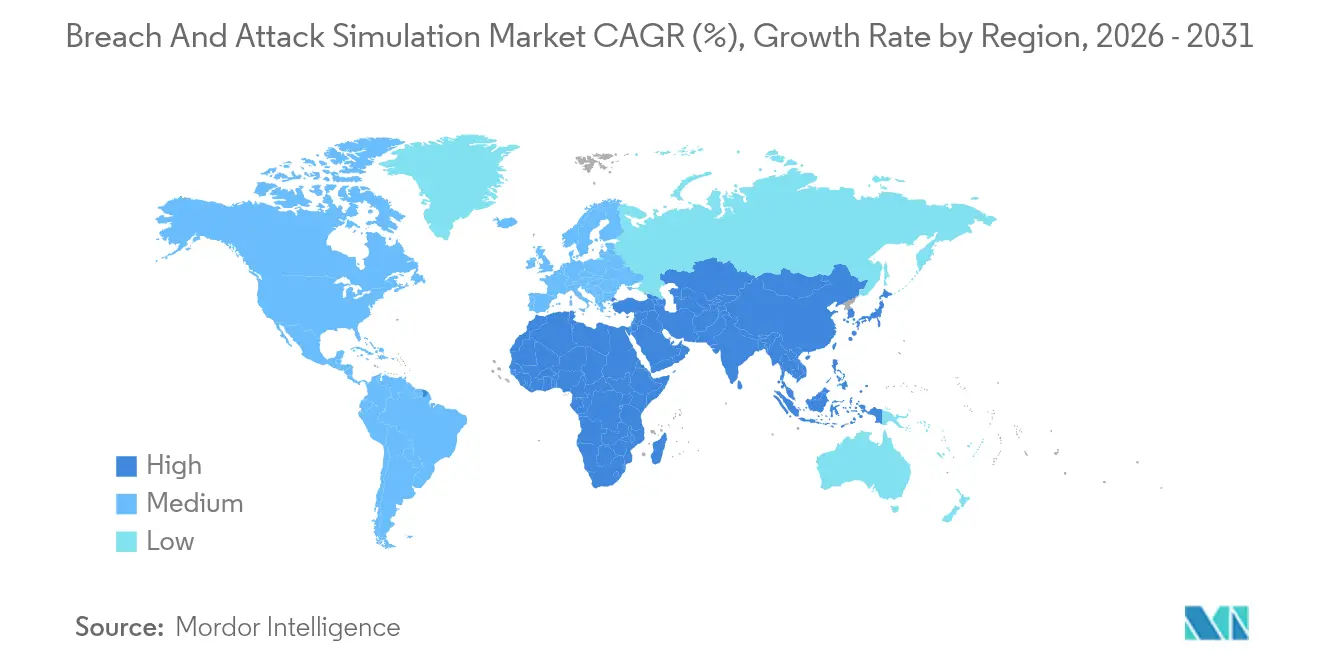

- Par géographie, l'Amérique du Nord commandait 41,35 % du marché de la simulation de brèche et d'attaque en 2025, tandis que l'Asie-Pacifique enregistre le TCAC projeté le plus élevé à 18,2 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la simulation de brèche et d'attaque

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fréquence et sophistication croissantes des cyberattaques | +2.1% | Mondial | Moyen terme (2 à 4 ans) |

| Renforcement de la conformité sectorielle spécifique (ex. : DORA, HIPAA, PCI-DSS) | +1.8% | Mondial, avec des gains précoces dans l'UE et en Amérique du Nord | Court terme (≤ 2 ans) |

| Prolifération du cloud et des logiciels en tant que service amplifiant la surface d'attaque | +1.4% | Mondial, avec des retombées sur les marchés émergents | Moyen terme (2 à 4 ans) |

| La souscription d'assurance cyber exige désormais des preuves de simulation de brèche et d'attaque | +1.2% | Amérique du Nord et UE en cœur, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Adoption des cadres de gestion continue de l'exposition aux menaces (CTEM) | +1.0% | Mondial | Long terme (≥ 4 ans) |

| Modélisation d'adversaires propulsée par l'IA générative dans les outils de simulation de brèche et d'attaque | +0.9% | Amérique du Nord, UE, Asie-Pacifique en cœur | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Fréquence et sophistication croissantes des cyberattaques

En 2024, des attaquants ont compromis 35 milliards d'enregistrements lors de 9 500 incidents, portant les coûts des violations à 4,88 millions USD et exposant l'inadéquation des tests périodiques[1]Infosys Limited, "Rapport sur les violations de données 2024," infosys.com. Les menaces persistantes avancées automatisent désormais la reconnaissance grâce à l'IA, obligeant les organisations à adopter des plateformes qui recréent des techniques du monde réel et mettent en évidence les lacunes de contrôle non détectées avant toute exploitation. L'apparition de boîtes à outils autonomes telles que Xanthorox AI — avec des modèles de langage dédiés au développement de logiciels malveillants — illustre la course aux armements offensifs-défensifs qui soutient la croissance à deux chiffres du marché de la simulation de brèche et d'attaque.

Renforcement des exigences de conformité sectorielle spécifique

Depuis janvier 2025, DORA oblige environ 22 000 entités financières de l'UE à valider la résilience opérationnelle numérique par des simulations d'attaque, avec des amendes significatives en cas de non-conformité. Parallèlement, la directive NIS2 autorise des pénalités allant jusqu'à 10 millions EUR pour les opérateurs essentiels ne disposant pas d'une gestion des risques démontrable, transformant la simulation de brèche et d'attaque d'une bonne pratique optionnelle en un artefact d'audit obligatoire. Des dispositions similaires dans HIPAA et PCI-DSS renforcent l'adoption à l'échelle mondiale.

Prolifération du cloud et des logiciels en tant que service amplifiant la surface d'attaque

L'enquête sur la sécurité du cloud hybride 2025 indique que seulement une violation sur trois est détectée par les outils installés, tandis que 80 % des équipes de sécurité reconnaissent que la complexité multicloud amplifie les risques. Les angles morts du trafic est-ouest persistent, seules 40 % des entreprises surveillant les flux cloud internes. Les moteurs de simulation de brèche et d'attaque imitent les mouvements latéraux sur les charges de travail hybrides, permettant aux équipes de sécurité de tester les contrôles compensatoires là où les exercices de pénétration manuels sont insuffisants, encourageant un passage vers un déploiement hybride de la simulation de brèche et d'attaque.

Adoption des cadres de gestion continue de l'exposition aux menaces

Le modèle en cinq étapes du CTEM — cadrage, découverte, priorisation, validation, mobilisation — place la simulation de brèche et d'attaque en son centre en tant que couche de validation qui transforme les données de vulnérabilité en tâches de remédiation priorisées. Les organisations déployant le CTEM conjointement avec la simulation de brèche et d'attaque rapportent des cycles risque-action plus rapides et des indicateurs plus clairs au niveau du conseil d'administration, renforçant la pertinence stratégique du marché de la simulation de brèche et d'attaque.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Faible sensibilisation et contraintes budgétaires parmi les PME | -1.6% | Mondial, avec un impact aigu sur les marchés émergents | Moyen terme (2 à 4 ans) |

| Pénurie de talents qualifiés en simulation de brèche et d'attaque et en équipe rouge | -1.3% | Mondial, particulièrement en Asie-Pacifique et sur les marchés émergents | Long terme (≥ 4 ans) |

| Préoccupations relatives à la souveraineté des données dans les secteurs hautement réglementés | -0.8% | UE, Asie-Pacifique en cœur, avec des retombées vers d'autres régions | Court terme (≤ 2 ans) |

| Lacunes d'interopérabilité avec les piles technologiques SOC existantes | -0.7% | Mondial | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Faible sensibilisation et contraintes budgétaires parmi les PME

Malgré un TCAC de 27,8 %, 99 % des entreprises de l'UE qualifiées de PME citent le manque de fonds, la fragmentation des outils et les pénuries de compétences comme obstacles à l'adoption de la simulation de brèche et d'attaque [2]Consortium SMESEC, "Cybersécurité pour les PME," smesec.eu. Beaucoup assimilent encore la validation de la sécurité à des engagements coûteux d'équipe rouge plutôt qu'à des abonnements logiciels en tant que service abordables. Des fournisseurs tels que Cymulate ont répondu en février 2025 avec des offres axées sur les PME qui simplifient la configuration et aplatissent la tarification, mais les lacunes en matière de sensibilisation continuent de limiter la pénétration.

Pénurie de talents qualifiés en simulation de brèche et d'attaque et en équipe rouge

Les postes vacants en cybersécurité dans le monde dépassent 3,4 millions, et la simulation de brèche et d'attaque exige des compétences offensives hautement spécialisées rarement présentes au sein des centres d'opérations de sécurité. En Asie-Pacifique, les taux d'attrition des membres d'équipes rouges dépassent 20 % par an, incitant les entreprises à externaliser des engagements de validation en tant que service ou à s'appuyer sur des fournisseurs de simulation de brèche et d'attaque gérée. La rareté des talents augmente le coût total de possession et ralentit le déploiement des programmes, tempérant le plein potentiel du marché de la simulation de brèche et d'attaque.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par offre : les services progressent rapidement à mesure que l'expertise devient premium

Les outils et plateformes représentaient 62,90 % des revenus de 2025, consolidant leur rôle de moteur central de la simulation d'attaque. Le segment des services devrait toutefois générer les gains incrémentiels les plus importants, progressant à un TCAC de 23,15 % à mesure que les entreprises achètent des offres groupées de validation en tant que service plutôt que de recruter des talents en interne. AttackIQ, par exemple, s'est associé à EY US pour fournir des simulations gérées qui intègrent directement les résultats de la simulation de brèche et d'attaque dans les tableaux de bord de risques d'entreprise. Ce pivot permet de mettre à l'échelle l'expertise, de soutenir le reporting de conformité et d'atténuer les contraintes de talents.

La demande de services est également portée par l'adoption croissante du CTEM, où les consultants combinent découverte, priorisation et validation dans des offres de contrats de service packagées. Pour les fournisseurs de plateformes, les services créent des relations plus solides, augmentent les coûts de changement et alimentent les feuilles de route produits avec la télémétrie en direct des clients. Par conséquent, le marché de la simulation de brèche et d'attaque s'attend à ce que les contrats hybrides plateforme-plus-service dominent les cycles de renouvellement jusqu'en 2031.

Par taille d'entreprise utilisatrice finale : l'explosion des PME entraîne la transformation du marché

Les grandes entreprises représentaient 70,85 % des dépenses de 2025, grâce à des centres d'opérations de sécurité matures et à une profondeur budgétaire. Le segment des PME connaît la croissance la plus rapide à un TCAC de 26,6 % à mesure que les régulateurs étendent les règles de cybersécurité aux entreprises du marché intermédiaire. La version PME de Cymulate vise à supprimer la complexité tout en préservant l'étendue des scénarios, signalant un glissement plus large vers des offres allégées adaptées aux équipes aux ressources limitées.

La sensibilité budgétaire reste le principal obstacle, mais la livraison cloud et la tarification mensuelle abaissent les seuils d'entrée. À mesure que les assureurs exigent des journaux de simulation avant la souscription, les PME font passer la simulation de dépense discrétionnaire à dépense obligatoire, élargissant l'empreinte du marché de la simulation de brèche et d'attaque.

Par mode de déploiement : les modèles hybrides mènent la transformation numérique

Les déploiements cloud ont capturé 67,45 % des revenus en 2025, car les plateformes logicielles en tant que service réduisent le temps de configuration et fournissent des mises à jour continues. Les modèles hybrides affichent le TCAC le plus élevé à 24,7 % à mesure que les entreprises conccilient l'agilité du cloud avec le contrôle sur site pour les charges de travail réglementées. Les régulateurs financiers de l'UE et d'Asie-Pacifique préfèrent que les données soient traitées localement, ce qui favorise les architectures duales.

Les modèles sur site persistent pour les infrastructures critiques mais font face à des cycles de mise à niveau plus lents et à des frais de maintenance plus élevés. Les fournisseurs livrent désormais des appliances compatibles Kubernetes qui s'intègrent dans les clouds privés, facilitant l'orchestration hybride et maintenant l'élan au sein du marché de la simulation de brèche et d'attaque.

Par secteur d'utilisation finale : l'accélération de la santé dépasse le leadership financier

La banque, les services financiers et l'assurance ont mené l'adoption avec une part de 24,55 % en 2025 en raison de régimes d'audit stricts et d'exercices fréquents d'équipe rouge. FS-ISAC a organisé des exercices sur cyber-range pour plus de 10 000 praticiens, soulignant l'appétit du secteur pour une préparation en conditions réelles.

La santé et les sciences de la vie se développe à un TCAC de 22,2 % à mesure que la montée des incidents de rançongiciels se heurte à la réglementation sur la sécurité des patients. L'Alliance HITRUST a créé CyberRX, une simulation spécifique au secteur, témoignant de la demande de contenu sur mesure. Les secteurs de la fabrication, du commerce de détail, du gouvernement et de l'énergie adoptent régulièrement, portés par le risque de chaîne d'approvisionnement et les mandats d'infrastructure critique.

Analyse géographique

L'Amérique du Nord détenait 41,35 % des revenus de 2025 et reste le principal pôle d'innovation en matière de plateformes. Le budget fédéral américain a alloué 12,7 milliards USD à la cybersécurité en 2024, créant un contexte de financement favorable. Les régulateurs fédéraux et étatiques pressent les institutions financières et les services publics de présenter des preuves de simulation en conditions réelles, assurant un flux de contrats soutenu pour les fournisseurs nationaux. Les écosystèmes de partenaires sont matures, ce qui accélère les déploiements de simulation de brèche et d'attaque gérée dans les secteurs de la santé et de l'assurance.

L'Europe bénéficie de DORA et de NIS2, qui imposent des critères de simulation dans les services financiers, l'énergie et l'infrastructure numérique. Les entreprises pèsent la commodité du cloud face aux règles de souveraineté des données, de sorte que le déploiement hybride mène de nombreuses preuves de concept. Les fournisseurs répondent avec des centres de données régionaux et des options en mode souveraineté, maintenant la croissance du marché de la simulation de brèche et d'attaque alignée sur les calendriers réglementaires.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 18,2 % jusqu'en 2031. La numérisation rapide élargit les surfaces d'attaque, tandis que les gouvernements lient les subventions d'assurance cyber à la preuve de tests proactifs. L'Inde vise une part de 5 % du marché mondial de la cybersécurité d'ici 2028, portée par des investissements dans la défense basée sur l'IA. Le Japon et l'Australie renforcent les règles d'infrastructure critique qui incluent des clauses de validation continue, stimulant la demande locale. Les marchés émergents d'Asie du Sud-Est adoptent la simulation cloud-first pour contourner les dépenses matérielles, renforçant encore l'élan régional.

Paysage concurrentiel

Le marché de la simulation de brèche et d'attaque présente une concentration modérée. XM Cyber, Pentera, Cymulate, AttackIQ et Picus Security détiennent ensemble une part significative, s'appuyant sur des brevets en matière de cartographie des chemins d'attaque et de génération d'adversaires par IA. Pentera a enregistré 105,5 millions USD de revenus en 2023, tandis que Cymulate a obtenu 141 millions USD de financement en capital-risque pour accélérer l'expansion de ses canaux.

Les mouvements stratégiques se concentrent sur l'enrichissement par l'IA, les modèles sectoriels et les superpositions de gestion de l'exposition. XM Cyber a publié des modules d'IA respectueux de la vie privée qui conservent les données des clients sur site tout en générant des graphes d'attaque autonomes, satisfaisant ainsi les régulateurs européens en matière de protection des données. Picus Security a levé 45 millions USD lors d'un tour de financement de série C en février 2025 pour étendre sa présence dans les Amériques et s'intégrer aux plateformes d'orchestration, d'automatisation et de réponse en matière de sécurité.

Les partenariats élargissent la portée : AttackIQ a obtenu la première autorisation continue d'opérer du Corps des Marines des États-Unis et a référencé sa suite sur AWS Marketplace en novembre 2024, simplifiant les achats pour les acheteurs du secteur public. Les alliances de services avec des cabinets de conseil tels qu'EY et KPMG se multiplient, transformant les résultats de simulation en indicateurs d'exposition prêts pour le conseil d'administration et intégrant le marché de la simulation de brèche et d'attaque dans les programmes de risque d'entreprise. Des opportunités d'espaces blancs émergent dans les offres groupées pour le marché intermédiaire, les simulations de technologie opérationnelle et la couverture de l'empoisonnement des modèles d'IA. À mesure que la consolidation s'accélère, les grands fournisseurs de cybersécurité pourraient acquérir des spécialistes de simulation de niche pour proposer des portefeuilles CTEM à pile complète.

Leaders du secteur de la simulation de brèche et d'attaque

XM Cyber Ltd.

Pentera Security Ltd.

Cymulate Ltd.

AttackIQ Inc.

Picus Security Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Picus Security a levé 45 millions USD lors d'un tour de financement de série C mené par Riverwood Capital pour développer ses capacités de gestion de l'exposition et croître dans les Amériques.

- Février 2025 : Cymulate a lancé la simulation de brèche et d'attaque pour les PME, fournissant des packages de simulation réduits destinés aux entreprises aux ressources limitées.

- Février 2025 : SafeBreach a introduit la plateforme de validation de l'exposition SafeBreach qui fusionne son moteur de simulation de brèche et d'attaque Validate avec le nouveau module de chemin d'attaque Propagate pour des vues holistiques du cyber-risque.

- Novembre 2024 : AttackIQ a rendu sa suite de produits disponible sur AWS Marketplace, permettant aux clients de tester, acheter et déployer la simulation de brèche et d'attaque sur Amazon Web Services.

Portée du rapport mondial sur le marché de la simulation de brèche et d'attaque

- La simulation de brèche et d'attaque emploie une méthode automatisée et continue pilotée par logiciel pour la sécurité offensive. Servant d'outil de validation des contrôles de sécurité, les solutions de simulation de brèche et d'attaque permettent aux organisations d'identifier leurs vulnérabilités de sécurité et offrent des informations cruciales pour prioriser les efforts de remédiation.

- L'étude suit les revenus accumulés grâce à la vente de solutions de simulation de brèche et d'attaque par divers acteurs à travers le monde. L'étude suit également les principaux paramètres du marché, les facteurs de croissance sous-jacents et les principaux fournisseurs opérant dans le secteur, ce qui soutient les estimations du marché et les taux de croissance sur la période de prévision. L'étude analyse en outre l'impact global des effets résiduels de la COVID-19 et d'autres facteurs macroéconomiques sur le marché. La portée du rapport englobe le dimensionnement du marché et les prévisions pour les différents segments de marché.

- Le marché de la simulation de brèche et d'attaque est segmenté par offres (outils et plateformes, services), taille d'organisation (grandes entreprises, et petites et moyennes entreprises), type de déploiement (basé sur le cloud, et sur site), utilisation finale (BFSI, santé, commerce de détail, fabrication, gouvernement, énergie et services publics, et autres), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique latine). Les tailles et prévisions de marché en termes de valeur (USD) pour tous les segments ci-dessus sont fournies.

| Outils et plateformes | Outils de gestion des chemins d'attaque |

| Plateformes de validation continue de la sécurité | |

| Services | Services d'évaluation professionnelle |

| Simulation de brèche et d'attaque gérée et validation en tant que service |

| Grandes entreprises |

| Petites et moyennes entreprises |

| Basé sur le cloud |

| Sur site |

| Hybride |

| BFSI |

| Santé et sciences de la vie |

| Commerce de détail et commerce électronique |

| Fabrication et industrie |

| Gouvernement et secteur public |

| Énergie et services publics |

| Services de télécommunications et informatiques |

| Éducation |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Par offre | Outils et plateformes | Outils de gestion des chemins d'attaque | |

| Plateformes de validation continue de la sécurité | |||

| Services | Services d'évaluation professionnelle | ||

| Simulation de brèche et d'attaque gérée et validation en tant que service | |||

| Par taille d'entreprise utilisatrice finale | Grandes entreprises | ||

| Petites et moyennes entreprises | |||

| Par mode de déploiement | Basé sur le cloud | ||

| Sur site | |||

| Hybride | |||

| Par secteur d'utilisation finale | BFSI | ||

| Santé et sciences de la vie | |||

| Commerce de détail et commerce électronique | |||

| Fabrication et industrie | |||

| Gouvernement et secteur public | |||

| Énergie et services publics | |||

| Services de télécommunications et informatiques | |||

| Éducation | |||

| Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la simulation de brèche et d'attaque ?

Le marché s'établit à 1,29 milliard USD en 2026 et devrait atteindre 3,61 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide au sein du marché de la simulation de brèche et d'attaque ?

Les services se développent à un TCAC de 23,15 % à mesure que les entreprises externalisent l'expertise pour pallier les pénuries de talents.

Pourquoi les déploiements hybrides gagnent-ils du terrain ?

Les modèles hybrides équilibrent l'évolutivité du cloud avec le contrôle sur site dans les régions qui appliquent des règles de souveraineté des données, entraînant un TCAC de 24,7 % pour le mode de déploiement.

Comment la réglementation influence-t-elle l'adoption ?

Des cadres tels que DORA et NIS2 exigent des tests de cyberattaque réalistes, faisant de la simulation de brèche et d'attaque une preuve essentielle pour la conformité.

Dernière mise à jour de la page le: