Taille et parts du marché des logiciels de simulation automobile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.74 Milliards de dollars |

| Taille du Marché (2031) | 14.52 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.42% CAGR |

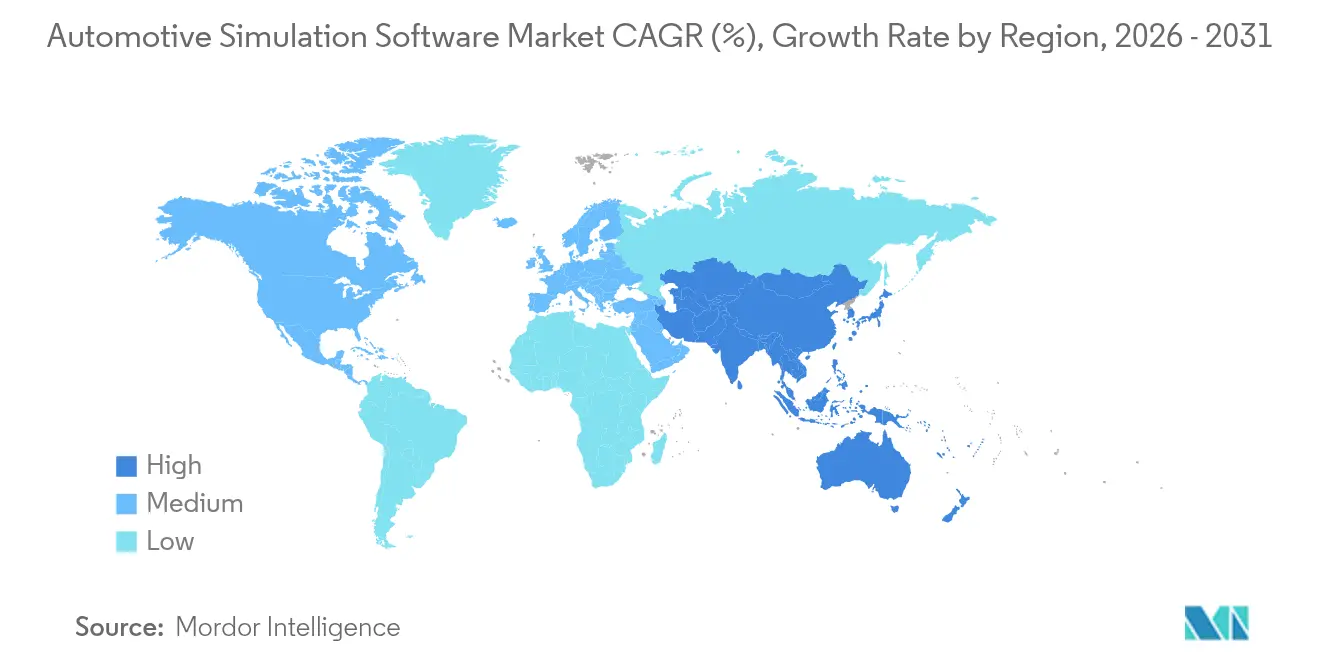

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

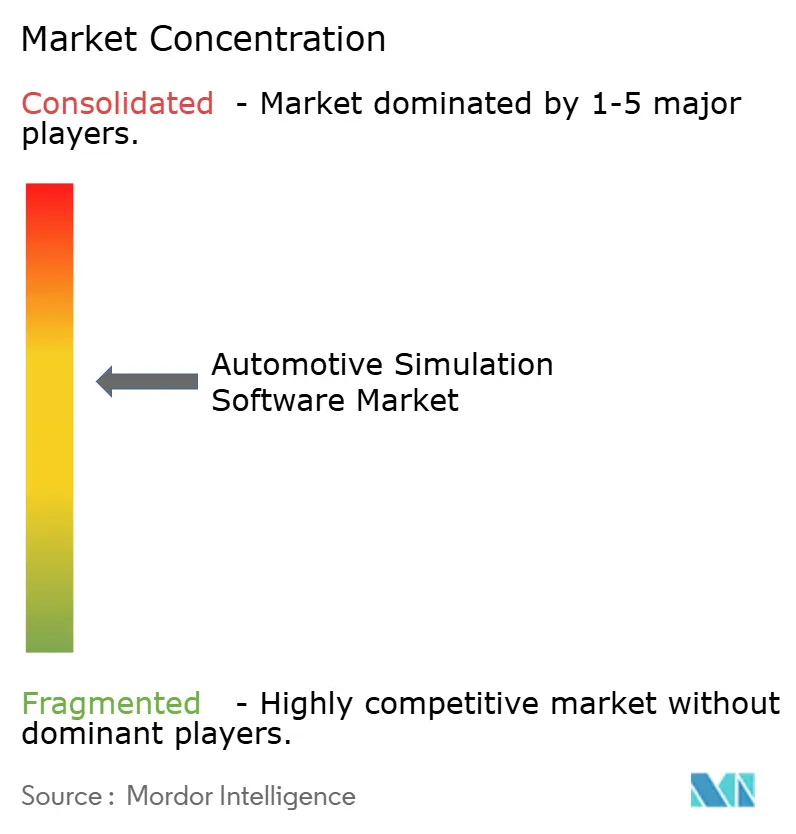

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels de simulation automobile par Mordor Intelligence

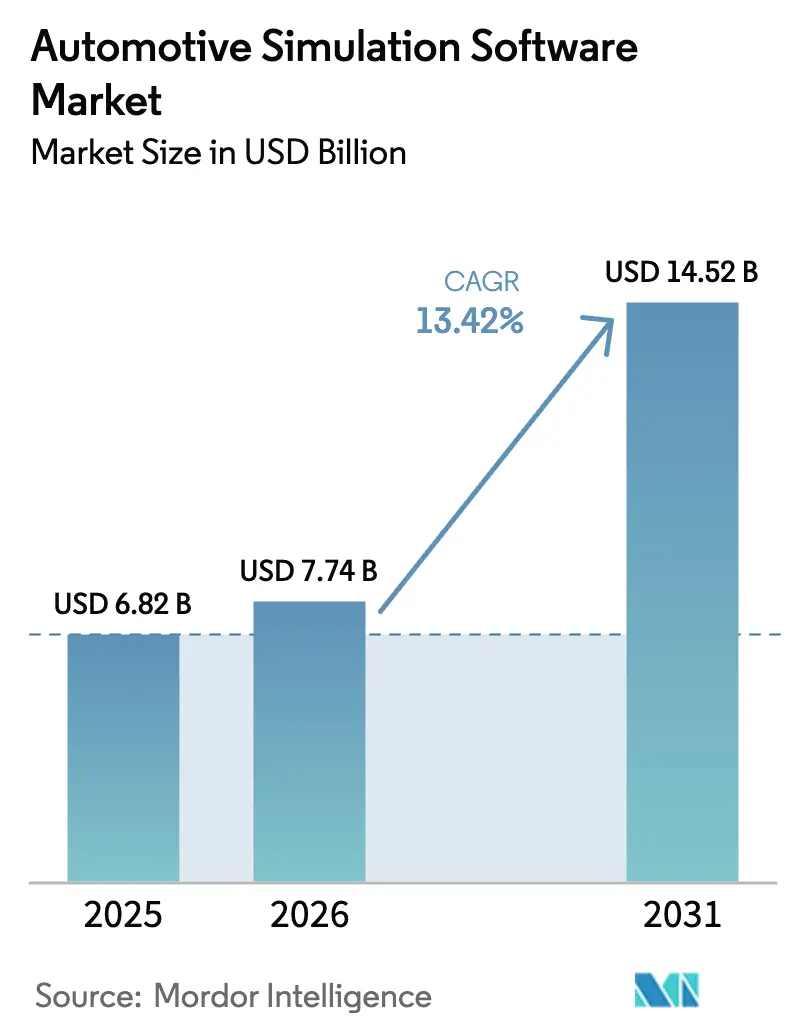

La taille du marché des logiciels de simulation automobile était évaluée à 6,82 milliards USD en 2025 et devrait croître de 7,74 milliards USD en 2026 pour atteindre 14,52 milliards USD d'ici 2031, à un CAGR de 13,42 % durant la période de prévision (2026-2031). La croissance est portée par le passage d'une conception centrée sur le matériel au prototypage virtuel, par la nécessité de valider des systèmes complexes de véhicules électriques (VE) et de conduite autonome, ainsi que par la maturation rapide de l'informatique haute performance basée sur le cloud. Des mandats réglementaires tels que le Règlement général sur la sécurité II de l'UE et l'UN R171 intègrent les tests virtuels dans les flux de travail d'homologation, tandis que les modèles commerciaux de simulation en tant que service élargissent l'accès aux petites entreprises. Les principaux fournisseurs intègrent l'IA dans la génération de scénarios, raccourcissant les cycles de développement et réduisant le coût total de possession. Parallèlement, une intensité concurrentielle modérée et une consolidation en cours signalent une course à l'offre de plateformes de bout en bout couvrant les domaines mécanique, électrique et logiciel.

Points clés du rapport

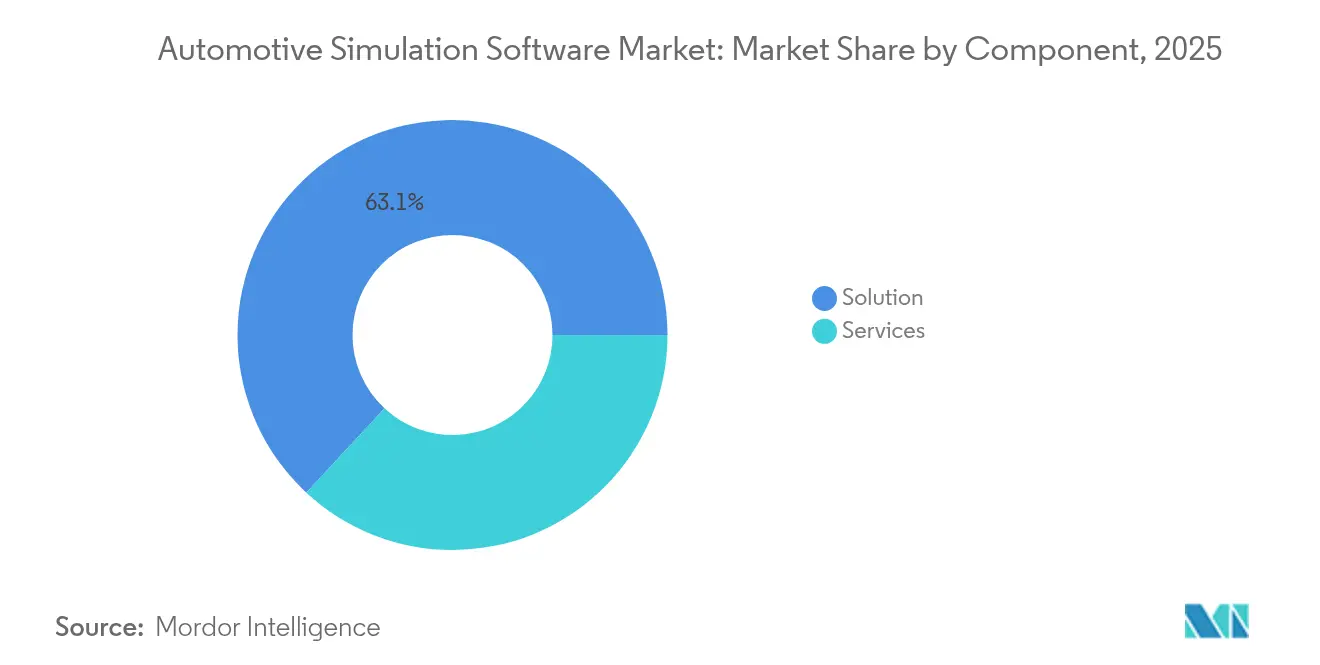

- Par composant, les solutions ont dominé avec 63,10 % de la part du marché des logiciels de simulation automobile en 2025 ; les services devraient se développer à un CAGR de 15,44 % jusqu'en 2031.

- Par modèle de déploiement, les installations sur site détenaient 56,90 % de la taille du marché des logiciels de simulation automobile en 2025, tandis que les déploiements cloud devraient croître à un CAGR de 17,95 % jusqu'en 2031.

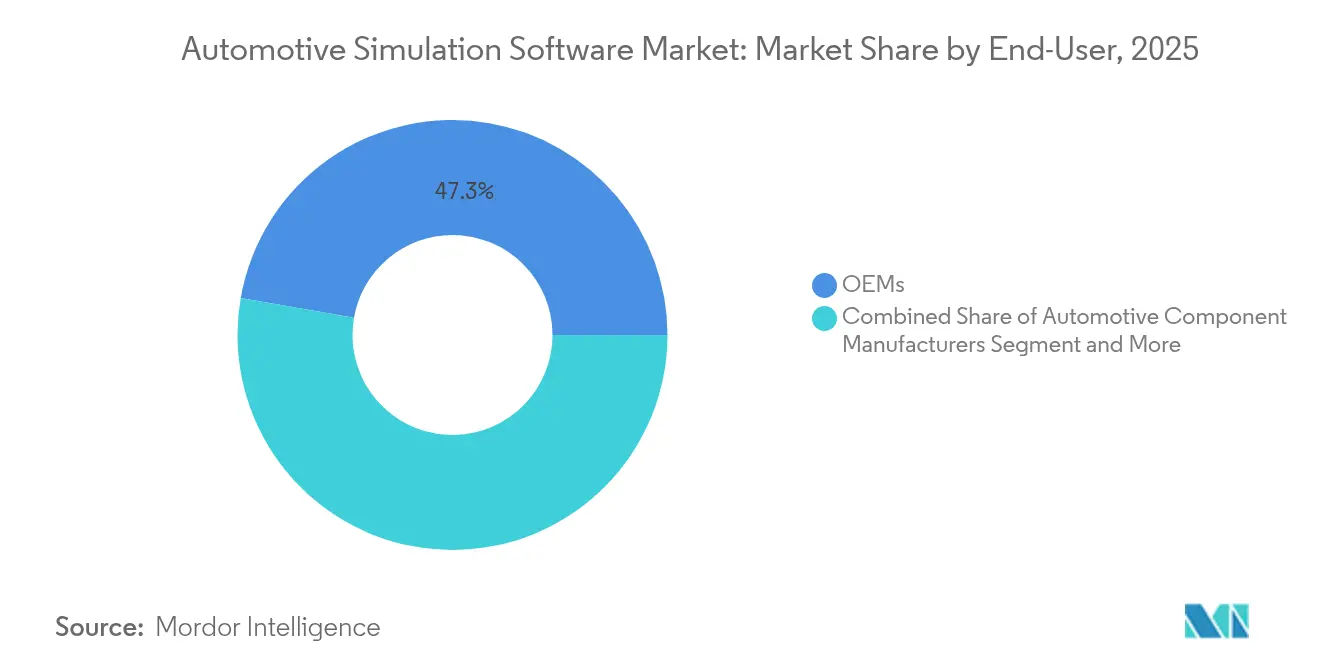

- Par utilisateur final, les équipementiers représentaient 47,25 % de la taille du marché des logiciels de simulation automobile en 2025 et les prestataires de services d'ingénierie progressent à un CAGR de 14,39 % jusqu'en 2031.

- Par application, la dynamique du véhicule a capturé 31,60 % de la part du marché des logiciels de simulation automobile en 2025 ; la simulation de conduite autonome est positionnée pour le CAGR le plus rapide de 19,85 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a représenté 37,40 % des revenus en 2025 et devrait enregistrer un CAGR de 13,25 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des logiciels de simulation automobile

Analyse de l'impact des moteurs*

| Moteur | Impact (~ %) sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de prototypage virtuel | +3.2% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Les programmes VE/VA accélérés nécessitent une validation centrée sur les logiciels | +4.1% | Cœur Asie-Pacifique ; extension vers l'Amérique du Nord | Court terme (≤ 2 ans) |

| Transition vers l'informatique haute performance cloud et la licence SaaS | +2.8% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2 à 4 ans) |

| Réglementations axées sur la sécurité encourageant les tests virtuels | +1.9% | Europe et Amérique du Nord, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Modèles de revenus par abonnement des équipementiers pour la simulation en tant que service | +1.2% | Mondial, adoption précoce en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Afflux de capital-risque dans les plateformes d'automatisation SimOps | +0.6% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de prototypage virtuel

Les usines virtuelles pionnières de BMW réduisent les coûts de planification de 30 % et compriment les cycles de vérification des collisions de quatre semaines à trois jours, démontrant comment les jumeaux numériques immersifs raccourcissent les délais et améliorent l'efficacité des ressources. Les programmes de véhicules électriques s'appuient sur la simulation pour optimiser la gestion thermique et l'intégration des batteries avant le début des constructions physiques, tandis que des études académiques font état de gains de productivité de 14,53 % et d'économies d'énergie de 13,9 % dans les lignes flexibles lorsque les jumeaux numériques guident la prise de décision. L'approche soutient également le paradigme du véhicule défini par logiciel en permettant de valider les scénarios de mise à jour à distance dans tous les domaines.

Les programmes VE/VA accélérés nécessitent une validation centrée sur les logiciels

Les développeurs de véhicules autonomes utilisent des suites de simulation prêtes pour l'IA qui reproduisent des millions de scénarios de cas limites, réduisant considérablement les coûts des tests sur route. La plateforme d'Applied Intuition, construite sur 25 ans de modélisation de la dynamique du véhicule, illustre ce passage vers la validation virtuelle haute fidélité. Des recherches publiées sur arXiv soulignent la nécessité de la génération de données synthétiques et de la fidélité au niveau des instances pour garantir la sécurité dans les conditions de cas limites. Les régulateurs renforcent cette tendance en reconnaissant les tests virtuels dans l'UN R171, intégrant davantage la simulation dans les pipelines d'homologation.

Transition vers l'informatique haute performance cloud et la licence SaaS

Des partenariats tels que celui de Siemens avec Rescale ont réduit les dépenses logicielles jusqu'à 60 % et ont permis aux ingénieurs d'exécuter des simulations parallèles qui nécessitaient auparavant des clusters sur site coûteux. Hexagon Nexus Compute offre une élasticité cloud qui permet aux petits fournisseurs d'exécuter des charges de travail auparavant hors de portée, alimentant l'optimisation multidisciplinaire sans dépenses d'investissement. Les organisations signalent des pics de demande de calcul pour les études de conception d'expériences et la synchronisation des jumeaux numériques, faisant du cloud la voie privilégiée pour la capacité de pointe et la collaboration mondiale.

Réglementations axées sur la sécurité encourageant les tests virtuels

Le Règlement général sur la sécurité II de l'UE, en vigueur depuis juillet 2024, impose la validation virtuelle pour les fonctions d'aide à la conduite avancées, transformant la simulation d'une option en une obligation de conformité[1]Markus Schäfer, "Le Règlement général sur la sécurité II de l'UE favorise la validation virtuelle," continental-automotive.com. La version 3 de l'ISO 26262 et les lignes directrices SOTIF étendent la couverture aux composants d'apprentissage automatique, exigeant des évaluations probabilistes qui ne sont réalisables qu'in silico. Ansys, TÜV SÜD et Microsoft ont répondu avec une chaîne d'outils d'homologation basée sur le cloud qui réduit les délais de certification tout en garantissant la traçabilité.

Analyse de l'impact des freins*

| Frein | Impact (~ %) sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts initiaux élevés et complexité d'intégration | –2.1% | Mondial, affectant les PME | Moyen terme (2 à 4 ans) |

| Préoccupations relatives à la propriété intellectuelle des entreprises et à la sécurité des données dans les clouds mutualisés | –1.4% | Europe et Amérique du Nord | Court terme (≤ 2 ans) |

| Pénurie d'ingénieurs qualifiés en simulation CAE | –1.8% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Lacunes de fidélité des modèles de scénarios IA pour la validation des cas limites | –0.9% | Mondial, critique pour les véhicules autonomes | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coûts initiaux élevés et complexité d'intégration

Les licences de niveau entreprise, le matériel spécialisé et la réingénierie des processus imposent des dépenses de plusieurs millions de dollars qui découragent les petits fournisseurs. L'adoption par Stellantis d'AutoForm Assembly R12 illustre ce fardeau : une restructuration extensive des processus de carrosserie en blanc a été nécessaire avant que les économies ne se matérialisent[2]James Anderton, "L'usine virtuelle de BMW réduit le temps de planification," assemblymag.com. L'intégration interdomaines ajoute des difficultés car les entreprises doivent harmoniser les simulations du groupe motopropulseur, thermiques et électromagnétiques dans des flux de travail d'intégration continue.

Pénurie d'ingénieurs qualifiés en simulation CAE

Quatre-vingt-quatorze pour cent des employeurs du secteur automobile signalent des difficultés à pourvoir les postes en IA et en simulation avancée, en particulier ceux nécessitant trois à sept ans d'expérience[3]"Le fossé des compétences en ingénierie se creuse dans l'automobile," ethrworld.com. Les programmes universitaires sont en retard sur la chaîne d'outils en rapide évolution qui comprend désormais des générateurs de scénarios pilotés par l'IA et des SimOps natifs du cloud. La concurrence des entreprises technologiques et les départs à la retraite d'ingénieurs vétérans resserrent le marché du travail, limitant la vitesse d'adoption même lorsque les budgets existent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les solutions dominent malgré l'accélération des services

Les solutions ont généré le chiffre d'affaires le plus important, équivalant à 63,10 % du marché des logiciels de simulation automobile en 2025, soulignant la dépendance durable aux moteurs basés sur la physique d'Ansys, Siemens et Dassault Systèmes. La taille du marché des logiciels de simulation automobile attribuée aux services, bien que plus modeste, devrait augmenter à un CAGR de 15,44 % à mesure que les entreprises recherchent une simulation gérée, une formation et une expertise en génération de scénarios.

La croissance des services reflète la rareté des talents CAE internes et la nécessité d'intégrer l'IA dans les pipelines de simulation. Des investissements tels que les 20 millions USD de BMW i Ventures dans Simr mettent en évidence la demande d'automatisation SimOps qui simplifie l'orchestration multi-outils. Les spécialistes de l'intégration capitalisent également sur le passage à l'informatique haute performance cloud, aidant les clients à migrer les flux de travail existants et à assurer la protection de la propriété intellectuelle.

Par modèle de déploiement : la disruption du cloud s'accélère

Les systèmes sur site ont conservé 56,90 % de part en 2025 car de nombreux équipementiers privilégient la souveraineté des données. Pourtant, les déploiements cloud progressent à un CAGR de 17,95 % car la tarification à l'usage atténue les contraintes de capital et le calcul hyperscale prend en charge des balayages massifs de scénarios. La taille du marché des logiciels de simulation automobile capturée par les offres cloud devrait donc se développer rapidement sur l'horizon de prévision.

Des plateformes telles que Virtual Test Drive X de Hexagon offrent une validation de la conduite autonome avec une tarification à la consommation, tandis que le Simcenter en tant que service de Siemens permet aux équipes mondiales d'exécuter des milliers de tâches en parallèle. Les préoccupations persistantes concernant la sécurité mutualisée et les règles de contrôle des exportations tempèrent l'adoption, mais les feuilles de route des fournisseurs centrées sur le calcul confidentiel et les zones de cloud souverain réduisent l'écart de confiance.

Par utilisateur final : les prestataires de services d'ingénierie émergent comme leaders de croissance

Les équipementiers contrôlaient 47,25 % des revenus de 2025 grâce à des programmes de jumeaux numériques à long terme couvrant la conception jusqu'à l'après-vente. Cependant, les prestataires de services d'ingénierie devraient croître à un CAGR de 14,39 %, captant des clients qui manquent de capacité CAE interne. Leur part du marché des logiciels de simulation automobile est appelée à augmenter à mesure que l'externalisation contrebalance la pénurie de talents.

Des acquisitions telles que le rachat de TECOSIM par Hinduja Tech montrent des entreprises de services élargissant leur expertise de domaine, du crash à la modélisation des batteries. Les équipementiers de composants restent des adopteurs réguliers de la simulation pour l'optimisation du groupe motopropulseur et thermique, tandis que les instituts de recherche repoussent les frontières des tests de pile de perception en utilisant des environnements de co-simulation MATLAB-Simulink.

Par application : la simulation de conduite autonome mène l'innovation

La dynamique du véhicule détenait une part de 31,60 % en 2025, reflétant des décennies de déploiement dans l'optimisation des châssis. La taille du marché des logiciels de simulation automobile pour la simulation de conduite autonome et ADAS devrait cependant afficher un CAGR de 19,85 % à mesure que les entreprises s'attaquent à la validation de la perception, de la prédiction et de la planification.

Applied Intuition et MORAI fournissent des bibliothèques de scénarios stochastiques qui aident les équipementiers à couvrir les cas limites impossibles à reproduire en toute sécurité sur les routes publiques. Les simulations thermiques des batteries et de sécurité en cas de collision restent essentielles pour l'homologation des véhicules électriques, tandis que des outils au niveau des processus comme BM-Stamp d'ESI Group suscitent l'intérêt pour les jumeaux numériques de lignes d'emboutissage qui réduisent le délai de mise sur le marché.

Analyse géographique

L'Asie-Pacifique a dominé le marché des logiciels de simulation automobile avec 37,40 % de part des revenus en 2025, soutenue par les objectifs nationaux en matière de véhicules électriques, les subventions à la mobilité intelligente et un vivier croissant de talents logiciels locaux. La région devrait croître à un CAGR de 13,25 %, portée par des déploiements d'usines à jumeaux numériques à grande échelle tels que la collaboration de NIO avec Unity China qui rationalise la mise en service des ateliers de carrosserie. Les bacs à sable de conduite autonome soutenus par les gouvernements en Chine, au Japon et en Corée du Sud accélèrent davantage la validation centrée sur les logiciels.

L'Amérique du Nord reste un précurseur technologique grâce à la concentration de fournisseurs CAE et à un financement dynamique par capital-risque. Des start-ups comme Vsim et Coval ont collectivement sécurisé plus de 25 millions USD de nouveaux capitaux en 2024, ciblant la génération de scénarios axée sur l'IA qui complète les solveurs traditionnels par éléments finis. La clarté réglementaire de la NHTSA sur l'acceptation des données de tests virtuels devrait stimuler l'adoption parmi les fournisseurs de rang 1 cherchant des cycles de certification ADAS plus rapides.

L'Europe s'appuie sur des cadres stricts de sécurité et de durabilité pour favoriser l'adoption de la simulation. Le marché des logiciels de simulation automobile bénéficie des incitations du Pacte vert européen qui récompensent la conception économe en matériaux validée par la simulation multiphysique. Des initiatives de souveraineté cloud telles que GAIA-X sous-tendent les engagements des fournisseurs en matière de résidence des données européennes, réduisant les craintes d'exposition de la propriété intellectuelle pour les marques de luxe allemandes et les constructeurs français de véhicules utilitaires.

Les régions émergentes d'Amérique du Sud, du Moyen-Orient et d'Afrique affichent une demande croissante à mesure que les équipementiers établissent des centres de R&D régionaux qui s'appuient sur des plateformes collaboratives virtuelles plutôt que sur des extensions coûteuses de terrains d'essai.

Paysage concurrentiel

Le marché des logiciels de simulation automobile est modérément concentré. Le rachat d'Altair par Siemens pour 10,6 milliards USD en mars 2025 a produit la suite multiphysique alimentée par l'IA la plus étendue du secteur et a intensifié la concurrence avec Dassault Systèmes et Ansys. Ansys lui-même est sur le point de rejoindre Synopsys dans un accord de 35 milliards USD, signalant une intégration plus étroite de la simulation au niveau des semi-conducteurs, des logiciels et des systèmes. Les fournisseurs s'empressent d'intégrer des assistants basés sur des grands modèles de langage qui réduisent les besoins en scripts et rendent les solveurs complexes utilisables par des non-experts.

La stratégie commerciale évolue vers les places de marché cloud et les licences à la consommation qui supplantent les modèles perpétuels. Simcenter de Siemens sur Rescale, VTDx de Hexagon sur Microsoft Azure et 3DEXPERIENCE de Dassault sur AWS illustrent ce pivot. Ces canaux abaissent les barrières à l'entrée pour les fournisseurs de rang intermédiaire tout en offrant aux fournisseurs une visibilité sur les revenus récurrents. Des challengers de niche tels que MORAI ciblent les bancs d'essai de mobilité aérienne sans pilote, tandis que Simr se concentre sur l'automatisation SimOps qui unifie les silos de solveurs disparates.

L'innovation dans les espaces blancs se concentre autour des scénarios générés par l'IA, du calcul confidentiel pour la protection de la propriété intellectuelle et des chaînes d'outils verticalisées pour les domaines émergents tels que les communications véhicule-à-tout. Les partenariats avec les hyperscalers cloud fournissent un calcul élastique, tandis que les collaborations avec les organismes de certification intègrent directement les preuves numériques dans les dossiers d'homologation. Collectivement, ces mouvements suggèrent un marché passant de solveurs ponctuels autonomes à des plateformes fédérées et augmentées par l'IA couvrant la conception jusqu'à l'après-vente.

Leaders du secteur des logiciels de simulation automobile

Ansys, Inc.

Siemens AG

Dassault Systèmes

Autodesk, Inc.

PTC Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Siemens a finalisé son acquisition d'Altair Engineering pour 10,6 milliards USD, élargissant la simulation mécanique et électromagnétique alimentée par l'IA dans l'ensemble du portefeuille Siemens Xcelerator.

- Février 2025 : Dassault Systèmes et Volkswagen ont déployé la plateforme cloud 3DEXPERIENCE pour rationaliser le développement des véhicules avec des expériences de jumeaux virtuels.

- Janvier 2025 : Ansys, TÜV SÜD et Microsoft ont lancé une chaîne d'outils d'homologation virtuelle basée sur le cloud pour accélérer la conformité réglementaire.

- Janvier 2025 : Hexagon a introduit Virtual Test Drive X sur Azure, offrant une validation hyperscale à tarification à la consommation pour les systèmes ADAS et de véhicules autonomes.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des logiciels de simulation automobile comme des plateformes numériques sous licence ou par abonnement qui permettent aux constructeurs de véhicules et aux fournisseurs de modéliser, tester et optimiser des véhicules complets, des systèmes ou des composants dans les domaines de la dynamique, du groupe motopropulseur, du crash, de l'ADAS et des processus de fabrication.

Exclusion du périmètre : les suites génériques d'ingénierie assistée par ordinateur vendues pour des secteurs non automobiles et les bancs matériels en boucle sont exclus de ce dimensionnement.

Aperçu de la segmentation

- Par composant

- Solutions

- Plateformes de simulation basées sur la physique

- Outils de gestion des données et d'intégration

- Services

- Mise en œuvre et intégration

- Conseil et formation

- Services de simulation gérés

- Solutions

- Par modèle de déploiement

- Sur site

- Cloud

- Par utilisateur final

- Équipementiers

- Fabricants de composants automobiles

- Prestataires de services d'ingénierie

- Instituts académiques et de recherche

- Par application

- Dynamique du véhicule

- Simulation du groupe motopropulseur et de la batterie

- Crash et sécurité

- Conduite autonome et ADAS

- Simulation des processus de fabrication

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Pays nordiques

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- ASEAN

- Australie

- Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor interrogent des responsables de produits de simulation chez des équipementiers mondiaux, des ingénieurs CAE chez des fournisseurs de rang 1, des intégrateurs de plateformes cloud et des évaluateurs de certification en Asie-Pacifique, en Europe et en Amérique du Nord. Ces échanges valident les fourchettes de prix, les volumes de licences et les cas d'usage émergents.

Recherche documentaire

Nous partons de données publiques faisant autorité, en traçant des tendances à partir de la production mondiale de véhicules (OICA), de la pénétration des véhicules électriques (AIE) et des réglementations de sécurité telles que l'UN R135 et la FMVSS qui façonnent directement la demande de validation virtuelle. Les livres blancs des associations professionnelles, les revues techniques SAE et les rapports annuels des entreprises enrichissent le contexte, tandis que des ressources payantes comme Marklines et D&B Hoovers nous permettent de recouper le mix de flottes et les revenus des fournisseurs. La liste est illustrative uniquement, et de nombreuses sources supplémentaires alimentent la base de preuves.

Dimensionnement du marché et prévisions

Un modèle hybride unique descendant et ascendant sous-tend les chiffres. Nous reconstituons le bassin de demande à partir des volumes de production mondiaux de véhicules légers et utilitaires, appliquons les dépenses de simulation spécifiques à chaque région par plateforme, puis testons les résultats par rapport aux agrégations de fournisseurs échantillonnés et aux vérifications de canaux. Les entrées clés comprennent la part des véhicules électriques, le nombre moyen d'ECU, les jalons réglementaires ADAS, les courbes de coût de l'informatique haute performance cloud et les évolutions des prix de vente des solveurs basés sur la physique et pilotés par l'IA. La régression multivariée, choisie pour sa clarté, projette les valeurs 2025-2030, avec une analyse de scénarios ajustant le rythme réglementaire et la volatilité de la production.

Validation des données et cycle de mise à jour

Les résultats du modèle font l'objet d'analyses d'anomalies, d'une révision par des experts seniors et d'une validation finale. Les rapports sont actualisés chaque année, et des mises à jour intermédiaires sont déclenchées lorsque des événements importants tels que de nouvelles réglementations ou des acquisitions majeures modifient les hypothèses sous-jacentes.

Pourquoi la base de référence des logiciels de simulation automobile de Mordor inspire confiance

Les estimations publiées divergent souvent en raison de différences de définitions, de variables d'entrée et de calendriers d'actualisation entre les entreprises.

Les principaux facteurs d'écart comprennent la prise en compte ou non des revenus des services de conseil, le choix entre la tarification perpétuelle et par abonnement, le traitement des frais de consommation cloud et l'année de référence utilisée pour la conversion.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 6,82 milliards USD (2025) | ||

| 6,03 milliards USD (2024) | Cabinet de conseil régional A | exclut les frais d'utilisation cloud et se met à jour moins fréquemment |

| 1,80 milliard USD (2023) | Cabinet de conseil mondial B | limite le périmètre aux applications de prototypage et omet les revenus des services |

| 6,15 milliards USD (2024) | Revue professionnelle C | applique une montée en puissance agressive des véhicules électriques et une base de prévision plus longue qui gonfle les totaux |

La comparaison montre que les clients s'appuient sur la sélection rigoureuse des variables, l'actualisation annuelle et les étapes reproductibles de Mordor pour obtenir une base de référence équilibrée qui soutient une planification stratégique confiante.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des logiciels de simulation automobile ?

Le marché est évalué à 7,74 milliards USD en 2026 et devrait atteindre 14,52 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide sur le marché des logiciels de simulation automobile ?

Le déploiement cloud est le segment à la croissance la plus rapide avec un CAGR de 17,95 % jusqu'en 2031 grâce au calcul élastique et à la tarification à l'usage.

Pourquoi l'Asie-Pacifique est-elle le plus grand marché régional ?

Une production élevée de véhicules électriques, des programmes de conduite autonome financés par les gouvernements et des usines à jumeaux numériques en expansion donnent à l'Asie-Pacifique 37,40 % de part des revenus et une perspective de CAGR de 13,25 %.

Comment les nouvelles réglementations de sécurité influencent-elles l'adoption ?

Le Règlement général sur la sécurité II de l'UE et l'UN R171 intègrent les tests virtuels dans les processus d'homologation, rendant la simulation obligatoire pour les fonctions ADAS et autonomes.

Quel est le plus grand défi limitant l'expansion du marché ?

La pénurie d'ingénieurs CAE qualifiés — signalée par 94 % des employeurs — ralentit le déploiement de flux de travail de simulation avancés malgré une forte demande.

Quelles entreprises redéfinissent la dynamique concurrentielle ?

Siemens (via Altair), Ansys (via Synopsys), Applied Intuition et MORAI redéfinissent l'étendue des plateformes, la livraison cloud et la génération de scénarios pilotée par l'IA au sein du marché.

Dernière mise à jour de la page le: