Taille et Part du Marché des Simulateurs Immersifs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

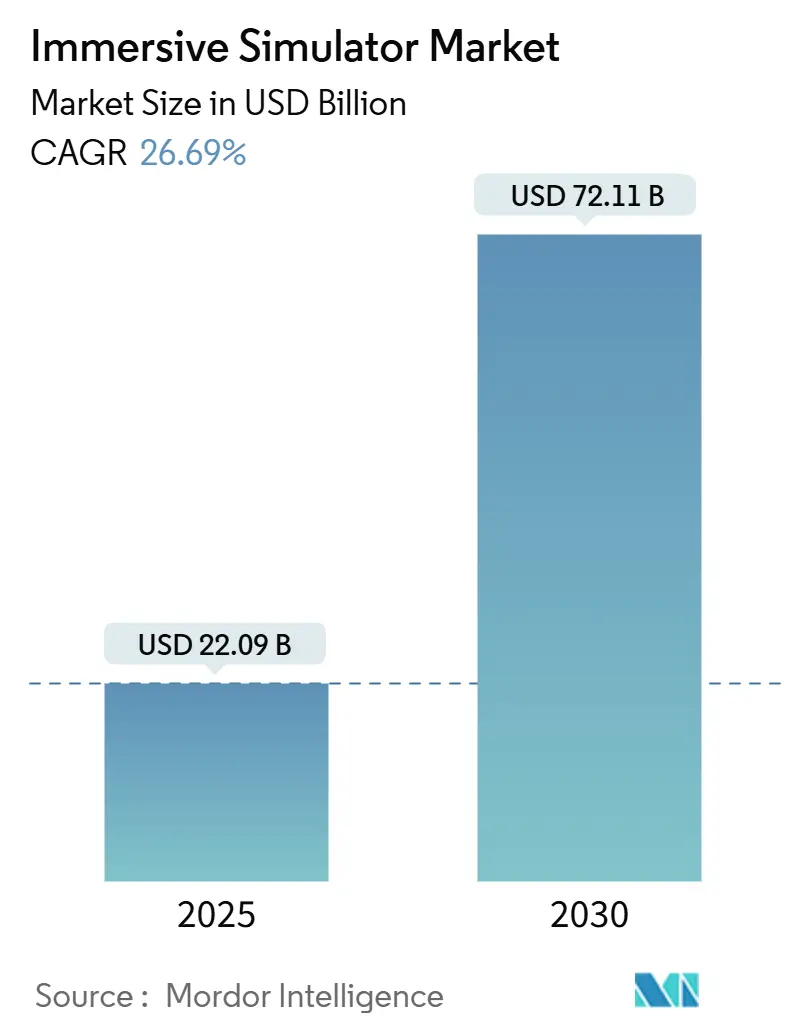

| Taille du Marché (2025) | 22.09 Milliards de dollars |

| Taille du Marché (2030) | 72.11 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 26.69% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Simulateurs Immersifs par Mordor Intelligence

La taille du marché des simulateurs immersifs s'établit à 22,09 milliards USD en 2025 et devrait atteindre 72,11 milliards USD d'ici 2030, reflétant un CAGR de 26,69 % sur la période. La demande soutenue de formations sans risque dans les secteurs industriels dangereux, la baisse des prix des casques et les stratégies de jumeaux numériques d'entreprise soutiennent cette expansion. Les opérateurs industriels font état de réductions à deux chiffres des taux d'incidents après l'adoption de programmes de sécurité en réalité virtuelle (RV), validant le retour sur investissement en matière de sécurité de la technologie. Le matériel conserve la plus grande part des revenus, car les organisations doivent d'abord construire une infrastructure de visualisation et de calcul fiable, mais les modèles de formation en tant que service centrés sur les services amplifient la croissance à mesure que les entreprises externalisent la création de contenu et le support du cycle de vie. La disponibilité croissante de la 5G et de l'informatique en périphérie fait également passer les expériences immersives multi-utilisateurs des déploiements pilotes aux déploiements à grande échelle, tandis que les organismes de réglementation acceptent de plus en plus les environnements virtuels comme preuve de conformité, raccourcissant les cycles de qualification et élargissant les cas d'utilisation adressables. La concurrence reste modérée ; les grands acteurs de l'automatisation industrielle intègrent des fonctionnalités immersives dans leurs portefeuilles existants, tandis que des spécialistes de la réalité étendue de niche remportent des succès spécifiques à certains secteurs verticaux.

Points Clés du Rapport

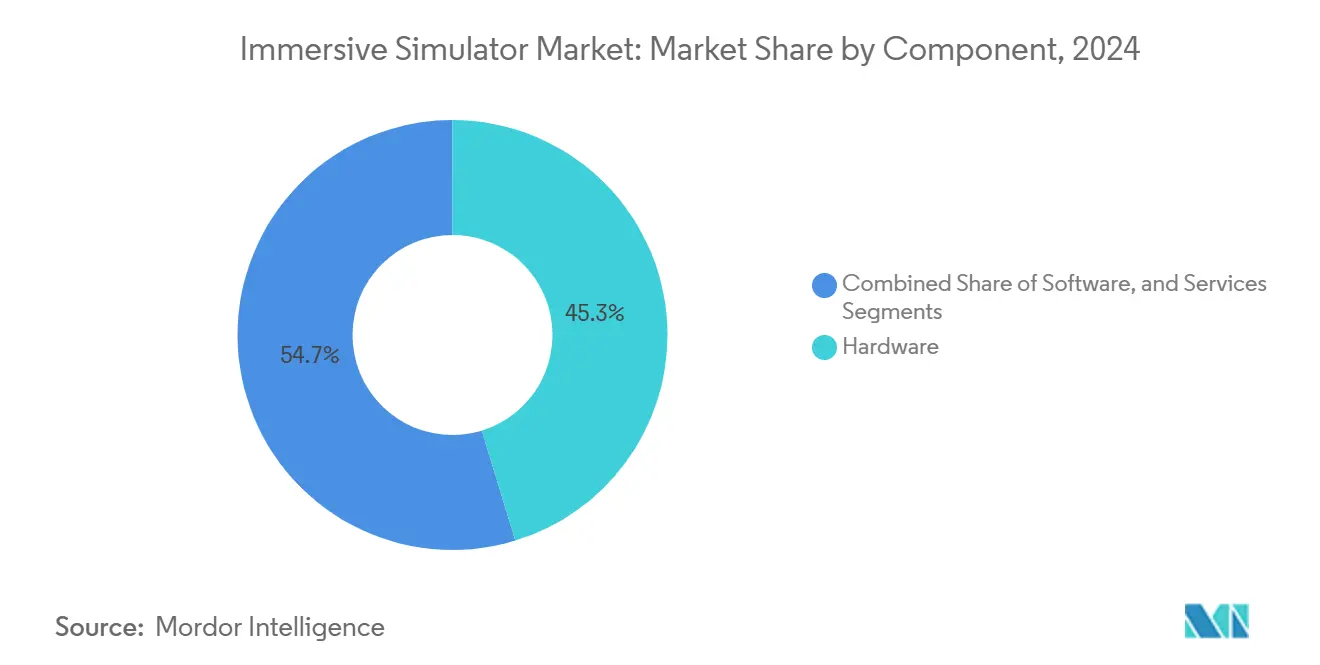

- Par composant, le matériel a représenté 45,28 % de la part du marché des simulateurs immersifs en 2024 ; les services devraient progresser à un CAGR de 27,39 % jusqu'en 2030.

- Par technologie de simulation, la réalité virtuelle a capté 38,57 % de la part des revenus en 2024, tandis que la réalité mixte devrait progresser à un CAGR de 26,97 % jusqu'en 2030.

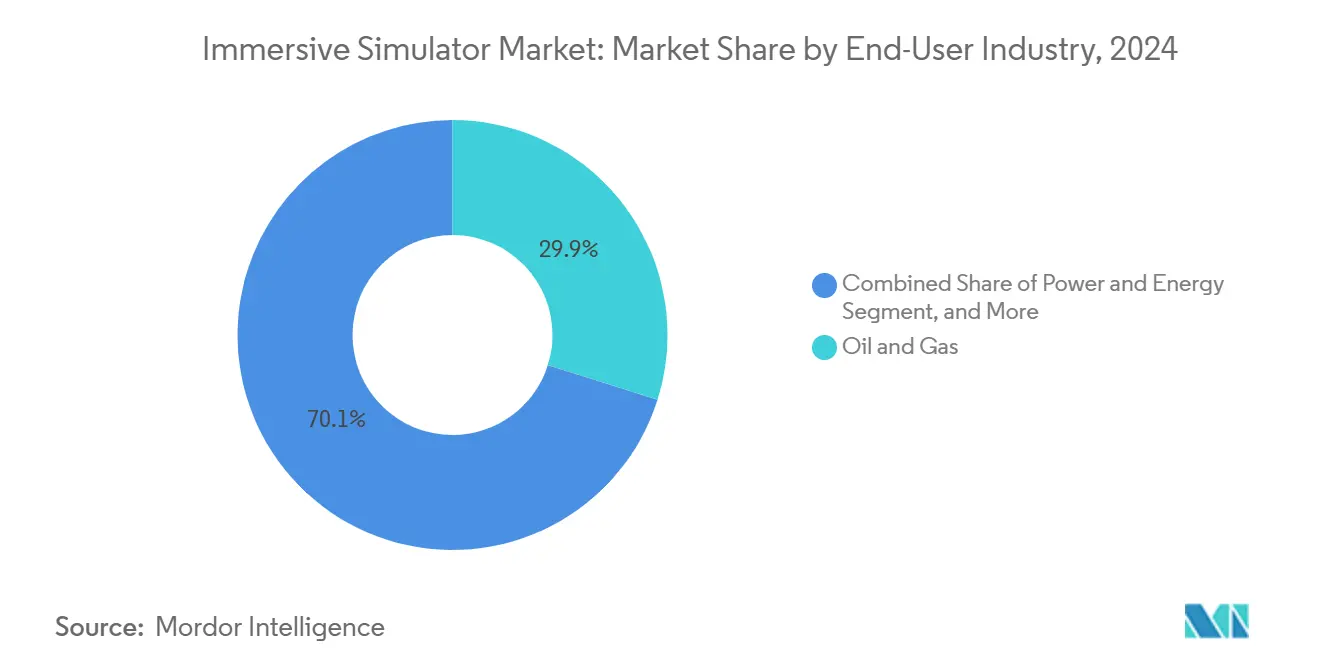

- Par secteur d'utilisation final, le pétrole et le gaz ont représenté 29,87 % de la taille du marché des simulateurs immersifs en 2024 ; les produits pharmaceutiques et la santé sont en passe d'enregistrer une croissance à un CAGR de 26,73 % jusqu'en 2030.

- Par application, la formation et l'éducation ont représenté 42,34 % de la taille du marché des simulateurs immersifs en 2024 et la gestion de la sécurité et des situations d'urgence progresse à un CAGR de 27,19 % jusqu'en 2030.

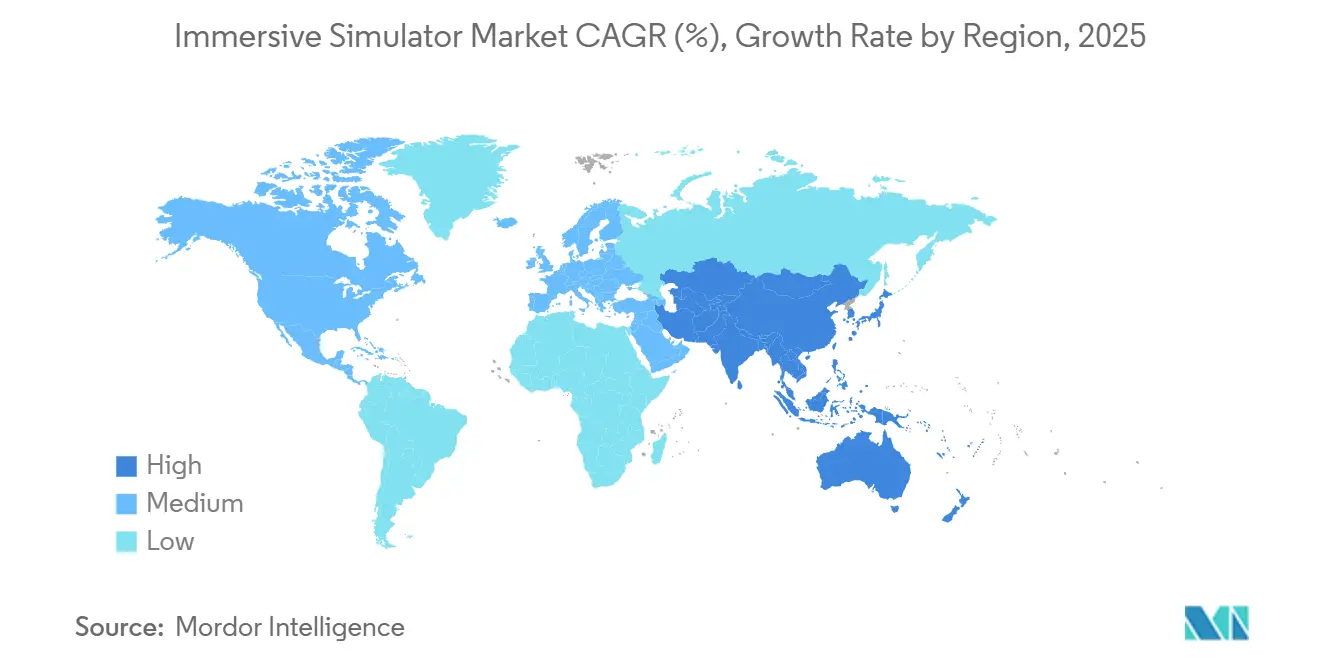

- Par géographie, l'Amérique du Nord détenait 32,86 % de la part du marché des simulateurs immersifs en 2024, tandis que l'Asie-Pacifique affiche le CAGR le plus rapide à 27,11 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Simulateurs Immersifs

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Renforcement des obligations de formation à la sécurité dans les secteurs dangereux | +4.2% | Mondial, avec une concentration en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Disponibilité croissante de matériel de réalité virtuelle à coût réduit | +3.8% | Mondial, accéléré sur les marchés d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Adoption des jumeaux numériques pour l'optimisation des processus | +3.5% | Corridors industriels d'Amérique du Nord et de l'UE | Long terme (≥ 4 ans) |

| Initiatives de montée en compétences des entreprises pour une main-d'œuvre prête à l'IA générative | +3.1% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Plateformes de simulation multi-utilisateurs rendues en périphérie | +2.7% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Exercices gouvernementaux de risque climatique utilisant les technologies immersives | +2.4% | UE et Amérique du Nord, en expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Renforcement des Obligations de Formation à la Sécurité

Les organismes de sécurité au travail approuvent désormais les modules de réalité virtuelle comme preuve acceptable de compétence, déclenchant une vague d'achats immersifs pour les scénarios en espace confiné, à risque d'explosion et à haute tension. Les opérateurs pétroliers et gaziers ayant adopté des exercices de sécurité en réalité virtuelle ont enregistré 43 % de blessures en moins en un an. Des raffineries européennes telles qu'IPLOM ont validé une plus grande confiance des apprenants après des répétitions d'urgence virtuelles. Des études dans le secteur de la construction montrent une rétention des connaissances statistiquement significative lorsque le contenu sur la protection contre les chutes est dispensé de manière immersive.[1]Ammar Alzarrad et al., "Introducing a Cutting-Edge VR Interactive System for Construction Safety," Frontiers in Built Environment, frontiersin.org L'acceptation réglementaire fait passer la technologie d'un pilote optionnel à un outil de conformité essentiel, contraignant l'investissement même lors des gels des dépenses d'investissement. L'impact le plus important se concentre dans les régions où l'application des règles de sécurité est stricte, notamment l'Administration de la sécurité et de la santé au travail des États-Unis (OSHA) et l'Agence européenne pour la sécurité et la santé au travail.

Disponibilité Croissante de Matériel de Réalité Virtuelle à Coût Réduit

Le prix de vente moyen des casques est tombé en dessous de 700 USD en 2025, et les achats en gros par les entreprises permettent d'obtenir des remises allant jusqu'à 30 %. Les acheteurs industriels ont désormais accès à des appareils à prix grand public dotés d'optiques 4K et d'un suivi intégré, réduisant l'écart de performance avec les équipements haut de gamme filaires. Des fournisseurs tels que Varjo ont lancé des pipelines de rendu en nuage qui transfèrent la charge graphique vers des serveurs en périphérie, prolongeant les cycles de vie du matériel et réduisant les coûts d'entrée.[2]Varjo, "Varjo Reality Cloud," varjo.com L'inflexion des prix débloque l'adoption parmi les petites et moyennes entreprises manufacturières qui considéraient auparavant les initiatives immersives comme inabordables. Les cycles de renouvellement courts accélèrent davantage le remplacement et l'expansion des parcs, amplifiant les expéditions d'unités pendant la période de prévision.

Adoption des Jumeaux Numériques pour l'Optimisation des Processus

Les simulateurs immersifs se connectent de plus en plus à des jumeaux numériques haute fidélité pour permettre la mise en service virtuelle et la maintenance prédictive. Les usines de semi-conducteurs intégrant une formation basée sur les jumeaux ont réalisé des réductions de 25 % des coûts logistiques et de 50 % des délais de transfert. Les organismes de certification ont collaboré avec des fournisseurs de logiciels pour approuver les tests pilotés par les jumeaux numériques en lieu et place des prototypes physiques, réduisant de plusieurs mois les cycles réglementaires et ancrant les environnements virtuels dans les flux de travail de conception obligatoires. La convergence des flux de capteurs, de l'analytique par IA et des graphismes photoréalistes permet aux opérateurs de répéter des conditions de défaillance rares et d'optimiser les procédures avant l'exécution sur le plancher de l'usine, créant une demande durable pour les licences de simulation et les actualisations de contenu.

Montée en Compétences des Entreprises pour une Main-d'œuvre Prête à l'IA Générative

Les organisations déployant l'automatisation pilotée par l'IA nécessitent des employés capables de collaborer avec des agents virtuels. L'apprentissage expérientiel immersif améliore la rétention des compétences de 40 % par rapport aux formats en salle de classe, selon des recherches longitudinales en formation infirmière. Les agences de défense américaines ont adopté des modules de compétences comportementales en réalité virtuelle pour les interventions en matière de leadership et de santé mentale, démontrant la polyvalence du médium au-delà des tâches techniques. Des programmes de subventions de fournisseurs de solutions financent des déploiements à grande échelle dans les établissements de formation professionnelle, élargissant le vivier de talents formés aux flux de travail de l'informatique spatiale. L'accent mis sur la reconversion continue soutient des contrats de service pluriannuels et des revenus récurrents de bibliothèques de contenu.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Dépenses d'investissement initiales élevées | -2.8% | Mondial, impactant particulièrement les PME | Court terme (≤ 2 ans) |

| Complexité d'intégration avec les systèmes de contrôle existants | -2.1% | Régions industrielles d'Amérique du Nord et de l'UE | Moyen terme (2 à 4 ans) |

| Goulots d'étranglement dans la création de contenu pour des scénarios spécifiques à un domaine | -1.9% | Mondial, avec une concentration dans les secteurs spécialisés | Moyen terme (2 à 4 ans) |

| Préoccupations relatives à la souveraineté des données dans les déploiements en nuage transfrontaliers | -1.6% | Cœur UE et Asie-Pacifique, débordement vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'Investissement Initiales Élevées

Malgré la baisse du prix des casques, les déploiements complets impliquent des caméras spatiales, des GPU de niveau station de travail, des outils de création de contenu et des réaménagements d'installations. La licence par abonnement pour les logiciels de création immersive peut dépasser 65 USD par utilisateur et par mois, imposant des charges opérationnelles significatives aux organisations. Les petites entreprises peinent à quantifier le retour sur investissement lorsque les coûts liés aux perturbations, à l'intégration des utilisateurs et à l'itération du contenu sont inclus. Les barrières financières freinent l'adoption précoce dans les économies émergentes et ralentissent la pénétration dans les secteurs à faibles marges, tempérant la dynamique globale du marché.

Complexité d'Intégration avec les Systèmes de Contrôle Existants

De nombreux actifs industriels fonctionnent sur des protocoles propriétaires ne permettant pas l'exposition des données en temps réel, ce qui complique la synchronisation avec les simulateurs. Les services publics qui tentent de relier des systèmes de contrôle distribués des années 1990 à des moteurs 3D modernes se heurtent à des obstacles en matière de cybersécurité et de latence. Le DeltaV Mimic Field 3D d'Emerson relève certains défis en ingérant des fichiers CAO et de numérisation laser existants tout en maintenant la compatibilité des protocoles.[3]Emerson, "DeltaV Mimic Field 3D," emerson.com Pourtant, une intégration complète en lecture-écriture exige encore une ingénierie sur mesure et des déploiements en plusieurs phases, allongeant les délais des projets et retardant la réalisation des revenus pour les fournisseurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : L'Infrastructure Matérielle Soutient l'Adoption

La taille du marché des simulateurs immersifs pour le matériel a atteint 10,01 milliards USD en 2025, soit l'équivalent de 45,28 % de la valeur totale. La demande soutenue d'afficheurs montés sur la tête, de plateformes de mouvement et de serveurs accélérés par GPU cimente le leadership du matériel au sein du marché des simulateurs immersifs. La standardisation autour des protocoles XR ouverts élargit les écosystèmes d'appareils compatibles, tandis que les pipelines de rendu en périphérie réduisent les besoins de calcul sur l'appareil et permettent des casques plus légers et moins chers. Bien que les revenus du matériel progressent à un rythme de l'ordre de la mi-dizaine, les services affichent le CAGR le plus élevé à 27,39 % à mesure que les entreprises externalisent la conception de contenu, l'intégration des systèmes et la gestion du cycle de vie.

Les prestataires de services regroupent le développement de programmes, les tableaux de bord analytiques et les mises à jour continues, souvent via des accords de services gérés pluriannuels qui amortissent l'investissement initial. Ce changement favorise les fournisseurs disposant d'équipes pluridisciplinaires couvrant la conception pédagogique et la modélisation 3D. Les plateformes logicielles, quant à elles, évoluent vers une création par glisser-déposer qui permet aux experts internes en la matière de prendre en main le processus, créant une voie de vente incitative des visionneuses de base vers les moteurs d'apprentissage adaptatif alimentés par l'IA.

Par Technologie de Simulation : La Réalité Mixte s'Accélère

La réalité virtuelle a conservé 38,57 % de la part du marché des simulateurs immersifs en 2024, mais les appareils de réalité mixte atteignent le CAGR le plus rapide à 26,97 % en superposant des instructions numériques sur des actifs physiques. Les usines automobiles déploient des afficheurs montés sur la tête pour superposer les spécifications de couple sur les moteurs, réduisant les reprises et raccourcissant les cycles de formation. Les lunettes de réalité augmentée permettent à des experts à distance d'annoter le champ de vision en direct des travailleurs, réduisant considérablement les coûts de déplacement et les temps d'arrêt. Les simulateurs de bureau 3D non immersifs persistent pour l'apprentissage théorique où l'immersion situationnelle est moins critique, maintenant leur pertinence dans les milieux académiques et les centres de formation professionnelle sensibles aux coûts.

Les équipements haptiques 4D et 5D émergents enrichissent la formation pour des tâches à enjeux élevés telles que la chirurgie robotique, offrant un retour tactile qui imite la résistance des tissus. Le prototype de retour de force portable de l'Université Northwestern illustre le potentiel commercial à court terme des haptiques légères qui complètent l'immersion visuelle. À mesure que l'inférence par IA se déplace vers la périphérie, les moteurs de simulation ajustent dynamiquement la difficulté des scénarios, personnalisant les sessions et améliorant la validation des compétences.

Par Secteur d'Utilisation Final : La Santé Dépasse les Leaders Traditionnels

Le pétrole et le gaz ont conservé la plus grande tranche individuelle à 29,87 % de la part du marché des simulateurs immersifs en 2024, en s'appuyant sur des simulations virtuelles de contrôle de puits et de révision de raffinerie pour minimiser les temps d'arrêt et les accidents. Néanmoins, les produits pharmaceutiques et les établissements de santé au sens large enregistrent un CAGR de 26,73 % grâce à l'adoption croissante pour la répétition chirurgicale, la formation infirmière et l'engagement des patients. Les régulateurs américains ont approuvé plusieurs outils de réalité virtuelle pour la cardiologie, légitimant les modalités immersives pour un usage clinique et accélérant les cycles d'achat hospitaliers.

L'aérospatiale et la défense restent des adopteurs précoces, associant des visuels haute fidélité à des dynamiques de vol basées sur la physique. Les recherches de la NASA sur les cockpits en réalité mixte font état de scores de mal des transports plus faibles que les écrans panoramiques traditionnels, signalant un changement générationnel dans la conception des simulateurs. Les déploiements dans le secteur manufacturier se multiplient dans les lignes de soudage, de peinture et d'assemblage, les entreprises cherchant à améliorer la qualité et à accélérer l'intégration. Les transports, la logistique, les mines et les produits chimiques complètent les paysages d'adoption où les conditions dangereuses ou les flux de travail complexes justifient des budgets de simulation avancés.

Par Application : La Gestion de la Sécurité et des Situations d'Urgence Dépasse la Formation de Base

La formation et l'éducation représentent actuellement 42,34 % de la taille du marché des simulateurs immersifs, couvrant tout, de l'orientation de base sur les équipements au coaching des compétences non techniques. Pourtant, les scénarios de gestion de la sécurité et des situations d'urgence affichent le CAGR le plus élevé à 27,19 % à mesure que les conseils d'administration des entreprises donnent la priorité aux mandats zéro accident. Les entreprises font état de réductions de 43 % du taux de blessures après l'adoption de la réalité virtuelle, renforçant la justification budgétaire. Les agences du secteur public acquièrent des modules immersifs de commandement des incidents pour répéter des événements à victimes multiples et des événements liés aux risques climatiques sans mobilisation sur le terrain, élargissant les opportunités au-delà du secteur privé.

Les simulations d'optimisation des processus et de conception intègrent des données d'usine en temps réel avec une visualisation par moteur de jeu pour déboguer les agencements avant que l'acier ne soit coupé. Les superpositions de maintenance et de réparation guident étape par étape les techniciens sur les équipements, permettant aux techniciens juniors d'atteindre une précision de niveau expert et libérant le personnel senior pour des tâches à plus haute valeur ajoutée. Dans toutes les applications, les tableaux de bord analytiques quantifient le temps de présence, la fréquence des erreurs et les contrôles des connaissances, alimentant des boucles d'amélioration continue qui consolident les revenus récurrents des logiciels et des services.

Analyse Géographique

L'Amérique du Nord a représenté 32,86 % de la part du marché des simulateurs immersifs en 2024 grâce aux investissements précoces du Département de la Défense et du secteur de l'énergie. L'Environnement de Formation Synthétique de l'Armée américaine utilise des données de terrain haute résolution pour construire des exercices virtuels à l'échelle terrestre, ancrant une base de fournisseurs nationaux robuste. Les directives évolutives de l'OSHA concernant l'exposition à la silice cristalline augmentent par ailleurs la demande des employeurs pour des modules virtuels conformes.

L'Asie-Pacifique enregistre le CAGR le plus rapide à 27,11 % à mesure que les gouvernements intègrent la réalité étendue dans leurs plans directeurs numériques industriels. Les ministères chinois ont financé des simulateurs de conduite, d'aviation et de réponse aux catastrophes en réalité virtuelle dans plus d'une douzaine de provinces, tandis que les clusters manufacturiers indiens pilotent la montée en compétences par casque pour pallier les pénuries de main-d'œuvre qualifiée. La forte pénétration des smartphones et les fabricants d'équipements d'origine locaux pour les casques compriment les coûts, accélérant les conversions de preuves de concept en entreprise.

L'Europe affiche une adoption régulière portée par les directives de sécurité industrielle et les impératifs de durabilité ; Siemens et BASF mènent des initiatives d'usine du futur qui intègrent la simulation immersive dans les opérations quotidiennes. Le secteur des hydrocarbures du Moyen-Orient déploie des simulateurs d'intervention sur puits pour former les personnels expatriés, et les sociétés minières africaines utilisent la réalité augmentée pour la maintenance à distance. L'adoption en Amérique du Sud se concentre dans les mines chiliennes et brésiliennes, où les sites éloignés nécessitent une formation virtuelle pour réduire les contraintes de déplacement.

Paysage Concurrentiel

Les grands fournisseurs d'automatisation établis, notamment Siemens, Honeywell et ABB, intègrent des fonctionnalités immersives dans leurs piles de contrôle de supervision, d'exécution de la fabrication et de jumeaux numériques, en s'appuyant sur leurs bases de clients installées pour vendre des modules de simulation en complément. L'acquisition d'Altair par Siemens pour 10,6 milliards USD ajoute des moteurs multiphysiques et une conception générative par IA, renforçant l'intégration entre l'ingénierie et l'environnement d'exécution immersif. L'acquisition de Com Dev par Honeywell renforce le matériel de communications par satellite et positionne l'entreprise pour étendre la formation en réalité étendue aux contextes d'opérations spatiales.

Des fournisseurs spécialisés tels que CAE, EON Reality, Varjo et VirtaMed se différencient par leur orientation verticale, qu'il s'agisse de la formation des pilotes, de l'intégration en usine ou de la répétition de procédures médicales. La plateforme XR conversationnelle d'EON Reality associe l'IA générative à l'apprentissage spatial, offrant des conseils adaptatifs qui s'ajustent aux réponses des apprenants. Les fabricants de matériel poursuivent des optiques photoréalistes, le suivi des mains et des pipelines de rendu en nuage pour améliorer la fidélité de l'immersion tout en réduisant l'investissement en calcul côté client.

Les barrières à l'entrée sur le marché sont centrées sur les bibliothèques de contenu propriétaires, les certifications réglementaires et l'expertise en intégration. Les partenariats dominent donc l'activité stratégique : les équipementiers s'associent à des entreprises de logiciels de réalité étendue pour proposer des offres clés en main, et les fournisseurs de services en nuage courtisent les entreprises de simulation pour stimuler la consommation en périphérie. L'intensité concurrentielle reste modérée, les cinq plus grands acteurs contrôlant environ 45 % des revenus, laissant de la place aux entrants régionaux et de niche.

Leaders du Secteur des Simulateurs Immersifs

AVEVA Group plc

Honeywell International Inc.

Siemens AG

ABB Ltd.

Schneider Electric SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : Honeywell a acquis Com Dev International pour 455 millions CAD (345 millions USD), élargissant les composants de connectivité pour les services de simulation par satellite.

- Juin 2025 : EON Reality a lancé une plateforme mondiale d'éducation en réalité étendue en mode freemium, élargissant l'accès au contenu d'apprentissage immersif au-delà des clients entreprises.

- Mai 2025 : Siemens a dévoilé des agents d'IA pour l'automatisation industrielle, permettant l'exécution autonome des processus et reliant les agents aux modules de formation immersive des opérateurs.

- Mars 2025 : ABB a finalisé l'acquisition de l'activité d'accessoires de câblage de Siemens en Chine, renforçant les portefeuilles d'automatisation du bâtiment qui intègrent des instructions de travail en réalité augmentée.

Portée du Rapport sur le Marché Mondial des Simulateurs Immersifs

| Matériel |

| Logiciel |

| Services |

| Réalité Virtuelle (RV) |

| Réalité Augmentée (RA) |

| Réalité Mixte (RM) |

| Simulation 3D Non Immersive |

| Simulation 4D/5D et Haptique |

| Pétrole et Gaz |

| Énergie et Électricité |

| Produits Chimiques |

| Métaux et Mines |

| Produits Pharmaceutiques et Santé |

| Aérospatiale et Défense |

| Transport et Logistique |

| Industrie Manufacturière |

| Autre Secteur d'Utilisation Final |

| Formation et Éducation |

| Gestion de la Sécurité et des Situations d'Urgence |

| Maintenance et Réparation |

| Optimisation des Processus et Conception |

| Autre Application |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par Composant | Matériel | ||

| Logiciel | |||

| Services | |||

| Par Technologie de Simulation | Réalité Virtuelle (RV) | ||

| Réalité Augmentée (RA) | |||

| Réalité Mixte (RM) | |||

| Simulation 3D Non Immersive | |||

| Simulation 4D/5D et Haptique | |||

| Par Secteur d'Utilisation Final | Pétrole et Gaz | ||

| Énergie et Électricité | |||

| Produits Chimiques | |||

| Métaux et Mines | |||

| Produits Pharmaceutiques et Santé | |||

| Aérospatiale et Défense | |||

| Transport et Logistique | |||

| Industrie Manufacturière | |||

| Autre Secteur d'Utilisation Final | |||

| Par Application | Formation et Éducation | ||

| Gestion de la Sécurité et des Situations d'Urgence | |||

| Maintenance et Réparation | |||

| Optimisation des Processus et Conception | |||

| Autre Application | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des simulateurs immersifs en 2025 ?

La taille du marché des simulateurs immersifs est de 22,09 milliards USD en 2025.

Quel CAGR est attendu pour les revenus des simulateurs immersifs jusqu'en 2030 ?

Les revenus devraient croître à un CAGR de 26,69 % entre 2025 et 2030.

Quel segment de composant connaît la croissance la plus rapide ?

Les services enregistrent le CAGR le plus élevé à 27,39 % à mesure que les organisations externalisent le contenu et le support du cycle de vie.

Quelle région est en tête en termes de revenus actuels ?

L'Amérique du Nord contribue à 32,86 % des revenus de 2024 en raison de réglementations strictes en matière de sécurité et des dépenses de défense.

Pourquoi les simulateurs en réalité mixte gagnent-ils en dynamique ?

La réalité mixte superpose des conseils numériques sur des actifs physiques, produisant le CAGR le plus rapide à 26,97 % en combinant l'apprentissage immersif avec l'exécution de tâches dans le monde réel.

Qu'est-ce qui freine une adoption plus large ?

Les dépenses d'investissement initiales élevées et les défis d'intégration avec les systèmes de contrôle existants restent les principaux freins.

Dernière mise à jour de la page le: