Taille et Part du Marché de la Bière Artisanale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 142.78 Milliards de dollars |

| Taille du Marché (2031) | 239.61 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.91% CAGR |

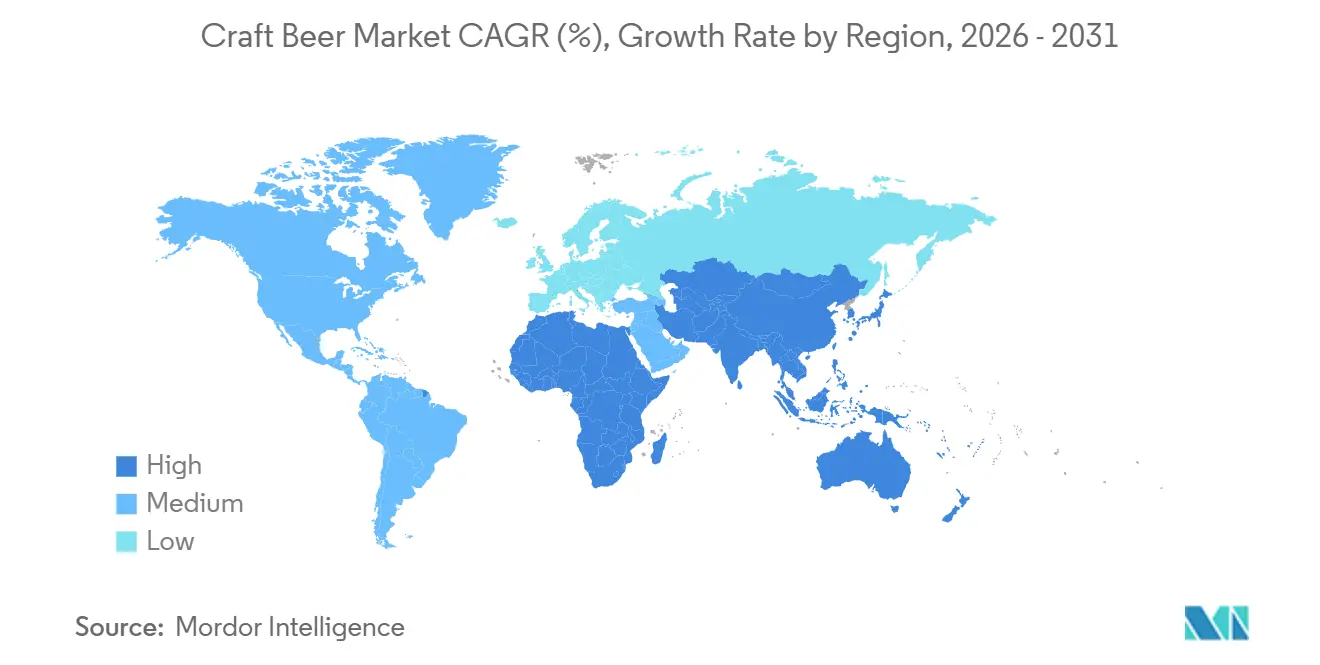

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Bière Artisanale par Mordor Intelligence

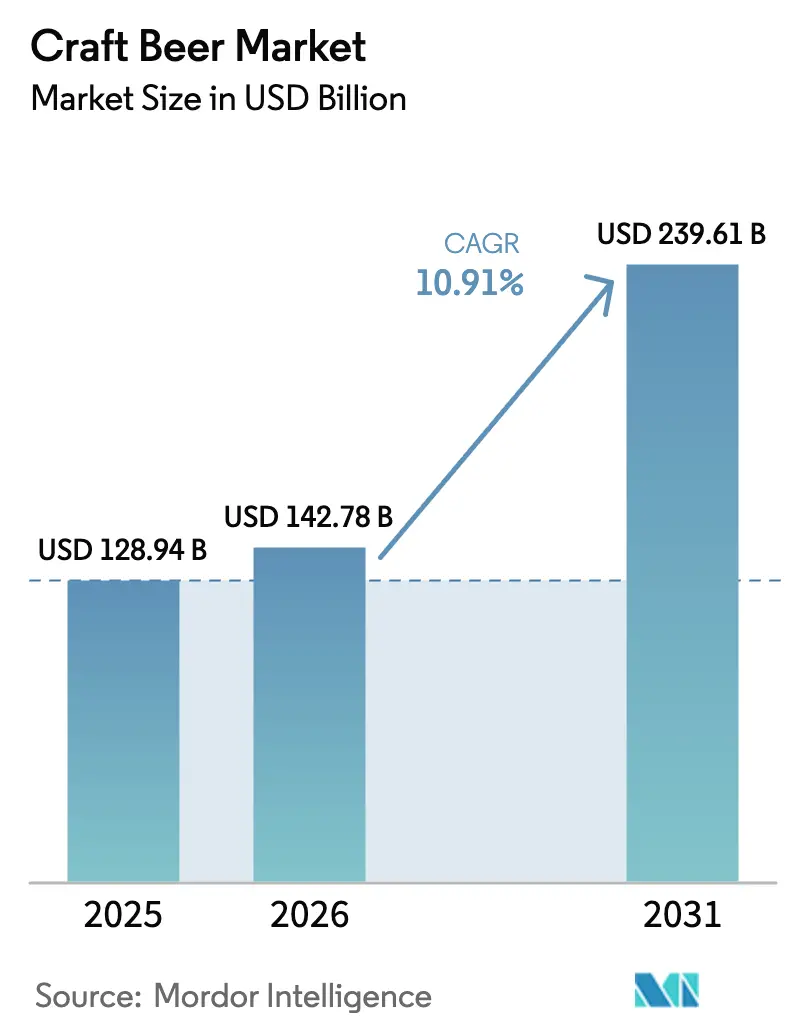

La taille du marché de la bière artisanale était évaluée à 128,94 milliards USD en 2025 et devrait croître de 142,78 milliards USD en 2026 pour atteindre 239,61 milliards USD d'ici 2031, à un TCAC de 10,91 % durant la période de prévision (2026-2031). Le positionnement premium, l'innovation en matière de formats et la participation croissante des femmes continuent de compenser la faiblesse des volumes en milieu de cycle dans les régions matures. L'Amérique du Nord détient la plus grande part régionale, soutenue par une forte culture des offres brassées localement avec une transparence sur les ingrédients. La région Asie-Pacifique affiche la croissance régionale la plus rapide, portée par l'urbanisation et la hausse des revenus disponibles en Chine et en Inde. Les brasseries captent également la demande pour les variantes à faible teneur en alcool et sans alcool, les consommateurs soucieux de leur santé cherchant à modérer leur consommation sans sacrifier le goût.

Principaux Enseignements du Rapport

- Par type de produit, l'ale a dominé avec une part de marché de la bière artisanale de 32,49 % en 2025 ; la lager devrait se développer à un TCAC de 11,02 % jusqu'en 2031.

- Par utilisateur final, les hommes représentaient une part de 72,25 % en 2025 ; les femmes devraient croître à un TCAC de 11,42 % jusqu'en 2031.

- Par emballage, les canettes ont capté 54,44 % de la taille du marché de la bière artisanale en 2025 ; les bouteilles devraient progresser à un TCAC de 11,56 % jusqu'en 2031.

- Par canal de distribution, les établissements de commerce de proximité détenaient une part de revenus de 58,42 % en 2025 ; le commerce en ligne devrait progresser à un TCAC de 11,87 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a dominé le marché mondial avec une part de revenus de 49,56 % en 2025 ; la région Asie-Pacifique devrait être la plus dynamique, avec un TCAC de 12,09 % de 2026 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de la Bière Artisanale

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Nombre croissant de microbrasseries en raison d'une forte demande | +1.8% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Différenciation des produits en termes d'ingrédients, de saveurs et de teneur en alcool | +2.1% | Mondial | Court terme (≤ 2 ans) |

| Forte demande de boissons à faible teneur en alcool | +1.5% | Europe, Amérique du Nord, Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion stratégique des chaînes de pubs et de bars | +1.2% | Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Croissance du secteur du tourisme et de l'hôtellerie | +0.9% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Avancées technologiques en matière de production | +1.0% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Nombre croissant de microbrasseries en raison d'une forte demande

Le marché de la bière artisanale a connu une croissance substantielle portée par le nombre croissant de microbrasseries, qui sont devenues un pilier de l'expansion du secteur. Selon la Brewers Association, le nombre de brasseries artisanales aux États-Unis est passé de 9 092 en 2020 à 9 906 en 2023, reflétant un changement plus large des consommateurs vers des bières produites localement, en petites séries, avec des profils de saveurs distinctifs[1]Brewers Association, "Nombre total de brasseries aux États-Unis de 2012 à 2023", www.brewersassociation.org. Cette expansion reflète l'intérêt des consommateurs pour les produits authentiques, les méthodes de brassage traditionnelles et les liens avec la communauté locale. De nombreux établissements comprennent désormais des salles de dégustation et organisent des événements avec des vendeurs de produits alimentaires locaux, des artistes et des musiciens, créant ainsi des lieux de rassemblement communautaires qui renforcent les relations avec les clients et accroissent la présence sur le marché. Les microbrasseries intègrent la technologie pour améliorer leurs opérations tout en maintenant leurs méthodes de production artisanales. Elles utilisent des contrôles de fermentation automatisés, des capteurs de brassage dotés de capacités IoT et des systèmes de maintenance prédictive pour garantir une qualité constante et réduire les déchets. Cette intégration technologique permet aux microbrasseries de se développer efficacement, d'améliorer leur rentabilité et de s'adapter aux évolutions du marché tout en maintenant leurs pratiques de brassage traditionnelles.

Différenciation des produits en termes d'ingrédients, de saveurs et de teneur en alcool

Les brasseries artisanales ont adopté de manière stratégique la différenciation des produits pour acquérir des avantages concurrentiels en développant des offres innovantes qui vont au-delà des variétés de bières traditionnelles. Le marché présente une évolution significative vers l'expérimentation, notamment par l'introduction de bières aux saveurs fruitées et confiseries qui séduisent les jeunes consommateurs en quête d'expériences gustatives distinctives. Les segments premium ont vu l'intégration d'ingrédients fonctionnels, les brasseries incorporant des composés adaptogènes et des additifs axés sur la santé pour établir des positions de marché uniques. Pour répondre aux diverses préférences des consommateurs, les brasseries ont systématiquement élargi leur portefeuille pour inclure à la fois des bières spéciales à forte teneur en alcool et des bières de session à faible teneur en alcool. L'approvisionnement local est devenu de plus en plus important, comme en témoigne une étude de l'Extension de l'Université d'État de Pennsylvanie qui a révélé que plus de 51 % des brasseurs artisanaux de Pennsylvanie étaient assez ou très susceptibles d'acheter du houblon cultivé localement, et que 65 % envisageaient des achats locaux de fruits et légumes pour leur production de bière[2]Extension de l'Université d'État de Pennsylvanie, "Amélioration de la chaîne de valeur agricole dans la bière artisanale de Pennsylvanie", www.extension.psu.edu. Cette approche de différenciation globale permet aux brasseries artisanales de maintenir leur compétitivité sur le marché grâce à des itérations stratégiques de produits et à des éditions limitées, générant efficacement l'intérêt des consommateurs tout en soutenant des structures de prix premium qui compensent les coûts de production élevés.

Croissance du secteur du tourisme et de l'hôtellerie

Le tourisme brassicole est devenu un moteur économique significatif, notamment dans les marchés secondaires et de taille intermédiaire. Dans l'Iowa, il a généré 195 millions USD de production économique et soutenu 2 042 emplois en 2024, soulignant comment les brasseries artisanales peuvent servir d'attractions phares pour les communautés locales, selon l'Université d'État de l'Iowa. À travers les États-Unis, le secteur de la bière artisanale a généré un impact économique estimé à 77,1 milliards USD en 2024, dont une part substantielle est attribuée aux dépenses liées au tourisme. Les salles de dégustation et les visites de brasseries jouent un rôle essentiel dans ce cycle, transformant les visiteurs en ambassadeurs de marque à long terme qui continuent d'acheter des produits conditionnés après leurs visites, comme le note la Brewers Association. En Europe, la reprise de la consommation sur place a été inégale. L'Allemagne a produit 7,2 milliards de litres de bière en 2024 ; cependant, les ventes ont chuté de 6,3 % au premier semestre 2025, indiquant que les flux touristiques n'ont pas pleinement compensé la faiblesse de la demande intérieure, selon l'Office fédéral de la statistique (Destatis)[3]Source : Destatis, "Statistiques de production de bière", destatis.de. En revanche, les marchés d'Asie-Pacifique en sont à un stade plus précoce de leur développement mais gagnent en dynamisme. En Chine, les consommateurs urbains âgés de 25 à 35 ans dans les villes de premier et deuxième rang stimulent la demande de bière premium, CR Beer ayant enregistré une croissance de 60 % en glissement annuel de son canal de commerce électronique au premier semestre 2024. La scène du tourisme brassicole artisanal en Thaïlande émerge également comme une attraction de niche, bien que les données complètes soient encore limitées. Dans l'ensemble, le lien étroit entre la reprise de l'hôtellerie et les volumes de bière artisanale suggère que les brasseurs auraient intérêt à co-investir dans le marketing de destination aux côtés des offices de tourisme locaux, élargissant ainsi leur portée sans augmentation proportionnelle des dépenses marketing.

Avancées technologiques en matière de production

La brasserie Four Peaks d'AB InBev en Arizona a introduit des programmes de recyclage par QR code CIRT en 2024, qui ont permis de détourner 1,6 million de kilogrammes de déchets, reliant directement la participation des consommateurs à des résultats de durabilité mesurables. Grupo Modelo, en collaboration avec WestRock, a remplacé les anneaux plastiques traditionnels de packs de six canettes par du carton CanCollar Eco, réduisant l'utilisation de plastique de plus de 100 tonnes métriques par an tout en maintenant la durabilité tout au long de la chaîne d'approvisionnement. Stadshaven a adopté une approche différente, en recourant à l'impression numérique directe sur canette et aux formats de canettes sans manchon pour réduire l'utilisation de matériaux et soutenir les éditions limitées en petites séries. Au niveau des matériaux, les efforts d'allègement à long terme de Ball Corporation ont réduit le poids des canettes en aluminium de 40 % depuis 1970 ; cependant, les taux de recyclage aux États-Unis sont bloqués à environ 54 %, indiquant que les lacunes en matière d'infrastructure, plutôt que la science des matériaux, constituent le principal goulot d'étranglement. Selon le rapport d'EY de mars 2025, la prolifération rapide des références a triplé la complexité opérationnelle pour les brasseurs de taille intermédiaire, accélérant le passage vers le brassage sous contrat et les modèles à faible intensité d'actifs qui s'appuient sur des co-packeurs régionaux. Les coûts élevés d'automatisation creusent davantage l'écart entre les grands brasseurs, qui peuvent répartir les investissements en robotique sur une grande échelle, et les indépendants plus petits, qui font face à des pressions croissantes de consolidation pour rester compétitifs.

Analyse de l'Impact des Facteurs de Frein*

| Facteur de Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Réglementations gouvernementales strictes | -1.1% | Mondial, avec une application renforcée en Amérique du Nord (Bureau des impôts et du commerce des alcools et du tabac, Administration des denrées alimentaires et des médicaments), en Europe (directives européennes sur l'alcool), en Asie-Pacifique (complexité des licences) | Moyen terme (2-4 ans) |

| Problèmes de santé liés à une consommation excessive | -0.8% | Amérique du Nord, Europe, émergent dans les centres urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Attrait des consommateurs pour les boissons fonctionnelles | -0.6% | Amérique du Nord, Europe, Asie-Pacifique (kombucha, boissons probiotiques) | Moyen terme (2-4 ans) |

| Pénuries de main-d'œuvre qualifiée dans les opérations de brassage | -0.5% | Amérique du Nord, Europe (Allemagne, Pays-Bas, Royaume-Uni) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Attrait des consommateurs pour les boissons fonctionnelles

Le marché américain des boissons fonctionnelles est porté par le kombucha, les boissons probiotiques et les formulations à base d'adaptogènes positionnées autour de la santé intestinale, de l'immunité et de la réduction du stress. Ces produits partagent souvent l'espace réfrigéré avec la bière artisanale dans les commerces de produits naturels, les plaçant en concurrence directe pour les consommateurs soucieux de leur santé qui considèrent de plus en plus l'alcool comme incompatible avec des modes de vie axés sur le bien-être. Bien que les acheteurs de bières sans alcool ou à faible teneur en alcool tendent à rester des acheteurs actifs de bières à pleine teneur en alcool, les boissons fonctionnelles séduisent un segment différent qui a complètement abandonné l'alcool, limitant ainsi le potentiel de chevauchement. Le kombucha, en particulier, bénéficie de son processus de fermentation et de son discours probiotique, renforçant son image d'option « meilleure pour la santé », une image que la bière artisanale peine à contrer sans évoluer vers des formulations à faible teneur en calories ou en alcool qui peuvent brouiller l'identité de marque. Les Directives alimentaires 2025, avec leur accent sur la densité nutritionnelle, légitiment davantage les boissons fonctionnelles tout en minimisant indirectement le rôle de l'alcool. En conséquence, les brasseurs artisanaux font face à un choix stratégique : tenter d'emprunter des attributs fonctionnels par l'ajout de plantes, de probiotiques ou de vitamines, ou accepter qu'une partie de leur marché adressable antérieur s'est définitivement orientée vers des alternatives de bien-être non alcoolisées.

Réglementations Gouvernementales Strictes

Aux États-Unis, le Bureau des impôts et du commerce des alcools et du tabac exige des brasseurs qu'ils obtiennent un Avis de Brasseur, déposent des cautions liées à la production et obtiennent l'approbation de formule pour les bières fabriquées avec des ingrédients ou des procédés non traditionnels. Ces exigences pèsent le plus lourdement sur les nouveaux entrants de plus petite taille qui ne disposent pas de ressources juridiques et de conformité internes. La structure fédérale des droits d'accise ajoute une autre contrainte, avec un taux réduit de 3,50 USD par baril s'appliquant uniquement aux 60 000 premiers barils, avant de passer à 16 USD par baril jusqu'à 2 millions de barils, créant un seuil de croissance marqué qui décourage le développement au-delà d'une empreinte régionale[4]Source : Bureau des impôts et du commerce des alcools et du tabac des États-Unis, "Exigences relatives à l'Avis de Brasseur", ttb.gov. Au niveau des États, la licence de type 23 de Californie plafonne les petits brasseurs à 60 000 barils par an, poussant les opérateurs axés sur la croissance à soit limiter leur production, soit gérer des régimes de licences complexes dans plusieurs États, chacun avec ses propres règles d'étiquetage et de distribution. La complexité réglementaire s'accroît également à l'échelle internationale. L'avis 2024 de l'Organisation mondiale de la santé sur les boissons à faible teneur en alcool et sans alcool a mis en évidence l'absence de définitions standardisées du degré d'alcool volumique, les seuils « sans alcool » variant de 0,0 % à 0,5 % selon les marchés, ce qui complique l'expansion transfrontalière. Parallèlement, la recommandation du Directeur général de la santé publique des États-Unis de décembre 2024 de mettre à jour les étiquettes d'avertissement pour refléter les liens entre la consommation d'alcool et plusieurs types de cancer augmente la probabilité de nouvelles législations, susceptibles d'accroître les coûts d'emballage et d'affecter les perceptions des consommateurs. Prises ensemble, ces couches réglementaires qui se chevauchent tendent à protéger les acteurs établis disposant d'équipes de conformité dédiées, tout en ralentissant l'innovation et la croissance pour les brasseurs plus petits et sous-capitalisés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : La Lager Gagne du Terrain grâce au Positionnement Premium

L'ale a capté 32,49 % du marché en 2025, portée principalement par les préférences anglo-américaines pour les IPA houblonnées, les bitters de session et les bières conditionnées en fût qui dominent les menus des pubs britanniques. La catégorie est davantage consommée par les personnes plus âgées et les hommes, avec 49 % des consommateurs âgés de 50 ans et plus et 87 % d'hommes, et ces consommateurs font preuve d'une plus grande expérimentation que les consommateurs typiques de lager. Cependant, le profil de saveur intense de l'ale limite son adoption grand public, restreignant la croissance en dehors de sa base d'amateurs. Pendant ce temps, les stouts, les porters, les bières aigres et les styles hybrides élargissent progressivement leur part, les volumes de stout au Royaume-Uni ayant augmenté début 2025 à mesure que les jeunes consommateurs et les femmes adoptent la catégorie, signalant un changement démographique qui remet en question la domination historique de l'ale dans les circuits premium de consommation sur place. Les brasseurs répondent en innovant des styles hybrides, tels que les IPA noires, les stouts au café et les bières aigres aux fruits, qui brouillent les frontières traditionnelles des catégories pour séduire les consommateurs en quête de variété.

La lager, en revanche, devrait croître à un TCAC de 11,02 % jusqu'en 2031, portée par les consommateurs européens et asiatiques qui privilégient des profils nets et moins houblonnés. L'Allemagne a produit 7,2 milliards de litres en 2024, représentant 22,2 % de la production de l'Union européenne, tandis que la vague de premiumisation en Chine a poussé les lagers de milieu et haut de gamme à dépasser 50 % du volume de CR Beer au premier semestre 2024. La polyvalence de la lager selon les climats et les accords mets-bières en fait le point d'entrée privilégié pour les nouveaux consommateurs de bière artisanale, ce qui se reflète dans la croissance du commerce électronique de CR Beer de 60 % en glissement annuel, où les grandes références dominent. Dans l'ensemble, le marché converge vers une structure en haltère, avec des lagers grand public à une extrémité, des éditions limitées ultra-premium à l'autre, et les ales de milieu de gamme cédant progressivement des parts aux deux extrêmes.

Par Utilisateur Final : Les Femmes Stimulent la Croissance dans un Marché à Dominante Masculine

Les hommes représentaient 72,25 % de la consommation de bière en volume en 2025, reflétant des tendances de longue date selon lesquelles la bière est la boisson sociale par défaut pour les cohortes masculines de différents groupes d'âge. Les femmes, en revanche, devraient croître à un TCAC de 11,42 % jusqu'en 2031, une tendance renforcée par le succès de la catégorie stout au Royaume-Uni pour attirer les buveuses qui évitaient historiquement les bières plus foncées en raison de leur amertume perçue et de leur teneur calorique plus élevée. Les brasseurs ajustent leurs stratégies marketing pour séduire les femmes sans recourir à des messages ouvertement genrés, avec des marques comme Samuel Adams American Light et Miller Extra Light mettant l'accent sur la conscience calorique et le positionnement axé sur le bien-être. Les innovations en matière d'emballage, notamment des canettes plus élancées, des étiquettes à motifs botaniques et des portions plus petites, signalent davantage d'inclusivité, bien que la distribution reste concentrée dans les établissements de consommation sur place à dominante masculine.

La montée des consommatrices et des consommateurs soucieux de leur santé se reflète également dans les formats sans alcool et à faible teneur en alcool, avec 61 % des Américains de la génération Z réduisant activement leur consommation d'alcool, les femmes représentant une part plus importante de cette cohorte. Les salles de dégustation qui intègrent des accords mets-bières, des options sans alcool et des environnements adaptés aux familles captent des audiences mixtes, élargissant les occasions au-delà des contextes traditionnels masculins de visionnage sportif ou de consommation après le travail. Dans l'ensemble, la segmentation des utilisateurs finaux évolue d'un marché à prédominance masculine vers un modèle bifurqué, où les hommes continuent de stimuler les volumes tandis que les femmes influencent de plus en plus la premiumisation, l'innovation en matière de formats et la diversification des occasions de consommation.

Par Emballage : Les Droits de Douane sur l'Aluminium Mettent à l'Épreuve la Domination des Canettes

Les canettes représentaient 54,44 % de l'emballage de la bière artisanale en 2025, portées par la recyclabilité infinie de l'aluminium, sa portabilité et des innovations telles que l'impression numérique directe sur canette, qui soutiennent la personnalisation en micro-séries. Les bouteilles, bien que représentant une part plus faible, devraient croître à un TCAC de 11,56 % jusqu'en 2031, maintenant leur positionnement premium dans la distribution spécialisée, où le verre évoque l'artisanat et le patrimoine, notamment pour les ales d'abbaye, les stouts vieillis en fût et les millésimes à bouchon de liège. Les autres formats, notamment les fûts, les growlers et les crowlers, servent les circuits de consommation sur place et de recharge, avec des brasseurs comme AB InBev visant 100 % d'emballages retournables ou à contenu recyclé d'ici 2025 pour respecter leurs engagements en matière de durabilité. Le carton CanCollar Eco de Grupo Modelo a remplacé les anneaux plastiques de packs de six canettes en 2024, éliminant plus de 100 tonnes métriques de plastique et renforçant l'attrait de la marque auprès des consommateurs soucieux de l'environnement.

Les droits de douane sur l'aluminium, notamment sur les importations canadiennes qui fournissent environ 10 % des canettes américaines, représentent un risque potentiel sur les marges, menaçant l'avantage coût du format par rapport au verre. L'allègement de l'aluminium par Ball Corporation a réduit le poids des canettes de 40 % depuis 1970, mais le taux de recyclage aux États-Unis a plafonné à 54 %, signalant que l'investissement dans les infrastructures, et non l'innovation matérielle, est le facteur limitant. Les bouteilles en verre sont sujettes à la casse et entraînent des coûts d'expédition plus élevés, mais préservent les arômes de houblon et préviennent le verdissement, créant un avantage technique qui soutient les prix premium. Pendant ce temps, les canettes sans manchon et l'impression numérique de Stadshaven réduisent les déchets de matériaux tout en permettant des références en édition limitée à marges plus élevées. Dans l'ensemble, le paysage de l'emballage se bifurque : les canettes dominent les occasions de volume et de commodité, les bouteilles ancrent la premiumisation et les cadeaux, et les formats rechargeables gagnent du terrain dans les niches axées sur la durabilité. Les brasseurs doivent soigneusement équilibrer les droits de douane, les infrastructures de recyclage et les perceptions des consommateurs pour optimiser à la fois les marges et la valeur de la marque.

Par Canal de Distribution : Le Commerce en Ligne Perturbe la Logique des Trois Niveaux

Les circuits de commerce de proximité, notamment les bars, les pubs et les salles de dégustation, représentaient 58,42 % de la distribution de la bière artisanale en 2025, tirant parti d'une différenciation expérientielle que le commerce de détail ne peut pas reproduire. Cependant, la part du commerce de proximité en Europe est passée d'un tiers à un quart de la consommation totale de bière entre 2019 et 2024, un changement structurel accéléré par la formation d'habitudes à l'ère de la pandémie, selon les Brasseurs d'Europe. Les circuits hors établissement, comprenant les supermarchés, les cavistes et les épiceries de proximité, ont capté le reste, tandis que le commerce en ligne devrait croître à un TCAC de 11,87 % jusqu'en 2031, alimenté par les plateformes de vente directe aux consommateurs et les modèles d'abonnement qui contournent la distribution traditionnelle à trois niveaux. Le canal de commerce électronique de CR Beer en Chine a progressé de 60 % en glissement annuel au premier semestre 2024, séduisant les millennials urbains qui valorisent la commodité et la variété des produits plutôt que la navigation en magasin.

Les brasseurs testent des stratégies hybrides pour équilibrer l'exposition sur place et hors établissement. Heineken a investi 39 millions GBP pour rouvrir 62 pubs britanniques et rénover plus de 600 établissements, pariant sur des lieux expérientiels pour regagner des parts de marché face au commerce hors établissement. Cependant, la fermeture de six bars britanniques par BrewDog en 2024, dans un contexte de perte de 60 millions GBP, souligne la vulnérabilité des modèles à forte intensité de capital aux fluctuations de la demande. La croissance du commerce en ligne dépend fortement des cadres réglementaires, car les restrictions des États américains sur les expéditions directes d'alcool aux consommateurs fragmentent le marché adressable et augmentent les coûts de conformité. Les chaînes franchisées comme The Brass Tap se développent dans les marchés suburbains avec une concurrence limitée sur place, exploitant les espaces géographiques disponibles tout en s'appuyant sur la volonté des consommateurs de payer des prix premium. Dans l'ensemble, la distribution évolue vers un modèle hybride : les établissements de commerce de proximité servent de théâtres de construction de marque, le commerce hors établissement répond aux occasions de commodité, et le commerce en ligne s'adresse aux consommateurs en quête de variété prêts à payer pour des références en édition limitée. Les brasseurs qui intègrent ces circuits, par exemple en reliant les expériences en salle de dégustation aux abonnements en ligne via des QR codes, sont bien positionnés pour capter une valeur vie client disproportionnée auprès de clients très engagés.

Analyse Géographique

L'Amérique du Nord a dominé le marché de la bière artisanale en 2025, avec une part de 49,56 %, largement portée par les États-Unis, qui comptaient 9 736 brasseries artisanales générant 77,1 milliards USD d'impact économique et soutenant 460 000 emplois, malgré une perte nette de 64 unités alors que les fermetures dépassaient les ouvertures, selon la Brewers Association. Le Canada et le Mexique apportent des volumes supplémentaires, Grupo Modelo au Mexique mettant en œuvre des mesures de durabilité, telles que le carton CanCollar Eco, qui élimine plus de 100 tonnes métriques de plastique par an. Bien que la production artisanale ait connu un déclin de 2 % en milieu d'année 2024, les tendances à la premiumisation restent fortes, illustrées par Constellation Brands dont la Modelo Especial a atteint la première position des marques de bière américaines en termes de ventes en dollars au deuxième trimestre de l'exercice 2025. Le tourisme brassicole contribue également de manière significative, l'Iowa générant 195 millions USD de production et soutenant 2 042 emplois (Université d'État de l'Iowa). Les développements réglementaires, notamment l'avis de décembre 2024 du Directeur général de la santé publique des États-Unis établissant un lien entre l'alcool et le cancer, pourraient influencer les habitudes de consommation, rendant l'innovation dans les formats sans alcool et à faible teneur en alcool et les établissements expérientiels de consommation sur place essentiels pour compenser les baisses potentielles chez les consommateurs soucieux de leur santé.

L'Europe a produit 34,7 milliards de litres de bière en 2024, les volumes alcoolisés augmentant légèrement de 0,6 % en glissement annuel, tandis que la bière sans alcool a progressé de 11,1 %, atteignant 7,5 % de la consommation totale, soit une hausse de 25 % sur cinq ans (Brasseurs d'Europe). L'Allemagne a dominé la production avec 7,2 milliards de litres mais a connu un déclin des ventes de 6,3 % au premier semestre 2025 (Destatis). D'autres marchés européens font face à des pressions structurelles et réglementaires : les Pays-Bas ont connu leur première contraction de brasseries depuis 2010, tandis que la Belgique et les Pays-Bas maintiennent des prix premium pour les ales d'abbaye et les bières trappistes. Des brasseurs comme Heineken poursuivent des stratégies doubles, investissant 39 millions GBP pour rénover des pubs britanniques tout en élargissant leurs portefeuilles sans alcool, reflétant un changement de consommation alors que la part du commerce de proximité en Europe est passée d'un tiers à un quart de la consommation totale de bière entre 2019 et 2024, favorisant les circuits hors établissement et en ligne (Brasseurs d'Europe).

L'Asie-Pacifique, l'Amérique du Sud, et le Moyen-Orient et l'Afrique représentent des marchés dynamiques et en rapide évolution. L'Asie-Pacifique devrait croître à un TCAC de 12,09 % jusqu'en 2031, portée par l'urbanisation, la hausse des revenus disponibles et l'émergence d'une culture de consommation sur place. Le marché de la bière en Chine a atteint 134,1 milliards USD en 2025, les lagers premium dépassant 50 % du volume de CR Beer et le commerce électronique progressant de 60 % en glissement annuel (CR Beer), tandis que le segment artisanal en Inde est soutenu par l'expansion de 60 à 70 millions USD de Bira 91. L'Australie et le Japon mettent l'accent sur la premiumisation et la croissance à l'étranger malgré des baisses de volumes, tandis que l'Asie du Sud-Est, notamment les Philippines, la Thaïlande et le Vietnam, enregistre des gains réguliers. En Amérique du Sud, le Brésil, l'Argentine, le Chili et la Colombie restent des marchés artisanaux de base, les marques premium stimulant la croissance dans un contexte de volatilité macroéconomique et de complexité réglementaire. Le Moyen-Orient et l'Afrique sont fragmentés en raison des normes culturelles, des restrictions de licences et des contraintes d'infrastructure : l'Afrique du Sud et les Émirats arabes unis accueillent des scènes artisanales émergentes, l'Arabie saoudite interdit totalement l'alcool, et le Nigeria, l'Égypte, le Maroc et la Turquie font face à des obstacles de distribution et réglementaires. Dans toutes ces régions, la croissance du marché repose sur la navigation des barrières réglementaires, l'investissement dans les infrastructures, l'éducation des consommateurs et l'équilibre entre premiumisation et accessibilité pour capter la demande émergente.

Paysage Concurrentiel

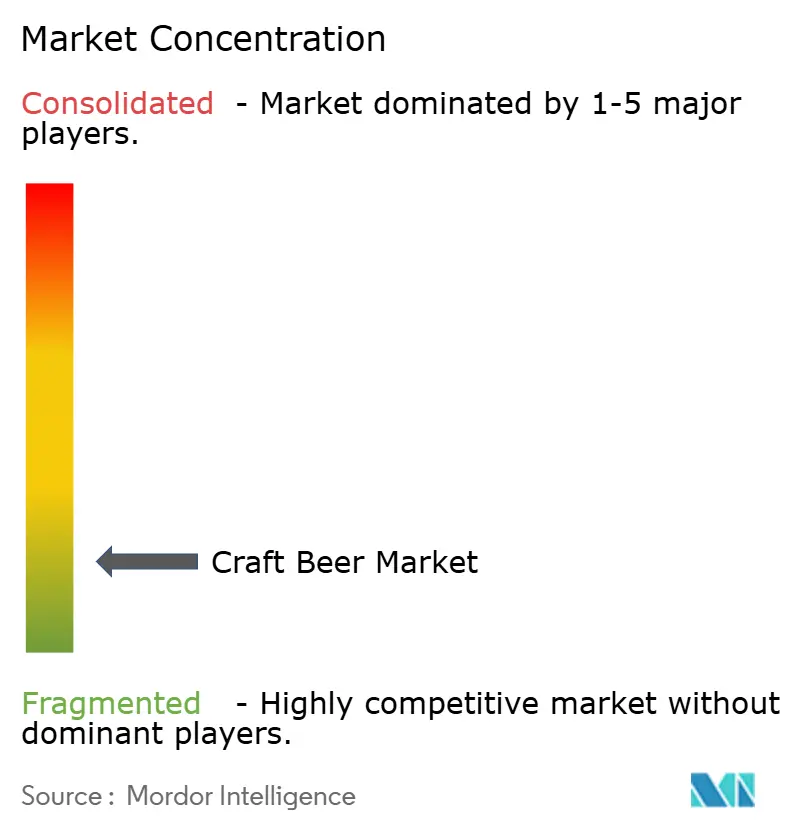

Le marché de la bière artisanale présente une fragmentation modérée, les cinq premiers acteurs, Anheuser-Busch InBev, Heineken, Boston Beer, Molson Coors et Constellation Brands, dominant les pipelines d'innovation et les réseaux de distribution, tandis que les indépendants régionaux défendent leurs parts grâce à une image de marque hyperlocale, des expériences en salle de dégustation et la transparence sur les ingrédients. Les acteurs établis poursuivent des stratégies doubles : premiumisation via des variantes sans alcool et à faible teneur en alcool, illustrée par la croissance de 18,2 % de Heineken 0.0 au premier semestre 2024 et l'expansion de 12,8 % du segment Beyond Beer d'AB InBev au troisième trimestre 2024, ainsi que des investissements expérientiels sur place, tels que la rénovation de pubs britanniques pour 39 millions GBP par Heineken et le pivot vers la franchise de BrewDog.

Des opportunités d'espaces disponibles existent autour des consommatrices, dont la croissance est prévue à un TCAC de 11,42 % jusqu'en 2031, et du commerce en ligne, dont la croissance est projetée à un TCAC de 11,87 %, bien que les exigences en capital pour l'intégration omnicanale et la fragmentation des réglementations des États américains posent des défis d'exécution. Les perturbateurs émergents incluent Bira 91, qui investit 60 à 70 millions USD dans des capacités en Inde pour capter le marché en phase précoce, et les plateformes de brassage sous contrat qui permettent aux nouveaux entrants à faible intensité d'actifs de se développer sans posséder d'installations de production. L'adoption technologique crée une bifurcation sectorielle claire. Le programme de recyclage par QR code CIRT de Four Peaks d'AB InBev et le carton CanCollar Eco de Grupo Modelo démontrent comment les initiatives de durabilité peuvent doubler d'outils d'engagement des consommateurs, tandis que l'impression numérique directe sur canette de Stadshaven permet une personnalisation en micro-séries commandant des prix premium.

La prolifération des références, comme l'a noté EY en mars 2025, a triplé la complexité opérationnelle, poussant les brasseurs de taille intermédiaire vers le brassage sous contrat et les modèles à faible intensité d'actifs, concentrant la production parmi les co-packeurs bénéficiant d'économies d'échelle. La conformité réglementaire au titre du Bureau des impôts et du commerce des alcools et du tabac des États-Unis, notamment les approbations de formule pour les ingrédients non traditionnels en vertu du 27 CFR Partie 25, crée un fossé favorisant les acteurs établis disposant d'équipes juridiques dédiées et limitant l'innovation pour les nouveaux entrants sous-capitalisés. L'activité des fonds de capital-investissement, notamment l'acquisition de huit brasseries artisanales d'AB InBev par Tilray Brands et le rachat de Stone Brewing par Sapporo, signale une consolidation accélérée, bien que les indépendants régionaux avec une clientèle fidèle en salle de dégustation restent protégés grâce à leur différenciation expérientielle.

Leaders du Secteur de la Bière Artisanale

Heineken NV

The Boston Beer Company Inc.

Molson Coors Beverage Company

Constellation Brands, Inc

Anheuser-Busch InBev SA/NV

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2025 : American Brew Crafts Pvt Ltd (ABCL) a lancé Flying Monkey, une bière artisanale de style belge caractérisée par une couleur ambrée trouble, une mousse crémeuse et un profil de saveur audacieux mais doux conçu pour élever l'expérience de dégustation de bière, selon la marque.

- Février 2025 : BeeYoung a lancé BeeYoung Beyond, une Pilsner de Style International Artisanale qui associe l'expertise brassicole internationale à des ingrédients régionaux tels que le malt spécial belge et le riz Basmati de Doon d'Uttarakhand pour un profil unique, doux et floral. Développée à la microbrasserie BeeYoung Brewgarden, cette nouvelle sortie rend hommage aux racines agricoles de l'Inde et illustre l'approche innovante de la marque en matière de brassage artisanal, selon la marque.

- Février 2025 : Mash Gang, réputée pour ses bières sans alcool audacieuses et expérimentales, s'est développée sur le marché américain juste à temps pour le Dry January, suite à son acquisition par la plateforme de boissons sans alcool DioniLife en septembre 2024. Cette démarche permet à Mash Gang d'apporter ses brassins innovants, tels que la Chug IPA et la Glug lager, aux consommateurs américains, avec des lancements initiaux au Colorado et au Wisconsin et une expansion américaine supplémentaire prévue via un nouveau partenariat de distribution avec Breakthru Beverage Group.

- Octobre 2024 : Tom Holland a lancé BERO Brewing, une marque de bière artisanale sans alcool premium qui a fait ses débuts chez Target début 2025 avec trois variétés : Kingston Golden Pilsner, Edge Hill Hazy IPA et Noon Wheat, devenant rapidement le lancement de boisson sans alcool le plus vendu chez Target.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de la bière artisanale comme le chiffre d'affaires généré par des bières brassées par des brasseries de petite taille, indépendantes, qui privilégient des recettes riches en saveurs et innovantes ainsi que des techniques de production traditionnelles. Les volumes de production sont inférieurs à six millions de barils par an, et la participation de grands groupes de boissons reste inférieure à vingt-cinq pour cent. La valorisation de USD 128,94 milliards pour 2025 reflète ce périmètre, couvrant les circuits on-trade et off-trade en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique du Sud, ainsi qu'au Moyen-Orient et en Afrique.

Exclusion du périmètre : les bières sans alcool, les boissons maltées aromatisées, le cidre et tout produit brassé sous contrat conditionné sous licence d'une macro-brasserie ne sont pas comptabilisés.

Aperçu de la segmentation

- Par Type de Produit

- Ale

- Lager

- Autres Types de Bière

- Par Utilisateur Final

- Hommes

- Femmes

- Par Emballage

- Bouteilles

- Canettes

- Autres

- Par Canal de Distribution

- Commerce de Proximité

- Commerce Hors Établissement

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Espagne

- Pays-Bas

- Pologne

- Belgique

- Suède

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Indonésie

- Corée du Sud

- Thaïlande

- Singapour

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Chili

- Pérou

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Afrique du Sud

- Arabie Saoudite

- Émirats Arabes Unis

- Nigeria

- Égypte

- Maroc

- Turquie

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des maîtres brasseurs, des distributeurs indépendants, des exploitants de taprooms et des fournisseurs de lignes de mise en canette dans divers pays. Ces échanges ont permis de clarifier les marges de détail, les pertes de rendement typiques et le rythme de rotation des nouveaux SKUs en rayon, nous permettant de recouper les ratios secondaires et d'affiner les hypothèses prix-volume.

Recherche documentaire

Nous avons commencé par des ensembles de données de niveau 1 accessibles au public, les volumes d'expédition de la Brewers Association, les codes bière PRODCOM d'Eurostat, les recettes d'accises TTB américaines, les flux HS-2203 d'UN Comtrade, et des travaux académiques publiés dans le Journal of the Institute of Brewing pour établir les bases par pays. Les dépôts de documents d'entreprises et les bulletins d'associations professionnelles ont enrichi l'analyse des récentes évolutions tarifaires, tandis que des outils payants tels que D&B Hoovers (données financières) et Dow Jones Factiva (signaux d'actualité) ont contribué à vérifier les répartitions de revenus. Les données import/export de Volza ont révélé des flux transfrontaliers de fûts pression signalant des zones de demande émergente. Cette liste illustre l'étendue des sources consultées ; de nombreuses sources supplémentaires ont été examinées lors de la validation.

Dimensionnement du marché et prévisions

Une reconstruction descendante part de la production nationale de bière, soustrait la part des macro-brasseries et les importations, puis applique le taux de pénétration des volumes artisanaux dérivé des timbres d'accise et des enquêtes sur le barrelage des taprooms. Les agrégations fournisseurs et les données de prix de vente moyen échantillonnés multipliés par les volumes en litres fournissent une vérification ascendante de cohérence avant la réconciliation des chiffres. Les principaux moteurs de notre modèle comprennent le revenu disponible par habitant, le nombre de brasseries actives, les taux d'utilisation des canettes en aluminium, les indices de prix du houblon, les tranches d'accise réglementaires et la capacité d'accueil on-trade. Une régression multivariée assortie d'une analyse de scénarios projette chaque moteur jusqu'en 2030 ; les plages d'élasticité ont été validées avec des experts du secteur. Les lacunes de données, fréquentes dans les économies de plus petite taille, sont comblées en triangulant les normes de consommation régionales avec les données d'expédition.

Cycle de validation des données et de mise à jour

Les résultats passent par deux révisions analytiques, des contrôles de variance par rapport aux revenus indépendants du tourisme brassicole et aux données d'importation de malt, ainsi qu'une validation par la direction. Le tableau de bord de la bière artisanale est actualisé tous les douze mois, avec des révisions intermédiaires déclenchées par des modifications de droits d'accise, des opérations de M&A significatives ou des chocs de type pandémique, garantissant ainsi aux abonnés une base de référence toujours à jour.

Pourquoi la base de référence de Mordor sur la bière artisanale est fiable

Les estimations publiées s'alignent rarement, car les entreprises divergent sur les seuils de taille des brasseries, le mix de canaux et la fréquence de mise à jour.

Les principaux facteurs d'écart comprennent : (1) certaines études intègrent des marques macro premium dans l'artisanal, gonflant les totaux ; (2) d'autres figent la croissance des prix ou appliquent un ASP mondial unique ; et (3) quelques-unes reconduisent des volumes 2021 obsolètes sans vérification récente du recensement des brasseries, conduisant à des valeurs sous-estimées.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| USD 128,94 Md (2025) | Mordor Intelligence | - |

| USD 111,3 Md (2025) | Regional Consultancy A | exclut les ventes on-trade en taproom ; seuil de brasserie limité à 2 M de barils |

| USD 110,9 Md (2025) | Trade Journal B | utilise un $/litre fixe toutes régions confondues ; pas de reconversion monétaire aux moyennes 2025 |

| USD 114,1 Md (2023) | Global Consultancy A | projette à partir des volumes pré-COVID sans ajustements pour les fermetures de brasseries |

La comparaison montre que lorsque le périmètre, la dynamique des prix et les récentes évolutions structurelles sont pleinement pris en compte — comme nous le faisons systématiquement —, nos chiffres s'imposent comme la base la plus équilibrée et la plus transparente pour la planification stratégique.

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché de la bière artisanale ?

La taille du marché de la bière artisanale s'élève à 142,78 milliards USD en 2026 et devrait atteindre 239,61 milliards USD d'ici 2031.

À quelle vitesse le marché devrait-il croître ?

Il devrait enregistrer un TCAC de 10,91 % durant 2026-2031, porté par la premiumisation et l'expansion des gammes à faible teneur en alcool.

Quelle région détient la plus grande part ?

L'Amérique du Nord représente près de la moitié des revenus mondiaux grâce à un dense réseau de brasseries locales et une forte culture des salles de dégustation.

Quelle est la région à la croissance la plus rapide ?

L'Asie-Pacifique affiche la croissance prévisionnelle la plus élevée, avec un TCAC de 12,09 % jusqu'en 2031, portée par la Chine et l'Inde.

Quel type de produit se développe le plus rapidement ?

La lager devrait croître à un TCAC de 11,02 % à mesure que les profils nets et moins houblonnés gagnent la faveur des nouveaux consommateurs de bière artisanale.

Comment les tendances sanitaires influencent-elles le secteur ?

La sensibilisation croissante aux risques sanitaires liés à l'alcool accélère la demande de variantes à faible teneur en alcool et sans alcool, incitant les grands brasseurs à développer leurs portefeuilles sans alcool.

Dernière mise à jour de la page le: