Taille et part du marché du beurre

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 49.17 Milliards de dollars |

| Taille du Marché (2031) | 61.99 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.74% CAGR |

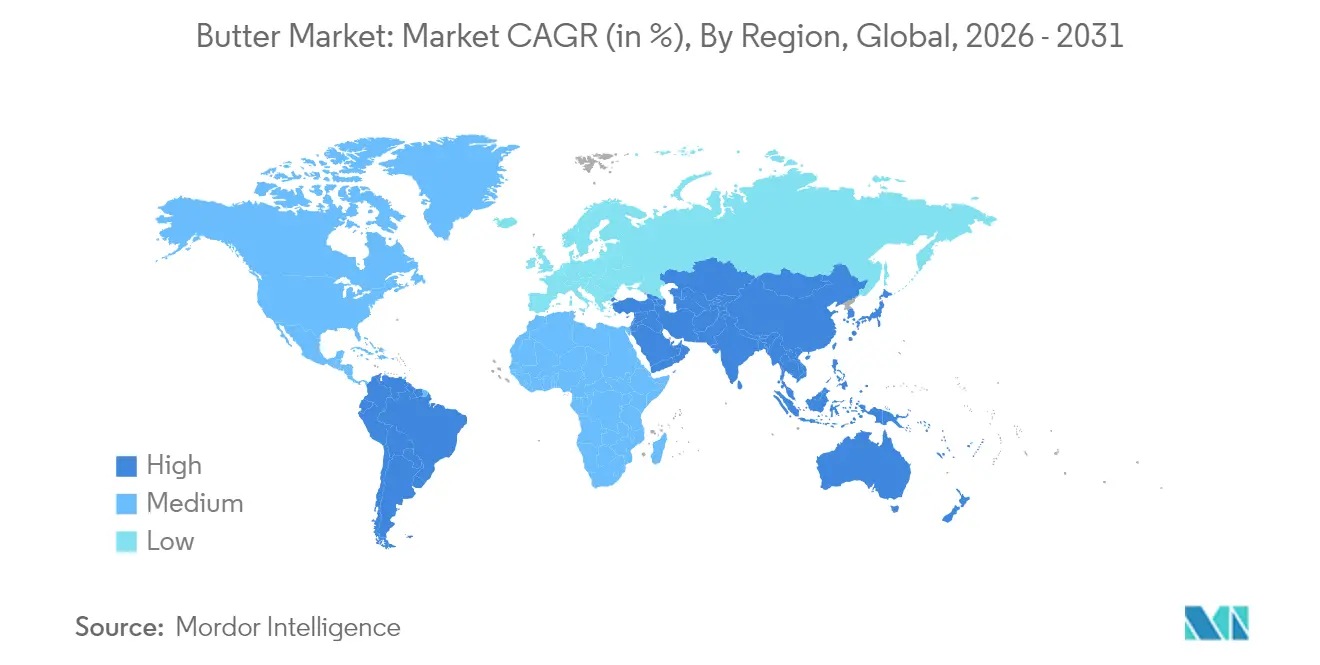

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

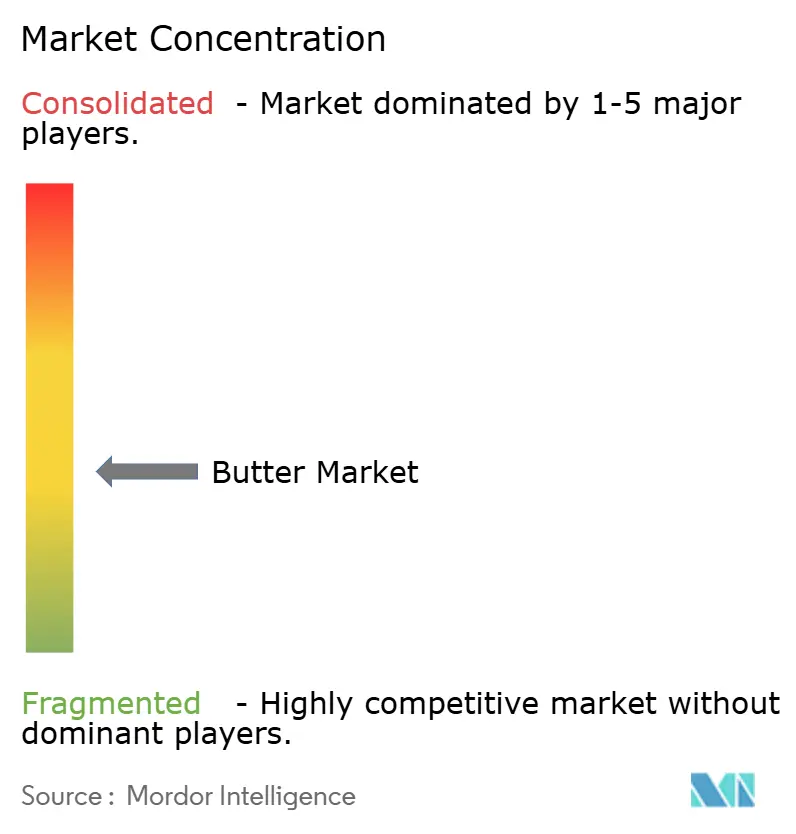

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du beurre par Mordor Intelligence

La taille du marché mondial du beurre était évaluée à 46,95 milliards USD en 2025 et devrait croître de 49,17 milliards USD en 2026 pour atteindre 61,99 milliards USD d'ici 2031, à un TCAC de 4,74 % au cours de la période de prévision (2026-2031). Le marché du beurre affiche une croissance régulière portée par la demande traditionnelle des ménages et de nouveaux segments de produits premium, lui permettant de maintenir sa stabilité par rapport aux fluctuations de prix observées dans d'autres produits laitiers. Par ailleurs, les grandes coopératives continuent de réorienter la matière grasse laitière des crèmes en vrac vers des références de beurre à plus forte marge, renforçant ainsi le pouvoir de fixation des prix des transformateurs et justifiant de nouveaux investissements de capacité. De plus, la premiumisation soutient davantage la création de valeur, car les récits d'origine spécifique et les revendications de petite production font passer le beurre d'un produit de base anonyme à un produit qui signale le savoir-faire en rayon. Parallèlement à ces évolutions, le marché du beurre bénéficie de l'engouement pour la pâtisserie à domicile et des contrats d'approvisionnement à long terme entre les laiteries et les boulangeries industrielles, qui protègent collectivement les transformateurs de la volatilité des intrants à court terme et encouragent une allocation stable du capital au sein du marché du beurre.

Principaux enseignements du rapport

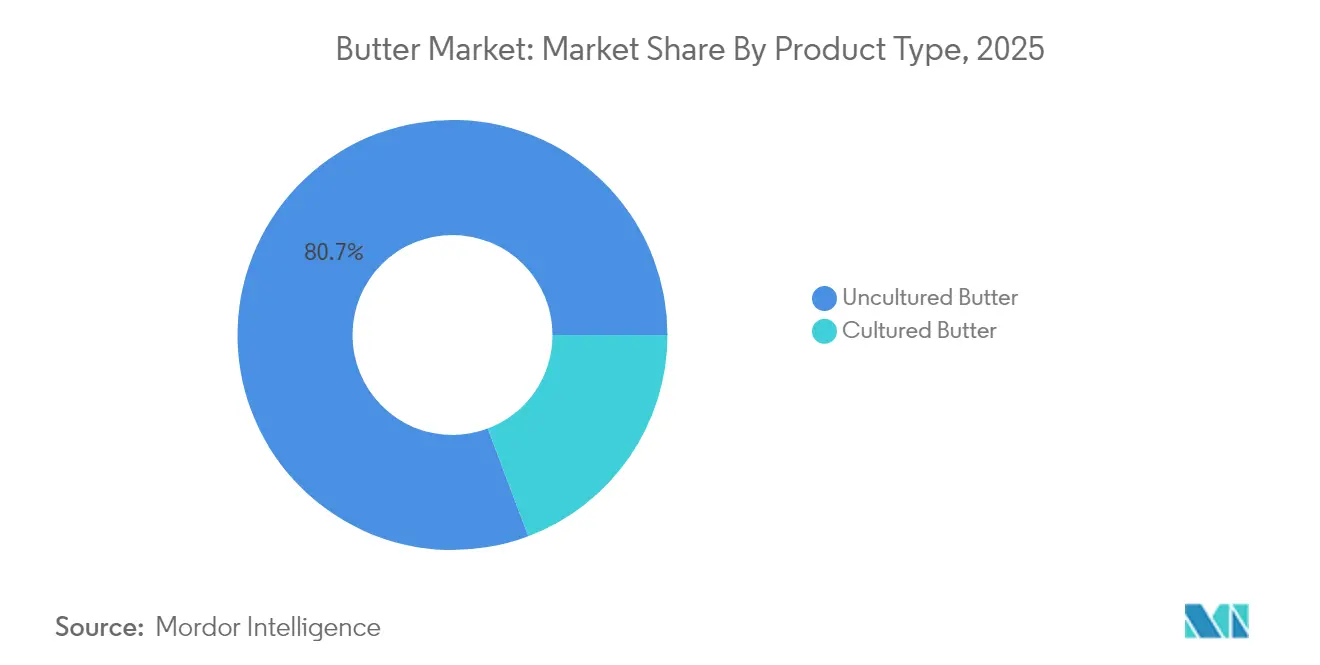

- Par type de produit, le beurre non fermenté représentait 80,74 % de la part de revenus en 2025, et le beurre fermenté devrait se développer à un TCAC de 5,69 % jusqu'en 2031.

- Par source, l'origine animale détenait une part de marché du beurre de 91,85 % en 2025, et les analogues de beurre d'origine végétale devraient croître à un TCAC de 9,15 % jusqu'en 2031.

- Par teneur en sel, le beurre salé représentait 63,72 % de la taille du marché du beurre en 2025, et le beurre non salé devrait se développer à un TCAC de 4,86 % entre 2026 et 2031.

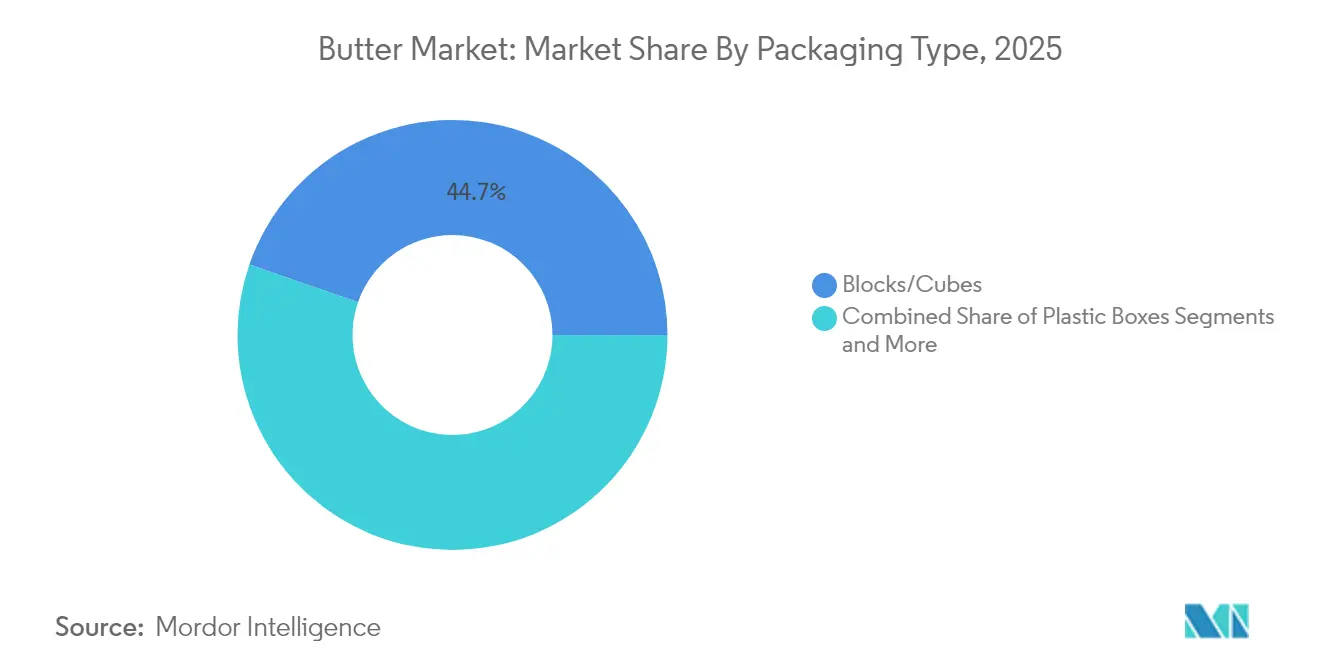

- Par type d'emballage, les blocs et cubes étaient en tête avec 44,68 % de part de marché du beurre en 2025, tandis que les boîtes en plastique devraient croître à un TCAC de 4,88 % sur l'horizon de prévision.

- Par canal de distribution, les circuits hors domicile représentaient 77,05 % des revenus mondiaux en 2025, tandis que les circuits sur place sont positionnés pour se développer à un TCAC de 5,12 % jusqu'en 2031, reflétant l'évolution des modes d'accès sur le marché du beurre.

- Par géographie, l'Europe représentait 34,10 % des revenus mondiaux en 2025, tandis que l'Asie-Pacifique devrait afficher le TCAC régional le plus élevé à 5,49 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché du Beurre*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Demande de beurre artisanal premium dans le circuit boulangerie | +1.2% | Amérique du Nord, Europe, Australie | Moyen terme (2-4 ans) |

| Essor de l'innovation produit et des efforts d'emballage | +0.8% | Mondial ; plus fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Demande croissante de produits alimentaires naturels et biologiques | +1.0% | Mondial ; porté par les marchés développés | Long terme (≥4 ans) |

| Dynamique d'innovation des menus par les restaurants à service rapide | +0.6% | Centres urbains mondiaux | Court terme (≤2 ans) |

| Popularité croissante de la pâtisserie et de la cuisine à domicile | +0.5% | Mondial, avec un accent sur les marchés développés | Moyen terme (2-4 ans) |

| Essor du tourisme culinaire et mondialisation des cuisines | +0.4% | Mondial, avec l'impact le plus fort dans les destinations touristiques | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande de beurre artisanal premium dans le circuit boulangerie

Les produits de beurre artisanal commandent des primes de prix substantielles, souvent plusieurs fois supérieures aux offres grand public, mais les acheteurs en boulangerie continuent d'absorber ce surcoût car la différenciation gustative valorise le produit en aval. Les boulangeries indépendantes comme les chaînes rapportent que les clients demandent des informations sur la provenance du beurre utilisé dans les viennoiseries, démontrant que l'origine du beurre est devenue un facteur de différenciation clé plutôt qu'un ingrédient non divulgué. Les fabricants ont répondu en produisant des variantes fermentées en petites séries, en lançant des formats laminés optimisés pour la production de croissants, et en mettant en avant des revendications de race unique ou de pâturage spécifique. La meilleure visibilité de la demande de beurre à haute teneur en matière grasse et à faible humidité a permis aux laiteries de planifier leurs calendriers de production plus efficacement. Les entreprises proposent de nouveaux produits de beurre artisanal sur le marché du beurre pour répondre à la demande croissante. Par exemple, le chef Nuno Bergonse et son épouse Raquel ont créé Manteiga Boua, une unité de fabrication de beurre artisanal, à Almancil. Le portefeuille de produits comprend diverses variantes de saveurs.

Demande croissante de produits alimentaires naturels et biologiques

Le marché du beurre connaît des changements significatifs en raison de la demande croissante des consommateurs pour des produits à étiquette propre, les variétés naturelles et biologiques affichant une croissance à deux chiffres par rapport aux produits conventionnels. Cette transformation s'inscrit dans les tendances plus larges du marché alimentaire où les consommateurs recherchent activement des produits offrant une transparence claire des ingrédients et des méthodes de transformation minimales. L'expansion stratégique d'Organic Valley par l'ajout de plus de 100 nouvelles fermes familiales à sa coopérative en 2024 répond directement à cette demande accrue du marché tout en soulignant la relation fondamentale entre les pratiques agricoles durables et la qualité supérieure des produits. La croissance continue du segment premium reflète la volonté croissante des consommateurs de payer des prix plus élevés pour des produits qu'ils perçoivent comme plus sains et respectueux de l'environnement. Cette tendance comportementale des consommateurs est particulièrement prononcée chez les groupes démographiques plus jeunes et les ménages à revenus plus élevés, créant des opportunités substantielles pour le développement et le positionnement de produits mettant en avant des avantages sanitaires complets et des références de durabilité environnementale, stimulant la croissance premium sur le marché du beurre.

Dynamique d'innovation des menus par les restaurants à service rapide

Les restaurants à service rapide élargissent l'utilisation du beurre dans leurs menus au-delà des applications de base pour inclure des variétés premium comme facteurs de différenciation clés. Cela crée des opportunités pour les fabricants de beurre de développer des formulations spécialisées pour la restauration collective qui maintiennent la cohérence tout en aidant les restaurants à distinguer leurs offres. La tendance est particulièrement prononcée dans les segments du petit-déjeuner et de la boulangerie, où la qualité du beurre influence significativement la perception des clients sur les produits finaux. Un beurre de haute qualité améliore le goût, la texture et l'attrait général des produits de boulangerie, en faisant un ingrédient crucial pour les opérations de restauration. Par exemple, KFC Japon propose des biscuits premium incorporant du beurre fermenté d'Hokkaido, s'alignant sur sa stratégie d'expansion de marché et sur l'évolution de la dynamique du marché du beurre au Japon. L'entreprise maintient 1 200 points de vente à travers le Japon et vise à accroître sa présence sur le marché. Ce changement stratégique démontre la reconnaissance croissante de la restauration comme moteur clé de valeur et d'innovation sur le marché du beurre.

Popularité croissante de la pâtisserie et de la cuisine à domicile

L'adoption accrue des activités de pâtisserie et de cuisine à domicile a stimulé la consommation mondiale de beurre. La migration des consommateurs vers les repas préparés à domicile a généré une demande plus élevée de beurre. Cette tendance persiste car les consommateurs choisissent la cuisine à domicile pour ses avantages sanitaires et son efficacité économique. Selon l'Agriculture and Horticulture Development Board, en 2024, 11 % des répondants au Royaume-Uni s'adonnaient à la pâtisserie chaque semaine, tandis que 20 % y participaient mensuellement, démontrant un engagement constant des consommateurs dans la pâtisserie à domicile [1]Agriculture and Horticulture Development Board, "Tendances de la pâtisserie en 2024", ahdb.org.uk. De plus, les plateformes de médias sociaux, notamment la tendance « butter board » de TikTok, ont accru la pénétration du beurre sur le marché et influencé le comportement des consommateurs vers la préparation d'aliments à base de beurre. Les fabricants ont mis en œuvre des innovations produits, notamment les billes de beurre de Land O'Lakes, pour répondre à la demande des consommateurs en matière d'efficacité culinaire. L'engagement soutenu des consommateurs dans les activités de pâtisserie et de cuisine à domicile continue de stimuler la croissance du marché du beurre. Cette tendance renforce davantage le marché du beurre.

Analyse de l'Impact des Freins sur le Marché du Beurre*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Concurrence d'autres alternatives | -0.9% | Amérique du Nord, Europe, Australie | Long terme (≥4 ans) |

| Volatilité de l'approvisionnement en lait liée au climat | -1.1% | Mondial ; aiguë en Océanie et en Europe | Long terme (≥4 ans) |

| Le durcissement des lois sur l'étiquetage des graisses saturées freine sa croissance | -0.6% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Enjeux environnementaux et de durabilité | -0.8% | Mondial, avec l'impact le plus fort dans les marchés développés | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Volatilité de l'approvisionnement en lait liée au climat

Les perturbations météorologiques dans la production mondiale de lait affectent significativement la disponibilité et les prix du beurre dans le monde entier. L'impact est particulièrement visible dans les prix du beurre au sein de l'Union européenne, qui ont augmenté de 19 % d'octobre 2023 à octobre 2024. Ces importantes fluctuations de prix créent des défis opérationnels pour les fabricants alimentaires et les boulangeries qui dépendent d'approvisionnements stables en beurre et de prix prévisibles pour leur planification de production et leur gestion des coûts. Les contraintes d'approvisionnement sont encore intensifiées par la réduction de la production laitière dans les principales régions exportatrices, créant une pression supplémentaire sur le marché. Par exemple, l'Australie a atteint son « pic laitier », indiquant un déclin structurel de la capacité de production, ce qui a considérablement accru sa dépendance aux importations laitières pour satisfaire la demande intérieure. Le déséquilibre persistant entre l'offre et la demande sur le marché mondial du beurre présente des opportunités stratégiques pour les producteurs disposant de chaînes d'approvisionnement en lait établies et de systèmes robustes de gestion des prix pour maintenir la stabilité du marché du beurre.

Enjeux environnementaux et de durabilité

Les facteurs environnementaux et de durabilité impactent les opérations du marché du beurre, principalement à travers les émissions de carbone de l'élevage laitier, la consommation d'eau et la dégradation de la qualité des sols. La sensibilisation des consommateurs aux effets environnementaux des produits laitiers a accru la surveillance des processus de production du beurre. Les fabricants ont mis en œuvre des opérations durables, notamment l'approvisionnement auprès de bovins nourris à l'herbe, l'adoption d'emballages recyclables et la réduction des émissions de méthane. Le marché démontre une demande accrue pour les substituts de beurre d'origine végétale, indiquant une évolution vers des produits plus respectueux de l'environnement. Dans les marchés développés, les entreprises mettant en œuvre des mesures de durabilité démontrent une croissance du marché. Par exemple, Fonterra, l'un des plus grands exportateurs laitiers mondiaux, s'est engagé à réduire les émissions à la ferme de 30 % d'ici 2030 grâce à des investissements dans des technologies agricoles à faibles émissions.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché du Beurre

Par type de produit :

le beurre fermenté gagne un avantage premiumLe beurre non fermenté détient une part de marché dominante de 80,74 % en 2025, porté par la familiarité des consommateurs et son utilisation répandue dans les secteurs de la distribution et de la restauration. Le beurre fermenté connaît une croissance rapide avec un TCAC projeté de 5,69 % (2026-2031). L'expansion de ce segment premium découle de sa saveur acidulée distinctive et de ses méthodes de production traditionnelles, qui séduisent les amateurs de gastronomie et les consommateurs soucieux de leur santé dans les marchés développés, prêts à payer des prix plus élevés. La croissance du beurre fermenté s'aligne sur l'intérêt croissant des consommateurs pour les aliments fermentés et leurs propriétés probiotiques potentielles.

De plus, les fabricants mettent en avant les processus de production traditionnels et les temps de fermentation prolongés pour différencier leurs produits. L'emballage premium qui maintient la qualité du produit tout en soulignant un positionnement haut de gamme est devenu un facteur concurrentiel clé. À mesure que le beurre fermenté passe du statut de spécialité à celui de produit premium grand public, les fabricants établis comme les producteurs artisanaux peuvent bénéficier de marges bénéficiaires améliorées.

Par source :

le végétal perturbe la domination traditionnelleLe beurre d'origine animale détient 91,85 % de part de marché en 2025, soutenu par une infrastructure de production établie et une large acceptation des consommateurs sur les marchés mondiaux. Les alternatives de beurre d'origine végétale représentent le segment à la croissance la plus rapide, avec un TCAC projeté de 9,15 % durant 2026-2031, dépassant significativement le taux de croissance global du marché. Cette croissance découle de l'attention croissante des consommateurs pour la santé, la durabilité et le bien-être animal, particulièrement chez les consommateurs plus jeunes et dans les marchés soucieux de l'environnement.

De plus, le segment végétal continue d'évoluer grâce aux avancées technologiques, comme le démontre des entreprises telles que Savor, qui a développé des méthodes pour produire des graisses à partir de dioxyde de carbone, d'hydrogène et d'oxygène sans intrants animaux ou végétaux. Par exemple, en mai 2025, la marque française de pâtisserie de luxe Maison Linotte a lancé Purely, une alternative de beurre d'origine végétale. Ce produit, conçu pour les chefs professionnels et les pâtissiers amateurs, comprend des ingrédients biologiques et exclut l'huile de palme, les additifs et les allergènes courants.

Par teneur en sel :

le non salé capte le segment soucieux de la santéLe segment du beurre salé détient une part de marché de 63,72 % en 2025, maintenant sa position dominante grâce à ses applications polyvalentes et ses propriétés d'amélioration des saveurs. Le segment non salé devrait croître à un TCAC de 4,86 % durant 2026-2031, dépassant significativement le taux de croissance global du marché. Cette croissance découle des préférences des consommateurs pour des produits à faible teneur en sodium et des applications culinaires spécifiques, notamment en pâtisserie, où le contrôle de la teneur en sel est crucial. L'expansion est soutenue par une sensibilisation accrue aux niveaux d'apport en sodium recommandés et leur relation avec la santé cardiaque.

Le segment du beurre non salé affiche une croissance significative dans les marchés soucieux de la santé où le beurre sert principalement d'ingrédient de cuisson. Les fabricants se sont adaptés en introduisant des produits non salés premium avec des caractéristiques gustatives spécifiques développées grâce à des cultures et des méthodes de production spécialisées. La composition minimale en ingrédients du segment s'aligne sur les préférences d'étiquette propre. Ce schéma de croissance soutenu indique un changement durable du comportement des consommateurs, présentant des opportunités pour les fabricants d'élargir leurs gammes de beurre non salé.

Par type d'emballage :

l'innovation stimule la commodité pour les consommateursLe format d'emballage blocs/cubes détient une part de marché dominante de 44,68 % en 2025, porté par son efficacité de fabrication et son acceptation généralisée dans les secteurs de la distribution et de la restauration. Les boîtes en plastique connaissent le taux de croissance le plus élevé avec un TCAC projeté de 4,88 % durant 2026-2031, dépassant le taux de croissance global du marché du beurre. L'expansion de ce format sur le marché résulte de ses capacités de protection du produit, de ses caractéristiques de prolongation de la durée de conservation et de sa facilité d'utilisation, notamment pour les produits de beurre premium nécessitant une préservation des arômes.

De plus, les formats feuilles/plaques et cartons maintiennent une présence substantielle sur le marché, répondant à des exigences d'utilisation spécifiques et aux préférences des marchés régionaux. Les développements en matière d'emballage deviennent des facteurs de différenciation clés sur le marché. Fonterra a introduit Anchor Squeezy en juin 2024, proposant un mélange de beurre et d'huile de colza dans un format de flacon souple conçu pour les applications de pâtisserie. Parallèlement, les initiatives de durabilité influencent les décisions d'emballage, comme le démontre la mise en œuvre par Cabot Creamery d'un emballage contenant 30 % de film recyclé post-consommation pour ses produits laitiers.

Par canal de distribution :

le hors domicile remodèle l'accès au marchéLe hors domicile détient une part de marché dominante de 77,05 % en 2025, soutenu par sa vaste présence en distribution et son infrastructure de chaîne du froid établie pour la distribution du beurre. Le circuit sur place connaît une croissance significative, avec un TCAC projeté de 5,12 % durant 2026-2031, dépassant le taux de croissance global du marché. Cette expansion découle des changements de comportement d'achat influencés par la pandémie, de l'amélioration de la logistique de la chaîne du froid et de la capacité à offrir une gamme diversifiée de produits de beurre premium et de spécialité. Les boutiques en ligne gagnent des parts à mesure que la pénétration d'internet progresse. Par exemple, à l'échelle mondiale, 6 milliards de personnes utilisaient internet en 2025, selon l'Union internationale des télécommunications.

Les supérettes, les magasins spécialisés et les autres circuits de distribution maintiennent leurs positions sur le marché en ciblant des segments de consommateurs spécifiques. Les fabricants laitiers mettent de plus en plus en œuvre des stratégies de vente directe aux consommateurs pour renforcer le contrôle de la marque et les relations avec les clients. Ce changement répond aux évolutions du comportement des consommateurs influencées par le numérique et aux préférences d'achat induites par la pandémie. Les entreprises adoptent des approches de vente directe pour améliorer la rentabilité et élargir leur portée de marché en supprimant les intermédiaires et en réduisant les coûts de distribution. Bien que la gestion logistique et la concurrence des alternatives d'origine végétale présentent des défis, le secteur continue d'investir dans le commerce électronique et les canaux de vente directe pour optimiser les opérations et améliorer le service client.

Analyse géographique

Marché du Beurre en Europe

L'Europe détient une part de marché de 34,10 % en 2025, soutenue par les habitudes traditionnelles de consommation de beurre et une infrastructure laitière avancée. La région connaît des difficultés d'approvisionnement dues aux fluctuations de la production laitière liées au climat, entraînant une hausse des prix du beurre. En réponse, les producteurs européens continuent d'accroître leurs capacités, comme en témoigne l'investissement de 300 millions USD d'Arla Foods sur cinq sites au Royaume-Uni en mai 2024. Cet investissement comprend la modernisation du site de Taw Valley pour renforcer les exportations ainsi que des améliorations dans les installations de Stourton, Aylesbury et Westbury.

Marché du Beurre en Asie-Pacifique

L'Asie-Pacifique affiche le plus fort potentiel de croissance avec un CAGR projeté de 5,49 % sur la période 2026-2031, dépassant les taux de croissance du marché mondial. Cette croissance est portée par l'augmentation des revenus disponibles, l'urbanisation et l'influence des habitudes alimentaires occidentales. L'essor de la distribution moderne et des plateformes de commerce électronique améliore la disponibilité des produits dans les zones non urbaines. L'expansion des activités de restauration collective de Fonterra en Asie, notamment en Chine, témoigne de l'importance stratégique de la région.

Marché du Beurre dans les Amériques et au Moyen-Orient et Afrique

La consommation de beurre en Amérique du Nord est en hausse, les consommateurs se tournant vers des produits laitiers naturels à pleine teneur en matières grasses, sous l'influence des préférences gustatives et des perceptions en matière de santé. Selon les données de l'Association internationale des aliments laitiers de 2024, 6,5 livres de beurre ont été consommées par habitant aux États-Unis. Par ailleurs, la région fait face à des difficultés d'approvisionnement, les producteurs laitiers privilégiant la production de fromage, ce qui affecte la disponibilité des matières grasses du lait. L'impact de l'influenza aviaire sur les troupeaux laitiers a contribué à une réduction de la production laitière et à une hausse des prix du beurre. Le marché continue de se développer dans les catégories de beurre premium et de spécialité. De plus, l'Amérique du Sud ainsi que le Moyen-Orient et l'Afrique représentent des marchés émergents, le secteur alimentaire brésilien bénéficiant de réglementations actualisées visant à améliorer l'efficacité et la compétitivité.

Paysage réglementaire

Le beurre est encadré par des règles d'identité compositionnelle et de sécurité qui influencent l'étiquetage, les approbations d'importation, et la manière dont les allégations produit sont traitées d'un pays à l'autre. Au niveau international, la norme Codex Alimentarius pour le beurre (CXS 279-1971, modifiée) définit le beurre comme une émulsion eau-dans-huile dérivée exclusivement du lait, avec des ancrages de composition incluant un minimum de 80 % de matière grasse laitière et des limites sur les extraits secs non gras du lait, que de nombreux pays utilisent pour aligner leurs normes nationales et leurs documents commerciaux.

Les mises à jour nationales ajoutent des couches de conformité spécifiques à chaque pays. La Chine a mis en œuvre la norme GB 19646-2025 (norme nationale de sécurité alimentaire pour la crème, le beurre et la matière grasse laitière anhydre), en vigueur à compter du 16 mars 2026, remplaçant la version de 2010 et mettant à jour les définitions, les exigences sensorielles et les limites microbiennes, ce qui affecte à la fois les producteurs nationaux et les exportateurs. En parallèle, l'activité de notification SPS/OTC de l'OMC pour le code SH 0405 (incluant le beurre) entre 2024 et 2026 souligne un examen récurrent des procédures d'importation laitière, de la certification sanitaire et des mesures d'étiquetage ou d'enregistrement, rendant une surveillance continue importante, aux côtés de programmes nationaux tels que les contrôles d'importation d'Affaires mondiales Canada et l'activité de campagne de sécurité alimentaire de la Commission européenne en 2026.

Analyse de la chaîne de valeur

La chaîne de valeur du beurre commence par la production et la collecte du lait, puis passe par la séparation et la standardisation de la crème, la pasteurisation, le barattage ou la fabrication continue de beurre, le travail et le contrôle de l'humidité, l'emballage, le stockage frigorifique et la distribution vers la vente au détail hors domicile et les canaux de restauration ou de boulangerie industrielle. Au sein de la transformation, les coopératives et les grandes laiteries gèrent de plus en plus l'allocation de la matière grasse laitière entre le beurre, la crème et d'autres produits laitiers, en utilisant des contrats à long terme et une planification de la production pour stabiliser le débit et protéger les marges lorsque l'approvisionnement en lait à la ferme fluctue.

La logistique, l'approvisionnement en intrants et la dépendance à l'exportation entraînent des frictions clés dans le coût de service et les niveaux de service. En mars 2026, le U.S. Dairy Export Council a souligné les risques liés à la chaîne d'approvisionnement maritime lors d'une audition au Congrès, citant la dépendance à un nombre limité de transporteurs maritimes détenus par des étrangers et des perturbations telles que des escales portuaires sautées et des réservations rejetées, susceptibles d'affecter le calendrier des expéditions pour les produits laitiers réfrigérés. Du côté de l'offre, 2026 a également montré comment la dynamique de production et de stocks s'entrecroise aux États-Unis, où la production de beurre a atteint 916 millions de livres au cours des quatre premiers mois de 2026, tandis que les stocks en entrepôt frigorifique de mai ont été signalés au plus bas niveau depuis 2022, renforçant l'importance de la capacité de la chaîne du froid, des canaux d'exportation et de la gestion des stocks pour équilibrer la production saisonnière et la demande.

Paysage concurrentiel

Le marché mondial du beurre maintient une concentration modérée, avec des coopératives laitières multinationales établies opérant aux côtés de producteurs régionaux et de nouveaux entrants sur le marché. Les entreprises du secteur laitier augmentent leur capacité de production par des extensions d'installations pour répondre à la demande mondiale croissante de beurre et à l'évolution des préférences des consommateurs. En octobre 2023, Ornua a étendu son installation Kerrygold Park grâce à un investissement substantiel de 40 millions EUR, doublant effectivement sa capacité de production de beurre de 40 000 à 80 000 tonnes par an. Cette expansion positionne l'entreprise pour mieux répondre à la demande mondiale croissante de produits de beurre et renforce sa présence sur le marché dans l'ensemble du secteur du beurre.

De plus, des opportunités de marché se développent dans les segments de la durabilité, de la nutrition et de la commodité. Des entreprises comme Savor créent des alternatives de beurre innovantes en utilisant une technologie avancée de capture du carbone pour offrir des avantages environnementaux significatifs tout en maintenant les fonctionnalités essentielles du produit et les profils gustatifs.

Par ailleurs, les entreprises acquièrent des avantages concurrentiels grâce à des systèmes de production automatisés sophistiqués qui améliorent la cohérence des produits et réduisent les coûts opérationnels, tout en mettant en œuvre des solutions complètes de chaîne d'approvisionnement numérique pour gérer et atténuer efficacement les perturbations liées au climat. Ces mises en œuvre technologiques deviennent de plus en plus critiques pour maintenir la compétitivité sur le marché et l'efficacité opérationnelle au sein du secteur du beurre.

Leaders du secteur du beurre

Ornua Co-operative Ltd.

Land O' Lakes, Inc.

Arla Foods Amba

Fonterra Co-operative Group

Groupe Lactalis

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché du Beurre

- Fonterra Co-operative Group

- Arla Foods amba

- Ornua Co-operative Ltd

- Land O' Lakes Inc.

- Organic Valley (CROPP)

- Dairy Farmers of America

- Saputo Inc.

- Groupe Lactalis

- FrieslandCampina N.V.

- Kerry Group plc

- Valio Ltd

- Gujarat Co-operative Milk Marketing Federation (Amul)

- Upfield Group B.V.

- Almarai Company

- Westland Dairy Company

- Megmilk Snow Brand Co.

- CavinKare Pvt Ltd

- Berchtesgadener Land eG

- Emmi AG

- Ammerland eG

- Greenfields Ireland Ltd

Opportunités de marché et perspectives d'avenir

Les ajouts de capacité axés sur le haut de gamme et la restauration, ainsi que les modernisations industrielles, créent des opportunités à court terme pour les fournisseurs capables de sécuriser la matière grasse laitière et de livrer une fonctionnalité constante. En Europe, FrieslandCampina a mis en service une nouvelle capacité de production de beurre à son usine de Lochem, aux Pays-Bas, le 18 juin 2026, et Lakeland Dairies a annoncé une modernisation de 24,5 millions de GBP sur son site de Ballyrashane en Irlande du Nord (soutenue par Invest NI), pointant toutes deux vers un investissement continu dans une transformation moderne du beurre et une capacité pour un approvisionnement différencié vers les clients de la vente au détail et de la boulangerie.

L'automatisation et les technologies de contrôle qualité restent des leviers pratiques pour le rendement et la conformité aux spécifications, en particulier pour les cibles d'humidité et de texture dans les applications feuilletées et artisanales. Des lignes de fabrication continue de beurre équipées de capteurs IoT et de commandes basées sur des automates programmables sont utilisées pour surveiller l'humidité et l'énergie en temps réel et réduire les déchets (rapportés à 10 % à 15 %), créant une opportunité pour les transformateurs recherchant l'efficacité opérationnelle, ainsi que pour les fournisseurs d'équipements proposant des rétrofits modulaires et des installations de lignes complètes (nécessitant généralement des dépenses en capital allant de plusieurs centaines de milliers à plus d'un million d'USD). Ces modernisations s'alignent également avec les exigences de durabilité et de traçabilité qui apparaissent de plus en plus dans les appels d'offres des clients et les cahiers des charges des distributeurs, complétant la premiumisation dans les catégories de beurre fermenté et lié à l'origine.

Développements Récents de l'Industrie sur le Marché du Beurre

- Juillet 2026 : Land O Lakes, Inc. a annoncé un investissement dans son installation de transformation laitière de Tulare, en Californie, pour se développer dans la production de protéines laitières à haute valeur ajoutée. Bien que centré sur les protéines, ce mouvement reflète une allocation de capital pilotée par une coopérative vers des capacités de transformation à marge plus élevée, susceptibles de remodeler les stratégies d'utilisation des composants du lait dans l'ensemble du portefeuille laitier.

- Avril 2025 : Groupe Lactalis a investi 50 millions d'USD pour accroître la production de fromage et de beurre dans son installation d'Uberlandia, dans l'État du Minas Gerais, au Brésil. Cette dépense axée sur la capacité soutient un approvisionnement localisé dans un grand marché consommateur de produits laitiers et renforce la capacité de Lactalis à servir les clients de la vente au détail et de la restauration avec du beurre produit localement.

- Novembre 2024 : Springfield Creamery a lancé Nancy's Organic Butter sous la marque Nancy's Probiotic Foods, en variantes salées à la fleur de sel et non salées. Ce lancement ajoute de nouveaux choix de beurre fermenté biologique haut de gamme en vente au détail, soutenant le positionnement clean-label et beurre fermenté qui sous-tend la croissance du segment à plus forte valeur.

Marché du Beurre Portée du rapport et méthodologie de recherche

Définition et périmètre du marché

Ce marché est défini comme la valeur du beurre laitier vendu en tant que produit fini auprès des acheteurs de la vente au détail, de la restauration et de l'industrie, couvrant le beurre fermenté et non fermenté sous forme solide et tartinable.

Exclusions du périmètre : Les produits de beurre clarifié (tels que le ghee et l'huile de beurre) et les pâtes à tartiner végétales ou mixtes sont exclus de cette taille de marché.

Aperçu de la segmentation

- Par type de produit

- Beurre fermenté

- Beurre non fermenté

- Par source

- D'origine animale

- Lait de vache

- Lait de bufflonne

- Lait de chèvre et de brebis

- Autres origines animales

- Analogues de beurre d'origine végétale

- D'origine animale

- Par teneur en sel

- Salé

- Non salé

- Par type d'emballage

- Blocs/Cubes

- Boîtes en plastique

- Autres (feuilles/plaques, cartons, etc.)

- Par canal de distribution

- Hors domicile

- Supermarchés / Hypermarchés

- Supérettes et épiceries

- Magasins spécialisés

- Boutiques de vente au détail en ligne

- Autres canaux de distribution

- Sur place

- Hors domicile

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- France

- Royaume-Uni

- Pays-Bas

- Italie

- Suède

- Pologne

- Belgique

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- Indonésie

- Thaïlande

- Singapour

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Colombie

- Pérou

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Émirats arabes unis

- Afrique du Sud

- Nigéria

- Arabie saoudite

- Égypte

- Maroc

- Turquie

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a commencé par ancrer le panorama de l'offre laitière et du beurre à l'aide de statistiques publiques et de tableaux de référence, puis en cartographiant la manière dont le beurre circule à travers le commerce et la consommation. Les sources utilisées pour cette étape incluent la FAOSTAT et les annuaires laitiers de la FAO, les publications de perspectives laitières de l'USDA, les jeux de données agroalimentaires d'Eurostat, et les statistiques d'importation-exportation de UN Comtrade. Lorsque les définitions n'étaient pas alignées (par exemple, beurre par rapport aux matières grasses laitières au sens large), nous avons documenté l'écart et n'avons reporté que ce qui pouvait être réconcilié de manière propre.

Nous avons également examiné les rapports annuels d'entreprises, les présentations aux investisseurs et une couverture de presse crédible pour comprendre les ajouts de capacité, les changements de mix produit et les évolutions de la demande affectant la fabrication alimentaire et la restauration. Pour les zones d'incertitude, comme les répartitions de revenus des entreprises privées ou la distribution fragmentée, nous nous sommes appuyés sur des abonnements payants pour les données financières et de renseignement des entreprises, ainsi que sur l'actualité et les dépôts financiers, plus des vérifications commerciales au niveau des expéditions pour un contrôle directionnel. Les sources documentaires citées ici sont uniquement illustratives, et des documents et jeux de données publics supplémentaires ont également été examinés pour la collecte de données, le contrôle croisé et la clarification.

Entretiens et enquêtes primaires

Le travail primaire a été utilisé pour confirmer ce qui compte comme une vente de beurre fini dans chaque région, et pour affiner les hypothèses concernant la tarification, le mix de canaux, et l'utilisation industrielle par rapport à la consommation directe. Nous avons échangé avec un ensemble de producteurs, distributeurs, détaillants, fabricants alimentaires et spécialistes de catégorie à travers les principales régions consommatrices et productrices, afin que les signaux documentaires puissent être vérifiés et que les écarts restants puissent être combler avant la finalisation des totaux.

Répartition des répondants du travail de terrain de recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Top tier : 25 % | Direction générale : 15 % | APAC : 42 % |

| Segment intermédiaire : 59 % | Responsables fonctionnels/d'unité : 30 % | EMEA : 36 % |

| Petits acteurs : 16 % | Managers : 55 % | Amériques : 22 % |

Dimensionnement et prévision du marché

Le dimensionnement a commencé par une construction descendante où la production laitière, les indicateurs de production de beurre et les flux commerciaux ont été utilisés pour reconstruire le bassin de demande adressable, puis traduits en valeur à l'aide de références de prix spécifiques à chaque région. Pour maintenir le modèle pratique, nous nous sommes appuyés sur des données reproductibles telles que les tendances de production et de consommation de beurre, les mouvements d'importation-exportation, les signaux de consommation laitière par habitant, les évolutions du mix de canaux entre la vente au détail et la restauration, et les écarts de prix observés entre le beurre en vrac et le beurre emballé.

Ces résultats ont ensuite été recoupés avec des approximations ascendantes sélectives, incluant des répartitions de revenus de fournisseurs échantillonnés, des vérifications de canaux auprès de distributeurs et de détaillants, et des contrôles de cohérence volume multiplié par le prix de vente moyen pour les pays clés. Lorsqu'un point de données manquait pour un marché plus restreint, nous avons utilisé des ratios proxy issus de pays comparables (économies d'élevage laitier et schémas de consommation similaires) et validé le proxy par des entretiens avant qu'il ne soit accepté. Pour la prévision, une analyse de scénarios a été utilisée afin que la croissance puisse être ajustée en fonction de la disponibilité de la matière grasse laitière, de l'orientation de prix attendue, et de la pression de substitution exercée par les pâtes à tartiner, avec la trajectoire finale alignée sur ce que les répondants primaires considéraient comme un scénario opérationnel réaliste.

Validation des données et cycle de mise à jour

La validation a été effectuée par couches afin que le chiffre final puisse être défendu de manière simple et directe. Nous avons comparé les résultats de demande et de valeur modélisés à des signaux indépendants tels que les balances commerciales, les fluctuations de production et les mouvements de prix, puis avons examiné les valeurs aberrantes qui ne s'alignaient pas avec ce que rapportait la chaîne d'approvisionnement. Avant validation finale, le jeu de données et les hypothèses ont été revus par étapes par un autre analyste, et des appels de suivi ont été déclenchés lorsqu'une variance ne pouvait pas être expliquée par la saisonnalité, des changements de politique, ou un événement de marché clair.

Le rapport est actualisé annuellement, et nous effectuons également des contrôles intermédiaires lorsque des développements significatifs pourraient modifier le prix ou la disponibilité du beurre. Juste avant la livraison, une dernière passe d'actualisation est réalisée afin que les clients reçoivent une vue mise à jour, cohérente avec les données publiques les plus récentes et les retours d'entretiens.

Estimation du marché du beurre de Mordor Intelligence comparée à d'autres estimations publiées

Les estimations publiées du marché du beurre peuvent varier même lorsqu'elles semblent mesurer la même catégorie, car la délimitation du produit et la base de tarification ne sont pas toujours alignées. Des différences apparaissent également lorsqu'une source utilise des années de base plus anciennes ou combine une logique fondée sur le volume avec une logique fondée sur la valeur sans séparer clairement les étapes.

Le ghee et l'huile de beurre se situent en dehors du périmètre de Mordor Intelligence ici, ce qui constitue une raison courante pour laquelle notre valeur 2026 diffère des chiffres qui regroupent plusieurs produits de matière grasse laitière. D'autres écarts proviennent généralement du fait de compter les pâtes à tartiner végétales comme du beurre, d'appliquer un prix moyen mondial unique sans séparer le vrac et l'emballé, et de convertir les devises en utilisant un calendrier différent qui ne correspond pas à l'environnement de tarification de l'année de base.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 49,17 milliards d'USD (2026) | |

| Cabinet de conseil mondial A | 43,83 milliards d'USD (2025) | Utilise une année de base différente et ne précise pas clairement les exclusions concernant les produits de beurre clarifié ou les mélanges de matières grasses, ce qui peut modifier ce qui est comptabilisé comme valeur du beurre et la manière dont les prix sont moyennés. |

| Bureau de recherche sectorielle B | 44,00 milliards d'USD (2024) | Inclut le beurre végan comme type de produit dans le périmètre et applique des catégories de canaux et d'applications plus larges, ce qui peut élargir la couverture au-delà du beurre laitier vendu en tant que produit fini. |

Pris ensemble, l'écart entre les sources s'explique en grande partie par ce qui est comptabilisé comme beurre par rapport aux produits gras adjacents, ainsi que par l'année et la base de tarification utilisées pour valoriser les volumes. En maintenant les données liées à une production laitière observable, à des signaux commerciaux et à des références de prix pouvant être revérifiées chaque année, l'estimation reste transparente et plus facile à reproduire lorsque les hypothèses sont mises à jour.

Questions clés auxquelles répond le rapport

Quelle est la taille projetée du marché mondial du beurre d'ici 2031 ?

Le marché devrait atteindre 61,99 milliards USD d'ici 2031.

À quelle vitesse le secteur du beurre va-t-il croître entre 2026 et 2031 ?

Les revenus devraient progresser à un TCAC de 4,74 % sur la période.

Quelle région enregistrera la croissance la plus rapide du marché du beurre ?

L'Asie-Pacifique devrait afficher le TCAC régional le plus élevé à 5,49 % jusqu'en 2031, portée par la hausse des revenus et l'adoption de la pâtisserie de style occidental.

Pourquoi le beurre fermenté gagne-t-il en popularité auprès des consommateurs ?

Le beurre fermenté offre un profil gustatif acidulé et une image artisanale qui résonnent auprès des consommateurs en quête de différenciation premium, soutenant son TCAC projeté de 5,69 % jusqu'en 2031.

Dernière mise à jour de la page le: