Taille et part du marché des barres céréalières

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

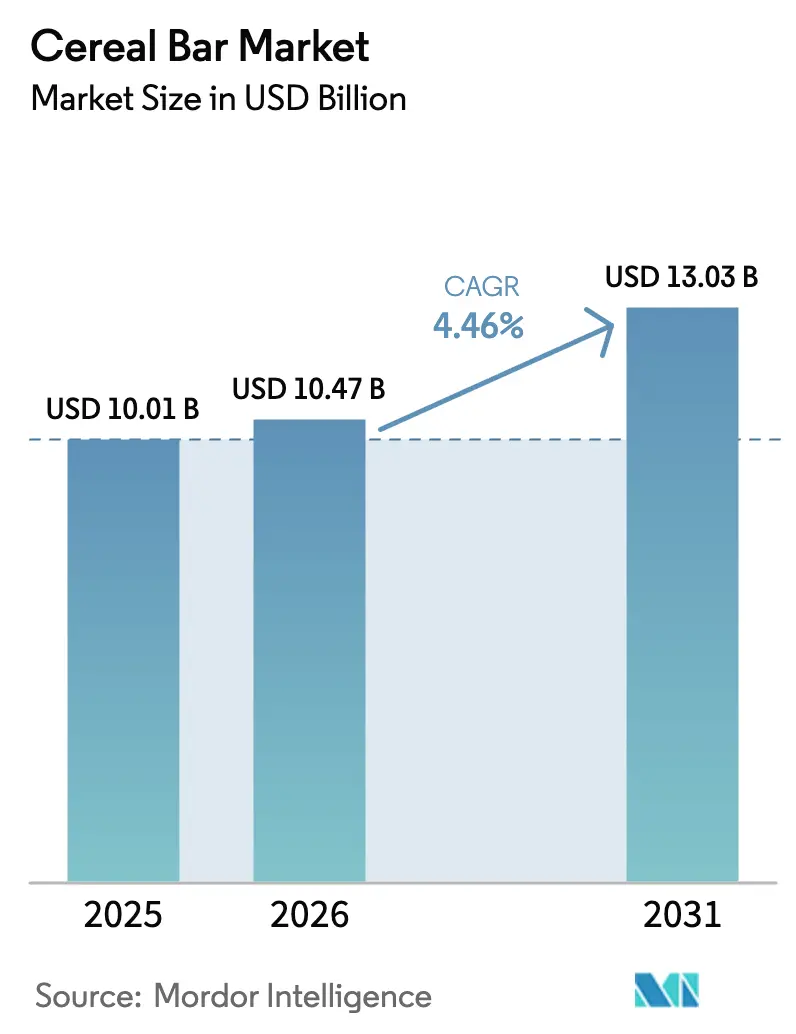

| Taille du Marché (2026) | 10.47 Milliards de dollars |

| Taille du Marché (2031) | 13.03 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.46% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

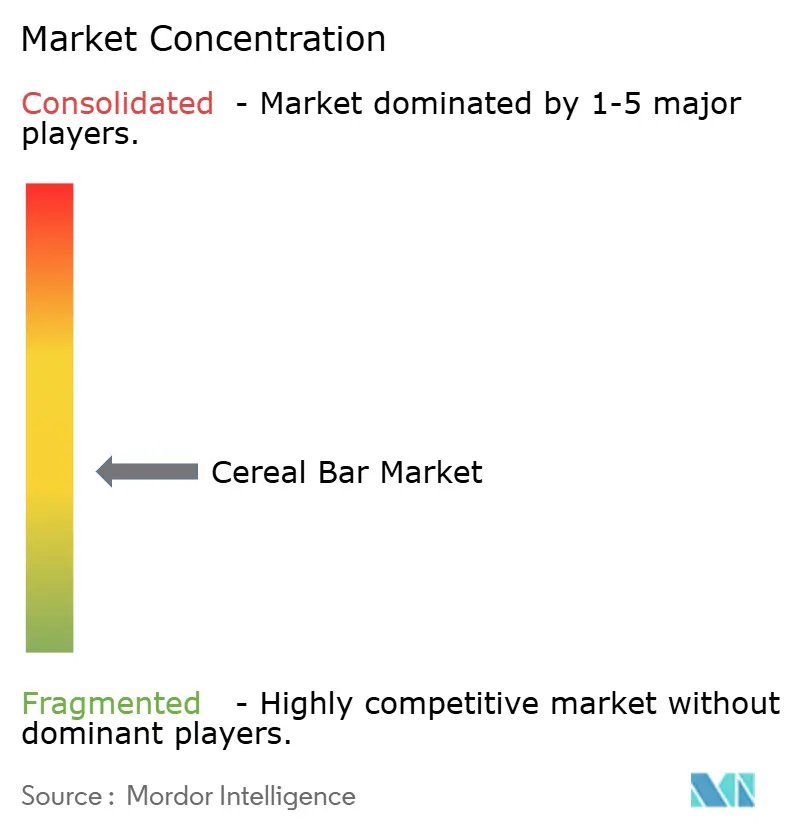

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des barres céréalières par Mordor Intelligence

Le marché mondial des barres céréalières était évalué à 10,01 milliards USD en 2025 et devrait croître de 10,47 milliards USD en 2026 pour atteindre 13,03 milliards USD d'ici 2031, à un taux de croissance annuel composé (TCAC) de 4,46 % au cours de la période de prévision (2026-2031). Le marché mondial des barres céréalières est porté par l'évolution des modes de vie des consommateurs qui privilégient la commodité ainsi que les bénéfices perçus pour la santé. Des facteurs tels que des emplois du temps chargés, l'augmentation des ménages unipersonnels et une préférence croissante pour les substituts de repas à emporter ont positionné les barres céréalières comme une option pratique pour le petit-déjeuner, les collations ou un apport énergétique rapide. Par ailleurs, la sensibilisation croissante à la nutrition a accru la demande de barres offrant des bénéfices fonctionnels, tels qu'une teneur plus élevée en protéines, des fibres alimentaires, une teneur réduite en sucre ou l'ajout de vitamines et de minéraux. Les fabricants répondant à ces préférences attirent les consommateurs soucieux de leur santé qui recherchent à la fois commodité et valeur nutritionnelle. L'innovation produit et la premiumisation continuent de jouer un rôle significatif dans la croissance du marché. Les marques différencient leurs offres grâce à des combinaisons d'ingrédients uniques, tels que les céréales anciennes, les protéines végétales et les superaliments, ainsi que des allégations de transparence des ingrédients et des avancées en matière de goût et de texture qui reproduisent des snacks gourmands tout en maintenant des profils nutritionnels améliorés.

Principaux enseignements du rapport

- Par type de produit, les barres petit-déjeuner/granola ont dominé avec une part de 80,14 % en 2025, tandis que les « Autres barres » devraient se développer à un TCAC de 6,16 % jusqu'en 2031.

- Par allégation fonctionnelle, les recettes conventionnelles représentaient 86,58 % du volume de 2025, tandis que les variantes biologiques devraient croître à un TCAC de 6,23 % jusqu'en 2031.

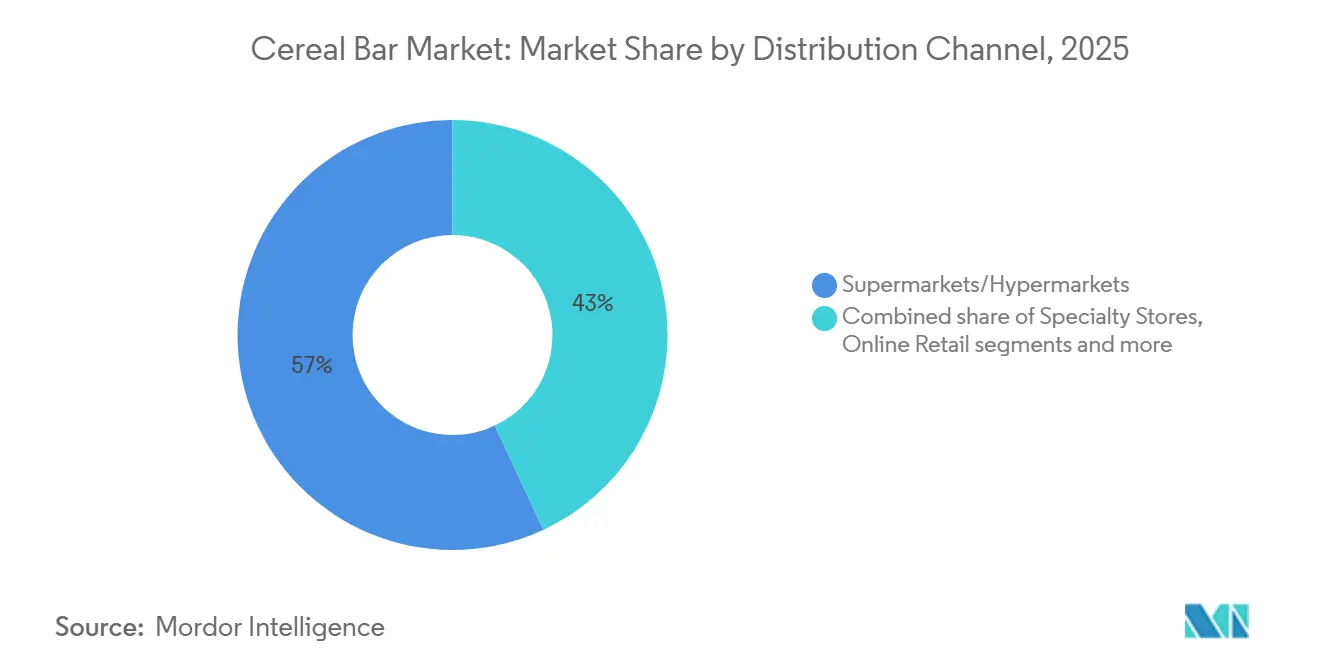

- Par canal de distribution, les supermarchés/hypermarchés ont capté 56,96 % des revenus en 2025 ; le commerce en ligne devrait progresser à un TCAC de 6,53 % sur la période 2026-2031.

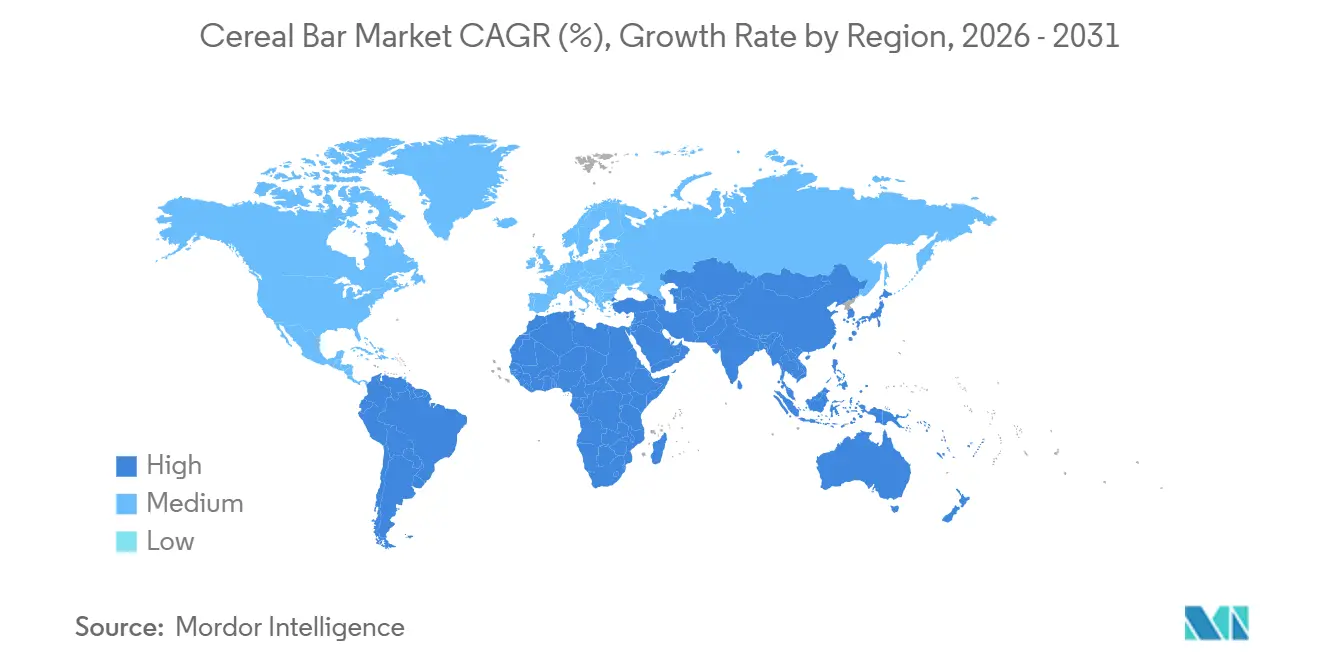

- Par géographie, l'Amérique du Nord représentait 36,01 % des revenus en 2025 ; cependant, l'Asie-Pacifique devrait connaître la croissance la plus rapide avec un TCAC de 5,82 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des barres céréalières

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de barres snack pratiques à emporter | +1.2% | Mondial, avec une intensité maximale en Amérique du Nord, en Europe et dans les zones urbaines d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Sensibilisation croissante à la santé stimulant la consommation de barres snack nutritives | +1.0% | Mondial, plus fort en Amérique du Nord et en Europe, en accélération en Asie-Pacifique | Moyen terme (2-4 ans) |

| Culture du fitness en essor soutenant la demande de barres céréalières | +0.8% | Amérique du Nord, Europe, zones urbaines de Chine et d'Inde | Moyen terme (2-4 ans) |

| Demande croissante de barres à ingrédients transparents et à base de plantes | +0.9% | Amérique du Nord et Europe en cœur de marché, émergence dans les segments premium d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Innovation produit et diversification des saveurs | +0.7% | Mondial, avec l'adoption la plus rapide en Amérique du Nord et en Europe occidentale | Court terme (≤ 2 ans) |

| Demande croissante de barres fonctionnelles et enrichies | +0.8% | Mondial, notamment en Amérique du Nord, en Europe et dans les métropoles aisées d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de barres snack pratiques à emporter

La portabilité est devenue une caractéristique essentielle, car l'allongement des temps de trajet et les horaires de travail hybrides perturbent les habitudes alimentaires traditionnelles. Selon le rapport 2024 sur l'état du snacking de Mondelez International, 63 % des personnes interrogées grignotent au moins deux fois par jour, les barres étant le choix privilégié pour la consommation hors domicile en raison de leur facilité d'utilisation et de leur stabilité à température ambiante. Cette tendance est particulièrement marquée chez les individus âgés de 25 à 44 ans, qui privilégient la commodité au détriment du coût et sont prêts à payer une prime pour des formats individuels. Cette dynamique s'est accélérée après la pandémie, portée par les mandats de retour au bureau qui ont favorisé la consommation au bureau et par les amateurs de fitness qui utilisent les barres comme carburant avant et après l'entraînement, éliminant ainsi le besoin de shakers et de réfrigération. Les détaillants se sont adaptés en augmentant les présentoirs de barres aux caisses et dans les kiosques des hubs de transport, où les achats impulsifs représentent une part significative des ventes. La conformité aux normes de sécurité alimentaire ISO 22000 est devenue une exigence de base pour les marques souhaitant obtenir un référencement dans les commerces des aéroports et des transports, où des normes plus strictes en matière de durée de conservation et d'inviolabilité s'appliquent par rapport aux circuits de distribution alimentaire classiques.

Sensibilisation croissante à la santé stimulant la consommation de barres snack nutritives

Les consommateurs analysent de plus en plus les étiquettes nutritionnelles avec un niveau de détail auparavant associé aux notices pharmaceutiques. Cette évolution comportementale a été amplifiée par des influenceurs sur les réseaux sociaux qui évaluent les listes d'ingrédients en temps réel. Selon l'enquête 2025 de l'International Food Information Council, 17 % des adultes américains accordent la priorité à la teneur en protéines dans les snacks[1]Source : International Food Information Council, « Perceptions des Américains sur les protéines », ific.org. Cette tendance a incité les marques à reformuler leurs gammes de produits existantes pour répondre à la demande des consommateurs en matière de teneur plus élevée en protéines. Les changements réglementaires ont également joué un rôle significatif ; la définition actualisée de « sain » de la Food and Drug Administration (FDA) américaine en 2024 impose désormais que les barres snack contiennent une quantité significative de composants issus de groupes alimentaires (tels que légumes, fruits, produits laitiers, protéines ou céréales complètes) tout en limitant la teneur en graisses saturées et en sodium[2]Source : Food and Drug Administration des États-Unis, « Utilisation de l'allégation « Sain » sur l'étiquetage des aliments », fda.gov. Ce changement a exclu les barres gourmandes enrobées de chocolat de la commercialisation en tant qu'options saines, obligeant les fabricants à ajuster leurs formulations ou à repositionner leurs produits. De même, le système d'étiquetage Nutri-Score européen, adopté par des pays dont l'Allemagne, la France, la Belgique et l'Espagne, pénalise les produits riches en sucre et en graisses saturées[3]Source : Ministère fédéral de l'Agriculture, de l'Alimentation et de l'Identité régionale, « Nutri-Score », bmleh.de. Cela a encouragé les fabricants à développer des produits comme les beurres de noix et les mélanges de graines qui obtiennent une note Nutri-Score de B ou supérieure, en accord avec les préférences des consommateurs pour des options plus saines et les exigences réglementaires.

Demande croissante de barres à ingrédients transparents et à base de plantes

Les protéines végétales sont passées d'une catégorie de niche à une adoption généralisée, portées par la popularité croissante des régimes flexitariens et par les préoccupations environnementales croissantes qui influencent les choix des consommateurs. Cette évolution reflète une tendance de fond des consommateurs vers des habitudes alimentaires durables et soucieuses de la santé. En 2024, Ingredion a lancé un isolat de protéine de pois texturé spécialement conçu pour les applications en barres. Ce produit offre un goût neutre et élimine les notes indésirables de légumineuses, répondant ainsi à un défi courant dans les formulations de protéines végétales. Ce faisant, il permet aux marques de développer des références véganes avec une texture et une sensation en bouche comparables aux barres à base de lactosérum, élargissant ainsi les options pour les consommateurs à la recherche d'alternatives végétales sans compromis sur les attributs sensoriels. Les allégations de transparence des ingrédients, définies par des formulations exemptes d'additifs artificiels et comportant des noms d'ingrédients reconnaissables, représentent une part significative des nouveaux lancements de barres en Amérique du Nord et en Europe occidentale. Cette tendance souligne la demande croissante de transparence et de simplicité dans les ingrédients des produits, les consommateurs accordant de plus en plus la priorité aux produits à ingrédients transparents dans leurs décisions d'achat.

Demande croissante de barres fonctionnelles et enrichies

Des ingrédients fonctionnels tels que les protéines, les probiotiques, les adaptogènes et les oméga-3 sont de plus en plus intégrés dans les barres, les consommateurs recherchant des produits offrant de multiples bénéfices pour la santé en une seule portion. Ces ingrédients apportent des bénéfices ciblés pour la santé, tels qu'une meilleure digestion, une amélioration de la santé cutanée et un soutien à la fonction cognitive. Par exemple, des souches probiotiques comme Bacillus coagulans GBI-30 ont démontré leur stabilité dans des formulations de barres à faible teneur en humidité, maintenant leur viabilité lors d'un stockage à température ambiante jusqu'à 18 mois et délivrant 1 milliard d'UFC par portion. Ce niveau soutient les allégations de santé digestive conformément aux directives de la FDA et de l'EFSA, garantissant l'efficacité du produit tout au long de sa durée de conservation. De plus, l'enrichissement en vitamines D, B12 et en fer répond aux carences en micronutriments soulignées par l'Organisation mondiale de la Santé, notamment chez les populations ayant une consommation limitée de produits animaux. Ces nutriments jouent un rôle essentiel dans le soutien de la santé osseuse, la production d'énergie et le transport de l'oxygène dans l'organisme. Cela permet aux marques de positionner leurs produits autour d'allégations de « nutrition complète », séduisant les consommateurs soucieux de leur santé qui recherchent des options pratiques et riches en nutriments.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations strictes de réduction du sucre limitant les formulations de produits | -0.6% | Europe, Amérique du Nord, avec une application émergente en Asie-Pacifique (Singapour, Thaïlande) | Court terme (≤ 2 ans) |

| Volatilité des prix des noix et des graines impactant les coûts | -0.5% | Mondial, plus aigu en Amérique du Nord et en Europe où les barres à base de noix dominent | Moyen terme (2-4 ans) |

| Présence de produits contrefaits et non étiquetés | -0.3% | Asie-Pacifique, Moyen-Orient, Afrique et zones rurales d'Amérique du Sud | Moyen terme (2-4 ans) |

| Faible pénétration dans les marchés ruraux et semi-urbains | -0.4% | Asie-Pacifique, Afrique et intérieur de l'Amérique du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations strictes de réduction du sucre limitant les formulations de produits

Les gouvernements du monde entier ont intensifié les mandats de réduction du sucre, limitant la flexibilité de formulation dont disposaient auparavant les marques. La définition proposée par la FDA pour le terme « sain » inclut une limite de base de 5 % de la valeur quotidienne (VQ) pour les sucres ajoutés par quantité de référence habituellement consommée (QRHC). Cela disqualifie effectivement les produits sucrés au miel ou contenant de grandes quantités de fruits séchés de toute allégation de santé, à moins d'être reformulés avec des édulcorants non nutritifs. Ces réglementations contraignent les marques à remplacer des ingrédients comme les dattes et l'agave par des alternatives telles que la stévia, le fruit du moine ou l'allulose, qui présentent leurs propres défis en termes de goût, de coût et d'acceptation par les consommateurs. La stévia et le fruit du moine, par exemple, peuvent laisser un arrière-goût persistant, tandis que l'allulose, bien que plus proche du sucre en termes de goût, est plus coûteux et moins largement disponible. De plus, les efforts de reformulation peuvent impacter la texture et la durée de conservation des produits, compliquant davantage la conformité à ces mandats.

Volatilité des prix des noix et des graines impactant les coûts

L'inflation des matières premières a réduit les marges brutes des barres riches en noix, portée par la hausse des prix des amandes due à la sécheresse prolongée en Californie et à l'augmentation de la demande d'exportation provenant du marché des snacks en pleine croissance en Chine. Les coûts des noix de cajou ont également augmenté, l'Inde, premier transformateur mondial, ayant été confrontée à des pénuries de main-d'œuvre et à des coûts énergétiques plus élevés, ce qui a alourdi les dépenses de décorticage. Les graines de tournesol et de courge, auparavant considérées comme des alternatives économiques, sont devenues plus chères en raison de la réduction des capacités d'exportation de l'Ukraine et de conditions météorologiques défavorables dans les régions de production en Argentine. En réponse, les marques ont accru l'utilisation d'avoine et d'ingrédients à base de riz soufflé qui offrent une stabilité des prix et des attributs adaptés aux personnes allergiques. Cependant, cet ajustement diminue la perception premium associée aux formulations riches en noix. Les acteurs de milieu de gamme, dépourvus de la capacité financière pour les contrats à terme ou l'intégration verticale, restent vulnérables à la volatilité du marché au comptant, ce qui peut impacter significativement les marges trimestrielles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les barres petit-déjeuner et granola en tête, les autres barres gagnent en dynamisme

Les barres petit-déjeuner/granola représentaient une part de marché de 80,14 % en 2025, portées par une solide notoriété de marque de longue date et une large disponibilité en distribution. Ces barres sont un pilier du marché en raison de leur commodité, de leur goût et de leur adéquation avec les habitudes traditionnelles du petit-déjeuner. Cependant, la catégorie « Autres barres », qui comprend les barres protéinées, les substituts de repas, les barres énergétiques et les barres spécialisées, devrait croître à un taux annuel de 6,16 % jusqu'en 2031. Cette croissance est alimentée par l'évolution des préférences des consommateurs, notamment chez les personnes soucieuses de leur santé et celles ayant un mode de vie actif. Par exemple, l'introduction par Kellogg's des barres snack protéinées Special K, contenant 6 grammes de protéines, illustre cette tendance. Ces produits s'adressent aux consommateurs axés sur le fitness qui utilisent les barres comme options de récupération post-entraînement plutôt que comme alternatives au petit-déjeuner. De plus, les barres substituts de repas, enrichies à hauteur de 20 à 25 % des besoins quotidiens en micronutriments, gagnent en popularité auprès des professionnels occupés qui sautent souvent le déjeuner. Ces barres offrent une solution pratique et nutritive pour les personnes cherchant à maintenir leurs apports alimentaires malgré les contraintes de temps.

Les barres énergétiques, autrefois principalement associées aux athlètes d'endurance, se diversifient désormais en sous-niches distinctes. Les options caféinées, contenant 80 à 100 milligrammes de caféine par portion, gagnent en popularité auprès des travailleurs en horaires décalés et des joueurs. Parallèlement, les barres enrichies en adaptogènes sont positionnées pour répondre à la réduction du stress, notamment dans le cadre des programmes de bien-être en entreprise. Les barres petit-déjeuner traditionnelles font face à des défis liés au déclin de la consommation de céréales et à la préférence croissante pour des alternatives salées au petit-déjeuner. Pour rester compétitives, les marques introduisent des saveurs gourmandes comme le caramel salé et le chocolat noir à la fleur de sel, qui mêlent éléments nutritionnels et confiserie.

Par allégation fonctionnelle : le conventionnel règne en maître, le biologique s'accélère

Les formulations conventionnelles représentaient une part de marché de 86,58 % en 2025, portées par des habitudes de consommation établies et la sensibilité aux prix. Cependant, les barres biologiques devraient croître à un taux annuel de 6,23 % jusqu'en 2031, sous l'influence des mandats de transparence des ingrédients et des préoccupations environnementales croissantes qui reconfigurent les décisions d'achat. La certification USDA Organic, qui interdit l'utilisation de pesticides de synthèse, d'OGM et d'additifs artificiels, s'est imposée comme un référentiel de qualité pour les consommateurs aisés prêts à payer une prime pour une pureté et une durabilité perçues. De même, le règlement européen sur l'agriculture biologique, qui impose des restrictions supplémentaires sur les auxiliaires technologiques et exige des audits annuels par des tiers, a soutenu la croissance de l'adoption des barres biologiques dans des pays tels que l'Allemagne et la France.

Les barres conventionnelles conservent des avantages structurels dans les circuits de grande distribution, où les décisions d'achat sont souvent influencées par des considérations de prix par calorie. Des enseignes comme Costco et Aldi ont lancé des barres biologiques sous marque propre, proposant des produits certifiés USDA à des prix comparables aux alternatives conventionnelles de marque. Cette tendance présente un risque de banalisation du segment biologique. De plus, les allégations fonctionnelles telles que sans gluten, sans OGM et vegan se recoupent de plus en plus avec le positionnement biologique, entraînant une fatigue des certifications chez les consommateurs qui peinent à distinguer les propositions de valeur.

Par canal de distribution : les supermarchés/hypermarchés dominent, le commerce électronique reconfigure le rayon

Les supermarchés/hypermarchés représentaient une part de marché de 56,96 % en 2025, portés par des habitudes de consommation bien établies et l'avantage des achats impulsifs facilités par le placement des produits aux caisses. Cependant, le commerce en ligne devrait croître à un taux annuel de 6,53 % jusqu'en 2031, les modèles de vente directe aux consommateurs et les services d'abonnement transformant les interactions entre marques et consommateurs. Les plateformes de commerce électronique spécialisées, telles que Thrive Market, qui proposent des produits biologiques et à ingrédients transparents sélectionnés à des clients abonnés, ont établi une niche auprès des consommateurs soucieux de leur santé qui privilégient la transparence des ingrédients au détriment du coût. Les épiceries et commerces de proximité répondent aux besoins de consommation immédiate, comme les stations-service et les épiceries de quartier, où les contraintes de réfrigération favorisent les barres stables à température ambiante par rapport aux alternatives fraîches.

La croissance rapide du commerce électronique et la commodité qu'il offre ont considérablement influencé le comportement d'achat des consommateurs, favorisant un glissement vers les plateformes en ligne. Les consommateurs apprécient la possibilité de parcourir, comparer et acheter des produits depuis chez eux, bénéficiant d'une livraison rapide et d'options de paiement flexibles. Les places de marché numériques et les sites de marques proposent souvent une gamme plus large de barres céréalières, incluant des marques de niche, premium et internationales, qui ne sont pas toujours disponibles dans les commerces locaux. Cette sélection élargie encourage les consommateurs à faire leurs achats en ligne pour une plus grande variété. De plus, les promotions en ligne et les incitations tarifaires, telles que les remises, les ventes flash, les offres groupées, les seuils de livraison gratuite et les programmes de fidélité, séduisent les acheteurs sensibles aux prix et contribuent à l'augmentation des valeurs de panier.

Analyse géographique

En 2025, l'Amérique du Nord représentait 36,01 % des revenus, soutenue par des habitudes de snacking axées sur la santé bien établies et des revenus disponibles élevés. L'infrastructure de distribution développée de la région et la disponibilité de diverses options de produits renforcent davantage son leadership sur le marché. Les consommateurs en Amérique du Nord préfèrent de plus en plus les snacks pratiques à emporter qui s'alignent sur les objectifs de santé et de bien-être, tels que les alternatives riches en protéines et faibles en sucre. De plus, la demande croissante de produits à ingrédients transparents, mettant l'accent sur des ingrédients naturels et peu transformés, influence les comportements d'achat. La présence d'acteurs clés du marché et leurs innovations continues en matière de saveurs, d'emballages et de contenu nutritionnel contribuent également à la solide performance du marché dans la région.

L'Asie-Pacifique connaît la croissance la plus élevée parmi toutes les régions, avec un TCAC de 5,82 %. L'urbanisation pousse la classe moyenne vers des options nutritionnelles pratiques à emporter. Dans des pays comme l'Inde, l'Indonésie et le Vietnam, le commerce numérique surmonte les défis d'infrastructure traditionnels. À mesure que la culture des salles de sport se popularise, les consommateurs chinois optent de plus en plus pour les barres protéinées occidentales, bien qu'ils affichent une préférence pour les saveurs locales telles que la haricot rouge et le matcha. En Inde, la marque Yoga Bar a élargi sa gamme de produits des barres granola pour inclure le muesli, les beurres de noix et les mélanges pour petit-déjeuner, en utilisant la logistique de vente directe aux consommateurs pour atteindre efficacement ses clients. Dans ce marché en évolution, les marques mondiales s'adaptent en personnalisant les références pour répondre aux préférences régionales, en proposant des formats d'emballage plus petits et en réduisant les niveaux de sucrosité pour fidéliser les clients.

L'Amérique du Sud ainsi que le Moyen-Orient et l'Afrique présentent un potentiel de croissance significatif. Les zones urbaines au Brésil évoluent vers un marché des barres céréalières équilibré, combinant des éléments de gourmandise et de santé. Cependant, les marchés ruraux font face à des défis liés à la sensibilité aux prix et à une structure commerciale fragmentée. Dans le Conseil de coopération du Golfe, les communautés sportives expatriées stimulent la demande de barres protéinées premium, bien que la consommation globale reste inférieure aux moyennes mondiales. L'établissement de partenariats de distribution et d'installations de production locales peut aider les marques à réduire les droits de douane et à mieux s'aligner sur les préférences des consommateurs locaux.

Paysage réglementaire

La réglementation des barres céréalières est centrée sur l'étiquetage et la signalisation en face avant des emballages, qui influencent la reformulation en matière de sucre, de sodium et de graisses saturées. Aux États-Unis, la US Food and Drug Administration (FDA) a finalisé en décembre 2024 une définition actualisée de l'allégation nutritionnelle « healthy », en conditionnant l'éligibilité à cette allégation à des contributions significatives d'un groupe alimentaire (comme les céréales complètes, les fruits, les produits laitiers ou les aliments protéinés) tout en respectant des limites de nutriments. Cela affecte la manière dont les barres de céréales et de granola peuvent être positionnées par rapport aux formats enrobés de chocolat ou plus indulgents.

À l'échelle mondiale, la communication sur les allergènes continue de se renforcer, car les barres à ingrédients multiples contiennent couramment des noix, du lait, du soja et du blé. En juillet 2026, la Commission du Codex Alimentarius FAO/OMS a adopté de nouvelles lignes directrices sur l'Étiquetage de précaution des allergènes (PAL) sous forme d'annexe à la Norme générale pour l'étiquetage des denrées alimentaires préemballées (CXS 1-1985), mettant l'accent sur une évaluation scientifique des risques avant l'utilisation des mentions « peut contenir ». Pour les fabricants vendant dans plusieurs régions, cela renforce les exigences en matière de gestion documentée des risques liés aux allergènes et peut modifier le texte des emballages, les protocoles de validation et les programmes d'assurance fournisseurs.

Analyse de la chaîne de valeur

La chaîne de valeur des barres céréalières commence par les intrants agricoles et les ingrédients (avoine et autres céréales, sucrants et liants, noix et graines, fruits séchés, chocolat et cacao, protéines laitières ou végétales, et inclusions fonctionnelles telles que fibres et probiotiques), suivis du mélange, du façonnage (cuit ou formé à froid), du refroidissement, de la découpe et de l'enrobage pour certains SKU sélectionnés. La gestion des allergènes est souvent un facteur majeur de complexité opérationnelle, car les barres combinent fréquemment plusieurs allergènes dans une même installation. La ségrégation, le nettoyage validé et la planification des changements de production deviennent des contraintes clés de débit, tout en maintenant les objectifs de texture et de durée de conservation.

En aval, le conditionnement à haute vitesse (notamment les formats flow-wrap et multi-packs) constitue un goulot d'étranglement fréquent en matière de capacité, ce qui peut limiter la réactivité aux promotions et à l'expansion des canaux, en particulier pour les formats individuels et les packs variés qui soutiennent les formats d'achat impulsif et de club. La volatilité des prix des intrants pour les noix, les graines et le cacao façonne la stratégie d'approvisionnement et peut exercer une pression sur les accords de marque de distributeur à prix fixe, poussant certains fabricants vers une plus grande flexibilité de recettes (bases à dominante céréalière) ou vers des programmes fournisseurs à plus long terme pour les ingrédients sensibles. Les grands propriétaires de marques disposant de programmes d'approvisionnement responsable établis, comme Mondelēz International à travers Cocoa Life (soutenu par un engagement de 1 milliard de USD sur la période 2012-2030), utilisent des exigences de durabilité et de traçabilité pour réduire les risques liés à l'approvisionnement en cacao et répondre aux attentes de conformité des distributeurs pour les barres contenant des inclusions de chocolat.

Paysage concurrentiel

Le marché des barres céréalières se caractérise par un paysage concurrentiel modérément fragmenté, où des multinationales établies se disputent le marché avec des acteurs spécialisés de plus petite taille. Cette structure pousse les entreprises à mettre en œuvre diverses stratégies, notamment l'innovation produit, les initiatives marketing, les partenariats stratégiques et les fusions-acquisitions, afin de renforcer leur position sur le marché. Des multinationales telles que WK Kellogg's et General Mills exploitent leurs vastes réseaux de distribution, leurs économies d'échelle et leur forte notoriété de marque pour maintenir leur leadership sur le marché. Par exemple, WK Kellogg's continue d'élargir ses gammes de produits Nutri-Grain et Special K pour séduire les consommateurs soucieux de leur santé. Pendant ce temps, des entreprises plus petites comme KIND Snacks et RXBAR ciblent des marchés de niche en proposant des produits spécialisés, tels que des options biologiques, véganes ou sans gluten, pour répondre à des demandes spécifiques des consommateurs et sécuriser leur part de marché.

La concurrence est intensifiée par la demande croissante des consommateurs pour des options de snacks plus saines, portée par une sensibilisation accrue à la santé et l'évolution des préférences alimentaires. Cette tendance a conduit les entreprises à innover en lançant des produits à teneur réduite en sucre, à haute teneur en protéines et contenant des ingrédients fonctionnels tels que des probiotiques et des superaliments. Par exemple, RXBAR se concentre sur la transparence des ingrédients et la simplicité des formulations, tandis que KIND Snacks utilise des noix, des graines et des céréales complètes pour attirer les consommateurs soucieux de leur santé. Par ailleurs, la durabilité est devenue une considération majeure, les entreprises adoptant des emballages écologiques et s'approvisionnant en ingrédients produits de manière éthique pour répondre aux consommateurs sensibles à l'environnement. Par exemple, Nature Valley a introduit des emballages recyclables pour ses barres granola dans le cadre de ses efforts en matière de durabilité.

Des opportunités subsistent dans des catégories fonctionnelles telles que les barres beauté au collagène, les barres anti-stress aux adaptogènes et les barres prébiotiques pour la santé intestinale. L'incertitude réglementaire entourant les allégations de structure-fonction décourage les acteurs établis averses au risque, mais attire les startups soutenues par des fonds de capital-risque prêtes à naviguer dans des cadres réglementaires peu clairs jusqu'à ce que l'application de la réglementation apporte de la clarté. Les acteurs émergents utilisent la technologie pour raccourcir les délais de développement de produits et adapter les offres aux besoins individuels.

Leaders du secteur des barres céréalières

PepsiCo, Inc.

General Mills Inc.

Mondelēz International Inc

Mars Inc

WK Kellogg Co.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'espace blanc des produits s'élargit à l'intersection de la nutrition fonctionnelle et des allégations autorisées, où les marques peuvent associer des bases à dominante céréales complètes ou noix à des teneurs plus élevées en protéines et en fibres, tout en gérant l'évolution des seuils d'étiquetage. Le cadre actualisé de l'allégation « healthy » de la FDA (finalisé en décembre 2024) crée une incitation à reformuler les barres de céréales et de granola grand public vers des composants reconnaissables de groupes alimentaires et des sucres ajoutés plus faibles, favorisant un positionnement plus clair sur l'emballage pour les occasions de collation et de petit-déjeuner plus sains.

L'activité des marques indique également une opportunité à court terme dans l'innovation de format et les segments familiaux et enfants, au-delà des barres de granola classiques. En 2026, Mondelēz International a élargi ses portefeuilles de barres avec CLIF Energy Bites et de nouvelles offres Zbar, notamment Zbar Oat Bites et une extension de saveur Zbar Protein, renforçant la demande pour des variantes en format bouchée et à forte teneur en protéines, adaptées aux boîtes à lunch et à la consommation en déplacement. L'investissement et la maîtrise de la capacité deviennent également des facteurs de différenciation pour suivre le rythme des nouveaux SKU et des exigences des canaux ; Mars a annoncé une expansion de sa production de snacks aux États-Unis de 2 milliards de USD jusqu'en 2026, incluant une installation de 240 millions de USD à Salt Lake City, dans l'Utah, pour Nature's Bakery, ce qui soutient des volumes plus élevés et un pipeline d'innovation plus large dans les formats de barres proches des céréales et de la boulangerie.

Développements récents du secteur

- Avril 2026 : PepsiCo a annoncé le lancement des Quaker Protein Rice Crisps, ajoutant des formats de collation à base de céréales et riches en protéines aux plateformes établies de barres et de petit-déjeuner. Cela élargit le portefeuille « better-for-you » de Quaker et accroît la pression concurrentielle autour des allégations de protéines et de céréales complètes dans les collations ambiantes et à emporter.

- Décembre 2025 : Mars a finalisé l'acquisition de Kellanova, intégrant des marques telles que Nutri-Grain et RXBAR au sein de Mars Snacking. Cette combinaison accroît l'envergure de Mars dans les barres, en matière de positionnement petit-déjeuner et fonctionnel, permettant une distribution plus large et un banc d'innovation plus profond dans les styles grand public et à étiquette propre.

- Septembre 2024 : Three Wishes Cereal a élargi sa distribution à plusieurs grands détaillants américains, renforçant la présence en rayon des barres sans céréales et à positionnement alternatif. Ce déploiement reflète l'intérêt continu des consommateurs pour des formats de barres céréalières non traditionnels et constitue une base pour concurrencer les options grand public à base d'avoine.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre la valeur des barres céréalières emballées et prêtes à consommer, vendues pour des occasions de collation ou de repas léger, où les céréales (comme l'avoine, le riz ou le blé) constituent la base principale et sont liées à des ingrédients tels que sirops, noix, fruits ou chocolat.

Exclusions de périmètre : Les éléments exclus de la mesure du marché comprennent les mélanges de boissons en poudre, les biscuits de petit-déjeuner cuits au four et les barres purement protéinées où les céréales ne constituent pas la base dominante.

Aperçu de la segmentation

- Par type de produit

- Barres petit-déjeuner/granola

- Autres barres

- Par allégation fonctionnelle

- Biologique

- Conventionnel

- Par canal de distribution

- Supermarchés/Hypermarchés

- Épiceries/Commerces de proximité

- Magasins spécialisés

- Commerce en ligne

- Autres canaux de distribution

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Pays-Bas

- Suède

- Pologne

- Belgique

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Singapour

- Indonésie

- Thaïlande

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Chili

- Pérou

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Afrique du Sud

- Nigéria

- Égypte

- Maroc

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, mesure du marché et validation

Recherche documentaire

La recherche documentaire est utilisée pour établir la base factuelle et éviter de construire le modèle uniquement sur des hypothèses. Nous commençons par vérifier les séries statistiques publiques et les documents de référence tels que l'USDA et d'autres agences agricoles nationales pour le contexte des céréales et des sucrants, UN Comtrade pour les flux commerciaux des denrées alimentaires emballées concernées, et les publications d'indices des prix à la consommation lorsque des paniers de prix pour les collations et la boulangerie sont disponibles.

Pour relier la demande au comportement de détail, nous examinons également des sources telles que les directives gouvernementales sur l'étiquetage alimentaire, les associations professionnelles axées sur les denrées alimentaires emballées, les revues scientifiques évaluées par des pairs en nutrition et en science céréalière, les rapports annuels d'entreprises et les présentations aux investisseurs, ainsi que la couverture crédible de la presse économique sur les lancements de catégories et les actions tarifaires. Un abonnement payant pour les données financières des entreprises et une base de données de brevets payante sont utilisés de manière sélective pour confirmer l'exposition commerciale et l'orientation de l'innovation. Les sources mentionnées sont uniquement illustratives, et des références publiques supplémentaires ont également été utilisées pour la collecte de données, la validation et la clarification.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour éprouver la vision documentaire et combler les lacunes que les données publiques ne couvrent pas bien, notamment sur le mix des canaux, la structure tarifaire et la manière dont les barres à dominante céréalière se distinguent des barres de collation adjacentes. Nous nous sommes entretenus avec un éventail de parties prenantes telles que des responsables de marques et de catégories, des contacts d'ingrédients et de fabrication sous contrat, des distributeurs et des spécialistes des canaux de vente au détail, puis nous avons validé la logique dans les principales régions consommatrices afin de ne pas appliquer les mêmes hypothèses partout.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 29 % | Dirigeants (CXO) : 16 % | APAC : 44 % |

| Niveau intermédiaire : 49 % | Responsables fonctionnels/d'unité : 25 % | EMEA : 32 % |

| Acteurs plus petits : 22 % | Managers : 59 % | Amériques : 24 % |

Mesure et prévision du marché

La mesure du marché est construite selon une logique descendante et ascendante, où la demande en collations emballées et en aliments de petit-déjeuner est reconstituée par région, puis filtrée pour aboutir aux barres à dominante céréalière à l'aide d'indicateurs de pénétration et de mix issus de la recherche documentaire et des entretiens. Une fois ce pool de demande constitué, il est traduit en valeur à l'aide d'hypothèses de prix de détail combinées, ajustées en fonction du mix des canaux et de la prime observée pour les recettes fonctionnelles ou indulgentes.

Pour maintenir le modèle ancré dans la réalité, nous suivons des intrants concrets tels que les mouvements de prix des céréales et des sucrants qui influencent la tarification en rayon, la population urbaine en âge de travailler et les signaux de consommation en déplacement qui modifient la fréquence des collations, la part du commerce de détail moderne et du commerce électronique qui modifie la disponibilité, et les signaux de mix produit tels que le granola par rapport à d'autres formats de barres céréalières. Des vérifications ascendantes sont ensuite effectuées à l'aide d'agrégations sélectives des revenus des marques publiquement déclarés, de points de prix échantillonnés par canal, et de proxys de volume issus des discussions de catégorie. Lorsque les totaux implicites semblent trop élevés ou trop faibles, nous traitons les écarts à l'aide de fourchettes de parts conservatrices et d'appels de suivi.

Pour les prévisions, nous nous appuyons principalement sur une analyse de scénarios soutenue par une régression multivariée légère. La croissance est liée aux perspectives futures en matière d'inflation des prix, d'expansion des canaux et de demande pour des collations pratiques et plus saines. Les hypothèses sont ajustées avec un consensus d'experts afin que la courbe finale ne réagisse pas de manière excessive à un seul pic de court terme.

Validation des données et cycle de mise à jour

Les résultats du modèle sont triangulés à travers de multiples signaux, puis vérifiés pour détecter des anomalies telles que des sauts de prix irréalistes, des parts régionales en conflit avec l'empreinte de vente au détail, ou des taux de croissance qui s'écartent des schémas connus des denrées alimentaires emballées. Lorsqu'un écart est constaté, nous revisitons d'abord le facteur sous-jacent, puis nous revérifions les notes d'entretien et les séries publiques avant que les chiffres ne soient validés.

Les révisions se déroulent par étapes, commençant par une autovérification de l'analyste, suivie d'une revue par les pairs pour tester la logique et les calculs, puis un dernier passage pour s'assurer que les définitions sont appliquées de manière cohérente entre les régions et les années. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, tels que des réinitialisations tarifaires majeures, des changements réglementaires en matière d'étiquetage, ou des perturbations notables des canaux. Avant la livraison, un dernier passage de validation est effectué afin que les clients reçoivent la vision la plus actuelle disponible à ce moment-là.

Taille du marché des barres céréalières selon Mordor Intelligence comparée à d'autres estimations publiées

Les chiffres publiés sur les barres céréalières diffèrent souvent car les entreprises ne tracent pas la ligne de catégorie de la même manière, et parce qu'elles utilisent des points de prix et des pondérations de canaux différents lors de la conversion du volume en valeur. Les différences dans le calendrier de l'année de référence et dans la manière de traiter l'inflation ajoutent également de la dispersion, même lorsque le récit de croissance semble similaire.

Les barres énergétiques et nutritionnelles qui ne sont pas à dominante céréalière sont exclues du périmètre de Mordor Intelligence, ce qui explique en partie pourquoi certains totaux publiés sont plus élevés lorsque des barres de collation plus larges sont comptées dans le même ensemble. Des écarts apparaissent également lorsqu'une estimation applique un prix moyen mondial unique, s'appuie sur des hypothèses d'expansion agressives pour le commerce en ligne, ou ne revérifie pas les changements de mix régional qui modifient la valeur combinée d'une année à l'autre.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 10,01 milliards de USD (2025) | |

| Éditeur sectoriel A | 14,08 milliards de USD (2025) | Utilise un cadre de produits plus large qui inclut les barres énergétiques et nutritionnelles aux côtés des barres de petit-déjeuner ou de céréales, ce qui augmente généralement le total de valeur en raison des formats fonctionnels à prix premium. |

| Éditeur mondial B | 19,22 milliards de USD (2025) | Combine les barres de collation et les barres énergétiques ou nutritionnelles dans le même cadre de produits et applique une couverture de canaux plus large, ce qui peut augmenter le prix combiné et étendre le pool de demande comptabilisé. |

La comparaison montre que la majeure partie de l'écart s'explique par ce qui est considéré comme une barre céréalière par rapport aux catégories de barres de collation adjacentes, suivi de la manière dont la tarification combinée est construite à partir du mix des canaux et des produits. En maintenant le pool de demande lié aux barres à dominante céréalière puis en recoupant la valeur à l'aide d'intrants de prix et de mix réalistes, l'estimation reste plus facile à reproduire et à expliquer.

Questions clés auxquelles répond le rapport

Quelle est la projection de valeur mondiale pour le marché des barres céréalières d'ici 2031 ?

La catégorie devrait atteindre 13,03 milliards USD d'ici 2031, reflétant un TCAC de 4,46 % de 2026 à 2031.

Quel type de produit connaît la croissance la plus rapide dans les barres céréalières ?

Les « Autres barres », qui comprennent les formats protéinés et substituts de repas, devraient croître de 6,16 % par an jusqu'en 2031.

Quelle région est positionnée pour la croissance la plus élevée ?

L'Asie-Pacifique devrait afficher le TCAC le plus rapide de 5,82 % sur la période de prévision en raison de la hausse des revenus et de l'adoption de la culture fitness.

À quelle vitesse les canaux en ligne se développent-ils ?

À quelle vitesse les canaux en ligne se développent-ils ?

Dernière mise à jour de la page le: