Taille et parts du marché des aéroglisseurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

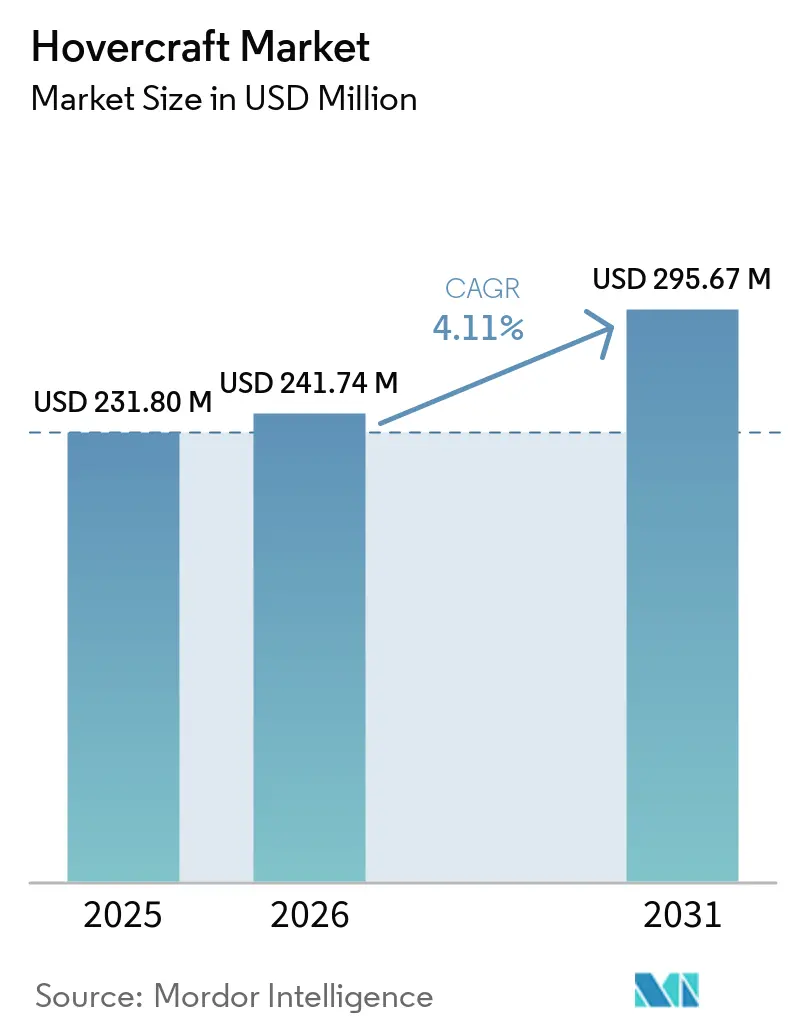

| Taille du Marché (2026) | 241.74 Millions de dollars américains |

| Taille du Marché (2031) | 295.67 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.11% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des aéroglisseurs par Mordor Intelligence

La taille du marché des aéroglisseurs devrait passer de 231,80 millions USD en 2025 à 241,74 millions USD en 2026 et devrait atteindre 295,67 millions USD d'ici 2031, à un CAGR de 4,11 % sur la période 2026-2031. La recapitalisation des flottes militaires, les dépenses municipales en matière de réponse aux inondations, la logistique des éoliennes offshore et les innovations en matière de propulsion convergent pour élargir la demande au-delà des clients traditionnels de la défense. Les engins de taille moyenne dominent les besoins de transport de la défense, tandis que les petites unités électriques se multiplient au sein des flottes d'urgence municipales. Les moteurs diesel alimentent encore la majorité du parc installé, mais les configurations entièrement électriques gagnent du terrain à mesure que la densité énergétique des batteries dépasse 300 Wh/kg. La région Asie-Pacifique reste le plus grand bloc de clients, tandis que le Moyen-Orient et l'Afrique enregistrent la croissance des revenus la plus rapide, les opérateurs offshore délaissant les hélicoptères au profit des navires à effet de surface pour les transferts d'équipage. L'intensité concurrentielle s'accroît à mesure que les hydrofoils et les engins à effet de sol s'engagent sur des routes côtières à grande vitesse, poussant les acteurs établis à accélérer leurs mises à niveau zéro émission.

Principaux enseignements du rapport

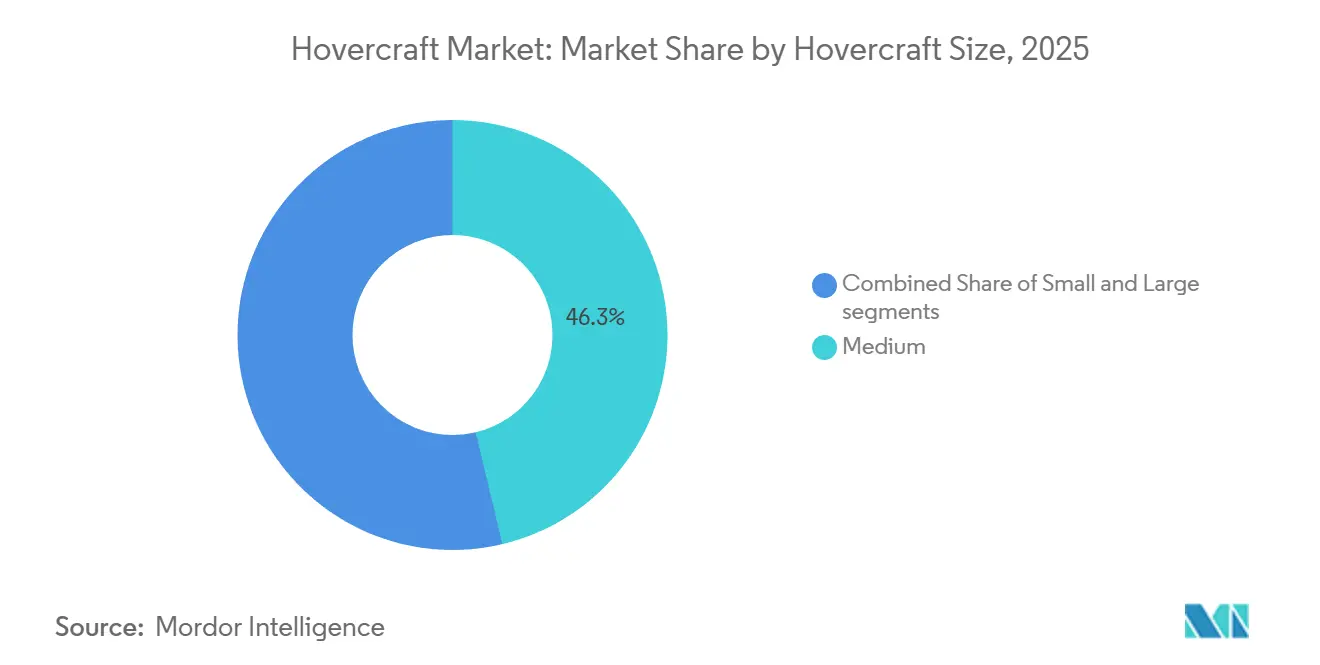

- Par taille d'aéroglisseur, les engins de taille moyenne ont dominé avec une part de revenus de 46,27 % en 2025 ; les petits engins devraient se développer à un CAGR de 5,23 % jusqu'en 2031.

- Par application, la défense et la sécurité représentaient 37,44 % de la part du marché des aéroglisseurs en 2025 ; le soutien aux énergies offshore devrait afficher un CAGR de 5,24 % jusqu'en 2031.

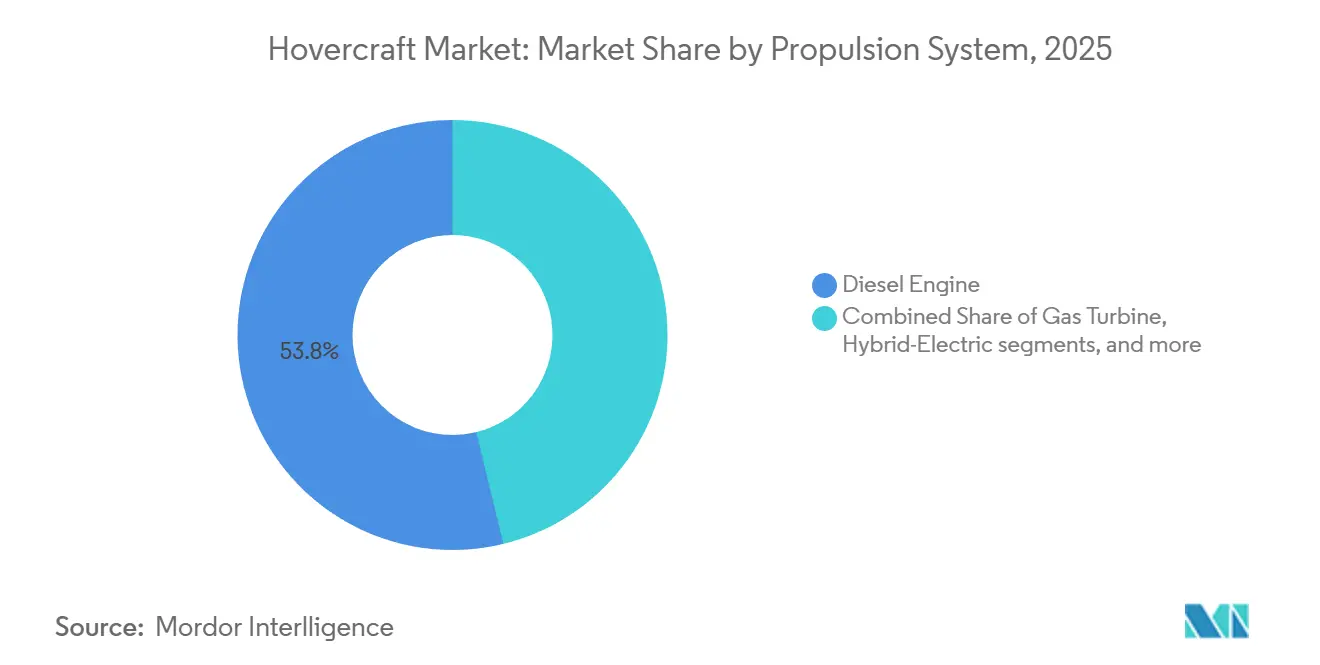

- Par système de propulsion, les moteurs diesel représentaient 53,81 % du parc installé en 2025 ; les modèles entièrement électriques devraient croître à un CAGR de 9,11 % sur la période de prévision.

- Par utilisateur final, les acheteurs militaires représentaient 61,23 % des ventes en 2025 ; les opérateurs commerciaux devraient progresser à un CAGR de 4,87 % jusqu'en 2031.

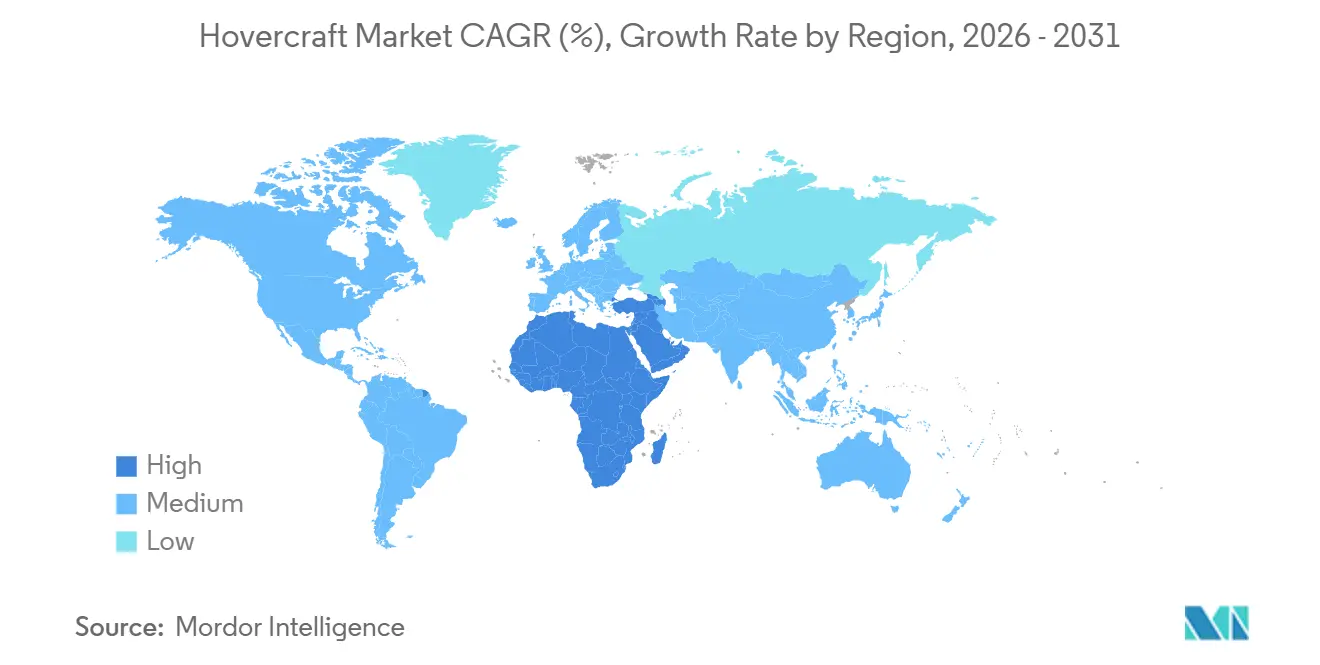

- Par géographie, l'Asie-Pacifique a capté 33,11 % de la demande en 2025 ; le marché des aéroglisseurs au Moyen-Orient et en Afrique devrait se développer à un CAGR de 6,01 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des aéroglisseurs

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante de transport amphibie face aux inondations liées au changement climatique | +1.2% | Mondial, avec un accent sur l'Asie du Sud, l'Asie du Sud-Est et l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Cycles de remplacement des flottes militaires pour les engins d'assaut modernes | +0.9% | Amérique du Nord, Asie-Pacifique, Europe | Long terme (≥ 4 ans) |

| Avancées en matière de propulsion électrique et à hydrogène à faible bruit | +0.7% | Europe, Amérique du Nord, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Assouplissement des réglementations soutenant les services commerciaux de transport de passagers | +0.4% | Europe, Asie-Pacifique, Moyen-Orient | Court terme (≤ 2 ans) |

| Besoins en logistique offshore énergétique et polaire | +0.6% | Moyen-Orient, Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Investissement accru dans la réponse aux urgences liées aux inondations | +0.5% | Asie-Pacifique, Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de transport amphibie portée par les inondations liées au changement climatique

Des précipitations extrêmes ont poussé les villes côtières à rechercher des engins tout-terrain capables de traverser des rues submergées, des canaux encombrés de débris et des rivières prises dans les glaces. Le programme de gestion des catastrophes financé par PROTECT en Inde et le fonds de résilience de 9 milliards USD du Département des transports des États-Unis (DoT) créent tous deux des voies de subvention pour l'acquisition municipale d'aéroglisseurs.[1] Département des transports des États-Unis, « Plan d'adaptation climatique 2024-2027 », transportation.gov Les agences provinciales et de comté aux Pays-Bas et au Royaume-Uni testent des flottes de sauvetage à coussin d'air pour les scénarios de rupture de digue, là où les bateaux tirent trop d'eau et où les véhicules à roues s'enlisent dans la boue. Des modèles de location émergent car les événements d'inondation sont épisodiques, permettant aux villes de se doter de capacités sans immobilisation permanente de capital. Les pics de demande se concentrent en Asie du Sud et du Sud-Est pendant les saisons de mousson et le long de la côte du Golfe des États-Unis pendant les mois d'ouragan, créant une fenêtre de déploiement prévisible mais courte. Les fabricants qui fournissent des petits engins modulaires et rapidement déployables sont bien placés pour capter ce flux de revenus cyclique mais résilient.

Cycles de remplacement des flottes militaires pour les aéroglisseurs d'assaut et de logistique modernes

Le programme Ship-to-Shore Connector (SSC) de la Marine américaine illustre le calendrier typique d'une décennie pour la recapitalisation de la défense. La première unité expérimentale a navigué en 2020, et les livraisons dans le cadre de la commande de suivi de 394,3 millions USD devraient se poursuivre jusqu'en 2030. Les coques SSC modernes peuvent soulever 74 tonnes, suffisamment pour supporter un char M1A2, tout en réduisant de moitié le nombre de boîtes de vitesses, ce qui réduit les coûts de maintenance sur le cycle de vie. Le lancement en décembre 2024 du navire d'assaut amphibie de Type 076 par la Chine élargit la course aux armements dans le Pacifique en ajoutant un puits de pont dimensionné pour les engins de débarquement et les aéroglisseurs. Les États nordiques suivent la tendance ; la Finlande a commandé trois unités de 12,7 m adaptées à l'Arctique auprès de Griffon Marine en 2025 pour des missions de patrouille sur glace. Bien que les budgets de défense absorbent mieux les dépassements de coûts que les caisses municipales, des programmes concurrents tels que le Polar Security Cutter aux États-Unis détournent des fonds, ralentissant les acquisitions d'aéroglisseurs auxiliaires.

Avancées dans les technologies de propulsion électrique et à hydrogène à faible bruit

Les limites de bruit côtier inférieures à 75 dB(A) excluent les aéroglisseurs diesel traditionnels de nombreuses routes de navetteurs et d'écotourisme. Le consortium ZEHPHyr équipe des engins de 12 et 80 places de piles à combustible à hydrogène et de batteries haute puissance après avoir obtenu une subvention, visant une preuve de concept commerciale après 2025.[2] Aquatera, « Le projet de faisabilité d'un aéroglisseur à hydrogène obtient le feu vert », aquatera.co.uk Les premiers essais montrent des réductions de 20 à 30 dB par rapport au diesel, les ventilateurs électriques éliminant le bruit de la combustion. La Garde côtière canadienne étudie des options entièrement à batterie et hybrides pour sa flotte de nouvelle génération, en accord avec la trajectoire zéro émission nette 2050 de l'OMI. Les batteries d'une capacité de 250 à 280 Wh/kg permettent déjà une autonomie de 100 milles nautiques pour les coques de moins de 15 mètres, et les feuilles de route du secteur prévoient des cellules à état solide de 400 Wh/kg d'ici 2028, ce qui permettrait de desservir des routes de classe moyenne. L'infrastructure reste un goulot d'étranglement ; le soutage en hydrogène est disponible dans moins de 10 ports commerciaux dans le monde, entraînant une augmentation d'environ 20 % des coûts d'exploitation par rapport au diesel.

Besoins croissants en logistique offshore énergétique et polaire

Le développement de l'éolien offshore en mer du Nord, dans le Golfe Arabique et sur la côte atlantique des États-Unis déplace les transferts d'équipage des hélicoptères vers les navires à effet de surface, ce qui réduit la consommation de carburant et les temps d'arrêt liés aux conditions météorologiques. Les trois unités AIRCAT 35 de Strategic Marine, livrées en Angola pour 45 millions USD, transportent 80 techniciens à 50 nœuds et réduisent les budgets hélicoptère de plusieurs millions. ADNOC équipe le premier engin de débarquement autonome de 60 m de la région d'une propulsion hybride-électrique, promettant une réduction de 30 % des émissions de CO2 lors de son lancement en 2026. Les routes commerciales arctiques ajoutent une autre dimension : le Husky-10 de Rostec, homologué à –50 °C, est prêt pour la production en série afin de desservir les avant-postes de la Route maritime du Nord. Une étude de Nature de 2024 prévoit une navigabilité arctique toute l'année après 2065, suggérant une demande à long terme pour des engins à faible tirant d'eau capables de glisser sur des plaques de glace nouvellement formées. Les entreprises logistiques qui débloquent des opérations persistantes à haute latitude bénéficieront d'un avantage de premier entrant dans les domaines minier, de la recherche et de la réponse aux urgences.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Bruit d'exploitation élevé et restrictions environnementales dans les régions côtières | -0.6% | Europe, Amérique du Nord, Asie-Pacifique | Court terme (≤ 2 ans) |

| Pénurie de pilotes certifiés et de techniciens de maintenance spécialisés | -0.5% | Mondial | Moyen terme (2 à 4 ans) |

| Concurrence des véhicules à effet de sol et des navires à hydrofoil | -0.4% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Volatilité des coûts du carburant affectant les cycles d'approvisionnement militaire | -0.3% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Bruit d'exploitation élevé et restrictions environnementales dans les régions côtières

Les ventilateurs à turbine à gaz et diesel à régime élevé dépassent régulièrement 85 dB(A), enfreignant la limite de 75 dB(A) en navigation du Service des parcs nationaux des États-Unis et des règles comparables en Californie et en Scandinavie.[3]Service des parcs nationaux des États-Unis, « Réglementations sur le bruit », nps.gov Les autorités portuaires de Southampton, San Francisco et Osaka ont imposé des couvre-feux saisonniers qui réduisent les excursions touristiques et les horaires de ferry. Les opérateurs cherchant à se conformer doivent déclasser les moteurs, ajouter des boucliers acoustiques ou passer à des entraînements électriques, chaque option imposant des pénalités d'autonomie ou de coût. Hovertravel, le plus ancien service de transport de passagers au monde, poursuit ses opérations sur le Solent sous la surveillance de la communauté et étudie désormais la remotorisation de sa flotte avec une technologie batterie-électrique pour préserver sa route vieille de 60 ans. À moins que les retrofits zéro émission n'atteignent la parité économique d'ici 2028, les opérateurs pourraient détourner leurs investissements vers des alternatives à hydrofoil qui naviguent sous des plafonds de bruit plus stricts.

Pénurie de pilotes certifiés et de techniciens de maintenance spécialisés

Le pilotage d'un aéroglisseur combine la navigation maritime avec le contrôle de tangage et de portance de type aéronautique, mais peu d'autorités nationales proposent des qualifications spécifiques au type. Le NVIC 20-14 de la Garde côtière américaine fixe des critères pour les engins à grande vitesse, mais seule une poignée d'écoles proposent des cours spécifiques aux aéroglisseurs. Les compétences en maintenance des jupes sont tout aussi rares ; le tissu caoutchouté se dégrade rapidement sur la glace ou le corail, nécessitant des équipements de réparation et des techniques de collage thermique peu familières aux chantiers navals conventionnels. Griffon Marine limite les garanties de jupe à 500 heures, transférant le coût de remplacement aux opérateurs dans des environnements difficiles. Les lacunes en main-d'œuvre entraînent des temps d'arrêt plus élevés, ce qui gonfle les coûts d'exploitation commerciaux d'environ 12 à 15 %. Sans programmes académiques coordonnés et soutien des fabricants, les pénuries de compétences continueront de plafonner les ajouts de capacité à moyen terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par taille d'aéroglisseur : les petits engins progressent à mesure que les municipalités priorisent la réponse aux inondations

Les unités de taille moyenne ont sécurisé 46,27 % des revenus de 2025 grâce aux missions de défense et de logistique offshore, tandis que le segment des petits engins devrait croître à un CAGR de 5,23 % à mesure que les villes adoptent des flottes de sauvetage électriques et que les utilisateurs de loisirs passent à des modèles zéro émission, renforçant l'élan sur le marché des aéroglisseurs.[4]Commandement des systèmes navals de combat, « Mises à jour du programme Ship to Shore Connector », navsea.navy.mil Les coques de taille moyenne, telles que le SSC de 74 tonnes, resteront intégrales aux stratégies de projection de force, et le Husky-10 russe démontre comment les besoins en charge utile arctique soutiennent la demande de taille moyenne.

Les petits modèles de moins de 15 mètres remportent des appels d'offres à budget contraint des agences finlandaises et canadiennes soucieuses de patrouilles à réponse rapide. Le poids des batteries évolue linéairement avec le volume de la coque, permettant aux empreintes compactes d'atteindre plus tôt les seuils d'autonomie de 100 milles nautiques, alimentant ainsi l'expansion du marché des aéroglisseurs au niveau municipal. Les grands engins font face à une base de clients en contraction en dehors de la Chine et de la Russie, car les ponts des navires amphibies mères restent limités. En conséquence, les producteurs qui maîtrisent la production modulaire de petits engins sont bien placés pour capter des commandes croissantes sans le délai pluriannuel des marchés publics de défense.

Par application : le soutien aux énergies offshore dépasse la défense à mesure que les parcs éoliens se multiplient

La défense a conservé 37,44 % de la valeur 2025. Néanmoins, le soutien aux énergies offshore devrait afficher un CAGR de 5,24 % jusqu'en 2031, le plus rapide parmi les usages suivis, à mesure que les opérateurs de parcs éoliens passent des hélicoptères aux navettes à effet de surface à grande vitesse. Les ferries passagers, illustrés par Hovertravel, subissent la pression des concurrents à hydrofoil qui promettent un bruit et des coûts de carburant plus faibles.

La recherche et le sauvetage (SAR) et le levé topographique restent des niches mais sont stratégiquement vitaux, notamment à mesure que les routes polaires deviennent plus accessibles. L'économie du transfert d'équipage offshore génère des contrats récurrents qui répartissent le coût en capital sur des rotations quotidiennes, contrastant avec les achats épisodiques de la défense. Les opérateurs de segment qui peuvent certifier des coques à la fois selon l'OMI et les sociétés de classification de l'éolien offshore ancreront des marges premium, soulignant un pivot de la demande qui diversifie la part du marché des aéroglisseurs loin de la dépendance militaire traditionnelle.

Par système de propulsion : l'entièrement électrique progresse fortement à mesure que les batteries dépassent 300 Wh/kg

Les moteurs diesel représentaient 53,81 % de la flotte 2025, mais les constructions entièrement électriques devraient enregistrer un CAGR de 9,11 % jusqu'en 2031, la trajectoire la plus forte au sein du secteur des aéroglisseurs. Les projets à hydrogène restent à l'échelle pilote car les coûts de soutage à terre avoisinent 30 USD par kilogramme, tandis que les ponts hybrides-électriques permettent de conserver l'autonomie diesel sur les routes offshore.

Les régulateurs au Royaume-Uni et en Norvège ont publié des feuilles de route de décarbonation, qui influencent les spécifications d'approvisionnement privilégiant la disponibilité zéro émission. La taille du marché des aéroglisseurs pour les engins électriques est portée par les opérateurs municipaux, dont les cycles de service dépassent rarement 50 milles nautiques. Le diesel dominera encore les missions de levage lourd et à longue portée, mais les équipementiers qui obtiennent la classification de sécurité des batteries et une acoustique des moteurs de ventilateur inférieure à 70 dB façonneront les futurs appels d'offres.

Par utilisateur final : les opérateurs commerciaux progressent à mesure que les cadres réglementaires mûrissent

Les entités militaires ont acheté 61,23 % des unités en 2025, mais les clients commerciaux devraient afficher un CAGR de 4,87 % à mesure que les réformes de certification et la demande logistique offshore convergent. Les routes passagers, l'énergie offshore et la location pour la réponse aux inondations s'alignent toutes sur des modèles commerciaux offrant un retour sur capital investi mesurable, ce qui contraste avec les longs cycles budgétaires de la défense.

Les orientations VTOL 2025 de l'EASA clarifient les voies pour les services commerciaux à coussin d'air, réduisant les coûts de conformité et stimulant les investissements dans les flottes en Europe, en Australie et dans le Golfe. Le marché des aéroglisseurs dispose désormais de pools de location qui redéploient les actifs entre la saison des inondations et les travaux offshore, lissant l'utilisation et les flux de trésorerie. Les commandes militaires offrent encore des prix unitaires plus élevés, mais le volume commercial accélérera la diversification et atténuera le risque politique dans les carnets de commandes des équipementiers.

Analyse géographique

La région Asie-Pacifique représentait 33,11 % des livraisons de 2025, la Chine, le Japon et l'Inde ayant renforcé leurs capacités amphibies et de réponse aux catastrophes. Les programmes navals de la région, notamment le lancement du Type 076 par la Chine, ancrent la demande de base, tandis que les commandes municipales émergentes en Asie du Sud ajoutent un volume incrémental. Cependant, le leadership en part de marché des aéroglisseurs est progressivement contesté par le Moyen-Orient et l'Afrique, qui devraient croître à un CAGR de 6,01 %, portés par les contrats de transfert d'équipage pétrolier offshore et les patrouilles de sécurité en mer Rouge.

Les opérateurs du Golfe, tels qu'ADNOC et Saudi Aramco, quantifient les économies sur les coûts des hélicoptères à des dizaines de millions de dollars annuellement, ce qui incite à de nouveaux investissements dans des navires de transport d'équipage hybrides-électriques. Le déploiement de l'AIRCAT 35 en Angola reflète des conditions économiques similaires dans les zones pétrolières d'Afrique de l'Ouest. L'Europe, bien que freinée par un contrôle environnemental plus strict, maintient un pipeline régulier via les marchés publics de patrouille arctique et le service passagers de longue date sur le Solent.

L'Amérique du Nord bénéficie du cycle de renouvellement de la flotte SSC et des études canadiennes sur les conceptions zéro émission. Cependant, les réallocations budgétaires de la Garde côtière américaine vers les brise-glaces ralentissent les achats d'aéroglisseurs auxiliaires, modérant l'expansion régionale. L'Amérique du Sud reste sous-pénétrée, où les bateaux en acier à faible tirant d'eau sous-coupent les coûts d'acquisition des navires à coussin d'air. Dans l'ensemble, le marché des aéroglisseurs reflète de plus en plus les tendances mondiales d'investissement énergétique, avec des corridors à forte croissance liés aux hubs d'éoliennes et d'hydrocarbures.

Paysage concurrentiel

Le marché des aéroglisseurs est modérément consolidé. Cinq fournisseurs établis - Textron Systems Corporation (Textron Inc.), Neoteric Hovercraft Inc., The British Hovercraft Company Ltd., Griffon Hoverwork Ltd. et Airlift Hovercraft Pty Ltd. - représentent une part importante de la demande, principalement grâce à des contrats exclusifs militaires et gouvernementaux. Textron Systems Corporation (Textron Inc.) ancre les contrats de défense américains, tandis que Griffon Hoverwork Ltd. mène les marchés publics gouvernementaux européens et Rostec pilote les solutions arctiques.

La différenciation stratégique est centrée sur la R&D en propulsion et l'alignement réglementaire. Griffon Marine collabore avec Aquatera et Bramble Energy sur des prototypes à hydrogène pour se positionner sur les routes côtières zéro émission. Textron dépose des brevets sur les entraînements hybrides mais reste lié aux programmes militaires à turbine à gaz. L'initiative d'engin de débarquement autonome d'ADNOC signale une innovation portée par les opérateurs qui pourrait contourner les constructeurs traditionnels. Les développeurs d'hydrofoils Regent et Artemis concourent pour les routes passagers avec 9 milliards USD de précommandes, injectant une pression concurrentielle qui accélère les cycles de renouvellement des produits.

Les partenariats avec les sociétés de classification et les intégrateurs de batteries sont désormais aussi critiques que l'expertise en coques composites. Les fournisseurs qui sécurisent l'approvisionnement en batteries à un prix inférieur à 120 USD/kWh ou obtiennent des certificats de bruit à des niveaux inférieurs à 70 dB(A) capteront les segments premium. À l'inverse, les fournisseurs lents à pivoter risquent d'être relégués à des niches à faible marge et à forte consommation de carburant à mesure que le marché des aéroglisseurs s'oriente vers des corridors électrifiés et réglementés.

Leaders du secteur des aéroglisseurs

Textron Systems Corporation (Textron Inc.)

Neoteric Hovercraft Inc.

The British Hovercraft Company Ltd.

Griffon Hoverwork Ltd.

Airlift Hovercraft Pty Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2025 : Griffon Marine a obtenu un contrat de la Garde des frontières finlandaise (FBG) pour construire et livrer trois aéroglisseurs de classe 2000TD, toutes les unités étant prévues pour livraison entre 2026 et 2027.

- Mars 2025 : La Marine américaine a reçu son 13e Ship to Shore Connector, LCAC 112, de Textron Systems Corporation (Textron Inc.), après des essais de réception réussis. Cette unité du programme SSC remplace les LCAC existants tout en intégrant des matériaux modernes, des systèmes de propulsion et des technologies embarquées.

- Août 2023 : La Marine américaine a attribué à Textron Systems Corporation (Textron Inc.) un contrat de 394,2 millions USD pour construire neuf navires LCAC 100, faisant suite à des commandes précédentes en 2023 et 2024. L'achèvement de la construction est prévu pour septembre 2030.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des aéroglisseurs comme le chiffre d'affaires généré par les véhicules à coussin d'air nouvellement fabriqués, qui se déplacent sur une nappe continue d'air pressurisé et peuvent transiter de manière fluide entre l'eau, la glace, les marécages et la terre ferme. Ces plateformes sont comptabilisées au moment de la vente initiale, y compris les engins spécialement conçus pour le transport militaire, le transport civil, le soutien aux énergies offshore, la réponse aux catastrophes et les opérations de loisirs.

Les véhicules qui obtiennent leur portance par effet de sol (wing-in-ground effect), les hoverboards personnels, ainsi que les engins rénovés ou d'occasion sont exclus de ce périmètre.

Aperçu de la segmentation

- Par taille d'aéroglisseur

- Petit

- Moyen

- Grand

- Par application

- Défense et sécurité

- Services de ferry passagers

- Soutien aux énergies offshore

- Recherche et sauvetage

- Levé topographique et cartographie

- Gestion agricole et environnementale

- Par système de propulsion

- Moteur diesel

- Turbine à gaz

- Hybride-électrique

- Entièrement électrique

- Pile à combustible à hydrogène

- Par utilisateur final

- Militaire

- Commercial

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- France

- Allemagne

- Italie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des constructeurs d'aéroglisseurs, des architectes navals, des officiers de garde-côtes et des prestataires logistiques offshore en Amérique du Nord, en Europe et en Asie-Pacifique. Ces entretiens ont permis de valider les prix de vente moyens, de clarifier les durées de vie typiques des flottes et de tester nos hypothèses sur les variations de la demande liées aux charges utiles, à la suite de l'augmentation des budgets de défense.

Recherche documentaire

Nous avons commencé par des sources gouvernementales ouvertes telles que les communiqués de contrats du United States Department of Defense, les codes commerciaux Eurostat pour HS-880590 et le registre des navires du United Kingdom Maritime & Coastguard Agency, qui révèlent les volumes d'approvisionnement et les déploiements sur les routes. Des associations professionnelles telles que l'International Maritime Rescue Federation et la Society of Naval Architects & Marine Engineers fournissent des données sur le nombre de missions de sauvetage et les tendances en matière de matériaux de coque. Les rapports 10-K des entreprises, les présentations aux investisseurs et les articles de presse réputés récupérés via Dow Jones Factiva ont complété ces données. Lorsque les revenus des fournisseurs étaient opaques, D&B Hoovers nous a aidés à estimer les ventes par segment. Les sources citées sont données à titre illustratif ; de nombreuses publications supplémentaires ont été consultées pour corroborer les chiffres et combler les lacunes.

Dimensionnement du marché et prévisions

Nous avons construit un modèle descendant (top-down) qui part des enveloppes de dépenses nationales en matière de défense et de transport commercial, suivi d'évaluations des taux de pénétration qui traduisent les budgets en acquisitions probables d'aéroglisseurs. Des vérifications ascendantes (bottom-up) sélectives, des consolidations de revenus de fournisseurs et des échantillons de prix de vente moyens (ASP) × livraisons unitaires, sont ensuite utilisées pour affiner les totaux. Les variables clés comprennent : (1) les dépenses d'investissement en défense par branche, (2) le nombre de lignes de ferry passagers de moins de 50 km, (3) les ajouts de plateformes énergétiques offshore, (4) les incidents de recherche et de sauvetage signalés, et (5) le prix de vente unitaire moyen par taille d'engin. Une régression multivariée avec superposition ARIMA projette chaque facteur jusqu'en 2030 ; le consensus d'experts définit les limites des scénarios lorsque les données sont volatiles. Lorsque les répartitions par fournisseur étaient manquantes, nous avons proratisé les ventes en utilisant les parts d'expédition historiques et vérifié à nouveau les chiffres auprès des distributeurs régionaux.

Validation des données et cycle de mise à jour

Les résultats passent par trois révisions analytiques qui comparent les revenus modélisés avec des bases de données indépendantes de lancement de navires et des déclarations douanières. Les anomalies déclenchent des rappels auprès des contacts du secteur avant validation. Les rapports sont actualisés chaque année, et les événements importants tels que les grandes commandes navales donnent lieu à des mises à jour intermédiaires ; une vérification finale est effectuée juste avant la livraison au client.

Pourquoi notre référence de base sur les aéroglisseurs est fiable

Les valeurs de marché publiées diffèrent parce que les entreprises définissent les classes d'engins, convertissent les devises et actualisent les données selon des calendriers divergents.

Les principaux facteurs d'écart comprennent le traitement variable des programmes militaires sur mesure, l'inclusion ou l'exclusion des réaménagements de passagers commerciaux, et les ajustements d'inflation incohérents.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 229,79 M USD (2025) | Mordor Intelligence | - |

| 167,6 M USD (2024) | Global Consultancy A | Recours plus large aux exportations unitaires historiques ; exclut les engins de soutien aux énergies offshore |

| 282,6 M USD (2025) | Industry Association B | Comptabilise les navires expérimentaux à effet de sol (wing-in-ground effect) et applique les prix catalogue sans normalisation régionale des ASP |

Ces comparaisons montrent que l'alignement précis du périmètre de Mordor, la modélisation mixte et la cadence de mise à jour annuelle produisent une référence de base équilibrée et transparente que les décideurs peuvent retracer et reproduire en toute confiance.

Questions clés auxquelles répond le rapport

Quelle est la prévision de revenus mondiale pour les aéroglisseurs d'ici 2031 ?

Le marché des aéroglisseurs devrait atteindre 295,67 millions USD en 2031, contre 241,74 millions USD en 2026, reflétant un CAGR de 4,11 %.

Quelle application devrait se développer le plus rapidement jusqu'en 2031 ?

Le soutien aux énergies offshore est en tête avec un CAGR projeté de 5,24 % à mesure que les opérateurs de parcs éoliens passent des hélicoptères aux navires de transport d'équipage à effet de surface.

À quelle vitesse les ventes d'aéroglisseurs entièrement électriques progressent-elles ?

Les modèles entièrement électriques sont sur la bonne voie pour un CAGR de 9,11 %, le taux le plus élevé parmi les types de propulsion, à mesure que les batteries dépassent une densité de 300 Wh/kg.

Quelle région devrait afficher la croissance la plus élevée sur la fenêtre de prévision ?

Le Moyen-Orient et l'Afrique sont positionnés pour un CAGR de 6,01 %, portés par la logistique pétrolière offshore et les patrouilles de sécurité en mer Rouge.

Quelle part de revenus les aéroglisseurs de taille moyenne détenaient-ils en 2025 ?

Les engins de taille moyenne représentaient 46,27 % des revenus mondiaux en 2025, ancrés par la demande de défense et de logistique offshore.

Qui sont les principaux fournisseurs dans les cycles d'approvisionnement de la défense ?

Textron Systems Corporation (Textron Inc.) domine les programmes américains, tandis que Griffon Hoverwork Ltd. sécurise les contrats européens.

Dernière mise à jour de la page le: