Taille et Part de Marché du Vodka Artisanal

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.57 Milliards de dollars |

| Taille du Marché (2031) | 8.55 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.42% CAGR |

| Marché à la Croissance la Plus Rapide | Europe |

| Plus Grand Marché | Amérique du Nord |

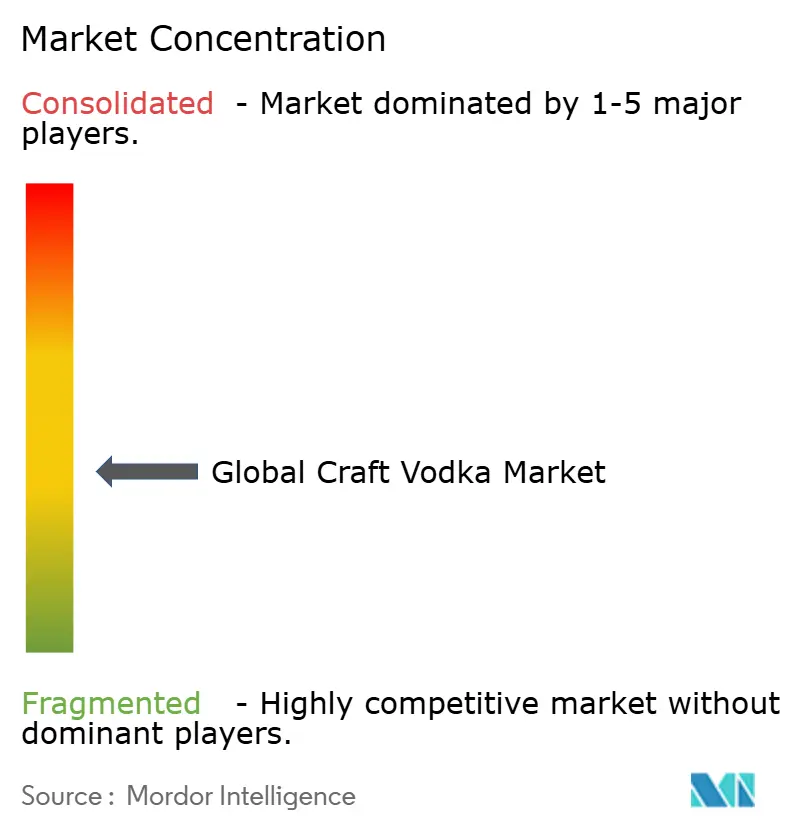

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Vodka Artisanal par Mordor Intelligence

La taille du marché du vodka artisanal devrait croître de 6,23 milliards USD en 2025 à 6,57 milliards USD en 2026 et devrait atteindre 8,55 milliards USD d'ici 2031 à un CAGR de 5,42 % sur la période 2026-2031. La hausse des revenus disponibles, une tendance mondiale à la premiumisation dans les boissons alcoolisées et un renforcement de la législation en matière de vente directe aux consommateurs orientent ces derniers vers des marques de petite production qui mettent en avant la provenance, la transparence et la complexité sensorielle. L'Amérique du Nord demeure la plus grande base régionale, bénéficiant d'une infrastructure de distribution mature. L'Europe est le territoire à la croissance la plus rapide, car le marché du vodka artisanal convertit la culture du cocktail, le tourisme et les priorités de durabilité en gains de parts de linéaire. L'innovation en matière de saveurs, les matières premières alternatives et l'engagement numérique aident les distillateurs indépendants plus jeunes à capter des occasions historiquement dominées par les marques grand public. La dynamique côté offre est renforcée par les allègements fiscaux pour les petits producteurs au Royaume-Uni et l'élargissement des privilèges des salles de dégustation en Californie, renforçant ainsi la résilience des flux de trésorerie.

Principaux Enseignements du Rapport

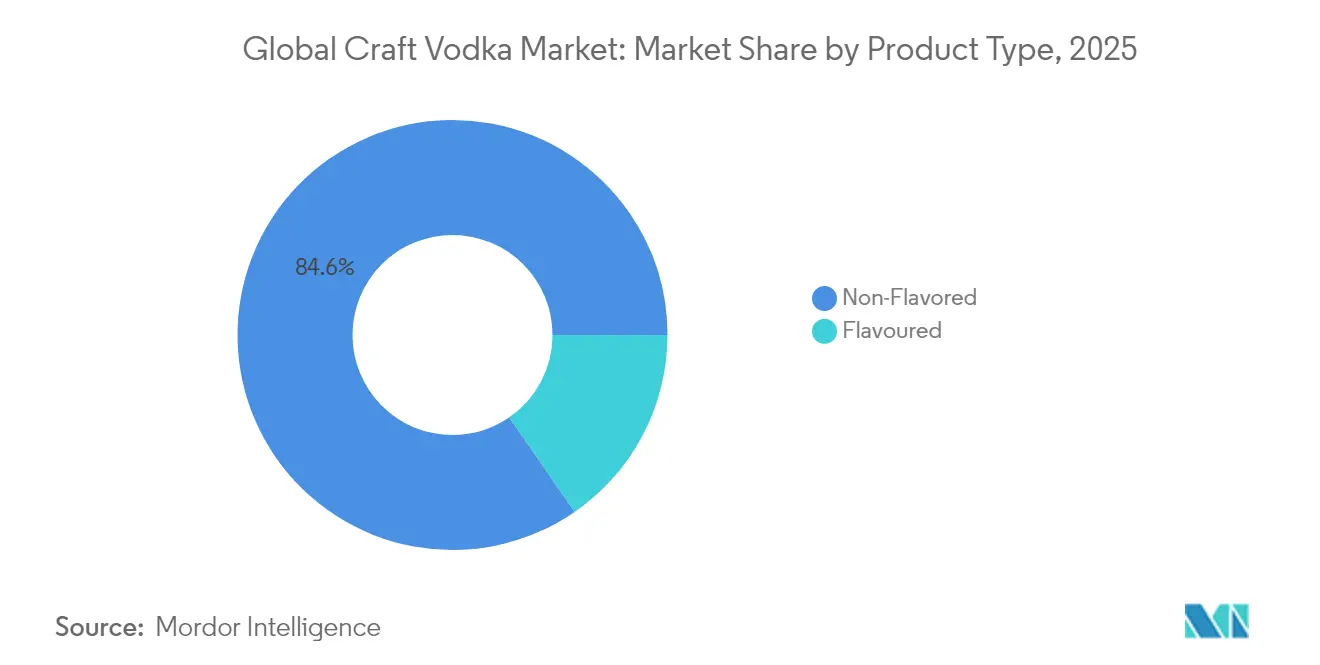

- Par type de produit, les spiritueux non aromatisés représentaient 84,62 % de la part de marché du vodka artisanal en 2025, tandis que les variantes aromatisées devraient croître à un CAGR de 5,85 % jusqu'en 2031.

- Par matière première, la production à base de céréales représentait 68,92 % de la taille du marché du vodka artisanal en 2025 ; les substrats alternatifs devraient progresser de 6,21 % par an jusqu'en 2031.

- Par utilisateur final, les hommes représentaient 68,96 % de la consommation en 2025, mais les femmes devraient progresser à un CAGR de 6,52 %, le rythme le plus rapide du segment.

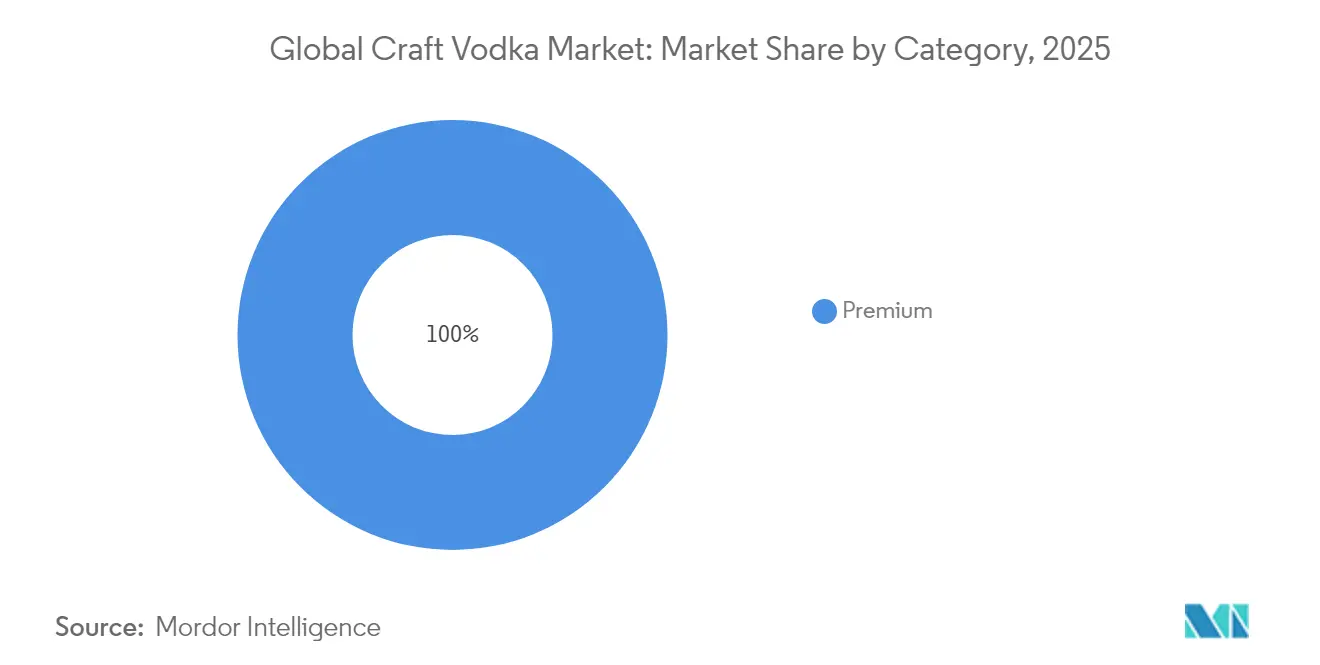

- Par catégorie, les marques grand public ont capté 58,05 % des revenus en 2025, tandis que les offres premium devraient s'accélérer à un CAGR de 7,11 % jusqu'en 2031.

- Par canal de distribution, le circuit off-trade représentait 85,73 % des revenus en 2025 ; le circuit on-trade se redresse à un CAGR de 5,66 % jusqu'en 2031 à mesure que les volumes de l'hôtellerie-restauration rebondissent.

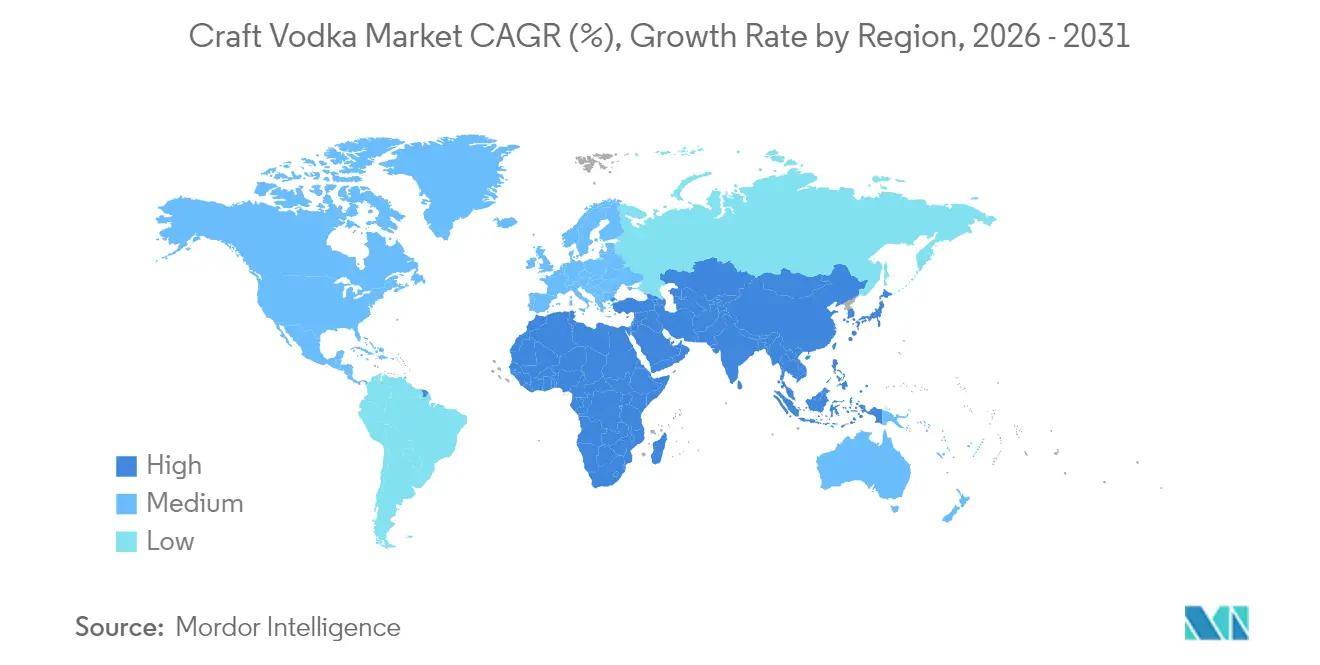

- Par géographie, l'Amérique du Nord était en tête avec 38,12 % de la part de marché du vodka artisanal en 2025, tandis que l'Europe progressera à un CAGR de 7,49 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial du Vodka Artisanal

Analyse de l'Impact des Moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Le nombre croissant de microbrasseries stimulant la demande de spiritueux artisanaux | +1.2% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Avancées technologiques en matière de production | +0.8% | Mondial | Long terme (≥4 ans) |

| Innovation en matière de saveurs et d'ingrédients | +0.9% | Mondial, gains précoces en Amérique du Nord | Court terme (≤2 ans) |

| Croissance du secteur du tourisme et de l'hôtellerie | +0.7% | Europe et Asie-Pacifique | Moyen terme (2-4 ans) |

| Durabilité et approvisionnement éthique | +0.6% | Europe et Amérique du Nord | Long terme (≥4 ans) |

| Expansion stratégique des chaînes de pubs et de bars | +0.5% | Mondial | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Le nombre croissant de microbrasseries stimulant la demande de spiritueux artisanaux

Aux États-Unis, la présence étendue de microbrasseries façonne le paysage commercial des marques de vodka émergentes. L'intégration de chaînes d'approvisionnement qui se recoupent, d'une narration portée par la communauté et d'expériences engageantes en salle de dégustation — caractéristiques clés de l'écosystème des microbrasseries — simplifie désormais l'entrée sur le marché pour les nouveaux producteurs de vodka. Pour les distillateurs à petite échelle ciblant une croissance régionale, les réseaux de distributeurs partagés et les accords de placement en rayon initialement conçus pour la bière artisanale ont considérablement réduit les barrières à l'entrée. Les États à forte concentration de brasseries, comme le Kentucky, illustrent les avantages stratégiques du regroupement géographique. Ces régions offrent un accès à des viviers de main-d'œuvre qualifiée, à des contrats d'ingrédients adjuvants établis et à des circuits touristiques robustes, qui renforcent tous la visibilité et la commercialisabilité des spiritueux locaux. Par ailleurs, les consommateurs habitués à rechercher des produits en édition limitée trouvent une valeur similaire dans les vodkas de domaine unique, permettant aux producteurs de positionner leurs offres à des prix premium. De plus, les récits de marque mettant en avant l'authenticité de la graine au verre s'alignent parfaitement avec les stratégies marketing des circuits de microbrasseries, stimulant l'engagement des consommateurs, encourageant les essais de produits et favorisant les achats répétés.

Avancées technologiques en matière de production

Les producteurs de vodka artisanale tirent parti d'alambics perfectionnés dotés d'un contrôle supérieur de la température et de la pression pour améliorer le processus de distillation, produisant des spiritueux plus purs et plus doux. Les systèmes automatisés garantissent une qualité constante d'un lot à l'autre tout en préservant l'intégrité de la production en petites séries. Les unités de distillation modernes et évolutives permettent aux producteurs d'augmenter leur production sans compromettre leur attrait artisanal. En adoptant des technologies innovantes, ils réduisent la consommation d'énergie et les déchets, abaissent les coûts de production et renforcent leur image de marque éco-responsable. Les systèmes de distillation continue dotés d'alambics brevetés produisent des spiritueux neutres à plus haute teneur en alcool tout en préservant les congénères essentiels au toucher en bouche, alliant savoir-faire artisanal et exigences de cohérence. Les contrôles de processus équipés de capteurs rationalisent la conformité aux réglementations sur la pureté des spiritueux neutres en ajustant les taux de reflux en temps réel, garantissant le respect des normes légales établies par HM Revenue and Customs. Ces gains d'efficacité opérationnelle contribuent à compenser les inconvénients d'une production à plus petite échelle et accélèrent les délais de retour à l'équilibre pour les distilleries émergentes.

Innovation en matière de saveurs et d'ingrédients

Les marques de vodka artisanale premium se différencient sur le marché en adoptant une expérimentation innovante des saveurs. Cela inclut l'utilisation d'infusions botaniques, de fruits distillés à froid et de céréales influencées par le terroir, qui ajoutent des caractéristiques uniques à leurs offres. L'Alcohol and Tobacco Tax and Trade Bureau (TTB) a récemment introduit des réglementations autorisant l'utilisation limitée de traitements au sucre ou à l'acide citrique. Ce changement réglementaire offre aux marques une flexibilité créative accrue tout en garantissant que la vodka conserve son profil neutre, caractéristique emblématique de la catégorie. Par ailleurs, les avancées dans les technologies analytiques, telles que la spectroscopie proche infrarouge développée par le Scotch Whisky Research Institute, permettent aux marques d'optimiser les processus de sélection des ingrédients. Ces technologies contribuent également à réduire les coûts associés aux panels sensoriels traditionnels, améliorant ainsi l'efficacité opérationnelle. De plus, des partenariats entre l'USDA et le TTB ont établi des voies claires pour la certification biologique. Cela permet aux marques d'intégrer des revendications de durabilité dans leur étiquetage, complétant leurs profils de saveurs uniques et séduisant le segment croissant des consommateurs soucieux de leur santé.

Croissance du secteur du tourisme et de l'hôtellerie

Avec la reprise des voyages de loisirs, les distilleries de destination capitalisent stratégiquement sur l'augmentation du flux de visiteurs pour stimuler les ventes de bouteilles à forte marge et favoriser une fidélité à long terme à la marque. Selon les données du Ministère du Tourisme de l'Inde, les loisirs, les vacances et les activités récréatives représentaient 46,2 % des arrivées de touristes étrangers en 2023, réaffirmant la position de l'Inde en tant que destination de vacances mondiale de premier plan[1]Source : Ministère du Tourisme, "India Tourism Data Compendium 2024", www.tourism.gov.in. En Europe, la synergie entre le tourisme patrimonial et les offres exclusives — telles que les programmes de fûts sur site et les éditions limitées en salle de dégustation — renforce l'attrait des distilleries en tant que destinations expérientielles. De même, dans la région Asie-Pacifique, les complexes hôteliers innovent en introduisant des menus de vodka premium « de la ferme au shaker », ciblant efficacement la demande croissante d'expériences de cocktails haut de gamme. Par ailleurs, les pénuries de personnel persistantes dans les bars ont incité les exploitants à privilégier les spiritueux accompagnés de systèmes de soutien complets. En réponse, les distillateurs proposent de manière proactive des modules de formation pour les barmans et des bibliothèques de recettes numériques, qui non seulement répondent aux défis opérationnels, mais renforcent également la fidélité à la marque parmi les professionnels de l'hôtellerie-restauration.

Analyse de l'Impact des Freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Réglementations gouvernementales strictes | -0.9% | Mondial | Long terme (≥4 ans) |

| Inclination des consommateurs vers les boissons saines | -0.7% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Problèmes de santé liés à la consommation excessive | -0.6% | Mondial | Moyen terme (2-4 ans) |

| Demande croissante de produits à faible teneur en alcool | -0.5% | Mondial | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Réglementations gouvernementales strictes

Les complexités réglementaires constituent des obstacles significatifs pour les producteurs de vodka artisanale. Les exigences d'étiquetage des allergènes et des informations nutritionnelles proposées par l'Alcohol and Tobacco Tax and Trade Bureau, avec une date limite de conformité fixée à cinq ans après la publication de la règle finale, augmentent les défis administratifs pour les petits producteurs. De plus, les variations des réglementations au niveau des États ajoutent aux difficultés de conformité. Par exemple, le projet de loi sénatorial 2869 du Mississippi établit des définitions des spiritueux artisanaux et des exigences en matière de permis qui diffèrent des normes fédérales. Par ailleurs, les lois étatiques favorisant les producteurs locaux créent des incertitudes juridiques au regard de la clause de commerce, comme l'illustre l'affaire Granholm v. Heald, qui portait sur la discrimination à l'encontre des fabricants hors État. Ces pressions réglementaires affectent de manière disproportionnée les petits producteurs disposant de ressources limitées en matière de conformité, restreignant potentiellement leurs possibilités d'entrée sur le marché et de croissance.

Inclination des consommateurs vers les boissons saines

Les directives canadiennes, qui classent la consommation d'alcool en zones de risque allant de « pas d'alcool » (aucun risque) à « 7 boissons ou plus par semaine » (risque élevé), mettent en évidence un changement significatif vers des habitudes de consommation soucieuses de la santé[2]Source : Statistique Canada, "Niveaux de consommation d'alcool au Canada", www.statcan.gc.ca. Ce changement remet de plus en plus en question la domination des catégories d'alcool traditionnelles sur le marché. Le Rapport sur la situation mondiale de l'alcool et de la santé de l'Organisation Mondiale de la Santé souligne l'importance de mettre en œuvre des interventions politiques pour lutter contre les dommages liés à l'alcool. Ces interventions ont accru les pressions réglementaires, contraignant le secteur à adopter des messages promouvant une consommation d'alcool réduite. Par conséquent, la demande d'alternatives à faible teneur en alcool est en hausse, présentant à la fois des opportunités et des défis pour les acteurs du marché. Alors que les catégories de spiritueux traditionnels peinent à s'adapter à ces préférences de consommateurs en évolution, les producteurs de vodka artisanale tirent parti de cette tendance en adoptant des stratégies de positionnement premium. En mettant l'accent sur une qualité supérieure et en s'alignant sur la préférence croissante pour la modération, ces producteurs répondent efficacement aux évolutions des habitudes de consommation sur le marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : L'Innovation Aromatisée Stimule le Positionnement Premium

Les expressions non aromatisées ont conservé 84,62 % des revenus de 2025, ancrant le marché du vodka artisanal comme le pilier des martinis classiques et des boissons long drink. Les gammes aromatisées, cependant, augmenteront leurs revenus à un CAGR de 5,85 % jusqu'en 2031, à mesure que les distillateurs lancent des botaniques naturels et des macérations de fruits uniques qui évitent les additifs artificiels. Dans les ensembles de données de vente au détail, les références à la verveine citronnée et au concombre-menthe se réapprovisionnent plus rapidement que les extensions vanille ou cerise traditionnelles, validant un pivot vers des profils plus nuancés. La demande de lancements saisonniers limités stimule le trafic en salle de dégustation et soutient des prix de bouteilles plus élevés qui renforcent les marges de la marque.

La dynamique de croissance s'aligne sur les révisions de l'Alcohol and Tobacco Tax and Trade Bureau (TTB) qui permettent une légère édulcoration tout en maintenant le standard neutre de la vodka, offrant aux producteurs la latitude d'ajouter une légère douceur et acidité sans dériver vers la classification liqueur. La stratégie répond aux signaux bien-être, en se concentrant sur les extraits de vrais fruits et les mentions d'étiquette propre plutôt que sur les saveurs à base de sirop épais.

Par Matière Première : La Domination des Céréales Face à l'Innovation des Alternatives

Les céréales restent la colonne vertébrale avec 68,92 % de la production en 2025, tirant parti des efficacités de coûts et de la familiarité des consommateurs avec les distillats de blé et de maïs. L'approvisionnement régional en céréales soutient les messages de durabilité et favorise les partenariats agriculteurs-distillateurs qui sécurisent un approvisionnement traçable à des contrats à terme négociés. Pourtant, des bases alternatives telles que le quinoa, le riz et même le lait s'infiltrent dans les calendriers de lancement, alimentant un CAGR de 6,21 % pour le segment « autres ».

L'adoption de ces substrats non conventionnels répond aux préoccupations croissantes des consommateurs concernant les allergènes et introduit des profils de saveurs uniques qui répondent aux préférences des consommateurs aventureux et expérimentaux. De plus, l'expertise technique fournie par le Scotch Whisky Research Institute sur l'optimisation des nouveaux amidons accélère le développement de recettes innovantes. Ce glissement vers une gamme plus large de matières premières diversifie non seulement le segment, mais crée également des opportunités significatives pour la spécialisation régionale et l'établissement de partenariats agricoles solides.

Par Utilisateur Final : Les Femmes Stimulent la Croissance de la Consommation

Les consommateurs masculins représentent 68,96 % de la consommation de vodka artisanale en 2025, reflétant les habitudes traditionnelles de consommation de spiritueux, tandis que les femmes représentent le segment démographique à la croissance la plus rapide avec un CAGR de 6,52 % jusqu'en 2031. Cette dynamique de genre reflète les tendances plus larges de consommation d'alcool. La croissance du segment féminin est corrélée à l'expansion de la culture du cocktail artisanal et à la présence croissante des femmes dans les rôles de leadership du secteur de l'hôtellerie-restauration.

Les consommatrices privilégient la qualité à la quantité, s'alignant sur le positionnement premium et les méthodes de production artisanales de la vodka artisanale. Les données canadiennes mettent en évidence des différences de consommation basées sur le genre, avec 20 % des hommes consommant 7 boissons ou plus par semaine contre 11 % des femmes, indiquant une préférence des femmes pour des occasions de consommation modérées et de haute qualité. Ce changement démographique présente une opportunité pour les producteurs artisanaux de développer des stratégies marketing qui mettent en avant le savoir-faire, la durabilité et la consommation responsable. L'évolution vers un marketing et un développement de produits inclusifs en termes de genre reflète des changements sociétaux plus larges, bénéficiant aux catégories de spiritueux premium qui se concentrent sur la qualité et l'authenticité plutôt que sur l'image de marque masculine traditionnelle.

Par Catégorie : Le Segment Premium Accélère la Croissance

Le marché grand public de la vodka détient une part de 58,05 % en 2025, reflétant les segments de consommateurs sensibles aux prix et les relations de distribution établies, tandis que les catégories premium stimulent la croissance à un CAGR de 7,11 % jusqu'en 2031. L'expansion du segment premium s'aligne sur les tendances plus larges du secteur des spiritueux, avec les marques Haut de Gamme Premium et Super-Premium du whisky américain. La vodka artisanale premium bénéficie de la tendance générale à la premiumisation affectant toutes les catégories de spiritueux, où les consommateurs privilégient de plus en plus la qualité, la provenance et les méthodes de production par rapport aux considérations de prix.

La domination du marché grand public est attribuée à l'utilisation répandue de la vodka comme spiritueux de mélange dans les applications à fort volume, tandis que la croissance du segment premium est alimentée par la consommation pure et l'utilisation dans les cocktails artisanaux, où les différences de qualité sont plus évidentes. Le portefeuille premium plus de MGP Ingredients, qui surpasse la croissance de la catégorie, met en évidence le succès des stratégies de positionnement premium, même si les ventes de spiritueux de marque font face à des défis liés à des niveaux de stocks élevés. La trajectoire du marché indique une polarisation croissante, avec des produits grand public axés sur la valeur d'un côté et des offres artisanales premium de l'autre, exerçant une pression accrue sur les marques de milieu de gamme des deux extrémités du spectre.

Par Canal de Distribution : La Domination du Circuit Off-Trade Contraste avec la Reprise du Circuit On-Trade

Les circuits off-trade représentent 85,73 % de la part de marché en 2025, reflétant les habitudes d'achat des consommateurs et l'accessibilité au détail, tandis que les établissements on-trade affichent une croissance de 5,66 % jusqu'en 2031 à mesure que les secteurs de l'hôtellerie-restauration se remettent des impacts de la pandémie. La domination du circuit off-trade découle de la commodité, des avantages tarifaires et de la présence élargie au détail des spiritueux artisanaux dans les caves à vins spécialisées et les épiceries premium. Les caves à vins spécialisées au sein du segment off-trade offrent des opportunités cruciales d'éducation à la marque et de positionnement premium pour les producteurs de vodka artisanale cherchant à se différencier des alternatives grand public.

La reprise du circuit on-trade souligne la ténacité du secteur de l'hôtellerie-restauration. Les établissements britanniques, soutenus par des initiatives gouvernementales telles que l'allègement énergétique et la réduction des taux d'imposition professionnels, s'efforcent de maintenir leurs activités. En Californie, les distillateurs artisanaux bénéficient d'une extension des droits de vente directe aux consommateurs, ouvrant des voies de distribution qui contournent le système traditionnel à trois niveaux. Ce changement promet non seulement des marges bénéficiaires améliorées, mais favorise également des liens directs avec les clients. À mesure que les préférences des consommateurs s'orientent vers la flexibilité d'achat et l'engagement multipoint avec les marques, l'évolution du secteur vers des stratégies omnicanales devient évidente.

Analyse Géographique

L'Amérique du Nord ancre le marché du vodka artisanal avec une part de revenus de 38,12 % en 2025. La position concurrentielle de la région est renforcée par des réseaux de distribution matures, des lancements de produits soutenus par des célébrités et un approvisionnement stable en maïs et en blé. Des États tels que la Californie et le Texas tirent parti des privilèges de vente directe aux consommateurs, réduisant la dépendance aux grossistes nationaux et permettant des modèles commerciaux rentables en salle de dégustation.

L'Europe devrait atteindre un taux de croissance annuel de 7,49 % jusqu'en 2031, porté par l'essor du tourisme expérientiel et l'influence croissante des consommateurs éco-conscients. Les voyageurs axés sur la durabilité s'engagent de plus en plus dans des visites de distilleries et achètent des bouteilles, contribuant à la croissance du marché. De plus, les messages cohérents de Spirits Europe sur la consommation responsable soutiennent les marques premium qui mettent l'accent sur la modération et le savoir-faire plutôt que sur les ventes à fort volume.

L'Asie-Pacifique offre un potentiel de croissance significatif, alimenté par l'expansion des segments de consommateurs à hauts revenus. La culture du cocktail en évolution dans la région crée des opportunités pour les marques de vodka premium. En Thaïlande et au Vietnam, où le tourisme prospère, la vodka à base de riz produite localement émerge comme un cadeau populaire, rivalisant avec les marques importées. Bien que les volumes de ventes actuels soient modestes, la croissance de la région dépasse les moyennes mondiales, soulignant son importance dans les années à venir. Des facteurs tels qu'une augmentation des arrivées de touristes, l'urbanisation et une classe moyenne en plein essor façonnent les tendances au Moyen-Orient et en Afrique, et en Amérique du Sud. De plus, l'influence des médias sociaux dans ces régions amplifie l'enthousiasme des consommateurs à explorer de nouvelles saveurs et variétés.

Paysage Concurrentiel

Le marché du vodka artisanal est modérément fragmenté, en raison de la présence de grands acteurs régionaux et nationaux dans différents pays. L'accent est mis sur les fusions, expansions, acquisitions et partenariats des entreprises, ainsi que sur le développement de nouveaux produits, en tant qu'approches stratégiques adoptées par les principales entreprises pour renforcer leur présence de marque auprès des consommateurs. Les principaux acteurs opérant sur le marché comprennent Diageo Plc, Pernod Ricard SA, William Grant and Sons Ltd, Suntory Global Spirits Inc et Heaven Hill Brands.

Les distillateurs privilégient l'authenticité à l'échelle en se concentrant sur les céréales régionales et les initiatives en matière d'énergie renouvelable. L'adoption de technologies telles que les alambics de dépouillement automatisés et le traçage des ingrédients par blockchain garantit la cohérence des lots tout en maintenant une image de marque artisanale. MGP Ingredients, fournisseur clé de spiritueux neutres pour de nombreuses marques artisanales, développe simultanément son portefeuille premium, soulignant son influence stratégique sur le marché.

Les producteurs en petites séries tirent parti du financement participatif et des émissions d'obligations locales pour financer des entrepôts de fûts et des centres d'accueil des visiteurs, diversifiant ainsi leurs sources de revenus. Les initiatives de durabilité, notamment les objectifs de neutralité carbone et les systèmes d'eau en circuit fermé, passent du statut de différenciateurs concurrentiels à celui de normes industrielles de base.

Leaders du Secteur du Vodka Artisanal

Diageo Plc

Pernod Ricard SA

William Grant and Sons Ltd

Suntory Global Spirits Inc

Heaven Hill Brands.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : Blisswater Industries a lancé sa vodka de céréales premium, Salty Nerd, sur le marché des Émirats arabes unis et prévoit d'étendre sa présence à Goa et au Karnataka. Le produit est méticuleusement élaboré en petites séries, en privilégiant des ingrédients de haute qualité et des prix compétitifs.

- Mars 2025 : Spaceman Spirits Lab (Spaceman), innovateur de premier plan dans le secteur des spiritueux artisanaux, a lancé AMARA Artisanal Pink Vodka. Produite à partir de raisins et de grains de riz de haute qualité, AMARA est affinée grâce à un processus de distillation quintuple avancé.

- Janvier 2025 : Diageo a stratégiquement relocalisé la production de son gin et de sa vodka de marque Chase en Écosse, intégrant les opérations dans sa distillerie Cameronbridge située dans le Fife. Cette décision s'inscrit dans les efforts de Diageo pour optimiser ses capacités de production et rationaliser ses opérations au sein de son infrastructure existante.

- Octobre 2024 : Pernod Ricard India a lancé la construction de la plus grande distillerie de malt et installation de maturation d'Asie à Nagpur, dans le Maharashtra, avec un investissement prévu pouvant atteindre 1 785 crores INR (214 millions USD) sur les 10 prochaines années. L'installation devrait produire jusqu'à 13 millions de litres de spiritueux de malt par an, reflétant l'orientation stratégique de l'entreprise visant à renforcer sa présence sur le marché asiatique et son engagement envers des pratiques de production durables.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Mordor Intelligence définit le marché de la vodka artisanale comme l'ensemble des vodkas embouteillées distillées en petits et moyens lots dont la production annuelle reste inférieure à 394 000 caisses de neuf litres, utilisant des matières premières premium identifiables ou d'origine locale, et commercialisées autour de la provenance et des procédés artisanaux. Ce dimensionnement couvre les références aromatisées et non aromatisées vendues via les circuits on-trade et off-trade dans toutes les grandes régions au cours de la période 2020-2030.

Exclusion du périmètre : les produits distillés à domicile et les lignes de vodka fabriquées en grande série dépassant le plafond de production artisanale sont exclus.

Aperçu de la segmentation

- Par Type de Produit

- Aromatisé

- Non Aromatisé

- Par Matière Première

- À base de céréales

- À base de pommes de terre

- Autres

- Par Utilisateur Final

- Hommes

- Femmes

- Par Catégorie

- Grande Consommation

- Premium

- Par Canal de Distribution

- On-Trade

- Off-Trade

- Caves à vins spécialisées / Magasins de spiritueux

- Autres Circuits Off-Trade

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Espagne

- Pays-Bas

- Pologne

- Belgique

- Suède

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Indonésie

- Corée du Sud

- Thaïlande

- Singapour

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Chili

- Pérou

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Émirats arabes unis

- Afrique du Sud

- Égypte

- Maroc

- Nigéria

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens avec des maîtres distillateurs, des responsables de guildes artisanales, des distributeurs de spiritueux et des gérants de bars spécialisés en Amérique du Nord, en Europe et en Asie-Pacifique nous ont permis de valider les tailles de lots typiques, l'adoption des innovations aromatiques et les corridors de prix réalistes en circuit off-trade. De courtes enquêtes en ligne auprès de consommateurs adultes ont en outre permis d'évaluer la disposition à payer pour des variantes biologiques ou sans gluten, comblant ainsi les lacunes observées dans les données publiques.

Recherche documentaire

Nos analystes ont d'abord constitué une base factuelle fondamentale à partir de sources ouvertes telles que l'American Craft Spirits Association, le Distilled Spirits Council, les données d'expédition UN Comtrade, les statistiques céréalières de l'USDA et des revues à comité de lecture suivant les rendements en éthanol. Les rapports 10-K des entreprises, les bulletins de ventes des autorités étatiques en charge des spiritueux, les dépôts de marques et la presse professionnelle réputée ont ensuite fourni les données sur les lancements de marques, les prix de vente moyens et les répartitions par circuit. Des bases de données propriétaires sélectionnées, D&B Hoovers pour les chiffres d'affaires des entreprises et Dow Jones Factiva pour les actualités de transactions, ont apporté une profondeur supplémentaire. Cette liste est illustrative ; de nombreuses autres références ont soutenu la vérification et la clarification des données.

Un second passage a permis de réconcilier les volumes régionaux acquittés de droits, les flux d'exportation et les courbes de coûts des ingrédients afin de retracer l'influence de l'offre, de la fiscalité et de la premiumisation des consommateurs sur la croissance en valeur.

Dimensionnement du marché et prévisions

Nous avons appliqué une construction descendante du bassin de demande, en reconstituant la valeur au détail à partir de la consommation régionale de spiritueux, de la pénétration de la part artisanale et des marges par circuit, puis corroborée par des agrégations ascendantes sélectives de fournisseurs et des vérifications prix de vente moyen × volume. Les variables clés modélisées comprennent : 1) les distilleries artisanales agréées actives, 2) le débit en caisses de neuf litres par site, 3) le prix moyen au détail hors taxe par format de bouteille, 4) l'évolution du mix de références aromatisées, 5) l'indice de coût des intrants à base de céréales, et 6) les modifications législatives permettant les ventes directes au consommateur. Une régression multivariée assortie d'une analyse de scénarios projette ces facteurs jusqu'en 2030, tandis que les données de lots manquantes pour les micro-producteurs sont comblées à l'aide de médianes régionales collectées lors d'entretiens.

Cycle de validation des données et de mise à jour

Les résultats font l'objet de contrôles de variance par rapport aux données d'importation-exportation, aux recettes d'accises et aux analyses de panels consommateurs. Les réviseurs seniors de Mordor ne valident les rapports qu'après résolution des anomalies. Les rapports sont actualisés tous les douze mois, avec des révisions intermédiaires déclenchées par des changements de politique ou des opérations de M&A majeures ; une nouvelle passe analytique précède chaque livraison client.

Pourquoi la référence de Mordor sur la vodka artisanale est fiable

Les estimations publiées divergent souvent parce que les entreprises retiennent des périmètres de service, des traitements de devises et des cadences de mise à jour différents.

Les principaux facteurs d'écart incluent la question de savoir si les micro-séries aromatisées sont valorisées au prix producteur ou au prix de détail, la manière dont la croissance issue des nouvelles autorisations de distilleries est intégrée, et la fréquence de la validation sur le terrain. Le modèle de Mordor reporte la valeur au détail intégrale pour les lots inférieurs au seuil artisanal, intègre les nouvelles autorisations en temps réel sur une base trimestrielle et valide les échelles de prix avec les gérants de bars ; des étapes que certains concurrents omettent.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 6,23 Md USD (2025) | Mordor Intelligence | - |

| 10,02 Md USD (2024) | Global Consultancy A | Inclut les grandes marques « premium » situées au-delà du plafond artisanal et utilise une tarification au niveau producteur |

| 5,12 Md USD (2025) | Industry Association B | Exclut les références aromatisées et utilise les données d'autorisations de 2023 sans mises à jour annuelles |

Ces contrastes montrent que lorsque le périmètre, le niveau de prix et la cadence d'actualisation sont harmonisés, la combinaison rigoureuse de données publiques, d'expertises et d'hypothèses renouvelées annuellement par Mordor fournit une référence équilibrée et transparente en laquelle les décideurs peuvent avoir confiance.

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché du vodka artisanal ?

Le marché du vodka artisanal est évalué à 6,57 milliards USD en 2026 et devrait atteindre 8,55 milliards USD d'ici 2031.

Quelle région est en tête des ventes mondiales ?

L'Amérique du Nord détient la plus grande part avec 38,12 % des revenus de 2025, soutenue par une distribution mature et de solides lois de vente directe aux consommateurs.

Quel segment connaît la croissance la plus rapide ?

La vodka aromatisée devrait afficher un CAGR de 5,85 % jusqu'en 2031, dépassant les expressions non aromatisées à mesure que les consommateurs recherchent des infusions botaniques naturelles.

Comment les réglementations affectent-elles les producteurs artisanaux ?

Les règles américaines proposées sur l'étiquetage des allergènes et des informations nutritionnelles augmentent les coûts de conformité, tandis que la taxe sur les spiritueux basée sur la teneur en alcool au Royaume-Uni augmente l'imposition des spiritueux dépassant 22 % vol.

Dernière mise à jour de la page le: