Taille et Part du Marché Mondial de la Fabrication Continue Pharmaceutique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

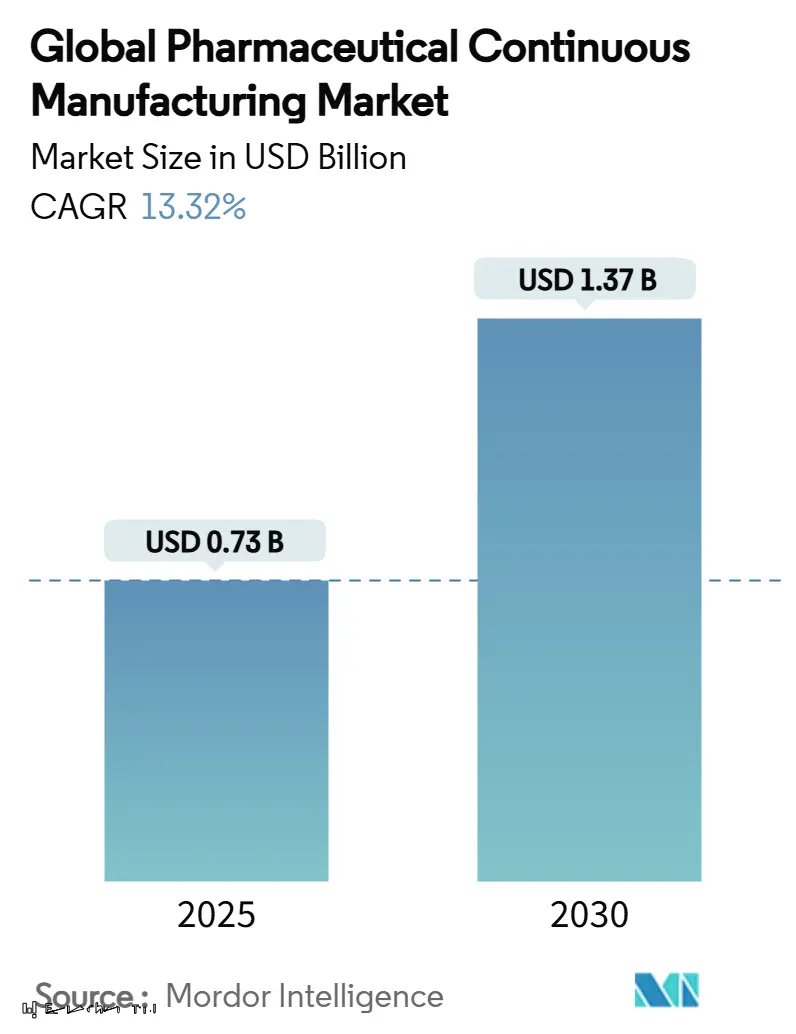

| Taille du Marché (2025) | 0.73 Milliards de dollars |

| Taille du Marché (2030) | 1.37 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 13.32% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché Mondial de la Fabrication Continue Pharmaceutique par Mordor Intelligence

Le marché de la fabrication continue pharmaceutique est évalué à 0,73 milliard USD en 2025 et est en voie d'atteindre 1,37 milliard USD d'ici 2030, reflétant un TCAC de 13,32% qui dépasse la plupart des autres segments de services contractuels. La demande est alimentée par l'externalisation croissante des produits biologiques, la pression montante de maîtrise des coûts, et un environnement réglementaire qui favorise de plus en plus les CDMO expérimentés. Les investissements à grande échelle dans l'Industrie 4.0-jumeaux numériques, traitement continu, et libération en temps réel-améliorent l'efficacité, raccourcissent les temps de cycle, et réduisent les taux d'échec, permettant aux fournisseurs de sécuriser des contrats premium pluriannuels. Les contraintes de capacité dans les API haute puissance (HPAPI) et les produits biologiques avancés créent des barrières naturelles à l'entrée, tandis que les stratégies de relocalisation ' Chine + 1 ' poussent les sponsors à diversifier leurs empreintes vers l'Amérique du Nord, l'Europe, et les centres compétitifs à travers l'Asie-Pacifique.

Points Clés du Rapport

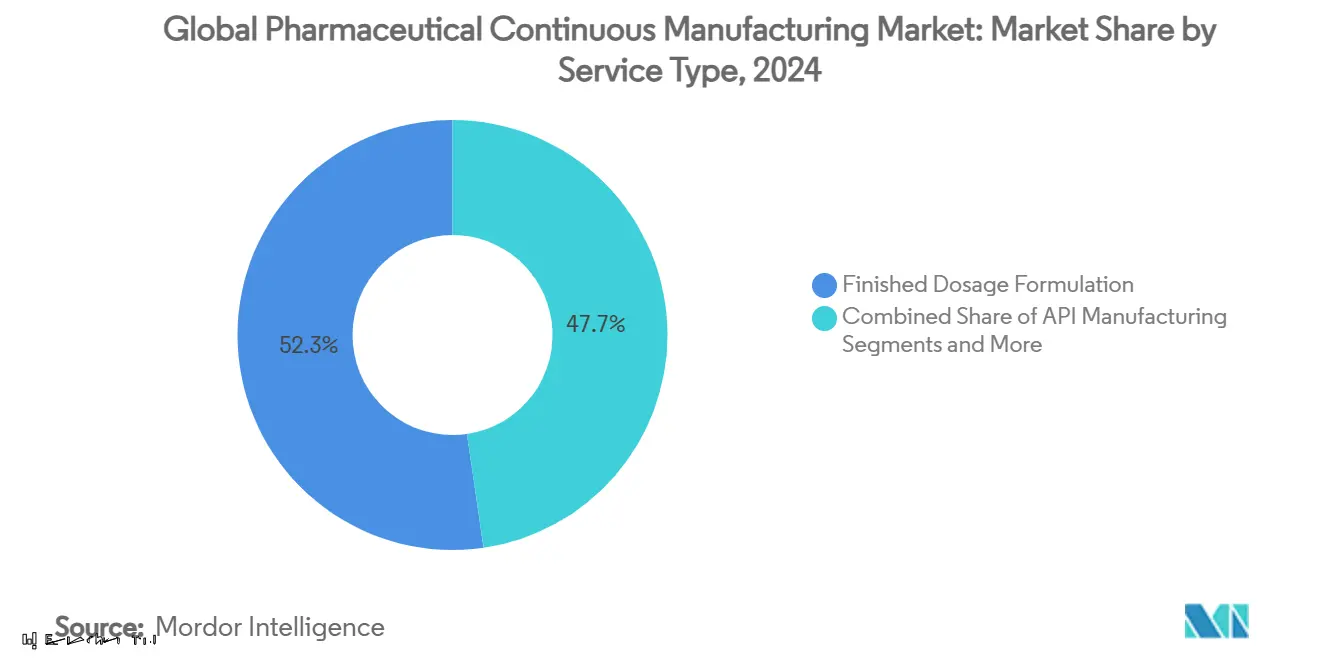

- Par type de service, la formulation de dosage fini un dominé avec 52,35% de part de revenus en 2024 ; la fabrication d'API devrait croître à un TCAC de 14,85% jusqu'en 2030.

- Par type de molécule, les petites molécules ont détenu 66,73% de la part du marché de la fabrication continue pharmaceutique en 2024, tandis que les produits biologiques devraient s'étendre à un TCAC de 13,92% jusqu'en 2030.

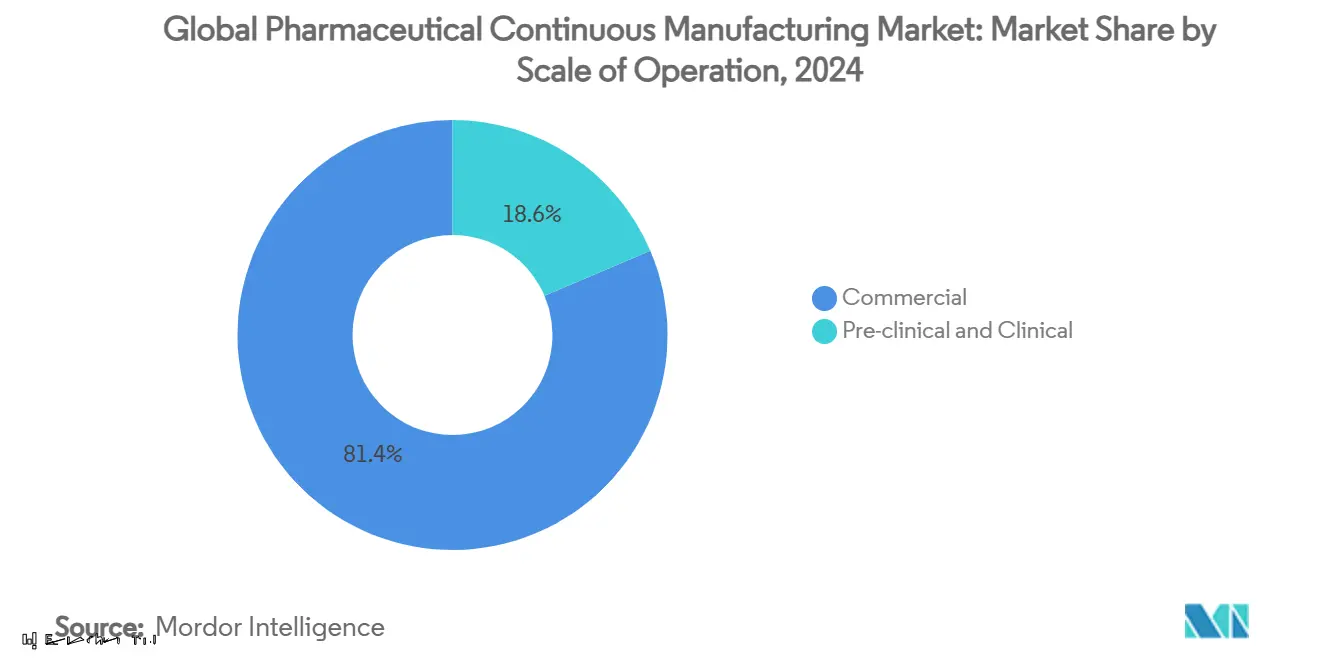

- Par échelle d'opération, la fabrication commerciale un représenté 81,45% de part de la taille du marché de la fabrication continue pharmaceutique en 2024, tandis que les services pré-cliniques et cliniques progressent à un TCAC de 14,18% jusqu'en 2030.

- Par type de client, les big pharma ont commandé 47,49% de part en 2024 ; les entreprises de biotechnologie représentent la croissance la plus rapide à 15,04% TCAC jusqu'en 2030.

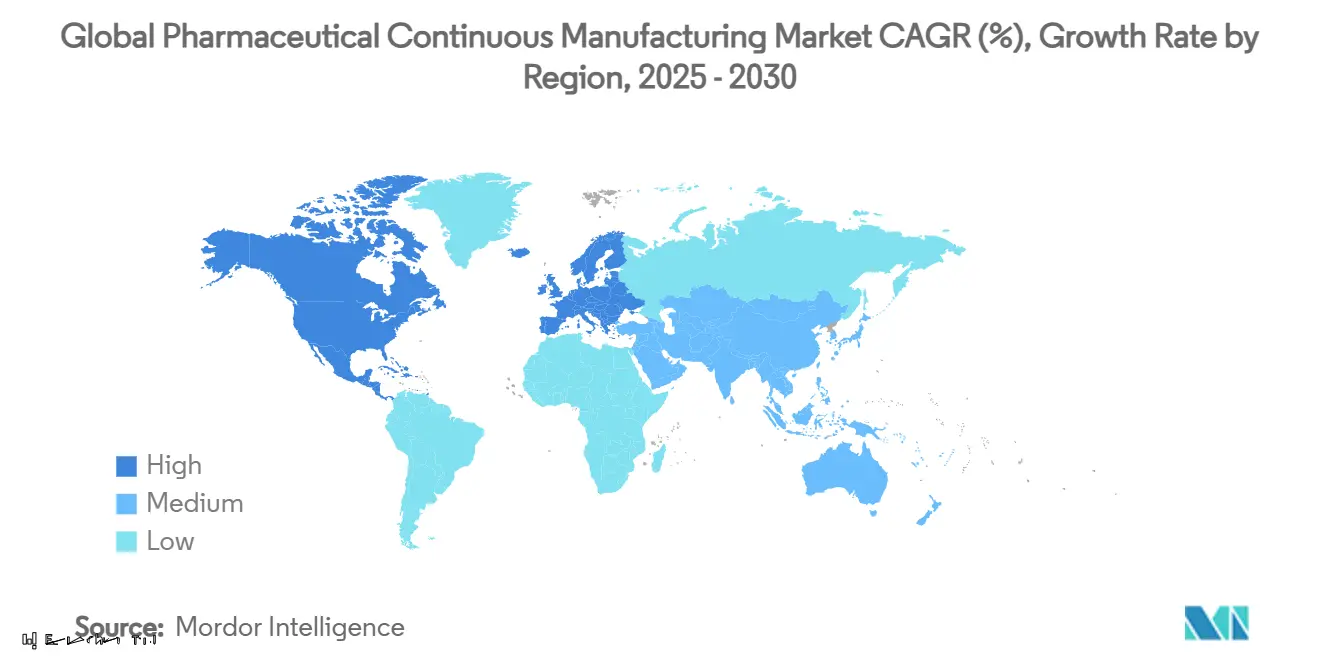

- Par géographie, l'Amérique du Nord un capturé 43,15% de part en 2024 et l'Asie-Pacifique s'étend à 15,27% TCAC jusqu'en 2030.

Tendances et Insights du Marché Mondial de la Fabrication Continue Pharmaceutique

Analyse d'Impact des Moteurs*

| Moteur | (~) % Impact sur les Prévisions TCAC | Pertinence Géographique | Délai d'Impact |

|---|---|---|---|

| Demande Croissante d'Externalisation des Produits Biologiques | +2.8% | Mondial, avec concentration en Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Pression de Maîtrise des Coûts sur les Innovateurs Pharmaceutiques | +2.5% | Mondial, particulièrement aigu en Amérique du Nord | Court terme (≤ 2 ans) |

| Contraintes de Capacité pour les API Haute Puissance | +2.1% | Amérique du Nord et Europe, émergent en Asie-Pacifique | Moyen terme (2-4 ans) |

| Complexité Réglementaire Favorisant les CDMO Expérimentés | +1.9% | Mondial, avec impact le plus élevé dans les marchés réglementés | Long terme (≥ 4 ans) |

| Stratégies de Relocalisation Multi-Régionales ' Chine + 1 ' | +1.2% | Cœur Asie-Pacifique, retombées vers Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Technologies Industrie 4.0-Jumeaux Numériques, Libération Temps Réel, et Fabrication Continue | +0.8% | Amérique du Nord et Europe en tête, Asie-Pacifique suivant | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante d'Externalisation des Produits Biologiques

La fabrication de produits biologiques connaît une forte croissance alors que les sponsors évitent les installations lourdes en capital en engageant des CDMO avec une expertise prouvée en culture cellulaire à grande échelle, vecteurs viraux, et remplissage-finition. La capacité de thérapie génique, s'étendant près de 30% annuellement, reste concentrée dans une poignée de prestataires de services. Le pacte d'approvisionnement de 10 ans, 3 milliards USD de FUJIFILM Diosynth Biotechnologies avec Regeneron souligne le passage vers des partenariats stratégiques ancrés dans des garanties de volume et des risques partagés. Le passage des plateformes autologues aux plateformes allogéniques élargit l'accès en permettant de vraies courses à l'échelle commerciale, tandis que le soutien de Lonza à plus de 70 projets de vecteurs viraux met en évidence le rôle des CDMO comme infrastructure essentielle pour les thérapies avancées [1]Lonza Group AG, "Lonza Supports Au-dessus 70 Viral Vector Projects," lonza.com .

Pression de Maîtrise des Coûts sur les Innovateurs Pharmaceutiques

L'examen renforcé des prix et l'érosion générique poussent les innovateurs à externaliser la production non-cœur. Les CDMO absorbent les risques capex et de qualification, offrant des suites spécialisées de confinement ou aseptiques sur une base de paiement à l'usage. Pour la biotechnologie en phase précoce, la fabrication externe est la seule voie viable vers la clinique, illustrée par l'accord de 150 millions USD de Viking Therapeutics avec CordenPharma pour un médicament contre l'obésité qui regroupe l'API, la formulation, et la capacité de dose finie. Les contrats émergents basés sur les jalons alignent davantage les incitations en liant les paiements au succès réglementaire.

Contraintes de Capacité pour les API Haute Puissance

Les pipelines d'oncologie entraînent des volumes sans précédent de conjugués anticorps-médicament et autres HPAPI qui nécessitent des bandes OEL strictes. La construction de suites multi-grades à pression négative coûte des dizaines de millions, accordant aux acteurs établis avec des lignes de confinement validées un pouvoir de tarification notable. Catalent et PCI Pharma Services ont investi agressivement, et l'expansion peptidique de 900 millions EUR de CordenPharma signale comment l'intensité capitalistique protège les marges.

Complexité Réglementaire Favorisant les CDMO Expérimentés

Les évaluations strictes de maturité de gestion qualité (QMM) et les mandats de sérialisation DSCSA élèvent les vendeurs avec des historiques d'inspection impeccables. L'achat de 292,5 millions USD de Vigene Biosciences par Charles River Laboratories montre des valorisations premium pour les actifs vantant de solides antécédents réglementaires. L'analytique temps réel et les dossiers de lot numériques passent rapidement de différenciateurs à exigences d'entrée.

Analyse d'Impact des Contraintes*

| Contrainte | (~) % Impact sur les Prévisions TCAC | Pertinence Géographique | Délai d'Impact |

|---|---|---|---|

| Risque de Chaîne d'Approvisionnement et d'Échec Qualité | -1.5% | Mondial, avec impact aigu dans les marchés réglementés | Court terme (≤ 2 ans) |

| Audits Réglementaires Intensifiés et Lettres d'Avertissement | -0.9% | Amérique du Nord et Europe principalement | Moyen terme (2-4 ans) |

| Internalisation Big-Pharma pour Plateformes mRNA Stratégiques | -0.7% | Amérique du Nord et Europe, impact limité Asie-Pacifique | Moyen terme (2-4 ans) |

| Pénurie de Talents Qualifiés chez les CDMO de Modalité Avancée | -0.6% | Mondial, plus aigu en Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Risque de Chaîne d'Approvisionnement et d'Échec Qualité

Les perturbations COVID-19 ont exposé les dépendances aux producteurs mono-site, provoquant des mandats de double approvisionnement qui peuvent fragmenter les volumes entre plusieurs CDMO. Les sponsors vérifient maintenant les fournisseurs pour les plans de redondance et la surveillance qualité temps réel pour prévenir les rappels qui érodent l'équité de marque. Le pivot de PCI Pharma Services vers les lignes de remplissage-finition double-site illustre le compromis entre efficacité des coûts et résilience [2]PCI Pharma Services, "PCI Expands Dual-Site Fill-Finish Strategy to Enhance Supply-Chain Resilience," pci.com . Les échecs portent des pénalités réglementaires, des retombées de réputation, et des implications de sécurité patient qui dépassent rapidement les économies de coûts.

Audits Réglementaires Intensifiés et Lettres d'Avertissement

Le programme de Maturité de Gestion Qualité de la FDA augmente la fréquence d'inspection et élève les attentes pour l'intégrité des données, la cybersécurité, et la gestion proactive des déviations. Les CDMO plus petits luttent avec le fardeau de ressources des mises à niveau système et de formation de la main-d'œuvre. L'harmonisation des standards UE, US, et des marchés émergents exige des cadres de conformité trans-régionaux, ajoutant de la complexité et allongeant les délais de validation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse par Segment

Par Type de Service : La Formulation Conduit la Valeur du Marché

La formulation de dosage fini un généré 52,35% des revenus 2024, soulignant la prime commandée pour convertir les API en formes prêtes pour le patient qui se conforment aux standards de dépôt mondiaux. Les solides oraux dominent encore le volume, pourtant les injectables stériles, inhalables, et ophtalmiques sécurisent des marges plus élevées dues aux contrôles aseptiques. Le marché de la fabrication continue pharmaceutique bénéficie alors que les sponsors poussent les changements rapides, petits lots rendus possibles par la granulation continue et la PAT en ligne. La fabrication d'API, bien que plus petite en part actuelle, devrait afficher un TCAC de 14,85%, reflétant la demande non satisfaite pour les lignes HPAPI, peptide, et oligonucléotide capables de confinement sous-microgramme. L'emballage et la sérialisation sont renforcés par les mandats DSCSA et EU FMD qui contraignent les investissements de traçabilité bout-en-bout ; les CDMO regroupant ces services capturent une plus grande part de portefeuille et réduisent la complexité de chaîne d'approvisionnement pour les sponsors.

La croissance en formulation est propulsée par l'accent de la biopharma sur les formes de dosage centrées patient-produits biologiques haute concentration en seringues préremplies, suspensions orales nano-activées, et reformulations 505(b)(2) qui étendent les cycles de vie. Les CDMO comme Serán BioScience commissionnent des lignes de séchage par pulvérisation et d'extrusion par fusion chaude pour améliorer la biodisponibilité des médicaments peu solubles. Le conseil analytique et réglementaire intégré accompagne maintenant la plupart des SOW de fabrication, aidant les clients à raccourcir les délais IND-à-NDA. Le marché de la fabrication continue pharmaceutique exploite les presses à comprimés continues et isolateurs modulaires pour réduire l'empreinte, minimiser l'exposition de l'opérateur, et accélérer les changements, positionnant les prestataires de services comme des facilitateurs critiques de lancements rentables.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par Type de Molécule : Les Produits Biologiques Commandent un Positionnement Premium

Les petites molécules conservent 66,73% de part mais progressent régulièrement sur le dos des pipelines oncologie, SNC, et anti-infectieux. Les technologies de processus matures, chaînes d'approvisionnement robustes, et adoption croissante des réacteurs à flux continu soutiennent la compétitivité. Néanmoins, les produits biologiques représentent le pool de valeur à croissance la plus rapide : anticorps monoclonaux, recombinants, et vaccins s'appuient sur des bioréacteurs, systèmes à usage unique, et purification haut débit que peu de sponsors souhaitent maintenir en interne. La taille du marché de la fabrication continue pharmaceutique pour les produits biologiques devrait atteindre 0,64 milliard USD d'ici 2030, s'étendant à près de 14% TCAC alors que les approbations commerciales cellulaires-et-géniques se multiplient.

L'afflux de capitaux est évident dans l'expansion du campus de thérapie cellulaire de Memphis de Charles River Laboratories avec neuf nouvelles suites, ainsi que le site de thérapie cellulaire de 300 millions USD d'AstraZeneca à Rockville. Les CDMO avec services analytiques intégratifs, vecteurs viraux, et plasmides GMP jouissent d'une tarification premium et de verrouillages multi-produits. Le biotraitement continu en aval, culture de perfusion, et inactivation virale en ligne augmentent les rendements tout en rétrécissant les empreintes de lot, renforçant les produits biologiques comme moteur de valeur au sein du marché de la fabrication continue pharmaceutique.

Par Échelle d'Opération : La Fabrication Commerciale Domine les Revenus

La fabrication commerciale un livré 81,45% du chiffre d'affaires 2024, reflétant des contrats enracinés, haut volume pour les thérapies matures. Les accords à long terme, engagés en volume donnent aux CDMO des flux de revenus prévisibles, permettant des expansions de capacité comme le Campus Bio Songdo de 120 000 litres, 1 milliard USD de Lotte Biologics. En contraste, les services pré-cliniques et cliniques croissent à 14,18% TCAC alors que le pipeline gonfle avec des études first-in-human, voies d'approbation accélérées, et désignations de médicament orphelin. L'équipement continu est particulièrement attrayant dans les projets de phase précoce car il minimise l'utilisation de matériaux, raccourcit les boucles de transfert technologique, et permet une montée en échelle rapide.

Les suites commerciales évoluent vers des lignes entièrement continues intégrant granulation, mise en comprimés, enrobage, et libération PAT-dirigée. Les sponsors valorisent les CDMO qui offrent une transition transparente des lots cliniques GMP aux volumes commerciaux sans revalidation. Le marché de la fabrication continue pharmaceutique bénéficie de la rationalisation de portefeuille, où les actifs hérités migrent vers les CDMO pour que les sponsors puissent réallouer le capital vers les modalités nouvelles.

Par Type de Client : Les Partenariats Biotech Conduisent l'Innovation

Les big pharma ont absorbé 47,49% de la demande 2024, exploitant le pouvoir d'achat pour verrouiller des lignes haute capacité pour les programmes blockbuster et d'extension de cycle de vie. Pourtant les entreprises de biotechnologie, progressant à 15,04% TCAC, remodèlent les modèles de service. Elles cherchent des packages intégrés, basés sur les jalons couvrant le développement de processus, dépôts CMC, et approvisionnement de lancement. Le marché de la fabrication continue pharmaceutique s'accommode en offrant des suites modulaires qui peuvent être rapidement reconfigurées pour les produits biologiques bas volume, haute valeur ou thérapies personnalisées.

Le partage de risques gagne en traction : les CDMO reportent des portions de revenus jusqu'aux jalons réglementaires, alignant les intérêts et réduisant les taux de combustion biotech. Les fabricants génériques restent sensibles au prix, conduisant des initiatives lean six-sigma mais contribuant moins de croissance absolue. Les CDMO se différenciant sur la réactivité, guidance réglementaire, et transparence numérique gagnent la loyauté biotech qui fleurit souvent en pipelines multi-produits.

Analyse Géographique

L'Amérique du Nord un détenu 43,15% de part en 2024 et maintient le leadership à travers un réseau dense d'innovateurs, régulateurs chevronnés, et investisseurs riches en capital. Les expansions en cours-le réseau Kalamazoo de Pfizer et les quatre nouvelles usines d'Eli Lilly-renforcent la prééminence de la région. Les exigences de sérialisation sous DSCSA incitent les fournisseurs enracinés à déployer le suivi-et-traçage bout-en-bout, élevant davantage les barrières à l'entrée. Les pactes à long terme comme l'alliance de 3 milliards USD de FUJIFILM Diosynth Biotechnologies avec Regeneron signalent la confiance en l'expertise nord-américaine. Le marché de la fabrication continue pharmaceutique trouve un terrain fertile ici grâce à une main-d'œuvre fiable et une forte protection IP.

L'Asie-Pacifique est le territoire à croissance la plus rapide, progressant à 15,27% TCAC en raison de la main-d'œuvre coût-compétitive, cadres réglementaires maturants, et grandes pools de patients domestiques. WuXi AppTec, Samsung Biologics, et les CDMO indiens émergents ont atteint une échelle mondiale, attirant les sponsors occidentaux avec des propositions prix-qualité hybrides. Les stratégies ' Chine + 1 ' inspirées par le risque géopolitique et la Loi US Biosecure propulsent les investissements en Inde, Corée du Sud, et Asie du Sud-Est, élargissant l'empreinte du marché de la fabrication continue pharmaceutique à travers la région. Le campus Songdo de Lotte Biologics illustre les engagements multi-milliards de dollars visant à capturer la demande montante de produits biologiques [3]Lotte Biologics, "Lotte Breaks Ground on Songdo Bio Campus," lottebiologics.com .

L'Europe maintient une part robuste, ancrée par les directives EMA harmonisées, talents qualifiés, et forts clusters de produits biologiques en Allemagne, Irlande, et pays nordiques. Les investissements comme le projet peptidique de 900 millions EUR de CordenPharma et l'installation cellulaire-et-génique UK de Rentschler étendent les capacités du continent. Les CDMO exploitent les lignes de fabrication continue modulaires pour servir la demande fragmentée à travers 27 états membres tout en maintenant de hauts standards GMP. Le Moyen-Orient et Afrique et l'Amérique du Sud représentent de plus petites portions aujourd'hui mais voient des règles croissantes de contenu local et des mandats de sécurité d'approvisionnement pilotés par la pandémie qui ouvrent des portes pour les hubs régionaux. Collectivement, la diversification régionale élargit le marché de la fabrication continue pharmaceutique et atténue la sur-dépendance à toute géographie unique.

Paysage Concurrentiel

Le marché reste modérément fragmenté mais montre des signaux clairs de consolidation. L'acquisition de 16,5 milliards USD de Catalent par Novo Holdings élève l'influence du capital privé, tandis que l'achat de Vigene par Charles River Laboratories souligne l'appétit pour la capacité de modalité avancée. Les leaders se différencient sur les offres bout-en-bout, maturité numérique, et prouesse réglementaire. L'adoption de réacteurs à flux continu, robots de manutention de matériaux autonomes, et prédiction de déviation pilotée par IA réduit le coût des marchandises et raccourcit les délais, outillant les vendeurs pour les contrats premium.

Les alliances stratégiques prolifèrent : cadres d'approvisionnement à long terme, partage de profits, et co-investissement dans des suites dédiées cimentent l'adhérence client. Les spécialistes plus petits sculptent des niches dans les segments HPAPI, nanoparticule lipidique, ou séchage par pulvérisation, commandant des marges EBITDA démesurées malgré une échelle limitée.

Les géants de l'Asie-Pacifique visent à répliquer les modèles guichet unique occidentaux, intensifiant la pression concurrentielle mais élargissant aussi la base client adressable. Le marché de la fabrication continue pharmaceutique récompense les joueurs équilibrant portée mondiale avec réactivité locale, souligné par l'observation de Provident Healthcare Partners que les CDMO intégrés dépassent les pairs sur l'utilisation et les réservations de nouveaux projets.

Leaders de l'Industrie Mondiale de la Fabrication Continue Pharmaceutique

-

Siemens

-

GEA Group AG

-

Glatt GmbH

-

Thermo Fisher Scientific

-

Scott Equipment

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents de l'Industrie

- Juin 2024 : Aurobindo Pharma USA s'est associé avec MSD pour améliorer la production de produits biologiques via les plateformes continues.

- Mai 2024 : L.B. Bohle un dévoilé la ligne modulaire QbCon permettant la compression directe et la granulation humide et sèche à 5-25 kg/h.

- Mai 2024 : La FDA un lancé le programme pilote START pour accélérer le développement de thérapies de maladies rares, bénéficiant aux flux de travail de fabrication continue.

Portée du Rapport du Marché Mondial de la Fabrication Continue Pharmaceutique

Selon la portée du rapport, la fabrication continue fait référence au processus de fabrication de produits sans interruption. C'est l'opposé de la fabrication par lots. La fabrication continue est une méthode pour fabriquer des produits pharmaceutiques de bout en bout sur une seule ligne de production ininterrompue. Le marché de la fabrication continue est segmenté par Produit (Fabrication Continue Intégrée et Fabrication Semi Continue), Application (fabrication d'API, et Fabrication de Produit Final), Utilisateur Final (Fabricants Contractuels, Entreprises Pharmaceutiques et Autres Utilisateurs Finaux), et Géographie (Amérique du Nord, Europe, Asie-pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre aussi les tailles de marché estimées et tendances de 17 pays à travers les principales régions mondialement. Le rapport offre des valeurs (en millions USD) pour les segments ci-dessus.

| Fabrication d'API | |

| Formulation de Dosage Fini | Solides Oraux |

| Parentéraux | |

| Topiques et Autres | |

| Emballage et Sérialisation | |

| Autres Services de Support |

| Petites Molécules | |

| Grandes Molécules (Produits Biologiques) | mAbs |

| Thérapie Cellulaire et Génique | |

| Vaccins et Autres |

| Pré-clinique et Clinique |

| Commercial |

| Big Pharma |

| Pharma Petite et Moyenne |

| Entreprises de Biotechnologie |

| Fabricants Génériques |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Service | Fabrication d'API | |

| Formulation de Dosage Fini | Solides Oraux | |

| Parentéraux | ||

| Topiques et Autres | ||

| Emballage et Sérialisation | ||

| Autres Services de Support | ||

| Par Type de Molécule | Petites Molécules | |

| Grandes Molécules (Produits Biologiques) | mAbs | |

| Thérapie Cellulaire et Génique | ||

| Vaccins et Autres | ||

| Par Échelle d'Opération | Pré-clinique et Clinique | |

| Commercial | ||

| Par Type de Client | Big Pharma | |

| Pharma Petite et Moyenne | ||

| Entreprises de Biotechnologie | ||

| Fabricants Génériques | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du Marché Mondial de la Fabrication Continue ?

Le marché est évalué à 0,73 milliard USD en 2025 et devrait atteindre 1,37 milliard USD d'ici 2030, croissant à un TCAC de 13,32%.

Qui sont les acteurs clés du Marché Mondial de la Fabrication Continue ?

Siemens, GEA Group AG, Glatt GmbH, Thermo Fisher Scientific et Scott Equipment sont les principales entreprises opérant dans le Marché Mondial de la Fabrication Continue.

Quelle est la région à croissance la plus rapide dans le Marché Mondial de la Fabrication Continue ?

L'Asie-Pacifique mène avec un TCAC de 15,27% jusqu'en 2030, porté par l'expansion de la capacité de produits biologiques et la diversification ' Chine + 1 '.

Quel segment de service montre le plus haut potentiel de croissance ?

La fabrication d'API devrait s'étendre à un TCAC de 14,85%, reflétant la demande non satisfaite pour les synthétiques haute puissance et complexes.

Dernière mise à jour de la page le: