Taille et part du marché de la fabrication sous contrat de conjugués anticorps-médicaments

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

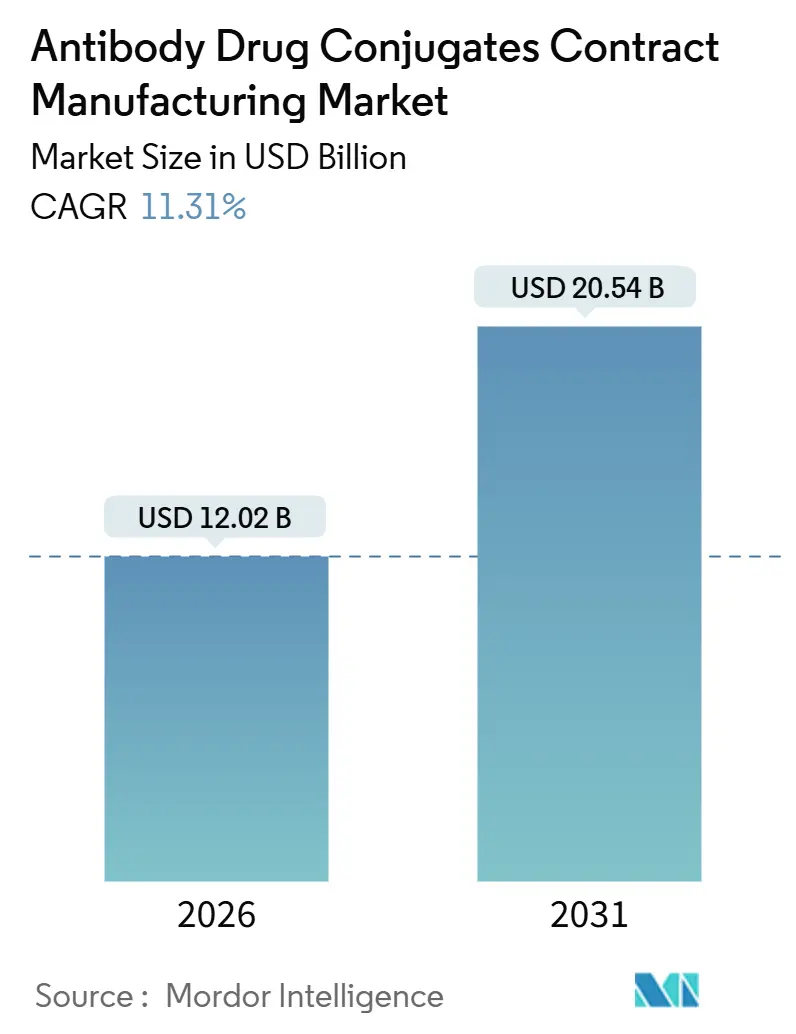

| Taille du Marché (2026) | 12.02 Milliards de dollars |

| Taille du Marché (2031) | 20.54 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.31% CAGR |

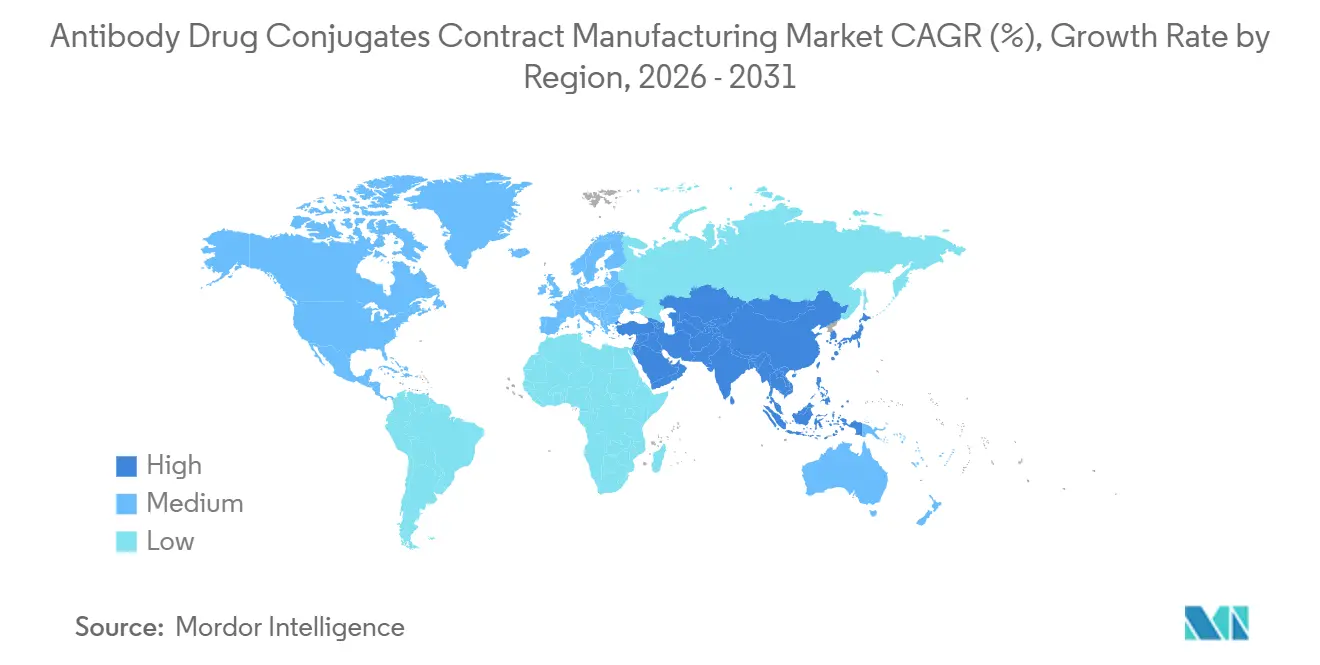

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la fabrication sous contrat de conjugués anticorps-médicaments par Mordor Intelligence

La taille du marché de la fabrication sous contrat de conjugués anticorps-médicaments est estimée à 12,02 milliards USD en 2026, et devrait atteindre 20,54 milliards USD d'ici 2031, à un CAGR de 11,31 % au cours de la période de prévision (2026-2031).

Les ajouts de capacité dans les unités à haute puissance, le poids financier des constructions en interne et le pipeline clinique croissant de conjugués de nouvelle génération orientent les commanditaires vers des partenaires externes. La tarification premium pour le confinement OEB 4-5, la convergence réglementaire dans le cadre de l'ICH Q13 et la nécessité d'équilibrer rapidité et qualité renforcent la proposition de valeur des CDMO spécialisées. La consolidation parmi les innovateurs — illustrée par les acquisitions de Seagen par Pfizer et d'ImmunoGen par AbbVie — a élargi les volumes externalisés, même si les acquéreurs rationalisent leurs sites historiques. Les investissements de Lonza, Samsung Biologics et WuXi Biologics témoignent de la confiance que la demande non satisfaite en capacité clinique et commerciale flexible persistera tout au long de la période de prévision.

Principaux enseignements du rapport

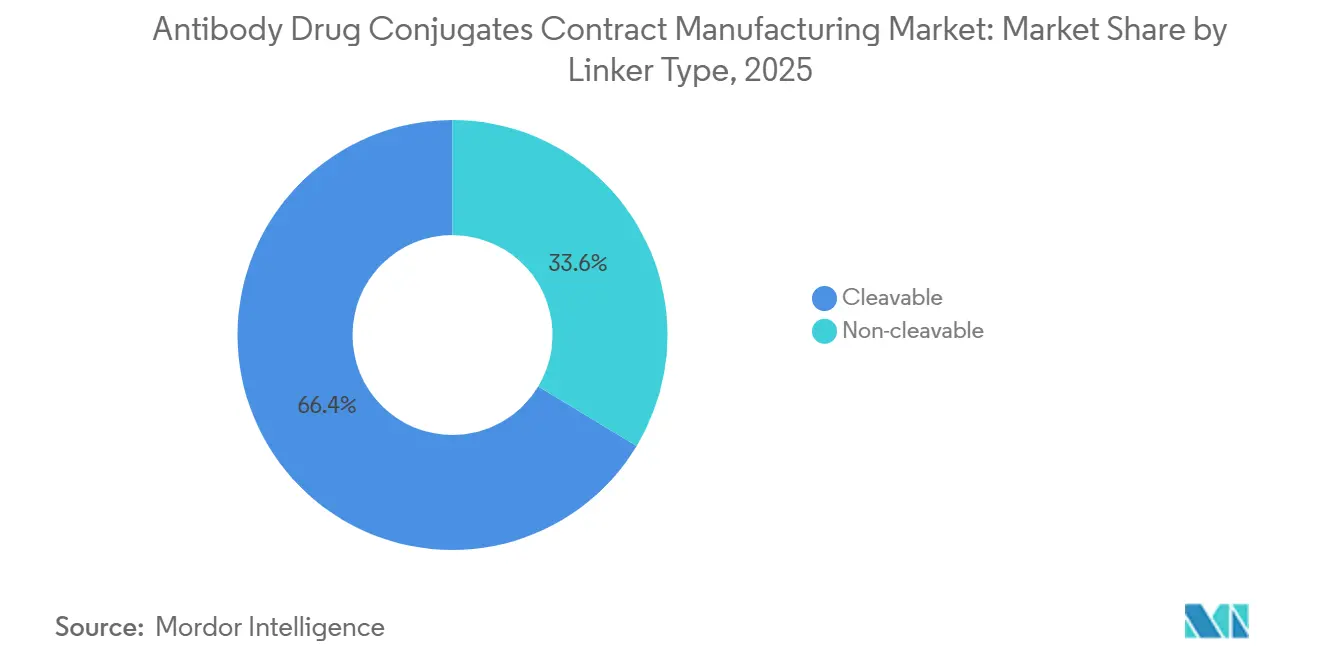

- Par type de lieur, les chimies clivables détenaient 66,37 % de la part du marché de la fabrication sous contrat de conjugués anticorps-médicaments en 2025, tandis que les formats non clivables devraient afficher un CAGR de 15,25 % jusqu'en 2031.

- Par domaine thérapeutique, les tumeurs solides étaient en tête avec 57,94 % de la part des revenus en 2025 ; les programmes pour les maladies auto-immunes et infectieuses devraient se développer à un CAGR de 14,45 % jusqu'en 2031.

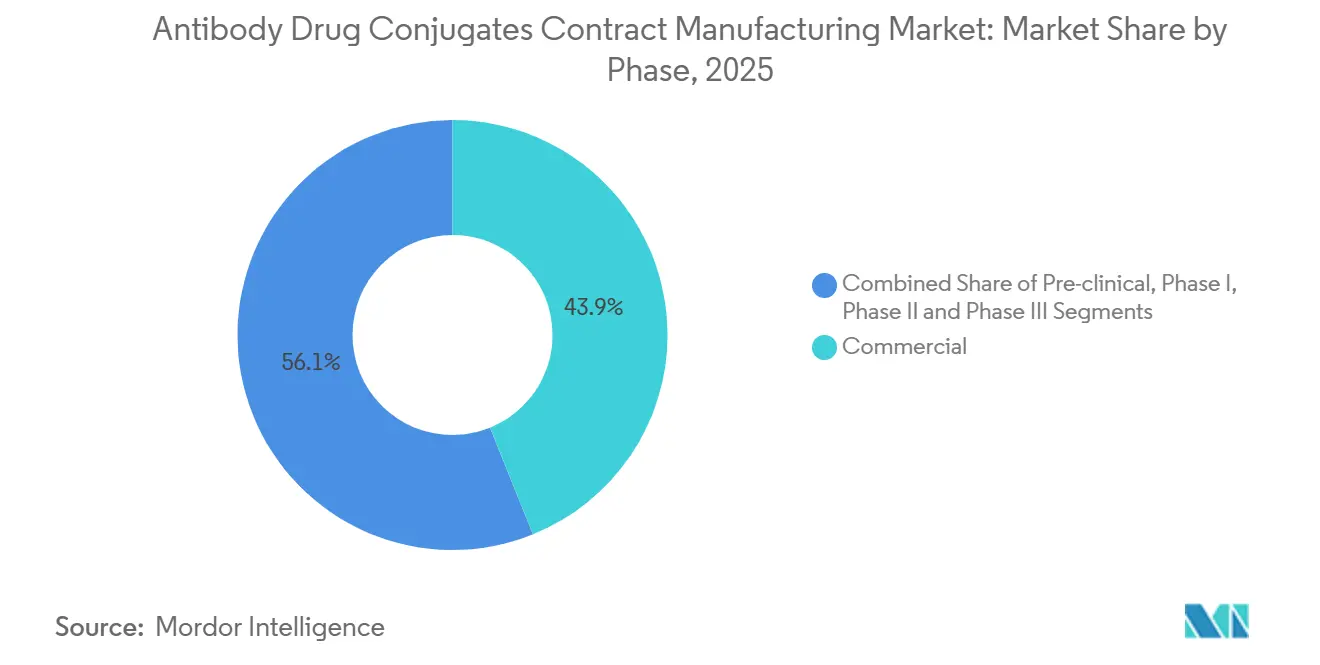

- Par phase, la fabrication commerciale représentait 43,89 % de la taille du marché de la fabrication sous contrat de conjugués anticorps-médicaments en 2025 et progresse à un CAGR de 13,68 % jusqu'en 2031.

- Par type de service, la conjugaison cGMP et la production de lieurs médicamenteux ont généré 39,73 % des revenus en 2025, tandis que les services de remplissage-finition s'accéléreront à un CAGR de 14,83 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a conservé une part de 44,68 % en 2025, mais l'Asie-Pacifique est prête à croître à un CAGR de 14,04 % grâce à des constructions greenfield à grande échelle.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de la fabrication sous contrat de conjugués anticorps-médicaments

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Augmentation de l'incidence oncologique et élargissement du bassin de patients adressables | 2.3% | Mondial, avec la plus forte concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Pivot des grandes entreprises pharmaceutiques vers la fabrication externalisée de biologiques | 2.8% | Mondial, dirigé par l'Amérique du Nord et l'Europe, expansion vers l'APAC | Court terme (≤ 2 ans) |

| Expansion du pipeline clinique des ADC au-delà de l'oncologie | 1.9% | Adopteurs précoces en Amérique du Nord et en Europe, l'APAC suit | Long terme (≥ 4 ans) |

| Contraintes de capacité dans les installations HPAPI entraînant une tarification premium | 1.7% | Mondial, aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Émergence de la conjugaison site-spécifique et du flux continu permettant un transfert technologique plus rapide | 1.5% | Amérique du Nord et Europe en tête, transfert technologique vers l'APAC | Moyen terme (2-4 ans) |

| Convergence réglementaire (ICH Q13, révision de l'Annexe 1) facilitant les tests de libération multi-sites | 1.1% | Mondial, harmonisant les voies réglementaires en Amérique du Nord, en Europe et en APAC | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Augmentation de l'incidence oncologique et élargissement du bassin de patients adressables

Les cas mondiaux de cancer ont atteint 20 millions en 2024, et l'Organisation mondiale de la Santé prévoit une augmentation à 35 millions d'ici 2050, maintenant la demande pour des thérapies ciblées plus sûres.[1]Organisation mondiale de la Santé, Fiche d'information sur le cancer, Organisation mondiale de la Santé, who.intL'approbation d'Enhertu en 2024 pour le cancer du sein HER2-faible a validé l'expansion guidée par les biomarqueurs et ajouté 1,2 million de patients éligibles par an.[2]Agence américaine des médicaments et des aliments, «La FDA approuve Enhertu pour le cancer du sein HER2-faible», Agence américaine des médicaments et des aliments, fda.gov Les CDMO ont répondu en installant des unités de conjugaison multi-produits dimensionnées pour des lots de 50 à 200 kg, comblant les besoins en phase avancée et en début de commercialisation, illustré par les deux réacteurs de 1 200 L de Lonza à Visp, prévus pour une mise en service en 2028.

Pivot des grandes entreprises pharmaceutiques vers la fabrication externalisée de biologiques

Une analyse de BCG a révélé que 70 à 80 % des développeurs ne disposaient pas de capacité de conjugaison en interne en 2024. Pfizer a interrompu un projet de construction de 350 millions USD à Everett et a plutôt signé un contrat de 1,24 milliard USD avec Samsung Biologics, privilégiant la mise à l'échelle externe tout en concentrant ses propres sites sur le développement. Le site d'AstraZeneca à Singapour, prévu pour 2029, ne couvrira que les travaux en phase précoce, réservant l'approvisionnement commercial aux CDMO.

Expansion du pipeline clinique des ADC au-delà de l'oncologie

Les développeurs ont ouvert 18 essais en Phase I/II sur les maladies auto-immunes en 2024, appliquant des charges utiles cytotoxiques à la déplétion sélective des cellules B. L'accord de 900 millions USD de Gilead avec Sutro vise le récepteur alpha du folate dans le cancer des ovaires et la maladie de Crohn sous une seule IND, démontrant la flexibilité de la plateforme. Les CDMO élargissent leurs offres analytiques pour caractériser les effets immunomodulateurs au-delà des panels de cytotoxicité standard.

Contraintes de capacité dans les installations HPAPI entraînant une tarification premium

Moins de 25 CDMO exploitent des unités OEB 4-5. L'attribution de 1,24 milliard USD à Samsung en octobre 2024 s'accompagnait d'une prime de 40 % par kilogramme par rapport à la tarification des mAb. MilliporeSigma a triplé sa capacité à Saint-Louis, mais a épuisé les créneaux 2026-2027 en trois mois. La rareté oriente les commanditaires vers des procédés continus qui réduisent le temps de cycle d'une semaine, bien que l'adoption réglementaire soit encore en évolution.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Goulots d'étranglement dans l'approvisionnement en charges utiles cytotoxiques et logistique des matières dangereuses | -1.4% | Mondial, aigu en Amérique du Nord et en Europe en raison du contrôle réglementaire | Court terme (≤ 2 ans) |

| Coût des marchandises vendues élevé en raison des exigences de libération analytique multimodale | -1.2% | Mondial, avec un impact plus important en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Règles environnementales strictes sur les solvants et l'incinération des déchets pour les HPAPI | -0.9% | Europe et Amérique du Nord, émergent en APAC | Moyen terme (2-4 ans) |

| Falaises de brevets pour les ADC de première génération tempérant l'utilisation des lignes héritées | -0.7% | Amérique du Nord et Europe, impact limité en APAC | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Goulots d'étranglement dans l'approvisionnement en charges utiles cytotoxiques et logistique des matières dangereuses

Moins de 10 fournisseurs produisent des auristatines et des maytansinoïdes GMP, avec des délais de livraison de 18 mois en 2024. Les nouvelles règles de l'IATA reclassifiant certaines charges utiles comme cancérogènes de catégorie 1A ont augmenté les coûts du fret aérien jusqu'à 70 %. L'usine de charges utiles de Daiichi Sankyo à Shanghai, prévue pour 2030, reflète les efforts d'intégration verticale pour atténuer les pénuries.

Coût des marchandises vendues élevé en raison des exigences de libération analytique multimodale

Les lots d'ADC nécessitent 15 à 20 dosages orthogonaux, portant les coûts analytiques à 50 000 à 80 000 USD par lot.[3]Ronald A. Rader, BioProcess International : Défis analytiques dans la libération de lots d'ADC, BioProcess International, bioprocessintl.com La plateforme automatisée de Thermo Fisher réduit le temps de manipulation de 40 %, mais consomme encore 72 heures d'utilisation des instruments. Les autorités réglementaires ont accordé des dérogations limitées dans le cadre de l'ICH Q6B pour les procédés continus, mais une acceptation plus large est en attente.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de lieur : l'élan des systèmes non clivables dépasse les leaders historiques

Les lieurs clivables contrôlaient 66,37 % de la part du marché de la fabrication sous contrat de conjugués anticorps-médicaments en 2025, mais les systèmes non clivables devraient croître de 15,25 % par an jusqu'en 2031, dépassant le marché global. La taille du marché de la fabrication sous contrat de conjugués anticorps-médicaments liée aux constructions non clivables s'élargira donc plus rapidement que les revenus clivables au cours de la période. Les développeurs privilégient les conceptions non clivables pour une meilleure stabilité systémique, libérant la charge utile uniquement après dégradation lysosomale. Les ventes de 3,1 milliards USD d'Enhertu en 2024 ont prouvé qu'une approche hybride utilisant des toxines perméables aux membranes peut compenser le faible effet bystander observé dans les non-clivables de première génération.

Les CDMO ont investi dans des modules de conjugaison flexibles qui permettent de passer des chimies clivables aux chimies non clivables sans longs changements. Le système XpressCys de Lonza permet à un commanditaire de passer de la découverte précoce à la production GMP sur une seule plateforme, raccourcissant le délai d'accès à la clinique. Les lieurs clivables restent essentiels pour les cancers hématologiques où une libération intracellulaire rapide est souhaitable ; cependant, les programmes sur les tumeurs solides exigent de plus en plus des conceptions acido-labiles et sensibles aux protéases pour localiser l'activité médicamenteuse.

Par domaine thérapeutique : la montée en puissance des maladies auto-immunes redessine la carte

Les tumeurs solides ont généré 57,94 % des revenus de 2025, mais les projets sur les maladies auto-immunes et infectieuses devraient enregistrer un CAGR de 14,45 % jusqu'en 2031. La taille du marché de la fabrication sous contrat de conjugués anticorps-médicaments liée aux indications auto-immunes s'élargit donc plus rapidement que la seule croissance oncologique. Les commanditaires ont lancé 18 essais en phase précoce sur les maladies auto-immunes en 2024, pari sur le fait que l'ablation sélective des cellules B peut offrir une rémission durable avec une posologie intermittente. La demande pour les tumeurs solides reste robuste, portée par les cibles HER2-faible, TROP2 et Nectine-4, mais les planificateurs de marché considèrent désormais les indications non oncologiques comme le principal moteur de croissance incrémentale.

L'essor des maladies auto-immunes nécessite une fabrication séparée pour éviter la contamination croisée avec les charges utiles oncologiques à haute puissance, ajoutant 15 à 20 % au prix des contrats. Les CDMO disposées à dédier des salles blanches aux clients non oncologiques pourront commander des marges premium. Les ADC pour les maladies infectieuses sont naissants, mais les premiers investissements en capital-risque signalent une diversification future.

Par phase : les contrats commerciaux dominent le mix des revenus

Les programmes commerciaux représentaient 43,89 % des revenus de 2025 et se développeront à un CAGR de 13,68 %, cimentant leur rôle de plus grand contributeur à la taille du marché de la fabrication sous contrat de conjugués anticorps-médicaments jusqu'en 2031. Les commanditaires concluent de plus en plus des accords d'approvisionnement quinquennaux à prix fixe, comme on l'a vu avec le record d'attribution de Samsung, transférant le risque d'inflation aux fabricants. Les essais de validation en phase avancée attirent une majoration de prix de 20 à 30 %, incitant les CDMO à allouer la rare capacité HPAPI aux actifs quasi commerciaux. Les travaux en phase précoce sont plus variables et sensibles aux prix, les fournisseurs chinois sous-coupant leurs homologues occidentaux jusqu'à 40 %.

Les CDMO contrent cette pression sur les prix en regroupant le développement, la conjugaison et le remplissage-finition sous des contrats uniques, réduisant les frictions lors du transfert technologique. Le réseau Portsmouth-Visp-Stein de Lonza illustre le modèle intégré, garantissant la certitude des délais aux commanditaires soumis à une pression concurrentielle.

Par type de service : la complexité du remplissage-finition stimule la croissance la plus rapide

Les services de remplissage-finition croîtront de 14,83 % par an jusqu'en 2031, éclipsant la conjugaison et la fabrication de lieurs médicamenteux, même si ces dernières détenaient 39,73 % des revenus de 2025. Les formats en seringues pré-remplies et en auto-injecteurs, rendus possibles par les orientations provisoires de la FDA sur les produits combinés, élargissent le marché observable au-delà des flacons. La taille du marché de la fabrication sous contrat de conjugués anticorps-médicaments associée au remplissage-finition monte donc fortement à mesure que les exigences de confinement et de stérilité ajoutent de la valeur.

La conjugaison reste le service central. Cependant, l'essor des technologies de flux continu et site-spécifiques déplace la valeur de la capacité brute vers le savoir-faire différencié en matière de procédés. Les CDMO offrant à la fois des méthodes stochastiques héritées et des plateformes site-spécifiques avancées peuvent servir un plus large éventail de clients.

Analyse géographique

L'Amérique du Nord détenait 44,68 % des revenus en 2025, portée par une base dense d'innovateurs et des expansions brownfield en cours dans le Missouri, la Caroline du Nord et le Massachusetts. L'environnement réglementaire de la région soutient les ambitions d'être le premier en phase d'essai, maintenant les délais moyens des projets plus courts qu'en Europe. La part du marché de la fabrication sous contrat de conjugués anticorps-médicaments détenue par l'Amérique du Nord s'érodera légèrement à mesure que la capacité APAC entre en ligne, mais les revenus absolus augmenteront compte tenu de la demande sous-jacente saine.

L'Asie-Pacifique devrait afficher un CAGR de 14,04 %, le plus rapide parmi les régions. L'usine 5 de 256 kL de Samsung Biologics et l'installation de Yokohama d'AGC Biologics ajoutent ensemble 350 kL de capacité d'ici 2026, soit 15 % de l'offre mondiale. Des coûts de main-d'œuvre inférieurs et des incitations gouvernementales favorables soutiennent des prix compétitifs, attirant des programmes en phase avancée de commanditaires soucieux des coûts.

L'Europe a capturé 28 % des revenus de 2025, menée par l'Allemagne, la Suisse et le Royaume-Uni. Les règles révisées de l'Annexe 1 ont amélioré les marges opérationnelles en réduisant les dépenses en capital pour les salles blanches, mais les règles de dépôt post-Brexit divergentes ajoutent de la complexité. Les petites économies européennes sont en retard en raison de coûts de main-d'œuvre plus élevés et de crédits d'impôt pour la R&D moins généreux.

Paysage concurrentiel

Les cinq premières CDMO représentaient une large part des revenus de 2025, indiquant une concentration modérée. Aucun acteur unique n'a dépassé une part de 12 %, reflétant la barrière capitalistique mais aussi l'élargissement de la capacité mondiale. Samsung Biologics a établi un nouveau repère avec son contrat groupé de 1,24 milliard USD, signalant l'appétit des acheteurs pour des solutions clés en main.

Le leadership technologique est de plus en plus décisif. Le XpressCys de Lonza, le SMARTag de Catalent et l'offre de flux continu de Thermo Fisher offrent une différenciation au-delà de la seule échelle. Les entreprises plus petites forment des consortiums pour concourir : Cerbios-Pharma a collaboré avec CARBOGEN AMCIS en 2024 pour combiner la conjugaison et l'analytique sous un modèle d'offre conjointe. Les CDMO chinoises et indiennes émergentes sous-coupent sur le prix, mais doivent acquérir des antécédents réglementaires multi-régions pour remporter des contrats en phase commerciale.

Leaders du secteur de la fabrication sous contrat de conjugués anticorps-médicaments

Lonza Group

Samsung Biologics

Piramal Pharma Solutions

Catalent Inc.

WuXi Biologics

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2025 : Harbour BioMed a conclu une collaboration à long terme avec Lannacheng pour faire avancer les conjugués médicamenteux aux radionucléides de nouvelle génération.

- Juin 2025 : Simtra BioPharma Solutions et la branche Sciences de la Vie de Merck KGaA ont lancé un partenariat de cinq ans pour rationaliser la fabrication des ADC.

- Mai 2025 : Shilpa Biologicals a ouvert un site de bioconjugaison à Dharwad, en Inde, avec une capacité de 30 kg d'ADC par an.

- Avril 2025 : LOTTE Biologics a signé un accord de fabrication pour un candidat ADC en phase clinique avec un partenaire biotechnologique basé en Asie.

Portée du rapport mondial sur le marché de la fabrication sous contrat de conjugués anticorps-médicaments

Les Organisations de développement et de fabrication sous contrat (CDMO) offrent des services spécialisés pour la production de conjugués anticorps-médicaments (ADC) complexes. Ce processus complexe implique une approche en plusieurs étapes : lier des médicaments cytotoxiques puissants à des anticorps monoclonaux, qui servent de véhicules d'administration, à l'aide d'un lieur spécialisé. Le processus est ensuite affiné par des étapes de purification, de formulation et de remplissage-finition. Chaque étape exige des installations de haute containment spécialisées et une expertise, en particulier lors de la conjugaison finale.

Le marché de la fabrication sous contrat de conjugués anticorps-médicaments est segmenté par type de lieur, domaine thérapeutique, phase, type de service et géographie. Par type de lieur, le marché est segmenté en clivable et non clivable. Par domaine thérapeutique en cancers hématologiques, tumeurs solides et autres indications. Par phase, le marché est segmenté en préclinique, Phase I-III et commercial. Par type de service, le marché est segmenté en développement de procédés, analytique/CQ, conjugaison cGMP et remplissage-finition. Par géographie, le marché est segmenté en Amérique du Nord, Europe, APAC, MEA et Amérique du Sud. Le rapport de marché couvre également les tailles de marché et tendances estimées pour 17 pays différents dans les principales régions du monde. Le rapport propose des valeurs en millions USD pour les segments mentionnés ci-dessus.

| Clivable | Acido-labile |

| Clivable par protéase | |

| Clivable par pont disulfure | |

| Non clivable |

| Cancers hématologiques | Myélome multiple |

| Lymphome | |

| Tumeurs solides | Sein |

| Poumon | |

| Gastrique et gastro-intestinal | |

| Autres indications (auto-immune, infectieuse) |

| Préclinique |

| Phase I |

| Phase II |

| Phase III |

| Commercial |

| Développement de procédés / Développement de lignées cellulaires |

| Analytique, bio-essai et CQ |

| Conjugaison cGMP et fabrication de lieurs médicamenteux |

| Remplissage-finition et conditionnement |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de lieur | Clivable | Acido-labile |

| Clivable par protéase | ||

| Clivable par pont disulfure | ||

| Non clivable | ||

| Par domaine thérapeutique | Cancers hématologiques | Myélome multiple |

| Lymphome | ||

| Tumeurs solides | Sein | |

| Poumon | ||

| Gastrique et gastro-intestinal | ||

| Autres indications (auto-immune, infectieuse) | ||

| Par phase | Préclinique | |

| Phase I | ||

| Phase II | ||

| Phase III | ||

| Commercial | ||

| Par type de service | Développement de procédés / Développement de lignées cellulaires | |

| Analytique, bio-essai et CQ | ||

| Conjugaison cGMP et fabrication de lieurs médicamenteux | ||

| Remplissage-finition et conditionnement | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché de la fabrication sous contrat de conjugués anticorps-médicaments en 2026 et à quel rythme croît-il ?

Le marché a atteint 12,02 milliards USD en 2026 et devrait croître à un CAGR de 11,31 % pour atteindre 20,54 milliards USD d'ici 2031.

Quel type de lieur se développe le plus rapidement dans la production externalisée d'ADC ?

Les lieurs non clivables devraient afficher un CAGR de 15,25 % entre 2026 et 2031, dépassant les formats clivables.

Pourquoi les commanditaires externalisent-ils la fabrication d'ADC à l'échelle commerciale plutôt que de construire des usines en interne ?

La construction d'une unité OEB 4-5 coûte entre 80 et 120 millions USD et prend jusqu'à 30 mois, tandis que les CDMO exploitent déjà une capacité validée accessible dans le cadre d'accords d'approvisionnement à long terme.

Quelle région ajoutera le plus de nouvelle capacité ADC jusqu'en 2031 ?

L'Asie-Pacifique est en tête avec 3,5 milliards USD de projets greenfield annoncés, entraînant un CAGR régional de 14,04 %.

Qu'est-ce qui motive la tarification premium pour la fabrication sous contrat d'ADC ?

La rareté des unités de confinement HPAPI, les exigences complexes de libération analytique et la demande oncologique soutenue permettent aux CDMO de tarifer les contrats d'ADC 30 à 40 % plus cher que les travaux sur les anticorps monoclonaux.

Dernière mise à jour de la page le: