Taille et part de marché des désinfectants de surface

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.90 Milliards de dollars |

| Taille du Marché (2031) | 7.70 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.46% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des désinfectants de surface par Mordor Intelligence

La taille du marché des désinfectants de surface devrait passer de 5,60 milliards USD en 2025 à 5,90 milliards USD en 2026 et atteindre 7,70 milliards USD d'ici 2031, avec un TCAC de 5,46 % sur la période 2026-2031.

Le marché des désinfectants de surface continue de bénéficier d'une vigilance accrue en matière de contrôle des infections, de la hausse des volumes chirurgicaux et du passage vers des formulations sans résidu qui satisfont à la fois aux critères réglementaires et aux critères de durabilité. Les formulations à base d'alcool restent le pilier des revenus car elles sèchent rapidement et ne nécessitent pas de rinçage, mais les systèmes à base de peroxyde gagnent en adoption progressive, les hôpitaux et les usines pharmaceutiques recherchant une action à large spectre sans risque de divulgation des composés d'ammonium quaternaire (QAC). Les payeurs orientent les procédures électives vers les centres ambulatoires, de sorte que les responsables des achats dans ces établissements achètent des lingettes et des mousses haut de gamme qui reproduisent les performances hospitalières, tandis que les contrats d'abonnement au commerce électronique verrouillent les cycles de réapprovisionnement et permettent une comparaison transparente des prix dans les portefeuilles multi-sites. Les fournisseurs intègrent également des capteurs Internet des objets (IoT) dans les distributeurs, transformant les données de conformité chimique en un outil d'audit qui justifie une tarification premium dans des environnements sensibles aux coûts.

Points clés du rapport

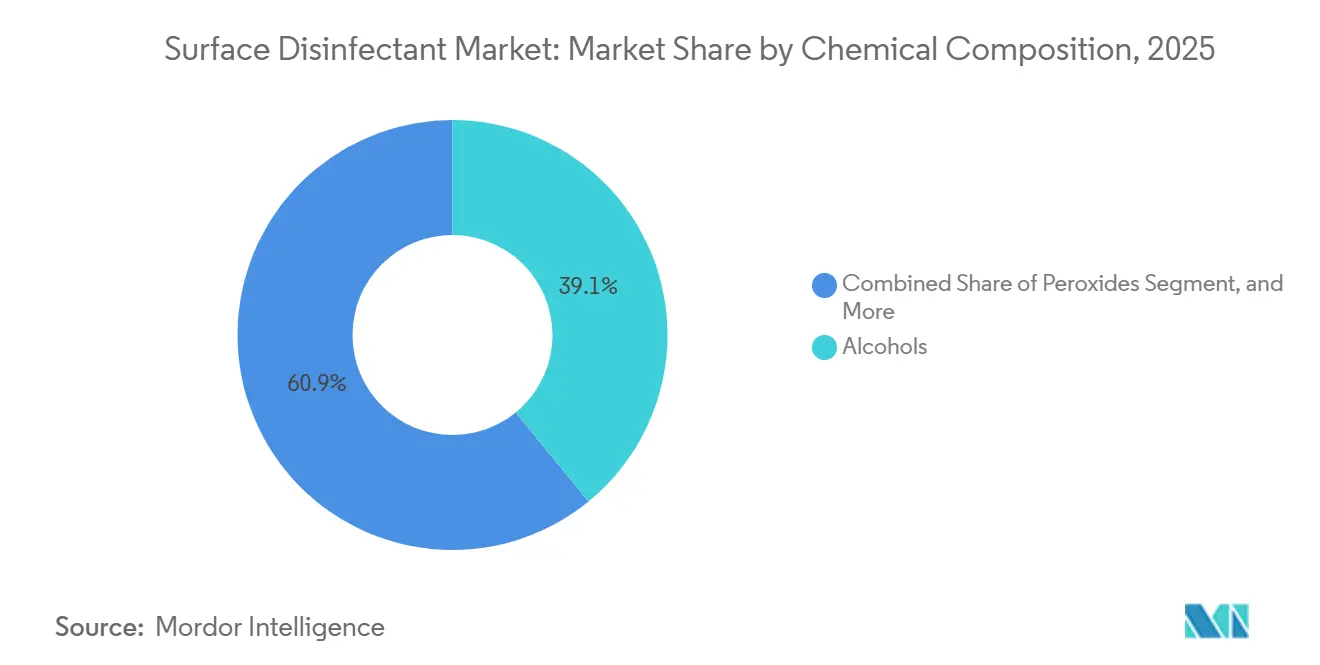

- Par composition chimique, les alcools ont dominé avec 39,10 % de la part de marché des désinfectants de surface en 2025. Les formulations à base de peroxyde devraient se développer à un TCAC de 7,80 % entre 2026 et 2031.

- Par forme, les concentrés liquides représentaient 43,2 % du marché des désinfectants de surface en 2025, tandis que les sprays et aérosols progressent à un TCAC de 8,5 % jusqu'en 2031.

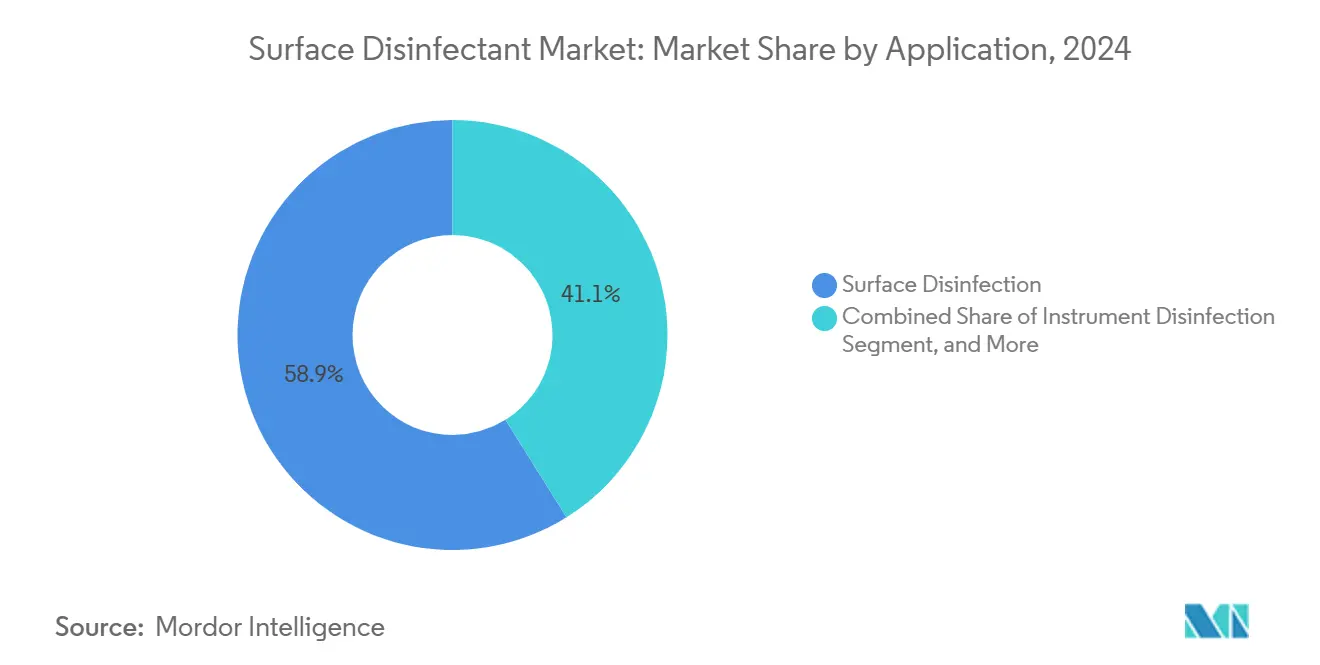

- Par application, la désinfection des surfaces représentait 58,90 % des revenus en 2025, tandis que la désinfection des instruments devrait croître à un TCAC de 7,05 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et cliniques ont conservé une part de 25,05 % en 2025, tandis que les centres ambulatoires progressent à un TCAC de 6,67 % sur la période 2026-2031.

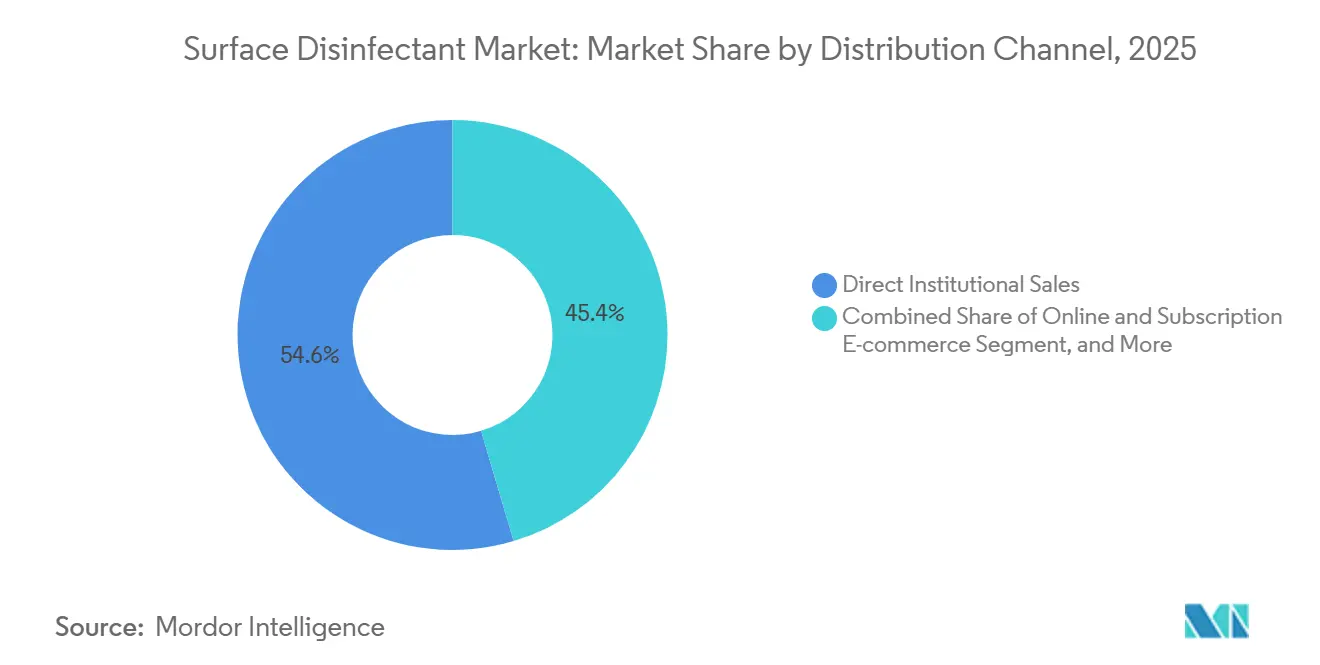

- Par canal de distribution, les ventes institutionnelles directes représentaient 54,6 % de la part de marché des désinfectants de surface en 2025, les canaux en ligne et de commerce électronique devant croître à un TCAC de 10,6 % jusqu'en 2031.

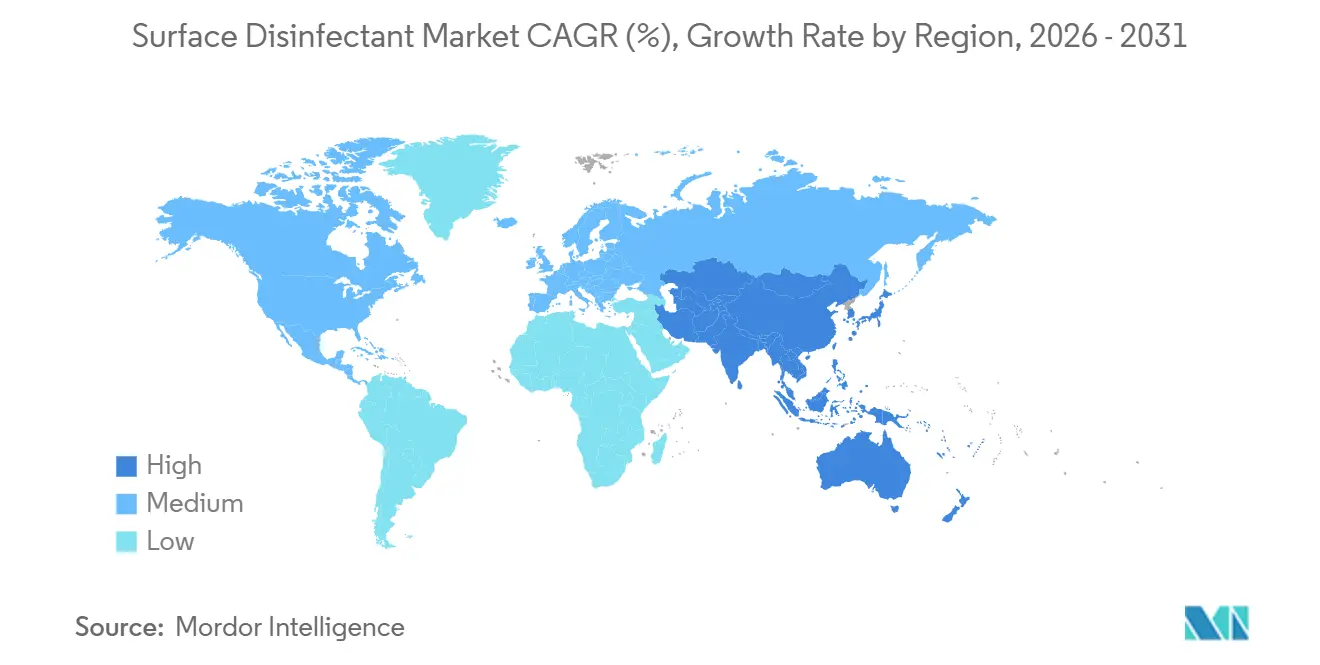

- L'Amérique du Nord représentait 34,70 % des revenus mondiaux en 2025 ; l'Asie-Pacifique affiche la croissance la plus rapide avec un TCAC de 8,90 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des désinfectants de surface

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Incidence croissante des infections nosocomiales | +1.2% | Mondial, aigu en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Croissance des procédures chirurgicales et des admissions en soins chroniques | +0.9% | Mondial, porté par l'Asie-Pacifique et l'Amérique du Nord | Long terme (≥ 4 ans) |

| Réglementations strictes de contrôle des infections dans les marchés émergents | +0.8% | Chine, Inde, Brésil, Moyen-Orient | Moyen terme (2-4 ans) |

| Normalisation post-pandémique des budgets d'hygiène à un niveau de référence élevé | +0.7% | Mondial | Court terme (≤ 2 ans) |

| Adoption de systèmes de conformité à la désinfection intelligente activés par l'IoT | +0.4% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Modèles de réapprovisionnement par abonnement | +0.3% | Amérique du Nord et Europe, Asie-Pacifique émergente | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Incidence croissante des infections nosocomiales

Les hôpitaux du monde entier font face à une pression constante pour réduire les infections associées aux cathéters centraux, aux cathéters urinaires et aux sites opératoires. Ces infections imposent une charge financière annuelle de 28 à 45 milliards USD au système de santé américain. En 2024, les données de surveillance ont indiqué une baisse de 9 % des infections liées aux cathéters centraux et une réduction de 10 % des infections liées aux cathéters. Cependant, les infections du site opératoire après hystérectomie abdominale ont augmenté de 8 %, soulignant que les protocoles QAC généralisés peuvent ne pas traiter les vecteurs d'infection spécifiques aux procédures.[1]Centres pour le contrôle et la prévention des maladies, "Rapport national sur les progrès en matière d'IAS," cdc.gov Les patients dans les pays à revenu faible et intermédiaire présentent des risques d'infection jusqu'à 20 fois plus élevés que ceux des pays plus riches. En conséquence, les mélanges de peroxyde et d'alcool dominent les marchés à revenu élevé, tandis que les solutions d'hypochlorite maintiennent leur leadership en termes de coût dans d'autres régions. De plus, Medicare pénalise les hôpitaux du quartile d'infection le plus élevé en retenant jusqu'à 3 % des paiements, faisant de la prévention des infections un facteur critique pour protéger les revenus et justifier les investissements dans des désinfectants premium. Ces facteurs stimulent collectivement la trajectoire de croissance soutenue du marché des désinfectants de surface.

Croissance des procédures chirurgicales et des admissions en soins chroniques

D'ici 2030, les volumes chirurgicaux mondiaux devraient dépasser 400 millions par an, portés par le vieillissement des populations et l'élargissement de l'accès aux soins de santé dans des marchés clés tels que la Chine et l'Inde. Aux États-Unis, les techniques mini-invasives représentent désormais plus de 60 % des procédures abdominales électives. Dans la région Asie-Pacifique, les admissions hospitalières pour des maladies chroniques, notamment le diabète, les maladies cardiovasculaires et pulmonaires, augmentent de 4 à 5 % par an. Cette tendance prolonge les séjours hospitaliers et entraîne une consommation chimique plus élevée par journée-lit. En 2024, les centres ambulatoires aux États-Unis ont réalisé 28 millions de procédures, contre 23 millions en 2020.[2]Organisation de coopération et de développement économiques, "Statistiques de santé 2024," oecd.org Ces établissements sont tenus de respecter les mêmes protocoles de la Commission mixte que les services hospitaliers, ce qui élargit davantage le marché des désinfectants de surface.

Réglementations strictes de contrôle des infections dans les marchés émergents

En 2024, la Chine a mis en œuvre des réglementations exigeant un prélèvement trimestriel d'échantillons de surfaces pour les infections hospitalières et a introduit des amendes pour dépassement des seuils d'unités formant des colonies. Ce changement de politique transforme le contrôle des infections d'une pratique recommandée en une responsabilité financière, stimulant une demande constante de la part des 36 000 hôpitaux du pays. De même, les directives indiennes de 2025 visent à améliorer les normes d'approvisionnement en imposant aux hôpitaux de district de tenir des journaux d'inventaire chimique soumis à audit, créant des opportunités pour les fournisseurs mondiaux. Au Brésil, les normes d'accréditation mises à jour en 2024 lient désormais les protocoles de désinfection aux licences, déclenchant une augmentation des dépenses dans les cliniques privées qui manquaient auparavant d'équipements adéquats.

Normalisation post-pandémique des budgets d'hygiène à un niveau de référence élevé

Bien que les stockages de panique liés à la COVID-19 aient diminué, les budgets des établissements pour les désinfectants restent 15 à 20 % plus élevés que les niveaux de 2019, portés par l'impact de la propreté visible sur les scores de satisfaction des patients. En 2024, le NHS a finalisé des contrats d'une valeur de 4,4 milliards USD, couvrant les consommables de nettoyage et assurant une stabilité des volumes sur plusieurs années pour les fournisseurs. De plus, une enquête a indiqué que 68 % des responsables d'établissements ont l'intention de maintenir ou d'augmenter les dépenses en désinfectants jusqu'en 2026, malgré la stabilisation des taux d'occupation des bureaux.

Analyse de l'impact des freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Toxicité et contrôle environnemental des formulations à base de chlore et de QAC | −0.6% | Amérique du Nord et Europe, se répandant vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Volatilité des droits de douane et perturbations de l'approvisionnement en matières premières | −0.4% | Mondial, matières premières éthanol et QAC | Court terme (≤ 2 ans) |

| Émergence de souches microbiennes tolérantes aux désinfectants | −0.5% | Sites de soins de santé et alimentaires à forte utilisation | Long terme (≥ 4 ans) |

| Problèmes de compatibilité des surfaces avec l'électronique sensible et les finitions | −0.3% | Usines pharmaceutiques et électroniques | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Toxicité et contrôle environnemental des formulations à base de chlore et de QAC

En 2024, l'Agence de protection de l'environnement américaine a proposé des restrictions sur 14 produits pesticides QAC en raison de violations liées à la toxicité aquatique. Dans le même temps, la Californie a introduit des exigences d'étiquetage en face avant pour les QAC, accélérant la transition vers des alternatives telles que le peroxyde d'hydrogène et l'acide peracétique. En 2025, les régulateurs européens doivent examiner le chlorure de benzalkonium et le chlorure de didécyldiméthylammonium, avec des limites de concentration potentielles à l'échelle de l'UE anticipées d'ici 2027.[3]Agence européenne des produits chimiques, "Dossier de restriction pour les QAC 2025," echa.europa.eu De plus, des études évaluées par des pairs en 2024 ont identifié des gènes de résistance aux QAC dans les eaux usées hospitalières, poussant les comités à adopter des rotations plus fréquentes des formulations chimiques.

Émergence de souches microbiennes tolérantes aux désinfectants

Des recherches démontrent que l'exposition sous-létale aux QAC (composés d'ammonium quaternaire) entraîne des mutations de la pompe à efflux, qui contribuent également à la résistance aux antibiotiques. Cette tendance réduit la durée de vie opérationnelle des protocoles à chimie unique. De plus, les biofilms sur les surfaces à fort contact peuvent réduire la pénétration des désinfectants jusqu'à 1 000 fois, entraînant des performances réelles qui sont souvent inférieures aux allégations étiquetées. Cet écart conduit à une sur-application, qui accélère le développement de la tolérance. De plus, les isolats d'Entérobactéries résistantes aux carbapénèmes provenant des unités de soins intensifs présentent désormais des concentrations minimales inhibitrices accrues de QAC, soulignant l'importance d'adopter des stratégies de rotation multi-chimiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composition chimique : les formulations à base de peroxyde gagnent du terrain face à la domination des alcools

Les solutions de peroxyde d'hydrogène et d'acide peracétique se développent à un TCAC de 7,80 %, le plus rapide parmi les actifs, et sont en bonne voie pour capter 2,55 milliards USD de la taille du marché des désinfectants de surface d'ici 2031. Les alcools sont restés le leader des revenus en 2025 car ils offrent une action rapide et ne nécessitent pas de rinçage, mais les préoccupations liées à l'inflammabilité et au dessèchement des surfaces limitent leur pénétration dans les usines électroniques et alimentaires. Les composés d'ammonium quaternaire dominent encore les zones géographiques sensibles aux coûts car ils sont 30 à 50 % moins chers que les peroxydes, bien que la surveillance réglementaire croissante pousse les acheteurs nord-américains et européens vers des mélanges de peroxyde et d'alcool.

Par forme : les sprays et mousses dépassent les liquides traditionnels

En 2025, les concentrés liquides représentaient 43,2 % du marché des désinfectants de surface, ce qui en fait le plus grand segment de formulation par taille de marché, grâce à leur efficacité coût-couverture. Les établissements préfèrent les liquides pour les systèmes de lavage des sols et les stations de dilution centrales car la précision du dosage favorise la conformité aux audits. Un avantage secondaire est que les grands conditionnements réduisent les volumes d'élimination des emballages, s'alignant sur les engagements de durabilité des soins de santé et limitant indirectement les surcharges de décharge. En conservant les liquides comme référence, les fournisseurs sécurisent des achats prévisibles de matières premières, un facteur qui amortit la volatilité des marges. Les sprays et aérosols devraient croître à un TCAC de 8,5 % jusqu'en 2031, ce qui en fait le segment de formulation à la croissance la plus rapide au sein du secteur des désinfectants de surface.

Par application : la désinfection des instruments s'accélère avec la croissance des volumes chirurgicaux

La désinfection des instruments progresse à un TCAC de 7,05 % car les endoscopes réutilisables et les ports assistés par robot nécessitent une désinfection de haut niveau rapide entre les patients. Les solutions d'acide peracétique et d'ortho-phtalaldéhyde qui éliminent les spores en moins de 12 minutes protègent les équipements d'investissement tout en répondant aux objectifs modernes de débit. La désinfection des surfaces a encore capté 58,90 % des revenus de 2025, mais la marchandisation comprime les marges, poussant les fournisseurs à ajouter des pistes d'audit numériques, des formations du personnel et des analyses de cartographie des agents pathogènes comme couches de service pour défendre les prix.

Par utilisateur final : les centres ambulatoires stimulent l'adoption la plus rapide

Les centres de chirurgie ambulatoire se développent à un TCAC de 6,67 % car les assureurs orientent les cas électifs orthopédiques, ophtalmiques et gastro-intestinaux vers des établissements à moindre coût qui doivent néanmoins respecter les critères de la Commission mixte. Ces sites installent des distributeurs de qualité hospitalière et achètent des lingettes à marque reconnue avec une action en une minute pour réduire le risque de responsabilité, même si le volume de procédures par site est inférieur à celui des hôpitaux tertiaires. Les hôpitaux et cliniques représentaient 25,05 % des revenus de 2025 mais négocient des contrats pluriannuels qui regroupent la chimie, les distributeurs et les analyses IoT pour obtenir des remises sur volume.

Par canal de distribution : le commerce électronique perturbe les achats institutionnels

Le commerce électronique par abonnement croît à un TCAC de 10,60 %, le plus rapide de tous les segments, car les acheteurs automatisent les réapprovisionnements et comparent les prix sur les réseaux, réduisant le temps de cycle d'approvisionnement jusqu'à 40 %. Les ventes institutionnelles directes ne représentaient que 54,60 % des revenus de 2025, mais conservent des marges brutes plus élevées car les fournisseurs peuvent intégrer des coûts de changement grâce à la location de matériel et aux offres groupées de formation sur site. Les distributeurs spécialisés restent dominants parmi les hôpitaux de taille moyenne et les bâtiments commerciaux, mais leur part diminue à mesure que les opérateurs de plateformes superposent la logistique avec des tableaux de bord analytiques que les petits fournisseurs peuvent exploiter pour pénétrer les réseaux de livraison intégrés.

Analyse géographique

Par géographie : l'Amérique du Nord domine le marché

L'Amérique du Nord a conservé une part de 34,7 % du marché des désinfectants de surface en 2025, les règles de remboursement liant les indicateurs de prévention des infections aux niveaux de financement, institutionnalisant ainsi efficacement la demande. Les groupements d'achats hospitaliers émettent de plus en plus des appels d'offres qui regroupent des concentrés liquides, des lingettes prêtes à l'emploi et des fluides pour pulvérisateurs électrostatiques dans un seul contrat, un arrangement qui favorise les fournisseurs offrant des portefeuilles complets. La région est également pionnière dans l'adoption de la décontamination par vapeur de peroxyde d'hydrogène pour les chambres d'isolement, augmentant ainsi le revenu moyen par mètre carré désinfecté. Les fournisseurs constatent que les équipes d'approvisionnement des États demandent désormais des déclarations d'empreinte carbone en plus des données d'efficacité, signalant que les indicateurs environnementaux pourraient bientôt influencer la notation des offres aussi fortement que le prix.

L'Asie-Pacifique devrait afficher un TCAC de 8,9 % entre 2025 et 2030, le rythme régional le plus rapide du marché des désinfectants de surface. Les incitations gouvernementales soutenant la construction de nouveaux hôpitaux en Chine, en Inde et en Indonésie se traduisent par des accords-cadres en phase initiale avec les fournisseurs de désinfectants, intégrant une visibilité des revenus à long terme. Les producteurs locaux tirent parti de leur familiarité avec les réseaux de distribution fragmentés pour remporter des appels d'offres dans les villes secondaires, mais les marques internationales premium dominent encore les établissements de niveau tertiaire. Étant donné que les codes de construction spécifient désormais des systèmes intégrés de stockage et de distribution de désinfectants, les spécifications chimiques initiales sont verrouillées lors des appels d'offres architecturaux, une nuance qui réordonne les cycles de vente. La demande supplémentaire des salles blanches pharmaceutiques et des usines de dispositifs médicaux ajoute un flux de revenus industriels parallèle, permettant aux fournisseurs d'amortir la R&D de formulation sur les deux marchés finaux.

L'Europe reste un précurseur réglementaire, guidant les restrictions d'ingrédients et les protocoles de tests d'efficacité qui préfigurent souvent les normes mondiales. L'accent régional sur les emballages circulaires a stimulé les recharges concentrées et les boîtes en carton, des pratiques qui migrent ensuite vers l'Amérique du Nord une fois leur viabilité prouvée. Les hôpitaux d'Europe du Sud et de l'Est, confrontés à des budgets d'investissement plus serrés, optent pour des approches mixtes combinant des solutions chlorées traditionnelles pour les zones non critiques avec des lingettes à base de peroxyde dans les unités de soins intensifs, démontrant comment les stratégies de segmentation par coût façonnent les portefeuilles des fournisseurs. En mars 2024, l'Agence européenne des produits chimiques a fait avancer des propositions de reclassification des composés d'ammonium quaternaire, une mesure qui pourrait accélérer les cycles de reformulation des produits et stimuler la demande d'actifs alternatifs. Les structures de remboursement variables du continent, des systèmes à payeur unique aux systèmes mixtes, créent un marché en mosaïque qui récompense les fournisseurs habiles à adapter leurs propositions de valeur par pays.

Paysage concurrentiel

Le secteur des désinfectants de surface est modérément consolidé, les cinq premières entreprises représentant une part significative mais non dominante des revenus mondiaux, laissant de la place aux challengers régionaux. Les leaders du marché se font de plus en plus concurrence sur des solutions intégrées associant des produits chimiques à des distributeurs activés par l'IoT, augmentant les coûts de changement tout en générant des données d'utilisation qui allongent les cycles de renouvellement. Les grands acteurs verrouillent les pipelines d'innovation en exploitant à la fois des usines de chimie de base et des centres de formulation, assurant la continuité de l'approvisionnement même pendant les périodes de volatilité des matières premières. Ce contrôle en amont est devenu un facteur de différenciation lors des récentes pénuries de solvants, gagnant la confiance des clients et renforçant les positions de tarification premium.

Les acquisitions stratégiques illustrent comment les acteurs en place cherchent une couverture verticale et horizontale. L'acquisition par Medline de l'unité de solutions chirurgicales d'Ecolab pour 950 millions USD en avril 2024 a fourni un accès immédiat aux spécialistes des salles d'opération, démontrant que l'étendue du portefeuille peut être achetée plus rapidement que construite organiquement. De telles transactions comprennent souvent des équipes de service technique, essentielles pour l'optimisation des protocoles sur site et créant des relations ancrées que les nouveaux entrants peinent à déloger. Cependant, des risques d'intégration des transactions existent, car des forces de vente qui se chevauchent peuvent dérouter les acheteurs hospitaliers si la cartographie des comptes n'est pas soigneusement gérée.

Les perturbateurs technologiques axés sur les plateformes UV-C et électrostatiques exercent une pression concurrentielle en faisant des allégations de réduction chimique attrayantes pour les clients soucieux de durabilité. Les marques chimiques en place répliquent en lançant des appareils sous marque propre ou en acquérant des participations minoritaires dans des innovateurs matériels, signalant une convergence des catégories de produits. Une tendance non déclarée mais observable est que les start-ups soutenues par du capital-risque accordent des licences sur des géométries de buse brevetées ou des émetteurs UV-C à longueur d'onde spécifique à de plus grands distributeurs, utilisant les revenus de redevances pour financer des prototypes de nouvelle génération. L'écosystème résultant brouille les frontières traditionnelles, rendant les futurs calculs de parts de marché des désinfectants de surface tributaires de la façon dont les analystes classifient les offres hybrides.

Leaders du secteur des désinfectants de surface

Ecolab Inc.

3M Company

Reckitt Benckiser Group plc

STERIS plc

The Clorox Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : EnvirOx a lancé OxiGenesis Hyper-Concentrate, une solution à quatre dilutions qui élimine 99 % des références de nettoyage et de désinfection des établissements, sans équipement de protection individuelle nécessaire à la dilution d'utilisation.

- Janvier 2026 : Harrison a lancé une gamme professionnelle de lingettes humides fabriquées en Grande-Bretagne pour des applications de nettoyage industriel.

- Janvier 2026 : Ultraviolet Devices Inc. a présenté son unité de désinfection de l'air en espace supérieur V-MIX à l'AHR Expo de Las Vegas.

- Octobre 2025 : Metrex a lancé CaviCide HP, un désinfectant de surface à base de peroxyde d'hydrogène à contact d'une minute couvrant 70 agents pathogènes.

- Septembre 2025 : Wipro Consumer Care a lancé MaxKleen 2-en-1 Nettoyant pour sols en Inde, combinant une action désinfectante avec une répulsion des insectes.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des désinfectants de surface comme la valeur mondiale des ventes de formulations chimiques ou biosourcées, liquides, lingettes, poudres, sprays et aérosols, appliqués aux surfaces inertes dans les milieux de soins de santé, commerciaux et domestiques pour inactiver les bactéries, les champignons et les virus.

Exclusion du périmètre : les produits destinés uniquement à l'antisepsie cutanée ou aux unités de stérilisation des instruments sont en dehors du périmètre de ce marché.

Aperçu de la segmentation

- Par composition chimique

- Composés d'ammonium quaternaire

- Hypochlorite

- Alcools

- Aldéhydes

- Peroxydes (peroxyde d'hydrogène et acide peracétique)

- Composés phénoliques

- Composés iodés

- Par forme

- Liquides (diluables et prêts à l'emploi)

- Lingettes

- Sprays et mousses

- Comprimés et concentrés en poudre

- Par application

- Désinfection des surfaces

- Désinfection des instruments

- Décontamination de l'air et des pièces

- Assainissement des surfaces en contact avec les aliments

- Par utilisateur final

- Hôpitaux et cliniques

- Centres chirurgicaux ambulatoires et en consultation externe

- Laboratoires de diagnostic

- Fabrication pharmaceutique et biotechnologique

- Installations de transformation des aliments et des boissons

- Bâtiments commerciaux et institutionnels

- Résidentiel / Ménages

- Par canal de distribution

- Ventes institutionnelles directes

- Distributeurs spécialisés

- Commerce de détail (supermarchés/hypermarchés)

- Commerce électronique en ligne et par abonnement

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor Intelligence ont interrogé des infirmières spécialisées en contrôle des infections, des responsables d'établissements, des distributeurs et des fournisseurs de matières premières en Amérique du Nord, en Europe et en Asie-Pacifique. Ces entretiens ont permis de vérifier les prix de vente moyens, les taux d'utilisation typiques par salle d'opération et les cycles d'approvisionnement régionaux, nous permettant de combler les lacunes de données identifiées lors du travail de bureau.

Recherche documentaire

Nous avons commencé par des ensembles de données du domaine public tels que le Réseau national de sécurité des soins de santé des CDC sur les infections nosocomiales, les codes de catégories SH des expéditions UN Comtrade pour les désinfectants, les indices de production d'Eurostat et les statistiques de densité de lits d'hôpitaux de l'OMS. Les communiqués des associations professionnelles de l'American Cleaning Institute, les articles évalués par des pairs dans le Journal of Hospital Infection et les rapports annuels déposés auprès de la SEC ont ajouté des références au niveau des entreprises. Des ressources par abonnement telles que D&B Hoovers et Dow Jones Factiva ont fourni des répartitions des revenus et des lancements récents de produits. Cette liste est illustrative ; de nombreuses autres sources ont alimenté les vérifications et clarifications des données.

Dimensionnement du marché et prévisions

Une reconstruction descendante ancrée sur la production de désinfectants de surface en 2024, les flux commerciaux et la consommation moyenne par lit d'hôpital occupé a été construite. Elle a ensuite été recoupée avec des instantanés ascendants provenant des revenus de fabricants échantillonnés et des volumes de canaux de commerce électronique. Les variables clés comprennent le nombre de procédures chirurgicales, l'incidence des IAS, les dépenses d'investissement en soins de santé, les indices de prix des matières premières, la saisonnalité des épidémies de grippe et les approbations réglementaires de nouvelles formulations chimiques. Les prévisions reposent sur une régression multivariée superposée à une analyse de scénarios, avec des élasticités validées par des experts primaires. Lorsque les données des fournisseurs étaient fragmentaires, nous avons appliqué des taux de pénétration régionaux dérivés d'audits d'établissements avant d'ajuster les totaux pour équilibrer le modèle.

Validation des données et cycle de mise à jour

Les résultats passent par des examens en trois couches : indicateurs de variance automatisés, examen par un analyste pair et approbation du responsable de recherche. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements importants ou des chocs de prix surviennent. Une vérification finale est effectuée juste avant la publication pour s'assurer que les clients reçoivent la vue la plus récente.

Pourquoi notre référence pour les désinfectants de surface est fiable

Les chiffres publiés divergent souvent car les entreprises choisissent différents mélanges de produits, bases de prix et cadences d'actualisation.

Les principaux facteurs d'écart dans ce domaine comprennent la question de savoir si les lingettes vendues au détail sont comptabilisées, comment les prix de vente moyens sont dérivés dans les trimestres inflationnistes et la fréquence à laquelle les ratios d'utilisation hospitalière sont recalibrés pour les changements de trafic post-pandémiques. Le modèle de Mordor Intelligence utilise les prix de vente moyens régionaux actuels et une actualisation annuelle, tandis que certaines sources conservent des hypothèses pré-COVID ou s'appuient sur des proxies d'un seul pays.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 5,60 milliards USD (2025) | ||

| 3,04 milliards USD (2025) | Consultance mondiale A | Lingettes de détail exclues ; prix de vente moyen conservateur issu de contrats de 2021 |

| 6,18 milliards USD (2024) | Journal professionnel B | Base de prévision datée ; croissance des lits d'hôpitaux non recalibrée après la pandémie |

| 5,85 milliards USD (2023) | Source sectorielle C | Volume extrapolé de l'Amérique du Nord au niveau mondial sans modificateurs régionaux |

Pris ensemble, la comparaison montre que lorsque le périmètre, la base de prix et la cadence d'actualisation sont harmonisés, l'estimation de voie médiane équilibrée de Mordor Intelligence offre aux décideurs un point de départ fiable et traçable qui évite à la fois une inflation agressive et des sous-estimations obsolètes.

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché des désinfectants de surface d'ici 2031 ?

Il devrait atteindre 7,70 milliards USD d'ici 2031 avec un TCAC de 5,46 %.

Quelle catégorie chimique connaît la croissance la plus rapide ?

Les formulations à base de peroxyde progressent à un TCAC de 7,80 % car les hôpitaux et les usines pharmaceutiques privilégient les options sans résidu et à faible toxicité.

Pourquoi l'Asie-Pacifique attire-t-elle la croissance la plus élevée ?

La Chine et l'Inde ajoutent des milliers de nouveaux lits d'hôpitaux dans le cadre de l'expansion de l'assurance publique, et les deux pays ont renforcé les règles de contrôle des infections qui exigent des désinfectants certifiés.

Quel canal perturbe les achats institutionnels ?

Les plateformes de commerce électronique par abonnement croissent à un TCAC de 10,60 % en automatisant les cycles de réapprovisionnement et en offrant une transparence des prix.

Quel groupe d'utilisateurs finaux se développe le plus rapidement ?

Les centres de chirurgie ambulatoire sont en tête avec un TCAC de 6,67 % car les payeurs orientent les procédures électives vers des établissements ambulatoires à moindre coût qui doivent néanmoins suivre des protocoles de qualité hospitalière.

Comment les régulateurs affectent-ils l'utilisation des QAC ?

L'Agence de protection de l'environnement américaine et les agences européennes examinent ou restreignent certains QAC pour leur toxicité environnementale, entraînant un passage vers la chimie à base de peroxyde et d'alcool.

Dernière mise à jour de la page le: