Taille et parts du marché du test continu

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.54 Milliards de dollars |

| Taille du Marché (2031) | 3.09 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.05% CAGR |

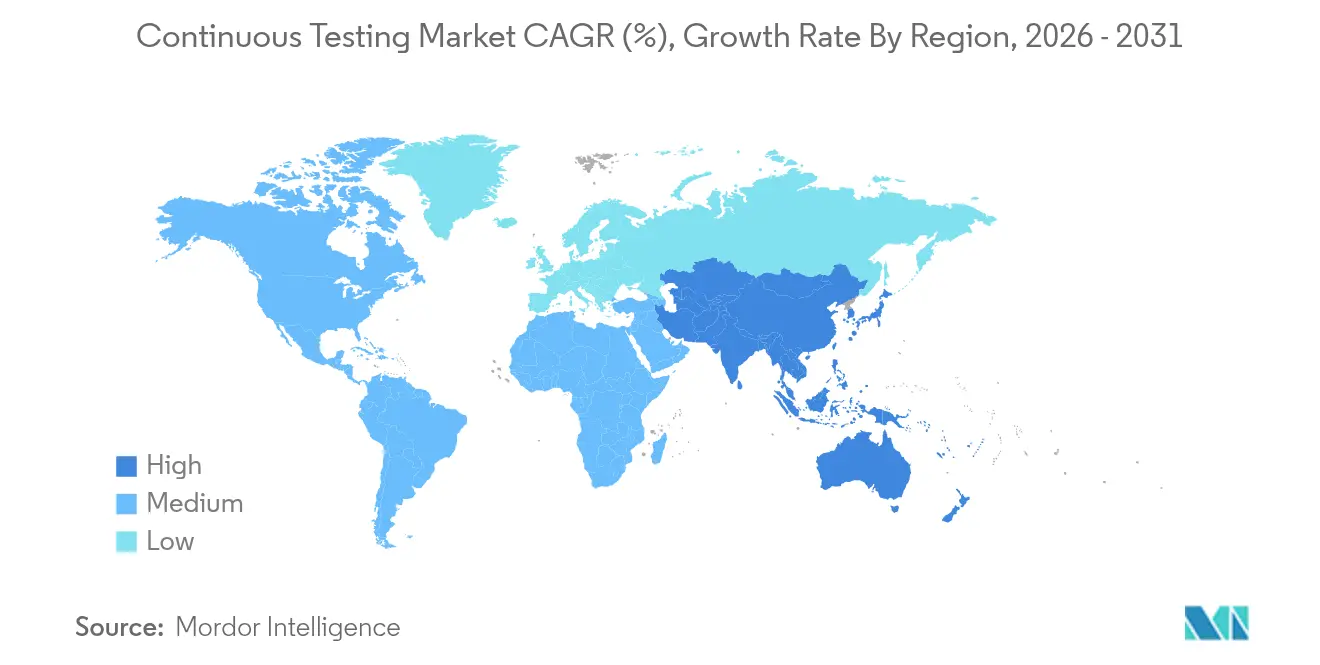

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du test continu par Mordor Intelligence

La taille du marché du test continu était évaluée à 2,44 milliards USD en 2025 et devrait croître de 2,54 milliards USD en 2026 pour atteindre 3,09 milliards USD d'ici 2031, à un CAGR de 4,05 % durant la période de prévision (2026-2031). Au-delà du taux de croissance global mesuré, le marché du test continu évolue des flux de travail d'assurance qualité traditionnels vers des écosystèmes axés sur l'IA et la conformité. Plus de 68 % des entreprises ont déjà intégré l'IA générative dans leurs processus d'ingénierie qualité. L'élan est renforcé par un contexte DevOps plus large croissant à un CAGR de 20,1 %, bien que seulement environ la moitié des adoptants du DevOps aient atteint une intégration complète de l'automatisation des tests, signalant un potentiel inexploité au sein des pipelines existants. Les partenariats de services gérés prospèrent à mesure que les pénuries de compétences poussent à l'externalisation de l'orchestration des environnements de test, tandis que la combinaison entre tests fonctionnels et tests de sécurité se recalibre en réponse aux nouvelles étapes du règlement européen sur la cyber-résilience. Le leadership géographique reste en Amérique du Nord, mais la trajectoire de CAGR de 5,0 % de l'Asie-Pacifique suggère un écart qui se réduit à mesure que les fabricants, les banques et les détaillants se numérisent rapidement.

Points clés du rapport

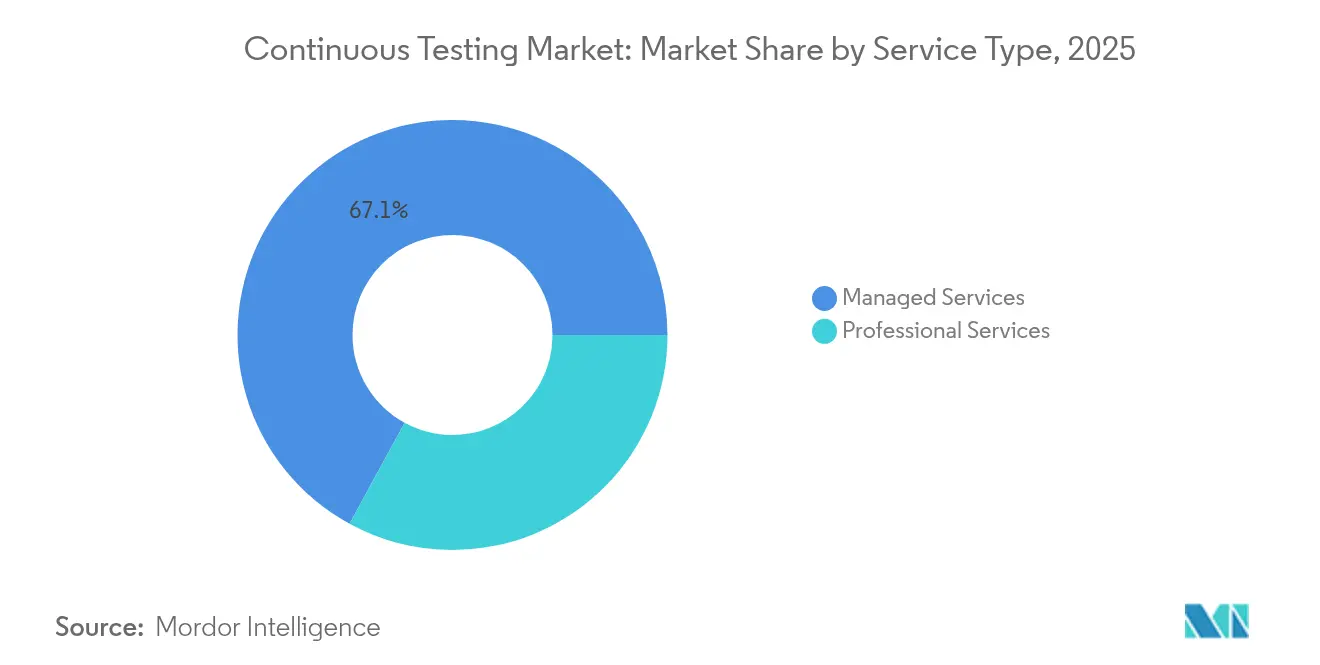

- Par type de service, les services gérés détenaient 67,05 % de la part des revenus en 2025 tout en affichant également le CAGR le plus rapide de 5,55 % jusqu'en 2031.

- Par interface, les tests web étaient en tête avec une part de 57,45 % en 2025 ; les tests mobiles devraient progresser à un CAGR de 5,28 % jusqu'en 2031.

- Par mode de déploiement, les installations sur site représentaient 70,65 % de la taille du marché du test continu en 2025, bien que les déploiements cloud soient prévus pour croître de 5,86 % par an jusqu'en 2031.

- Par type de test, les tests fonctionnels ont capturé 37,55 % de la part du marché du test continu en 2025, tandis que les tests de sécurité connaissent la croissance la plus rapide avec un CAGR de 5,03 %.

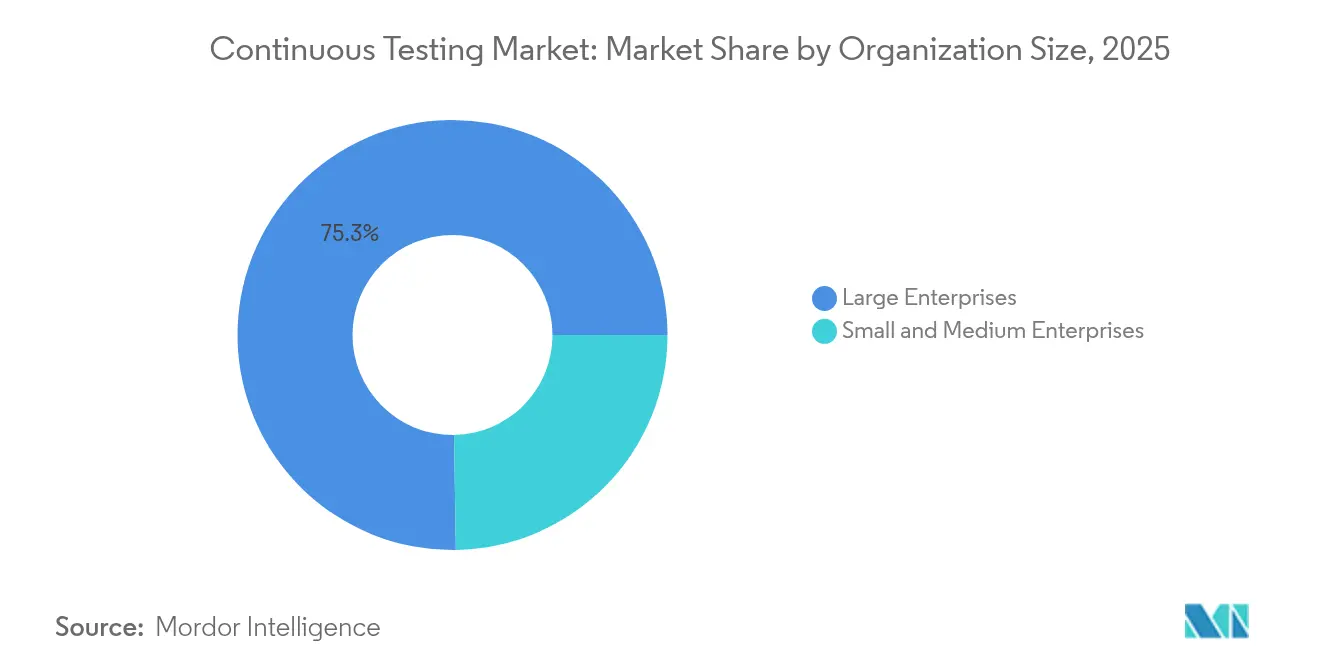

- Par taille d'organisation, les grandes entreprises contrôlaient 75,25 % des revenus de 2025, mais les petites et moyennes entreprises sont en bonne voie pour un CAGR de 5,62 % jusqu'en 2031.

- Par secteur vertical, le BFSI commandait 27,90 % de part en 2025 ; la santé et les sciences de la vie devraient enregistrer le CAGR le plus élevé de 4,55 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord était en tête avec 26,10 % de part en 2025, tandis que l'Asie-Pacifique est positionnée pour un CAGR de 4,82 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du test continu

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption des méthodologies agiles et DevOps | +1.2% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Transformation numérique accélérée | +0.8% | Asie-Pacifique, Amérique latine | Court terme (≤ 2 ans) |

| Plateformes de test augmentées par l'IA | +1.0% | Amérique du Nord, Europe, marchés émergents d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Passage aux architectures cloud natives | +0.7% | Mondial, porté par les économies développées | Long terme (≥ 4 ans) |

| Pression réglementaire pour des versions sécurisées | +0.9% | Europe, Amérique du Nord | Court terme (≤ 2 ans) |

| Achats informatiques liés à la durabilité | +0.4% | Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption des méthodologies agiles et DevOps

Les pratiques DevOps sont désormais généralisées, mais des lacunes importantes en matière de tests persistent car le test continu requiert des compétences qui restent rares. Les entreprises qui combinent DevOps et test continu signalent des gains de productivité de 20 % dans les environnements bancaires réglementés où les cas de test générés par l'IA compriment les cycles de publication tout en maintenant les pistes d'audit. Le rôle de la fonction d'assurance qualité traditionnelle se réduit à mesure que les entreprises évoluent vers des modèles d'ingénierie qualité dans lesquels la responsabilité de la couverture des tests incombe à l'ensemble de l'équipe de développement. Les analystes prévoient que 90 % de tous les flux de travail de test seront automatisés d'ici 2027, ce qui accroît la demande d'ingénieurs en assurance IA et de formateurs de modèles. Des organisations telles que Nationwide Building Society illustrent les bénéfices, citant une livraison des changements plus rapide et des scores de satisfaction client plus élevés après avoir intégré les tests plus tôt dans les incréments agiles.

Besoin d'une transformation numérique accélérée après la COVID

Un pivot rapide vers les canaux numériques a contraint les entreprises à publier des logiciels à une vitesse sans précédent, étirant souvent les garde-fous qualité. Les entreprises d'Amérique latine ont connu une fuite de défauts accrue lorsque le code est poussé sans cycles de régression complets. Les détaillants développent des tests d'acceptation utilisateur guidés par l'IA pour protéger la disponibilité du commerce électronique 24h/24 et 7j/7, une grande chaîne mondiale ayant amélioré son taux de conversion de 4,5 points de pourcentage tout en prenant en charge 10 000 commandes quotidiennes avec une disponibilité « cinq neuf ». Les leaders de la fabrication affirment que la compétitivité des usines intelligentes dépend de la qualité des logiciels, mais les ambitions s'arrêtent souvent lorsque les pilotes d'IA ne peuvent pas être mis à l'échelle, soulignant la nécessité de cadres de test au niveau de la plateforme capables de faire le pont entre la preuve de concept et le déploiement en entreprise.

Adoption croissante des plateformes de test augmentées par l'IA

L'IA générative transforme le cycle de vie des tests, passant de la découverte réactive des défauts à l'assurance qualité prédictive. Les algorithmes construisent désormais des suites de tests à partir des modifications de code, identifient les points de rupture probables et recommandent des packs de régression ciblés. Des fournisseurs tels que Tricentis ont intégré des copilotes conversationnels qui permettent aux praticiens d'optimiser les portefeuilles de tests à l'aide d'invites en langage naturel, accélérant les cycles d'analyse des causes profondes et de reporting[1]Tricentis GmbH, "Tosca Copilot : IA générative pour l'optimisation des tests," tricentis.com. Les banques qui déploient ces capacités ont documenté des gains de productivité à deux chiffres tout en conciliant l'infrastructure héritée avec les charges de travail cloud. Des obstacles de gouvernance subsistent néanmoins ; les organisations élaborent des cadres de risque IA afin que l'exécution autonome des tests puisse se dérouler sous une supervision humaine fiable.

Passage aux architectures cloud natives et aux micro-services

La migration vers les micro-services améliore l'agilité mais multiplie les points d'intégration qui doivent être validés en continu. La conception des tests couvre désormais l'orchestration des conteneurs, la résilience du maillage de services et la stabilité des contrats d'API. Les entreprises évaluent ces complexités par rapport aux obligations de sécurité, de nombreuses charges de travail réglementées restant encore ancrées sur site. Les environnements de jumeau numérique gagnent du terrain, permettant aux équipes de simuler des scénarios à l'échelle de la production sans engager des coûts d'infrastructure globaux. L'acquisition de HashiCorp par IBM pour 6,4 milliards USD renforce sa couverture de l'infrastructure en tant que code, signalant que la consolidation des plateformes autour de l'IaC et du GitOps est au cœur de l'orchestration des tests de nouvelle génération.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénurie de compétences en orchestration d'environnements de bout en bout | -1.1% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Architectures monolithiques héritées | -0.8% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Fragmentation de la chaîne d'outils et dépendance aux fournisseurs | -0.6% | Mondial | Moyen terme (2 à 4 ans) |

| Réglementation sur la confidentialité des données de test | -0.5% | Europe, adoption mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de compétences en orchestration d'environnements de test de bout en bout

Les données du marché du travail américain montrent que les postes vacants en assurance qualité devraient croître de 17 % d'ici 2032, mettant potentiellement 162 milliards USD de production annuelle à risque si les postes restent non pourvus. Le manque est particulièrement aigu pour les spécialistes capables d'intégrer les pipelines CI/CD, l'infrastructure cloud et l'automatisation des tests pilotée par l'IA en un ensemble cohérent. Pour compenser les pénuries, les entreprises se procurent des services gérés et des plateformes de test sans code qui abaissent les barrières d'entrée pour le personnel moins technique. L'automatisation élimine les tâches répétitives mais accroît la demande d'architectes capables de gérer les modèles d'IA, d'auditer les biais et de protéger les pipelines contre l'exposition des données.

Architectures monolithiques héritées ralentissant l'automatisation des tests

De nombreuses entreprises conservent des applications principales conçues pour des cycles de publication en cascade. L'intégration de cadres de test de micro-services avec ces monolithes est à la fois complexe et coûteuse. Dans le secteur manufacturier, 55 % des cadres supérieurs admettent que les systèmes obsolètes entravent le déploiement des tests cloud natifs malgré leur confiance dans la robustesse globale de l'informatique[2]Kyndryl Holdings Inc., "Étude mondiale sur l'infrastructure 2025," kyndryl.com. Les prestataires de services financiers jonglent également avec les contraintes des mainframes parallèlement aux produits numériques modernes. Des partenariats tels que celui de SAP avec Tricentis montrent comment des boîtes à outils dédiées peuvent injecter de l'automatisation dans les mises à niveau des systèmes de planification des ressources d'entreprise sans compromettre la continuité opérationnelle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les services gérés se développent face à la persistance des pénuries de compétences

Les services gérés ont capturé 67,05 % du marché du test continu en 2025 et devraient croître à un CAGR de 5,55 % jusqu'en 2031. La dépendance accrue envers les partenaires externes découle d'une capacité interne limitée à gérer des parcs de tests complexes et activés par l'IA qui doivent répondre à des normes réglementaires de plus en plus strictes. Les prestataires se repositionnent, recrutant des ingénieurs en assurance IA et des gestionnaires de modèles plutôt que des testeurs manuels traditionnels. Les lignes de conseil et de services professionnels complètent les contrats d'externalisation, guidant les clients à travers les changements culturels vers l'ingénierie qualité et l'alignement CloudOps.

Le modèle de services gérés s'étend désormais au-delà de l'exécution de tests de base vers une intelligence qualité holistique, les prestataires garantissant la vélocité des publications, l'analyse des risques et la planification des tests économe en énergie. Une demande renouvelée est visible en Australie et en Nouvelle-Zélande, où les entreprises regroupant des flux de travail de migration cloud et de modernisation des données font à nouveau appel à des spécialistes pour maintenir la couverture sur les charges de travail hybrides. Une telle étendue permet aux acteurs en place de défendre leur part même lorsque la croissance s'accélère, faisant des services gérés l'ancre structurelle du marché du test continu.

Par interface : les tests mobiles gagnent du terrain face à la primauté du web

Les applications web sont restées la plus grande classe d'interface avec une part de 57,45 % en 2025, mais les tests mobiles sont en bonne voie pour le CAGR le plus élevé de 5,28 % jusqu'en 2031. Le commerce piloté par les smartphones, dont les prévisions indiquent qu'il représentera une part dominante des ventes mondiales au détail d'ici 2027, impose des exigences rigoureuses en matière de performance et d'utilisabilité sur des paysages d'appareils distribués. Les entreprises adoptent des parcs d'appareils hébergés dans le cloud, l'émulation des conditions réseau et la validation visuelle basée sur l'IA pour maintenir la cohérence de la marque sur des milliers de configurations de terminaux.

Les tests web ne sont pas statiques pour autant ; les normes des navigateurs évoluent vers des constructions Web 4.0 décentralisées qui mêlent blockchain et services de périphérie, ce qui impose à son tour de nouvelles approches de la persistance des états et de la tolérance aux pannes au niveau de la couche API. Les tests de bureau restent pertinents pour les plateformes de processus métier héritées, mais reçoivent une allocation de capital plus faible. Dans l'ensemble, la diversification des interfaces renforce le besoin d'une orchestration unifiée capable de gérer les données de test multicanaux, les artefacts et les analyses dans un seul panneau de verre.

Par mode de déploiement : les priorités de sécurité maintiennent le sur site en tête

Les déploiements sur site représentaient 70,65 % de la taille du marché du test continu en 2025, reflétant la préférence des secteurs réglementés pour un contrôle souverain sur le code source et les données similaires à la production. Les solutions cloud se développent à un CAGR de 5,86 %, portées par la mise à l'échelle élastique et les avantages en termes de coûts d'exploitation. Cependant, le RGPD, la norme PCI-DSS et les lois émergentes sur la cyber-résilience continuent de motiver les acheteurs des services financiers et du secteur public à maintenir les pipelines sensibles derrière le pare-feu.

Les architectures hybrides gagnent par conséquent la faveur : les charges de travail critiques restent sur site tandis que les suites extensibles ou moins sensibles s'exécutent dans des clouds publics. Les prochaines échéances de reporting du règlement sur la cyber-résilience font davantage pencher les achats vers des plateformes offrant une application convergente des politiques, le chiffrement et la journalisation des audits. Les fournisseurs se différencient grâce à des connecteurs à confiance zéro et des options d'informatique confidentielle qui aident les clients à naviguer entre conformité et coût sans dupliquer les chaînes d'outils.

Par type de test : les tests de sécurité s'accélèrent sous l'effet des nouvelles réglementations

Les tests fonctionnels ont conservé une part de 37,55 % du marché du test continu en 2025. Pourtant, les tests de sécurité connaîtront la croissance la plus rapide avec un CAGR de 5,03 % car de nouveaux textes législatifs imposent une gestion continue des vulnérabilités aux producteurs de logiciels. Les tests de sécurité des applications dynamiques et interactifs pénètrent les étapes antérieures du cycle de vie, soutenus par des moteurs d'IA qui signalent des schémas évocateurs de failles exploitables.

Les tests de performance, d'API et d'expérience utilisateur restent essentiels dans les environnements de micro-services où la latence et les modifications de contrats peuvent se propager dans des environnements distribués. La validation des API bénéficie en particulier d'algorithmes d'apprentissage des schémas qui identifient les changements de rupture avant qu'ils n'entrent dans les environnements d'intégration. Dans l'ensemble, la combinaison des tests s'élargit : la sécurité croise désormais les métriques de performance et de disponibilité, imposant des plateformes intégrées plutôt que des outils cloisonnés.

Par taille d'organisation : les PME réduisent l'écart de capacité

Les grandes entreprises commandaient 75,25 % des revenus en 2025, tirant parti de leur échelle pour orchestrer des parcs de tests multi-cloud complexes. Les petites et moyennes entreprises sont néanmoins les acteurs les plus rapides, projetées pour se développer de 5,62 % annuellement jusqu'en 2031 à mesure que les plateformes sans code et à faible code réduisent le temps de configuration et les seuils de compétences. Les données d'enquête montrent que les taux d'automatisation augmentent en parallèle avec la taille des équipes, mais même les équipes de cinq personnes adoptent désormais des pipelines cloud natifs qui rivalisent avec la sophistication de pairs bien plus grands.

La flexibilité des prix et les modèles de livraison SaaS démocratisent davantage l'accès. Les fournisseurs regroupent des heures d'appareils à la demande, des packs de tests générés par l'IA et des accords de service basés sur les résultats qui alignent les coûts sur la cadence des publications. Cela débloque une assurance de niveau entreprise sans effectifs proportionnels, permettant aux PME de défier les acteurs en place sur la fiabilité des produits et la rapidité.

Par secteur vertical : la santé affiche le plus fort potentiel de croissance

Le BFSI a conservé une part de premier plan de 27,90 % en 2025, soutenu par des obligations strictes de gestion des risques et des programmes de modernisation des systèmes hérités. La santé et les sciences de la vie sont prévues pour le CAGR le plus élevé de 4,55 % jusqu'en 2031 à mesure que les mises à niveau des dossiers de santé électroniques, les thérapeutiques numériques et les dispositifs médicaux connectés intègrent des flux de données en temps réel qui doivent satisfaire aux exigences réglementaires.

La poussée vers les usines intelligentes dans le secteur manufacturier est un autre catalyseur ; 92 % des responsables d'usines interrogés considèrent l'analyse avancée et l'automatisation comme des clés de la compétitivité, mais seulement une fraction dispose aujourd'hui d'une IA prête pour la production. Le test continu devient donc un pivot opérationnel, garantissant que les microprogrammes embarqués, les passerelles de périphérie et les tableaux de bord cloud interopèrent de manière sécurisée et fiable. Les segments de la vente au détail, des médias et des télécommunications investissent également pour protéger l'expérience client face aux pics de trafic et aux architectures 5G en évolution.

Analyse géographique

L'Amérique du Nord représentait 26,10 % des revenus en 2025, bénéficiant d'une adoption précoce du DevOps, d'une infrastructure cloud robuste et d'un fort financement par capital-risque dans les plateformes d'ingénierie qualité. L'adoption de l'IA générative est généralisée, avec 96 % des entreprises pilotant ou développant l'IA dans les flux de travail de génération et d'optimisation des tests. Malgré son leadership technologique, la région est confrontée à de graves pénuries de talents, ce qui entraîne une plus grande dépendance aux engagements de services gérés et aux chaînes d'outils automatisées. Les banques américaines signalent des gains de productivité à deux chiffres après avoir intégré des agents d'IA qui recommandent des packs de régression basés sur les risques, équilibrant la livraison rapide de fonctionnalités avec des exigences réglementaires strictes.

L'Asie-Pacifique est le théâtre en expansion la plus rapide, enregistrant un CAGR projeté de 4,82 % jusqu'en 2031. La Chine, l'Inde et les nations d'Asie du Sud-Est canalisent des capitaux dans les écosystèmes de fabrication intelligente et de technologie financière, créant des opportunités vierges pour l'automatisation de la qualité en continu. L'Australie et la Nouvelle-Zélande affichent une résurgence des tests externalisés à mesure que les entreprises recherchent une expertise couvrant les mises à niveau SAP S/4HANA, la modernisation des API et les rapports de conformité spécifiques aux secteurs. Environ 3,8 millions d'employés supplémentaires dans le secteur manufacturier seront nécessaires dans la région d'ici 2033, amplifiant la demande de cadres de test évolutifs et à faible surcharge.

L'Europe reste un poids lourd, façonné par un environnement réglementaire qui impose de facto le test continu. Le règlement sur la cyber-résilience, adopté en 2024, et le règlement sur la résilience opérationnelle numérique, en vigueur en 2025, obligent respectivement les fabricants et les institutions financières à démontrer une validation continue de la sécurité. L'Allemagne, la France et le Royaume-Uni sont à la tête des dépenses des entreprises en matière d'automatisation de la conformité activée par l'IA, capable de satisfaire à la fois les métriques du règlement sur la cyber-résilience et du règlement sur la résilience opérationnelle numérique tout en minimisant les efforts manuels. La législation complémentaire telle que la directive révisée de l'UE sur la responsabilité du fait des produits accroît la responsabilité pour les défauts logiciels, encourageant le test continu et la pénétration du marché qui traite la qualité comme une responsabilité au niveau du conseil d'administration plutôt que comme une réflexion après coup en ingénierie.

Paysage concurrentiel

Le marché du test continu reste modérément fragmenté, avec un mélange de géants des plateformes, de fournisseurs spécialisés et de start-ups natives de l'IA. L'acquisition de HashiCorp par IBM pour 6,4 milliards USD signale une thèse de plateforme intégrée visant à unifier l'infrastructure en tant que code, la politique de sécurité et l'orchestration des tests sous un même toit. Tricentis représente la voie spécialisée, ayant levé 1,33 milliard USD à une valorisation de 4,5 milliards USD pour accélérer ses offres d'intelligence qualité alimentées par l'IA.

Trois archétypes stratégiques dominent. Premièrement, la consolidation des plateformes par les grandes maisons de logiciels cherchant un contrôle du cycle de vie de bout en bout. Deuxièmement, les perturbateurs natifs de l'IA intègrent des modèles génératifs pour la création et la priorisation intelligentes des tests. Troisièmement, les acteurs axés sur les secteurs verticaux fournissent des packs de domaine approfondis pour des secteurs tels que les services financiers réglementés ou les dispositifs médicaux. Perforce, par exemple, a étendu sa capacité Selenium sans code via l'acquisition de TestCraft, renforçant son attrait pour les équipes qui privilégient la création à code minimal.

La concurrence s'intensifie autour de différenciateurs tels que les tableaux de bord d'explicabilité des modèles, les connecteurs d'architecture à confiance zéro et le reporting des métriques de durabilité. Les fournisseurs qui réussissent sont ceux capables de fusionner l'analyse de la couverture des tests avec des conseils de remédiation exploitables, réduisant ainsi le temps moyen de réparation tout en satisfaisant les auditeurs. À mesure que l'adoption de l'IA progresse, les acheteurs évaluent de plus en plus les fournisseurs sur les cadres de gouvernance, les protections contre les biais et les postures de confidentialité des données plutôt que sur le nombre brut d'automatisations.

Leaders du secteur du test continu

Mindtree Limited

EPAM Systems Inc.

Broadcom Inc. (CA Technology, Inc.)

IBM Corporation

HCL Technologies Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : La Commission européenne a confirmé les jalons d'application du règlement sur la cyber-résilience, imposant le signalement des incidents d'ici septembre 2026 et la pleine conformité d'ici décembre 2027.

- Février 2025 : Le rapport mondial sur la qualité de Capgemini a indiqué que 68 % des organisations emploient désormais l'IA générative dans l'ingénierie qualité.

- Novembre 2024 : Tricentis a levé 1,33 milliard USD auprès de GTCR à une valorisation de 4,5 milliards USD pour accélérer l'innovation en ingénierie qualité centrée sur l'IA.

- Août 2024 : CloudBees a acquis Launchable, intégrant une sélection intelligente des tests qui réduit le temps de cycle et l'instabilité.

- Juillet 2024 : Tricentis a acquis SeaLights, ajoutant la détection des risques qualité pilotée par l'apprentissage automatique et la visibilité des pipelines à sa plateforme.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Nous définissons le marché des tests continus comme l'ensemble complet des plateformes logicielles et des services gérés qui exécutent et évaluent automatiquement des suites de tests au sein des pipelines d'intégration continue/déploiement continu (CI/CD), fournissant aux équipes un retour en temps réel sur la qualité du produit à chaque build. Selon les analystes de Mordor Intelligence, ces dépenses CI/CD strictement délimitées s'élèvent à 2,44 milliards USD en 2025.

Exclusion du périmètre : L'externalisation de l'assurance qualité exclusivement manuelle et les utilitaires autonomes d'enregistrement et de lecture qui ne sont jamais reliés à l'orchestration de pipelines sont exclus du périmètre.

Aperçu de la segmentation

- Par type de service

- Services gérés

- Services professionnels

- Par interface

- Web

- Bureau

- Mobile

- Par mode de déploiement

- Sur site

- Cloud

- Par type de test

- Tests fonctionnels

- Tests de performance et de charge

- Tests de sécurité

- Tests d'API

- Tests d'interface utilisateur et d'expérience utilisateur

- Par taille d'organisation

- Grandes entreprises

- Petites et moyennes entreprises

- Par secteur vertical

- BFSI

- Informatique et télécommunications

- Commerce de détail et commerce électronique

- Santé et sciences de la vie

- Fabrication

- Médias et divertissement

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des responsables DevOps, des architectes en ingénierie qualité et des responsables des achats cloud en Amérique du Nord, en Europe et en Asie. Leurs éclairages sur les combinaisons de licences, l'adoption sectorielle et les écarts de prix régionaux ont affiné les courbes d'adoption issues des travaux documentaires.

Recherche documentaire

Nous avons commencé par cartographier les jeux de données ouverts du NIST, de l'OCDE Économie numérique et du Bureau of Labor Statistics des États-Unis. Nous avons ensuite analysé les résultats annuels du World Quality Report et les articles IEEE Xplore pour évaluer l'intensité de l'automatisation. Les rapports annuels 10-K des entreprises, les présentations aux investisseurs et les résumés de brevets extraits via Questel ont mis en évidence les courbes de recrutement des fournisseurs, tandis que D&B Hoovers et Factiva ont fourni des indices de revenus pour les éditeurs d'outils de niche. Les tableaux de bord gouvernementaux d'adoption du cloud et les codes douaniers relatifs aux logiciels de test ont équilibré les proxys d'expédition régionaux. Ces exemples sont illustratifs ; de nombreuses autres sources publiques et par abonnement ont alimenté notre base de preuves.

Dimensionnement du marché et prévisions

Nous avons appliqué un modèle descendant (top-down) qui part des dépenses mondiales des entreprises en logiciels DevOps, filtre les totaux à travers les taux de pénétration des tests continus et les frais moyens par poste, puis vérifie les résultats à l'aide de consolidations ascendantes (bottom-up) sélectives des fournisseurs et de calculs échantillonnés ASP × volume. Les principaux paramètres comprennent la part d'adoption CI/CD, les ratios de couverture des tests automatisés, le nombre moyen d'exécutions de pipelines par jour, la cadence de mise en production dans les secteurs réglementés, la composition des charges de travail cloud et l'érosion des prix des licences. Une régression multivariée, examinée lors d'appels avec des experts, guide les perspectives 2025-2030.

Validation des données et cycle de mise à jour

Les résultats sont soumis à des contrôles d'anomalies et de variance avant examen par les responsables seniors. Les rapports sont actualisés annuellement ; des ajustements intermédiaires suivent les événements significatifs, et un analyste effectue une nouvelle révision avant chaque livraison.

Pourquoi la référence de Mordor en matière de tests continus mérite confiance

Les estimations publiées divergent souvent parce que les entreprises élargissent leur périmètre ou supposent une adoption plus rapide. Les principaux facteurs d'écart comprennent la prise en compte ou non des dépenses d'assurance qualité manuelle, la modélisation de l'érosion des frais de licence et la cadence d'actualisation face à l'évolution rapide du DevOps.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 2,44 Md USD | Mordor Intelligence | - |

| 3,35 Md USD | Cabinet de conseil régional A | Inclut les suites desktop et embarquées ainsi que les revenus de services professionnels. |

| 3,60 Md USD | Revue spécialisée B | Agrège les budgets d'automatisation au sens large sans isoler les dépenses liées au CI/CD. |

| 9,61 Md USD | Association professionnelle C | Intègre les coûts d'infrastructure cloud et suppose une adoption en rupture soudaine. |

Ces contrastes montrent comment les choix de périmètre clairs de Mordor, ses variables transparentes et son actualisation annuelle offrent aux équipes produit et finance une référence équilibrée et opérationnelle pour la prise de décision.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché du test continu en 2026 ?

Le marché est évalué à 2,54 milliards USD en 2026.

Quel CAGR est prévu pour le marché du test continu jusqu'en 2031 ?

Les revenus du secteur devraient augmenter à un CAGR de 4,05 % durant la période de prévision (2026-2031).

Quel type de service détient la plus grande part du marché du test continu ?

Les services gérés sont en tête avec 67,05 % de part des revenus en 2025.

Pourquoi les tests de sécurité croissent-ils plus vite que les tests fonctionnels ?

De nouvelles réglementations telles que le règlement européen sur la cyber-résilience et le règlement sur la résilience opérationnelle numérique stimulent la demande, propulsant les tests de sécurité à un CAGR de 5,03 % contre un rythme plus lent pour les tests fonctionnels.

Quelle région devrait afficher la croissance la plus rapide en matière d'adoption du test continu ?

L'Asie-Pacifique devrait se développer à un CAGR de 4,82 % jusqu'en 2031, dépassant les autres régions.

Comment les outils d'IA générative affectent-ils la productivité du test continu ?

Les entreprises utilisant des cas de test générés par l'IA ont signalé des gains de productivité d'environ 20 %, notamment dans les secteurs fortement réglementés comme la banque.

Dernière mise à jour de la page le: