Taille et parts du marché de la fabrication de cellules souches

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 19.2 Milliards de dollars |

| Taille du Marché (2031) | 34.98 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.74% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

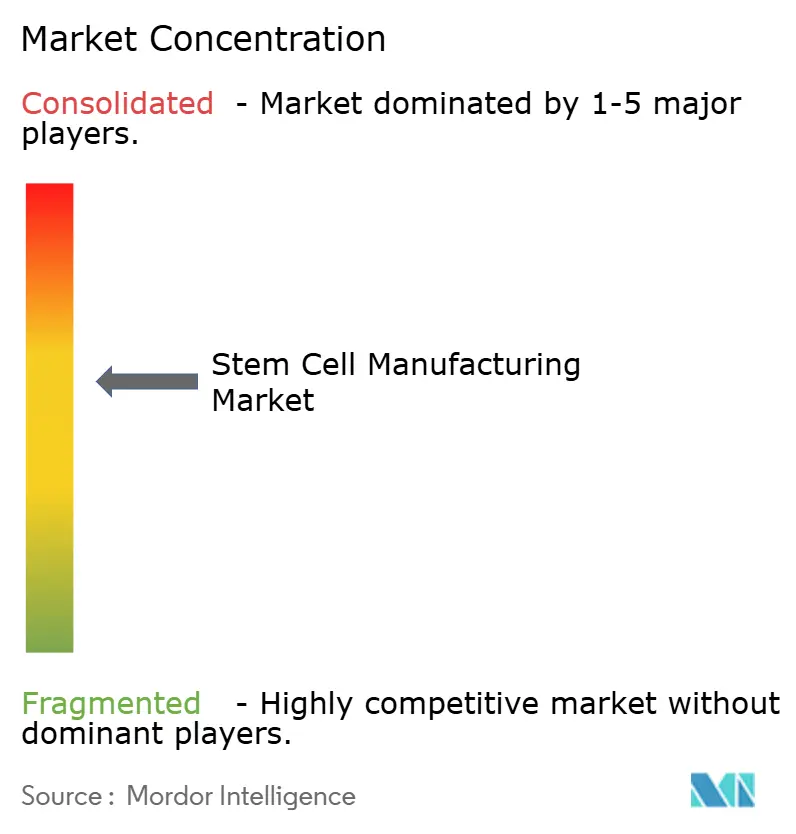

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la fabrication de cellules souches par Mordor Intelligence

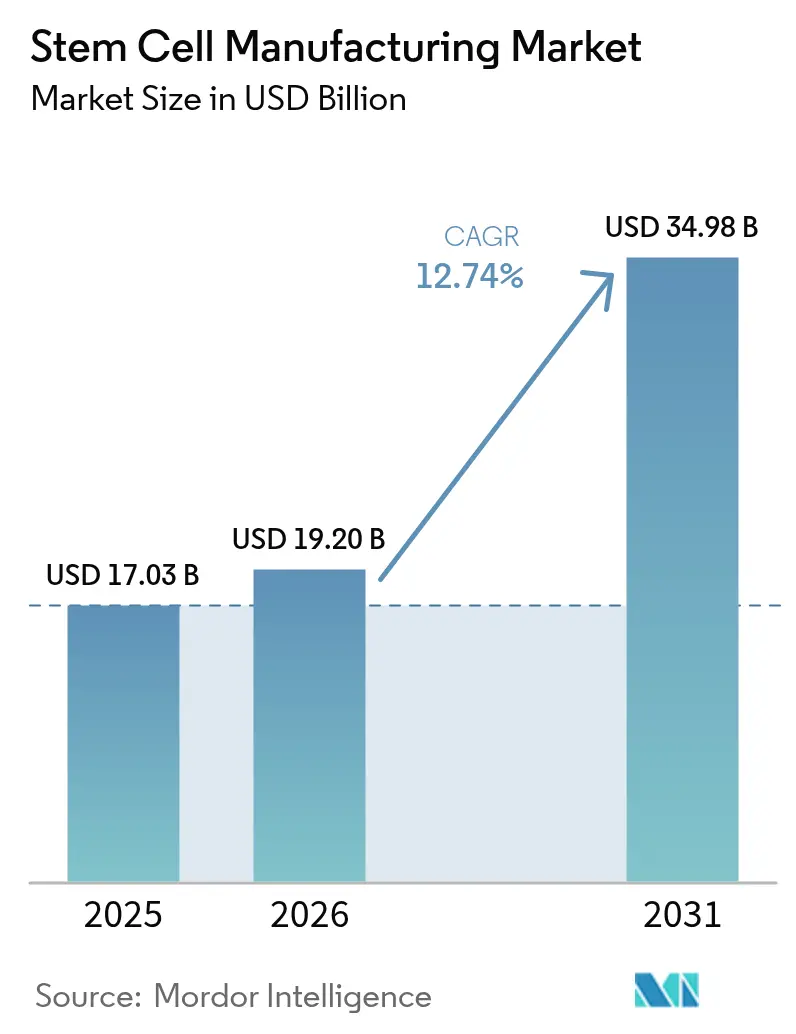

La taille du marché de la fabrication de cellules souches était évaluée à 17,03 milliards USD en 2025 et devrait croître de 19,2 milliards USD en 2026 pour atteindre 34,98 milliards USD d'ici 2031, à un TCAC de 12,74 % au cours de la période de prévision (2026-2031). L'adoption croissante de bioréacteurs automatisés à système fermé, l'harmonisation réglementaire dans les grandes économies et la nécessité d'une production en grandes quantités pour servir les thérapies régénératives soutiennent collectivement cette trajectoire de croissance. Les consommables demeurent le principal contributeur aux revenus, reflétant leur utilisation récurrente à chaque cycle de production, tandis que les instruments progressent le plus rapidement à mesure que les fabricants déploient la robotique et l'analytique avancée pour pallier les pénuries de talents. L'Amérique du Nord conserve son leadership grâce à des cadres réglementaires solides de la FDA et à un financement public-privé soutenu, tandis que l'Asie-Pacifique affiche la croissance la plus rapide grâce à la modernisation des politiques au Japon et en Chine.[1]Source : Takamasa Hirai et al., "Réglementation spécifique aux pays et normalisation internationale des produits thérapeutiques à base de cellules," cell.com La transition des flux de travail manuels vers les technologies à usage unique réduit le risque de contamination et permet une fabrication distribuée à proximité des sites cliniques. Cependant, les goulets d'étranglement dans l'approvisionnement en sérum bovin fœtal et une pénurie mondiale de compétences en ingénierie des bioprocédés posent des défis opérationnels à court terme.

Points clés du rapport

- Par type de produit, les consommables détenaient 46,58 % des parts du marché de la fabrication de cellules souches en 2025, tandis que les instruments devraient se développer à un TCAC de 13,59 % jusqu'en 2031.

- Par application, la thérapie par cellules souches représentait 51,02 % de la taille du marché de la fabrication de cellules souches en 2025 ; la banque de cellules souches est positionnée pour la croissance la plus élevée avec un TCAC de 14,41 % jusqu'en 2031.

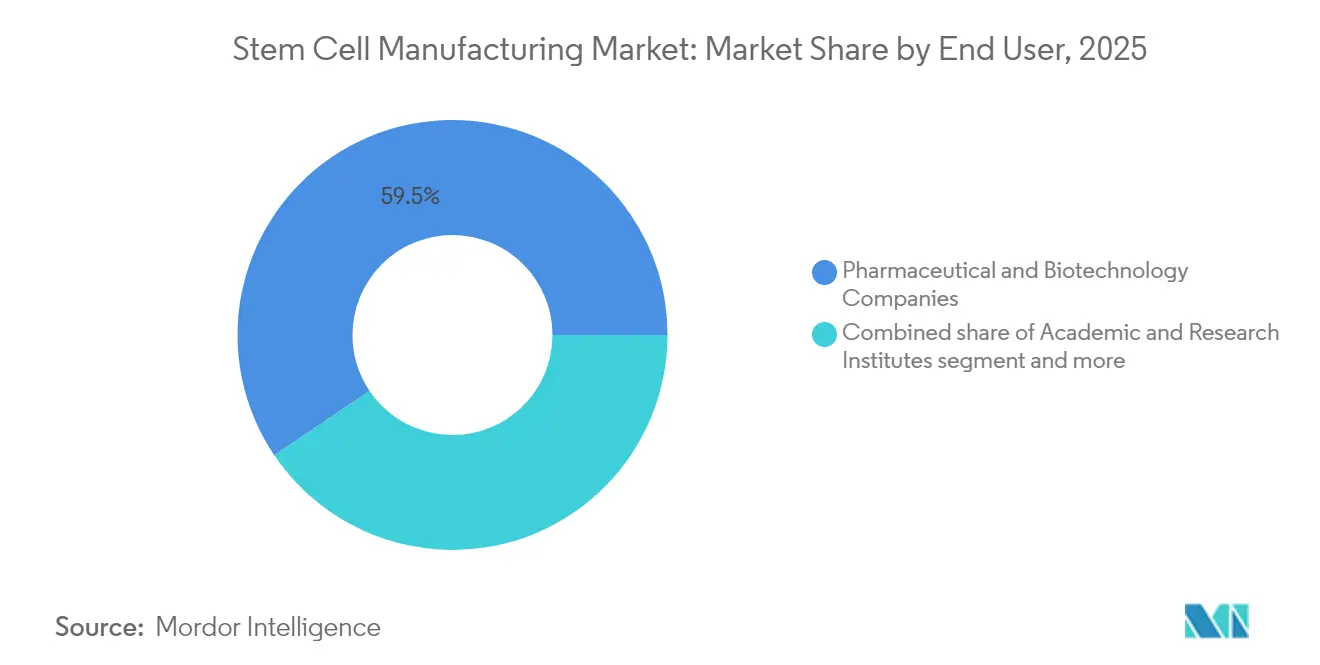

- Par utilisateur final, les entreprises pharmaceutiques et biotechnologiques détenaient 59,45 % des parts de revenus en 2025, tandis que les instituts académiques et de recherche devraient progresser à un TCAC de 13,76 % jusqu'en 2031.

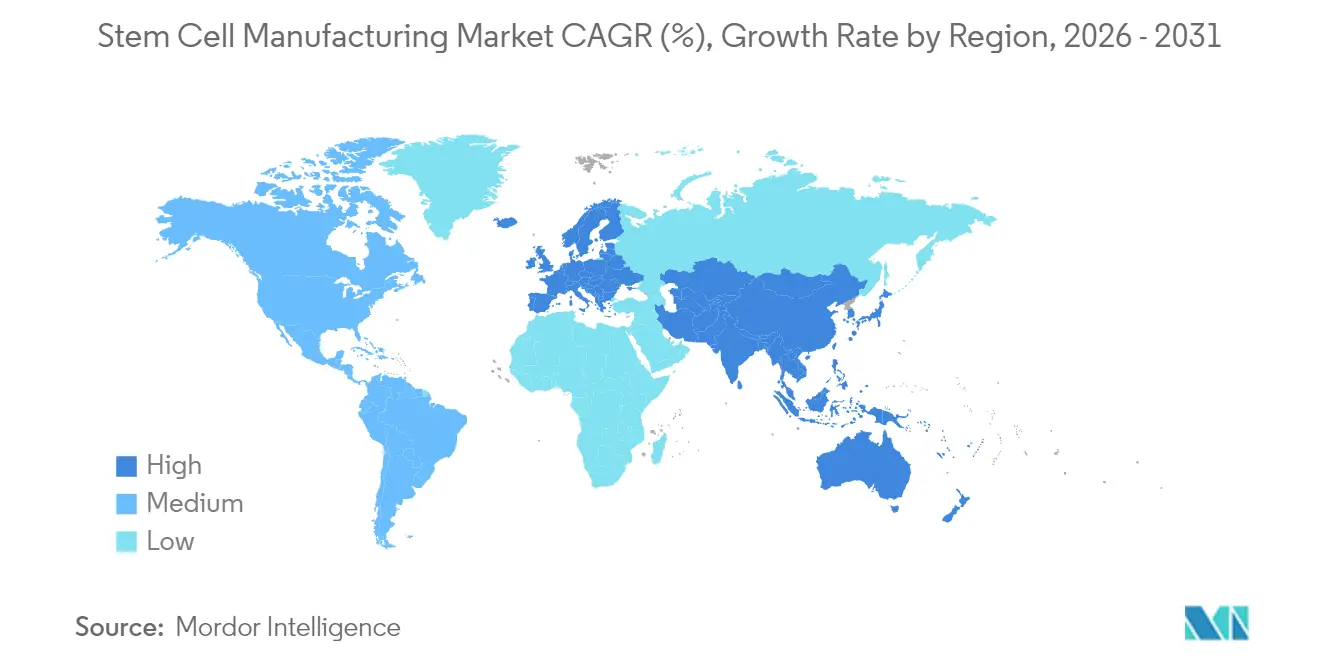

- Par géographie, l'Amérique du Nord était en tête avec 40,88 % de parts de marché en 2025, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 14,06 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la fabrication de cellules souches

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Bioréacteurs automatisés à système fermé et technologies à usage unique | +2.8% | Mondial, avec adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Financement public-privé croissant pour la R&D sur les cellules souches | +2.1% | Amérique du Nord et UE en tête, expansion vers l'APAC | Long terme (≥ 4 ans) |

| Charge croissante des maladies chroniques alimentant la demande en médecine régénérative | +1.9% | Mondial, avec impact le plus élevé dans les populations vieillissantes | Long terme (≥ 4 ans) |

| Sensibilisation croissante du public à la puissance thérapeutique | +1.4% | APAC et marchés émergents, débordement vers les régions établies | Moyen terme (2-4 ans) |

| Soutien réglementaire et politique favorable | +1.2% | Japon, UE, avec expansion progressive vers d'autres régions | Court terme (≤ 2 ans) |

| Collaborations stratégiques et expansion du marché | +0.8% | Mondial, concentré dans les pôles biotechnologiques | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les bioréacteurs automatisés à système fermé transforment les paradigmes de fabrication

Le déploiement industriel de bioréacteurs automatisés à système fermé redéfinit l'économie de production sur l'ensemble du marché de la fabrication de cellules souches. La plateforme Cocoon de Lonza réduit l'intervention humaine jusqu'à 70 % tout en maintenant la conformité aux bonnes pratiques de fabrication (BPF), atténuant directement la pénurie mondiale d'opérateurs qualifiés. Les offres d'emploi pour les ingénieurs en bioprocédés ont augmenté de 400 % entre 2019 et 2023, mais restent difficiles à pourvoir, soulignant l'urgence de l'automatisation.[2]Source : UC Davis Formation Continue, "Perspectives de carrière : Thérapie cellulaire et génique," cpe.ucdavis.edu Les assemblages à usage unique réduisent la contamination croisée et diminuent l'empreinte des installations, permettant des modèles de production distribués qui rapprochent la fabrication du point de soins. Le récolteur microfluidique imprimé en 3D de l'Université de Technologie de Sydney intègre plusieurs étapes en un seul dispositif, réduisant le coût par lot et améliorant la viabilité cellulaire. Collectivement, ces innovations ancrent une augmentation à long terme de la capacité qui sous-tend les perspectives de TCAC de 12,96 % du marché.

Le financement public-privé croissant accélère la traduction commerciale

Les initiatives gouvernementales croissantes et les alliances industrielles continuent de canaliser des capitaux vers des installations avancées et des programmes de développement de la main-d'œuvre. L'Institut national pour l'innovation dans la fabrication biopharmaceutique (NIIMBL) parraine des projets collaboratifs qui réduisent les risques liés aux défis de mise à l'échelle tout en offrant une formation pratique aux nouveaux techniciens. Les modèles de biofonderie, souvent hébergés dans des environnements académiques, raccourcissent les cycles d'itération et permettent aux petites entreprises d'accéder à des infrastructures de pointe sans lourdes dépenses en capital. Ces flux de financement améliorent les niveaux de maturité technologique et rapprochent les nouvelles thérapies du lancement commercial, consolidant la base de demande à long terme sur l'ensemble du marché de la fabrication de cellules souches.

La charge croissante des maladies chroniques crée une demande soutenue

Les maladies chroniques telles que les troubles cardiovasculaires, le diabète et les maladies neurodégénératives s'aggravent fortement au sein des populations vieillissantes, intensifiant la demande de solutions régénératives que la pharmacologie conventionnelle ne peut pas traiter de manière adéquate. L'approbation par la FDA de Lantidra pour le diabète de type 1 en 2024 a signalé la volonté réglementaire d'approuver des produits à cellules vivantes pour des indications courantes. Parallèlement, le dispositif d'approbation conditionnelle accélérée du Japon accélère les thérapies présentant des données préliminaires prometteuses, comprimant les délais et incitant à l'expansion de la fabrication. La combinaison de la pression démographique et d'une réglementation progressive renforce la confiance des investisseurs, catalysant de nouvelles constructions d'usines et des mises à niveau d'équipements sur l'ensemble du marché de la fabrication de cellules souches.

La sensibilisation du public favorise l'acceptation du marché et l'investissement

Les initiatives éducatives menées par des organisations telles que la Société internationale pour la thérapie cellulaire et génique (ISCT) élèvent la compréhension générale des traitements à base de cellules, traduisant les avancées scientifiques en demande tangible des patients. La sensibilisation soutenue par les gouvernements sur des marchés tels que la Corée du Sud et Singapour positionne la médecine régénérative comme une priorité nationale, stimulant l'inscription aux essais cliniques et encourageant les payeurs d'assurance à envisager des voies de remboursement. L'expansion des programmes de formation professionnelle et des apprentissages, illustrée par l'Alliance canadienne pour les compétences et la formation en sciences de la vie (CASTL), comble simultanément les lacunes en matière de main-d'œuvre et renforce la confiance du public. Une sensibilisation accrue stabilise les prévisions de revenus et soutient la planification du capital à long terme pour les fabricants.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts opérationnels élevés des BPF | -1.8% | Mondial, avec impact le plus élevé dans les marchés émergents | Moyen terme (2-4 ans) |

| Obstacles réglementaires et éthiques complexes | -1.2% | UE et marchés émergents, impact modéré aux États-Unis et au Japon | Long terme (≥ 4 ans) |

| Pénurie d'ingénieurs en bioprocédés pour la fabrication cellulaire | -1.0% | Mondial, aiguë en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Goulets d'étranglement de la chaîne d'approvisionnement pour les facteurs de croissance BPF et les vecteurs | -0.9% | Mondial, avec des variations régionales en termes de gravité | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les coûts opérationnels élevés des BPF freinent l'entrée sur le marché

La construction et l'exploitation d'installations conformes aux BPF nécessitent des investissements initiaux de 10 à 50 millions USD, les dépenses d'exploitation représentant 15 à 25 % du chiffre d'affaires annuel, ce qui constitue un défi pour les petites entreprises et les pays émergents. Les grands acteurs établis tirent parti des économies d'échelle et de portefeuilles de produits diversifiés pour absorber ces coûts, creusant les écarts concurrentiels. La transition de Bio-Techne vers des réactifs sans composants animaux illustre comment les fournisseurs doivent continuellement investir dans des mises à niveau de processus axées sur la conformité tout en équilibrant la maîtrise des coûts. Les organisations de fabrication sous contrat (CMO) spécialisées dans les thérapies cellulaires commencent à démocratiser l'accès, mais la capacité reste limitée par rapport à la demande.

Des cadres réglementaires complexes ralentissent le développement du marché mondial

Des classifications réglementaires divergentes, telles que les règles relatives aux médicaments de thérapie innovante (MTI) de l'Union européenne, prolongent les délais de développement et augmentent les coûts de soumission. Pour les produits combinés mélangeant des cellules avec des dispositifs, l'ambiguïté des voies d'accès persiste, créant une incertitude supplémentaire. Les efforts du programme pilote CoGenT Global de la FDA visent à harmoniser les approches, mais la convergence pratique reste naissante. Les économies émergentes font face à des lacunes en matière d'expertise réglementaire, ralentissant les approbations nationales malgré une forte demande thérapeutique, tempérant ainsi le TCAC global du marché de la fabrication de cellules souches.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les consommables détiennent la part du lion tandis que les instruments s'accélèrent

En 2025, les consommables représentaient 46,58 % des parts du marché de la fabrication de cellules souches, soulignant l'indispensabilité des milieux, des réactifs et des assemblages à usage unique à chaque cycle de production. La demande récurrente assure des flux de trésorerie stables, permettant aux fournisseurs d'investir dans des formulations sans sérum et chimiquement définies qui atténuent le risque de contamination et luttent contre la pénurie imminente de sérum bovin fœtal. Les instruments, bien que représentant des revenus absolus plus faibles aujourd'hui, devraient enregistrer un TCAC de 13,59 % jusqu'en 2031, à mesure que les installations installent des bioréacteurs à système fermé, des trieurs de cellules automatisés et des sondes de surveillance activées par l'intelligence artificielle. Le secteur de la fabrication de cellules souches assiste à une montée en puissance des alliances stratégiques entre les fournisseurs d'équipements et les développeurs de thérapies, permettant une optimisation des processus en temps réel et réduisant les échecs de lots.

Les technologies de plateforme émergentes illustrent la nature transformationnelle du segment des instruments. Le système IRO d'Ori Biotech offre une réduction de 70 % de la main-d'œuvre et des économies de coûts de 50 %, soulignant comment le matériel intelligent peut réinitialiser les bases de coûts de production. L'intégration de modèles d'apprentissage automatique dans les bioréacteurs permet un ajustement dynamique des débits d'alimentation et de l'oxygénation, améliorant la reproductibilité. Les fournisseurs de consommables répondent en regroupant des capteurs et des poches pré-stérilisées, créant des kits de bout en bout qui simplifient la validation. Collectivement, ces tendances diversifient les sources de revenus et renforcent la résilience sur l'ensemble du marché de la fabrication de cellules souches.

Par application : les programmes thérapeutiques dominent tandis que la banque gagne en dynamisme

Les applications thérapeutiques représentaient 51,02 % de la taille du marché de la fabrication de cellules souches en 2025, portées par les attentes de la FDA concernant 10 à 20 approbations à base de cellules annuellement d'ici 2025. Les développeurs privilégient des plateformes allogéniques évolutives qui servent des populations de patients mondiales, propulsant la demande de lots de grande capacité conformes aux BPF. Les solutions d'ingénierie tissulaire, aidées par les avancées de la bio-impression 3D, élargissent davantage les pipelines cliniques ciblant les indications musculo-squelettiques et dermiques. Pendant ce temps, les flux de travail de découverte de médicaments et de toxicologie utilisent des cellules souches pluripotentes induites (iPSC) pour générer des modèles spécifiques aux maladies, créant des flux de demande parallèles pour des tailles de lots plus petites mais récurrentes.

La banque de cellules souches, bien qu'ayant une base de revenus plus modeste aujourd'hui, devrait afficher un TCAC de 14,41 %, portée par les initiatives publiques de sang de cordon et la diversification vers des sources de tissu adipeux et de pulpe dentaire. Les systèmes de cryoconservation automatisés assurent une viabilité post-décongélation supérieure à 90 %, renforçant la confiance des cliniciens. Le secteur de la fabrication de cellules souches bénéficie du modèle de revenus de type rente de la banque : les frais de collecte uniques se traduisent par des revenus de stockage sur plusieurs décennies, stabilisant les flux de trésorerie pendant les cycles fluctuants d'approbation des thérapies. À mesure que les cadres de remboursement évoluent, les actifs cellulaires stockés pourraient servir de matière première pour les thérapies personnalisées, renforçant la demande d'inventaires bancaires et de services de fabrication en aval.

Par utilisateur final : les leaders pharmaceutiques tirent parti de l'échelle tandis que le monde académique accélère l'innovation

Les entreprises pharmaceutiques et biotechnologiques ont capturé 59,45 % des revenus de 2025, capitalisant sur des systèmes de qualité établis et des infrastructures réglementaires pour gérer des suites de thérapies cellulaires multi-produits. Les grands acteurs établis intègrent des plateformes de cellules souches dans des usines de produits biologiques existantes, extrayant des économies de gamme et accélérant les délais de transfert de technologie. Les CMO intégrés dans ce groupe répondent aux goulets d'étranglement de capacité en offrant des capacités BPF clés en main aux entrants biotechnologiques soutenus par des capitaux-risqueurs.

Les instituts académiques et de recherche, soutenus par des programmes tels que le Centre pour les technologies de fabrication cellulaire (CMaT) financé par la NSF, constituent la classe d'utilisateurs finaux à la croissance la plus rapide avec un TCAC de 13,76 %. Au-delà de la science fondamentale, les universités gèrent des suites BPF à l'échelle pilote qui réduisent les risques des matériaux cliniques en phase précoce tout en formant une nouvelle main-d'œuvre technique. Ce double rôle améliore le débit translationnel et atténue le déficit de talents qui contraint le marché plus large de la fabrication de cellules souches. Les hôpitaux et les cliniques spécialisées adoptent des micro-usines au point de soins pour préparer des doses autologues sur site, bien qu'à un taux de croissance modeste, compte tenu des complexités de remboursement et des contraintes d'espace. Ensemble, ces dynamiques favorisent un paysage client hétérogène qui exige des solutions de fabrication configurables.

Analyse géographique

L'Amérique du Nord a conservé 40,88 % des parts de revenus en 2025, portée par le plus grand groupe mondial de développeurs de thérapies cellulaires, un capital-risque abondant et des voies réglementaires de la FDA telles que la désignation RMAT et l'approbation accélérée qui raccourcissent les délais de commercialisation. La région abrite également la plus forte concentration de CMO, offrant une capacité flexible aux sponsors plus petits. Cependant, la pénurie aiguë d'ingénieurs en bioprocédés — les postes vacants dépassent les candidats qualifiés dans un rapport de trois pour un — pourrait freiner les plans d'expansion à moins que les initiatives en matière de main-d'œuvre ne gagnent davantage en traction. Les partenariats entre les collèges communautaires, le NIIMBL et l'industrie accélèrent la formation des techniciens, mais la concurrence des installations d'ARNm et de vecteurs viraux intensifie les pressions d'embauche.

L'Asie-Pacifique est le territoire à la croissance la plus rapide, projetée à un TCAC de 14,06 %, car le dispositif d'approbation conditionnelle du Japon et les importantes subventions provinciales de la Chine encouragent une mise à l'échelle rapide des usines locales. L'autorisation par la Corée du Sud de 16 produits à base de cellules, dont trois thérapies à base de cellules souches, souligne la maturité réglementaire et positionne la péninsule comme exportatrice de savoir-faire en fabrication. De plus, la main-d'œuvre et les terrains compétitifs en termes de coûts en Chine et en Inde attirent les multinationales à établir des installations satellites, diversifiant les chaînes d'approvisionnement. Cependant, des procédures d'approbation disparates parmi les membres de l'ASEAN créent encore des frictions en termes de délais de mise sur le marché que les sponsors multinationaux doivent naviguer avec soin.

L'Europe commande un environnement de marché significatif mais plus réglementé. Le cadre MTI de l'Agence européenne des médicaments fixe des critères de qualité stricts, qui prolongent les délais de développement mais élèvent la confiance mondiale dans la sécurité des produits. La mise en œuvre du chapitre de la Pharmacopée européenne sur les produits à base de cellules offre des normes analytiques plus claires, atténuant certaines incertitudes de validation. Le financement d'Horizon Europe et des programmes nationaux continue de soutenir les mises à niveau des infrastructures, tandis que le scepticisme public envers les composants d'origine animale accélère l'adoption de milieux chimiquement définis. Les régions plus petites telles que le Moyen-Orient et l'Afrique et l'Amérique du Sud observent des initiatives locales émergentes — des centres brésiliens et sud-africains pilotent désormais des programmes de transplantation de cellules souches — mais des infrastructures de capital et de compétences limitées tempèrent les perspectives de mise à l'échelle à court terme.

Paysage réglementaire

La réglementation de la fabrication de cellules souches continue de s'articuler autour de contrôles GMP de type produits biologiques, avec un accent croissant sur la comparabilité et la gestion du changement au cours du cycle de vie pour les produits de thérapie cellulaire et génique (CGT). Aux États-Unis, la FDA (CBER) a renforcé les attentes en matière de CMC à travers plusieurs actions d'orientation, notamment un projet de guidance CMC au format FAQ publié en novembre 2024 et une communication de janvier 2026 décrivant des exigences flexibles destinées à soutenir l'innovation en CGT, suivies d'une mise à jour de juin 2026 de son référentiel de guidance sur la thérapie cellulaire et génique. Collectivement, ces mises à jour relèvent le niveau d'exigence pour les fabricants en phase précoce, qui doivent définir des stratégies d'assurance de stérilité, d'identité et de puissance capables de s'étendre jusqu'aux soumissions de phase avancée sans réinitialisations majeures du procédé.

En Europe, le cadre de l'EMA pour les médicaments de thérapie innovante (ATMP) reste la voie principale, et l'agence fait progresser des mises à jour qui affectent les approches de validation et de qualification utilisées dans les installations GMP. En janvier 2026, le groupe de travail des inspecteurs GMP/GDP de l'EMA a lancé un processus de révision de l'Annexe 15 (Qualification et Validation), intégrant explicitement des concepts de gestion des risques qualité alignés sur l'ICH Q9(R1). Cette orientation oriente les fabricants vers une validation davantage fondée sur les données, une qualification basée sur les risques et une documentation numérique renforcée. Au Japon, le soutien politique reste associé à une surveillance stricte au titre de la loi sur la sécurité de la médecine régénérative (modifiée avec effet en mai 2025), incluant des renouvellements périodiques de l'autorisation de fabrication tous les cinq ans, avec des demandes soumises à l'avance, ce qui ajoute une charge de conformité continue pour les installations produisant des produits transformés à base de cellules spécifiés.

Paysage concurrentiel

Principales entreprises du marché de la fabrication de cellules souches

L'intensité concurrentielle sur le marché de la fabrication de cellules souches est modérée. Thermo Fisher Scientific et Lonza tirent parti de portefeuilles verticalement intégrés englobant les consommables, les instruments et les services sous contrat, ce qui favorise la fidélité des clients grâce à des solutions à guichet unique. L'investissement continu dans les bioréacteurs à usage unique et les lignes de remplissage/finition à système fermé positionne ces acteurs à l'avant-garde de l'automatisation. Les innovateurs de taille moyenne tels qu'Ori Biotech emploient du matériel disruptif pour réduire les coûts de main-d'œuvre de 70 %, séduisant les développeurs en phase précoce à la recherche de modèles d'investissement allégés.

Les entreprises traditionnelles d'équipements de sciences de la vie, dont Beckman Coulter, entrent dans le segment avec des plateformes de purification adaptées aux lots à base de cellules, intensifiant la pression sur les prix et accélérant la convergence technologique. Les fabricants sous contrat s'étendent géographiquement — Lonza à Houston et WuXi à Shanghai — offrant aux clients mondiaux des empreintes de production multi-juridictionnelles qui facilitent les soumissions réglementaires. Pendant ce temps, les CMO régionaux plus petits se concentrent sur des processus de niche comme l'isolation des exosomes, se taillant des positions défendables grâce à la spécialisation.

Dans l'ensemble, la différenciation repose sur la profondeur de l'automatisation, le bilan réglementaire et l'évolutivité de la capacité. Les entreprises qui associent du matériel modulaire à des jumeaux numériques robustes peuvent offrir une reproductibilité garantie des lots, un avantage décisif lorsque les sponsors de thérapies se préparent pour les essais en phase avancée. Les barrières légères en matière de propriété intellectuelle et les opérations à forte intensité de connaissances favorisent les alliances : les fournisseurs d'équipements s'associent aux développeurs de thérapies pour co-créer des flux de travail optimisés, tandis que les fournisseurs de réactifs regroupent les consommables avec des analyses logicielles. L'écosystème se coalise ainsi autour de partenariats de plateforme qui accélèrent la pénétration du marché et renforcent la fidélisation sur l'ensemble du marché de la fabrication de cellules souches.

Leaders du secteur de la fabrication de cellules souches

Lonza Group AG

Fujifilm Holdings Corporation (Cellular Dynamics)

Merck KGaA

STEMCELL Technologies

Thermo Fisher Scientific Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La standardisation et les infrastructures favorisant l'échelle ouvrent un espace pour les fournisseurs qui proposent des flux de travail complets, prêts pour la GMP (matières premières, milieux, traitement en système clos, analyses et documentation), plutôt que de vendre des solutions ponctuelles. Un signal concret est la publication en janvier 2026 par l'ISSCR des « Best Practices for the Development of Pluripotent Stem Cell-Derived Therapies », qui offre une feuille de route translationnelle commune que les fabricants peuvent opérationnaliser en procédés de plateforme pour les produits dérivés d'iPSC. Cela s'inscrit également dans l'évolution du marché vers l'automatisation en système clos (par exemple, la centrifugation à contre-courant et l'intégration de bioréacteurs agités), qui réduit la dépendance à l'opérateur et favorise la reproductibilité multi-sites, condition préalable à une fabrication distribuée proche des centres cliniques.

Les ajouts de capacité et les partenariats entre CDMO et fournisseurs de technologies élargissent le paysage adressable pour les services de fabrication d'iPSC, de MSC et de vésicules extracellulaires. En mai 2026, FUJIFILM Cellular Dynamics a ouvert une installation de développement et de fabrication d'iPSC de 175 000 pieds carrés à Madison, Wisconsin, décrite comme quadruplant la capacité de recherche et de services en iPSC dans le cadre d'un investissement de 200 millions de dollars, tandis que GBI Biomanufacturing a achevé une extension de 20 000 pieds carrés à Plantation, Floride, doublant sa capacité de production de cellules souches. Côté CDMO, Made Scientific et RoosterBio ont annoncé un partenariat stratégique en matière de technologie et d'approvisionnement (mai 2026) pour intégrer les plateformes de fabrication de MSC et de vésicules extracellulaires dans des offres CDMO de bout en bout, et Applied StemCell et RoosterBio ont annoncé un partenariat (juillet 2026) pour commercialiser des solutions de bioprocédé évolutives à base d'iPSC. Ensemble, ces mouvements indiquent une demande à court terme pour des intrants sans composants animaux, chimiquement définis, et des opérations unitaires closes et adaptées à l'automatisation, qui simplifient les dossiers de validation GMP et de comparabilité à travers les régions.

Développements récents du secteur

- Juillet 2026 : Applied StemCell et RoosterBio ont annoncé un partenariat visant à commercialiser des solutions de bioprocédé évolutives à base d'iPSC combinant une technologie iPSC compatible GMP avec des systèmes de milieux conçus sur mesure. La collaboration cible les problèmes de fabricabilité et de répétabilité qui peuvent freiner le passage des flux de travail iPSC de qualité recherche à la production GMP. Elle renforce également les offres d'approvisionnement intégrées pour les développeurs de thérapies souhaitant réduire le nombre d'interlocuteurs fournisseurs lors de la montée en échelle du procédé.

- Juin 2025 : STEMCELL Technologies a acquis Cellular Highways Ltd., élargissant son offre aux systèmes avancés de tri cellulaire microfluidique conçus pour les populations cellulaires fragiles. Cette acquisition élargit la portée de STEMCELL Technologies au-delà des réactifs et consommables, vers l'instrumentation habilitante pour le traitement cellulaire amont et aval. Elle favorise des flux de travail de manipulation cellulaire plus standardisés et plus doux, pertinents pour les protocoles de fabrication axés sur la viabilité et l'intégrité fonctionnelle.

- Juillet 2024 : STEMCELL Technologies a ouvert une nouvelle installation de biofabrication GMP à Burnaby, en Colombie-Britannique, soutenue par un investissement de 22,5 millions USD du gouvernement du Canada et du gouvernement de la Colombie-Britannique. Cette extension d'installation ajoute une capacité GMP nationale et renforce la résilience de l'approvisionnement régional en intrants de fabrication liés aux cellules souches et à la thérapie cellulaire. Le co-investissement public signale également un soutien gouvernemental continu aux infrastructures de montée en échelle de la biofabrication pouvant répondre à la demande clinique et commerciale.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché de la fabrication de cellules souches est défini comme les revenus générés par la production à l'échelle de cellules souches destinées à un usage de recherche et clinique, y compris les réactifs associés et les équipements de qualité fabrication utilisés pour isoler, développer, différencier et préparer les cellules en vue de leur utilisation.

Exclusions du périmètre : nous excluons les lignées cellulaires génétiquement modifiées produites uniquement à des fins d'essais de découverte et non destinées à un approvisionnement de qualité fabrication.

Aperçu de la segmentation

- Par type de produit

- Milieux de culture

- Consommables

- Instruments

- Lignées de cellules souches

- Services

- Par application

- Thérapie par cellules souches

- Découverte de médicaments et toxicologie

- Banque de cellules souches

- Ingénierie tissulaire et médecine régénérative

- Par utilisateur final

- Entreprises pharmaceutiques et biotechnologiques

- Instituts académiques et de recherche

- Banques de cellules et de tissus

- Autres utilisateurs finaux

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la constitution d'une base factuelle claire autour des moteurs de la demande et de la capacité de fabrication, car les signaux de prix et de volume peuvent évoluer rapidement dans le traitement cellulaire. Nous nous appuyons généralement sur des sources publiques telles que les documents de la FDA et du NIH, les publications de l'OMS, les jeux de données santé de l'OCDE, les indicateurs de la Banque mondiale, ainsi que les statistiques douanières et commerciales pertinentes pour les intrants et équipements de laboratoire.

Nous examinons ensuite les dépôts d'entreprises, les présentations aux investisseurs, les articles évalués par des pairs sur la fabrication et le développement de procédés, ainsi que les mises à jour publiées par les associations industrielles et de recherche clinique. Nous utilisons également des abonnements payants à des bases de données pour les données financières et de renseignement sur les entreprises, des bases de données de brevets et des relevés d'importation et d'exportation au niveau des expéditions afin de recouper les signaux d'activité lorsque les données publiques sont limitées. Ces sources documentaires ne sont pas exhaustives, et de nombreuses autres références sont utilisées pour collecter des données, valider des hypothèses et clarifier les questions en suspens.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour éprouver les hypothèses documentaires auprès de personnes travaillant dans les opérations de fabrication, la qualité, la chaîne d'approvisionnement et les fonctions commerciales, ainsi qu'auprès d'utilisateurs finaux tels que laboratoires, hôpitaux et banques de cellules. Pour rester global et pratique, les données sont vérifiées à travers les Amériques, l'EMEA et l'APAC afin que les différences régionales de calendrier d'adoption et de structures de coûts ne soient pas lissées par la moyenne.

Répartition des répondants de la recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 33 % | Directions générales (CXO) : 13 % | APAC : 44 % |

| Rang intermédiaire : 49 % | Responsables fonctionnels/d'unité : 37 % | EMEA : 29 % |

| Acteurs plus modestes : 18 % | Managers : 50 % | Amériques : 27 % |

Dimensionnement du marché et prévisions

Le dimensionnement débute par une construction descendante où les indicateurs d'activité thérapeutique et de recherche sont traduits en un bassin de demande pour les cellules souches fabriquées et les consommables associés, puis rapprochés du chiffre d'affaires pouvant réalistement être fourni. Bien que cette structure constitue le socle, les totaux sont vérifiés par des approximations ascendantes sélectives, telles que des consolidations de revenus d'échantillons de fournisseurs, des prix de vente moyens échantillonnés par unité de fabrication, et des vérifications de circuits sur les consommables à forte utilisation.

Les intrants qui font généralement évoluer le modèle incluent les ajouts de capacité GMP, les hypothèses d'utilisation et de débit de lots, les évolutions de l'intensité des procédés (par exemple, davantage de flux de travail en système clos), les fourchettes de prix par catégorie de produit, et les changements de mix régional entre l'APAC, l'EMEA et les Amériques. Lorsque des écarts apparaissent dans les vérifications ascendantes, ils sont traités en utilisant des fourchettes prudentes, puis retestés avec les retours primaires jusqu'à ce que les volumes et les prix implicites restent réalistes.

Pour les prévisions, une analyse de scénarios est utilisée afin que le rythme d'adoption et le calendrier de montée en capacité puissent être ajustés sans imposer une seule ligne de tendance. Les scénarios sont ancrés sur un consensus d'experts quant à ce qui est réalisable en matière de capacité, d'exigences de qualité et de cycles d'approvisionnement, puis intégrés dans un scénario central pour la prévision finale.

Validation des données et cycle de mise à jour

Les résultats du modèle sont validés par triangulation à travers des signaux indépendants, notamment les annonces de capacité, les tendances d'activité clinique et de recherche, et les fourchettes de prix observables pour les intrants clés. Les écarts importants sont signalés, et les hypothèses sont revérifiées lors d'une seconde revue d'analyste avant validation finale, afin que des valeurs aberrantes ponctuelles ne faussent pas le chiffre final.

Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements significatifs se produisent, tels que des expansions majeures de capacité, des changements réglementaires affectant la fabrication, ou des évolutions marquées de la demande. Avant la livraison, une dernière révision par un analyste est effectuée pour confirmer que les dernières publications publiques et les retours primaires sont bien reflétés dans les chiffres.

Taille du marché de la fabrication de cellules souches selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour la fabrication de cellules souches peuvent différer même lorsqu'elles utilisent un langage de croissance similaire, car les flux de revenus inclus et l'année choisie comme point de départ ne sont pas toujours les mêmes. Les différences quant à savoir si les équipements, les réactifs et les activités de fabrication de type service sont comptabilisés ensemble tendent également à élargir l'écart.

L'écart principal provient du fait que l'estimation est centrée sur la production de cellules souches de qualité fabrication et les intrants associés, ou qu'elle penche davantage vers des paniers d'outils de recherche plus larges et des catégories adjacentes. Certaines sources fixent également leur année de référence à 2024, ce qui modifie la valeur rapportée avant même l'application d'hypothèses telles que l'évolution des prix, le mix régional et la rapidité de la montée en capacité.

Comparaison de référence

| Source | Taille du marché | Écarts de méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 19,2 milliards USD (2026) | |

| Éditeur sectoriel A | 16,56 milliards USD (2024) | Utilise une année de référence 2024 et un panier de produits décrit autour des instruments et des kits, ce qui peut faire varier le total selon la part des revenus de traitement de qualité fabrication captée par rapport aux dépenses générales de laboratoire. |

| Éditeur sectoriel B | 15,09 milliards USD (2024) | Indique une valeur pour 2024 sans détailler clairement les inclusions et exclusions, si bien que les éléments d'usage de recherche adjacents et les différences de prix régionales peuvent être traités de manière incohérente au cours des étapes de construction et de prévision. |

Le tableau montre qu'une grande partie de l'écart tient au calendrier et au périmètre, et pas uniquement aux calculs de taux de croissance. L'écart principal provient du choix de l'année de référence et de la question de savoir si les étapes du flux de fabrication et les intrants GMP associés sont comptabilisés ensemble, ce qui explique pourquoi la valeur 2026 de Mordor Intelligence est positionnée pour correspondre plus étroitement aux signaux de demande de qualité fabrication et à la réalité des capacités.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché de la fabrication de cellules souches ?

Le marché de la fabrication de cellules souches est évalué à 19,2 milliards USD en 2026, avec une prévision d'atteindre 34,98 milliards USD d'ici 2031.

Quel segment de produit génère les revenus les plus élevés aujourd'hui ?

Les consommables sont en tête avec 46,58 % de parts de marché en raison de leur utilisation récurrente à chaque cycle de culture cellulaire.

Pourquoi les bioréacteurs automatisés sont-ils considérés comme essentiels pour la croissance future ?

Les bioréacteurs automatisés à système fermé réduisent l'intervention humaine jusqu'à 70 %, atténuent le risque de contamination et allègent la pénurie mondiale d'ingénieurs qualifiés en bioprocédés.

Quelle région géographique connaîtra la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique, portée par la modernisation réglementaire et une capacité de fabrication rentable, devrait se développer à un TCAC de 14,06 %.

Comment les banques de cellules souches contribuent-elles à l'expansion du marché ?

La banque de cellules souches offre des revenus de type rente et soutient les futures thérapies personnalisées, générant un TCAC de 14,41 % au sein du segment des applications.

Quels sont les principaux obstacles pour les nouveaux entrants sur le marché ?

Les coûts élevés des installations BPF, les réglementations multinationales complexes et les contraintes de la chaîne d'approvisionnement pour les réactifs critiques constituent les principales barrières.

Dernière mise à jour de la page le: