Taille et part du marché de la fabrication sous contrat de biopharmaceutiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2022 - 2031 |

|---|---|

| Taille du Marché (2026) | 53.68 Milliards de dollars |

| Taille du Marché (2031) | 99.84 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.21% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la fabrication sous contrat de biopharmaceutiques par Mordor Intelligence

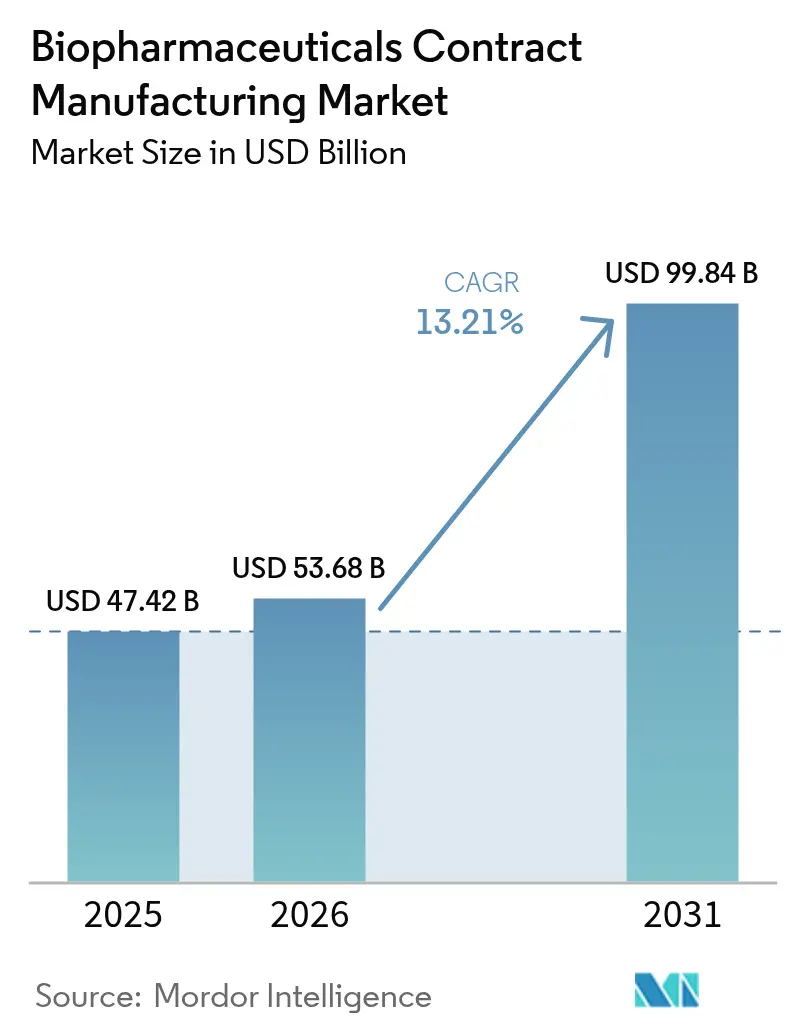

La taille du marché de la fabrication sous contrat de biopharmaceutiques en 2026 est estimée à 53,68 milliards USD, en hausse par rapport à la valeur de 2025 de 47,42 milliards USD, avec des projections pour 2031 indiquant 99,84 milliards USD, progressant à un CAGR de 13,21 % sur la période 2026-2031. Cette avancée dépasse le secteur pharmaceutique au sens large, car les grands commanditaires accélèrent l'externalisation pour préserver le capital et exploiter des expertises spécialisées. La croissance est amplifiée par l'expansion incessante des pipelines de biologiques et de biosimilaires, l'adoption commerciale rapide des systèmes de production à usage unique et les lacunes croissantes en capacité pour les vecteurs de thérapie cellulaire et génique. La demande géographique est large, mais l'Amérique du Nord domine grâce à ses clusters biotechnologiques bien établis, tandis que l'Asie-Pacifique enregistre les gains les plus rapides à mesure que les multinationales mettent en œuvre des stratégies d'approvisionnement Chine-plus-un. Les investissements technologiques dans le contrôle prédictif piloté par l'IA, le bioprocédé continu et les installations modulaires améliorent les rendements et réduisent les délais, renforçant l'avantage concurrentiel des CDMO axés sur le numérique.

Points clés du rapport

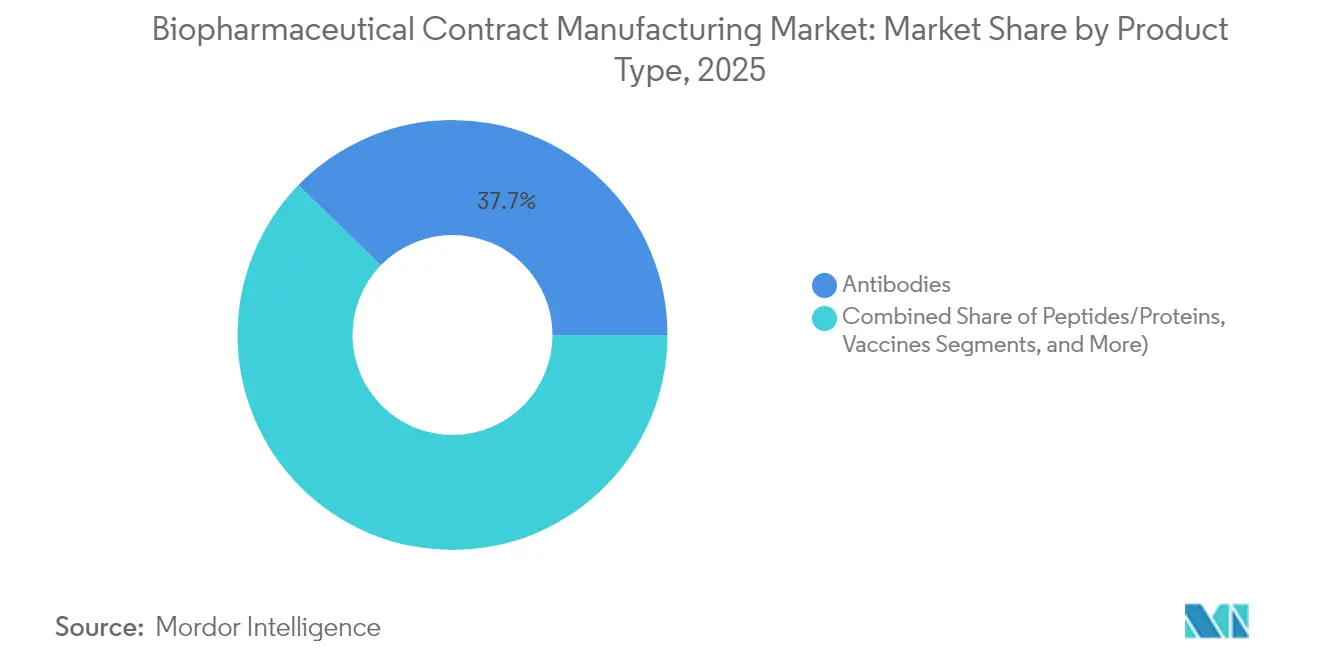

- Par type de produit, les anticorps ont dominé avec 37,74 % de la part de marché de la fabrication sous contrat de biopharmaceutiques en 2025, tandis que les vecteurs de thérapie cellulaire et génique devraient se développer à un CAGR de 17,76 % jusqu'en 2031.

- Par type de service, la fabrication de substance médicamenteuse cGMP a représenté 41,85 % de la part des revenus en 2025 ; les services de développement de procédés affichent le CAGR projeté le plus élevé à 16,45 % jusqu'en 2031.

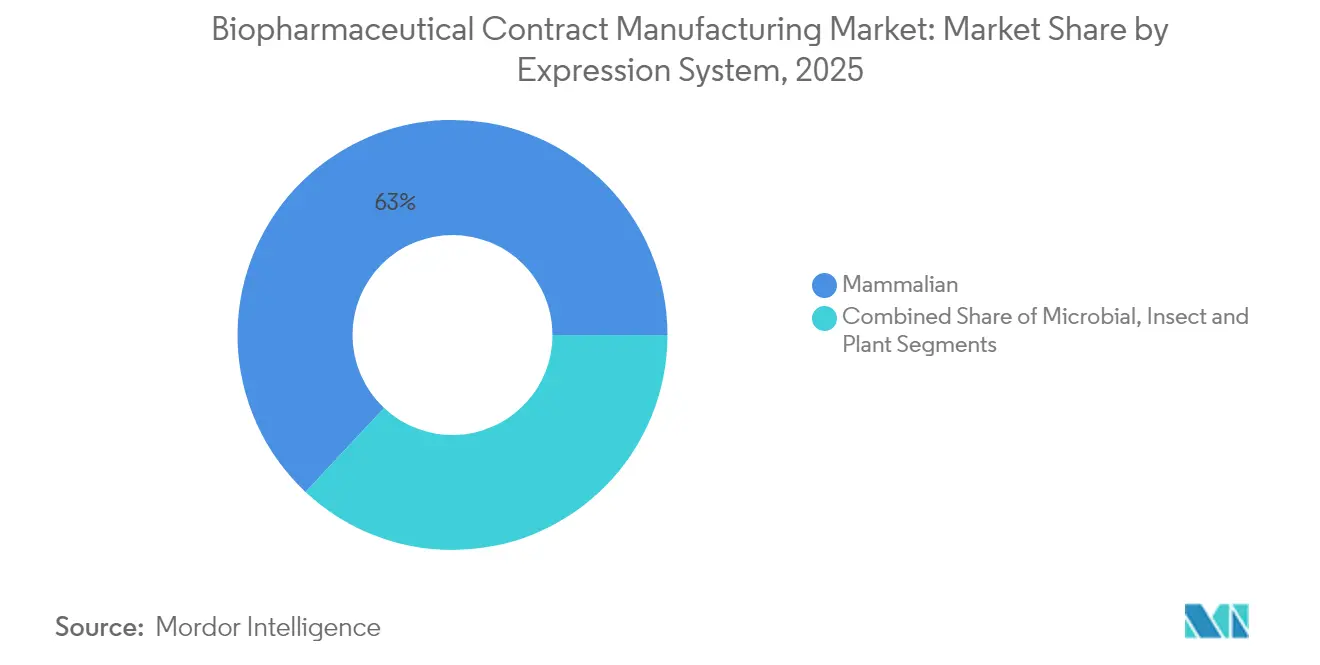

- Par système d'expression, les plateformes mammaliennes ont représenté 63,02 % de la taille du marché de la fabrication sous contrat de biopharmaceutiques en 2025 et progressent à un CAGR de 14,36 % jusqu'en 2031.

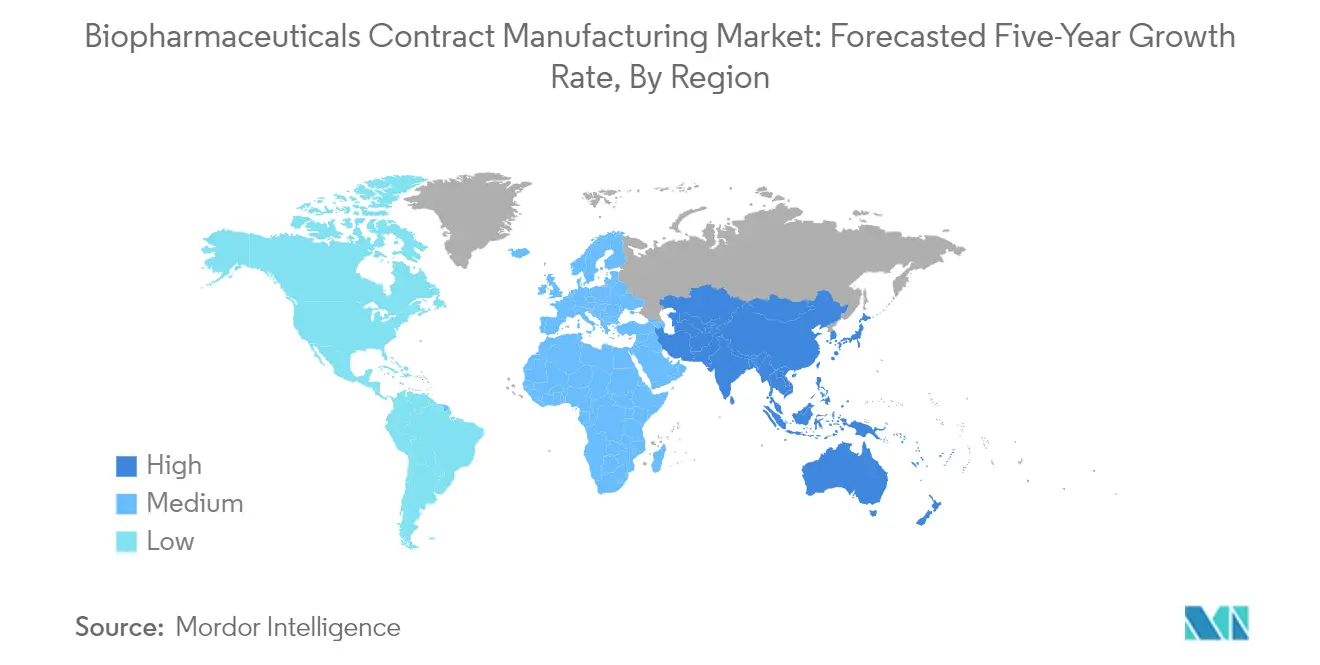

- Par géographie, l'Amérique du Nord a capté 36,25 % du marché de la fabrication sous contrat de biopharmaceutiques en 2025, tandis que l'Asie-Pacifique enregistre le CAGR régional le plus rapide à 11,18 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la fabrication sous contrat de biopharmaceutiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion rapide des pipelines de biologiques / biosimilaires | +3.20% | Mondial avec accélération en Asie-Pacifique | Long terme (≥ 4 ans) |

| Vague d'externalisation parmi les grands commanditaires biopharmaceutiques | +2.80% | Mondial, particulièrement en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Adoption de skids de bioprocédé à usage unique et modulaires | +2.10% | Amérique du Nord et UE ; expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Lacune de capacité pour les vecteurs de thérapie cellulaire et génique | +1.90% | Marchés principaux en Amérique du Nord et en UE | Moyen terme (2 à 4 ans) |

| Déplacement des achats Chine-plus-un au profit des CDMO coréens/européens | +1.40% | Asie-Pacifique principalement, débordement vers l'UE | Court terme (≤ 2 ans) |

| Contrôle prédictif de bioprocédé piloté par l'IA améliorant les rendements | +1.20% | Mondial, adoption précoce sur les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Vague d'externalisation parmi les grands commanditaires biopharmaceutiques

La proportion de développeurs externalisant au moins une activité majeure est passée à 86,9 % en 2024, les entreprises cherchant flexibilité et efficacité du capital. Les commanditaires se tournent de plus en plus vers les CDMO pour des modalités complexes telles que les conjugués anticorps-médicament et les thérapies cellulaires autologues, qui nécessitent une expertise de niche et une gestion réglementaire rigoureuse. L'externalisation raccourcit également les délais cliniques, les prestataires intégrés offrant le développement de procédés, l'analytique et la montée en échelle commerciale sous un système qualité unique. Les réservations de capacité liées à des accords-cadres de services pluriannuels sont devenues la norme, garantissant un accès prioritaire à mesure que la demande du pipeline augmente. Ensemble, ces forces ancrent fermement le modèle de partenariat CDMO dans les stratégies de fabrication des entreprises, renforçant la trajectoire de croissance du marché de la fabrication sous contrat de biopharmaceutiques.

Expansion rapide des pipelines de biologiques / biosimilaires

Plus de 700 thérapies géniques et 450 molécules biosimilaires progressent dans des programmes de développement mondiaux en 2025. Les innovateurs de petite et moyenne taille disposent rarement de capacités à l'échelle industrielle, ils dépendent donc de fabricants externes qui apportent un savoir-faire en culture cellulaire, des antécédents réglementaires mondiaux et l'agilité nécessaire pour s'adapter aux dépôts régionaux. Des lignes directrices harmonisées aux États-Unis, en Europe et dans les principales juridictions d'Asie-Pacifique récompensent davantage les CDMO disposant de réseaux de sites multinationaux. À mesure que la complexité des biologiques augmente, les technologies différenciées de purification, de formulation et d'administration deviennent des facteurs de valeur essentiels, favorisant une collaboration approfondie et des cadres de transfert de technologie qui intègrent les CDMO tout au long du cycle de vie du produit.

Adoption de skids de bioprocédé à usage unique et modulaires

Les installations modernes équipées de bioréacteurs à usage unique peuvent augmenter la capacité volumétrique globale de 20 % tout en réduisant les coûts fixes de 40 %, selon les données de référence en bioprocédé.[1]BioProcess International, "Les systèmes à usage unique réduisent les coûts en biopharmacie," bioprocessintl.com Les circuits d'écoulement jetables réduisent le risque de contamination croisée, soutenant des suites multiproduits qui pivotent rapidement entre les campagnes. Les skids modulaires prêts à l'emploi tels que la plateforme FlexFactory arrivent pré-validés, comprimant les délais de construction sur terrain vierge de 70 % et réduisant les empreintes carbone de 55 % par rapport aux installations en acier inoxydable. Ces gains d'efficacité résonnent fortement auprès des développeurs de biosimilaires axés sur la compétitivité des prix et des commanditaires des marchés émergents confrontés à des contraintes strictes d'allocation du capital.

Lacune de capacité pour les vecteurs de thérapie cellulaire et génique

Les analyses sectorielles évaluent les déficits de fabrication de vecteurs à 500 %, poussant les délais pour les créneaux CMO qualifiés à 18 mois. Des investissements importants sont en cours ; citons notamment le Centre avancé pour les thérapies géniques de Fujifilm Diosynth au Texas d'une valeur de 120 millions USD, mais la demande dépasse toujours l'offre. Cette rareté incite à des solutions novatrices telles que les plateformes allogéniques visant des thérapies prêtes à l'emploi et évolutives. Parallèlement, les procédés de perfusion continue gagnent du terrain pour étendre la production des bioréacteurs. Les développeurs considèrent désormais les alliances stratégiques avec les CDMO comme essentielles pour sécuriser les capacités et réduire les risques des plans de commercialisation, consolidant la visibilité des revenus à long terme pour les prestataires de services sur le marché de la fabrication sous contrat de biopharmaceutiques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Charge de conformité cGMP et d'intégrité des données stricte | –1.8% | Mondial, particulièrement strict dans l'UE et aux États-Unis | Long terme (≥ 4 ans) |

| Pénurie mondiale d'ingénieurs en bioprocédé qualifiés | –1.5% | Mondial, aiguë sur les marchés développés | Moyen terme (2 à 4 ans) |

| Pression en matière de durabilité sur les plastiques à usage unique | –0.9% | UE en tête, expansion mondiale | Long terme (≥ 4 ans) |

| Risque de surconstruction créant des capacités inactives en acier inoxydable et à usage unique | –0.7% | Mondial, concentré dans les régions à fort investissement | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Charge de conformité cGMP et d'intégrité des données stricte

La mise en œuvre de l'Annexe 1 des BPF européennes renforce les exigences de fabrication stérile, imposant d'importantes mises à niveau du contrôle de la contamination et de la surveillance de la qualité. Les lettres d'avertissement de la FDA en 2024 ont mis en lumière des lacunes de gouvernance et des déficits de validation des logiciels, renforçant l'attention des régulateurs sur les principes ALCOA+ en matière de données. Les CDMO de plus petite taille subissent une pression financière disproportionnée lors du déploiement de systèmes de dossiers de lot électroniques, de plateformes de traçabilité et de surveillance environnementale avancée. La charge de conformité peut retarder l'utilisation des installations, tempérant la croissance des revenus à court terme même si elle élève les normes de qualité à long terme dans le secteur de la fabrication sous contrat de biopharmaceutiques.

Pénurie mondiale d'ingénieurs en bioprocédé qualifiés

L'indice sectoriel 2025 de Cytiva montre que seulement 20 % des dirigeants trouvent l'acquisition de talents simple pour les postes en amont et en aval. La numérisation intensifie l'écart : 80 % des fabricants signalent des inadéquations entre les compétences existantes et les exigences de la biopharmacie 4.0. Singapour projette une hausse de 30 % des postes vacants au niveau des cadres d'ici 2032, reflétant les tendances mondiales plus larges. Les CDMO répondent par des académies accélérées, des apprentissages et des partenariats avec des universités. Néanmoins, la pénurie de main-d'œuvre à court terme contraint les montées en charge, incitant certains commanditaires à maintenir un double approvisionnement ou à investir dans des capacités captives comme couverture.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les anticorps dominent tandis que les thérapies cellulaires et géniques progressent

Le segment des anticorps a généré 37,74 % de part de marché en 2025, consolidant son rôle de modalité d'ancrage pour les indications en oncologie et en maladies auto-immunes. L'activité clinique soutenue maintient des volumes de lots élevés, tandis que l'intensification des procédés améliore les titres et l'économie. Parallèlement, les anticorps monoclonaux biosimilaires stimulent une demande incrémentale de la part des systèmes de santé sensibles aux coûts en Amérique latine, en Europe de l'Est et dans certaines parties de l'Asie.

Les vecteurs de thérapie cellulaire et génique se développent à un CAGR de 17,76 % en raison de la rareté des capacités de vecteurs GMP, des analyses sur mesure et de la surveillance réglementaire stricte, qui se combinent pour créer des opportunités à forte marge pour les CDMO spécialisés. L'innovation en matière de vecteurs viraux, notamment les nouveaux sérotypes AAV de nouvelle génération et les alternatives d'administration non virales, approfondit le périmètre des services et accélère la convergence entre les compétences de développement et de fabrication sur le marché de la fabrication sous contrat de biopharmaceutiques.

Par type de service : dominance de la fabrication avec accélération du développement

Les plateformes d'expression mammaliennes, principalement les cellules CHO, ont représenté 63,02 % de la part de marché en 2025, les avancées en ingénierie des lignées cellulaires, en conception de vecteurs et en optimisation des milieux stimulant la productivité spécifique, renforçant la domination de cette plateforme pour les protéines glycosylées et les mAbs complexes.

Les systèmes bactériens et à levures restent rentables pour les protéines recombinantes simples et les enzymes, en particulier dans les économies émergentes où la pression sur les prix est forte. Les technologies à base de cellules végétales et d'insectes sont prometteuses pour des applications de niche, mais la familiarité réglementaire limite une adoption plus large. Les prestataires équilibrent leurs portefeuilles entre les systèmes pour répondre aux besoins des clients tout en maximisant l'utilisation des installations, un levier de plus en plus important à mesure que les suites à usage unique permettent une commutation flexible entre les plateformes.

Par système d'expression : les systèmes mammaliennes maintiennent leur leadership technologique

Les plateformes d'expression mammaliennes, principalement les cellules CHO, ont représenté 63,02 % de la part de marché en 2025, les avancées en ingénierie des lignées cellulaires, en conception de vecteurs et en optimisation des milieux stimulant la productivité spécifique, renforçant la domination de cette plateforme pour les protéines glycosylées et les mAbs complexes.

Les systèmes bactériens et à levures restent rentables pour les protéines recombinantes simples et les enzymes, en particulier dans les économies émergentes où la pression sur les prix est forte. Les technologies à base de cellules végétales et d'insectes sont prometteuses pour des applications de niche, mais la familiarité réglementaire limite une adoption plus large. Les prestataires équilibrent leurs portefeuilles entre les systèmes pour répondre aux besoins des clients tout en maximisant l'utilisation des installations, un levier de plus en plus important à mesure que les suites à usage unique permettent une commutation flexible entre les plateformes.

Par phase de développement : la fabrication commerciale stimule la croissance

Les projets commerciaux et de phase III constituent l'épine dorsale des revenus, fournissant des engagements de volume pluriannuels prévisibles qui justifient des installations de bioréacteurs à grande échelle en acier inoxydable ou jetables. Les accords d'approvisionnement à long terme intègrent souvent des clauses de progrès technologique pour ancrer des initiatives d'amélioration continue, préservant la compétitivité en termes de coûts et de qualité.

Les projets précliniques et de phase I alimentent cependant le pipeline futur, les startups financées par capital-risque externalisant presque toutes les activités CMC pour préserver leur trésorerie. Des essais de preuve de concept à rotation rapide dans des bioréacteurs à usage unique de 50 à 200 L comblent le fossé de données entre la découverte et les dépôts IND. La demande en phase II dépend d'une montée en échelle rapide et de suites analytiques validées, mettant en valeur les CDMO qui offrent une gestion du cycle de vie de bout en bout au sein d'une seule infrastructure qualité et numérique.

Analyse géographique

L'Amérique du Nord est restée le plus grand contributeur régional avec une part de marché de 36,25 % dans la fabrication sous contrat de biopharmaceutiques en 2025, soutenue par un financement par capital-risque profond, des écosystèmes réglementaires avancés et des viviers de talents denses à Boston-Cambridge et dans la région de la baie de San Francisco. Des expansions de capacité telles que le campus de Fujifilm Diosynth en Caroline du Nord d'une valeur de 3,2 milliards USD et le site de WuXi Biologics au Massachusetts élargissent l'étendue des services et maintiennent la région à l'avant-garde des projets en phase avancée et commerciaux. L'adoption potentielle du BIOSECURE Act pourrait remodeler la sélection des fournisseurs en favorisant les fournisseurs nationaux et alliés, mais une demande forte et des pipelines diversifiés maintiennent des perspectives robustes pour toutes les modalités.

L'Asie-Pacifique est le territoire à la croissance la plus rapide, progressant à un CAGR de 11,18 % jusqu'en 2031. Les réformes réglementaires et le développement des infrastructures en Chine élèvent son statut en tant qu'option de fabrication pour les essais en phase précoce, bien que les tensions géopolitiques influencent les habitudes de double approvisionnement. Samsung Biologics de Corée du Sud attire l'attention mondiale avec une capacité cumulée de 784 000 L d'ici 2025, soulignant l'ascension de la région. L'Inde tire parti de ses avantages en termes de coûts et de ses talents anglophones, tandis que Singapour met en avant sa surveillance qualité stricte et ses incitations gouvernementales pour capter des projets de thérapies avancées.

L'Europe maintient sa position grâce à des acteurs établis tels que Lonza, Boehringer Ingelheim et Catalent, chacun renforçant les écosystèmes locaux avec des investissements de plusieurs milliards en Suisse, en Allemagne et en Autriche. L'acquisition de Vacaville ajoute 330 000 L de capacité au réseau de Lonza, soulignant l'engagement continu malgré la complexité de la chaîne d'approvisionnement liée au Brexit. Les voies d'examen harmonisées de l'EMA et les protections robustes de la propriété intellectuelle attirent les clients américains et asiatiques cherchant une diversification réglementaire. Dans l'ensemble, une infrastructure mature, des initiatives d'automatisation et des incitations à la fabrication verte placent fermement l'Europe dans les plans stratégiques des commanditaires multinationaux évaluant le marché de la fabrication sous contrat de biopharmaceutiques.

Paysage concurrentiel

Le marché est modérément concentré et en pleine consolidation. Le rachat de Catalent par Novo Holdings pour 16,5 milliards USD représente la plus grande transaction CDMO à ce jour, associant l'expertise en biologiques en amont à de vastes capacités de remplissage-finition.

Les acteurs de premier plan se repositionnent en tant que partenaires innovants plutôt que fabricants de produits de base. Le programme S-Cellerate de Samsung Biologics intègre le développement de lignées cellulaires, l'optimisation des procédés et la documentation réglementaire pour réduire les délais. Le cadre One Lonza de Lonza réunit les biologiques, la synthèse avancée et les plateformes cellulaires et géniques sous des systèmes numériques et qualité uniformes. Les investissements technologiques dans les jumeaux numériques activés par l'IA, les lignes de perfusion continue et l'historique de lots électronique de bout en bout améliorent la productivité et réduisent les taux d'écart, renforçant la différenciation concurrentielle sur le marché de la fabrication de biopharmaceutiques.

Les opportunités de marché inexploitées se concentrent autour des conjugués anticorps-médicament et des vecteurs viraux avancés, deux niches à forte intensité capitalistique avec des courbes d'apprentissage abruptes. Des entrants perturbateurs tels que PAK BioSolutions ciblent le bioprocédé continu avec 12 millions USD de financement d'amorçage, promettant des réductions d'empreinte et de coûts opérationnels. Pendant ce temps, des spécialistes régionaux exploitent les avantages de proximité et des offres de services sur mesure, par exemple l'expansion peptidique de SK pharmteco en Corée du Sud ou l'entrée d'Ardena dans la fabrication de produits médicamenteux aux États-Unis pour se tailler des positions défendables.

Leaders du secteur de la fabrication sous contrat de biopharmaceutiques

Boehringer Ingelheim GmbH

Lonza Group

Samsung Biologics

WuXi Biologics

Thermo Fisher Scientific Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : Ardena a signé un accord pour acquérir une installation avancée de fabrication de produits médicamenteux auprès de Catalent afin d'étendre son empreinte aux États-Unis, renforçant ses capacités dans la fabrication sous contrat biopharmaceutique.

- Février 2025 : WuXi Biologics s'est associé à Candid Therapeutics dans le cadre d'un accord de 925 millions USD pour faire progresser les engageurs de cellules T trispécifiques, en tirant parti de la plateforme WuXiBody pour le développement d'anticorps multispécifiques.

- Février 2025 : SK Pharmateco a investi 260 millions USD dans une nouvelle installation à Sejong, en Corée du Sud, pour développer la production mondiale de petites molécules et de peptides. L'installation commencera ses opérations fin 2026 et créera plus de 300 emplois.

- Janvier 2025 : Samsung Biologics a signé un accord de fabrication d'une valeur supérieure à 1,4 milliard USD avec une entreprise pharmaceutique européenne jusqu'en décembre 2030, avec une production sur le site de Songdo, en Corée du Sud.

- Décembre 2024 : Novo Holdings a finalisé l'acquisition de Catalent pour 16,5 milliards USD, créant une puissance de fabrication intégrée avec plus de 50 sites mondiaux.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché de la fabrication sous contrat biopharmaceutique comme l'ensemble des revenus générés par les CDMOs spécialisés dans la production de substance médicamenteuse et de produit médicamenteux pour les biologiques, les anticorps monoclonaux, les protéines recombinantes, les vaccins viraux et non viraux, les vecteurs de thérapie cellulaire et génique, et les biosimilaires à l'échelle clinique ou commerciale. Ces valeurs reflètent les honoraires de développement de procédés, de fabrication cGMP, de remplissage-finition, de tests analytiques et d'emballage intégré comptabilisés par le CDMO, et non par la société sponsor.

Exclusions du périmètre : les APIs à petites molécules, les services CRO précliniques autonomes et la logistique de distribution pure sont exclus de ce périmètre.

Aperçu de la segmentation

- Par type de produit

- Peptides/Protéines

- Anticorps (mAbs et ADCs)

- Vaccins

- Biosimilaires

- Autres biologiques

- Par type de service

- Développement de procédés

- Fabrication de substance médicamenteuse cGMP

- Remplissage-finition et lyophilisation

- Services analytiques et de contrôle qualité

- Conditionnement et logistique

- Par système d'expression

- Mammalien

- Microbien

- Insecte et végétal

- Par phase de développement

- Préclinique

- Phase I

- Phase II

- Phase III et commercial

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

De multiples entretiens et enquêtes courtes menés auprès de responsables commerciaux de CDMOs, de directeurs CMC en biologiques, de régulateurs régionaux et de fournisseurs d'équipements nous ont aidés à vérifier les tailles typiques de lots en culture de cellules mammifères, les normes de temps d'arrêt des salles blanches et les réservations de créneaux futurs. Ces échanges, couvrant l'Amérique du Nord, l'Europe et les pôles asiatiques à forte croissance, ont également permis de tester nos hypothèses prix-volume avant le gel du modèle.

Recherche documentaire

Nous avons commencé par cartographier la base mondiale de bioréacteurs installés à partir de jeux de données ouverts issus des approbations de Biologics License Application de la FDA américaine, du Registre communautaire de l'EMA, du suivi du pipeline vaccinal de l'Organisation mondiale de la santé et des codes douaniers HS 3002 et 3003. Les communiqués de presse relatifs à l'expansion des capacités et les dépôts SEC 10-K ont été examinés sur Dow Jones Factiva, tandis que les ventilations de revenus au niveau des entreprises provenaient de D&B Hoovers. Les documents de position sectoriels émanant de groupes tels que l'IFPMA et la Biotechnology Innovation Organization ont fourni des taux d'utilisation de référence et des statistiques d'échec de lots.

Les données du domaine public constituent les valeurs de départ ; nous faisons toutefois également référence à des sources par abonnement (par ex., les extraits de l'enquête annuelle sur les capacités de BioPlan) pour valider les titres moyens, l'adoption des systèmes à usage unique et les prix courants du remplissage-finition. Les sources citées ne sont données qu'à titre d'illustration ; nos analystes ont examiné de nombreux documents supplémentaires pour recouper les chiffres, les définitions et le contexte réglementaire.

Dimensionnement du marché et prévisions

Une construction descendante part des volumes de production de biologiques en 2024 par système d'expression, reconstitués à partir du nombre d'approbations, de la quantité moyenne en grammes par dose et de la demande commerciale ; ces volumes sont ensuite multipliés par le taux de pénétration de l'externalisation pondéré et par la redevance médiane par gramme. Des agrégations ascendantes sélectionnées, des informations sur les revenus déclarés par des CDMOs échantillonnés et des vérifications de canaux permettent de réconcilier les totaux. Les variables clés comprennent : (1) la taille du pipeline clinique mondial des mAbs, (2) les améliorations moyennes des titres microbiens, (3) les lots de thérapie cellulaire approuvés, (4) la pénétration des systèmes à usage unique et (5) la part des biologiques dans les dépenses totales de R&D. Nous établissons des prévisions jusqu'en 2030 à l'aide d'une régression multivariée sur ces facteurs, avec une analyse de scénarios portant sur les délais réglementaires et les retards d'ajout de capacités afin de capturer les bornes haute et basse.

Validation des données et cycle de mise à jour

Les résultats sont soumis à des contrôles de variance par rapport aux marges historiques des CDMOs, aux effets de change et aux annonces régionales de capacités. Un second analyste examine les anomalies ; les réviseurs seniors ne valident qu'après que les écarts sont tombés en deçà de seuils prédéfinis. Le jeu de données est actualisé chaque année, avec des mises à jour intermédiaires déclenchées par des événements significatifs tels que d'importants sites greenfield ou des pauses réglementaires soudaines.

Pourquoi la base de référence de Mordor en matière de fabrication sous contrat biopharmaceutique reste solide

Les estimations publiées divergent souvent car chaque éditeur choisit son propre mix de services, son année de base et son traitement des devises avant de modéliser la demande future.

Les principaux facteurs d'écart comprennent la prise en compte ou non des services de produit médicamenteux fini, la modélisation de l'attrition du pipeline, la date de conversion des devises et la fréquence à laquelle les nouvelles annonces de capacités sont intégrées dans la base de référence. Les analystes de Mordor capturent à la fois les revenus de substance médicamenteuse et de produit médicamenteux, appliquent des taux de change moyens glissants sur 12 mois et actualisent les hypothèses annuellement, tandis que certaines études concurrentes figent les données d'entrée pendant plusieurs années ou limitent leur périmètre à la seule substance médicamenteuse mammifère.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 47,42 Mds USD | Mordor Intelligence | - |

| 44,73 Mds USD | Global Consultancy A | Exclut l'emballage et la logistique ; mises à jour tous les deux ans |

| 19,00 Mds USD | Industry Journal B | Se concentre uniquement sur les honoraires de substance médicamenteuse mammifère et applique un taux EUR-USD statique de 2022 |

Pris dans leur ensemble, ces éléments de comparaison montrent que les chiffres diminuent lorsque des flux de revenus critiques ou les dernières mises à niveau de capacités sont omis. En couvrant l'intégralité de la chaîne de valeur des biologiques et en maintenant des hypothèses à jour, Mordor Intelligence fournit une base de référence fiable et opérationnelle pour la prise de décision.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché de la fabrication sous contrat de biopharmaceutiques ?

La taille du marché de la fabrication sous contrat de biopharmaceutiques devrait atteindre 53,68 milliards USD en 2026 et croître à un CAGR de 13,21 % pour atteindre 99,84 milliards USD d'ici 2031.

Quelle est la taille actuelle du marché de la fabrication sous contrat de biopharmaceutiques ?

En 2026, la taille du marché de la fabrication sous contrat de biopharmaceutiques devrait atteindre 53,68 milliards USD.

Qui sont les acteurs clés du marché de la fabrication sous contrat de biopharmaceutiques ?

Boehringer Ingelheim GmbH, JRS Pharma (Celonic), Lonza Group, Rentschler Biotechnologie GmbH et Inno Biologics Sdn Bhd sont les principales entreprises opérant sur le marché de la fabrication sous contrat de biopharmaceutiques.

Quelle est la région à la croissance la plus rapide sur le marché de la fabrication sous contrat de biopharmaceutiques ?

L'Asie-Pacifique devrait croître au CAGR le plus élevé sur la période de prévision (2026-2031).

Quelle région détient la plus grande part sur le marché de la fabrication sous contrat de biopharmaceutiques ?

En 2025, l'Amérique du Nord représente la plus grande part de marché sur le marché de la fabrication sous contrat de biopharmaceutiques.

Quelles années couvre ce marché de la fabrication sous contrat de biopharmaceutiques, et quelle était la taille du marché en 2025 ?

En 2025, la taille du marché de la fabrication sous contrat de biopharmaceutiques était estimée à 53,68 milliards USD. Le rapport couvre la taille historique du marché de la fabrication sous contrat de biopharmaceutiques pour les années : 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché de la fabrication sous contrat de biopharmaceutiques pour les années : 2026, 2027, 2028, 2029, 2030 et 2031.

Dernière mise à jour de la page le: