Taille et part du marché de la fabrication de remplissage et de finition

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 13.34 Milliards de dollars |

| Taille du Marché (2031) | 20.26 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.72% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la fabrication de remplissage et de finition par Mordor Intelligence

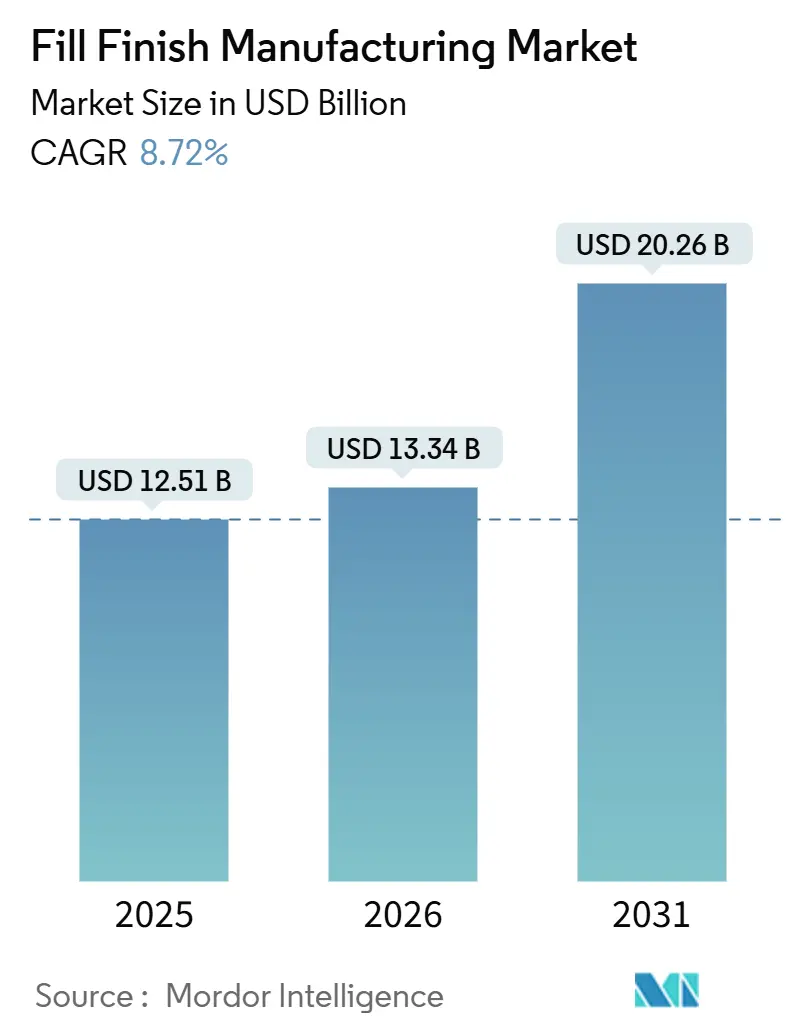

La taille du marché de la fabrication de remplissage et de finition devrait passer de 12,51 milliards USD en 2025 à 13,34 milliards USD en 2026 et devrait atteindre 20,26 milliards USD d'ici 2031 à un TCAC de 8,72 % sur la période 2026-2031.

La croissance rapide des produits biologiques et des thérapies cellulaires pousse les fabricants à délaisser les infrastructures traditionnelles de dosage solide oral au profit de lignes aseptiques hautement automatisées capables de traiter des injectables fragiles à haute valeur ajoutée. Les contenants en verre dominent encore le marché actuel, mais les formats polymères, les composants prêts à l'emploi (RTU) et les isolateurs modulaires pour micro-lots redéfinissent les spécifications des équipements ainsi que les stratégies d'approvisionnement. L'adoption croissante de la maintenance prédictive basée sur l'IA, associée aux mandats de durabilité favorisant les polymères oléfiniques cycliques recyclables, remodèle à la fois les priorités d'investissement en capital et les critères de sélection des fournisseurs. L'externalisation stratégique vers des organisations de développement et de fabrication sous contrat (CDMO) s'intensifie, car les innovateurs préfèrent une capacité flexible à des suites en construction neuve dépassant 50 millions USD lorsque les pipelines sont à un stade précoce.

Points clés du rapport

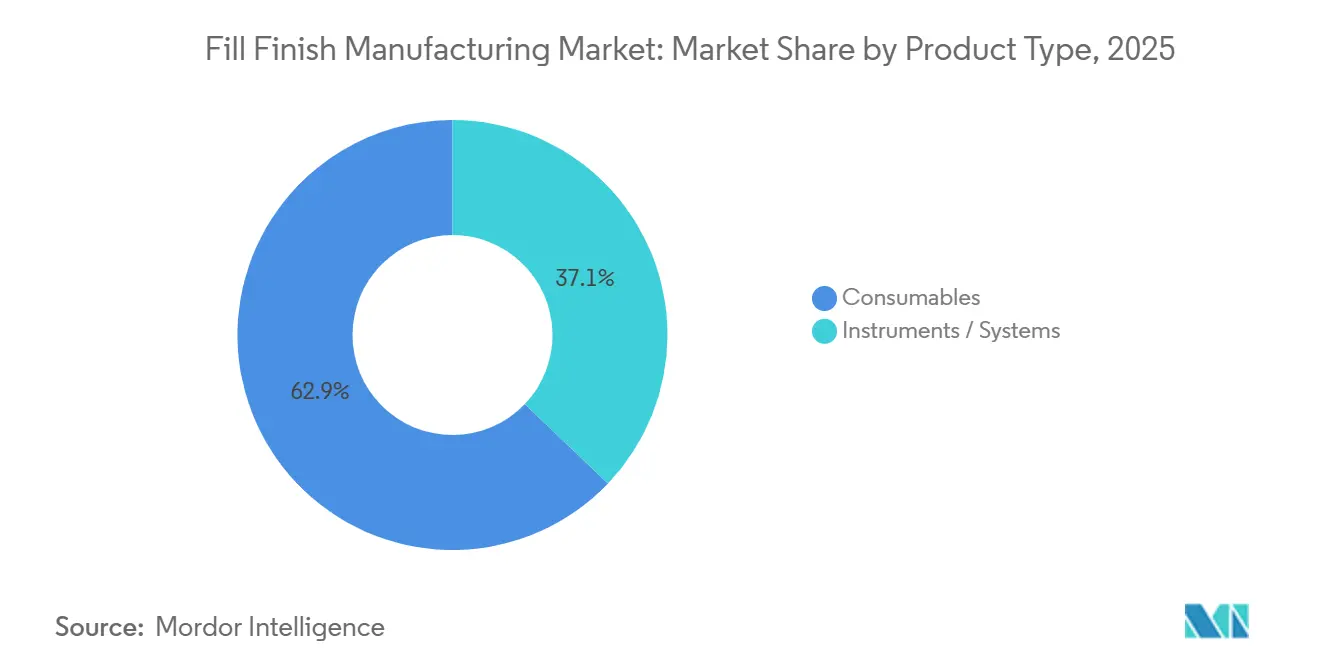

- Par type de produit, les consommables ont représenté 62,81 % de la part du marché de la fabrication de remplissage et de finition en 2025, tandis que les instruments et systèmes affichent le TCAC le plus rapide à 9,50 % jusqu'en 2031.

- Par utilisateur final, les entreprises pharmaceutiques et biotechnologiques ont détenu 53,35 % de la part des revenus en 2025 ; les organisations de fabrication sous contrat progressent à un TCAC de 9,21 % jusqu'en 2031.

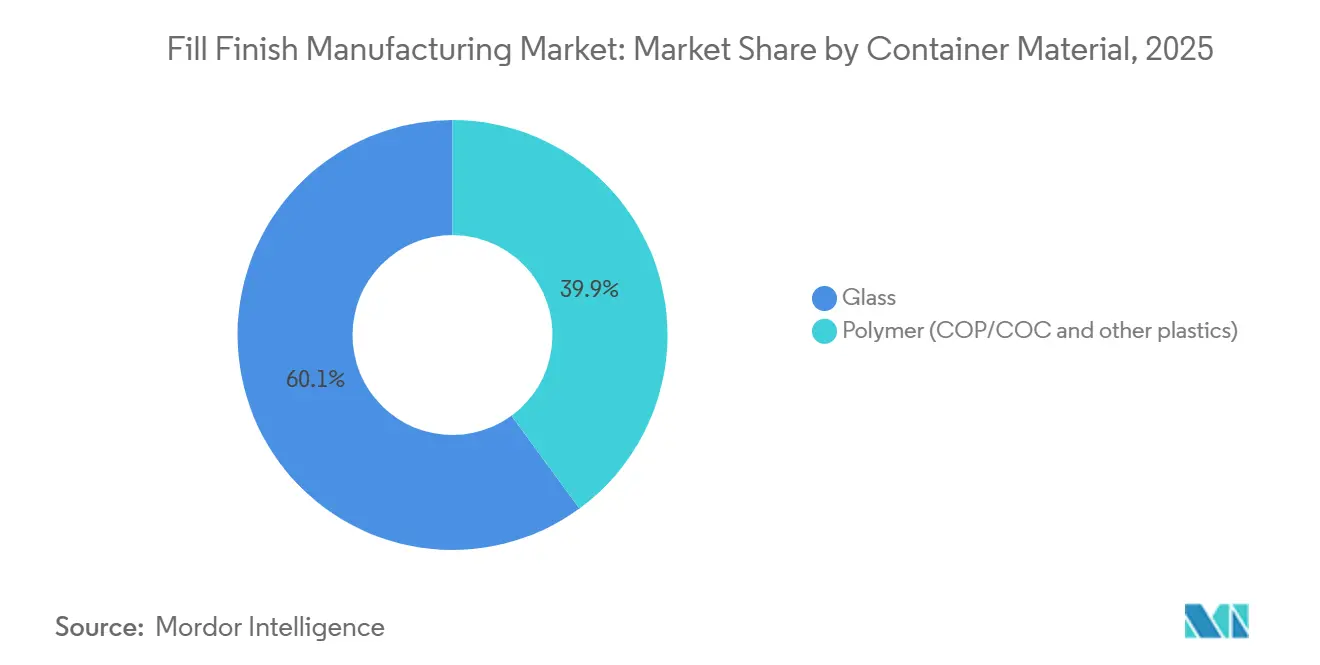

- Par matériau de contenant, le verre représentait 60,08 % de la taille du marché de la fabrication de remplissage et de finition en 2025, mais les formats polymères se développent à un TCAC de 9,48 % jusqu'en 2031.

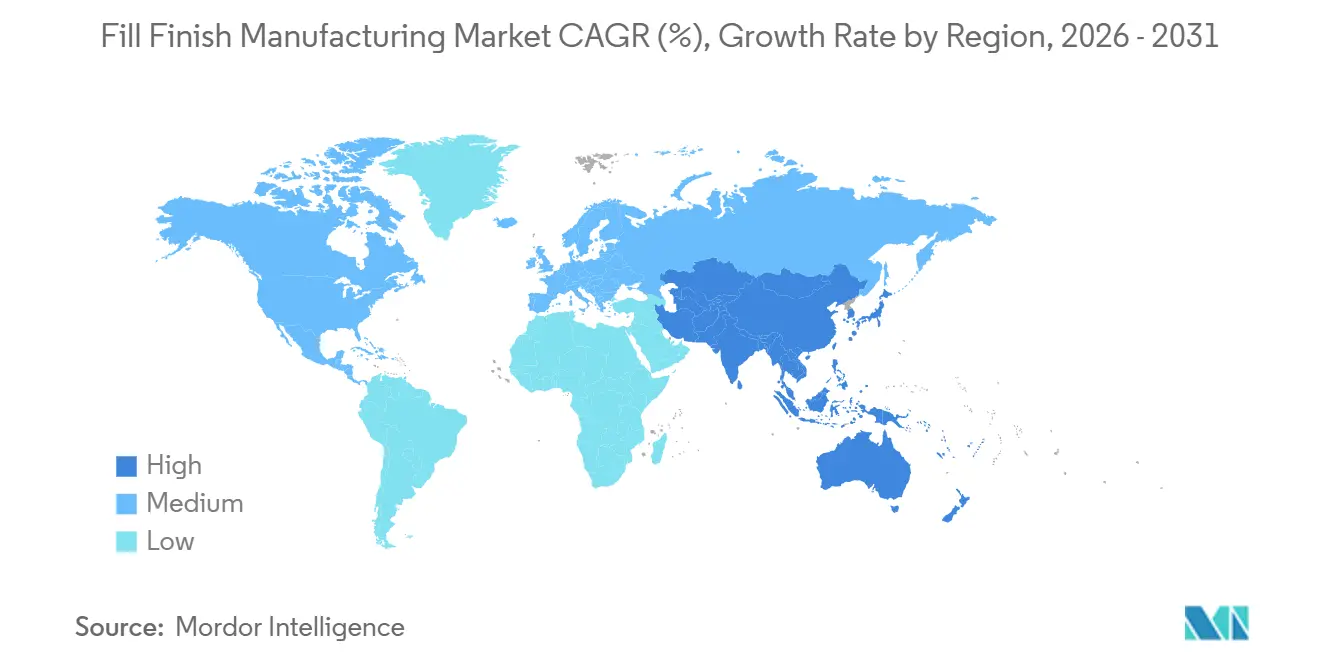

- Par géographie, l'Amérique du Nord a capté 37,44 % des revenus en 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 9,82 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la fabrication de remplissage et de finition

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Avancées technologiques dans les seringues et cartouches RTU | +1.8% | Mondial, avec concentration en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Externalisation croissante vers les CDMO / OFC | +2.3% | Mondial, Asie-Pacifique au cœur avec débordement vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Expansion du pipeline de produits biologiques et injectables | +2.1% | Amérique du Nord et UE en tête, Asie-Pacifique en accélération | Long terme (≥ 4 ans) |

| Pression en faveur de la durabilité pour les composants polymères recyclables | +1.2% | UE en priorité, Amérique du Nord en secondaire | Moyen terme (2 à 4 ans) |

| Systèmes d'isolateurs modulaires pour micro-lots | +0.9% | Amérique du Nord et UE, adoption précoce au Japon | Moyen terme (2 à 4 ans) |

| Maintenance prédictive pilotée par l'IA | +0.5% | Mondial, porté par les grands CDMO en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Avancées technologiques dans les seringues et cartouches RTU

Les formats RTU éliminent le lavage et la dépyrogénation, réduisant de deux à trois jours le délai de production et protégeant les produits biologiques à fenêtres de stabilité étroites. La syriQ BioPure de SCHOTT, lancée en 2024, est livrée avec des barils en verre pré-stérilisés qui réduisent les rejets de particules visibles de 40 % par rapport aux composants lavés en vrac. L'expansion par West Pharmaceutical des cartouches polymères Daikyo Crystal Zenith en 2025 résout les problèmes de migration de l'huile de silicone pour les stylos GLP-1 monodoses. Les fournisseurs d'équipements soutiennent cette transition : l'ALAsys de Syntegon intègre la manipulation des nids RTU et réduit les changements de format à moins de 90 minutes, permettant une flexibilité multi-produits sans cycles de stérilisation en série. À mesure que le marché de la fabrication de remplissage et de finition renforce la surveillance réglementaire, la FDA et l'EMA considèrent désormais les contenants RTU comme une mesure d'atténuation des meilleures pratiques pour les exigences de contrôle de la contamination de l'Annexe 1, accélérant l'adoption tant par les CDMO que par les sites intégrés.

Externalisation croissante vers les CDMO / OFC

L'intensité capitalistique décourage les innovateurs de construire des suites stériles ; une seule ligne à grande vitesse peut dépasser 100 millions USD en coûts totaux. Samsung Biologics a ajouté quatre lignes de remplissage et de finition lors de son expansion à Incheon de 740 millions USD en 2025 pour capter la demande des commanditaires de vaccins biosimilaires et à ARNm[1]Samsung Biologics, "Annonce d'expansion du campus d'Incheon," samsungbiologics.com. WuXi Biologics a obtenu des contrats mondiaux pour les biosimilaires de l'adalimumab et du rituximab après avoir mis à niveau son site de Suzhou à 12 lignes aseptiques. Le projet de 400 millions USD de Lonza à Portsmouth a introduit des lignes jumelles pour seringues cadencées à 400 unités par minute, une échelle que les entreprises biotechnologiques de taille moyenne ne peuvent pas reproduire. Ces investissements aident le marché de la fabrication de remplissage et de finition à absorber les volumes croissants issus des pipelines cliniques tout en répartissant le risque réglementaire entre des prestataires spécialisés.

Expansion du pipeline de produits biologiques et injectables

Les approbations réglementaires pour les produits biologiques sont restées solides, la FDA ayant autorisé 30 produits entre 2024 et 2025 et l'EMA en ayant autorisé 24 sur la même période. Chaque nouvel anticorps monoclonal, protéine de fusion ou thérapie génique nécessite un remplissage stérile, augmentant la demande de base sur le marché de la fabrication de remplissage et de finition. La franchise sémaglutide de Novo Nordisk a à elle seule généré 21,1 milliards USD en 2025, nécessitant plus d'un milliard d'assemblages de stylos préremplis par an. AstraZeneca a alloué 1,5 milliard USD à la capacité de seringues à Singapour et en Irlande pour soutenir les lancements en oncologie. Même les thérapies CAR-T autologues, approuvées six fois en 2024-2025, nécessitent un remplissage en micro-lots dans des conditions de grade A, créant de nouvelles niches pour les équipements agiles et les fournisseurs d'isolateurs.

Pression en faveur de la durabilité pour les composants polymères recyclables

Les réglementations européennes sur les déchets stipulent désormais la recyclabilité des plastiques médicaux à usage unique, influençant les achats sur l'ensemble du marché de la fabrication de remplissage et de finition. Le flacon en oléfine cyclique EVERIC pure de SCHOTT et la seringue ClearJect de Gerresheimer avec 30 % de résine recyclée sont tous deux arrivés pour aider les propriétaires de médicaments à atteindre les seuils de responsabilité élargie des producteurs d'ici 2027. West Pharmaceutical et Eastman Chemical pilotent des boucles de recyclage moléculaire pour les cartouches Crystal Zenith qui satisfont aux limites d'extractibles USP <661> tout en faisant progresser les engagements climatiques des entreprises. Étant donné que le verre est intrinsèquement recyclable, les fournisseurs de polymères doivent offrir une circularité comparable ou payer des frais européens croissants, créant une course à la conception qui va au-delà des performances de barrière jusqu'à la logistique de fin de vie.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Exigences strictes en matière de BPF mondiales et coûts de validation | -1.4% | Mondial, aigu dans les marchés émergents | Long terme (≥ 4 ans) |

| CAPEX élevé pour les lignes de remplissage et de finition aseptiques | -1.1% | Mondial, contraint les petites et moyennes entreprises | Moyen terme (2 à 4 ans) |

| Réglementation européenne sur les déchets plastiques concernant les dispositifs à usage unique | -0.6% | UE en priorité, impact indirect sur les fournisseurs mondiaux | Moyen terme (2 à 4 ans) |

| Pénurie de talents pour les opérations de thérapies avancées | -0.7% | Amérique du Nord et UE, émergent en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Exigences strictes en matière de BPF mondiales et coûts de validation

Les révisions modernes imposent une surveillance environnementale continue, trois remplissages de milieux réussis et une requalification annuelle — des régimes qui coûtent de 2 à 5 millions USD par ligne chaque année[2]Agence européenne des médicaments, "Lignes directrices de l'UE pour les bonnes pratiques de fabrication, Annexe 1," ema.europa.eu. Les mises à jour de la FDA en 2024 ont ajouté le suivi en temps réel des particules, poussant les entreprises à équiper rétroactivement les isolateurs de nœuds d'échantillonnage automatisés. L'NMPA chinoise a aligné les BPF nationales sur l'ICH Q7, obligeant les petits CDMO à acheter des alarmes de pression différentielle et des isolateurs autonettoyants qu'ils peuvent à peine se permettre. Les retards de validation allongent le délai de mise sur le marché ; toute unité contaminée lors des remplissages de milieux réinitialise le calendrier de qualification de 18 mois, freinant l'élan du marché de la fabrication de remplissage et de finition dans les régions aux ressources limitées.

CAPEX élevé pour les lignes de remplissage et de finition aseptiques

L'investissement total pour une suite à 400 unités par minute dépasse fréquemment 100 millions USD une fois les systèmes CVC, les lyophilisateurs et les modules d'inspection inclus. L'expansion de Thermo Fisher à Greenville équivaut à environ 95 millions USD par ligne sur une base entièrement allouée. Les start-ups biotechnologiques préfèrent déployer leur capital rare vers des essais pivots plutôt que dans des briques et du mortier, envoyant davantage de demande vers les CDMO tout en concentrant le risque d'approvisionnement parmi un ensemble réduit de méga-prestataires. Pour les travaux de thérapie génique en micro-lots, chaque isolateur modulaire coûte 2 millions USD, et une configuration de six unités approche encore 20 millions USD, bloquant la commercialisation pour les développeurs aux ressources financières limitées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : l'automatisation oriente les investissements vers les systèmes

Les consommables ont ancré 62,81 % des revenus de 2025 car chaque lot consomme de nouveaux flacons, bouchons, cartouches et seringues préremplies. Pourtant, la taille du marché de la fabrication de remplissage et de finition pour les instruments et systèmes se développe plus rapidement, affichant un TCAC de 9,50 % qui reflète la fixation du secteur sur le débit et la conformité. Les monoblocs automatisés intègrent le remplissage, le bouchage, le capsulage et l'inspection visuelle à 100 % dans un seul boîtier, réduisant l'intervention des opérateurs et les risques d'intégrité des données. Les lignes ALAsys de Syntegon et Adapta d'IMA cadencent plus de 400 unités par minute tout en maintenant une précision de remplissage de ±1 % ; les CDMO investissent ici pour assurer des réservations de créneaux auprès des commanditaires de grandes entreprises pharmaceutiques. Les équipements semi-automatisés persistent dans les zones géographiques à faibles revenus où les coûts de main-d'œuvre sous-coupent la robotique, mais les règles BPF alignées sur l'ICH à venir en Inde et en Chine pousseront les acheteurs vers l'automatisation complète.

Les consommables restent néanmoins indispensables et résistants aux récessions au sein du marché de la fabrication de remplissage et de finition. Les seringues préremplies gagnent des parts de marché à mesure que les injectables GLP-1 migrent des flacons, tandis que l'utilisation des cartouches augmente considérablement grâce aux dispositifs stylos pour les maladies chroniques. Les fournisseurs sécurisent des contrats pluriannuels regroupant des barils, des pistons en élastomère et des protège-aiguilles, verrouillant effectivement les clients dans des écosystèmes propriétaires. Les nouveaux nids RTU simplifient les changements de ligne ; l'emballage NxT de SCHOTT réduit le temps de préparation des composants de 50 %, un avantage intangible mais important à mesure que les objectifs d'utilisation des lignes dépassent 80 %. Les considérations de durabilité influencent désormais la nomenclature : les fournisseurs de polymères offrant un recyclage en circuit fermé bénéficient du statut de fournisseur préféré auprès des équipes d'approvisionnement soumises à la pression des tableaux de bord ESG.

Par utilisateur final : la vague d'externalisation remodèle la planification des capacités

Les entreprises pharmaceutiques et biotechnologiques ont contrôlé 53,35 % de la facturation de 2025, avec des géants comme Pfizer exploitant huit lignes aseptiques internes pour protéger la sécurité d'approvisionnement de leurs franchises blockbusters. Pourtant, les CDMO croissent nettement plus vite, avec un TCAC de 9,21 % qui éclipse les investissements internes. La taille du marché de la fabrication de remplissage et de finition s'est contractée chez de nombreux développeurs pharmaceutiques de moyenne capitalisation depuis que Catalent est devenu partie intégrante de Novo Nordisk, car des fournisseurs alternatifs ont rapidement comblé les créneaux disponibles, faisant monter les tarifs journaliers. Samsung Biologics et WuXi Biologics ont collectivement ajouté neuf lignes entre 2024 et 2025, revendiquant des parts sur les pipelines biosimilaires nécessitant des dépôts réglementaires multiples.

Les centres académiques et les instituts publics de vaccins constituent la catégorie « Autres ». Leur part du marché de la fabrication de remplissage et de finition est mineure mais stratégiquement significative pour la préparation aux pandémies. Les appels d'offres gouvernementaux stipulent fréquemment un remplissage et une finition locaux, incitant les hôpitaux universitaires à acheter des remplisseuses de table capables de 5 000 doses par jour. Les alliances de transfert de technologie avec les grands fabricants aident ces petits sites à atteindre rapidement la conformité BPF sans posséder l'ensemble complet des laboratoires analytiques.

Par matériau de contenant : le polymère comble l'écart de performance avec le verre

Le verre a capté 60,08 % des revenus de 2025, un chiffre longtemps ancré dans l'inertie et la familiarité réglementaire. Le marché de la fabrication de remplissage et de finition ne devrait pas connaître de déplacement du verre dans les produits lyophilisés ou stérilisés en phase terminale, car le borosilicate tolère les excursions thermiques que les polymères oléfiniques cycliques ne peuvent pas supporter. Pourtant, le polymère a trouvé sa vocation dans les produits biologiques à haute valeur ajoutée exposés aux lixiviats de silicone. La seringue Crystal Zenith de Daikyo affiche une libération de silicone inférieure à 1 ppm, contre jusqu'à 15 ppm pour les homologues en verre lubrifié[3]Daikyo Seiko, "Étude de libération de silicone dans les seringues Crystal Zenith," jpharmsci.org. Le flacon EVERIC pure de SCHOTT résiste à des tests de chute de 1,5 mètre, important pour les chaînes d'approvisionnement de soins à domicile dans les régions à faibles revenus.

L'acceptation des polymères s'accélère chaque fois que les indicateurs de durabilité s'alignent. La part du marché de la fabrication de remplissage et de finition captée par les polymères devrait s'élargir à mesure que les acheteurs européens font face à des quotas de contenu recyclable. Cependant, les modernisations nécessitent de nouveaux nids, préhenseurs et algorithmes d'inspection, représentant 2 millions USD de dépenses supplémentaires au niveau de la ligne, de sorte que les courbes d'adoption diffèrent selon la tolérance aux marges des entreprises. Les fabricants de verre répliquent en proposant des formats RTU et des revêtements améliorés résistants à la casse, ralentissant les avancées des polymères et préservant des portefeuilles mixtes pour les clients pharmaceutiques averses au risque.

Analyse géographique

L'Amérique du Nord a conservé 37,44 % de la facturation mondiale en 2025 grâce à sa dense concentration d'innovateurs, de CDMO de premier plan et d'un solide cadre d'inspection de la FDA. La région accueille environ 180 lignes aseptiques commerciales, dont beaucoup sont intégrées dans des campus de grandes entreprises pharmaceutiques verticalement intégrées qui exigent une fiabilité de fonctionnement de 95 %. Le Mexique développe une capacité de seringues à Juarez pour servir les stratégies de délocalisation de proximité américaines, réduisant les délais douaniers et le risque tarifaire. La croissance du Canada est modeste mais axée sur les biosimilaires ; deux nouvelles lignes chez Apotex et Pharmascience livreront collectivement 120 millions de dispositifs préremplis par an d'ici 2027.

L'Europe combine des fournisseurs de contenants de classe mondiale avec des dynamiques réglementaires complexes. La divergence post-Brexit impose des validations doubles auprès de la MHRA et de l'EMA, incitant les CDMO multinationaux à privilégier les pôles continentaux en Allemagne et en Italie. La directive européenne sur les déchets augmente les dépenses d'exploitation pour les opérations à forte teneur en polymères, mais Gerresheimer, SCHOTT et Stevanato Group tirent parti de leur R&D interne pour développer des plateformes recyclables qui concillient la stérilité BPF avec les objectifs environnementaux. Les nations d'Europe de l'Est se positionnent comme des nœuds de remplissage et de finition à moindre coût, mais beaucoup manquent encore de l'historique d'inspection exigé par les acheteurs américains, bloquant les contrats transatlantiques.

L'Asie-Pacifique est le moteur de croissance évident, progressant à un TCAC de 9,82 % et perturbant progressivement les routes commerciales établies sur le marché de la fabrication de remplissage et de finition. L'NMPA chinoise a autorisé 23 biosimilaires entre 2024 et 2025, catalysant des expansions de plus de 200 millions USD chez WuXi Biologics et Fosun Pharma. L'Institut Serum d'Inde a préparé six lignes capables de 1,5 milliard de doses annuellement, ancrant les achats de GAVI pour la polio et le HPV. La Corée du Sud canalise des incitations publiques vers Samsung Biologics et SK Bioscience, qui intègrent tous deux une expertise locale en robotique pour l'emballage de seringues en mode autonome. L'accent démographique du Japon sur le vieillissement stimule la capacité nationale pour les injectables à action prolongée, bien que sa rigoureuse validation PMDA allonge les délais par rapport à la Corée et à Singapour.

Paysage concurrentiel

Le marché de la fabrication de remplissage et de finition s'articule autour d'un groupe de dix acteurs majeurs où les CDMO intégrés, les équipementiers et les spécialistes des contenants accordent des licences croisées et procèdent occasionnellement à des acquisitions pour sécuriser l'approvisionnement. La prise de contrôle de Catalent par Novo Nordisk pour 16,5 milliards USD a supprimé le plus grand CDMO indépendant d'Amérique du Nord, faisant monter les prix des créneaux pour les innovateurs de moyenne capitalisation. Samsung Biologics a répondu en s'engageant à construire une cinquième « super-usine » à Incheon, renforçant sa prétention au titre de plus grand complexe de remplissage et de finition sur site unique au monde. WuXi Biologics a développé une plateforme d'assurance qualité numérique de bout en bout, permettant l'examen simultané par la FDA, l'EMA et l'NMPA des dossiers de lots, un différenciateur de service dans les domaines thérapeutiques soumis à des audits intensifs.

Sur le front des équipements, l'intégration MindSphere de Syntegon fournit des signatures électroniques au niveau des lots et des indicateurs de maintenance prédictive, tandis que l'orchestration des capteurs d'OPTIMA alimente les systèmes de dossiers de lots électroniques, s'alignant sur la réglementation FDA 21 CFR Partie 11. Les robots collaboratifs ABB et KUKA saisissent désormais les nids RTU sous flux laminaire de grade A, réduisant la fatigue des opérateurs et libérant les techniciens pour la résolution des déviations. Les fournisseurs de contenants adoptent l'intégration verticale : West Pharmaceutical a racheté les actifs de tubes en verre pharmaceutique de Corning en 2024 pour sécuriser les matières premières et regrouper les fermetures avec les flacons dans des contrats d'achat ou de paiement sur cinq ans.

L'innovation dans les espaces blancs cible la thérapie génique en micro-lots. IPS et Comecer développent des isolateurs plug-and-play pouvant être installés dans des suites rénovées sans drains de sol invasifs ni skids CIP externes. L'EZ-fill de Stevanato Group avec spectroscopie proche infrarouge en ligne élimine les tests destructifs, un avantage pour les médicaments dont les tailles de lots sont inférieures à 1 000 unités. Ces solutions spécialisées diversifient les revenus au-delà des flacons de commodité et élargissent les arsenaux stratégiques à mesure que l'hétérogénéité des pipelines augmente.

Leaders du secteur de la fabrication de remplissage et de finition

Becton, Dickinson and Company

West Pharmaceutical Services, Inc

IMA S.P.A

Syntegon Technology GmbH

Stevanato Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Jubilant HollisterStier a lancé une troisième ligne de remplissage et de finition stérile à Spokane, Washington, ajoutant une capacité de 250 millions de doses et 25 nouvelles références à son offre CDMO.

- Octobre 2025 : Aenova a installé une ligne de remplissage et de finition supplémentaire sur son site de Latina, en Italie, augmentant le débit de produits biologiques pour les clients en phase clinique avancée et commerciale de 200 millions d'unités par an.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture principal

Notre étude définit le marché de la fabrication en remplissage-finition comme l'ensemble des opérations aseptiques qui transfèrent une substance médicamenteuse dans des contenants primaires, des flacons, des cartouches, des seringues pré-remplies et les systèmes de fermeture associés, suivies du scellage, de l'inspection visuelle et de l'étiquetage réalisés dans des installations pharmaceutiques ou de services sous contrat. La valeur de référence 2025 que Mordor Intelligence attribue à ce marché mondial est de 12,26 milliards USD, avec un périmètre couvrant 17 grands pays et les activités réalisées en interne comme en sous-traitance.

Exclusion du périmètre : La production de médicaments en vrac, l'emballage secondaire et les services de maintenance mécanique sont maintenus hors du périmètre afin de conserver une focalisation précise sur la chaîne de valeur.

Aperçu de la segmentation

- Par type de produit

- Consommables

- Seringues préremplies

- Cartouches

- Flacons

- Autres

- Instruments / Systèmes

- Systèmes autonomes

- Lignes intégrées

- Machines automatisées

- Machines semi-automatisées / manuelles

- Consommables

- Par utilisateur final

- Organisations de fabrication sous contrat

- Entreprises pharmaceutiques et biotechnologiques

- Autres

- Par matériau de contenant

- Verre

- Polymère (COP/COC et autres plastiques)

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes interrogent ensuite des ingénieurs en remplissage-finition, des consultants réglementaires, des responsables commerciaux de CDMO et des responsables des achats en Amérique du Nord, en Europe et en Asie-Pacifique. Les entretiens permettent de clarifier les tailles moyennes des lots, l'adoption des composants prêts à l'emploi et les schémas d'utilisation des lignes, ce qui nous permet d'ajuster les estimations secondaires et de tester la robustesse des points d'inflexion de la demande.

Recherche documentaire

Nous collectons des statistiques de base auprès de référentiels publics de premier rang tels que la base de données des Biological License Applications de la FDA américaine, l'EudraGMDP de l'Agence européenne des médicaments, la série de fabrication de produits pharmaceutiques d'Eurostat, et les codes d'expédition UN Comtrade pour les HS-3002 et HS-9021. Les rapports 10-K des entreprises, les présentations aux investisseurs et les portails des associations professionnelles (p. ex., ISPE, PDA) complètent les ensembles de données officiels, tandis que l'accès payant à D&B Hoovers et Dow Jones Factiva fournit des chiffres précis sur les capacités des sites et les annonces d'investissement. Ces données cartographient l'étendue du pipeline des injectables, les lignes d'isolateurs installées et les flux d'exportation régionaux, que notre équipe utilise comme points d'ancrage initiaux. La liste ci-dessus est illustrative ; les analystes s'appuient sur de nombreuses autres sources ouvertes et par abonnement au fur et à mesure que les questions se posent.

Dimensionnement du marché et prévisions

Une reconstruction descendante, combinant les volumes de production, les flux commerciaux et le nombre d'approbations de produits biologiques injectables, alimente la première estimation. Des agrégations ascendantes sélectives des revenus de CDMO échantillonnés et du prix de vente moyen (ASP) × unités typiques valident et affinent les totaux. Les variables clés comprennent (i) les approbations annuelles de produits biologiques injectables, (ii) la superficie installée en capacité d'isolateurs stériles, (iii) les expéditions unitaires de seringues pré-remplies, (iv) les dépenses en capital pour les expansions de remplissage-finition, et (v) le taux de pénétration de la sous-traitance contractuelle. Une régression multivariée, appuyée par une analyse de scénarios autour de la croissance du pipeline de produits biologiques, projette les valeurs jusqu'en 2030, tandis que les lacunes dans les données granulaires des sites sont comblées par des coefficients d'utilisation spécifiques à chaque région, dérivés d'entretiens avec des experts.

Cycle de validation des données et de mise à jour

Les résultats passent par une triangulation en plusieurs étapes et un contrôle de variance, après quoi des réviseurs seniors les approuvent. Les rapports sont actualisés chaque année, avec des mises à jour intermédiaires déclenchées par des approbations majeures de sites, des ajouts de capacité ou des évolutions réglementaires. Un balayage rapide des données juste avant la publication garantit que les clients reçoivent la vue la plus récente.

Pourquoi la valeur de référence de Mordor en matière de fabrication en remplissage-finition est fiable

Les chiffres publiés diffèrent parce que les entreprises choisissent des périmètres de services, des horizons de prévision et des points de conversion de devises variables. Notre cadrage rigoureux, notre cadence de mise à jour annuelle et nos vérifications croisées directes des capacités maintiennent la valeur de référence de Mordor cohérente et prête à l'emploi pour la prise de décision.

Les principaux facteurs d'écart découlent généralement de la question de savoir si les composants prêts à l'emploi sont inclus dans le périmètre, de la modélisation de l'érosion des ASP et du degré d'agressivité des hypothèses de croissance du pipeline.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 12,26 Md USD (2025) | Mordor Intelligence | - |

| 18,36 Md USD (2025) | Global Consultancy A | Inclusion plus large de l'emballage secondaire et intégration des services de stérilisation terminale |

| 14,70 Md USD (2025) | Industry Association B | Utilise la valeur des expéditions au prix départ usine sans ajustement pour les transferts multi-sites |

| 12,04 Md USD (2025) | Trade Journal C | Applique une inflation des ASP plus élevée et comptabilise une partie des revenus de CDMO en doses orales |

La comparaison montre comment de légères modifications du périmètre ou des hypothèses de prix font varier les totaux du marché de plusieurs milliards de dollars. L'ensemble de variables ancré de Mordor, ses ajustements transparents et ses étapes reproductibles offrent aux décideurs un point de départ équilibré et défendable pour leur stratégie.

Questions clés auxquelles le rapport répond

Quel est le TCAC prévu pour la fabrication de remplissage et de finition mondiale entre 2026 et 2031 ?

Le secteur devrait se développer à un TCAC de 8,72 % durant la période 2026-2031.

Quelle région géographique devrait enregistrer la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait progresser à un TCAC de 11,72 % à mesure que la Chine, l'Inde et la Corée du Sud développent leurs capacités aseptiques.

Pourquoi les organisations de fabrication sous contrat gagnent-elles des parts dans le remplissage stérile ?

Les entreprises pharmaceutiques innovantes préfèrent l'externalisation car une seule ligne aseptique à grande vitesse peut coûter 100 millions USD ou plus lorsque les dépenses d'installation et de validation sont incluses.

Quelle tendance en matière d'emballage primaire remodèle les spécifications des équipements ?

L'adoption de seringues, flacons et cartouches polymères prêts à l'emploi s'accélère pour réduire les particules, diminuer les temps de changement de format et satisfaire aux règles de recyclabilité de l'UE.

Comment la maintenance prédictive pilotée par l'IA bénéficie-t-elle aux lignes de remplissage à grande vitesse ?

L'analyse en temps réel prédit les défaillances des composants jusqu'à trois jours à l'avance, réduisant les arrêts imprévus de plus de 30 % sur les lignes des premiers adoptants.

Quelle catégorie de produits génère actuellement la majeure partie des revenus récurrents ?

Les consommables tels que les flacons, les seringues préremplies et les cartouches représentent 63,55 % des ventes de 2025 car chaque cycle de production consomme de nouveaux composants.

Dernière mise à jour de la page le: