Taille et part du marché des lentilles de contact

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2022 - 2031 |

|---|---|

| Taille du Marché (2026) | 10.98 Milliards de dollars |

| Taille du Marché (2031) | 13.12 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.62% CAGR |

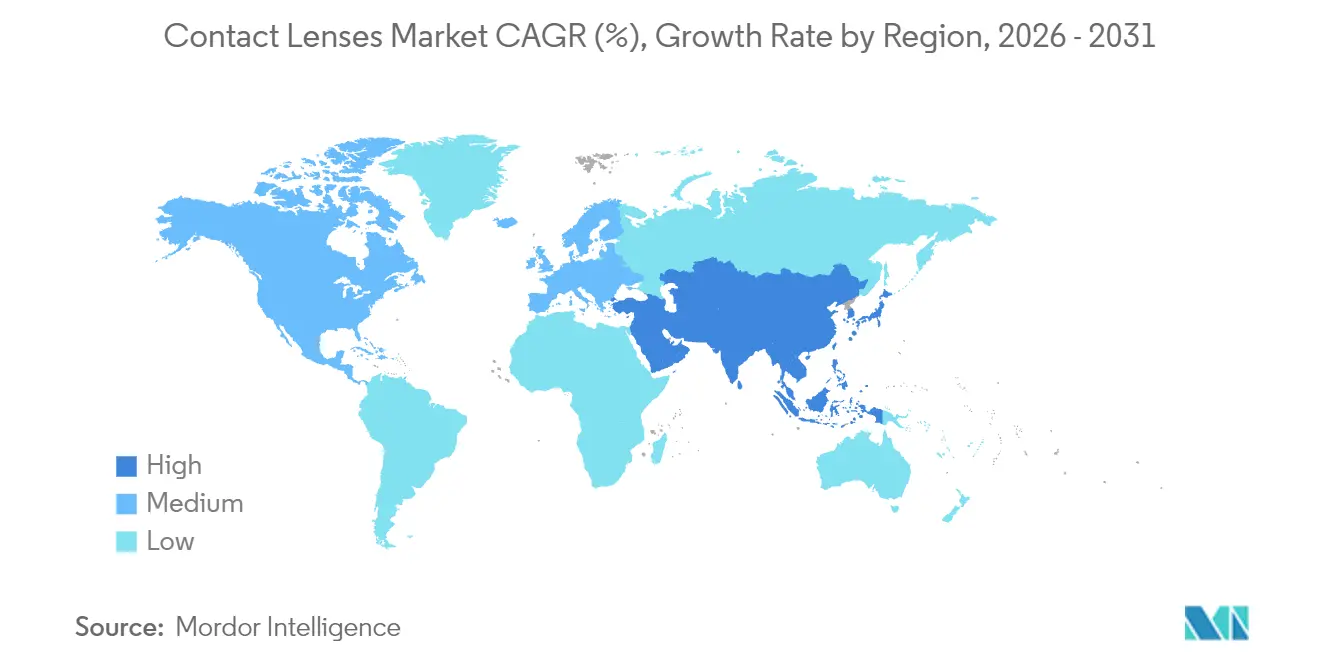

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

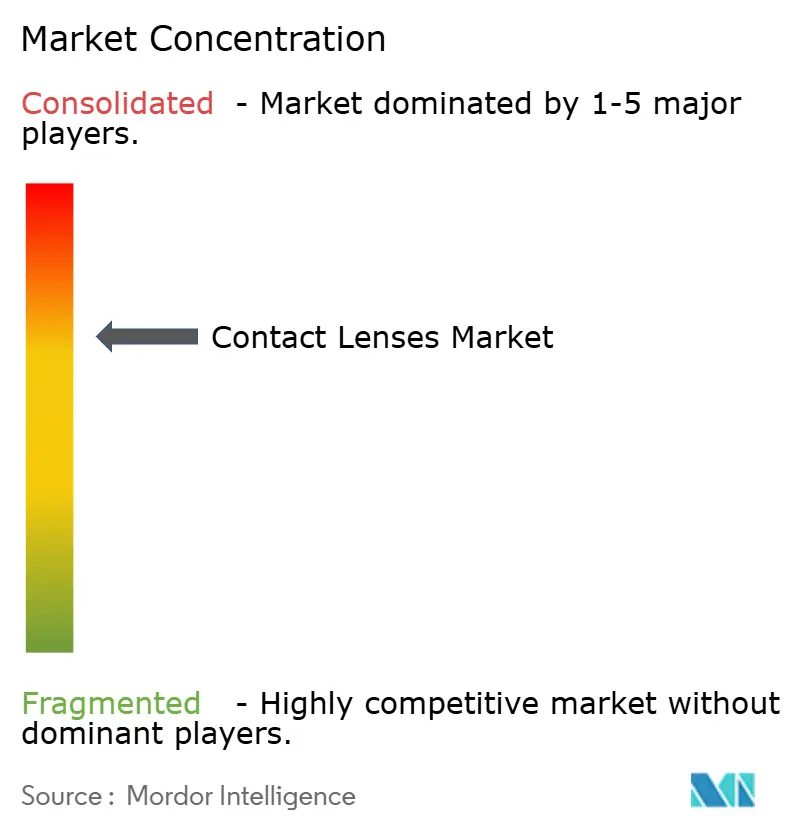

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des lentilles de contact par Mordor Intelligence

La taille du marché des lentilles de contact devrait passer de 10,60 milliards USD en 2025 à 10,98 milliards USD en 2026 et devrait atteindre 13,12 milliards USD d'ici 2031 à un TCAC de 3,62 % sur la période 2026-2031.

Cette expansion régulière découle de l'adoption de matériaux premium, du lancement de lentilles thérapeutiques et du basculement continu vers le commerce électronique, plutôt que d'une augmentation de la base de porteurs. La propagation rapide de la myopie, notamment chez les jeunes urbains asiatiques, maintient la demande résiliente, tandis que les lentilles jetables journalières pratiques renforcent les revenus récurrents. L'hydrogel de silicone reste le matériau de référence car il réduit le risque d'hypoxie et sous-tend des conceptions avancées telles que les capteurs intelligents et les lentilles à libération de médicaments. Sur le plan commercial, les stratégies omnicanales protègent les acteurs établis tandis que les spécialistes en ligne grignotent le trafic des points de vente physiques, et les obligations de durabilité stimulent la R&D visant des blisters recyclables et des formulations sans PFAS.

Principaux enseignements du rapport

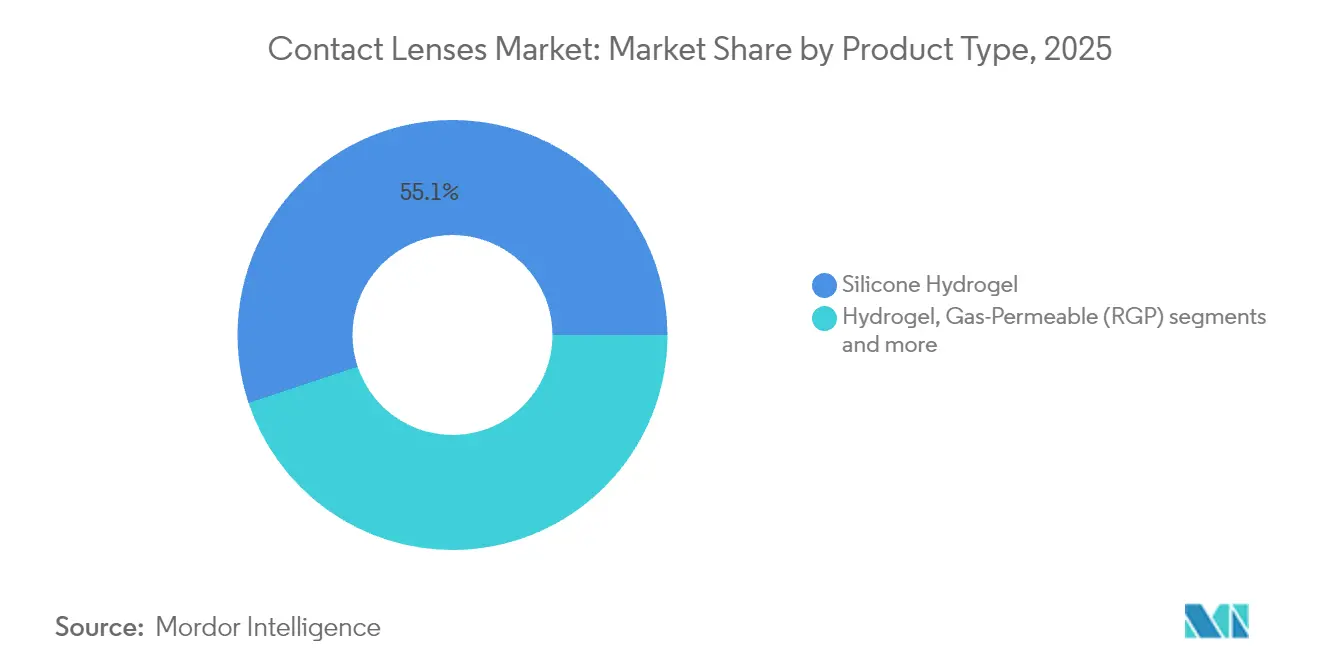

- Par matériau, les lentilles en hydrogel de silicone représentaient 55,12 % de la part du marché des lentilles de contact en 2025 ; ce même segment devrait afficher un TCAC de 4,18 % jusqu'en 2031.

- Par conception, les lentilles sphériques étaient en tête avec une part de revenus de 41,92 % en 2025, tandis que les lentilles toriques devraient enregistrer le TCAC le plus rapide de 4,48 % sur la période 2026-2031.

- Par utilisabilité, les lentilles jetables journalières représentaient 49,05 % de la taille du marché des lentilles de contact en 2025 et progressent à un TCAC de 4,84 % durant la période de prévision.

- Par application, les lentilles de correction visuelle conservaient une part de 59,02 % de la base 2025, tandis que les produits de contrôle de la myopie se développent à un TCAC de 5,16 % jusqu'en 2031.

- Par canal de distribution, les magasins d'optique au détail détenaient 45,98 % des revenus du marché des lentilles de contact en 2025, bien que les points de vente en ligne et de commerce électronique croissent plus rapidement à un TCAC de 5,55 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Lentilles de Contact*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante de la myopie chez les jeunes | +1.8% | Mondial, avec l'impact le plus élevé en Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption rapide des lentilles souples jetables journalières | +0.9% | Amérique du Nord et Europe en tête, expansion vers l'APAC | Moyen terme (2-4 ans) |

| Avancées technologiques dans les lentilles en hydrogel de silicone et les lentilles intelligentes | +0.6% | Mondial, avec des centres d'innovation aux États-Unis, en Europe et au Japon | Long terme (≥ 4 ans) |

| Expansion du commerce électronique et de la distribution en vente directe au consommateur | +0.4% | Mondial, accéléré dans les marchés post-pandémiques | Court terme (≤ 2 ans) |

| Essor de la demande de lentilles cosmétiques et colorées chez la génération Z en Asie | +0.3% | Cœur Asie-Pacifique, débordement vers d'autres régions | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante de la myopie chez les jeunes

La prévalence mondiale de la myopie chez les enfants et les adolescents devrait atteindre 39,80 % d'ici 2050, ce qui représente plus de 740 millions de personnes affectées[1]Source : British Journal of Ophthalmology, « Prévalence mondiale de la myopie », bjo.bmj.com. Les villes d'Asie de l'Est enregistrent les augmentations les plus marquées, l'escalade du temps d'écran durant les restrictions liées à la COVID-19 ayant accéléré la croissance de la longueur axiale. La myopie débutant généralement dans l'enfance et progressant à l'adolescence, la demande de correction par lentilles de contact se stabilise, tandis que les lentilles à double foyer et à défocalisation périphérique émergent pour ralentir la progression. Un essai clinique chinois a montré que les lentilles souples à double foyer limitaient l'allongement axial de 0,10 mm par rapport aux lunettes sur une période d'un an[2]Source : BMC Ophthalmology, « Les lentilles souples à double foyer ralentissent la croissance de la longueur axiale », bmcophthalmol.biomedcentral.com. Cet avantage thérapeutique fait évoluer les achats de la correction standard vers des dispositifs prophylactiques premium.

Adoption rapide des lentilles souples jetables journalières

Les lentilles jetables journalières sont passées de 17,1 % des adaptations de lentilles souples en 2000 à 46,7 % en 2023, reflétant une sensibilisation accrue à l'hygiène et des priorités de commodité. L'adoption est corrélée au PIB par habitant, de sorte que la pénétration est la plus profonde aux États-Unis, au Canada et en Europe occidentale. Les jeunes adultes préfèrent le port à usage unique qui supprime les contraintes d'entretien, tandis que les praticiens apprécient le profil d'infection réduit. Les lentilles jetables en hydrogel de silicone combinent un flux d'oxygène élevé avec un emballage à usage unique, bien que la sensibilité aux prix freine l'adoption sur les marchés émergents, notamment dans les segments sensibles aux coûts du marché des lentilles de contact.

Avancées technologiques dans les lentilles en hydrogel de silicone et les lentilles intelligentes

L'hydrogel de silicone représente 76 % des adaptations mondiales de lentilles souples [coopervision.com], grâce à des matrices respirantes qui combattent l'hypoxie cornéenne. La recherche va bien au-delà de l'optique : des ingénieurs de l'Université technologique de Nanyang ont conçu des micro-batteries alimentées par les larmes, suffisamment fines pour être intégrées dans les lentilles ; d'autres équipes impriment des échafaudages libérant de l'alcool polyvinylique pour soulager la sécheresse oculaire. Ces avancées repositionnent les lentilles comme plateformes de diagnostic et d'administration de médicaments, élevant les barrières à l'entrée pour les entreprises ne disposant pas d'une expertise approfondie en science des matériaux.

Expansion du commerce électronique et de la distribution en vente directe au consommateur

Les détaillants en ligne de lentilles se développent rapidement à mesure que les systèmes de vérification des ordonnances arrivent à maturité et que les livraisons par abonnement amplifient les ventes récurrentes. Les confinements liés à la COVID-19 ont encouragé l'adoption numérique, et les lentilles jetables journalières s'alignent naturellement avec le réapprovisionnement automatisé. Néanmoins, les contrôles réglementaires — notamment aux États-Unis, où la règle sur les lentilles de contact impose des ordonnances valides — tempèrent une croissance sans contrainte, renforçant les acteurs omnicanaux établis qui associent des portails en ligne à des réseaux de praticiens. La transformation numérique constitue désormais un changement structurel déterminant au sein du marché moderne des lentilles de contact.

Analyse de l'Impact des Freins sur le Marché des Lentilles de Contact*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Sécheresse oculaire liée aux lentilles de contact et abandon des porteurs | -0.6% | Mondial, avec un impact plus élevé dans les climats secs | Moyen terme (2-4 ans) |

| Approbations réglementaires strictes de la FDA et du marquage CE | -0.5% | Amérique du Nord et Europe principalement | Long terme (≥ 4 ans) |

| Réaction négative face aux plastiques à usage unique | -0.4% | Europe et Amérique du Nord en tête, expansion mondiale | Moyen terme (2-4 ans) |

| Adoption croissante des chirurgies réfractives à faible coût (SMILE) en Asie | -0.3% | Cœur Asie-Pacifique, notamment Chine et Corée du Sud | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Sécheresse oculaire liée aux lentilles de contact et abandon des porteurs

On estime que 30 % à 50 % des 140 millions de porteurs de lentilles dans le monde souffrent de symptômes de sécheresse oculaire qui aboutissent souvent à l'abandon du port. L'instabilité du film lacrymal et la dessiccation de surface dégradent le confort, en particulier avec les modalités de port prolongé et mensuel. Les fabricants répondent avec des surfaces à gradient d'eau et des revêtements auto-lubrifiants ; les lentilles journalières Delefilcon A ont significativement soulagé les symptômes dans une étude multicentrique. Les canaux microfluidiques qui pompent les larmes sur la cornée restent expérimentaux mais illustrent la course vers la compatibilité physiologique.

Approbations réglementaires strictes de la FDA et du marquage CE

À mesure que les lentilles se transforment en réservoirs de médicaments et en capteurs électroniques, elles entrent dans des catégories réglementaires inédites. La Food & Drug Administration des États-Unis a récemment émis des lettres de réponse complète pour plusieurs thérapeutiques oculaires, signalant des exigences de preuves renforcées. En Europe, les règles du règlement sur les dispositifs médicaux (RDM) durcissent les dossiers de biocompatibilité et les obligations de surveillance post-commercialisation, allongeant les délais de lancement et gonflant les budgets de conformité. Les innovateurs de plus petite taille font face à des obstacles en matière de capital, à moins de s'associer à des acteurs expérimentés du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Lentilles de Contact

Segment des lentilles de contact souples sur le marché des lentilles de contact

Le segment des lentilles de contact souples continue de dominer le marché mondial des lentilles de contact, représentant environ 63,40 % de la part du marché des lentilles de contact en 2025. Cette position significative sur le marché est attribuée aux nombreux avantages que ces lentilles offrent par rapport aux autres types de produits, notamment un confort supérieur, une adaptation plus facile pour les nouveaux utilisateurs et une meilleure perméabilité à l'oxygène vers la cornée. La croissance du segment est encore renforcée par les avancées technologiques dans les matériaux en hydrogel de silicone, qui offrent une respirabilité et une rétention d'humidité améliorées. Les principaux acteurs du marché tels que Johnson & Johnson Vision et Alcon ont renforcé ce segment grâce à leurs offres de produits innovantes, notamment dans les catégories de remplacement journalier et mensuel. Le segment connaît également le taux de croissance le plus rapide du marché, porté par la préférence croissante des consommateurs pour des solutions de correction visuelle confortables et l'adoption croissante des lentilles de contact à des fins médicales et cosmétiques.

Par conception :

les lentilles sphériques en tête malgré l'accélération des toriquesLes produits sphériques ont conservé 41,92 % de la part du marché des lentilles de contact des ventes 2025, soutenus par des adaptations simples pour la myopie et l'hypermétropie. Les lentilles toriques, cependant, afficheront le TCAC le plus élevé du segment à 4,48 % à mesure que les diagnostics identifient l'astigmatisme latent et que les géométries de stabilisation améliorent la cohérence rotationnelle. Les formats multifocaux ciblent les presbytes de la génération du baby-boom mais se heurtent encore à une résistance à l'adaptation.

Les moules de tournage avancés et guidés par le front d'onde permettent désormais de produire des optiques sur mesure, réduisant les aberrations d'ordre supérieur et fidélisant la clientèle. Parallèlement, les superpositions cosmétiques prospèrent dans les écosystèmes de médias sociaux asiatiques. Le marché des lentilles de contact continue de diversifier les références de conception, poussant les fabricants à automatiser la production en petites séries tout en maintenant la compétitivité des prix.

Par utilisabilité :

les lentilles jetables journalières captent la prime de commoditéLes lentilles jetables journalières représentaient 49,05 % des revenus en 2025 et connaîtront la croissance la plus rapide avec un TCAC de 4,84 %. Le prix unitaire dépasse celui des lentilles mensuelles, mais l'élimination des solutions d'entretien et la réduction du risque d'infection justifient la dépense pour les utilisateurs aisés. Le leadership en part de marché des lentilles de contact de cette modalité bénéficie des modèles d'abonnement des consommateurs qui sécurisent des flux de trésorerie prévisibles pour les vendeurs.

Les formats hebdomadaires et bihebdomadaires s'adressent aux budgets intermédiaires, mais l'essor des matériaux journaliers à haute teneur en oxygène pourrait réduire ces créneaux. Les lentilles mensuelles perdurent dans les économies émergentes où le coût par jour reste déterminant. Les fabricants utilisent des emballages imprimés numériquement et des commandes par QR code pour ancrer les habitudes d'achat, renforçant l'avantage concurrentiel des lentilles jetables journalières.

Par application :

la correction visuelle se maintient, les thérapeutiques progressentLa correction visuelle a continué de fournir 59,02 % du chiffre d'affaires en 2025. Cependant, les lentilles de contrôle de la myopie, en expansion à un TCAC de 5,16 %, illustrent le virage vers l'ophtalmologie préventive. Les conceptions à libération de médicaments traitent le glaucome, les allergies et l'inflammation post-chirurgicale, avec une délivrance prolongée améliorant l'observance. La taille du marché des lentilles de contact pour les indications thérapeutiques reste modeste mais affiche des prix de vente moyens plus élevés et des dossiers réglementaires plus étoffés.

L'usage cosmétique s'aligne sur les cycles de la mode ; la demande connaît donc des pics lors d'événements culturels et de campagnes sur les médias sociaux. Les lentilles d'orthokératologie portées la nuit remodèlent la courbure cornéenne, séduisant les adolescents qui souhaitent être libres d'aides visuelles en journée. Ces niches spécialisées nécessitent une adaptation par un praticien, intégrant les services professionnels dans la chaîne de valeur du produit.

Par canal de distribution :

la transformation numérique défie le commerce de détailLes magasins d'optique ont maintenu 45,98 % des recettes de 2025 car les adaptations complexes et les examens de suivi nécessitent du temps en cabinet. Pourtant, les canaux en ligne, en expansion de 5,55 % par an, remportent les commandes de réapprovisionnement des porteurs expérimentés. La taille du marché des lentilles de contact captée par les entreprises de commerce électronique pur augmente rapidement aux États-Unis, au Japon et dans certaines parties de l'Europe où la validation électronique des ordonnances est simplifiée.

Les cliniques hospitalières dominent la dispensation thérapeutique et spécialisée, compte tenu des garde-fous réglementaires. Des modèles de vente au détail hybrides émergent, avec des praticiens proposant des renouvellements d'abonnement via application et des soins de suivi en cabinet. Les chaînes traditionnelles transforment leurs magasins en centres d'expérience présentant des technologies de diagnostic, tandis que les comptoirs de retrait en magasin limitent les coûts d'expédition pour les lentilles journalières.

Analyse géographique

Marché des Lentilles de Contact en Amérique du Nord

L'Amérique du Nord demeure la plus grande région en valeur, soutenue par la couverture des assurances et la densité des praticiens. Les États-Unis contribuent à la majeure partie du chiffre d'affaires, portés par les lentilles journalières jetables haut de gamme et l'adoption précoce des designs de contrôle de la myopie. Le Canada reflète ces tendances à plus petite échelle, tandis que la jeunesse démographique du Mexique crée de nouvelles opportunités de pénétration malgré les contraintes de prix. La clarté réglementaire sous l'égide de la FDA accélère l'innovation, mais un contrôle renforcé ajoute des couches de coûts que les nouveaux entrants de plus petite taille doivent surmonter.

Marché des Lentilles de Contact en Asie-Pacifique

L'Asie-Pacifique affiche la croissance la plus rapide, portée par la flambée des taux de myopie en Chine, au Japon, en Corée du Sud et à Singapour. La Chine enregistre des ventes de lentilles en ligne explosives, bien que les marchés parallèles transfrontaliers brouillent la conformité réglementaire. Le Japon est pionnier dans la R&D sur les lentilles intelligentes, tandis que la Corée du Sud ancre une demande cosmétique portée par la mode. La classe moyenne urbaine indienne adopte de plus en plus les lentilles journalières en silicone-hydrogel, mais de larges obstacles d'accessibilité financière persistent. L'hétérogénéité régionale impose des tactiques de mise sur le marché adaptées, allant de l'engagement des leaders d'opinion clés aux activations de mini-boutiques WeChat.

Marché des Lentilles de Contact en Europe

L'Europe enregistre une expansion régulière mais modérée. L'Allemagne et la France privilégient les multifocales haut de gamme pour la presbytie, tandis que les détaillants en ligne du Royaume-Uni façonnent la transparence des prix dans l'ère post-Brexit. L'emballage durable et la chimie sans PFAS font écho aux priorités du Pacte vert européen, incitant à des analyses du cycle de vie tout au long de la chaîne d'approvisionnement. Les marchés du sud, comme l'Espagne et l'Italie, s'appuient sur des opticiens familiaux, ce qui rend la vente relationnelle cruciale. Les exigences harmonisées du Règlement sur les Dispositifs Médicaux renforcent la sécurité des patients, mais prolongent les délais de mise sur le marché pour les thérapeutiques complexes.

Paysage concurrentiel

Le marché des lentilles de contact tend vers une concentration modérée. Johnson & Johnson Vision Care, Alcon, CooperVision et Bausch + Lomb détiennent collectivement une part dominante grâce à des portefeuilles diversifiés et une logistique mondiale. Ces entreprises investissent massivement dans l'optimisation des procédés d'hydrogel de silicone et dans des plateformes numériques complémentaires qui rationalisent la capture des ordonnances et l'expédition automatique. Les engagements en matière de durabilité, tels que la feuille de route ESG 2023 de CooperCompanies, différencient davantage les marques leaders.

Les fabricants de second rang — Menicon, HOYA Vision Care et des producteurs spécialisés d'Asie-Pacifique — se démarquent par des lentilles de niche telles que les lentilles perméables aux gaz hyper-DK ou les séries cosmétiques aux couleurs vives. Beaucoup concèdent des licences sur des brevets de matériaux ou co-développent avec des universités pour combler les lacunes en R&D. La consolidation se poursuit : l'acquisition de Belkin Vision par Alcon pour 81 millions USD a renforcé sa boîte à outils pour le glaucome ; Bausch + Lomb a dépensé 106,5 millions USD pour les gouttes oculaires Blink afin de vendre croisée des solutions de confort. Ces opérations reflètent des stratégies d'intégration verticale qui associent le matériel de lentilles à des compléments de santé oculaire.

Les pionniers des lentilles de contact intelligentes s'associent à des géants de l'électronique et de la pharmacie pour assumer le poids réglementaire. Les prototypes chargés de micrologiciels ciblent la surveillance de la pression intraoculaire et la détection du glucose, mais doivent équilibrer des alimentations miniaturisées avec la biocompatibilité cornéenne. Le succès dépend de la co-création avec les ophtalmologistes pour intégrer les dispositifs dans les parcours de soins courants plutôt que de les présenter comme des gadgets grand public.

Leaders du secteur des lentilles de contact

Essilor International SA

Bausch Health

The Cooper Companies Inc

Hoya Corporation

Alcon

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Lentilles de Contact

- Johnson & Johnson Vision Care (Acuvue)

- Alcon

- The Cooper Companies

- Bausch + Lomb

- Menicon

- HOYA Vision Care

- Carl Zeiss

- EssilorLuxottica

- Seed Co.

- Contamac

- SynergEyes

- STAAR Surgical (EVO ICL contact-lens alternatives)

- Ginko International (Hydron)

- BenQ Materials (Miacare)

- Clearlab

- Optical 88

- Oculus Private Limited (India)

- Interojo

- Shanghai Weicon Optics

- Brighten Optix

Développements Récents de l'Industrie sur le Marché des Lentilles de Contact

- Avril 2025 : la FDA a homologué la plateforme de lentilles FusionTechnology de Bruno Vision, ouvrant un nouveau paradigme de fabrication susceptible de remodeler l'économie de l'hydrogel de silicone.

- Mars 2025 : Bausch + Lomb a acquis Blink auprès de Johnson & Johnson Vision pour 106,5 millions USD, élargissant son arsenal de bien-être de la surface oculaire.

- Décembre 2024 : Johnson & Johnson a investi dans TECLens pour faire progresser les solutions de réticulation cornéenne non incisionnelle visant l'amélioration réfractive.

Portée du rapport sur le marché mondial des lentilles de contact

Une lentille de contact est une lentille fine en plastique ou en verre ajustée sur la cornée de l'œil pour corriger des problèmes de vision tels que la myopie, l'hypermétropie ou l'astigmatisme. Les lentilles de contact ne servent pas seulement à pallier l'utilisation de lunettes encombrantes et difficiles à gérer, mais offrent également l'avantage supplémentaire d'améliorer l'attrait esthétique.

Le marché des lentilles de contact est segmenté par type de produit, usage, modalité, conception et géographie. Par type de produit, le marché est segmenté en lentilles de contact souples, lentilles de contact hybrides, lentilles de contact rigides perméables aux gaz et autres types de produits. Par usage, le marché est segmenté en lentilles de contact correctrices, lentilles de contact thérapeutiques, lentilles de contact cosmétiques et lentilles de contact prothétiques. Par modalité, le marché est segmenté en conventionnel et jetable. Par conception, le marché est divisé en sphérique, torique, multifocal et autres conceptions. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions, telles que l'Amérique du Nord, l'Europe, l'Asie-Pacifique, le Moyen-Orient et l'Afrique, et l'Amérique du Sud. Le rapport fournit les revenus et les prévisions du marché en termes de valeur en millions USD pour les segments susmentionnés.

Aperçu de la Segmentation

| Hydrogel de silicone |

| Hydrogel |

| Perméable aux gaz (RGP) |

| Hybride |

| Sphérique |

| Torique |

| Multifocal / Progressif |

| Cosmétique et coloré |

| Jetable journalier |

| Hebdomadaire / Bihebdomadaire |

| Mensuel / Trimestriel |

| Port prolongé (≥ 7 jours) |

| Correction visuelle |

| Thérapeutique (administration de médicaments, pansement) |

| Amélioration cosmétique |

| Prothétique / Spécialité (orthokératologie, contrôle de la myopie) |

| Magasins d'optique au détail |

| Hôpitaux et cliniques ophtalmologiques |

| Plateformes en ligne / de commerce électronique |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par matériau | Hydrogel de silicone | |

| Hydrogel | ||

| Perméable aux gaz (RGP) | ||

| Hybride | ||

| Par conception | Sphérique | |

| Torique | ||

| Multifocal / Progressif | ||

| Cosmétique et coloré | ||

| Par utilisabilité / modalité de remplacement | Jetable journalier | |

| Hebdomadaire / Bihebdomadaire | ||

| Mensuel / Trimestriel | ||

| Port prolongé (≥ 7 jours) | ||

| Par application | Correction visuelle | |

| Thérapeutique (administration de médicaments, pansement) | ||

| Amélioration cosmétique | ||

| Prothétique / Spécialité (orthokératologie, contrôle de la myopie) | ||

| Par canal de distribution | Magasins d'optique au détail | |

| Hôpitaux et cliniques ophtalmologiques | ||

| Plateformes en ligne / de commerce électronique | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des lentilles de contact ?

La taille du marché des lentilles de contact s'élève à 10,98 milliards USD en 2026 et devrait atteindre 13,12 milliards USD d'ici 2031.

Quel matériau domine les ventes mondiales ?

Les lentilles en hydrogel de silicone dominent le marché avec une part de revenus de 55,12 % en raison de leur haute perméabilité à l'oxygène qui réduit les complications liées à l'hypoxie.

Pourquoi les lentilles jetables journalières connaissent-elles une croissance aussi rapide ?

Les consommateurs privilégient la commodité et les avantages hygiéniques des produits à usage unique, propulsant les lentilles jetables journalières à un TCAC de 4,84 % entre 2026 et 2031.

Comment la prévalence de la myopie influence-t-elle la demande ?

La myopie infantile croissante, notamment en Asie, assure une demande soutenue pour les lentilles correctrices et de contrôle de la myopie, contribuant à hauteur d'environ +1,8 % au TCAC prévu.

Quel rôle joue le commerce électronique dans la distribution des lentilles ?

Les canaux en ligne et de vente directe au consommateur se développent à un TCAC de 5,55 % à mesure que les systèmes de vérification des ordonnances arrivent à maturité et que les livraisons par abonnement simplifient le réapprovisionnement pour les porteurs habituels.

Dernière mise à jour de la page le: