Taille et part de marché des répulsifs contre les insectes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 11.4 Milliards de dollars |

| Taille du Marché (2031) | 15.71 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.62% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des répulsifs contre les insectes par Mordor Intelligence

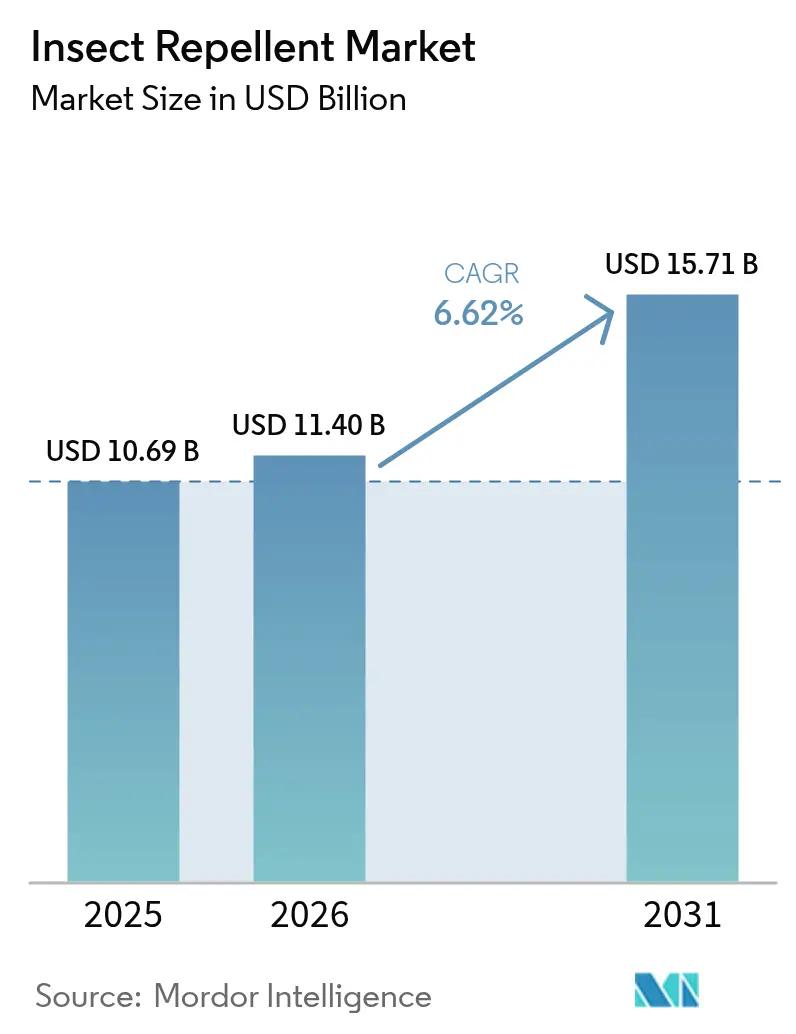

La taille du marché des répulsifs contre les insectes en 2026 est estimée à 11,4 milliards USD, en hausse par rapport à la valeur de 2025 de 10,69 milliards USD, avec des projections pour 2031 indiquant 15,71 milliards USD, progressant à un TCAC de 6,62 % sur la période 2026-2031. Cette trajectoire de croissance est largement portée par l'intensification des préoccupations mondiales concernant les maladies à transmission vectorielle, un mode de vie en plein air en plein essor et des innovations continues dans les systèmes de diffusion qui améliorent à la fois la protection et la commodité pour l'utilisateur. La Commission européenne désigne Haïti et le Brésil comme les nations les plus exposées aux maladies à transmission vectorielle en Amérique latine et dans les Caraïbes. En 2025, ces pays ont enregistré des scores d'indice de 8,9 et 8,8 respectivement pour des maladies telles que le virus Zika et la dengue[1]Source : Commission européenne, «INFORM Risk Mid Index 2025», www.commission.europa.eu. Bien que la région Asie-Pacifique continue de dominer en tant que principal pôle régional, l'Amérique du Nord et l'Europe enregistrent une forte hausse de la demande, stimulée par l'expansion des habitats des moustiques liée aux changements climatiques. Bien que les principes actifs naturels et les formats spatiaux gagnent en popularité, les produits traditionnels tels que le N,N-diéthyl-méta-toluamide (DEET) et les pyréthroïdes conservent leur avantage en raison de leur efficacité éprouvée et de leur acceptation réglementaire. Les acteurs du marché misent sur les investissements en recherche et développement, les promotions saisonnières et le renforcement de leur présence dans le commerce électronique, tout en naviguant entre sensibilité aux prix et tendance à la premiumisation.

Points clés du rapport

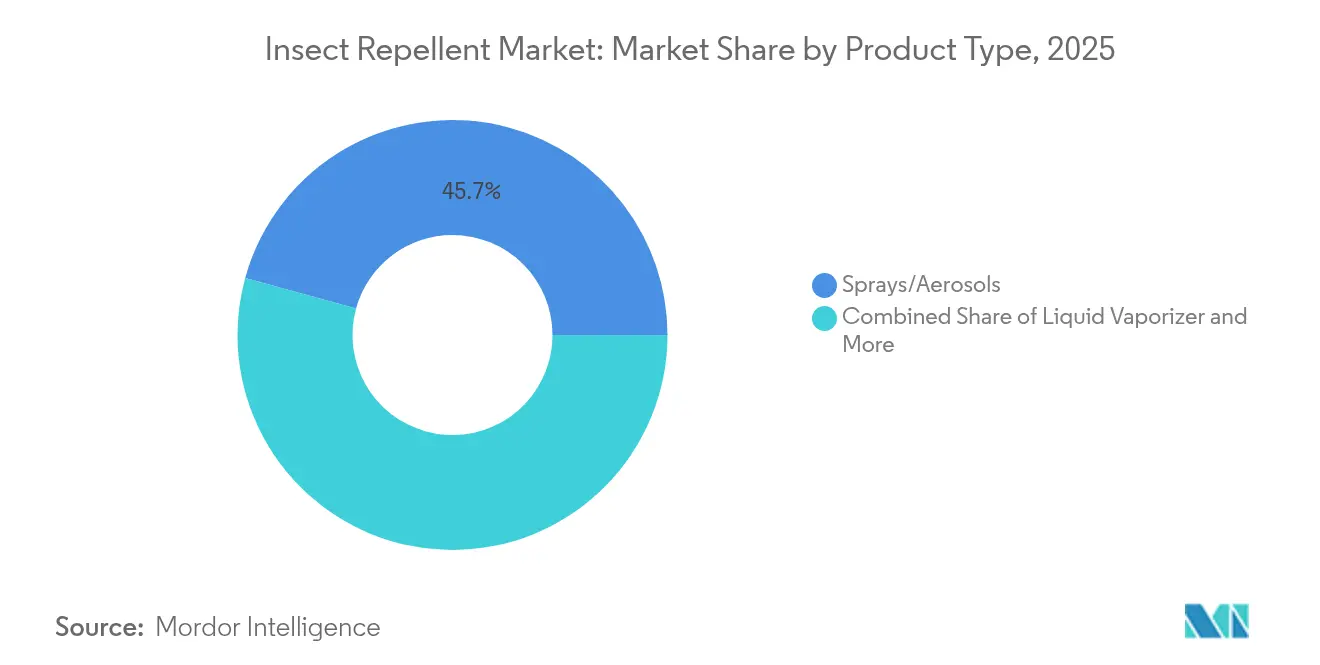

- Par type de produit, les sprays et aérosols détenaient 45,72 % de la part de marché des répulsifs contre les insectes en 2025, et les diffuseurs liquides devraient progresser à un TCAC de 7,32 % jusqu'en 2031.

- Par ingrédient, les principes actifs conventionnels représentaient 82,10 % de la taille du marché des répulsifs contre les insectes en 2025, tandis que les formulations naturelles ont enregistré un TCAC de 8,05 % jusqu'en 2031.

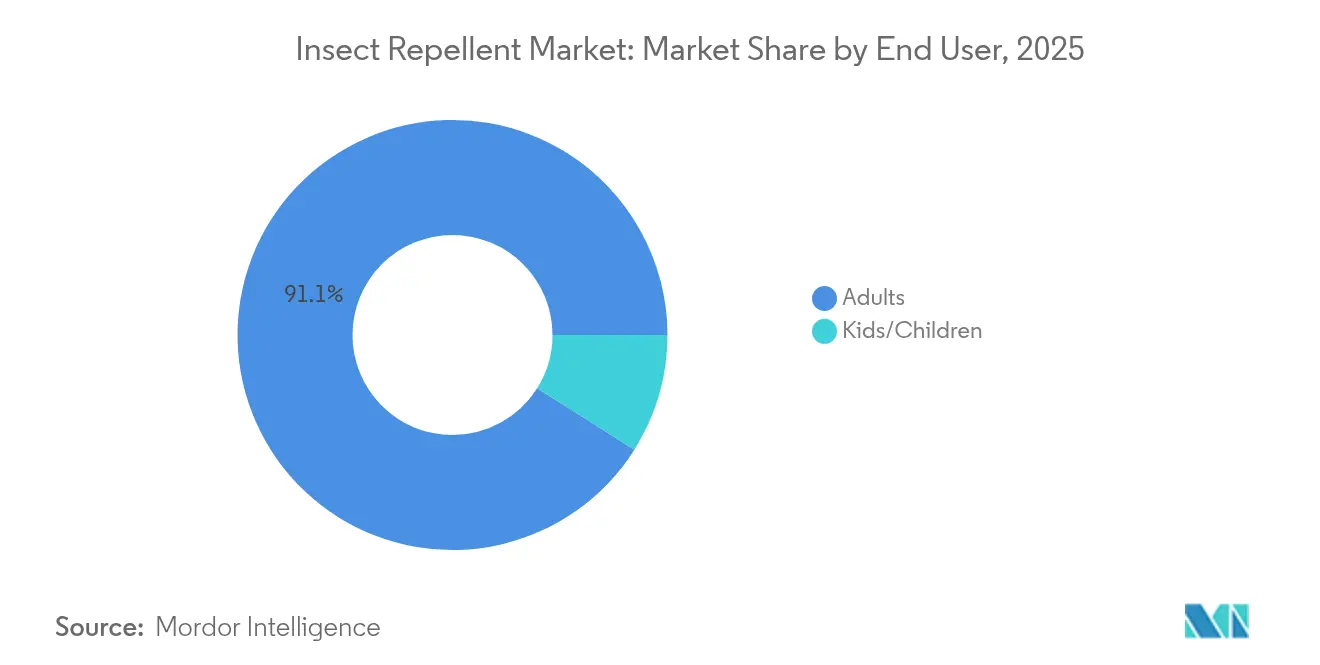

- Par utilisateur final, les adultes représentaient 91,05 % de la part de marché des répulsifs contre les insectes en 2025, et les produits pour enfants affichaient la croissance la plus rapide avec un TCAC de 7,95 % jusqu'en 2031.

- Par circuit de distribution, les supermarchés et hypermarchés étaient en tête avec 41,20 % de la taille du marché des répulsifs contre les insectes en 2025, et le commerce de détail en ligne affiche le TCAC prévisionnel le plus élevé à 8,55 % jusqu'en 2031.

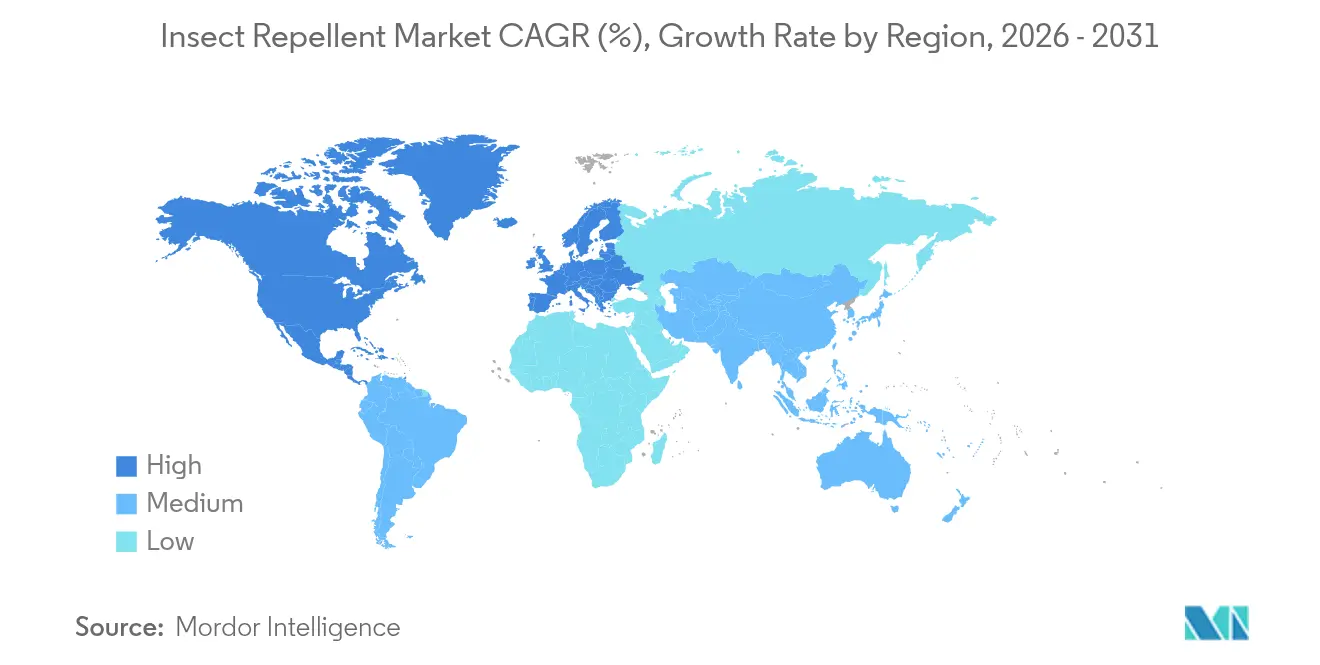

- La région Asie-Pacifique représentait 49,10 % du chiffre d'affaires en 2025 et enregistre également le TCAC régional le plus élevé à 9,15 % sur la période allant jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Facteurs Moteurs sur le Marché des Répulsifs contre les Insectes*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Hausse des maladies à transmission vectorielle | +1.8% | Mondial, avec l'impact le plus élevé en Asie-Pacifique et en Afrique subsaharienne | Long terme (≥ 4 ans) |

| Augmentation des activités récréatives de plein air | +1.2% | Amérique du Nord et Europe en cœur, en expansion vers les centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Hausse du nombre d'animaux de compagnie | +0.9% | Amérique du Nord, Europe et marchés urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Évolution des préférences des consommateurs vers les produits naturels | +1.4% | Mondial, porté par l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Avancées technologiques rapides stimulant l'innovation | +1.1% | Mondial, avec des centres de recherche et développement en Amérique du Nord, en Europe et au Japon | Moyen terme (2-4 ans) |

| Campagnes gouvernementales et de santé publique | +0.8% | Mondial, avec des efforts concentrés dans les régions endémiques du paludisme | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse des maladies à transmission vectorielle

Les maladies à transmission vectorielle sont en hausse dans le monde entier. L'Organisation mondiale de la Santé (OMS) a souligné dans sa fiche d'information de septembre 2024 que plus de 700 000 décès surviennent chaque année en raison de maladies propagées par les moustiques, les tiques et d'autres arthropodes. Les changements climatiques poussent les habitats des vecteurs toujours plus au nord, exposant des régions tempérées autrefois épargnées aux menaces du paludisme et de la dengue. Selon les Centres pour le contrôle et la prévention des maladies, en 2024, plus de 13 millions de cas de dengue ont été signalés en Amérique du Nord, en Amérique centrale, en Amérique du Sud et dans les Caraïbes. La transmission de la dengue dans ces zones demeure élevée en 2025[2]Source : Centres pour le contrôle et la prévention des maladies, «Current Dengue Outbreak», www.cdc.gov. Cette hausse a engendré une demande accrue pour les répulsifs dans ces zones nouvellement exposées. Par ailleurs, la résistance aux pyréthroïdes chez les vecteurs du paludisme constitue désormais une préoccupation mondiale, affectant plus de 80 % des sites surveillés. Cette résistance oriente les consommateurs vers des principes actifs alternatifs et stimule l'innovation dans de nouvelles formulations. En réponse à ces défis, les agences gouvernementales de santé amplifient leurs recommandations en matière de mesures de protection personnelle. Notamment, les Centres pour le contrôle et la prévention des maladies ont mis en avant le DEET, la picaridine et l'IR3535 comme les meilleurs choix pour une protection efficace contre les vecteurs de maladies.

Augmentation des activités récréatives de plein air

Dans le sillage des changements de mode de vie induits par la pandémie, les activités récréatives de plein air ont connu une augmentation notable de la participation. Par exemple, l'Outdoor Foundation a rapporté qu'en 2024, plus de 63,4 millions de personnes aux États-Unis se sont adonnées à la randonnée au moins une fois[3]Source : Outdoor Foundation, «2025 Sports, Fitness, and Leisure Activities Topline Participation Report», www.sfia.users.membersuite.com. C'est le taux de participation le plus élevé depuis 2010, témoignant d'une croissance d'environ 31 points de pourcentage au cours des 15 dernières années. Les consommateurs intégrant de plus en plus la protection contre les insectes nuisibles dans leur équipement de loisirs, les ventes dans le tourisme d'aventure et les équipements de sports de plein air ont montré une corrélation directe avec la croissance du marché des répulsifs. Cette tendance ne se limite pas aux activités traditionnelles comme le camping et la randonnée ; elle englobe désormais les repas en plein air, les festivals et l'utilisation des espaces verts urbains, élargissant la portée du marché au-delà des seuls amateurs de nature sauvage. De plus, les travailleurs professionnels de plein air issus de secteurs comme la construction, l'agriculture et l'aménagement paysager, souvent négligés, stimulent considérablement la demande de répulsifs à usage commercial.

Hausse du nombre d'animaux de compagnie

En 2024, l'Association vétérinaire médicale américaine a mis en évidence une hausse du nombre d'animaux de compagnie, notant que 45,5 % des foyers américains ont désormais des chiens, tandis que 32,1 % possèdent des chats. Cela représente quelque 77 millions de chiens et 58 millions de chats à travers le pays. En réponse à cette tendance, une nouvelle catégorie de produits répulsifs spécifiques aux animaux de compagnie a émergé. Ces produits, souvent recommandés par les vétérinaires, visent à prévenir les tiques et les puces, allant au-delà des traitements spot-on conventionnels. La sensibilisation accrue aux maladies zoonotiques, notamment la transmission de la maladie de Lyme via les insectes transportés par les animaux de compagnie, a incité les propriétaires à adopter des mesures de protection plus complètes. Cela inclut l'utilisation de répulsifs environnementaux dans les espaces extérieurs fréquentés par leurs animaux. Les animaux de compagnie devenant de plus en plus des membres à part entière de la famille, on note un glissement perceptible vers les produits premium. Les propriétaires d'animaux sont désormais plus enclins à investir dans des formulations spécialisées, en accordant la priorité à la sécurité et à l'efficacité pour leurs animaux. Par ailleurs, la propagation géographique des maladies à transmission par les tiques dans des zones autrefois considérées comme sûres représente une opportunité lucrative pour le marché, ouvrant la voie à des solutions répulsives innovantes axées sur les animaux de compagnie.

Évolution des préférences des consommateurs vers les produits naturels

Les répulsifs naturels et botaniques connaissent une forte hausse de la demande, avec une croissance projetée à un TCAC de 8,47 % jusqu'en 2030. Cette croissance dépasse celle des alternatives conventionnelles, portée par l'attention croissante des consommateurs à la transparence des ingrédients et à la durabilité environnementale. L'huile d'eucalyptus citronné (OLE), qui contient du para-menthane-3,8-diol (PMD), a récemment retenu l'attention des organismes réglementaires. L'Agence de protection de l'environnement (EPA) lui a accordé son approbation, reconnaissant ses revendications d'efficacité comparables à celles du DEET, notamment contre les moustiques et les tiques. Par ailleurs, la recherche souligne la puissance des huiles essentielles. Des études évaluées par des pairs mettent en avant l'activité répulsive de l'huile essentielle de mentha aquatica contre diverses espèces vectrices, renforçant la viabilité commerciale des alternatives d'origine végétale. Les préoccupations croissantes concernant l'exposition aux pyréthroïdes de synthèse, notamment chez les enfants et les femmes enceintes, orientent les préférences du marché vers les formulations botaniques. Bien que ces options botaniques puissent offrir une durée de protection plus courte, les consommateurs acceptent de plus en plus des prix premium pour les produits naturels. Cette tendance offre des opportunités de marges lucratives pour les fabricants qui souhaitent investir dans la recherche sur les ingrédients botaniques et les pratiques d'approvisionnement durable.

Analyse de l'Impact des Freins sur le Marché des Répulsifs contre les Insectes*

| Facteur de frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Concurrence des méthodes de protection alternatives | -0.8% | Mondial, avec un impact plus élevé sur les marchés développés | Moyen terme (2-4 ans) |

| Préoccupations des consommateurs concernant les risques sanitaires liés aux produits chimiques | -1.2% | Amérique du Nord et Europe principalement | Long terme (≥ 4 ans) |

| Résistance aux insecticides | -0.6% | Mondial, concentrée dans les régions tropicales | Long terme (≥ 4 ans) |

| Disponibilité de produits contrefaits | -0.4% | Asie-Pacifique et marchés émergents | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Concurrence des méthodes de protection alternatives

Les technologies de protection alternatives empiètent de plus en plus sur le marché traditionnel des répulsifs. Des produits tels que les vêtements traités à la perméthrine, les moustiquaires de lit et les appareils électroniques suscitent l'intérêt des consommateurs, même si les preuves de leur efficacité restent mitigées. Des revues systématiques indiquent que les répulsifs électroniques contre les moustiques ne fournissent aucune protection mesurable contre les piqûres de moustiques. Pourtant, les consommateurs continuent de les adopter, séduits par leur praticité perçue et l'attrait d'être sans produits chimiques. Bien que les vêtements traités à la perméthrine offrent une durée de protection plus longue que les répulsifs topiques, cet avantage représente un risque de substitution sur le marché, notamment pour les professionnels de plein air et les utilisateurs militaires. Dans les contextes résidentiels, les stratégies intégrées de lutte antiparasitaire, combinant des aménagements environnementaux, des contrôles biologiques et des barrières physiques, réduisent la dépendance aux produits répulsifs personnels. Par ailleurs, l'essor des applications pour smartphones proposant des fonctionnalités de répulsion par ultrasons, malgré les preuves scientifiques réfutant leur efficacité, illustre une tendance chez les consommateurs : une volonté d'explorer des technologies alternatives, pouvant retarder l'abandon des produits traditionnels.

Préoccupations des consommateurs concernant les risques sanitaires liés aux produits chimiques

À mesure que les consommateurs prennent davantage conscience des risques sanitaires associés aux ingrédients répulsifs de synthèse, les produits à base de DEET et les formulations à base de pyréthroïdes font face à des défis croissants. Des études menées au Ghana, en Chine et dans d'autres régions ont établi un lien entre l'exposition à la fumée de spirales anti-moustiques et des symptômes respiratoires ainsi que des effets neurotoxiques potentiels, influençant la perception que les consommateurs ont des répulsifs chimiques. Les organismes réglementaires ont intensifié leur surveillance, prenant des mesures contre les répulsifs contrefaits et non enregistrés qui dissimulent des ingrédients toxiques, alimentant davantage les doutes des consommateurs quant à la sécurité des produits et à la transparence des ingrédients. Les préoccupations relatives à la sécurité pendant la grossesse et pour les enfants ont entraîné une évolution du marché, les parents se tournant vers des alternatives sans produits chimiques, même si celles-ci offrent une efficacité réduite. Cette tendance ouvre des perspectives pour les produits botaniques, mais limite également l'expansion globale du marché. Par ailleurs, les préoccupations sanitaires, souvent amplifiées sur les réseaux sociaux indépendamment de leur fondement scientifique, influencent les décisions d'achat et l'image des marques. Cette dynamique pousse les fabricants à investir massivement dans l'éducation des consommateurs et la communication sur les mesures de sécurité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Répulsifs contre les Insectes

Par type de produit :

les diffuseurs liquides stimulent l'innovationEn 2025, les sprays et aérosols dominent le marché avec une part de 45,72 %, capitalisant sur leur commodité, leur portabilité et leur attrait pour une application instantanée auprès d'une large gamme de consommateurs. Parallèlement, les diffuseurs liquides constituent le segment à la croissance la plus rapide, affichant un TCAC de 7,32 % jusqu'en 2031. Cette hausse est alimentée par les avancées technologiques en matière de protection spatiale et par l'évolution des consommateurs vers une couverture continue et sans contact. Bien que les spirales maintiennent leur position sur les marchés sensibles aux prix, malgré les préoccupations liées aux sous-produits de combustion, les tapis trouvent un équilibre entre les spirales traditionnelles et les systèmes liquides modernes. Les produits appâts, adaptés à la lutte antiparasitaire intégrée, font face à des défis de croissance en raison des obstacles réglementaires et de la complexité des applications.

Les diffuseurs liquides récoltent les fruits des innovations brevetées, notamment dans les mécanismes à libération contrôlée et les formulations volatiles de pyréthroïdes. Notamment, en juillet 2024, Godrej Consumer Products a dévoilé « Renofluthrin », la première molécule répulsive anti-moustiques indigène de l'Inde, conçue pour les diffuseurs liquides. Ces formulations avancées promettent une protection de 12 heures par cartouche, garantissant une libération régulière des principes actifs. Cette innovation répond aux exigences des consommateurs en matière d'efficacité prolongée, réduisant la nécessité de réapplications fréquentes. Les catégories émergentes telles que les dispositifs portables et les diffuseurs électroniques intègrent la diffusion de répulsifs dans les produits du quotidien, mais leur présence sur le marché reste modeste, en attente de validation de l'efficacité et d'une baisse des coûts.

Par type d'ingrédient :

les alternatives naturelles gagnent du terrainEn 2025, les répulsifs contre les insectes conventionnels détiennent une part de marché de 82,10 %, soutenue par des décennies d'efficacité prouvée, des homologations réglementaires et une base de fabrication bien établie pour les formulations à base de DEET, de picaridine et de pyréthroïdes. Parallèlement, les répulsifs contre les insectes naturels sont sur une trajectoire de croissance, affichant un TCAC de 8,05 % jusqu'en 2031. Cette hausse est alimentée par une conscience sanitaire croissante des consommateurs et par le soutien réglementaire aux principes actifs botaniques, tels que l'huile d'eucalyptus citronné et divers mélanges d'huiles essentielles. L'écart entre les taux de croissance souligne un changement dans les priorités des consommateurs : beaucoup préfèrent désormais des durées de protection plus courtes si cela implique une sécurité et une durabilité environnementale accrues.

La recherche souligne l'efficacité des ingrédients naturels. Par exemple, le PMD (para-menthane-3,8-diol) rivalise avec les performances du DEET contre les principales espèces vectrices, à condition d'être utilisé aux bonnes concentrations. Par ailleurs, des avancées telles que les technologies de nano-émulsion renforcent la stabilité et la biodisponibilité des ingrédients botaniques. Cette innovation répond aux défis traditionnels des répulsifs d'origine végétale, tels que la dégradation rapide et l'efficacité variable. Bien qu'il y ait une acceptation croissante des prix premium pour les produits naturels, laissant entrevoir de potentielles expansions des marges, les difficultés d'approvisionnement en ingrédients botaniques pourraient freiner une croissance rapide de la part de marché.

Par utilisateur final :

le segment enfants stimule l'innovation en matière de sécuritéEn 2025, les adultes représentent 91,05 % de la demande des utilisateurs finaux, soulignant leur rôle central dans l'achat et l'utilisation de produits à des fins personnelles, familiales et professionnelles. Parallèlement, le segment des enfants devrait progresser à un TCAC robuste de 7,95 % jusqu'en 2031. Cette croissance est largement attribuée à une vigilance parentale accrue face aux menaces des maladies à transmission vectorielle et à une demande croissante de formulations adaptées aux enfants, mettant l'accent sur une sécurité renforcée. Les produits conçus pour un usage pédiatrique présentent des caractéristiques telles que des concentrations réduites en principes actifs, des emballages résistants aux enfants et des formulations qui minimisent l'irritation cutanée et le risque d'ingestion accidentelle.

Les organismes réglementaires affinent leur attention, distinguant les applications de produits pour adultes et pour la pédiatrie. Notamment, l'Agence de protection de l'environnement, en collaboration avec des agences mondiales, a publié des directives spécifiques pour l'utilisation des répulsifs, notamment concernant les enfants de moins de 2 ans et les femmes enceintes. Les innovations dans le développement de produits s'orientent vers des mécanismes de diffusion qui limitent le contact direct avec la peau. Cela inclut les traitements pour vêtements et les répulsifs spatiaux, qui offrent une protection sans application topique. La tendance vers les produits naturels dans le segment des enfants est évidente, les parents se tournant vers les ingrédients botaniques. Même si ces ingrédients offrent une durée de protection plus courte, cela ouvre des perspectives pour les entreprises qui s'engagent dans la recherche de formulations sûres pour les enfants et adoptent des stratégies marketing ciblées.

Par circuit de distribution :

le commerce électronique transforme l'accèsEn 2025, les supermarchés et hypermarchés détiennent une part de 41,20 % du paysage de la distribution, capitalisant sur les habitudes d'achat établies des consommateurs, un merchandising saisonnier habile et la saisie des occasions d'achat impulsif lors des pics de saison des moustiques. Les magasins de vente au détail en ligne, portés par l'adoption du commerce électronique induite par la pandémie, les modèles d'abonnement et les stratégies de vente directe aux consommateurs qui contournent les marges du commerce de détail traditionnel, devraient progresser à un TCAC de 8,55 % jusqu'en 2031. Les épiceries de proximité répondent aux besoins immédiats et desservent les régions disposant de peu d'options de vente au détail, tandis que les pharmacies et les détaillants spécialisés en plein air s'adressent à des segments de consommateurs distincts.

L'essor du commerce électronique favorise la distribution de produits de niche, permettant aux marques de répulsifs naturels et premium spécialisés de toucher leur audience sans avoir besoin de larges collaborations avec les détaillants. Les services d'abonnement pour les recharges de répulsifs et les articles saisonniers génèrent non seulement des revenus réguliers, mais garantissent également une protection continue des consommateurs. Les plateformes numériques jouent un rôle central dans l'éducation des consommateurs sur les méthodes d'application, les protocoles de sécurité et les choix de produits adaptés à des besoins spécifiques et aux risques régionaux. À mesure que les achats en ligne gagnent en popularité, les fabricants sont contraints de renforcer leur marketing numérique et leur logistique de vente directe aux consommateurs, tout en préservant leurs liens avec les détaillants traditionnels pour les produits nécessitant une disponibilité immédiate.

Analyse géographique

Marché des Répulsifs contre les Insectes en Asie-Pacifique

En 2025, la région Asie-Pacifique représentait 49,10 % des revenus mondiaux, et la région enregistre également le CAGR régional le plus élevé à 9,15 % sur la période allant jusqu'en 2031, principalement portée par l'attention continue des autorités de santé publique sur la dengue et le paludisme. Les initiatives de sensibilisation menées par les gouvernements, renforcées par des campagnes médiatiques de masse, ont considérablement accru l'adoption des répulsifs. Témoignage des capacités locales de recherche et développement, le produit Goodknight Flash de l'Inde, intégrant la Rénofluthrine, réduit non seulement les coûts d'importation, mais renforce également la résilience de la chaîne d'approvisionnement. Avec la hausse des revenus disponibles, les ménages urbains passent des serpentins traditionnels aux vaporisateurs liquides, élargissant ainsi davantage le marché régional des répulsifs contre les insectes.

Marché des Répulsifs contre les Insectes en Amérique du Nord

L'Amérique du Nord, bien qu'en retrait, affiche des chiffres substantiels, largement attribuables aux activités récréatives de plein air et à la propagation des maladies à transmission vectorielle. En 2024, les ventes au détail aux États-Unis ont atteint un montant impressionnant de 376,9 millions USD. La forte préférence de la région pour les ingrédients botaniques permet une tarification premium et des marges plus élevées pour les innovateurs. Par ailleurs, le changement climatique a allongé la saison des moustiques dans les États du nord, entraînant une demande mensuelle plus régulière en répulsifs contre les insectes, plutôt que le pic estival marqué observé auparavant.

Marché des Répulsifs contre les Insectes en Allemagne et en France

La croissance en Europe est tempérée par des réglementations chimiques strictes, poussant le secteur vers des formulations naturelles conformes aux normes d'écotoxicologie. L'Allemagne et la France sont en première ligne, défendant les certifications de durabilité et favorisant l'adoption d'emballages recyclables.

Marché des Répulsifs contre les Insectes au Moyen-Orient et en Afrique

Au Moyen-Orient et en Afrique, les initiatives financées par des donateurs renforcent la distribution dans les zones à risque de paludisme, rendant les répulsifs plus accessibles aux communautés à faibles revenus.

Marché des Répulsifs contre les Insectes en Amérique Latine

Parallèlement, l'étalement urbain de l'Amérique latine vers les régions tropicales accroît le contact avec les vecteurs de maladies, provoquant une hausse des offres de produits diversifiés et des investissements dans la fabrication localisée.

Paysage concurrentiel

Principales entreprises du marché des répulsifs contre les insectes

Le marché présente un niveau de concentration modéré. Des marques établies telles que OFF!, Mortein et Repel sont déployées par des acteurs historiques comme S.C. Johnson, Reckitt et Spectrum Brands. Ces acteurs utilisent des accords de distribution omnicanal et investissent massivement dans la publicité pendant les pics de saison des moustiques pour maintenir leur dominance en rayons.

L'innovation différencie les concurrents : Godrej Consumer Products a introduit le Renofluthrin, une molécule développée localement et conçue pour les diffuseurs liquides, illustrant les initiatives régionales visant à développer la propriété intellectuelle et la capacité d'exportation. Pendant ce temps, des start-ups américaines se lancent dans les dispositifs portables, utilisant des techniques de diffusion par ventilateur, et attirent avec succès le financement participatif et le capital-risque. On note également une activité notable en matière de brevets autour des matrices à libération contrôlée, indiquant une stratégie visant à prolonger la durée de protection sans nécessiter de réapplication, ce qui séduit les consommateurs qui valorisent la commodité sur le coût.

Les stratégies de vente numérique intensifient la concurrence. Reckitt s'est associé à AnyMind Group pour superviser ses opérations de commerce électronique en Indonésie, en adaptant le contenu aux langues locales et en capitalisant sur les achats en direct. Les services d'abonnement proposent des recharges trimestrielles accompagnées de documents éducatifs, augmentant la fréquence d'achat et réduisant le taux de désabonnement. Par ailleurs, les initiatives de responsabilité sociale des entreprises, comme le don de répulsifs aux zones sinistrées, renforcent non seulement la perception de la marque, mais cultivent également la fidélité dans le secteur des répulsifs contre les insectes.

Leaders du secteur des répulsifs contre les insectes

Spectrum Brands, Inc.

Henkel AG & Co. KGaA

Reckitt Benckiser Group PLC

Godrej Group

S.C. Johnson & Son, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Répulsifs contre les Insectes

- S.C. Johnson & Son Inc.

- Reckitt Benckiser Group PLC

- Spectrum Brands Holdings Inc.

- Godrej Consumer Products Ltd.

- Dabur India Ltd.

- Henkel AG & Co. KGaA

- Newell Brands Inc.

- Enesis Group

- Quantum Health

- Jyothy Labs Limited

- Sawyer Products Inc.

- Avon Products Inc.

- Tender Corporation (Natrapel)

- Kao Corporation

- The Coleman Company, Inc.

- Merck KGaA (IR3535)

- 3M

- Coleman (Repel brand)

- Wondercide Inc.

- Sawyer Products, Inc.

- Enesis Group

Développements Récents du Secteur sur le Marché des Répulsifs contre les Insectes

- Mars 2025 : Thermacell Repellents, un fabricant majeur de répulsifs d'ambiance, a lancé le répulsif anti-moustiques rechargeable E65. L'appareil intègre une station de charge rapide et une autonomie de 6,5 heures pour fournir une zone de protection de 6 mètres. Il a été lancé pour répondre à la demande de solutions répulsives de plein air pratiques et à longue durée d'action.

- Novembre 2024 : Nippo, une marque indienne de grande consommation bien connue, a pénétré le marché des soins à domicile avec le lancement de « Swooper ». Le produit répulsif anti-moustiques utilise une formule japonaise à base de MFT (méthrofluthrine) et présente un parfum de bois de santal pour séduire les préférences des consommateurs locaux. Il a été rendu disponible via les circuits de vente au détail et en ligne.

- Juillet 2024 : Godrej Consumer Products (GCPL) a lancé son nouveau diffuseur liquide Goodknight Flash en Inde, intégrant la molécule brevetée Renofluthrin. L'entreprise a affirmé que la formulation est deux fois plus efficace pour repousser les moustiques et reste active jusqu'à deux heures après extinction. Cette initiative a consolidé le leadership de GCPL sur le marché indien des insecticides ménagers.

- Mars 2024 : Jeffs' Brands, une entreprise de vente au détail de biens de consommation axée sur la technologie, a lancé une gamme innovante de produits répulsifs antiparasitaires sous sa marque Fort. Ce lancement a marqué l'entrée de l'entreprise dans le segment de la lutte antiparasitaire et visait à capter une part de la demande croissante pour des solutions efficaces et technologiquement avancées.

Portée du rapport sur le marché mondial des répulsifs contre les insectes

Les répulsifs contre les insectes sont des agents utilisés pour protéger le corps des piqûres d'insectes pouvant entraîner des effets locaux ou systémiques. Si certaines piqûres ne provoquent qu'une irritation cutanée locale, d'autres peuvent causer des maladies graves, voire la mort, car les insectes agissent comme porteurs ou vecteurs de maladies. Ainsi, les répulsifs contre les insectes protègent contre toutes les piqûres d'insectes et préviennent l'apparition de maladies. Le marché des répulsifs contre les insectes est segmenté selon le type de produit, le circuit de distribution, la catégorie et la zone géographique. Par type de produit, le marché est segmenté en répulsifs contre les insectes pour le corps (crème/lotion et huile) et autres répulsifs contre les insectes. Le segment des autres répulsifs contre les insectes est ensuite sous-segmenté en spirales, diffuseurs liquides, sprays/aérosols, appâts et autres répulsifs contre les insectes (craies, poudres, etc.). Par circuit de distribution, le marché est segmenté en magasins de vente au détail hors ligne et magasins de vente au détail en ligne. Par catégorie, le marché est segmenté en répulsifs contre les insectes naturels et répulsifs contre les insectes conventionnels. Par zone géographique, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique. Le dimensionnement du marché a été réalisé en termes de valeur en USD pour tous les segments susmentionnés.

Aperçu de la Segmentation

| Appâts |

| Spirales |

| Sprays/Aérosols |

| Tapis |

| Diffuseurs liquides |

| Autres types de produits |

| Répulsifs contre les insectes naturels |

| Répulsifs contre les insectes conventionnels |

| Adultes |

| Enfants |

| Supermarchés/Hypermarchés |

| Épiceries de proximité |

| Magasins de vente au détail en ligne |

| Autres circuits de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Suède | |

| Belgique | |

| Pologne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Thaïlande | |

| Singapour | |

| Indonésie | |

| Corée du Sud | |

| Australie | |

| Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Afrique du Sud | |

| Arabie saoudite | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Appâts | |

| Spirales | ||

| Sprays/Aérosols | ||

| Tapis | ||

| Diffuseurs liquides | ||

| Autres types de produits | ||

| Par type d'ingrédient | Répulsifs contre les insectes naturels | |

| Répulsifs contre les insectes conventionnels | ||

| Par utilisateur final | Adultes | |

| Enfants | ||

| Par circuit de distribution | Supermarchés/Hypermarchés | |

| Épiceries de proximité | ||

| Magasins de vente au détail en ligne | ||

| Autres circuits de distribution | ||

| Par zone géographique | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Suède | ||

| Belgique | ||

| Pologne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Thaïlande | ||

| Singapour | ||

| Indonésie | ||

| Corée du Sud | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Afrique du Sud | ||

| Arabie saoudite | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur prévisionnelle du marché des répulsifs contre les insectes en 2031 ?

Le secteur devrait atteindre 15,71 milliards USD d'ici 2031, progressant à un TCAC de 6,62 %.

Quelle catégorie de produits connaît la croissance la plus rapide ?

Les diffuseurs liquides sont en tête avec un TCAC de 7,32 % jusqu'en 2031, reflétant la demande pour une protection spatiale continue.

Quelle est la contribution de la région Asie-Pacifique ?

La région Asie-Pacifique représentait 49,10 % du chiffre d'affaires de 2025 et affiche la croissance régionale la plus élevée avec un TCAC de 9,15 %.

Pourquoi les répulsifs naturels gagnent-ils en popularité ?

La préférence des consommateurs pour les principes actifs botaniques et le soutien réglementaire à l'huile d'eucalyptus citronné alimentent un TCAC de 8,05 % dans les formulations naturelles.

Quel circuit de distribution connaît la croissance la plus rapide ?

Le commerce de détail en ligne progresse à un TCAC de 8,55 % à mesure que les modèles de vente directe aux consommateurs et les services d'abonnement gagnent en popularité.

Quels facteurs freinent la croissance ?

La concurrence des vêtements traités et les préoccupations du public concernant les ingrédients chimiques constituent les principaux vents contraires du marché.

Dernière mise à jour de la page le: