Taille et part de marché des lentilles de lunettes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 63.1 Milliards de dollars |

| Taille du Marché (2031) | 78.03 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.34% CAGR |

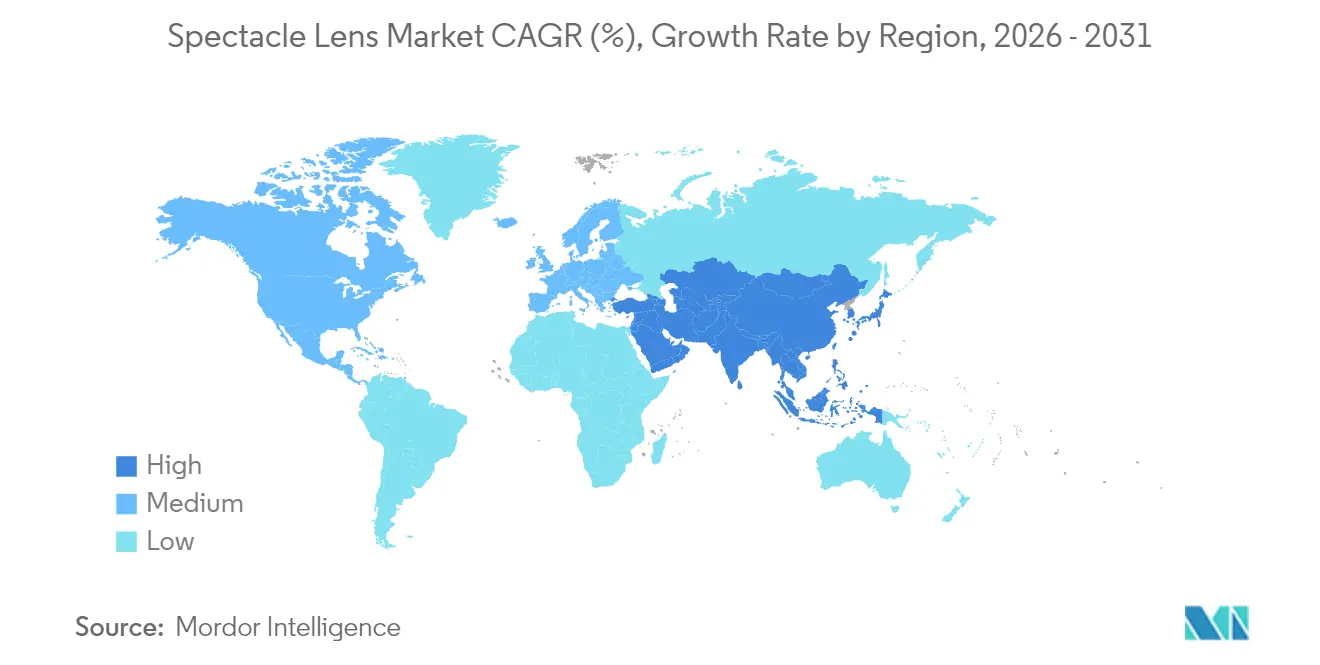

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

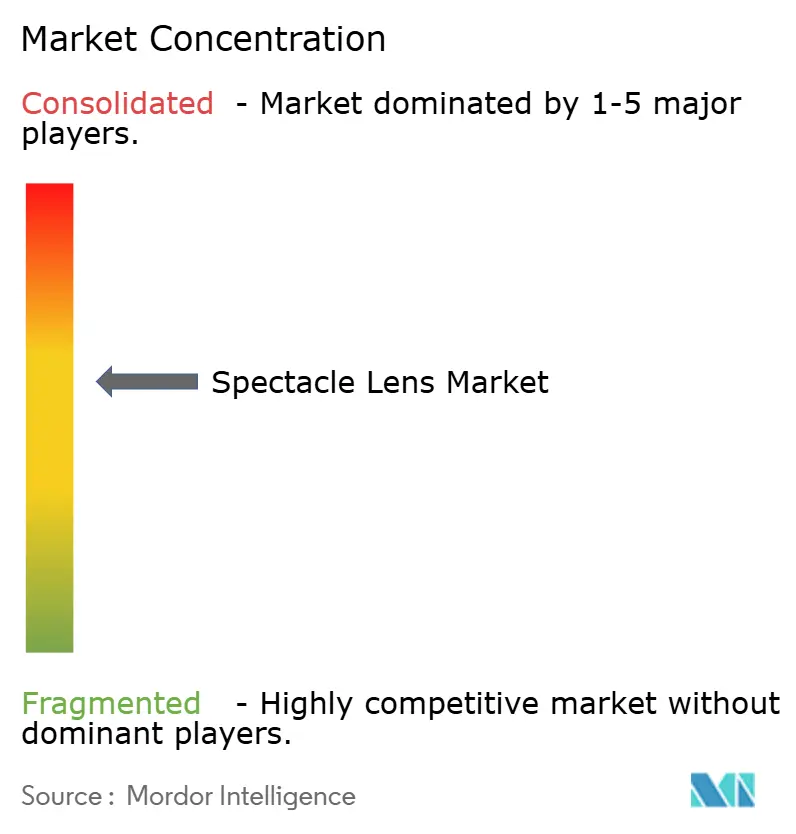

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des lentilles de lunettes par Mordor Intelligence

Le marché des lentilles de lunettes devrait croître de 60,47 milliards USD en 2025 à 63,1 milliards USD en 2026 et devrait atteindre 78,03 milliards USD d'ici 2031, à un CAGR de 4,34 % sur la période 2026-2031. Cette expansion est alimentée par le vieillissement démographique qui augmente la prévalence de la presbytie, les modes de vie urbains qui intensifient l'exposition aux écrans numériques, et une hausse soutenue des cas de myopie en Asie de l'Est et du Sud-Est. La différenciation concurrentielle s'articule autour des technologies progressives haut de gamme, du surfaçage à forme libre guidé par l'IA, et des revêtements multifonctions qui combinent clarté et protection oculaire. L'innovation en matière de matériaux — notamment dans les plastiques à indice élevé — et les investissements dans la chaîne d'approvisionnement par les principaux fournisseurs de monomères atténuent la volatilité des matières premières tout en créant des avantages en termes de durabilité. La consolidation parmi les acteurs à intégration verticale, les stratégies de commerce omnicanal et les programmes d'approvisionnement d'entreprise renforcent davantage la dynamique de croissance du marché des lentilles de lunettes.

Points clés du rapport

- Par type de lentille, les lentilles unifocales ont détenu la plus grande part de revenus de 41,56 % en 2025 ; les lentilles progressives devraient enregistrer le CAGR le plus rapide de 4,72 % jusqu'en 2031.

- Par matériau, la résine CR-39 a dominé avec une part de revenus de 63,02 % en 2025 ; le plastique à indice élevé (≥ 1,60) devrait dépasser les autres matériaux, bien qu'un CAGR précis n'ait pas été divulgué dans les données disponibles.

- Par type de revêtement, les couches antireflet ont représenté 68,10 % des revenus de 2025 ; les revêtements anti-UV devraient se développer au CAGR le plus élevé de 4,92 % jusqu'en 2031.

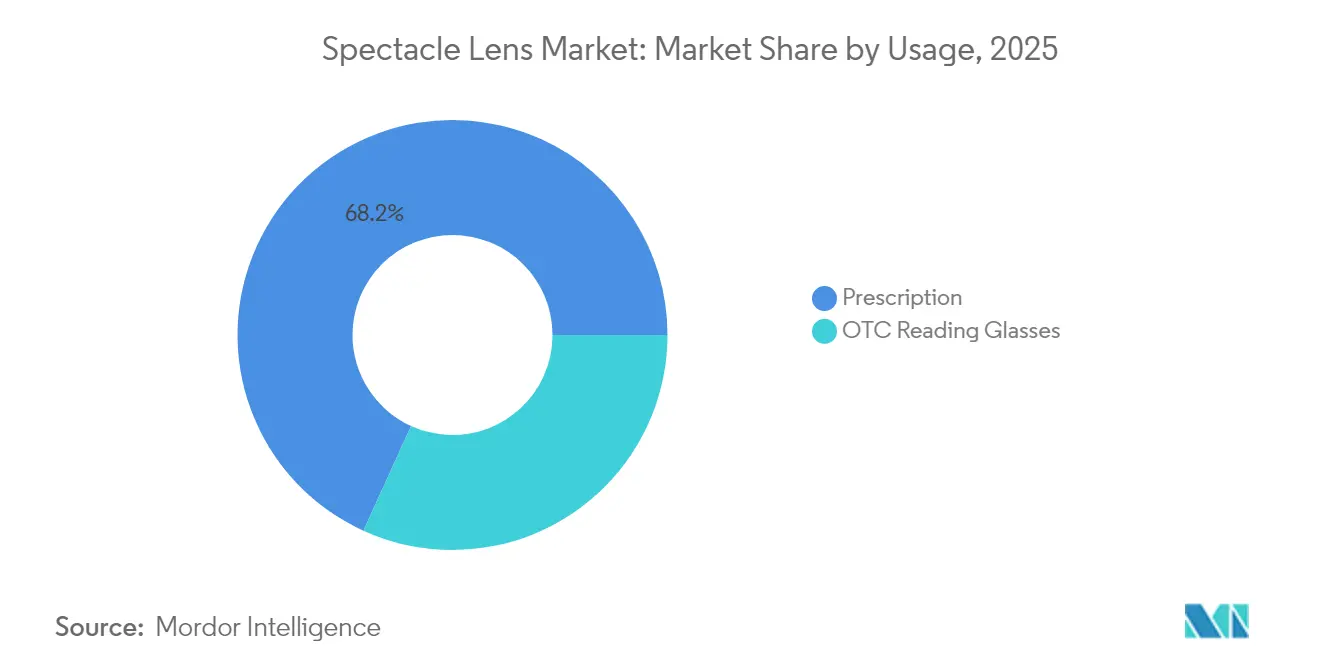

- Par usage, les lunettes sur ordonnance ont représenté une part de 68,20 % en 2025 et progressent à un CAGR de 4,95 % jusqu'en 2031, faisant de ce segment à la fois le plus grand et le plus rapide dans sa catégorie.

- Par géographie, l'Amérique du Nord a été en tête avec une part de marché des lentilles de lunettes de 47,61 % en 2025 ; l'Asie-Pacifique est prête à afficher le CAGR régional le plus fort de 5,05 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des lentilles de lunettes

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Vieillissement de la population et prévalence de la presbytie | +1.2% | Amérique du Nord, Europe, Chine | Long terme (≥ 4 ans) |

| Augmentation de l'exposition aux écrans numériques | +0.8% | Zones urbaines d'Asie-Pacifique, métropoles mondiales | Moyen terme (2-4 ans) |

| Prévalence croissante de la myopie | +0.9% | Asie de l'Est et du Sud-Est | Long terme (≥ 4 ans) |

| Premiumisation en Chine urbaine et en Inde | +0.6% | Villes de rang 1 en Chine/Inde | Moyen terme (2-4 ans) |

| Surfaçage personnalisé assisté par l'IA | +0.4% | Amérique du Nord, UE | Court terme (≤ 2 ans) |

| Programmes de filtration de la lumière bleue en entreprise | +0.3% | Entreprises mondiales | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Vieillissement de la population et prévalence de la presbytie

Les évolutions démographiques mondiales augmentent sensiblement la demande de correction de la presbytie. La Chine a enregistré 296,97 millions de citoyens âgés de 60 ans et plus en 2023, catalysant l'adoption de designs progressifs et trifocaux haut de gamme. La croissance annuelle de 21 % des chirurgies trifocales d'EuroEyes International entre 2020 et 2024 souligne l'attrait commercial des solutions multifocales. L'approbation par la FDA en juillet 2025 des gouttes oculaires VIZZ introduit une concurrence pharmaceutique mais sensibilise également les consommateurs aux traitements de la presbytie. Alors que les alternatives non chirurgicales et chirurgicales coexistent, les fabricants de lentilles s'appuient sur un marketing axé sur le style de vie qui met l'accent sur une vision fluide de près à distance intermédiaire. Ces tendances soutiennent collectivement une demande à long terme pour des géométries de lentilles complexes et renforcent la résilience du marché des lentilles de lunettes face à l'adoption de la chirurgie réfractive.

Augmentation de l'exposition aux écrans numériques chez la génération Z et les millennials

Le temps d'écran quotidien moyen dépasse désormais neuf heures pour les cohortes urbaines de la génération Z, intensifiant l'exposition à la lumière bleue et la fatigue oculaire numérique. Le passage au travail hybride induit par la pandémie a encore renforcé les habitudes de travail en vision de près, accélérant la progression myopique. Le ZEISS BlueGuard bloque 40 % des longueurs d'onde bleues nocives tout en réduisant de moitié les reflets numériques par rapport aux revêtements traditionnels. Les teintes Blokz+ de Zenni Optical étendent la filtration à 92 %, illustrant des attentes fonctionnelles croissantes. Les entreprises intègrent des filtres de lumière bleue dans leurs budgets bien-être, ouvrant une voie B2B à fort volume avec des marges favorables. Collectivement, l'exposition accrue aux écrans élargit le marché des lentilles de lunettes au-delà de la simple correction réfractive traditionnelle vers des solutions de santé oculaire préventive.

Prévalence croissante de la myopie en Asie-Pacifique

Une prévalence de la myopie de 80 % parmi les élèves du secondaire en Chine et les projections selon lesquelles 50 % de la population mondiale sera myope d'ici 2050 représentent un fardeau considérable pour la santé publique et l'économie. Les designs de lunettes de contrôle de la myopie utilisant la défocalisation et la modulation de la vision périphérique complètent désormais l'orthokératologie et les approches pharmacologiques. Les politiques gouvernementales encourageant l'activité de plein air et les réformes éducatives soulignent la reconnaissance officielle de la crise. Pourtant, le taux d'adoption des lunettes reste inférieur à 25 % parmi les élèves concernés, révélant un besoin non satisfait substantiel. Pour les fabricants, le contrôle de la myopie représente à la fois une obligation sociale et un créneau de croissance lucratif au sein du marché des lentilles de lunettes.

Premiumisation tirée par le revenu disponible en Chine urbaine et en Inde

La richesse croissante dans les mégapoles asiatiques fait pivoter les préférences des consommateurs vers des matériaux à indice élevé, des surfaces antireflet et des géométries progressives sur mesure. L'amélioration de l'esthétique visuelle, le confort et l'ergonomie numérique deviennent des critères d'achat essentiels. Le développement des chaînes d'optique et les modèles de commerce à prédominance numérique facilitent l'accès aux offres avancées — illustré par la croissance de revenus de 13,3 % et l'expansion de 40 magasins de Warby Parker en 2024. Cette dynamique de premiumisation permet aux fournisseurs de défendre leurs marges et de se différencier par l'innovation dans le design et l'expérience de service, renforçant la trajectoire de valeur à long terme du marché des lentilles de lunettes.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Évolution vers les lentilles de contact et la chirurgie réfractive | -0.7% | Marchés développés | Moyen terme (2-4 ans) |

| Forte sensibilité aux prix dans les économies émergentes | -0.5% | Asie-Pacifique, Amérique latine, Afrique | Long terme (≥ 4 ans) |

| Lentilles contrefaites et de faible qualité en ligne | -0.3% | Marchés émergents | Court terme (≤ 2 ans) |

| Volatilité des prix des monomères à indice élevé | -0.4% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Évolution vers les lentilles de contact et la chirurgie réfractive

Le segment des lentilles de contact aux États-Unis devrait dépasser 6 milliards USD en 2025, reflétant l'appétit des consommateurs pour l'esthétique et la commodité. L'orthokératologie se développe à des taux à deux chiffres, offrant un remodelage cornéen nocturne attrayant pour les segments de jeunes actifs. Les alternatives chirurgicales telles que le LASIK guidé par l'IA et le SILK offrent une correction permanente avec des délais de récupération de plus en plus courts. Bien que ces modalités captent des parts des porteurs ayant des corrections faibles à modérées, les lentilles de lunettes haut de gamme restent pertinentes chez les presbytes, les cas de myopie pédiatrique et les utilisateurs présentant des contre-indications à la chirurgie. Le frein se traduit ainsi davantage par une segmentation du marché que par une substitution totale, modérant — sans pour autant faire dérailler — la croissance du marché des lentilles de lunettes.

Forte sensibilité aux prix dans les économies émergentes

Le coût reste le principal obstacle à l'adoption dans les régions à faible revenu où les consommateurs se contentent souvent d'une correction basique ou renoncent entièrement aux équipements optiques. La volatilité des devises aggrave les écarts d'accessibilité financière, notamment pour les produits à indice élevé ou les produits avec revêtements haut de gamme. Les offres à bas prix des fabricants locaux intensifient la concurrence. Pourtant, l'urbanisation et l'expansion des régimes d'assurance soins de la vue améliorent progressivement le pouvoir d'achat et la portée de la distribution. Pour les multinationales, l'équilibre entre l'ingénierie de réduction des coûts et une qualité adaptée à la marque est impératif pour libérer le potentiel de volume de ces vastes démographies jeunes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse par segment

Par type de lentille : les lentilles progressives propulsent la création de valeur

Les designs progressifs sont le principal moteur de valeur du marché des lentilles de lunettes. Leur CAGR de 4,72 % jusqu'en 2031 dépasse toutes les autres catégories, soutenu par la croissance mondiale de la presbytie et le perfectionnement continu des designs. Le SeeMax Ultimate de Nikon illustre la personnalisation en intégrant l'ordonnance, la posture et la distance de lecture habituelle dans une surface à forme libre unique. Le Brilliance de Seiko intègre la modulation TwinEye 360° pour améliorer l'équilibre binoculaire. Les lentilles unifocales, bien que matures, maintiennent le plus grand volume unitaire en raison des besoins répandus de correction de la myopie. Les lunettes de contrôle de la myopie, intégrant des segments de défocalisation ou des anneaux de puissance périphérique, représentent une spécialité en pleine émergence, notamment dans les populations des écoles primaires chinoises. Le secteur des lentilles de lunettes intègre l'analytique IA dans les protocoles d'adaptation des progressives, renforçant la confiance des praticiens et la satisfaction des patients.

L'économie unitaire diffère considérablement à travers le spectre des lentilles. Les lentilles progressives et de contrôle de la myopie affichent des marges brutes 2 à 4 fois supérieures à celles des produits unifocaux de base, incitant les détaillants à la montée en gamme. À mesure que des technologies telles que l'optimisation du front d'onde migrent vers les gammes de prix intermédiaires, l'adoption se répand sur les marchés sensibles aux coûts, propulsant la pénétration globale du marché des lentilles de lunettes.

Par matériau : l'élan des matériaux à indice élevé s'accélère

Le CR-39 maintient une part de volume de 63,02 % grâce à sa clarté optique et son faible coût. Le polycarbonate reste indispensable dans les équipements optiques pédiatriques et de sécurité, répondant aux exigences de résistance aux chocs. Les plastiques à indice élevé ≥ 1,60 offrent des profils minces et légers qui améliorent l'esthétique pour les corrections élevées. L'expansion de la capacité du monomère IURESIN 1,74 de Mitsubishi Gas Chemical répond directement à la demande robuste pour les options à indice de réfraction ultra-élevé. Le bio-Episleaf introduit un discours de durabilité qui résonne auprès des consommateurs soucieux de l'environnement.

Le choix du matériau est de plus en plus aligné sur les montures sans cerclage inspirées par la mode et les diamètres de lentilles plus grands, où l'épaisseur au bord compromet l'apparence. Bien que les coûts des résines à indice élevé soient 2 à 3 fois plus élevés que ceux du CR-39, la disposition à payer augmente parallèlement aux revenus disponibles et au positionnement de vente au détail haut de gamme. Les initiatives de résilience de la chaîne d'approvisionnement — diversification des sources des monomères critiques, investissement dans des usines de polymérisation régionales — aident à amortir les fluctuations de prix et à sécuriser la disponibilité, stabilisant les marges sur le marché des lentilles de lunettes.

Par type de revêtement : la multifonctionnalité occupe le devant de la scène

Les couches antireflet détiennent une part de 68,10 %, témoignant de leur utilité de base dans l'amélioration du contraste et de l'esthétique. Les revêtements filtrant la lumière bleue, enregistrant un CAGR de 4,88 %, s'appuient à la fois sur les discours de bien-être des consommateurs et sur les programmes d'approvisionnement des entreprises. Le Hi-Vision Meiryo de Hoya offre une réflectance 56 % plus faible et une résistance aux rayures 2,5× supérieure par rapport aux références de la catégorie. Le Solitaire LayR de Rodenstock minimise les résidus verts gênants en les remplaçant par des reflets bleus plus subtils. Les nanocouches hydrophobes et anti-buée répondent aux besoins des travailleurs de plein air et des porteurs de masques, augmentant leur pertinence après la pandémie.

La tendance s'oriente vers des revêtements empilés qui combinent le contrôle des reflets, le durcissement anti-rayures, la filtration UV et l'atténuation de la lumière bleue en une seule couche. Cette intégration multifonction augmente le prix de vente moyen tout en simplifiant le choix du consommateur, renforçant le segment haut de gamme du marché des lentilles de lunettes. Le respect des tests de résistance aux rayures du Vision Council et de l'ISO préserve la crédibilité des produits.

Par usage : les lunettes sur ordonnance restent au cœur du marché

Les équipements optiques sur ordonnance ont capturé 68,20 % de la taille du marché des lentilles de lunettes en 2025, soutenu par les protocoles d'examen de la vue obligatoires et la couverture d'assurance dans les économies matures. La croissance reste robuste à un CAGR de 4,95 % jusqu'en 2031 en raison du vieillissement des populations et de la sous-pénétration dans les marchés émergents. Les lunettes de lecture en vente libre répondent aux besoins de vision de près basiques mais manquent de la progression de puissance personnalisée et des corrections prismatiques de plus en plus exigées par les cohortes de travailleurs du savoir. Le modèle de Warby Parker, axé sur le numérique avec activation en magasin, illustre comment la vente au détail moderne peut combiner commodité et service professionnel, attirant des utilisateurs supplémentaires vers le circuit de prescription.

Les parcours de commande hybrides — applications de renouvellement d'ordonnance à distance, essayage virtuel en réalité augmentée et robots de surfaçage rapide du polycarbonate — favorisent des parcours consommateurs sans friction. Ces technologies confirment les lunettes comme la principale modalité de correction de la vision personnalisée malgré les alternatives de lentilles de contact et chirurgicales.

Par canal de distribution : l'intégration omnicanale s'approfondit

Les opticiens physiques ancrent le marché des lentilles de lunettes grâce à la réfraction sur site, la mesure de l'écart pupillaire et l'essayage immédiat des montures. Les chaînes appartenant aux entreprises, comme LensCrafters, assurent l'homogénéité de la marque et captent la pleine marge. Les plateformes de commerce électronique élargissent la portée, notamment pour les lentilles de remplacement et les achats de remplacement de montures. La précision de l'essayage virtuel approche désormais celle de l'essayage en magasin, et les réseaux de livraison délivrent des équipements optiques sur ordonnance en 72 heures dans de nombreux centres urbains. Les cliniques ophtalmologiques et les comptoirs de dispensation hospitaliers dominent l'exécution des ordonnances complexes et l'adaptation des progressives dans les marchés en développement où l'optométrie de vente au détail est encore naissante.

Les marques qui réussissent synchronisent l'inventaire, la tarification et les programmes de fidélité sur les points de contact en ligne et hors ligne. Par exemple, les consommateurs peuvent commencer par une sélection virtuelle de montures, finaliser les mesures en magasin et obtenir un service après-vente via des chatbots, créant une boucle fluide qui améliore la satisfaction globale et la valeur vie client.

Analyse géographique

L'Amérique du Nord, avec une part de marché des lentilles de lunettes de 47,61 % en 2025, bénéficie de systèmes d'assurance matures, d'une forte adoption des progressives et d'une adoption précoce des outils de surfaçage guidés par l'IA. Les subventions au bien-être des entreprises amplifient les volumes de lentilles filtrant la lumière bleue, tandis que le vieillissement continu de la génération du baby-boom protège la demande de base. Les États-Unis affichent une premiumisation robuste, avec des achats à indice élevé dépassant les unités unifocales à faible gain. L'intégration de santé publique du Canada soutient les examens de la vue de routine, tandis que la classe moyenne croissante du Mexique débloque un potentiel de croissance de milieu de gamme. L'expansion reste régulière à un CAGR régional de 5,04 %, davantage propulsée par des améliorations du mix produit que par la croissance unitaire.

L'Asie-Pacifique est le pôle à la croissance la plus rapide, reflétant les forces démographiques — à la fois la myopie croissante chez les jeunes et la presbytie naissante chez les seniors. Les retraités urbains de Chine se tournent vers les remplacements trifocaux et les progressives adaptées au numérique, tandis que les mégapoles indiennes adoptent l'esthétique à indice élevé. Le Japon est en tête en expertise de fabrication par IA, vendant des licences d'exportation aux laboratoires de lentilles voisins. Les marchés d'Asie du Sud-Est, encore sous-pénétrés, absorbent des progressives CR-39 abordables associées à des revêtements photochromiques. La localisation de la chaîne d'approvisionnement régionale, notamment les nouvelles usines de monomères de Mitsui Chemicals, sécurise la disponibilité des matériaux avancés, soutenant le CAGR de 5,05 % du marché des lentilles de lunettes.

L'Europe reste une région sophistiquée mais à croissance plus lente en termes de volume absolu. Les normes CE et ISO strictes renforcent la confiance des consommateurs et favorisent l'innovation, comme les prototypes de lentilles électro-actives développés dans le cadre des accords de propriété intellectuelle Zeiss-Mitsui. Le vieillissement des populations en Allemagne, en Italie et en Espagne stimule l'adoption des progressives. Les réglementations environnementales encouragent l'adoption de polymères biosourcés et de revêtements sans solvants. Les incertitudes économiques post-Brexit et les plafonds de remboursement variables mettent à l'épreuve les stratégies de tarification, mais l'affinité du marché pour la qualité et la durabilité maintient les lentilles haut de gamme en demande.

Paysage concurrentiel

EssilorLuxottica domine grâce à un contrôle de bout en bout allant de la synthèse des monomères aux points de vente au détail. L'accord de 2025 pour acquérir le réseau de 70 hôpitaux d'Optegra illustre un pivot vers les technologies médicales qui brouille les frontières entre dispositif, diagnostic et service. Hoya et Zeiss investissent massivement dans la R&D sur les fronts d'onde et l'électro-actif, visant à se démarquer avec des optiques adaptatives de prochaine génération. Nikon et Rodenstock se concentrent sur des algorithmes progressifs sur mesure, ciblant les urbanistes à fort pouvoir d'achat.

Les challengers de moindre envergure exploitent des positions de niche — les startups de lentilles de contrôle de la myopie forgent des alliances académiques, tandis que les perturbateurs en vente directe aux consommateurs exploitent la personnalisation fondée sur les données et des frais généraux réduits pour concurrencer sur la valeur. La fortification des brevets et les systèmes de qualité conformes à l'ISO restent des barrières à l'entrée. Parallèlement, la consolidation côté offre dans la production de monomères à indice élevé par Mitsui Chemicals et Mitsubishi Gas Chemical façonne les structures de coûts de l'ensemble du marché des lentilles de lunettes.

Leaders du secteur des lentilles de lunettes

Carl Zeiss AG (Carl Zeiss Meditec AG)

EssilorLuxottica (Essilor)

Hoya Corporation (Seiko Optical Products Co., Ltd.)

Nikon Corporation

Rodenstock GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : la FDA a homologué les gouttes oculaires VIZZ acéclidine 1,44 % comme premier traitement médicamenteux de la presbytie, créant une concurrence hors lentilles

- Mai 2025 : EssilorLuxottica a engagé l'acquisition du réseau européen de cliniques ophtalmologiques d'Optegra, s'étendant verticalement dans les soins chirurgicaux

Périmètre du rapport mondial sur le marché des lentilles de lunettes

Selon le périmètre du rapport, une lentille de lunettes est une lentille correctrice utilisée pour corriger les problèmes oculaires et améliorer la vision. Les lentilles sont des dispositifs optiques transmissifs utilisés pour concentrer un rayon lumineux par un processus appelé réfraction.

Le marché des lentilles de lunettes est segmenté par type, type de revêtement, usage et géographie. Par type, le marché est segmenté en vision simple, bifocale, trifocale et progressive. Par type de revêtement, le marché est segmenté en revêtement antireflet, revêtement résistant aux rayures, revêtement anti-buée, protection UV et autres types de revêtements. Par usage, le marché est segmenté en lunettes sur ordonnance et lunettes de lecture en vente libre. Le marché est segmenté géographiquement en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde.

Le rapport offre la valeur (USD) pour les segments ci-dessus.

| Vision simple |

| Bifocale |

| Trifocale |

| Progressive |

| Contrôle de la myopie |

| CR-39 (résine) |

| Polycarbonate |

| Plastique à indice élevé (≥ 1,60) |

| Verre |

| Antireflet |

| Résistant aux rayures |

| Anti-UV |

| Filtrant la lumière bleue |

| Anti-buée / hydrophobe |

| Lunettes sur ordonnance |

| Lunettes de lecture en vente libre |

| Commerce de détail optique hors ligne |

| Magasins appartenant à l'entreprise |

| Plateformes de commerce électronique |

| Cliniques ophtalmologiques et hôpitaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de lentille | Vision simple | |

| Bifocale | ||

| Trifocale | ||

| Progressive | ||

| Contrôle de la myopie | ||

| Par matériau | CR-39 (résine) | |

| Polycarbonate | ||

| Plastique à indice élevé (≥ 1,60) | ||

| Verre | ||

| Par type de revêtement | Antireflet | |

| Résistant aux rayures | ||

| Anti-UV | ||

| Filtrant la lumière bleue | ||

| Anti-buée / hydrophobe | ||

| Par usage | Lunettes sur ordonnance | |

| Lunettes de lecture en vente libre | ||

| Par canal de distribution | Commerce de détail optique hors ligne | |

| Magasins appartenant à l'entreprise | ||

| Plateformes de commerce électronique | ||

| Cliniques ophtalmologiques et hôpitaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés traitées dans le rapport

Quelle est la taille du marché des lentilles de lunettes en 2026 ?

La taille du marché des lentilles de lunettes s'élève à 63,1 milliards USD en 2026, avec une valeur prévisionnelle de 78,03 milliards USD d'ici 2031 à un CAGR de 4,34 %.

Quelle région contribue le plus aux revenus ?

L'Amérique du Nord est en tête, représentant 47,61 % des revenus mondiaux en 2025, grâce à une couverture d'assurance mature et à l'adoption de lentilles haut de gamme.

Quel est le type de lentille à la croissance la plus rapide ?

Les lentilles progressives se développent à un CAGR de 4,72 % grâce à la prévalence croissante de la presbytie et à la personnalisation assistée par l'IA.

Pourquoi les revêtements filtrant la lumière bleue gagnent-ils du terrain ?

L'exposition prolongée aux écrans chez la génération Z et les professionnels en travail hybride a stimulé les programmes de bien-être des entreprises, augmentant la demande de lentilles réduisant la fatigue oculaire numérique.

Comment l'IA influence-t-elle le développement des produits ?

Les plateformes d'IA analysent les données des porteurs pour créer des surfaces à forme libre hyperpersonnalisées, raccourcir les cycles de conception et améliorer les taux de succès au premier essayage pour les progressives.

Les matériaux à indice élevé valent-ils le surcoût ?

Les plastiques à indice élevé offrent des lentilles plus minces et plus légères pour les corrections élevées, améliorant l'esthétique et le confort ; l'expansion des capacités au Japon et en Europe les rend plus accessibles.

Dernière mise à jour de la page le: