Taille et part du marché mondial des consommables dentaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 43.26 Milliards de dollars |

| Taille du Marché (2031) | 64.12 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.18% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché mondial des consommables dentaires par Mordor Intelligence

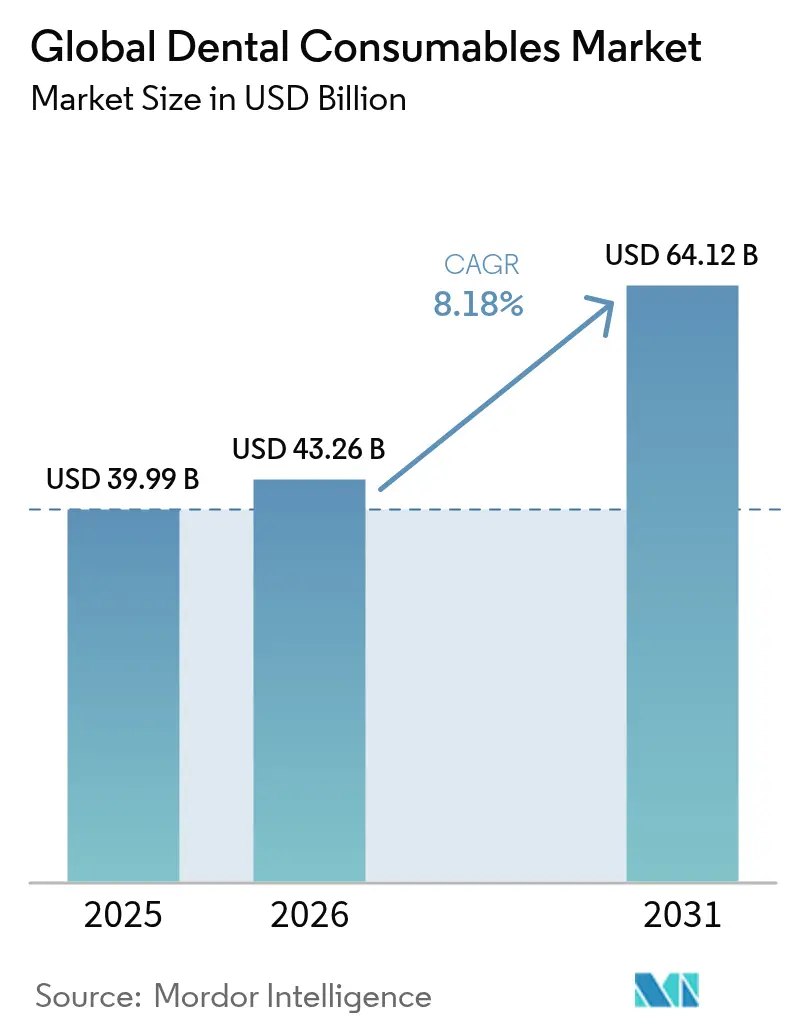

La taille du marché des consommables dentaires était évaluée à 39,99 milliards USD en 2025 et devrait croître de 43,26 milliards USD en 2026 pour atteindre 64,12 milliards USD d'ici 2031, à un TCAC de 8,18 % au cours de la période de prévision (2026-2031). Les gains réguliers découlent des flux de travail numériques au fauteuil, des matériaux d'implants bioactifs et des modèles d'approvisionnement groupé qui orientent les volumes vers des gammes de produits haut de gamme. Les organisations de services dentaires (OSD) se développent rapidement, influençant les normes d'approvisionnement, tandis que l'Amérique du Nord reste le leader en termes de chiffre d'affaires, même si l'Asie-Pacifique affiche la progression régionale la plus rapide. La demande de restaurations en une seule séance, de scellants préventifs et de matériaux régénératifs élève collectivement les dépenses par patient et favorise les fournisseurs dotés d'écosystèmes numériques intégrés.

Points clés du rapport

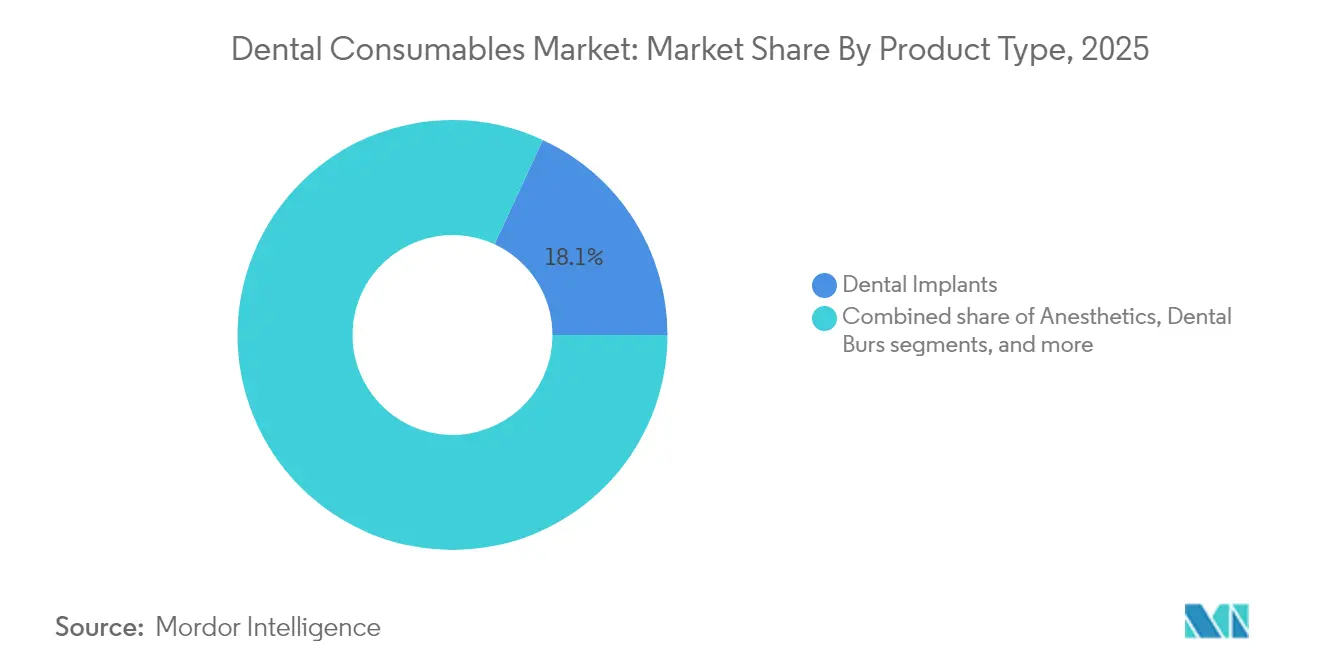

- Par type de produit, les implants dentaires détenaient 18,10 % de la part de marché des consommables dentaires en 2025 ; les équipements de protection individuelle devraient croître à un TCAC de 9,74 % jusqu'en 2031.

- Par modalité de traitement, les procédures prothétiques représentaient 27,35 % de la taille du marché des consommables dentaires en 2025, tandis que l'orthodontie devrait se développer à un TCAC de 9,42 % jusqu'en 2031.

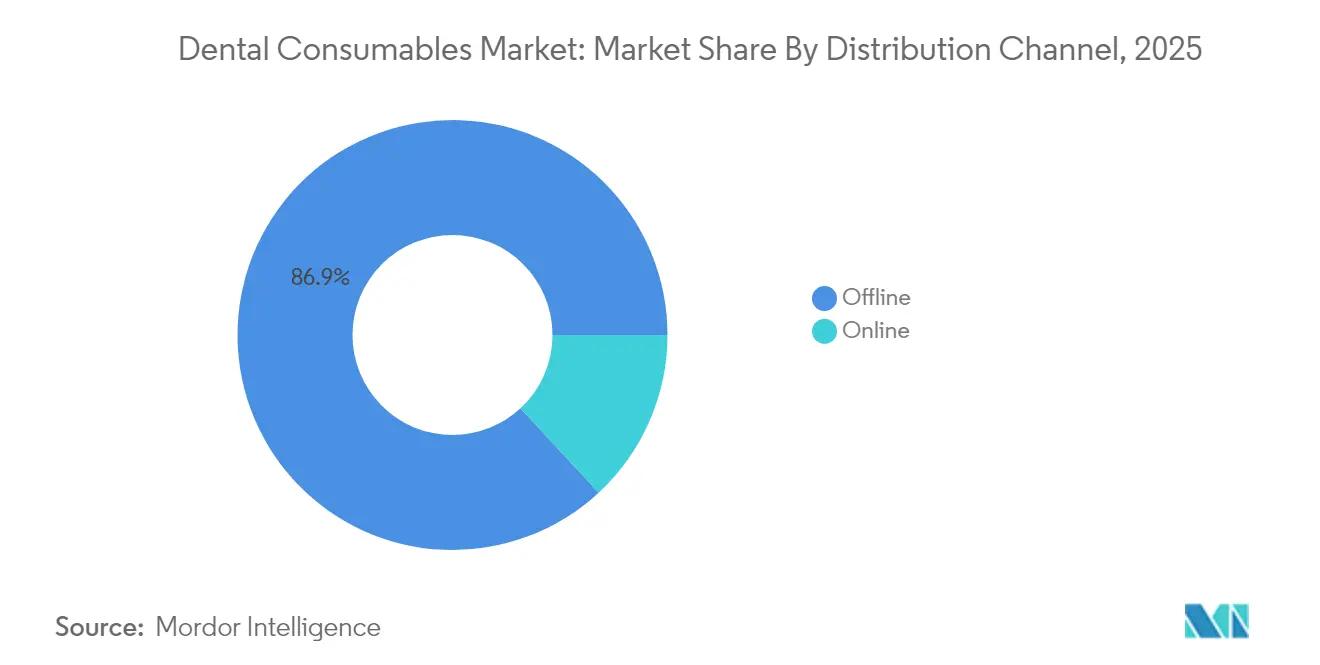

- Par canal de distribution, les transactions B2B hors ligne représentaient 86,90 % de la taille du marché des consommables dentaires en 2025 ; le canal en ligne progresse à un TCAC de 9,66 % jusqu'en 2031.

- Par utilisateur final, les cabinets dentaires ont capté 52,55 % de la part de marché des consommables dentaires en 2025, les OSD/cabinets de groupe affichant le TCAC prévisionnel le plus élevé de 9,52 % jusqu'en 2031.

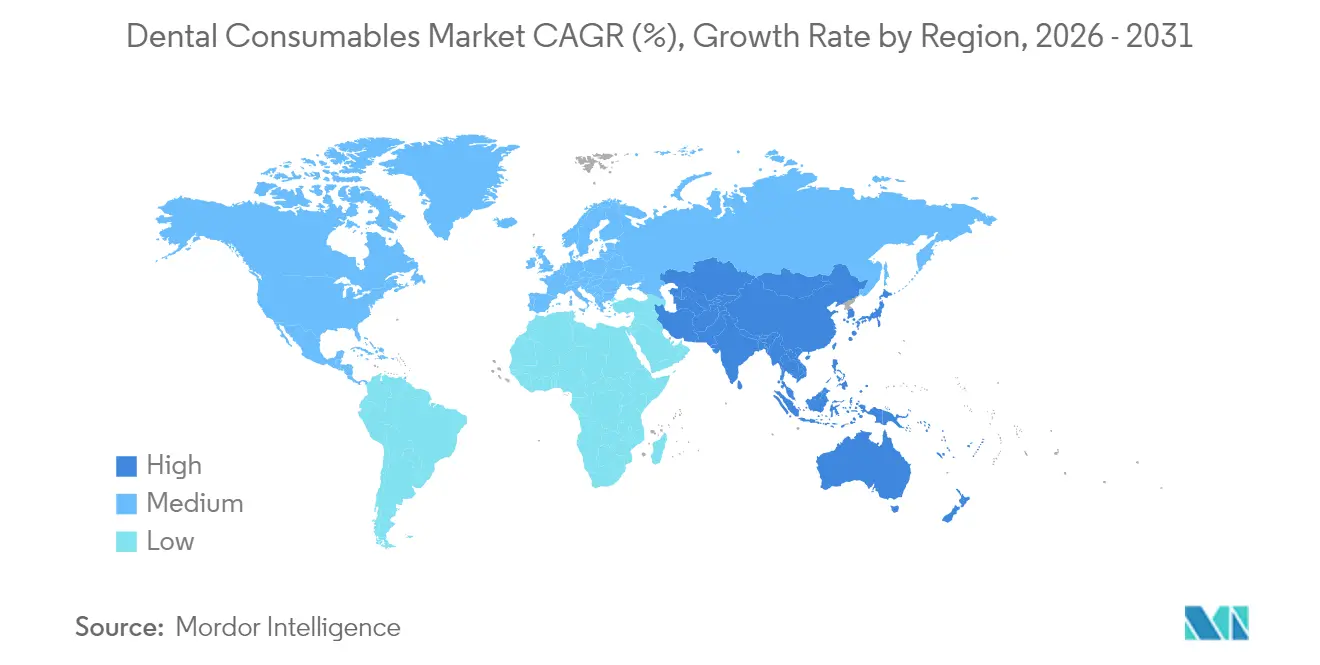

- Par géographie, l'Amérique du Nord était en tête avec 42,95 % de part de chiffre d'affaires en 2025 ; l'Asie-Pacifique devrait afficher le TCAC le plus rapide de 9,22 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des consommables dentaires

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Demande croissante de prothèses CAD/FAO en une seule séance | +1.8% | Amérique du Nord, Europe, zones urbaines d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Croissance de la population âgée augmentant les procédures prothétiques | +1.6% | Japon, Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Expansion des OSD stimulant les achats groupés | +1.5% | Amérique du Nord, expansion vers l'Europe et l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption rapide de l'orthodontie par aligneurs transparents | +1.4% | Mondial, pénétration la plus élevée en Amérique du Nord | Moyen terme (2-4 ans) |

| Évolution vers des matériaux d'implants bioactifs et régénératifs | +1.2% | Mondial, adoption précoce en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Campagnes de soins bucco-dentaires préventifs stimulant l'utilisation des scellants | +0.8% | Marchés en développement | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de prothèses CAD/FAO en une seule séance

Plus de la moitié des cabinets dentaires américains utilisent déjà des scanners intra-oraux, ce qui raccourcit les cycles de traitement et élargit les indications pour les matériaux de restauration haut de gamme. Le fraisage au fauteuil associé aux services de conception en nuage réduit les frais de laboratoire et améliore la rentabilité. Les modules de conception assistés par intelligence artificielle automatisent les ajustements complexes des marges et des contacts, réduisant encore davantage le temps au fauteuil. L'adoption a accéléré de 18 % en 2024, et avec l'intégration des scanners devant améliorer la précision d'imagerie en 2025, le débit de matériaux devrait augmenter en parallèle. Les fournisseurs capables de regrouper scanners, fraiseuses et blocs de matériaux validés sécurisent des contrats à long terme avec les OSD.

Croissance de la population âgée augmentant les procédures prothétiques

Les adultes de 65 ans et plus représentent la cohorte de patients à la croissance la plus rapide. Le Japon alloue déjà des voies de remboursement spécialisées pour les prothèses complètes sur implants, et le programme Économie argentée de l'UE réserve des fonds pour les soins dentaires gériatriques. Les flux de travail numériques pour prothèses dentaires réduisent la charge de rendez-vous, améliorant l'acceptation chez les personnes âgées à mobilité réduite. Les fournisseurs de matériaux commercialisent des bases en polymère léger et des acryliques à haute résistance aux chocs[1]Académie de prothétique, "Chronique du président," academyofprosthodontics.org adaptés aux patients sujets à la xérostomie.

Croissance des organisations de services dentaires (OSD) stimulant les achats groupés

Les OSD croissent à un rythme annuel de 9,88 %, consolidant la propriété des cabinets et centralisant les décisions d'achat. L'échelle permet des accords d'approvisionnement à long terme favorables qui regroupent implants, kits de restauration et scanners au fauteuil. Le cabinet juridique américain Dykema prévoit que la pénétration des OSD pourrait atteindre 30 % de l'ensemble des cabinets d'ici 2030[2]Dykema, "Organisations de services dentaires," dykema.com, remodelant les négociations fabricant-prestataire vers des propositions de valeur intégrées.

Évolution vers des matériaux d'implants bioactifs et régénératifs

Les données cliniques montrent que les revêtements bioactifs à base de carbone améliorent l'ostéointégration et réduisent l'adhérence bactérienne, permettant aux implants de s'intégrer dans des os fragilisés. À mesure que les données de résultats s'accumulent, les praticiens privilégient des surfaces plus coûteuses qui réduisent le risque de révision, élargissant la base totale implantable. Les fabricants ajoutent des topologies bioactives propriétaires pour se différencier, et les régulateurs européens ont autorisé la première génération de fixtures en titane revêtues de carbone[3]Nazrah Maher et al., "Une revue actualisée et les avancées récentes des revêtements bioactifs à base de carbone pour les applications d'implants dentaires," Journal of Advanced Research, doi.org pour une diffusion large en 2025.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Remboursement limité par les assurances pour la dentisterie esthétique | -1.2% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Manque de compétences dans les flux de travail CAD/FAO au fauteuil | -0.9% | Marchés émergents | Moyen terme (2-4 ans) |

| Volatilité des prix des résines et des métaux précieux | -0.7% | Mondial, impact plus élevé dans les marchés en développement | Court terme (≤ 2 ans) |

| Retards réglementaires pour les approbations de nouvelles bio-céramiques | -0.6% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Remboursement limité par les assurances pour la dentisterie esthétique

Les facettes esthétiques, le blanchiment et le remodelage gingival restent principalement à la charge du patient. Bien que Medicare étende sa couverture à certaines procédures dentaires liées à des pathologies médicales en 2025, les prestations cosmétiques électives restent limitées. Cela bifurque le marché, maintenant les segments de luxe tout en limitant les volumes unitaires totaux. Les fabricants contrebalancent en proposant des gammes de composites à plusieurs niveaux qui équilibrent prix et rétention du brillant.

Manque de compétences dans les flux de travail CAD/FAO au fauteuil

La transition des empreintes conventionnelles aux scanners intra-oraux exige une formation des techniciens qui n'est pas disponible dans les cabinets de petite taille. Les marchés émergents connaissent une adoption technologique plus lente en raison de budgets de formation continue limités. Les associations professionnelles financent des formations en ligne modulaires, mais un déficit de compétences persistant freine les livraisons de scanners dans les environnements à faibles ressources.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les implants haut de gamme ancrent la croissance du chiffre d'affaires

Les implants dentaires représentaient 18,10 % de la part de marché des consommables dentaires en 2025. Les revêtements bioactifs à taux de succès élevé et la planification chirurgicale numérique élargissent les indications aux situations d'os moins dense. La taille du marché des consommables dentaires pour les équipements de protection individuelle devrait progresser à un TCAC de 9,74 % jusqu'en 2031, notamment soutenue par les cohortes gériatriques d'Asie-Pacifique. La trajectoire marquée du segment est également portée par les protocoles de contrôle des infections qui exigent des respirateurs certifiés ASTM et des écrans oculaires autoclavables.

Le sous-segment des prothèses bénéficie des flux de travail CAD/FAO qui fabriquent des couronnes en zircone et en disilicate de lithium en moins d'une heure. Les agents de collage universels simplifient la gestion des stocks en couvrant plusieurs stratégies de mordançage. Les matériaux régénératifs tels que les granules de phosphate de calcium progressent parallèlement aux procédures d'augmentation de crête. Pendant ce temps, les sutures et les fraises, bien que matures, bénéficient de gains marginaux grâce à des redesigns ergonomiques des manches qui réduisent la fatigue de l'opérateur.

Par modalité de traitement : les flux de travail numériques redéfinissent la pratique clinique

Les procédures prothétiques représentaient 27,35 % de la part du marché des consommables dentaires en 2025, la réhabilitation complète de l'arcade se déplaçant au fauteuil grâce à la chirurgie guidée et à la mise en charge immédiate. L'orthodontie, portée par les aligneurs transparents, enregistre la croissance de modalité la plus élevée de 9,42 % ; les logiciels de planification en nuage et les aligneurs imprimés en 3D en interne réduisent le temps de cycle et stimulent les démarrages de cas.

La dentisterie restauratrice adopte des préparations minimalement invasives utilisant des composites bioactifs qui libèrent des ions fluorure et calcium, prolongeant la durée de vie des restaurations. L'endodontie innove avec des obturateurs biocéramiques et des limes à mouvement de réciprocité qui réduisent le temps de procédure. La parodontologie intègre des membranes régénératives et des dérivés de la matrice amélaire qui favorisent une nouvelle attache. Les procédures cosmétiques, bien qu'autofinancées, gagnent en dynamisme grâce à l'exposition sur les réseaux sociaux et à la commodité croissante de la téléconsultation.

Par canal de distribution : le commerce électronique capte les réapprovisionnements courants

Les distributeurs hors ligne représentent encore 86,90 % du chiffre d'affaires 2025 en regroupant consommables, financement d'équipements et service technique. Cependant, le marché des consommables dentaires voit les plateformes en ligne croître à un TCAC de 9,66 %, la transparence de la comparaison des prix et les modules de commande automatisés simplifiant le réapprovisionnement. Les OSD négocient de plus en plus directement avec les fabricants pour des contrats à grand volume, pressant les grossistes traditionnels d'adopter des vitrines numériques hybrides avec livraison le jour même.

Les portails numériques s'intègrent aux logiciels de gestion de cabinet, permettant aux analyses d'utilisation de déclencher le réapprovisionnement automatique des articles à forte rotation tels que les carpules d'anesthésie et les agents de mordançage. Les distributeurs multinationaux pilotent des boîtes d'abonnement pour les auxiliaires d'aligneurs transparents et les kits d'hygiène, lissant les schémas de demande et améliorant la fidélisation des clients.

Par utilisateur final : la consolidation remodèle le pouvoir d'achat

Les cabinets dentaires représentaient 52,55 % de la demande en 2025. Les cabinets indépendants privilégient des relations fiables avec les fournisseurs et la formation sur site. Les attentes du marché des consommables dentaires évoluent à mesure que les OSD/cabinets de groupe affichent un TCAC de 9,52 % ; les équipes d'approvisionnement standardisent les formulaires, poussant les fournisseurs à démontrer l'efficacité du coût par procédure. Les hôpitaux, bien que moins nombreux, achètent des articles à haute valeur pour la réhabilitation buccale liée à l'oncologie ou aux traumatismes, les positionnant comme des adopteurs précoces de biomatériaux avancés.

Les laboratoires passent des alliages de coulée aux sous-structures fraisées et imprimées, élargissant les palettes de matériaux et stimulant la demande de disques de zircone et de pastilles de résine. Les établissements d'enseignement fixent les normes de formation, élevant la familiarité avec les flux de travail numériques chez les nouveaux diplômés et façonnant indirectement les préférences d'achat futures.

Analyse géographique

L'Amérique du Nord a généré 42,95 % du chiffre d'affaires mondial en 2025. Les thérapies implantaires et les cas d'aligneurs transparents commandent des prix premium, tandis que les assureurs élargissent les prestations préventives qui augmentent les volumes de scellants et de vernis fluorés. La clarté réglementaire dans le cadre de la procédure FDA 510(k) accélère les lancements de produits ; cependant, la concurrence au sein d'une population dentaire croissante pourrait intensifier la sensibilité aux prix dans les segments de produits courants.

L'Asie-Pacifique devrait croître à un TCAC de 9,22 % jusqu'en 2031, soutenue par l'expansion de la classe moyenne urbaine et le tourisme dentaire entrant. Les gouvernements indien et thaïlandais soutiennent les partenariats public-privé pour équiper les cliniques rurales. Les fabricants locaux en profitent en proposant des scanners et des systèmes d'implants compétitifs en termes de coûts tout en s'associant avec les grands acteurs mondiaux pour la validation des matériaux, raccourcissant les chaînes d'approvisionnement et contrant les droits de douane à l'importation.

L'Europe maintient un TCAC stable de 8,14 % soutenu par des cadres de remboursement solides et des normes de qualité des produits rigoureuses. La base d'ingénierie de précision allemande nourrit la production de céramiques haute résistance, tandis que le Royaume-Uni accélère l'adoption de la dentisterie numérique grâce aux fonds de modernisation du NHS. Le Moyen-Orient et l'Afrique et l'Amérique du Sud affichent des TCAC de 7,52 % et 7,63 % respectivement, à mesure que la pénétration de l'assurance privée et les campagnes de santé bucco-dentaire publiques élargissent l'accès.

Paysage concurrentiel

Les cinq premiers fournisseurs — Dentsply Sirona, Henry Schein, Envista, Straumann et Ivoclar — représentent collectivement une large part du chiffre d'affaires mondial, indiquant une concentration modérée. Ces intégrateurs vendent de manière croisée des implants, des systèmes de restauration et du matériel d'imagerie, tirant parti de leurs réseaux de services pour sécuriser des contrats pluriannuels. La récente acquisition d'une start-up de planification par intelligence artificielle par Straumann accélère l'intégration des flux de travail de traitement, tandis que Henry Schein étend sa présence européenne par des regroupements de distributeurs.

Les spécialistes de niveau intermédiaire ciblent des niches : Coltene affine les matériaux d'empreinte, GC introduit des innovations en verre ionomère bioactif, et Septodont fait progresser les anesthésiques à base d'articaïne. Les perturbateurs en contact direct avec les patients comme SmileDirectClub stimulent la demande d'aligneurs, contraignant les marques orthodontiques établies à améliorer leurs capacités de télédentisterie. La durabilité émerge comme facteur de différenciation, Ultradent pilotant des emballages recyclables et Young Innovations adoptant des lignes de production alimentées à l'énergie solaire.

Le pouvoir d'achat des OSD modifie l'effet de levier dans les négociations. Les fabricants capables de regrouper des unités au fauteuil, des consommables et un support en nuage obtiennent le statut de fournisseur privilégié. En 2024, Benco Dental a acquis deux entrepôts d'approvisionnement régionaux pour renforcer la densité logistique dans le Midwest américain, illustrant la consolidation des distributeurs visant à défendre leurs parts face aux entrants en ligne.

Leaders mondiaux du secteur des consommables dentaires

Dentsply Sirona

Envista Holdings

Henry Schein Inc.

Ivoclar Vivadent AG

Straumann Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : L'École de dentisterie de l'Université de Washington a ouvert un centre de formation en santé bucco-dentaire à Spokane pour remédier aux pénuries de prestataires en milieu rural.

- Novembre 2024 : Medicare a confirmé l'extension de la couverture dentaire pour les affections associées à l'insuffisance rénale terminale, effective en 2025.

- Novembre 2024 : Benco Dental a acquis M&S Dental Supply et A-Dent Dental Equipment, renforçant son empreinte de distribution dans le Midwest.

- Mai 2024 : Le sénateur Sanders a présenté la loi de réforme dentaire globale de 2024, proposant une couverture Medicare et Medicaid plus large pour les soins dentaires essentiels.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des consommables dentaires comme des produits à usage unique ou à durée de vie limitée qu'un dentiste utilise pour restaurer les dents, traiter les problèmes des tissus mous, ou soutenir les procédures préventives et esthétiques. Les articles comprennent les implants, les matériaux de restauration, les appareils orthodontiques, les anesthésiques, les fraises, les sutures, les attelles et les articles de protection individuelle qui doivent être renouvelés régulièrement. Selon Mordor Intelligence, le marché mondial était évalué à USD 39,99 milliards en 2025 et devrait atteindre USD 59,64 milliards d'ici 2030.

Exclusion du périmètre : Les produits de soins bucco-dentaires courants vendus directement aux consommateurs, tels que le dentifrice et le bain de bouche, sont en dehors de cette définition.

Aperçu de la segmentation

- Par type de produit

- Aligneurs et appareils orthodontiques

- Anesthésiques

- Agents de collage et adhésifs

- Fraises dentaires

- Implants dentaires

- Gouttières dentaires

- Sutures dentaires

- Hémostatiques

- Équipements de protection individuelle

- Prothèses

- Matériaux régénératifs

- Matériaux de restauration

- Autres types de produits

- Par modalité de traitement

- Restaurateur

- Prothétique

- Endodontique

- Parodontique

- Orthodontique

- Cosmétique / Esthétique

- Autres

- Par canal de distribution

- Hors ligne

- B2B

- B2C

- En ligne

- Hors ligne

- Par utilisateur final

- Cabinets dentaires

- Hôpitaux dentaires

- OSD / Cabinets de groupe

- Autres utilisateurs finaux

- Par géographie (valeur)

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens avec des dentistes praticiens, des responsables des achats au sein d'organisations de services dentaires (Dental Service Organizations), des distributeurs et des spécialistes des matériaux en Amérique du Nord, en Europe, en Asie-Pacifique et en Amérique latine permettent de clarifier les prix de vente moyens, les tendances en matière de temps de fauteuil et les évolutions émergentes des matériaux.

Les enquêtes de satisfaction client testent nos volumes préliminaires et révèlent les cycles d'approvisionnement régionaux que le travail documentaire seul ne peut pas mettre en évidence.

Recherche documentaire

Nous partons de bases de données publiques qui ancrent les volumes de procédures et les dépenses, notamment l'Observatoire mondial de la santé de l'OMS, les enquêtes de la Fédération dentaire mondiale (FDI), les tableaux de bord des demandes de remboursement dentaires des Centers for Medicare & Medicaid, les codes commerciaux d'Eurostat et les flux d'expédition d'UN Comtrade. Les dépôts de documents d'entreprises, les présentations aux investisseurs et les bulletins d'associations professionnelles apportent des informations sur les prix unitaires et l'adoption des matériaux. Les bases de données payantes auxquelles les analystes de Mordor ont accès, telles que D&B Hoovers pour les revenus des fournisseurs et Dow Jones Factiva pour les avis d'appels d'offres, affinent les hypothèses de départ. Les sources citées sont données à titre illustratif ; de nombreuses références supplémentaires alimentent le modèle et les vérifications croisées.

Dimensionnement du marché et prévisions

Une approche descendante s'appuie sur les volumes de procédures restauratrices et orthodontiques que nous reconstituons à partir des données de remboursement et des données commerciales, puis les multiplie par des coefficients validés de consommables par procédure. Des consolidations ascendantes sélectives des revenus des fournisseurs et des vérifications par échantillonnage ASP × unités alignent les totaux. Les variables clés alimentant le modèle comprennent le nombre de poses d'implants pour 1 000 habitants, les taux d'adoption des aligneurs transparents, la croissance de la population âgée, les budgets moyens d'approvisionnement des DSO et le taux de pénétration des systèmes CAD/CAM au fauteuil. Une régression multivariée associée à une analyse de scénarios projette ces facteurs vers l'avenir, et les lacunes dans les estimations ascendantes sont comblées par interpolation des prix et par des proxies d'utilisation spécifiques à chaque région.

Validation des données et cycle de mise à jour

Les résultats passent par trois niveaux de révision par les analystes, des vérifications des écarts par rapport aux indices de dépenses externes, et une reprise de contact avec les experts lorsque des déviations significatives apparaissent.

Les rapports sont actualisés chaque année, avec des mises à jour en milieu de cycle après des événements réglementaires ou technologiques, afin que les clients disposent de la vue la plus récente.

Pourquoi notre référence sur les consommables dentaires inspire une grande confiance

Les chiffres publiés divergent souvent parce que les entreprises choisissent différents paniers de produits, variables d'entrée et cadences de mise à jour. En définissant un périmètre clinique clair et en associant les volumes de procédures à des coefficients d'utilisation validés, Mordor Intelligence produit une référence équilibrée que les acheteurs peuvent retracer.

Les principaux facteurs d'écart comprennent la prise en compte ou non des produits d'hygiène en vente libre, l'étendue de la couverture des économies émergentes et le moment choisi pour les conversions de devises. Notre actualisation annuelle et nos doubles vérifications croisées maintiennent les totaux à jour, tandis que certains éditeurs s'appuient sur des facteurs de projection pluriannuels.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| USD 39,99 Md (2025) | Mordor Intelligence | - |

| USD 43,85 Md (2025) | Global Consultancy A | Inclut les consommables de contrôle des infections et les kits de blanchiment grand public, ce qui gonfle le périmètre |

| USD 39,18 Md (2025) | Trade Journal B | Omet plusieurs marchés émergents et utilise des moyennes de prix historiques sans mises à jour des taux de change en milieu d'année |

En résumé, la sélection rigoureuse des variables, l'actualisation rapide des données et les étapes de triangulation transparentes appliquées par les analystes de Mordor fournissent un point de référence fiable que les décideurs peuvent utiliser en toute confiance et reproduire.

Questions clés auxquelles le rapport répond

Comment les organisations de services dentaires (OSD) remodèlent-elles les stratégies d'achat ?

Les OSD centralisent les achats à travers de vastes réseaux de cabinets, favorisant les fournisseurs capables de regrouper implants, kits de restauration et outils de flux de travail numérique dans le cadre de contrats basés sur le volume, ce qui resserre les marges pour les distributeurs plus petits.

Pourquoi les matériaux d'implants bioactifs suscitent-ils l'intérêt des cliniciens ?

Les revêtements à base de carbone et les surfaces régénératives favorisent activement l'ostéointégration et réduisent l'adhérence bactérienne, aidant les praticiens à réduire les taux de révision et à traiter les patients présentant une qualité osseuse compromise.

Qu'est-ce qui motive l'adoption par les cliniciens des flux de travail CAD/FAO en une seule séance ?

Les scanners intra-oraux associés aux fraiseuses au fauteuil compriment le temps de traitement en une seule visite, améliorent l'expérience du patient et augmentent la rentabilité du cabinet en réduisant la dépendance aux laboratoires externes.

Comment la volatilité des prix des métaux précieux influence-t-elle les choix de matériaux de restauration ?

La fluctuation des coûts de l'or et du palladium pousse les laboratoires et les cabinets vers la zircone et les polymères haute performance, réduisant l'exposition aux variations des matières premières tout en préservant les résultats cliniques.

Quels facteurs accélèrent la migration vers les plateformes d'achat en ligne ?

L'adoption généralisée des scanners intra-oraux et des fraiseuses au fauteuil accélère les restaurations en une seule séance, stimulant l'utilisation de céramiques haut de gamme, d'agents de collage et de résines imprimables en 3D.

Comment les campagnes de soins bucco-dentaires préventifs influencent-elles l'innovation en matière de consommables ?

L'accent mis par les gouvernements et les assureurs sur l'intervention précoce stimule la demande de scellants et de vernis fluorés, incitant les fabricants à développer des formulations à prise plus rapide et à teneur en fluor plus élevée, adaptées aux programmes scolaires.

Dernière mise à jour de la page le: