Taille et part du marché des adhésifs de contact

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

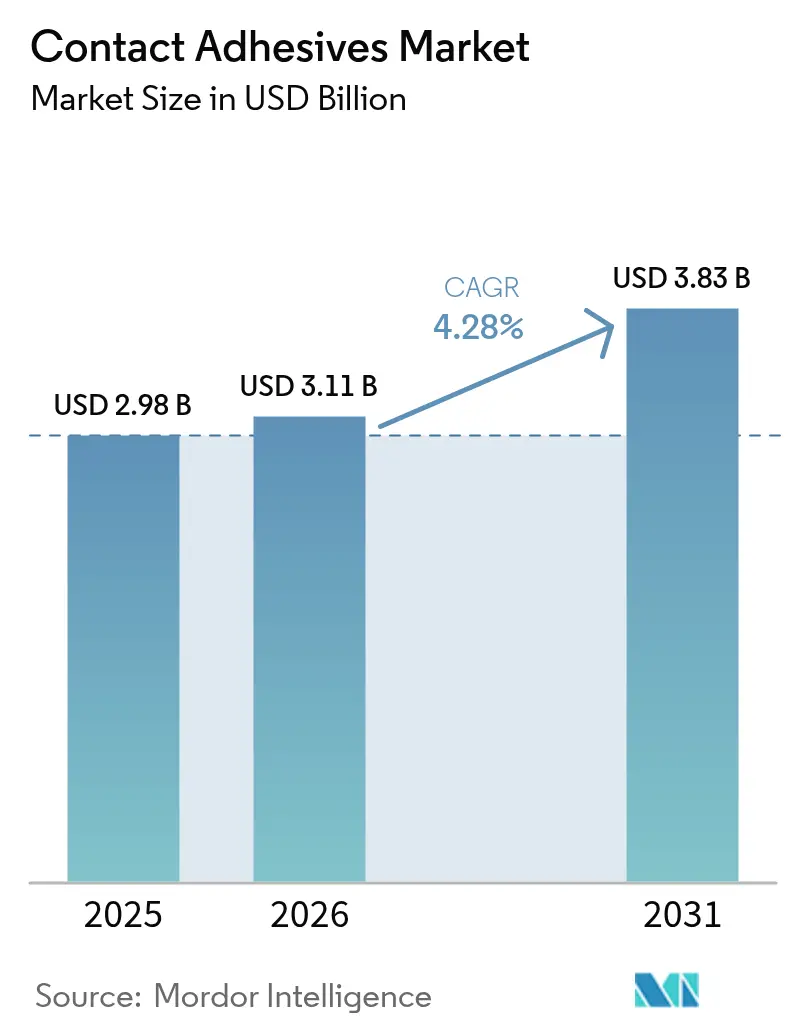

| Taille du Marché (2026) | 3.11 Milliards de dollars |

| Taille du Marché (2031) | 3.83 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.28% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des adhésifs de contact par Mordor Intelligence

La taille du marché des adhésifs de contact en 2026 est estimée à 3,11 milliards USD, en progression par rapport à la valeur de 2025 de 2,98 milliards USD, avec des projections pour 2031 indiquant 3,83 milliards USD, croissant à un CAGR de 4,28 % sur la période 2026-2031. Cette trajectoire de croissance témoigne d'une activité principale arrivant à maturité, désormais soutenue par une nouvelle demande dans les blocs de batteries de véhicules électriques et la maintenance des énergies renouvelables. Les applications à collage instantané telles que l'assemblage de chaussures, le mobilier modulaire et la construction sur site maintiennent le marché des adhésifs de contact solidement ancré dans les secteurs traditionnels où la prise immédiate et la résistance au repositionnement restent essentielles. Parallèlement, la pression réglementaire visant à réduire les émissions de composés organiques volatils (COV) accélère la transition vers des formulations à base d'eau, ouvrant des perspectives d'innovation sans compromettre les performances de collage. La résilience de la chaîne d'approvisionnement, notamment en Asie-Pacifique, soutient la stabilité des prix, même si les pénuries de monomère de chloroprène et la volatilité des matières premières mettent périodiquement les fabricants à l'épreuve. Enfin, l'automatisation dans les usines de chaussures asiatiques et la demande croissante de travaux de réparation sur les pales d'éoliennes créent des opportunités inexploitées permettant une tarification premium pour les grades spécialisés.

Principaux enseignements du rapport

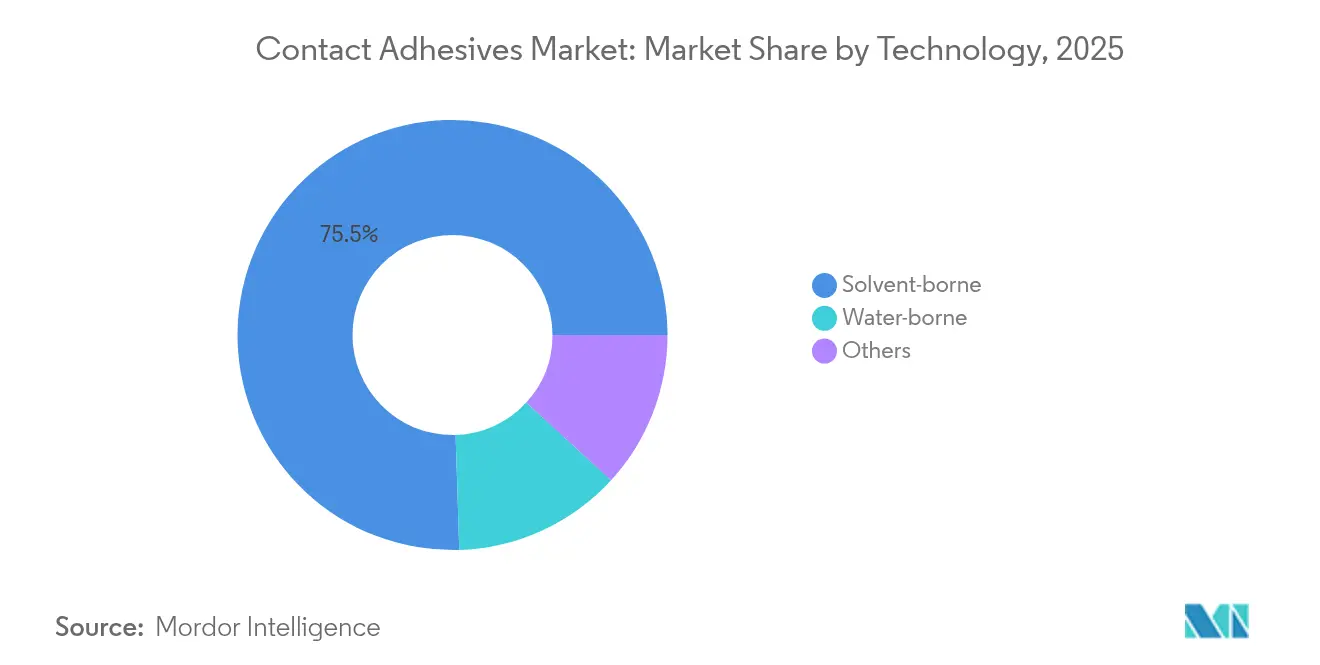

- Par technologie, les systèmes à base de solvant ont dominé avec une part de revenus de 75,50 % en 2025, tandis que les systèmes à base d'eau devraient se développer à un CAGR de 4,85 % jusqu'en 2031.

- Par polymère, le polychloroprène détenait 59,65 % de la part du marché des adhésifs de contact en 2025 et croît à un CAGR de 4,8 % jusqu'en 2031.

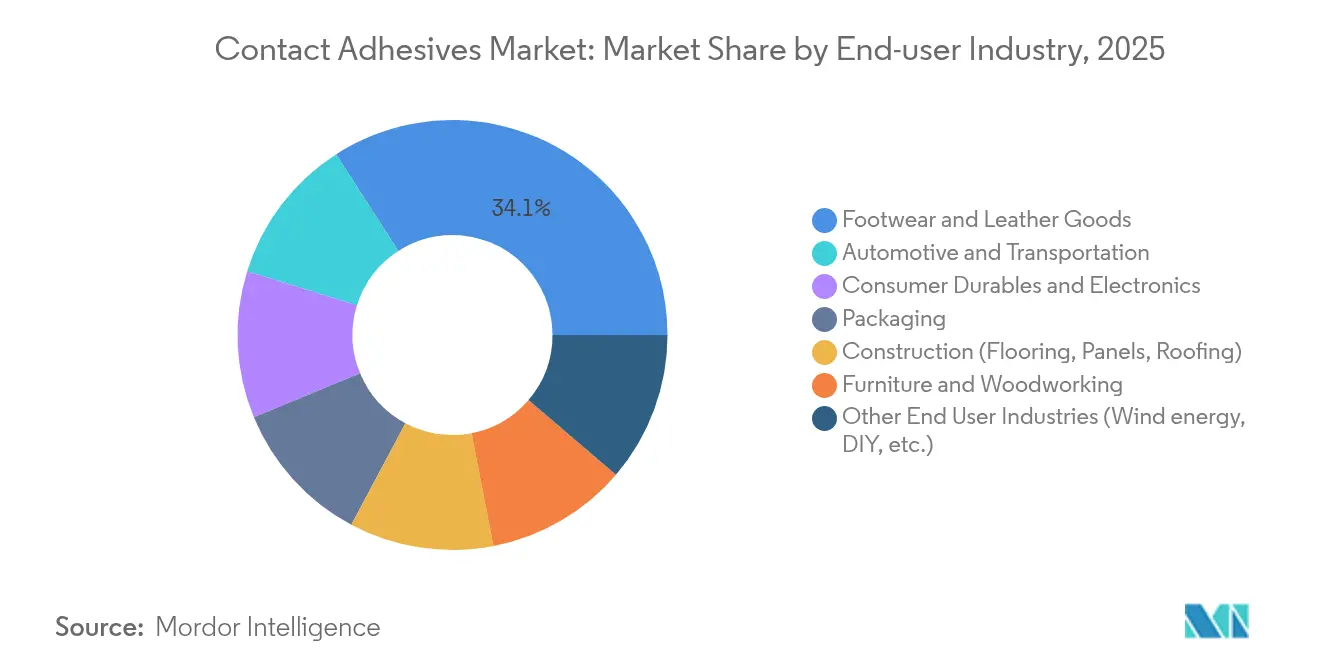

- Par secteur d'utilisation finale, la chaussure et la maroquinerie représentaient 34,10 % de la taille du marché des adhésifs de contact en 2025 et progressent à un CAGR de 4,75 % jusqu'en 2031.

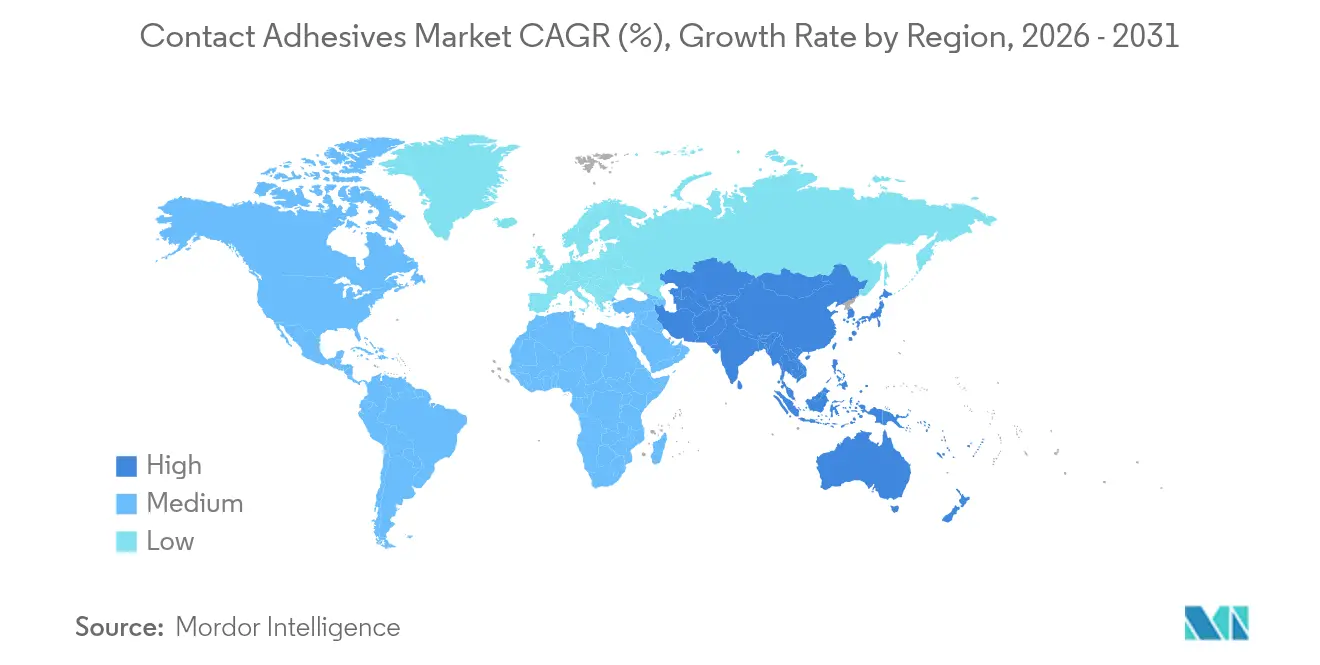

- Par géographie, l'Asie-Pacifique représentait 59,10 % de la taille du marché des adhésifs de contact en 2025 et devrait croître à un CAGR de 4,92 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des adhésifs de contact

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Transition vers des systèmes à base d'eau à faible teneur en COV | +1.2% | Mondial, plus marqué en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Essor du mobilier modulaire et des aménagements intérieurs | +0.8% | Mondial, élevé dans les centres urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Intégration de lignes de distribution d'adhésifs robotisées dans les usines de chaussures asiatiques | +0.6% | Cœur Asie-Pacifique, extension vers l'Amérique latine | Moyen terme (2-4 ans) |

| Demande de réparation des pales d'éoliennes | +0.4% | Mondial, gains précoces en Europe, en Amérique du Nord et en Chine | Long terme (≥ 4 ans) |

| Collage pour l'isolation thermique à l'intérieur des blocs de batteries de véhicules électriques | +0.7% | Mondial, plus marqué en Chine, en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Transition vers des systèmes à base d'eau à faible teneur en COV

L'élan réglementaire remodèle les stratégies de formulation, car le durcissement des plafonds de COV en Californie et les limites nationales canadiennes de 2024 poussent les fabricants vers des produits à base d'eau[1]Gouvernement du Canada, « Règlement sur les limites de concentration en composés organiques volatils pour certains produits », canada.ca. L'économie favorise désormais la production à grande échelle de grades sans solvant répondant à plusieurs juridictions avec une seule formule. Les restrictions américaines proposées sur la N-méthylpyrrolidone à une concentration de 45 % pour les adhésifs grand public réduisent encore davantage la palette de solvants, orientant la recherche et le développement vers des chimies entièrement à base d'eau. Des lancements de produits tels que le 3M Fastbond 1049 démontrent que le marché des adhésifs de contact peut atteindre les critères de performance sans supports solvantés. En conséquence, les fournisseurs anticipent des primes de prix progressives pour les grades conformes et une adoption plus large dans les usines asiatiques sensibles aux coûts, à mesure que les formulations atteignent la parité en termes de temps ouvert et de résistance à l'état frais.

Essor du mobilier modulaire et des aménagements intérieurs

La densification urbaine et les espaces de travail hybrides stimulent les techniques de construction modulaire qui favorisent l'assemblage par adhésif plutôt que par fixations mécaniques. Les solutions adhésives réduisent le poids, améliorent l'esthétique et raccourcissent le temps d'installation, s'alignant sur les cycles de construction résidentielle et commerciale accélérés de l'Asie-Pacifique. Les projets qui s'appuient sur des panneaux préfinis et des composites légers spécifient souvent des adhésifs de contact pour leur forte prise initiale, permettant une pose verticale sans serrage. La tendance modulaire améliore également la circularité, car les composants collés peuvent être retirés proprement pour être réutilisés ou recyclés. Ensemble, ces facteurs augmentent la demande à court terme sur le marché des adhésifs de contact d'environ 0,8 point de pourcentage.

Intégration de lignes de distribution d'adhésifs robotisées dans les usines de chaussures asiatiques

L'automatisation assure une géométrie de cordon constante, réduit les taux de rebut de 40 % et diminue les dépenses de main-d'œuvre de moitié au Vietnam, en Thaïlande et en Indonésie, qui produisent collectivement plus de la moitié des chaussures de sport mondiales. Le centre d'application Henkel de Bien Hoa illustre comment les fournisseurs proposent désormais des robots, des systèmes de vision et des adhésifs en packages clés en main. Les robots s'adaptent également aux grades à base d'eau dont la viscosité et le temps ouvert diffèrent sensiblement des variantes solvantées, réduisant la courbe d'apprentissage pour les transitions imposées par la réglementation. Cette modernisation technologique ajoute 0,6 point de pourcentage au CAGR à moyen terme du marché des adhésifs de contact.

Demande de réparation des pales d'éoliennes

Les parcs éoliens de première génération sortent de garantie et nécessitent des réparations de bord d'attaque qui doivent résister aux cycles gel-dégel, aux embruns salins et à l'exposition aux UV. La dégradation des adhésifs est devenue un mode de défaillance primaire, créant une demande pour des produits à haut module et tolérants à l'humidité tels que le SikaPower 830. Des recherches suggèrent qu'une absorption contrôlée de l'humidité peut accélérer la cinétique de durcissement, réduisant ainsi les temps d'arrêt pour réparation.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières | -0.9% | Mondial, plus marqué dans les marchés Asie-Pacifique sensibles aux coûts | Court terme (≤ 2 ans) |

| Réglementations strictes sur les COV et l'inflammabilité | -0.6% | Amérique du Nord et UE, extension vers l'Asie-Pacifique orientée à l'exportation | Moyen terme (2-4 ans) |

| Perturbations mondiales de l'approvisionnement en monomère de chloroprène | -0.7% | Mondial, aigu dans les applications dépendantes du néoprène | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières

Les prix du propylène de qualité polymère, du chloroprène et du caoutchouc naturel ont fortement fluctué en raison de réductions d'approvisionnement, d'événements météorologiques et de goulets d'étranglement logistiques. Les petits producteurs sont les plus touchés car ils n'ont pas le levier nécessaire pour obtenir des contrats d'approvisionnement à long terme. La rentabilité de l'éthylène et du propylène reste faible en Asie, décourageant le réinvestissement et augmentant le risque de nouvelles hausses de coûts. Les stocks tampons et le double approvisionnement offrent un soulagement partiel, mais les décisions d'investissement pour de nouvelles capacités sur le marché des adhésifs de contact sont retardées dans un contexte d'incertitude.

Réglementations strictes sur les COV et l'inflammabilité

Les larges restrictions européennes à venir sur les substances per- et polyfluoroalkylées (PFAS) et les limites de formaldéhyde au titre de l'annexe XVII du règlement REACH, en vigueur à partir d'août 2026, imposent une reformulation extensive et des tests supplémentaires[2]TÜV SÜD, « Limites d'émission de formaldéhyde au titre de l'annexe XVII du règlement REACH », tuvsud.com. L'interdiction par l'Agence de protection de l'environnement des États-Unis du trichloroéthylène et des composés de perchloroéthylène impose ces obligations. La conformité favorise les multinationales dotées d'équipes réglementaires dédiées, creusant l'écart concurrentiel et réduisant de 0,6 point de pourcentage le CAGR du marché des adhésifs de contact à moyen terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : la domination des systèmes à base de solvant face au défi des systèmes à base d'eau

Les systèmes à base de solvant ont conservé 75,50 % du marché des adhésifs de contact en 2025, grâce à une flexibilité de temps ouvert inégalée et à une forte prise initiale. Les lignes de production de chaussures, par exemple, s'appuient sur une prise rapide qui maintient un débit d'assemblage élevé. Pourtant, les grades à base d'eau croissent à un CAGR de 4,85 % en raison des réglementations sur les COV et des avancées dans l'émulsification des résines qui réduisent l'écart de performance. La dernière réglementation californienne sur les produits de consommation et le plafond canadien de COV de 2024 accélèrent les efforts de normalisation mondiale vers des solutions sans solvant.

Les chimies thermofusibles et réactives jouent des rôles de niche là où la résistance à la température ou la prise instantanée l'emportent sur le coût. Des fournisseurs tels que 3M annoncent désormais des gammes entièrement sans solvant qui égalent les anciennes formulations au chloroprène en résistance au pelage, prouvant que la convergence technologique est réalisable. Sur la période de prévision, la taille du marché des adhésifs de contact pour les formulations à base d'eau devrait atteindre 520 millions USD, reflétant une substitution régulière dans les régions réglementées.

Par polymère : résilience du polychloroprène malgré les défis d'approvisionnement

Le polychloroprène représentait 59,65 % du marché des adhésifs de contact en 2025 grâce à sa résistance chimique et à son élasticité équilibrée. Une croissance de 4,8 % jusqu'en 2031 souligne la pérennité du polymère malgré des chocs d'approvisionnement épisodiques. Le caoutchouc styrène-butadiène répond aux applications à moindre coût avec des exigences de performance moins élevées, tandis que les copolymères acryliques gagnent du terrain pour les surfaces exposées aux UV. Les grades polyuréthane offrent une résistance aux chocs supérieure adaptée aux stratifiés structurels dans les pales d'éoliennes et les bacs de batteries de véhicules électriques. Les récents essais pilotes de Henkel sur des alternatives bio-sourcées au néoprène indiquent la première exploration commerciale sérieuse de substituts plus écologiques.

Par secteur d'utilisation finale : le leadership de la chaussure stimule la fabrication asiatique

Le segment de la chaussure et de la maroquinerie a conservé 34,10 % du marché des adhésifs de contact en 2025, progressant à 4,75 % jusqu'en 2031. Les sous-traitants asiatiques développent des lignes de distribution d'adhésifs robotisées qui améliorent la qualité de 40 % et réduisent les déchets de matériaux. L'électronique grand public suit, grâce à la hausse des volumes unitaires de tablettes, d'ordinateurs portables et d'appareils pliables qui nécessitent un collage en film mince avec une dissipation thermique contrôlée. Les applications d'emballage se tournent vers des grades sans solvant conformes aux engagements de durabilité des propriétaires de marques. L'adoption dans l'automobile se concentre sur l'isolation thermique des blocs de batteries et l'allègement des intérieurs, deux domaines appelés à porter l'utilisation d'adhésifs par véhicule au-delà de 2 kg d'ici 2030. La construction reste un consommateur régulier d'adhésifs de contact pour les revêtements de sol, les cloisons et les membranes de toiture, notamment dans les économies en urbanisation rapide.

Analyse géographique

L'Asie-Pacifique détenait 59,10 % du marché des adhésifs de contact en 2025 et devrait afficher un CAGR de 4,92 %, porté par la base manufacturière diversifiée de la Chine et la politique indienne de substitution aux importations impulsée par le gouvernement. Le Vietnam, la Thaïlande et l'Indonésie investissent massivement dans des usines intelligentes pour les chaussures de sport, stimulant la demande régionale de formulations précises à faible teneur en COV. Malgré une volatilité périodique des matières premières, la proximité des producteurs de résines maintient des coûts à destination favorables par rapport aux importations vers l'Europe ou l'Amérique du Nord.

L'Amérique du Nord maintient une demande robuste ancrée dans la production de véhicules électriques et des normes environnementales strictes. Les constructeurs automobiles spécifient de plus en plus des adhésifs à base d'eau pour obtenir des crédits dans le cadre du programme américain de transport propre avancé, augmentant l'adoption nord-américaine de grades conformes. Les fournisseurs régionaux s'appuient sur de solides positions en matière de propriété intellectuelle pour imposer des primes de prix, améliorant les marges même si les volumes de ventes croissent à un rythme modéré.

Le marché mature de l'Europe se distingue par son leadership réglementaire. Les larges restrictions sur les PFAS et le formaldéhyde au titre du règlement REACH entraînent des cycles de reformulation accélérés. L'Europe abrite également un important parc de pales d'éoliennes entrant désormais dans leur phase de réparation, plaçant les adhésifs de contact spécialisés en demande régulière.

L'Amérique du Sud, le Moyen-Orient et l'Afrique offrent des opportunités de marché émergent liées à la construction résidentielle et à la fabrication légère. La volatilité des devises reste un frein, mais les gouvernements régionaux déploient des zones industrielles avec des incitations fiscales susceptibles d'attirer des transformateurs d'adhésifs.

Paysage concurrentiel

Le marché présente une fragmentation modérée. Les portefeuilles de produits évoluent vers des technologies à base d'eau et bio-sourcées pour anticiper le durcissement des réglementations sur les COV et les PFAS. Les grands acteurs tirent parti de leur échelle pour déployer des formulations harmonisées à l'échelle mondiale qui simplifient la qualification pour les clients multinationaux. Les challengers régionaux se concentrent sur des opportunités de niche telles que les alternatives néoprène à faible coût ou les grades adaptés au climat pour les marchés équatoriaux. Certains fournisseurs chinois ont commencé à exporter des systèmes de distribution robotisés clés en main associés à des adhésifs propriétaires, concurrençant ainsi sur le coût total de possession.

Leaders du secteur des adhésifs de contact

Henkel AG & Co. KGaA

Sika AG

3M

H.B. Fuller Company

Arkema (Bostik)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Novembre 2024 : Henkel et Celanese ont collaboré pour produire des adhésifs à base d'eau utilisant du monomère d'acétate de vinyle issu de la capture de carbone pour des applications d'emballage durable dans le papier et le carton, le commerce électronique et l'étiquetage.

- Juin 2024 : Saint-Gobain a acquis FOSROC, basé à Dubaï, pour 1,025 milliard USD, élargissant son empreinte dans les produits chimiques de construction dans 73 pays.

Portée du rapport mondial sur le marché des adhésifs de contact

La portée du rapport sur le marché des adhésifs de contact comprend :

| À base d'eau |

| À base de solvant |

| Autres |

| Polychloroprène (néoprène) |

| Caoutchouc styrène-butadiène (SBR) |

| Copolymères acryliques |

| Polyuréthane |

| Nitrile et autres |

| Biens de consommation durables et électronique |

| Emballage |

| Automobile et transport |

| Mobilier et travail du bois |

| Chaussure et maroquinerie |

| Construction (revêtements de sol, panneaux, toiture) |

| Autres secteurs d'utilisation finale (énergie éolienne, bricolage, etc.) |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par technologie | À base d'eau | |

| À base de solvant | ||

| Autres | ||

| Par polymère | Polychloroprène (néoprène) | |

| Caoutchouc styrène-butadiène (SBR) | ||

| Copolymères acryliques | ||

| Polyuréthane | ||

| Nitrile et autres | ||

| Par secteur d'utilisation finale | Biens de consommation durables et électronique | |

| Emballage | ||

| Automobile et transport | ||

| Mobilier et travail du bois | ||

| Chaussure et maroquinerie | ||

| Construction (revêtements de sol, panneaux, toiture) | ||

| Autres secteurs d'utilisation finale (énergie éolienne, bricolage, etc.) | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché mondial des adhésifs de contact ?

Le marché est évalué à 3,11 milliards USD en 2026 et devrait atteindre 3,83 milliards USD d'ici 2031.

Quel est le taux de croissance attendu du marché des adhésifs de contact jusqu'en 2031 ?

Le marché devrait croître à un taux de croissance annuel composé (CAGR) de 4,28 % de 2026 à 2031.

Quel segment technologique domine le marché des adhésifs de contact ?

Les systèmes à base de solvant détenaient une part de revenus de 75,50 % en 2025, restant la technologie dominante malgré la demande croissante d'alternatives à base d'eau à faible teneur en COV.

Pourquoi les adhésifs de contact à base d'eau gagnent-ils du terrain ?

Des réglementations plus strictes sur les COV dans des régions telles que l'Amérique du Nord et l'UE accélèrent l'adoption de formulations à base d'eau qui réduisent les émissions sans sacrifier les performances.

Quel secteur d'utilisation finale représente la plus grande part de marché ?

La chaussure et la maroquinerie arrivent en tête avec une part de 34,10 % en 2025, soutenues par l'automatisation croissante dans les usines de fabrication asiatiques.

Dernière mise à jour de la page le: