Taille et parts du marché des antiacides

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.30 Milliards de dollars |

| Taille du Marché (2031) | 8.65 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.45% CAGR |

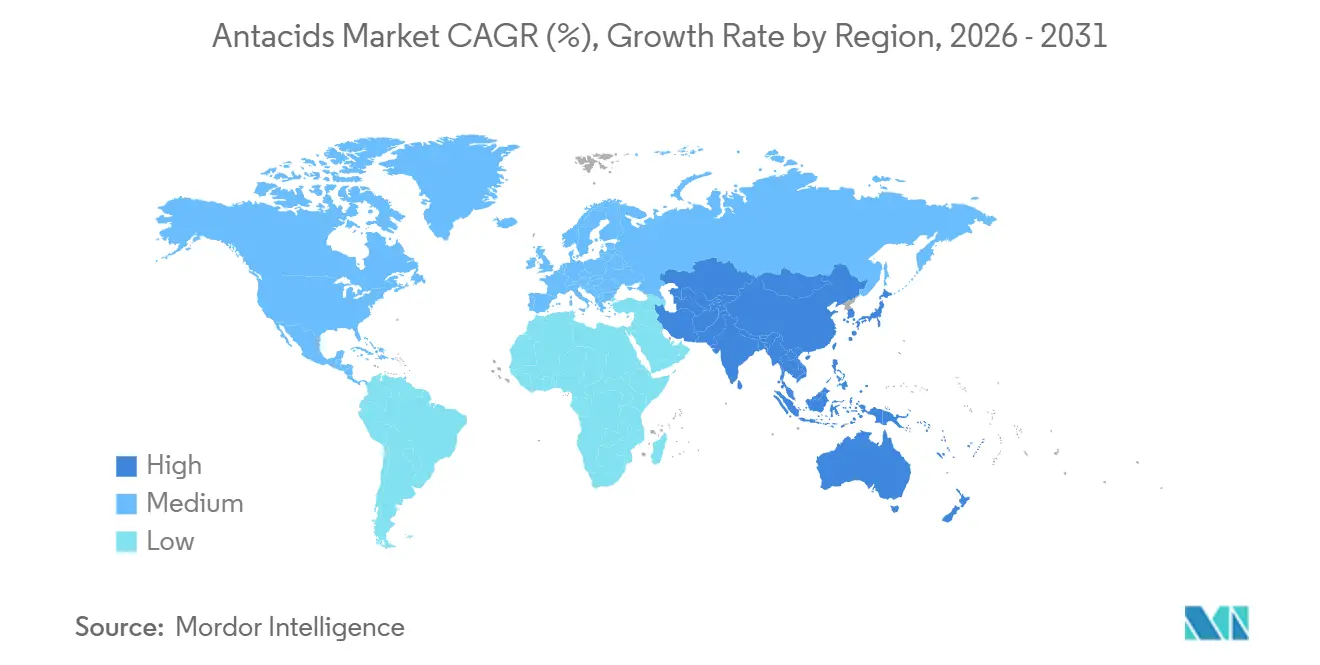

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

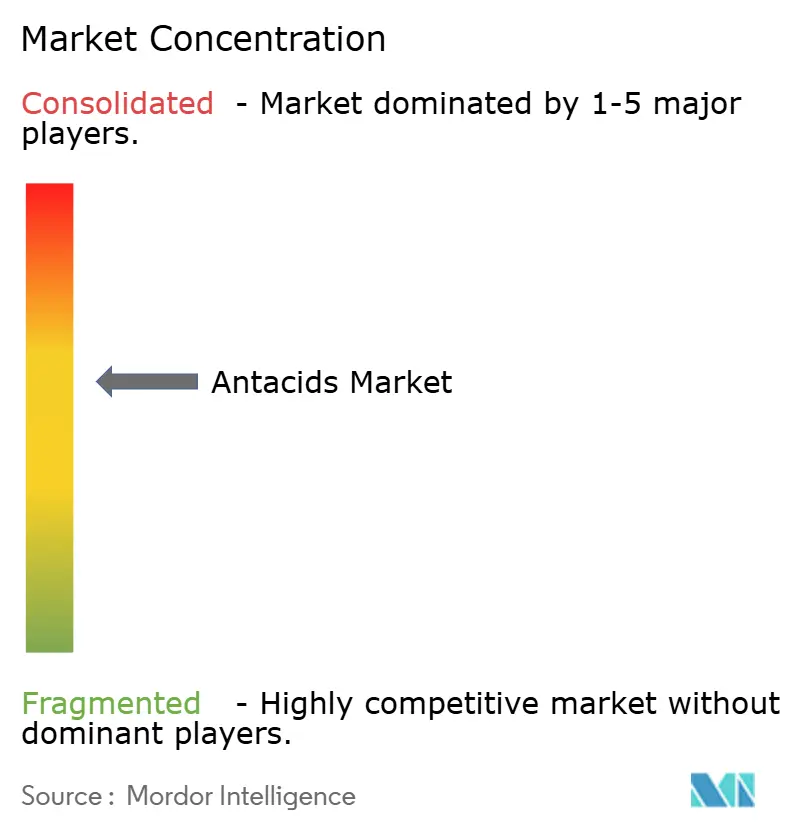

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des antiacides par Mordor Intelligence

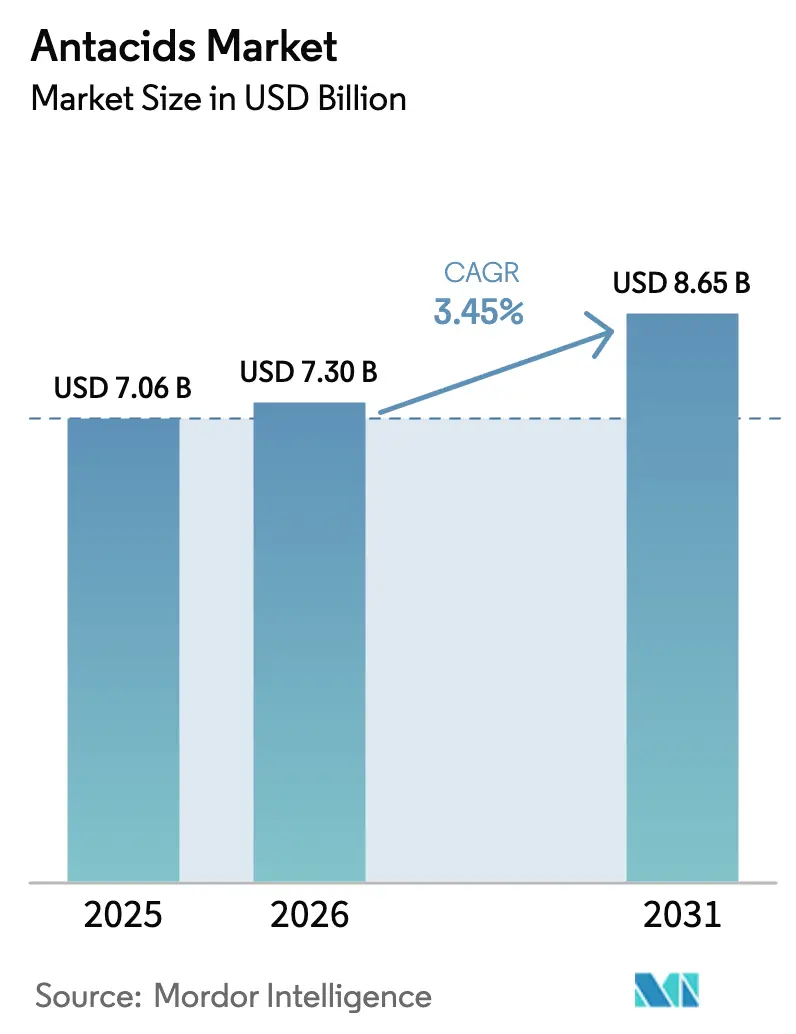

La taille du marché des antiacides devrait s'étendre de 7,06 milliards USD en 2025 et 7,30 milliards USD en 2026 à 8,65 milliards USD d'ici 2031, enregistrant un TCAC de 3,45 % entre 2026 et 2031.

Les chiffres soulignent une catégorie qui croît grâce à des améliorations de formulation plutôt qu'à une hausse des volumes, mais la taille sous-jacente du marché des antiacides reste résiliente face aux alternatives sur ordonnance. La demande constante est soutenue par le vieillissement des populations, l'élargissement de l'accès au commerce électronique et l'adoption rapide de produits à base d'alginate qui promettent une protection mécanique contre le reflux sans médicament. Les pharmacies de détail génèrent encore la majorité des ventes unitaires, mais Amazon Pharmacy et d'autres vitrines numériques font évoluer les attentes des consommateurs vers le réapprovisionnement automatique et la livraison le jour même, incitant les acteurs établis à revoir leurs chaînes d'approvisionnement. L'innovation en matière d'ingrédients favorise les substituts au carbonate de calcium à étiquette propre, tandis que les formats gummies et capsules molles transforment un remède autrefois utilitaire en article de style de vie. L'intensité concurrentielle est modérée, car les cinq plus grandes entreprises contrôlent environ la moitié du marché des antiacides, laissant de la place aux spécialistes régionaux et aux challengers en ligne pour cibler des niches sensibles aux prix.

Principaux enseignements du rapport

- Par principe actif, le carbonate de calcium a conservé 35,53 % de la part du marché des antiacides en 2025, tandis que les alginates constituent la classe à la croissance la plus rapide avec un TCAC de 8,85 % jusqu'en 2031.

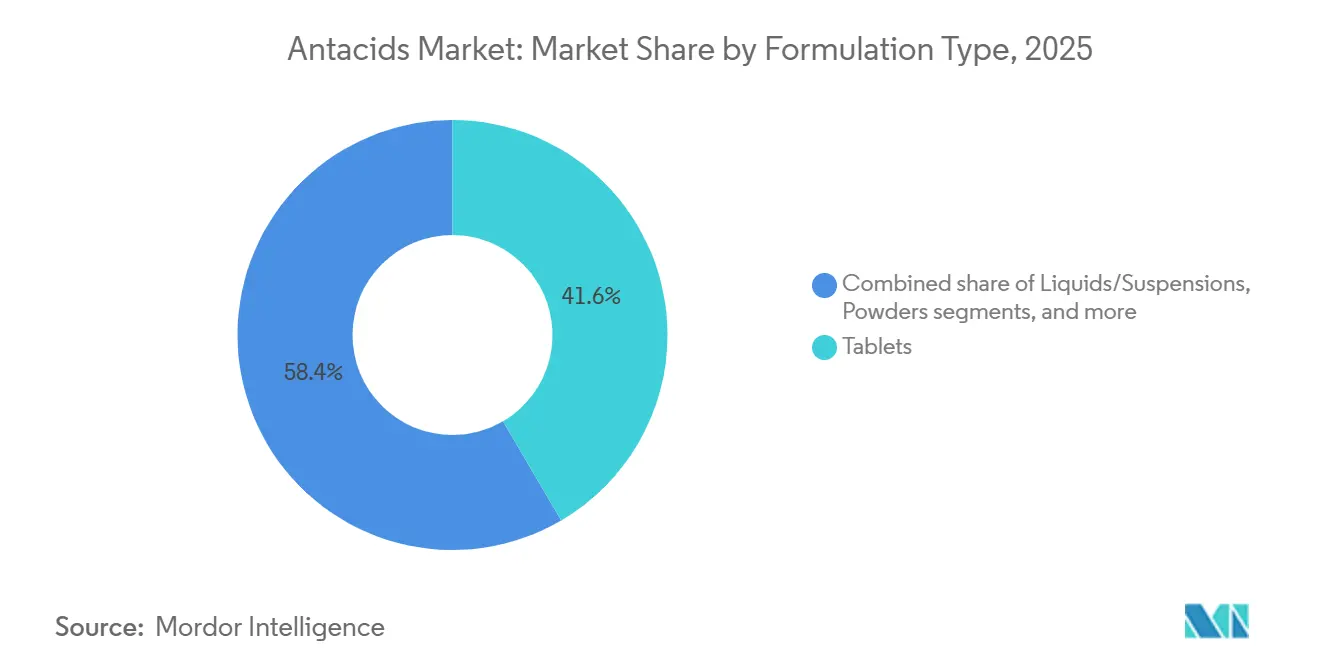

- Par formulation, les comprimés ont dominé avec 41,56 % des revenus en 2025, tandis que les gummies et les capsules molles à croquer progressent à un TCAC de 9,25 % jusqu'en 2031.

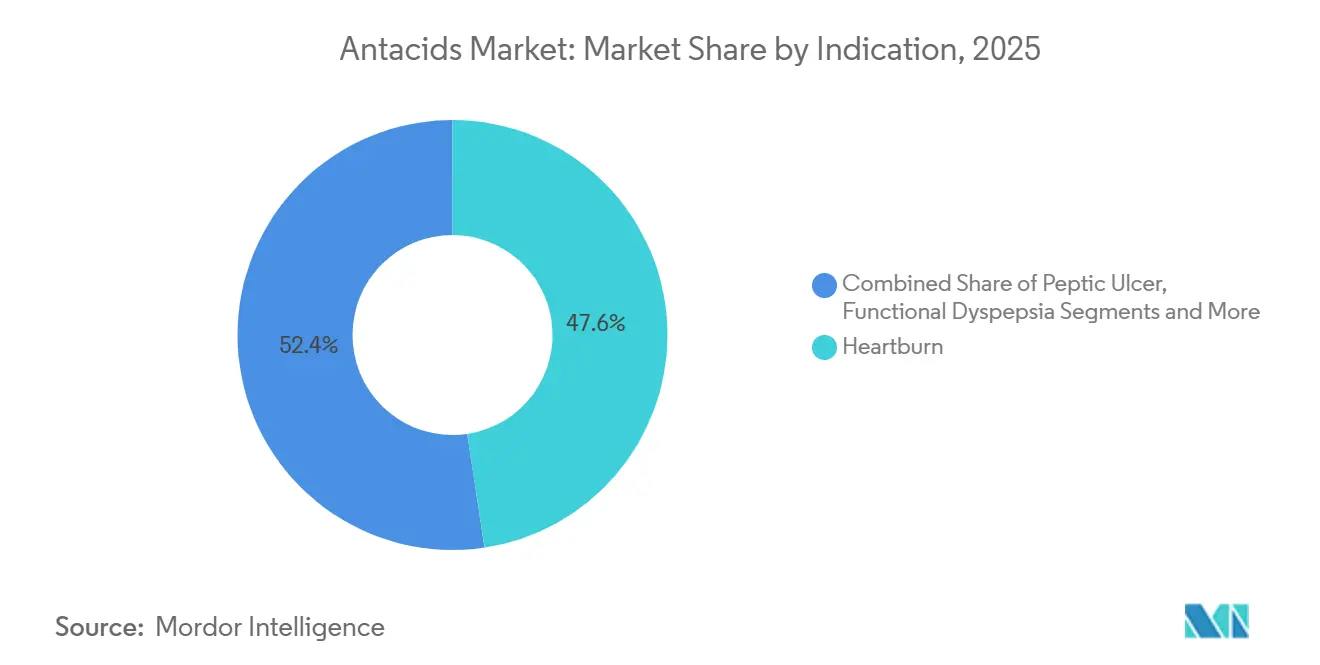

- Par indication, les brûlures d'estomac représentaient 47,63 % du volume en 2025 ; la dyspepsie fonctionnelle se développe le plus rapidement avec un TCAC de 9,27 %.

- Par canal de distribution, les pharmacies de détail ont capté 53,63 % des ventes de 2025, tandis que le commerce électronique progresse à un TCAC de 12,11 %.

- Par géographie, l'Amérique du Nord représentait 39,53 % des revenus de 2025, mais l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 9,51 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des antiacides

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Vieillissement de la population et augmentation de l'incidence des troubles gastro-intestinaux | +0.8% | Mondial, notamment le Japon, l'Europe occidentale, l'Amérique du Nord | Long terme (≥ 4 ans) |

| Mauvaises habitudes alimentaires et modes de vie sédentaires | +0.7% | Cœur de l'Asie-Pacifique, extension vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Accessibilité des médicaments sans ordonnance et culture de l'automédication | +0.6% | Amérique du Nord, Europe occidentale, Asie-Pacifique urbaine | Court terme (≤ 2 ans) |

| Expansion des pharmacies de détail et des canaux de commerce électronique | +0.9% | Mondial, premiers acteurs aux États-Unis, au Royaume-Uni, en Australie | Moyen terme (2-4 ans) |

| Recherche et développement de combinaisons axées sur le microbiome | +0.3% | Amérique du Nord, Union européenne | Long terme (≥ 4 ans) |

| Partenariats de suivi numérique des symptômes gastro-intestinaux | +0.2% | Amérique du Nord, certaines métropoles d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Vieillissement de la population et augmentation de l'incidence des troubles gastro-intestinaux

Les adultes âgés de 65 ans et plus représenteront 16 % des habitants de la planète d'ici 2030, et cette tranche démographique souffre de reflux gastro-œsophagien à un taux presque deux fois supérieur à celui des cohortes plus jeunes, ce qui en fait des acheteurs habituels sur le marché des antiacides. Le Japon compte déjà plus de 29 % de sa population dans la tranche des seniors, et la consommation d'antiacides par habitant y dépasse celle de tous les autres pays. Des économies européennes comme l'Italie et l'Allemagne atteindront des parts de seniors d'environ 28 % d'ici 2031, maintenant une demande de base même si les inhibiteurs de la pompe à protons (IPP) sur ordonnance traitent le reflux chronique. Les fabricants répondent avec des liquides à faible teneur en sodium adaptés à la gestion de l'hypertension et avec des packs groupés associant antiacides et nutriments pour la santé osseuse. Collectivement, les vents démographiques favorables garantissent une part fiable du marché des antiacides sur le long terme.

Mauvaises habitudes alimentaires et modes de vie sédentaires

L'urbanisation en Asie-Pacifique amplifie la consommation d'aliments de commodité riches en graisses, faisant augmenter l'incidence des brûlures d'estomac et générant une nouvelle demande sur le marché des antiacides. Les taux d'obésité en Chine sont en passe de dépasser 14 % d'ici 2025, tandis que les plus grandes villes indiennes enregistrent une prévalence de la dyspepsie fonctionnelle proche de 20 %. Les producteurs ont une opportunité inexploitée de localiser les formulations — comme l'ajout de démucilagineuses à base de plantes utiles contre les cuisines épicées — mais la plupart des marques continuent d'exporter des références mondiales sans adaptation régionale, laissant de la place aux challengers nationaux.

Accessibilité des médicaments sans ordonnance et culture de l'automédication

La libéralisation des comptoirs de pharmacie permet aux consommateurs de traiter eux-mêmes les brûlures d'estomac épisodiques sans consulter un médecin, soutenant une prise en charge rapide pour le marché des antiacides en Amérique du Nord et dans une grande partie de l'Europe occidentale. La Chine a simplifié les approbations de médicaments sans ordonnance en 2024, accélérant les lancements multinationaux, tandis que l'Inde maintient un conseil pharmaceutique obligatoire pour certaines formulations, modérant la croissance mais encourageant l'introduction de références premium.[1]Administration nationale des produits médicaux, "Avis sur la réforme de l'enregistrement des médicaments sans ordonnance," nmpa.gov.cn.

Recherche et développement de combinaisons axées sur le microbiome

De nouvelles recherches établissant un lien entre la suppression acide à long terme et la dysbiose ont accéléré les dépôts de brevets associant des alginates à des probiotiques. Bien que les preuves en soient encore à un stade précoce, les principaux fournisseurs considèrent les allégations relatives au microbiome comme un levier de premiumisation au sein du marché des antiacides.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Passage aux inhibiteurs de la pompe à protons et aux antagonistes H2 | -0.9% | Mondial, plus aigu en Amérique du Nord et en Europe occidentale | Court terme (≤ 2 ans) |

| Préoccupations de sécurité liées à l'utilisation chronique d'antiacides | -0.4% | Amérique du Nord, Union européenne | Moyen terme (2-4 ans) |

| Approvisionnement volatile en matières premières minérales | -0.3% | Mondial, approvisionnement concentré en Chine | Moyen terme (2-4 ans) |

| Examen de l'empreinte en aluminium sous l'angle environnemental, social et de gouvernance | -0.2% | Union européenne, Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Passage aux inhibiteurs de la pompe à protons et aux antagonistes H2

Les inhibiteurs de la pompe à protons aux États-Unis dépassent 4 milliards USD de ventes au détail annuelles, reflétant la préférence des médecins pour la suppression acide en une prise quotidienne et plafonnant les gains de volume potentiels pour le marché des antiacides. Cependant, les préoccupations croissantes concernant l'utilisation chronique des inhibiteurs de la pompe à protons incitent certains patients à revenir vers les antiacides intermittents, créant une compensation partielle.

Préoccupations de sécurité liées à l'utilisation chronique d'antiacides

Les produits à base de magnésium présentent un risque d'hypermagnésémie chez les utilisateurs souffrant d'insuffisance rénale, et le carbonate de calcium à forte dose peut provoquer le syndrome lait-alcali, incitant les consommateurs attentifs aux étiquettes à rechercher des alternatives à faible dose ou non systémiques et freinant la croissance sur le marché des antiacides[2]FDA des États-Unis, "Communications sur la sécurité des médicaments pour les antiacides," fda.gov.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de formulation : les gummies redéfinissent les préférences posologiques

La taille du marché des antiacides pour les comprimés a atteint 41,56 % des revenus en 2025, tandis que les gummies et les capsules molles à croquer progressent à un TCAC de 9,25 %, le plus rapide de cette segmentation. Les gummies bénéficient de textures confiseries et de la possibilité d'incorporer de la mélatonine favorisant le sommeil, recadrant l'utilisation des antiacides dans le cadre d'une routine nocturne plus large. Pendant ce temps, les liquides progressent à 7,7 % à mesure que les cohortes pédiatriques et gériatriques s'élargissent. Les poudres et les effervescents restent modestes mais stables, appréciés pour leur action rapide par les voyageurs et les sportifs.

Les liquides font face à des pressions logistiques en raison d'un emballage plus lourd et plus fragile, mais leur palatabilité s'améliore lorsque les fabricants emploient une technologie de masquage du goût. Les comprimés traditionnels conserveront probablement la plus grande part du marché des antiacides, mais leur domination s'érode à mesure que les millennials et la génération Z atteignent une prévalence plus élevée de symptômes gastriques et importent leurs préférences pour les gummies des catégories de compléments adjacentes.

Par type de principe actif : les alginates gagnent en crédibilité clinique

Le carbonate de calcium a représenté 35,53 % des revenus de 2025 grâce à son double avantage de neutraliser l'acide et d'apporter du calcium alimentaire, mais les alginates constituent le moteur de croissance remarquable avec un TCAC de 8,85 %. Le mécanisme de formation de radeau résonne auprès des consommateurs recherchant des solutions sans médicament et différencie des marques telles que Gaviscon. Les composés de magnésium et d'aluminium maintiennent un statut intermédiaire mais font face à des perceptions de sécurité qui limitent une utilisation répétée intensive. Le bicarbonate de sodium reste un choix économique, utile pour un soulagement rapide et épisodique, mais limité par sa teneur élevée en sodium.

Les produits combinés mélangent le calcium avec de l'hydroxyde de magnésium ou ajoutent du siméticone pour lutter contre les ballonnements, séduisant les personnes souffrant de dyspepsie fonctionnelle. Le coût des matières premières est le principal frein au déploiement des alginates, car l'alginate de sodium de qualité pharmaceutique se négocie avec une prime de 50 % par rapport aux sels de carbonate, mais les campagnes éducatives et l'approbation croissante des cliniciens commencent à justifier le différentiel de prix au sein du marché des antiacides.

Par indication : la dyspepsie fonctionnelle émerge de l'ombre du RGO

Les brûlures d'estomac ont dominé 47,63 % des achats de 2025, mais la dyspepsie fonctionnelle gagne des parts à un TCAC de 9,27 % à mesure que les directives Rome IV encouragent une thérapie spécifique aux symptômes. Les patients signalant une satiété précoce et des ballonnements répondent mieux aux formulations combinant des antiacides avec du siméticone ou des carminatifs à base de plantes, un domaine largement ignoré par les marques grand public.

Les personnes souffrant de RGO passent souvent aux inhibiteurs de la pompe à protons sur ordonnance, plafonnant l'opportunité du marché des antiacides dans les cas chroniques, tandis que la maladie ulcéreuse peptique occupe désormais une niche mineure en raison des programmes d'éradication d'Helicobacter pylori. La marge de croissance dépend de la capacité des spécialistes du marketing à recadrer les antiacides comme une première réponse aux inconforts gastro-intestinaux supérieurs complexes plutôt qu'un remède étroit contre les brûlures d'estomac.

Par canal de distribution : le commerce électronique perturbe la domination des pharmacies de détail

Les pharmacies de détail ont capté 53,63 % des ventes de 2025, mais les vitrines en ligne se développent à un TCAC de 12,11 % grâce à la facilité de réapprovisionnement et aux améliorations de la livraison du dernier kilomètre. Les clients abonnés affichent des dépenses annuelles supérieures de 25 % à celles des acheteurs ponctuels, une mesure qui stimule les valorisations des marques pour les entrants en vente directe aux consommateurs.

Les pharmacies hospitalières restent une niche, couvrant les transitions des patients hospitalisés depuis les inhibiteurs de la pompe à protons intraveineux. Les épiceries, supermarchés et hubs de voyage représentent le solde, offrant des contextes d'achat impulsif que les canaux numériques ne peuvent pas reproduire. Les acteurs établis répondent avec des programmes omnicanaux intégrant des points de fidélité et le retrait en bordure de trottoir, mais les marges se resserrent à mesure que les coûts d'exécution s'accumulent.

Analyse géographique

L'Amérique du Nord, avec 39,53 % des revenus de 2025, reste le plus grand territoire du marché des antiacides en raison des taux élevés d'automédication et de la rapidité de changement de produit lors de l'apparition des symptômes. Les volumes unitaires plafonnent à mesure que les grands utilisateurs d'inhibiteurs de la pompe à protons émergent, mais les lancements de gummies et à étiquette propre compensent l'attrition. Le Canada et le Mexique se développent à des taux à un chiffre moyen à mesure que le commerce électronique transfrontalier introduit des références américaines dans des environnements de vente au détail auparavant isolés.

L'Asie-Pacifique est le moteur de croissance remarquable, avec des prévisions d'ajout de près de 1 milliard USD de ventes supplémentaires d'ici 2031 à un TCAC de 9,51 %. Le profil de vieillissement sans précédent du Japon propulse les liquides et les variantes à faible teneur en sodium, tandis que les règles simplifiées de vente sans ordonnance en Chine raccourcissent les cycles de lancement pour les acteurs étrangers et nationaux. L'Inde illustre la divergence urbaine-rurale : la prévalence de la dyspepsie dans les métropoles atteint 20 %, mais les consommateurs ruraux sensibles aux prix se tournent vers les poudres génériques.

L'Europe se situe entre les deux, confrontée à un étiquetage strict de l'Agence européenne des médicaments et au remboursement généralisé des inhibiteurs de la pompe à protons. Le Royaume-Uni suit un protocole par étapes qui commence par des modifications du mode de vie et des antiacides, assurant une demande de base. Les complexités douanières liées au Brexit font augmenter les coûts d'importation, incitant certaines entreprises à régionaliser leur production.

Le Moyen-Orient, l'Afrique et l'Amérique du Sud contribuent ensemble à une part modeste mais croissante. Les nations du Conseil de coopération du Golfe affichent des taux d'obésité supérieurs à 30 %, stimulant les plaintes de brûlures d'estomac, mais l'infrastructure du commerce électronique est encore en développement. Le Brésil et l'Argentine restent volatils ; les fluctuations monétaires poussent les acheteurs vers des produits à marque de distributeur, favorisant les fabricants sous contrat locaux.

Paysage concurrentiel

Le marché des antiacides présente une consolidation modérée : Haleon, Bayer, Sanofi et d'autres captent une part significative des revenus de 2025, laissant une marge de manœuvre ample pour les perturbateurs régionaux et numériques. Haleon se distingue grâce à des franchises multiformats telles que TUMS, Rolaids et ENO et a mis en avant une croissance de 3,8 % dans le domaine de la santé digestive lors de son appel aux investisseurs du troisième trimestre 2024[3]Haleon, "Transcription de l'appel aux résultats du T3 2024," haleon.com. Le Gaviscon à base d'alginate de Reckitt maintient des primes de prix au Royaume-Uni et en Australie mais est en retrait en Amérique du Nord.

Les gammes à marque de distributeur de Perrigo et Akums représentent près d'un quart des ventes unitaires, exerçant une influence particulière sur les marchés sensibles aux prix. Les entrants axés sur le numérique comme Wonderbelly ciblent les millennials avec des récits à étiquette propre et une distribution via le commerce social, bien que le chiffre d'affaires combiné reste inférieur à 50 millions USD. Les partenariats technologiques sont naissants ; aucun fabricant ne détient d'exclusivité avec des plateformes de télémédecine, mais des projets pilotes suggèrent que les références algorithmiques pourraient devenir un levier de demande influent.

Les lacunes en matière d'innovation comprennent les mélanges spécifiques à la dyspepsie fonctionnelle et les combinaisons validées favorables au microbiome. Ces deux domaines attendent un soutien clinique solide, offrant aux acteurs établis une voie de différenciation s'ils peuvent faire progresser les preuves du stade pilote à la publication.

Leaders du secteur des antiacides

Sanofi S.A

Bayer AG

Haleon Plc

Sun Pharmaceutical Industries Ltd.

Johnson & Johnson (Kenvue)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : Mankind Pharma a lancé une campagne nationale pour la fête de l'indépendance promouvant Gas-O-Fast comme remède digestif d'ingénierie locale.

- Juillet 2025 : Abbott a introduit Digene Insta On The Go, un sachet stick sans eau promettant un soulagement des symptômes en deux secondes pour les consommateurs actifs.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché mondial des antiacides comme la valeur des ventes au détail et hospitalières des préparations en vente libre ou délivrées par un pharmacien qui neutralisent chimiquement l'acide gastrique, notamment le carbonate de calcium, les composés de magnésium et d'aluminium, le bicarbonate de sodium, les mélanges d'alginate et les associations à doses fixes. Les préparations vendues uniquement en tant qu'inhibiteurs de la pompe à protons, antagonistes H2, enzymes digestives ou remèdes à base de plantes ne relèvent pas de cette définition, même lorsque les consommateurs les utilisent pour des symptômes similaires.

Exclusions du périmètre : Les perfusions intraveineuses d'antiacides, les préparations pharmaceutiques composées et les IPP ou antagonistes H2 sur ordonnance uniquement sont exclus.

Aperçu de la segmentation

- Par type de formulation

- Comprimés

- Liquides / Suspensions

- Poudres

- Gummies / Capsules molles à croquer

- Granulés effervescents

- Autres formulations

- Par type de principe actif

- Carbonate de calcium

- Composés de magnésium

- Composés d'aluminium

- Bicarbonate de sodium

- À base d'alginate

- Préparations combinées

- Par indication

- Brûlures d'estomac

- Reflux gastro-œsophagien (RGO)

- Ulcère peptique

- Dyspepsie fonctionnelle

- Autres troubles liés à l'acidité

- Par canal de distribution

- Pharmacies hospitalières

- Pharmacies de détail et parapharmacies

- Commerce électronique

- Autres canaux

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Conseil de coopération du Golfe

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens et des enquêtes structurées menés auprès de pharmaciens communautaires, de gastro-entérologues, de responsables des achats et de fournisseurs d'ingrédients en vrac en Amérique du Nord, en Europe et en Asie-Pacifique ont permis de valider les prix de vente moyens, les évolutions des formats d'emballage et l'adoption des gels à mâcher. Ces échanges ont également mis en évidence une demande émergente provenant des pharmacies en ligne, qui n'est pas encore visible dans les ensembles de données publics.

Recherche documentaire

Nous avons commencé par des données macroéconomiques et épidémiologiques accessibles au public, issues de sources telles que l'Organisation mondiale de la santé, les Centers for Disease Control and Prevention, Eurostat et les portails nationaux de ventes de médicaments, qui nous aident à évaluer la prévalence du reflux, les taux d'automédication et la répartition des circuits de distribution en pharmacie. Les dépôts de documents d'entreprises, les inscriptions au FDA Orange Book et les communiqués des associations professionnelles sur les expéditions d'antiacides ont fourni des références de prix et des parts de marché concurrentielles. Des référentiels payants tels que D&B Hoovers et Dow Jones Factiva ont permis à nos analystes de recouper les chiffres d'affaires des entreprises et les flux d'actualités relatifs aux hausses de volumes consécutives aux lancements de produits. Les sources mentionnées sont données à titre illustratif, et de nombreuses publications supplémentaires ont contribué à la collecte et à la vérification des données.

Dimensionnement du marché et prévisions

Une approche descendante part des dépenses en médicaments OTC au niveau national, de la prévalence du reflux et de l'incidence d'achat d'antiacides, qui sont ensuite multipliées pour dériver les bassins de demande. Des vérifications ascendantes sélectives, telles que les cumuls d'expéditions fournisseurs et le calcul prix par carton × volume sur échantillon, ancrent les totaux. Les principaux paramètres comprennent la prévalence de la GERD chez les adultes, la densité des pharmacies de détail par habitant, le prix moyen du carbonate de calcium, la pénétration du commerce électronique dans les médicaments OTC et la croissance du revenu disponible. Une régression multivariée relie ces facteurs aux ventes historiques et génère la prévision de base ; l'analyse de scénarios s'ajuste en fonction des alertes réglementaires ou des chocs sur les coûts des matières premières. Les lacunes dans les données d'expédition sont comblées en triangulant les fréquences de réapprovisionnement des pharmaciens avec les statistiques d'importation d'ingrédients.

Cycle de validation des données et de mise à jour

Les résultats passent par des analyses automatisées des écarts, une révision par les pairs et une validation par un analyste senior. Selon Mordor Intelligence, chaque modèle est actualisé annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des rappels de produits, des modifications fiscales ou des perturbations de l'approvisionnement font évoluer la dynamique du marché.

Pourquoi la référence de Mordor sur les antiacides inspire confiance aux décideurs

Les chiffres publiés divergent souvent parce que les éditeurs regroupent les IPP avec les antiacides, appliquent des prix moyens uniformes ou figent leurs hypothèses pendant des années.

Notre équipe filtre uniquement les agents neutralisants, actualise les prix chaque trimestre et équilibre les calculs de prévalence descendants avec des vérifications de la réalité fournisseurs, ce qui constitue le facteur de différenciation de Mordor Intelligence.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 7,06 Md USD (2025) | Mordor Intelligence | - |

| 7,10 Md USD (2023) | Global Consultancy A | Inclut les IPP sur ordonnance et s'appuie sur des taux de change historiques |

| 7,44 Md USD (2024) | Industry Data Firm B | Utilise un ASP constant entre les régions et omet la croissance du canal en ligne |

| 9,63 Md USD (2024) | Trade Publication C | Agrège les aides digestives, créant un périmètre plus large que celui des antiacides |

En résumé, la comparaison montre que les chiffres varient en fonction du périmètre, du prix et de la fréquence d'actualisation. La sélection rigoureuse des variables et la révision annuelle du modèle par Mordor offrent aux clients une référence claire et reproductible sur laquelle ils peuvent s'appuyer pour la planification et l'investissement.

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des antiacides en 2031 ?

Le marché des antiacides devrait atteindre 8,65 milliards USD d'ici 2031, reflétant un TCAC de 3,45 % sur la période 2026-2031.

Quel type de formulation connaît la croissance la plus rapide ?

Les gummies et les capsules molles à croquer mènent la croissance avec un TCAC de 9,25 % à mesure que les consommateurs recherchent des options savoureuses et faciles à prendre.

Pourquoi les antiacides à base d'alginate gagnent-ils des parts de marché ?

Les alginates forment un radeau physique qui bloque le reflux, offrant un soulagement sans médicament et progressant à un TCAC de 8,85 % jusqu'en 2031.

Comment le commerce électronique remodèle-t-il les ventes d'antiacides ?

Les canaux en ligne se développent à un TCAC de 12,11 %, portés par les modèles d'abonnement et la livraison le jour même qui améliorent la commodité et la fidélisation.

Quelle région présente le plus fort potentiel de croissance ?

L'Asie-Pacifique devrait connaître la croissance la plus rapide avec un TCAC de 9,51 %, portée par le vieillissement des populations et les changements alimentaires qui augmentent les troubles digestifs.

Dernière mise à jour de la page le: