Taille et part du marché des lasers dentaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 401.30 Millions de dollars américains |

| Taille du Marché (2031) | 589.91 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 8.01% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des lasers dentaires par Mordor Intelligence

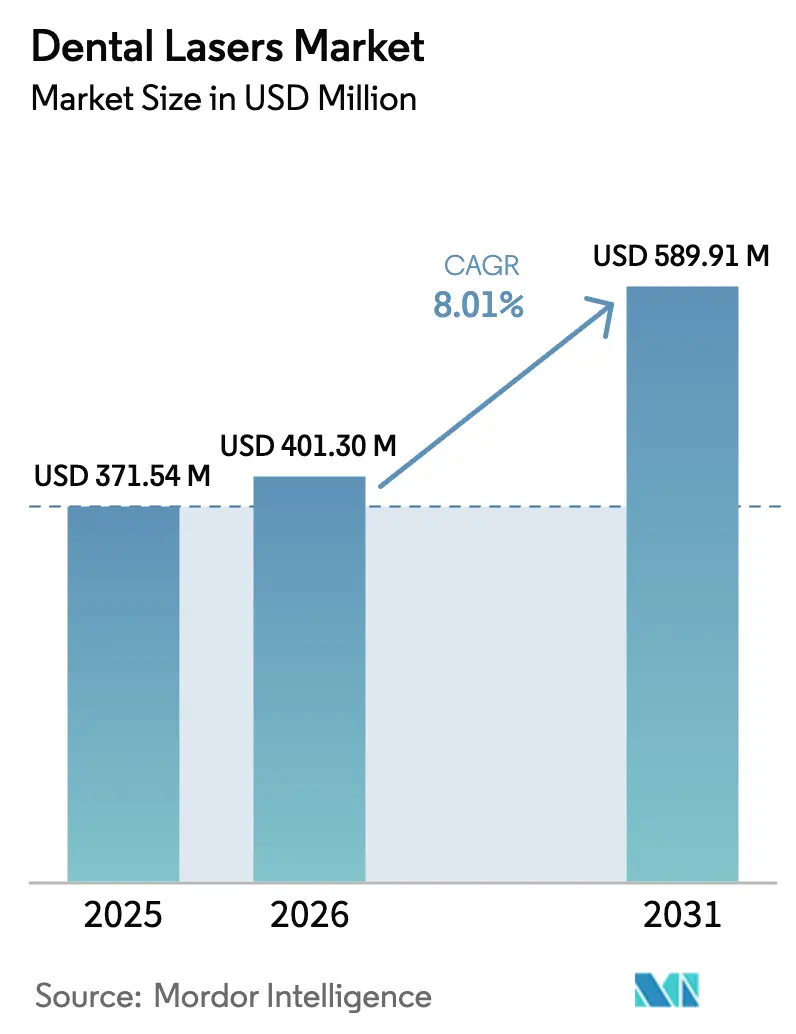

La taille du marché des lasers dentaires devrait croître de 371,54 millions USD en 2025 à 401,30 millions USD en 2026 et devrait atteindre 589,91 millions USD d'ici 2031, à un TCAC de 8,01 % sur la période 2026-2031. Cette dynamique est portée par la consolidation au sein des organisations de services dentaires (DSO), qui déploient des équipements d'investissement sur de vastes réseaux de cabinets afin de standardiser les soins mini-invasifs et d'augmenter le débit des actes. La prévalence élevée des maladies parodontales et péri-implantaires, qui touche actuellement environ 19 % des adultes dans le monde, accroît le volume de cas pouvant bénéficier d'un traitement assisté par laser. Les lasers s'inscrivent également dans la tendance de la profession vers des techniques préservant les tissus, qui réduisent le temps en fauteuil et la durée de récupération, augmentant ainsi l'acceptation par les patients. Les améliorations continues des produits, telles que les durées d'impulsion plus courtes et les consoles à double longueur d'onde, élargissent l'éventail des indications cliniques, tandis que la compatibilité avec les systèmes de CFAO au fauteuil positionne les lasers comme des composants intégraux des flux de travail restaurateurs en une seule séance. Bien que les coûts initiaux et le remboursement limité freinent l'adoption dans les cabinets individuels, les DSO et les hôpitaux continuent de développer leur parc installé, faisant pencher le paysage concurrentiel en faveur des opérateurs de grande taille et bien financés.

Points clés du rapport

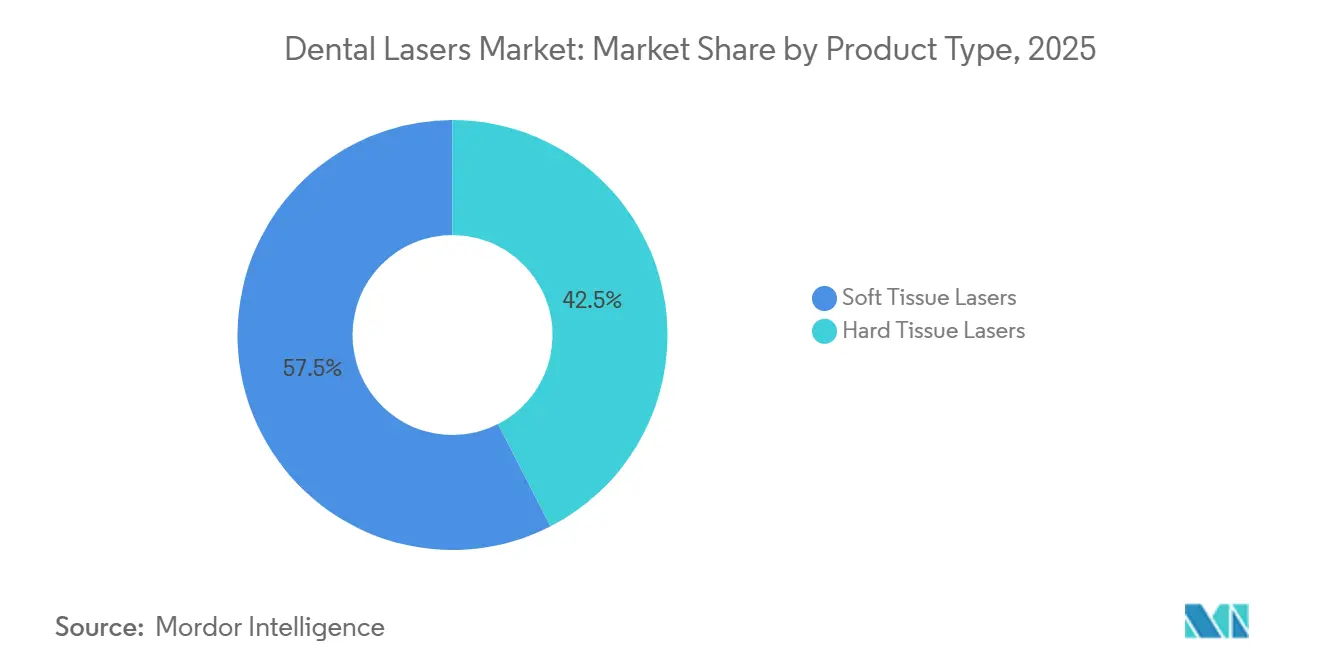

- Par type de produit, les lasers pour tissus mous ont dominé avec une part de revenus de 57,54 % en 2025 ; les systèmes capables de traiter les tissus durs devraient se développer à un TCAC de 10,43 % jusqu'en 2031.

- En 2025, les plateformes à diode devraient détenir 36,54 % de la part du marché des lasers dentaires, tandis que les unités erbium:YAG devraient afficher la croissance la plus rapide, avec un TCAC de 10,65 % de 2026 à 2031.

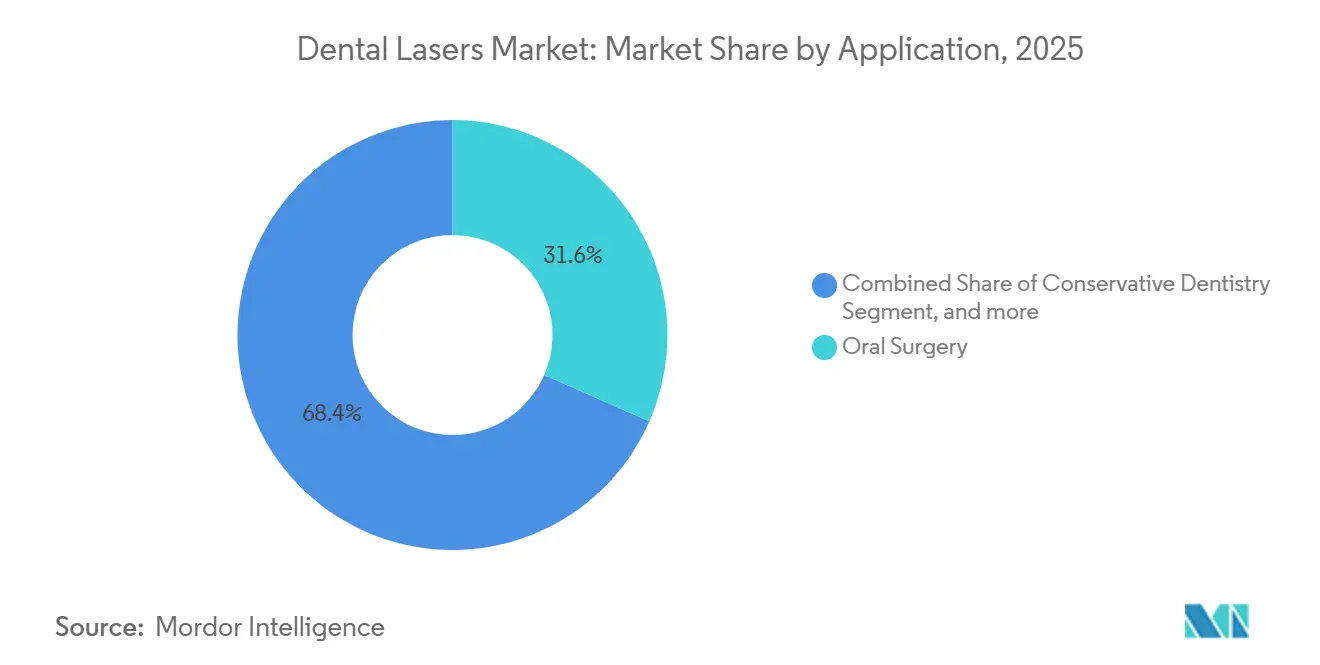

- Par application, la chirurgie buccale représentait 31,56 % de la taille du marché des lasers dentaires en 2025, tandis que l'implantologie devrait enregistrer un TCAC de 11,67 % de 2026 à 2031.

- Par utilisateur final, les cliniques et les DSO représentaient 55,67 % de la demande en 2025 ; cependant, les hôpitaux devraient enregistrer un TCAC de 11,45 % jusqu'en 2031.

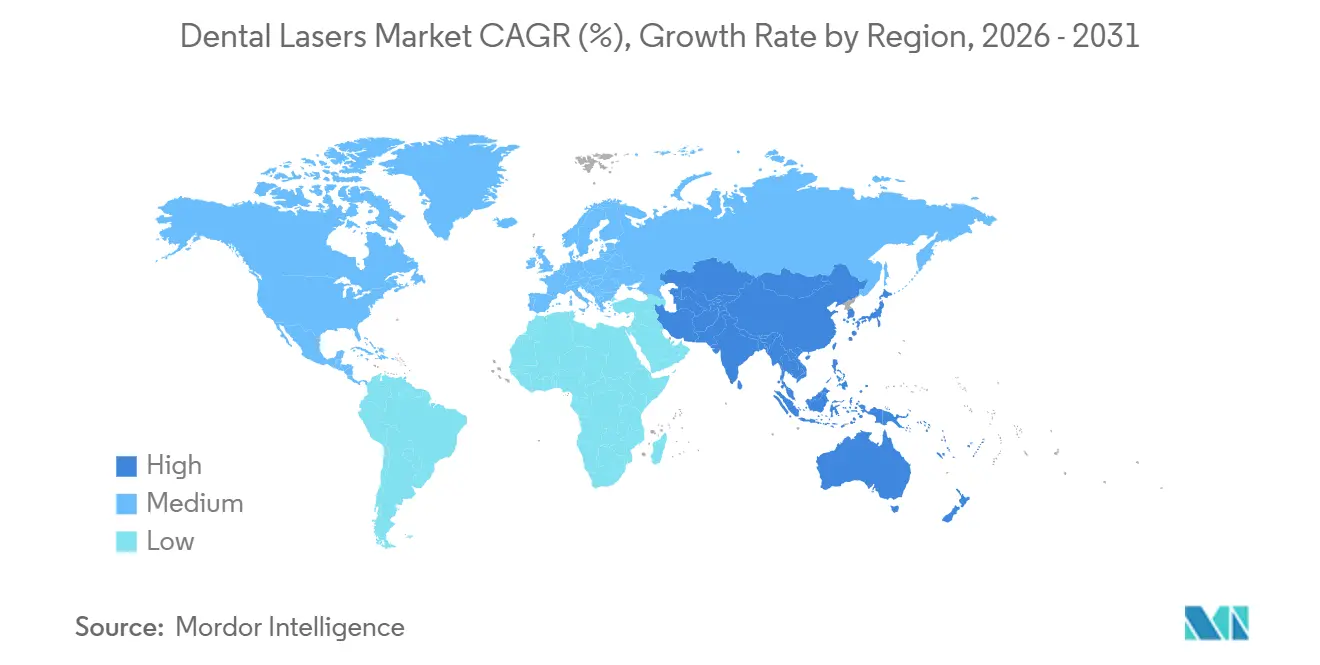

- Par géographie, l'Amérique du Nord a conservé une part de 40,34 % en 2025 ; l'Asie-Pacifique devrait progresser à un TCAC de 9,43 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des lasers dentaires

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante des maladies parodontales et péri-implantaires | +1.8% | Mondial, aigu en Amérique du Nord, en Europe, en APAC vieillissante | Moyen terme (2-4 ans) |

| Adoption croissante de la dentisterie mini-invasive | +1.5% | Amérique du Nord, UE, APAC urbaine en expansion | Court terme (≤ 2 ans) |

| Avancées technologiques rapides (impulsions courtes, double longueur d'onde) | +1.3% | Adoption précoce en Allemagne, aux États-Unis, au Japon | Moyen terme (2-4 ans) |

| Expansion de la compatibilité avec les flux de travail CFAO au fauteuil | +0.9% | Amérique du Nord, Europe occidentale, Corée du Sud | Moyen terme (2-4 ans) |

| Investissements croissants des DSO dans des équipements à fort retour sur investissement | +1.2% | Principalement en Amérique du Nord, avec des retombées au Royaume-Uni et en Australie | Court terme (≤ 2 ans) |

| Émergence de pôles de tourisme dentaire | +0.7% | Mexique, Thaïlande, Turquie, Costa Rica, Émirats arabes unis | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des maladies parodontales et péri-implantaires

La parodontite sévère touche environ 1 milliard d'adultes et augmente fortement après 50 ans[1]Organisation mondiale de la Santé, "Rapport mondial sur l'état de la santé bucco-dentaire," who.int. La péri-implantite ajoute une charge clinique récurrente, car le débridement conventionnel risque de rayer le titane. Les lasers erbium:YAG vaporisent le biofilm tout en préservant les surfaces implantaires, et les unités à diode coagulent les tissus mous enflammés. Des protocoles fondés sur des données probantes, tels que les procédures d'attachement nouveau assistées par laser, gagnent en popularité car ils évitent la chirurgie à lambeau et favorisent une cicatrisation plus rapide. Le vieillissement des populations aux États-Unis, en Allemagne et au Japon garantit un afflux régulier de cas parodontaux complexes bien adaptés à la thérapie laser. Les cabinets adoptant ces protocoles rapportent une meilleure acceptation des traitements, car les patients associent les lasers à une douleur moindre et à une récupération plus rapide.

Adoption croissante de la dentisterie mini-invasive

La demande des patients pour des soins doux accélère le passage des scalpels et des fraises. Les lasers pour tissus mous réalisent la gingivectomie et la frénectomie avec un saignement limité, permettant une sortie le jour même. Les systèmes erbium:YAG pour tissus durs peuvent exciser les caries tout en préservant l'émail, réduisant ainsi la sensibilité postopératoire. Les DSO capitalisent sur cette préférence en commercialisant les procédures laser comme des offres premium et en mettant en œuvre des protocoles standardisés dans leurs vastes réseaux. Dans les marchés urbains denses, la capacité à proposer l'élimination des caries sans injection différencie les cabinets et stimule le volume des actes électifs. Cette tendance s'intègre parfaitement avec la numérisation et le fraisage sur site, permettant aux praticiens de réaliser les restaurations en une seule visite.

Avancées technologiques rapides (systèmes à impulsions courtes et à double longueur d'onde)

Les fabricants regroupent désormais des faisceaux erbium:YAG et néodyme:YAG à impulsions courtes dans une seule console, couvrant à la fois l'ablation des tissus durs et la coagulation des tissus mous sans nécessiter l'utilisation de différentes pièces à main. Des durées d'impulsion inférieures à 100 microsecondes limitent la diffusion thermique, protégeant la pulpe lors de la coupe de l'émail. Les fabricants ajoutent des paramètres de photobiomodulation qui utilisent une puissance de faible niveau pour accélérer la fermeture des plaies et minimiser l'œdème. Les interfaces logicielles guident la sélection des paramètres grâce à des bibliothèques de procédures préchargées, soutenant les cliniciens novices en matière de lasers. Ces avancées élargissent collectivement l'éventail des indications facturables et abaissent le seuil de compétence, persuadant les praticiens généralistes que les lasers ne sont plus des équipements de niche.

Expansion de la compatibilité avec les flux de travail CFAO au fauteuil

La dentisterie numérique prospère grâce à l'efficacité en une seule visite. Les marges préparées au laser créent des champs propres et sans sang que les scanners optiques capturent avec précision, éliminant le besoin d'étapes de rétrofit. Les laboratoires ou les fraiseuses en cabinet peuvent ensuite fabriquer des inlays en céramique qui s'ajustent précisément, réduisant le temps total en fauteuil. Pour les DSO, l'intégration sous-tend un modèle restaurateur à haut débit, tandis que les hôpitaux utilisent des combinaisons laser-CFAO pour des résections oncologiques complexes suivies d'une réhabilitation prothétique immédiate. La synergie des flux de travail améliore l'utilisation globale des équipements, renforçant le retour sur investissement des lasers.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts d'acquisition et de maintenance élevés | -1.4% | Mondial, aigu pour les cabinets individuels en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Remboursement limité auprès des principaux payeurs | -1.1% | États-Unis, Europe occidentale ; impact moindre en APAC et MEA à paiement direct | Moyen terme (2-4 ans) |

| Courbe d'apprentissage abrupte et déficits de formation | -0.8% | Mondial, prononcé dans les marchés émergents | Moyen terme (2-4 ans) |

| Incertitude réglementaire pour les lasers de classe IV et supérieure | -0.5% | États-Unis, UE, Chine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Incertitude réglementaire pour les nouvelles classes de lasers (classe IV et supérieure)

Les dispositifs à haute puissance ou à longueurs d'onde multiples peuvent être classés dans des catégories réglementaires plus strictes, prolongeant ainsi les cycles d'autorisation dans le cadre des régimes FDA 510(k), MDR de l'UE ou NMPA de Chine[2]Agence américaine des produits alimentaires et médicamenteux, "Lasers dentaires : guide de notification préalable à la mise sur le marché 510(k)," fda.gov. Des délais d'approbation prolongés peuvent augmenter les coûts de développement et retarder l'entrée sur le marché de 12 à 18 mois. Les fabricants se prémunissent en lançant des mises à niveau progressives plutôt que des configurations révolutionnaires, ralentissant modestement le rythme de l'innovation disponible pour les cliniciens.

Remboursement limité auprès des principaux systèmes de payeurs

La plupart des assureurs américains et européens regroupent les procédures laser avec des codes conventionnels, éliminant les honoraires supplémentaires qui pourraient compenser le coût des équipements. Les cliniciens doivent s'appuyer sur les paiements directs des patients, une stratégie viable uniquement dans les marchés aisés ou orientés vers l'esthétique. En revanche, les régions à paiement direct, comme certaines parties de l'Asie-Pacifique, rencontrent moins d'obstacles au remboursement, mais l'adoption généralisée dépend toujours du revenu disponible des ménages. Sans reconnaissance par les payeurs des avantages cliniques, l'incitation financière à investir dans les lasers reste atténuée pour les cabinets dépendants des assurances.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le volume des tissus mous masque le potentiel des tissus durs

Les lasers pour tissus mous représentaient 57,54 % de la taille du marché des lasers dentaires en 2025, portés par des prix plus bas et leur large applicabilité dans le contourage gingival, la frénectomie et le débridement parodontal. Leur facilité d'intégration offre un retour sur investissement rapide, notamment dans les succursales DSO à haut débit qui réalisent de grands volumes de remodelage esthétique. Les systèmes erbium:YAG capables de traiter les tissus durs, bien que plus coûteux, gagnent en visibilité à mesure que les preuves s'accumulent en faveur de l'excavation indolore des caries et de la prise en charge de la péri-implantite. Au cours de la période de prévision, la compétence croissante des cliniciens et l'introduction de consoles à double longueur d'onde groupées feront progressivement évoluer le mix produit vers des plateformes traitant les deux types de tissus dans un seul flux de travail. Les DSO déploient déjà des unités pour tissus mous à l'échelle du système et concentrent les modèles premium pour tissus durs dans des centres spécialisés où la complexité des actes justifie une allocation de capital plus élevée.

La domination des tissus mous reflète le calcul financier des cabinets indépendants qui commencent souvent par un laser à diode pour gagner en flexibilité chirurgicale et en attrait marketing auprès des patients. Une fois l'utilisation stabilisée, certains cabinets passent à des dispositifs à double longueur d'onde qui ouvrent des indications restauratrices et élargissent les sources de revenus. Le perfectionnement continu de la modulation des impulsions et de la délivrance par fibre élargira encore les indications pour les tissus mous. Pourtant, la valeur clinique comparative de la capacité à traiter les tissus durs suggère un glissement mesuré mais régulier vers des systèmes à spectre complet à mesure que les obstacles à l'amortissement s'atténuent.

Par technologie : la dynamique de l'erbium signale un pivot vers les tissus durs

Les plateformes à diode détenaient 36,54 % de la part du marché des lasers dentaires en 2025 car elles traitent les cas courants de tissus mous à des prix d'entrée de gamme. Cependant, les unités erbium:YAG devraient afficher le TCAC le plus élevé de 10,65 % jusqu'en 2031, les cliniciens recherchant des traitements des tissus durs en une seule visite qui préservent la structure dentaire. Les lasers au dioxyde de carbone, autrefois privilégiés pour la biopsie excisionnelle et la vaporisation, voient leur part s'éroder en raison de coûts plus élevés et de la concurrence des mises à niveau à diode. Le néodyme:YAG reste une niche pour la coagulation des tissus profonds et la photobiomodulation, souvent intégré comme longueur d'onde secondaire dans les consoles multimode.

La convergence technologique s'accélère. Les modules erbium à impulsions courtes réalisent l'ablation de l'émail avec une diffusion thermique négligeable, tandis que les bibliothèques de paramètres guidées par logiciel simplifient la configuration. Les fabricants combinent désormais des faisceaux à diode et erbium dans un seul châssis, permettant aux praticiens de passer de la gingivectomie à la préparation des cavités sans changer d'équipement. Ces systèmes hybrides réduisent l'encombrement dans la salle de soins et renforcent la proposition de valeur globale, positionnant l'erbium comme le prochain investissement logique pour les cabinets déjà à l'aise avec les flux de travail à diode.

Par application : la croissance de l'implantologie dépasse celle de la chirurgie buccale établie

La chirurgie buccale a capté 31,56 % des revenus en 2025 car les lasers réalisent de manière fiable l'excision tissulaire et l'hémostase avec moins de saignements et une fermeture plus rapide des plaies. L'implantologie, cependant, devrait se développer à un TCAC de 11,67 % à mesure que les protocoles de décontamination péri-implantaire médiée par laser gagnent un soutien scientifique. Les cliniciens apprécient que les faisceaux erbium:YAG éliminent le biofilm microbien sans rayer le titane, prolongeant la durée de vie des implants et réduisant les taux de révision. Les procédures parodontales, y compris la LANAP, continuent de générer un volume constant, tandis que la dentisterie conservatrice gagne du terrain à mesure que les patients adoptent la préparation des cavités sans vibration.

Les indications émergentes illustrent la polyvalence de cette modalité. La désinfection endodontique bénéficie des irrigants activés par laser qui pénètrent dans l'anatomie complexe des canaux, bien que l'adoption reste limitée aux cabinets à la pointe de la technologie. La dentisterie pédiatrique montre également des promesses car les lasers permettent l'élimination des caries avec une anesthésie minimale, une proposition convaincante pour les enfants anxieux et leurs parents. À mesure que la littérature clinique s'étoffe, les schémas d'orientation favoriseront probablement les praticiens équipés de lasers, élargissant encore l'écart d'utilisation entre les cabinets équipés et non équipés.

Par utilisateur final : la demande hospitalière augmente parallèlement à la complexité des cas

Les cliniques et les DSO ont généré 55,67 % des achats en 2025, reflétant leur domination dans les soins restaurateurs et parodontaux de routine. Les hôpitaux sont en voie d'atteindre un TCAC de 11,45 % car les équipes maxillo-faciales et oncologiques nécessitent une coupe de précision avec des dommages collatéraux minimaux. Les hôpitaux universitaires sont pionniers dans les protocoles de recherche à double longueur d'onde, accélérant la traduction des données probantes dans la pratique courante. Les sites académiques valident les profils de sécurité qui renforcent les négociations avec les assureurs et éclairent les approbations réglementaires.

Les DSO utilisent des programmes de formation uniformes et des achats centralisés pour accélérer l'adoption à grande échelle. Leurs plateformes de données capturent des indicateurs d'utilisation qui affinent les modèles de retour sur investissement, renforçant l'allocation de capital supplémentaire. À l'inverse, l'adoption dans les cabinets à propriétaire unique reste inégale ; sans pouvoir d'achat groupé ni mentors internes, de nombreux dentistes reportent l'investissement, perpétuant la bifurcation du marché.

Analyse géographique

L'Amérique du Nord a conservé une part de 40,34 % en 2025, ancrée par les États-Unis, où l'expansion des DSO et le revenu disponible élevé soutiennent les mises à niveau des équipements. La pénétration mature de la CFAO crée des points d'intégration naturels pour les lasers, tandis que les écosystèmes de formation continue maintiennent la compétence des cliniciens. Le Canada reflète ces tendances à plus petite échelle, avec des variations provinciales dans les réglementations sur le champ d'exercice qui façonnent l'adoption. Les cliniques frontalières du Mexique exploitent le tourisme dentaire en proposant des facettes et des poses d'implants assistées par laser aux patients américains en quête de prix plus abordables.

L'Asie-Pacifique devrait connaître la croissance la plus rapide avec un TCAC de 9,43 % jusqu'en 2031. La classe moyenne croissante de la Chine stimule l'ouverture de cliniques privées, qui considèrent les lasers comme un signal de modernité. La forte prévalence des implants au Japon stimule la demande d'unités erbium adaptées à la maintenance péri-implantaire, tandis que le secteur bien établi du tourisme médical en Corée du Sud positionne les consoles à double longueur d'onde comme des équipements standard. L'Inde présente une adoption à un stade précoce, principalement dans les zones urbaines où la différenciation concurrentielle est cruciale. La Thaïlande et les Philippines, quant à elles, misent sur des forfaits à marque laser pour attirer une clientèle étrangère.

L'Europe présente une dynamique mixte. L'Allemagne bénéficie d'un remboursement sélectif par les assurances pour la thérapie laser parodontale, favorisant la pénétration chez les parodontistes. Le Royaume-Uni connaît un fort intérêt du secteur privé, mais les lacunes en matière de remboursement au sein du Service national de santé limitent un déploiement plus large. La France et l'Italie maintiennent un niveau d'adoption modéré, axé sur les cliniques esthétiques urbaines. Au Moyen-Orient, les pays du Golfe investissent dans des équipements de pointe pour construire des centres d'excellence régionaux. Le marché privé d'Afrique du Sud pilote des unités laser à Johannesburg et au Cap, mais une diffusion plus large est entravée par la volatilité des devises et l'accès limité à la formation. Le Brésil est en tête de l'Amérique du Sud grâce à des chaînes dentaires privées qui équipent les sites à fort volume de systèmes à diode pour répondre aux voyageurs de chirurgie esthétique.

Paysage concurrentiel

La concentration du marché reste modérée, les acteurs mondiaux établis défendant leur part grâce à des mises à niveau progressives qui affinent les formes d'impulsion, l'ergonomie des fibres et les préréglages logiciels, plutôt que par des avancées matérielles radicales. L'intégration dans les écosystèmes de dentisterie numérique permet aux fabricants de regrouper scanners et unités de fraisage, approfondissant ainsi la pénétration des comptes. Les contrats de service par abonnement et les consommables propriétaires sécurisent des flux de revenus récurrents qui amortissent la concurrence par les prix.

Bien que des entrants de niche ciblent des longueurs d'onde spécifiques ou des facteurs de forme légers, une couverture de service limitée restreint leur attrait dans les appels d'offres hospitaliers et des DSO. L'expansion géographique figure en bonne place dans les feuilles de route stratégiques, notamment vers l'Asie-Pacifique et le Moyen-Orient, où les installations pionnières ancrent les ventes de consommables à long terme. Plusieurs leaders s'associent à des DSO pour créer des centres de formation co-brandés, garantissant que la compétence des cliniciens s'aligne sur les déploiements d'équipements. La complexité réglementaire élève les barrières à l'entrée pour les nouveaux venus, favorisant subtilement les entreprises qui maintiennent une expertise en conformité interne et des équipes de formation clinique.

Les observateurs du secteur anticipent une consolidation sélective à mesure que les petites entreprises peinent à financer la distribution multi-régionale et la R&D soutenue. Les acquisitions qui intègrent des acteurs spécialisés dans des portefeuilles plus larges peuvent apporter des technologies de longueurs d'onde complémentaires et renforcer les réseaux après-vente. L'intensité concurrentielle pourrait augmenter si les codes de remboursement différencient enfin les procédures laser, mais pour l'instant, les écosystèmes de produits et la profondeur de la formation l'emportent sur les spécifications matérielles pures dans les décisions d'achat.

Leaders du secteur des lasers dentaires

Dentsply Sirona

Fotona D.D.

Gigaalaser

MegaGen Implant

Convergent Dental Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : BIOLASE, leader mondial de la technologie laser dentaire, a entamé un nouveau chapitre après avoir été acquis par MegaGen Implant. Cette transition marque une période de revitalisation et un accent renforcé sur l'innovation, la qualité et le service client.

- Février 2025 : Millennium Dental Technologies, Inc. a reçu un nouveau brevet américain pour les procédures parodontales assistées par laser liées à son protocole LANAP. Le brevet couvre des innovations utilisant le PerioLase MVP-7, un laser Nd:YAG à impulsions variables à fonctionnement libre. Ce développement renforce le portefeuille de propriété intellectuelle de l'entreprise dans le domaine des traitements parodontaux par laser.

- Février 2024 : BIOLASE a dévoilé son nouveau Waterlase iPlus Premier Edition, un système laser tout-tissu de pointe. Cette dernière innovation fait progresser de manière significative la technologie laser dentaire. Elle s'appuie sur le succès du Waterlase iPlus, leader du secteur, établissant une nouvelle norme dans les soins dentaires.

Portée du rapport mondial sur le marché des lasers dentaires

Selon la portée du rapport, un laser dentaire est un dispositif spécialisé qui utilise de l'énergie lumineuse focalisée pour réaliser diverses procédures dentaires. Il peut être utilisé pour couper, retirer ou façonner les tissus avec un minimum d'inconfort et de saignement. Les lasers dentaires sont couramment utilisés dans des traitements tels que l'élimination des caries, le traitement des maladies des gencives et le blanchiment des dents.

Le marché des lasers dentaires est segmenté par type de produit (lasers pour tissus mous et lasers pour tissus durs), technologie (diode, Nd:YAG, Er:YAG et CO₂), application (dentisterie conservatrice, traitement endodontique, chirurgie buccale, parodontologie, implantologie), utilisateur final (cliniques dentaires et DSO, hôpitaux, et établissements académiques et de recherche) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Lasers pour tissus mous |

| Lasers pour tissus durs |

| Lasers à diode |

| Lasers Nd:YAG |

| Lasers Er:YAG |

| Lasers CO₂ |

| Dentisterie conservatrice |

| Traitement endodontique |

| Chirurgie buccale |

| Parodontologie |

| Implantologie |

| Cliniques dentaires et DSO |

| Hôpitaux |

| Établissements académiques et de recherche |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Lasers pour tissus mous | |

| Lasers pour tissus durs | ||

| Par technologie | Lasers à diode | |

| Lasers Nd:YAG | ||

| Lasers Er:YAG | ||

| Lasers CO₂ | ||

| Par application | Dentisterie conservatrice | |

| Traitement endodontique | ||

| Chirurgie buccale | ||

| Parodontologie | ||

| Implantologie | ||

| Par utilisateur final | Cliniques dentaires et DSO | |

| Hôpitaux | ||

| Établissements académiques et de recherche | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des lasers dentaires en 2026 ?

La taille du marché des lasers dentaires atteint 401,30 millions USD en 2026 et est positionnée pour une expansion annuelle régulière de 8,01 % jusqu'en 2031.

Quelle technologie laser connaît la croissance la plus rapide ?

Les plateformes erbium:YAG mènent la croissance avec un TCAC projeté de 10,65 % jusqu'en 2031, reflétant la demande croissante de capacité de traitement des tissus durs.

Pourquoi les DSO sont-ils importants pour l'adoption des lasers dentaires ?

Les DSO centralisent les achats et la formation, permettant un déploiement rapide et rentable des lasers dans de vastes réseaux de cabinets.

Qu'est-ce qui freine l'adoption des lasers dans les cabinets indépendants ?

Les coûts d'acquisition élevés, les codes de remboursement groupés et le manque de formation formelle retardent l'investissement dans les cabinets individuels.

Quelle région se développera le plus rapidement ?

L'Asie-Pacifique devrait progresser à un TCAC de 9,43 % jusqu'en 2031, portée par la croissance des revenus, le tourisme dentaire et les initiatives gouvernementales en matière de santé bucco-dentaire.

Quelle application clinique affiche la croissance future la plus élevée ?

L'implantologie devrait connaître la croissance la plus rapide, avec un TCAC de 11,67 %, à mesure que les lasers erbium:YAG s'avèrent efficaces pour la décontamination péri-implantaire.

Dernière mise à jour de la page le: