Taille et part du marché des outils de collaboration en équipe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

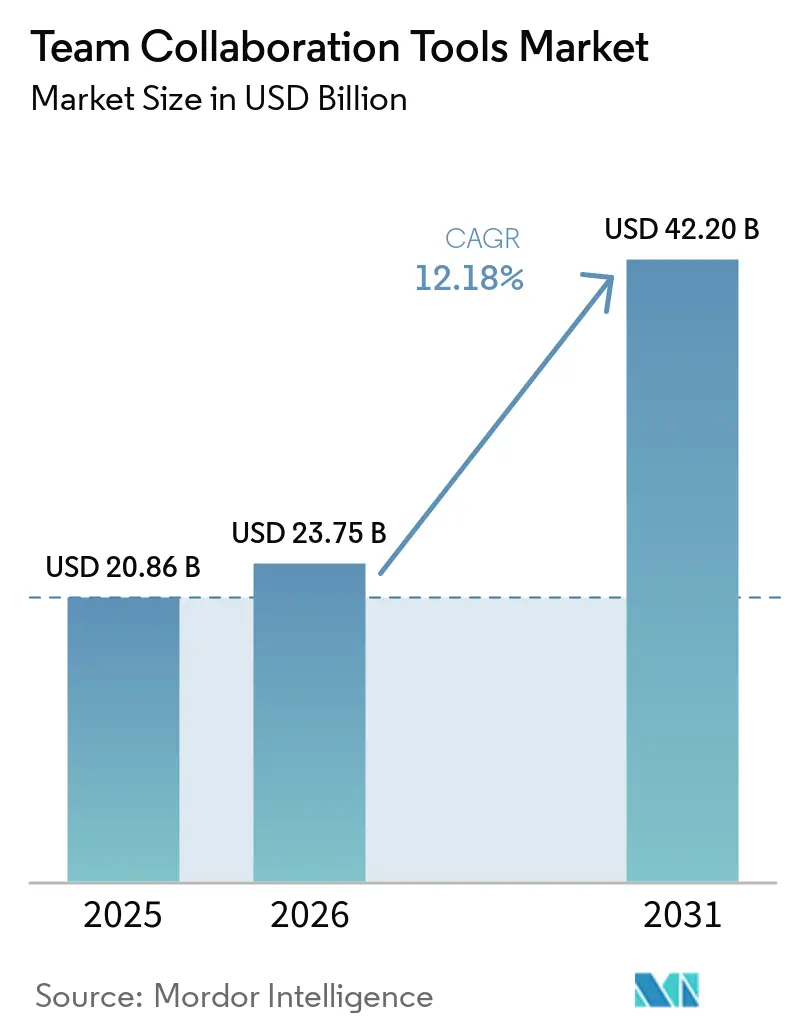

| Taille du Marché (2026) | 23.75 Milliards de dollars |

| Taille du Marché (2031) | 42.20 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.18% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

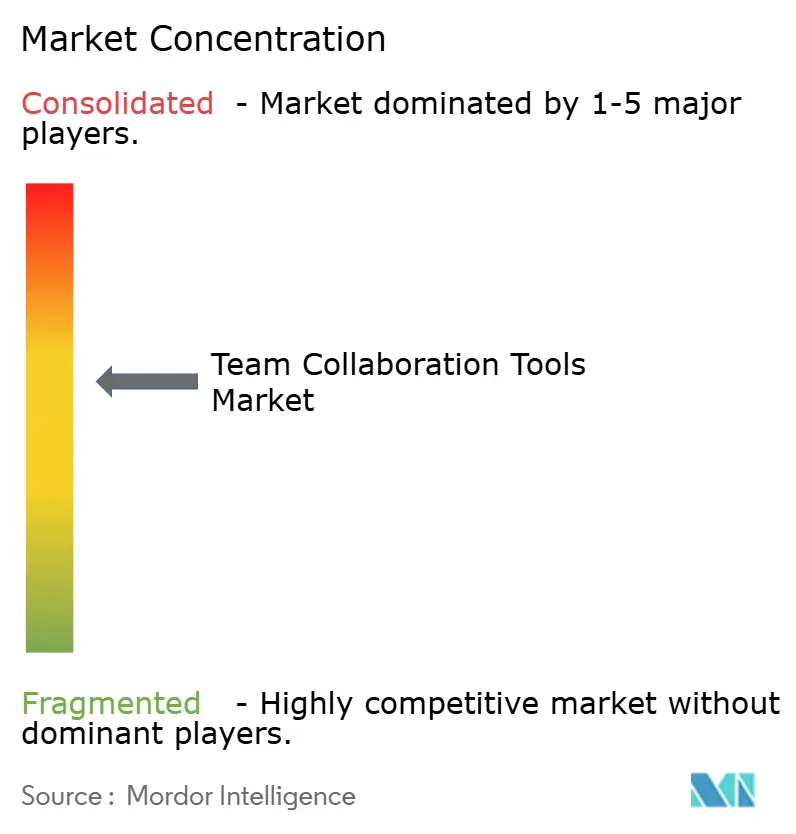

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des outils de collaboration en équipe par Mordor Intelligence

La taille du marché des outils de collaboration en équipe devrait passer de 20,86 milliards USD en 2025 à 23,75 milliards USD en 2026 et atteindre 42,2 milliards USD d'ici 2031, avec un TCAC de 12,18 % sur la période 2026-2031. La demande est portée par le déploiement rapide d'assistants d'intelligence artificielle générative qui résument les conversations, traduisent le contenu et automatisent les tâches routinières, ce qui améliore la productivité des travailleurs du savoir sans augmenter les effectifs. Les petites et moyennes entreprises (PME) sensibles aux coûts accélèrent leur adoption plus rapidement que les grandes entreprises, car la tarification modulaire à la place comprime les cycles d'achat. Parallèlement, les lois sur la souveraineté des données reconfigurent les achats, poussant de nombreuses organisations vers des architectures hybrides qui conservent les informations sensibles sur des serveurs locaux tout en exploitant l'intelligence artificielle cloud pour des gains de productivité. Les fournisseurs répondent avec des régions cloud souveraines, des flux de travail de consentement intégrés aux produits et des contrôles de sécurité à confiance zéro renforcés, qui génèrent tous de nouveaux flux de revenus de services. La dynamique concurrentielle est centrée sur les plateformes d'écosystèmes fermés qui regroupent messagerie, réunions, tableaux blancs et gestion du travail dans une seule licence, supplantant les solutions ponctuelles, tandis que les perturbateurs qui s'intègrent plus ouvertement continuent de remporter des budgets départementaux.

Principaux enseignements du rapport

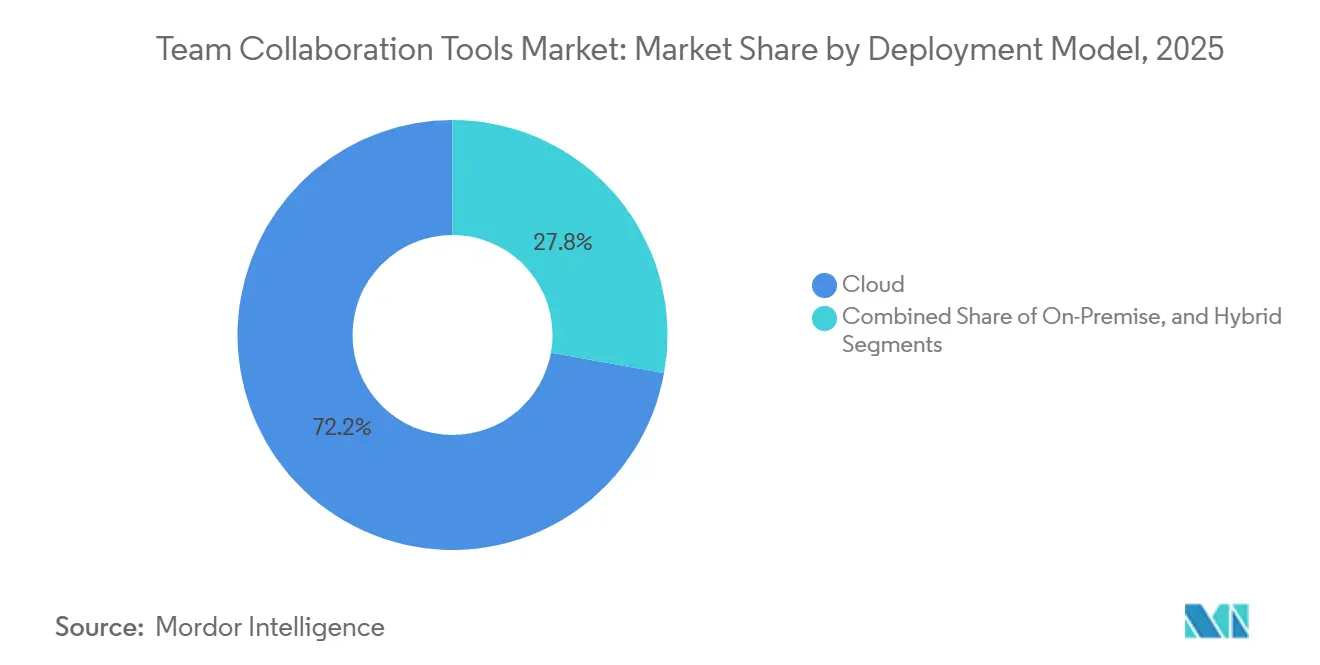

- Par modèle de déploiement, le cloud a capturé 72,17 % de la part du marché des outils de collaboration en équipe en 2025, tandis que les configurations hybrides progressent à un TCAC de 12,86 % jusqu'en 2031.

- Par taille d'organisation, les PME ont représenté 58,58 % des dépenses du marché des outils de collaboration en équipe en 2025, et ce segment devrait se développer à un TCAC de 12,96 % jusqu'en 2031.

- Par type de logiciel, les outils de communication et de coordination ont dominé avec une part de 41,29 % de la taille du marché des outils de collaboration en équipe en 2025, tandis que les plateformes de tableau blanc devraient afficher la croissance la plus rapide à un TCAC de 12,73 % durant 2026-2031.

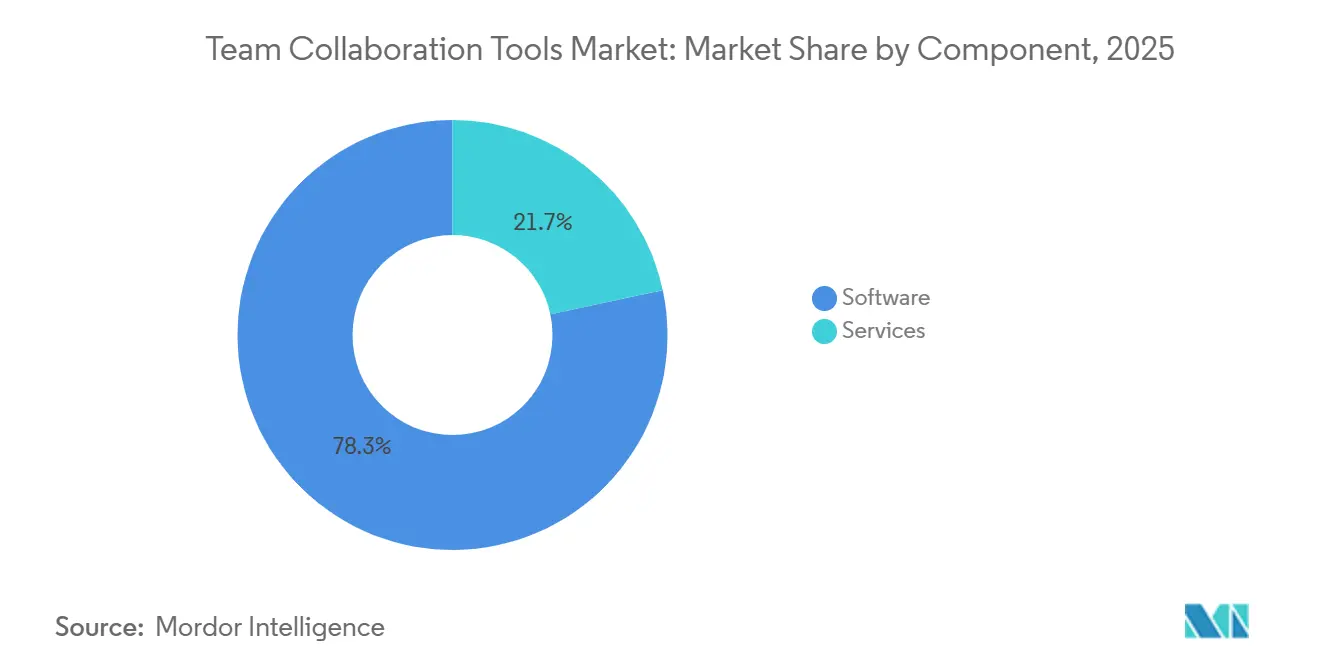

- Par composant, le logiciel a représenté 78,33 % des revenus de 2025, mais les services devraient progresser à un TCAC de 13,03 % grâce aux implémentations complexes de flux de travail d'intelligence artificielle.

- Par secteur d'utilisation final, les technologies de l'information et les télécommunications ont représenté 27,01 % de la taille du marché des outils de collaboration en équipe en 2025, tandis que la santé progresse à un TCAC de 12,59 % jusqu'en 2031.

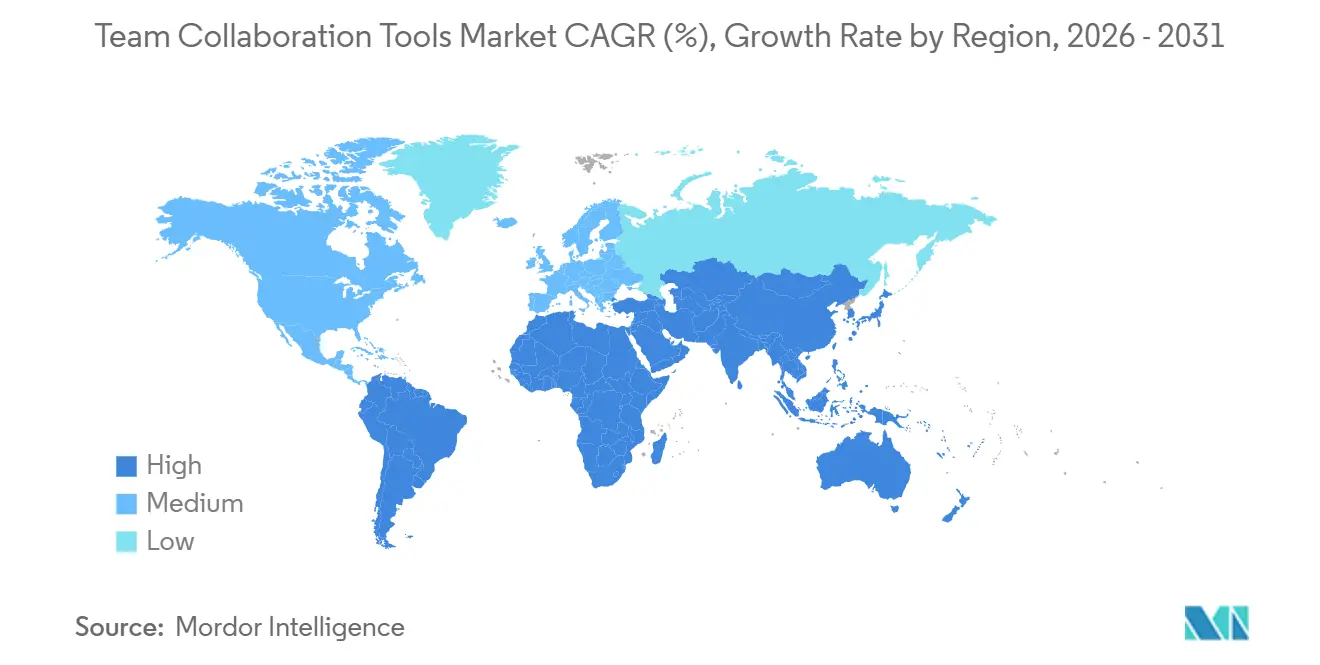

- Par géographie, l'Amérique du Nord a dominé le marché des outils de collaboration en équipe avec une part de 39,29 % en 2025, tandis que l'Asie-Pacifique devrait se développer à un TCAC de 13,22 % de 2026 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des outils de collaboration en équipe

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Essor des modèles de travail hybrides et asynchrones | +2.80% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Accélération des cycles d'achat SaaS parmi les PME | +2.30% | Mondial, plus fort dans les segments PME d'Amérique du Nord et d'Asie-Pacifique | Court terme (≤2 ans) |

| Modules complémentaires d'intelligence artificielle générative améliorant la productivité par utilisateur | +3.10% | Amérique du Nord et Europe en tant que premiers adoptants, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Accent croissant sur les plateformes d'expérience employé | +1.60% | Amérique du Nord et Europe, émergence en Asie-Pacifique | Long terme (≥4 ans) |

| Automatisation des flux de travail intégrée aux applications réduisant les changements de contexte | +1.90% | Mondial, avec une adoption par les entreprises en tête en Amérique du Nord | Moyen terme (2-4 ans) |

| Analytique de collaboration quantifiant le retour sur investissement des travailleurs du savoir | +1.20% | Amérique du Nord et Europe, pénétration limitée dans les marchés émergents | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Essor des modèles de travail hybrides et asynchrones

Les entreprises réarchitecturent les espaces de travail numériques afin que les employés dispersés sur 8 à 12 fuseaux horaires puissent collaborer sans réunions en direct interminables. Les fonctionnalités asynchrones telles que les discussions en fil, les clips vidéo et les résumés générés par intelligence artificielle sont devenues incontournables, citées par 68 % des équipes distribuées comme déterminantes dans le choix de la plateforme.[1]Slack Technologies, "The State of Work 2025," slack.com L'utilisation des Clips de Slack a triplé entre le premier trimestre 2025 et le premier trimestre 2026, les managers remplaçant les réunions quotidiennes debout par de courtes mises à jour vidéo que les collègues pouvaient regarder à la demande. Des études sur la productivité montrent que 81 % des travailleurs dans des environnements asynchrones se sentent plus efficaces, contre 52 % dans des environnements à forte densité de réunions. Cependant, le passage à une culture centrée sur la documentation accroît les besoins en formation, ce qui stimule à son tour la croissance des revenus de services. Les cadres de conformité tels qu'ISO 27001 influencent désormais le choix des outils, car les enregistrements asynchrones doivent satisfaire aux normes d'audit.[2]Organisation internationale de normalisation, "ISO 27001:2022," iso.org

Accélération des cycles d'achat SaaS parmi les PME

La tarification modulaire a raccourci les décisions d'achat de neuf mois à moins de quatre-vingt-dix jours pour de nombreuses PME, permettant des essais comparatifs de plusieurs suites de collaboration.[3]Asana Inc., "Investor Presentation 2025," asana.com Une étude McKinsey de 2025 a révélé que les entreprises ayant adopté des piles SaaS modulaires ont réduit leurs coûts informatiques de 18 à 22 %.[4]McKinsey, "The State of AI 2025," mckinsey.com La flexibilité engendre de la complexité : les entreprises jonglant avec plus de dix applications signalent une frustration des employés supérieure de 30 %, ce qui stimule la demande de hubs d'intégration comme Workato qui consolident les notifications. Le marché des outils de collaboration en équipe se bifurque donc, les PME valorisant la rapidité tandis que les grandes entreprises se concentrent sur la gouvernance.

Modules complémentaires d'intelligence artificielle générative améliorant la productivité par utilisateur

Les premiers adoptants ont documenté des gains de revenus de 27 % et des baisses de coûts de 21 % dans l'année suivant l'activation des copilotes d'intelligence artificielle intégrés aux applications de collaboration. Les recherches de Microsoft montrent que les utilisateurs de Copilot récupèrent 4 à 6 heures par mois, principalement grâce aux brouillons d'e-mails et aux plans de documents générés automatiquement. Zoom rapporte que 74 % des dirigeants économisent au moins une heure par jour grâce aux récapitulatifs de réunions automatisés. Pourtant, seulement 38 % des entreprises ont activé l'intelligence artificielle pour l'ensemble de leur personnel en 2025 en raison de préoccupations liées aux hallucinations. Les fournisseurs qui affichent des scores de confiance et des citations sont les mieux positionnés pour convertir des secteurs prudents tels que la finance et la santé.

Accent croissant sur les plateformes d'expérience employé

Des marchés du travail tendus poussent les employeurs à améliorer l'engagement numérique, ce qui entraîne la consolidation des outils de messagerie, d'apprentissage et de bien-être sous des hubs d'expérience unifiés. Les coéquipiers d'intelligence artificielle d'Asana trient les tâches de manière autonome, repositionnant la plateforme comme un centre névralgique de l'expérience employé plutôt que comme un simple outil de suivi de projet. L'intelligence artificielle Rovo d'Atlassian réduit le temps de recherche d'informations jusqu'à 50 %, un avantage précieux dans les secteurs à forte intensité de connaissances. PwC a constaté que les entreprises affichant des indicateurs d'expérience employé élevés bénéficient d'un taux d'attrition inférieur de 22 % et d'une satisfaction client supérieure de 18 %. La construction de ces hubs nécessite des intégrations profondes avec les systèmes de ressources humaines et d'apprentissage, ce qui explique la croissance plus rapide des services par rapport aux logiciels.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prolifération des outils non autorisés et des outils multiples gonflant le coût total de possession des directeurs des systèmes d'information | -1.80% | Mondial, plus aigu dans les entreprises d'Amérique du Nord et d'Europe | Court terme (≤2 ans) |

| Renforcement des mandats de souveraineté et de résidence des données | -2.10% | Europe (RGPD, DORA), Asie-Pacifique (PIPL chinois, DPDP indien), émergence au Moyen-Orient | Moyen terme (2-4 ans) |

| Préoccupations liées à la dépendance aux fournisseurs dans les écosystèmes hyperscale | -1.30% | Mondial, affectant particulièrement les grandes entreprises | Long terme (≥4 ans) |

| Escalade des poursuites judiciaires pour atteinte à la vie privée concernant les transcriptions et enregistrements de réunions | -0.90% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des outils non autorisés et des outils multiples gonflant le coût total de possession des directeurs des systèmes d'information

L'adoption non autorisée d'applications grand public gonfle les coûts de licence, d'intégration et de sécurité des entreprises jusqu'à 40 %. En moyenne, les organisations utilisent quatorze produits de collaboration mais n'en gouvernent formellement que six, laissant huit dans une zone grise d'application de politique incohérente. Chaque plateforme supplémentaire consomme du budget pour la maintenance des API et le support aux utilisateurs, détournant des fonds de l'innovation. Les fournisseurs proposent désormais des places de marché organisées où les employés peuvent installer eux-mêmes des intégrations pré-approuvées, déplaçant l'accent vers des cadres de gouvernance plutôt que vers un blocage pur et simple.

Renforcement des mandats de souveraineté et de résidence des données

Des réglementations telles que le DORA de l'UE et le PIPL chinois obligent les fournisseurs à héberger les données localement, augmentant les dépenses d'infrastructure de 30 à 50 % et fragmentant les feuilles de route mondiales des fonctionnalités. La loi indienne DPDP de 2024 ajoute une autre juridiction exigeant un stockage dans le pays et des droits de suppression dans les 30 jours. Les spécialistes régionaux comme Cybozu et Zoho, conçus pour des déploiements dans un seul pays, gagnent des parts de marché car ils intègrent la conformité au niveau du code.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle de déploiement : les architectures hybrides gagnent du terrain

Les solutions hybrides ont progressé à un TCAC de 12,86 % jusqu'en 2031, le plus rapide parmi les types de déploiement. Bien que le cloud contrôlait encore 72,17 % de la part du marché des outils de collaboration en équipe en 2025 grâce à de faibles coûts initiaux, les obstacles réglementaires ont incité les banques et les gouvernements à maintenir certaines charges de travail sur site. Microsoft a rapporté que les configurations hybrides représentaient 34 % des nouveaux contrats Teams en entreprise en 2026, contre 22 % l'année précédente. Cette part croissante de la taille du marché des outils de collaboration en équipe illustre la façon dont les organisations équilibrent le contrôle souverain des données avec les fonctionnalités d'intelligence artificielle basées sur le cloud.

La demande de véritable mobilité des données pousse les fournisseurs à investir dans des appareils de périphérie et des services d'identité fédérée qui permettent aux enregistrements de réunions de résider sur du matériel local tandis que les transcriptions sont traitées dans le cloud public. Les fournisseurs plus petits peinent à financer une telle ingénierie à double pile, creusant l'écart entre les plateformes hyperscale et les offres de niche. À mesure que davantage de régions adoptent des lois sur la localisation des données, le déploiement hybride passera probablement de l'exception à la norme.

Par taille d'organisation : les PME stimulent la croissance en volume

Les PME ont représenté 58,58 % des dépenses en 2025 et devraient dépasser les grandes entreprises avec un TCAC de 12,96 %. La taille du marché des outils de collaboration en équipe pour les PME augmente en partie parce que les niveaux SaaS à fonctionnalités modulaires éliminent les barrières aux dépenses d'investissement. La licence mensuelle flexible permet aux petites entreprises de tester trois ou quatre plateformes simultanément, combinant souvent la messagerie Slack avec les tâches Asana et les tableaux blancs Miro.

Les économies de coûts peuvent être substantielles — McKinsey a estimé les réductions des dépenses informatiques jusqu'à 22 % pour les adoptants modulaires — mais la prolifération des outils érode ces gains si les cadres d'intégration sont en retard. Les fournisseurs ciblant les PME proposent donc des modèles d'automatisation clés en main ne nécessitant aucun codage. Les grandes entreprises, en revanche, privilégient la consolidation avec des produits de type suite de Microsoft ou Atlassian, acceptant une innovation légèrement plus lente en échange d'une gouvernance à fournisseur unique.

Par type de logiciel : les plateformes de tableau blanc bouleversent les hiérarchies traditionnelles

Les logiciels de communication et de coordination ont dominé avec une part de 41,29 % en 2025, mais les outils de tableau blanc et d'idéation devraient progresser à un TCAC de 12,73 % jusqu'en 2031, le brainstorming asynchrone supplantant les réunions en temps réel. La taille du marché des outils de collaboration en équipe associée aux tableaux de bord numériques est en pleine expansion, car les chefs de produit, les concepteurs d'expérience utilisateur et les coachs agiles préfèrent les tableaux infinis aux présentations statiques.

La convergence brouille les frontières entre catégories : Slack a ajouté des documents Canvas, Notion a intégré des bases de données et des tableaux de projet, tandis que Miro a développé une messagerie vidéo native. Le chevauchement des fonctionnalités profite aux clients en réduisant le nombre de licences, mais oblige les fournisseurs à se différencier sur les insights pilotés par l'intelligence artificielle, la recherche sémantique et les bibliothèques de flux de travail préconstruits plutôt que sur les fonctionnalités de base de messagerie ou de vidéo.

Par composant : les revenus de services reflètent la complexité de mise en œuvre

Le logiciel a représenté 78,33 % des revenus en 2025, mais les services progressent à un rythme de 13,03 % à mesure que les flux de travail d'intelligence artificielle, l'authentification unique et la cartographie de conformité ajoutent de la complexité au déploiement. Les entreprises mettant en œuvre Microsoft Copilot ont dépensé entre 150 000 et 250 000 USD en programmes de gestion du changement et d'ingénierie des invites, soulignant un glissement vers les dépenses de conseil.

La part du marché des outils de collaboration en équipe pour les intégrateurs de systèmes est en hausse, car les cabinets de conseil mondiaux peuvent faire évoluer les déploiements multi-régions plus efficacement que les équipes de services professionnels appartenant aux fournisseurs. Par conséquent, les fournisseurs de plateformes disposant de réseaux de partenaires solides, tels que Microsoft et Salesforce, captent une croissance indirecte des revenus à mesure que les intégrateurs construisent sur leurs API.

Par secteur d'utilisation final : la santé émerge comme un secteur à forte croissance

Les technologies de l'information et les télécommunications ont conservé la plus grande allocation à 27,01 % en 2025, mais la santé enregistre le TCAC le plus rapide à 12,59 % jusqu'en 2031. La messagerie conforme à la loi HIPAA, les flux de travail de télésanté et la coordination des essais cliniques multi-sites soutiennent l'adoption. La taille du marché des outils de collaboration en équipe au sein des hôpitaux est en expansion à mesure que la surveillance à distance des patients et les initiatives de porte d'entrée numérique persistent au-delà de l'ère pandémique.

Les banques et les assurances investissent également massivement en raison des règles de résilience opérationnelle du DORA, exigeant des journaux immuables et des contrôles d'accès granulaires. L'éducation, le commerce de détail et le gouvernement affichent une croissance régulière mais plus faible, contraints par les budgets et les cycles d'achat. Les fournisseurs capables d'intégrer une conformité spécifique au secteur, comme TigerConnect pour la santé, remportent des contrats face aux plateformes génériques avec des modules complémentaires de conformité.

Analyse géographique

L'Amérique du Nord a représenté 39,29 % des revenus de 2025. L'adoption de modules complémentaires d'intelligence artificielle tels que Microsoft Copilot et Slack AI a dépassé 40 % parmi les entreprises du Fortune 500, mais la croissance globale se modère à un TCAC de 11,8 % à mesure que la pénétration des utilisateurs approche de la saturation. Les fournisseurs se concentrent sur l'augmentation du revenu moyen par siège via des modules premium d'intelligence artificielle et de gouvernance. Le Canada et le Mexique croissent un peu plus vite que les États-Unis, mais représentent ensemble moins d'un sixième des dépenses régionales.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 13,22 %. La loi indienne DPDP stimule la construction de centres de données locaux, aidant le fournisseur national Zoho à sécuriser environ un cinquième du segment PME. La Chine reste bifurquée entre des suites nationales comme DingTalk et des outils mondiaux opérant dans des partitions cloisonnées conformes au PIPL. Le TCAC plus modeste du Japon à 11,2 % reflète une préférence culturelle pour les interactions en personne, bien que les constructeurs de flux de travail à faible code de Cybozu incitent les entreprises plus anciennes à adopter des processus numériques. Les nations d'Asie du Sud-Est enregistrent une croissance de près de 14 % à mesure que les gouvernements imposent la numérisation.

L'Europe détient 24 à 26 % de la taille du marché des outils de collaboration en équipe et croît à un TCAC de 11,5 %, fortement influencée par le RGPD et le DORA. L'Allemagne, le Royaume-Uni et la France contribuent à 60 % des dépenses continentales, privilégiant les garanties de résidence des données au détriment du prix. Les pôles d'externalisation d'Europe de l'Est adoptent rapidement des suites de collaboration pour gérer des équipes de développeurs transfrontalières. Le Moyen-Orient et l'Afrique combinés maintiennent une croissance d'environ 12 %, portée par les programmes de villes intelligentes des Émirats arabes unis et la numérisation des services financiers en Afrique du Sud. L'Amérique du Sud est légèrement en retrait avec un TCAC proche de 12 %, le Brésil représentant la part du lion.

Paysage concurrentiel

Les cinq plus grands fournisseurs — Microsoft, Salesforce (Slack), Google, Atlassian et Zoom — contrôlent environ 55 à 60 % des revenus de 2026, conférant au marché des outils de collaboration en équipe une concentration modérée. Ces acteurs établis regroupent messagerie, réunions, contenu et intelligence artificielle dans des abonnements de plateforme qui augmentent les coûts de changement. Microsoft à lui seul a déposé quarante-sept brevets de collaboration en intelligence artificielle en 2025, signalant son intention de s'approprier la couche intelligence.

Des challengers comme Notion, ClickUp et Miro font croître leur base d'utilisateurs de 15 à 20 % par an en fusionnant des flux de travail disparates dans des tableaux de bord uniques et en pratiquant une tarification agressive pour les départements. Les options open source ou auto-hébergées comme Basecamp attirent les clients soucieux de leur vie privée qui ne souhaitent pas faire confiance aux clouds multi-locataires. Les spécialistes verticaux, par exemple TigerConnect dans la santé ou Symphony dans la finance, s'assurent des positions là où la nuance réglementaire prime sur l'étendue des fonctionnalités.

Les pivots stratégiques tournent de plus en plus autour de l'intelligence artificielle. Les fournisseurs qui intègrent des fonctionnalités génératives dans les flux de travail principaux bénéficient d'une rétention nette des revenus significativement plus élevée que ceux qui réservent l'intelligence artificielle derrière des frais supplémentaires. Le niveau de référence en matière de conformité s'élève, 78 % des acheteurs en entreprise de 2025 exigeant des attestations de sécurité tierces telles que SOC 2 et ISO 27001. Par conséquent, les feuilles de route des plateformes accordent désormais autant d'importance aux mises à niveau de sécurité et de confidentialité qu'aux nouvelles fonctionnalités utilisateur.

Leaders du secteur des outils de collaboration en équipe

Microsoft Corporation

Slack Technologies Inc.

Smartsheet Inc.

Asana Inc.

Atlassian Corporation PLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : Atlassian a lancé Rovo AI, un assistant génératif qui unifie la recherche dans Jira, Confluence et les outils tiers, à la suite d'une version bêta de six mois avec 500 entreprises.

- Décembre 2025 : Slack a lancé Work Objects, une couche de données structurées qui intègre le suivi des flux de travail dans les canaux de messagerie, réduisant la prolifération des outils d'un quart parmi les premiers adoptants.

- Novembre 2025 : Zoom s'est associé à OpenAI pour intégrer GPT-4 dans AI Companion pour des résumés en temps réel et des insights sur le sentiment, ciblant les secteurs soucieux de la conformité.

- Octobre 2025 : Asana a dévoilé des coéquipiers d'intelligence artificielle qui trient les tâches de manière autonome et escaladent les blocages, réduisant le temps administratif des chefs de projet jusqu'à 30 %.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des outils de collaboration en équipe comme un logiciel basé sur le cloud ou sur site vendu sous licence ou par abonnement qui permet aux groupes d'échanger des messages, de tenir des réunions audio ou vidéo, de partager des fichiers et de suivre des tâches dans un espace de travail numérique unique, indépendamment de l'emplacement ou de l'appareil.

Exclusion du périmètre : le matériel PBX autonome, les équipements de conférence dédiés et les utilitaires de synchronisation de fichiers purs sont hors du champ de cette évaluation.

Aperçu de la segmentation

- Par modèle de déploiement

- Cloud

- Sur site

- Hybride

- Par taille d'organisation

- Petites et moyennes entreprises (PME)

- Grandes entreprises

- Par type de logiciel

- Logiciels de communication et de coordination

- Logiciels de conférence

- Suites de gestion de projet et de tâches

- Plateformes de tableau blanc et d'idéation

- Par composant

- Logiciel

- Services

- Par secteur d'utilisation final

- Technologies de l'information et télécommunications

- Banque, services financiers et assurance (BFSI)

- Santé et sciences de la vie

- Éducation

- Commerce de détail et commerce électronique

- Gouvernement et secteur public

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Asie du Sud-Est

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des chefs de produit des principales plateformes, des directeurs des systèmes d'information de grandes entreprises et des partenaires de services gérés en Amérique du Nord, en Europe et en Asie-Pacifique. Ces conversations ont confirmé le taux de désabonnement, les taux d'adoption des fonctionnalités et les ajustements de prix locaux que les documents seuls ne pouvaient pas révéler.

Recherche documentaire

Nous avons d'abord dimensionné la main-d'œuvre numérique mondiale à partir des données sur le haut débit de l'Union internationale des télécommunications, des enquêtes sur l'utilisation des technologies de l'information et de la communication d'Eurostat et des études sur le travail à distance du Bureau of Labor Statistics des États-Unis. Les publications de la Software and Information Industry Association et de l'Asia Cloud Computing Association ont révélé les déclencheurs d'adoption, et les dépôts d'entreprises ainsi que D&B Hoovers et Dow Jones Factiva ont montré les répartitions des revenus et les fourchettes de prix. Les sources citées sont illustratives ; de nombreux ensembles de données publics et payants supplémentaires ont alimenté notre base de preuves.

Un second balayage a collecté des données d'expédition d'ordinateurs portables et de webcams qui ont signalé des points de tension d'approvisionnement dans les économies émergentes, nous permettant d'ancrer les hypothèses de sièges à la disponibilité réelle du matériel.

Dimensionnement du marché et prévisions

Nous convertissons les travailleurs du savoir mondiaux en un pool de sièges adressables, appliquons des ratios de pénétration vérifiés pour les suites cloud et testons les résultats par rapport à des agrégations sélectives de revenus de fournisseurs ascendants. Les variables clés comprennent les frais d'abonnement mensuels moyens, la prévalence du travail hybride, la portée du haut débit mobile, l'adoption des fonctionnalités d'intelligence artificielle et les dépenses cloud des PME. Un modèle de régression multivariée produit cinq trajectoires, et nos analystes, guidés par des appels primaires trimestriels, choisissent la trajectoire la plus probable avant de réconcilier les écarts.

Validation des données et cycle de mise à jour

Les résultats passent par trois révisions d'analystes où les anomalies sont réinterrogées et corrigées. Les rapports sont actualisés chaque année, et les événements majeurs tels que les fusions importantes ou les réinitialisations de prix déclenchent des mises à jour intermédiaires.

Pourquoi la base de référence des outils de collaboration en équipe de Mordor mérite une confiance durable

Les estimations publiées diffèrent parce que les entreprises définissent le marché différemment, actualisent selon des calendriers distincts ou s'appuient sur des multiplicateurs non testés. Les études externes placent les valeurs de 2024 entre environ 18,60 milliards USD et 36,11 milliards USD, tandis que Mordor publie 23,75 milliards USD pour 2025. Notre périmètre rigoureux et notre recalibrage annuel maintiennent la variance à un niveau bas.

Les principaux facteurs d'écart comprennent la prise en compte ou non des services professionnels, l'inclusion ou non du matériel de communication unifiée, et l'année de base que chaque éditeur privilégie.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 23,75 milliards USD (2025) | ||

| 36,11 milliards USD (2024) | Cabinet de conseil mondial A | Inclut le matériel de conférence et les réseaux sociaux d'entreprise |

| 18,60 milliards USD (2024) | Éditeur de recherche B | Exclut les services de mise en œuvre et les conversions freemium |

| 17,15 milliards USD (2021) | Cabinet régional C | Utilise une base de main-d'œuvre pré-pandémique sans ajustement pour le travail hybride |

Ensemble, la comparaison montre que notre périmètre soigneusement délimité, nos variables validées par des sources primaires et notre cadence de mise à jour rigoureuse produisent une base de référence équilibrée et transparente sur laquelle les décideurs peuvent s'appuyer.

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des outils de collaboration en équipe d'ici 2031 ?

Le marché devrait atteindre 42,2 milliards USD d'ici 2031.

À quelle vitesse le marché des outils de collaboration en équipe devrait-il croître entre 2026 et 2031 ?

Il devrait enregistrer un TCAC de 12,18 % durant cette période.

Quel modèle de déploiement se développe le plus rapidement ?

Les architectures hybrides progressent à un TCAC de 12,86 % jusqu'en 2031, les organisations équilibrant l'intelligence artificielle cloud avec la souveraineté des données.

Pourquoi les PME adoptent-elles les outils de collaboration plus rapidement que les grandes entreprises ?

La tarification modulaire à la place comprime les cycles d'achat, permettant aux PME d'expérimenter à moindre coût et de faire évoluer rapidement les solutions.

Quel secteur d'utilisation final présente le plus fort potentiel de croissance ?

La santé et les sciences de la vie sont en tête avec un TCAC de 12,59 %, car les plateformes conformes à la loi HIPAA permettent la télésanté et les essais cliniques multi-sites.

Quel marché régional connaît la croissance la plus rapide ?

L'Asie-Pacifique, portée par les lois sur la résidence des données en Inde et en Chine, se développe à un TCAC de 13,22 % jusqu'en 2031.

Dernière mise à jour de la page le: