Taille et part du marché des technologies de l'information et des communications (TIC)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

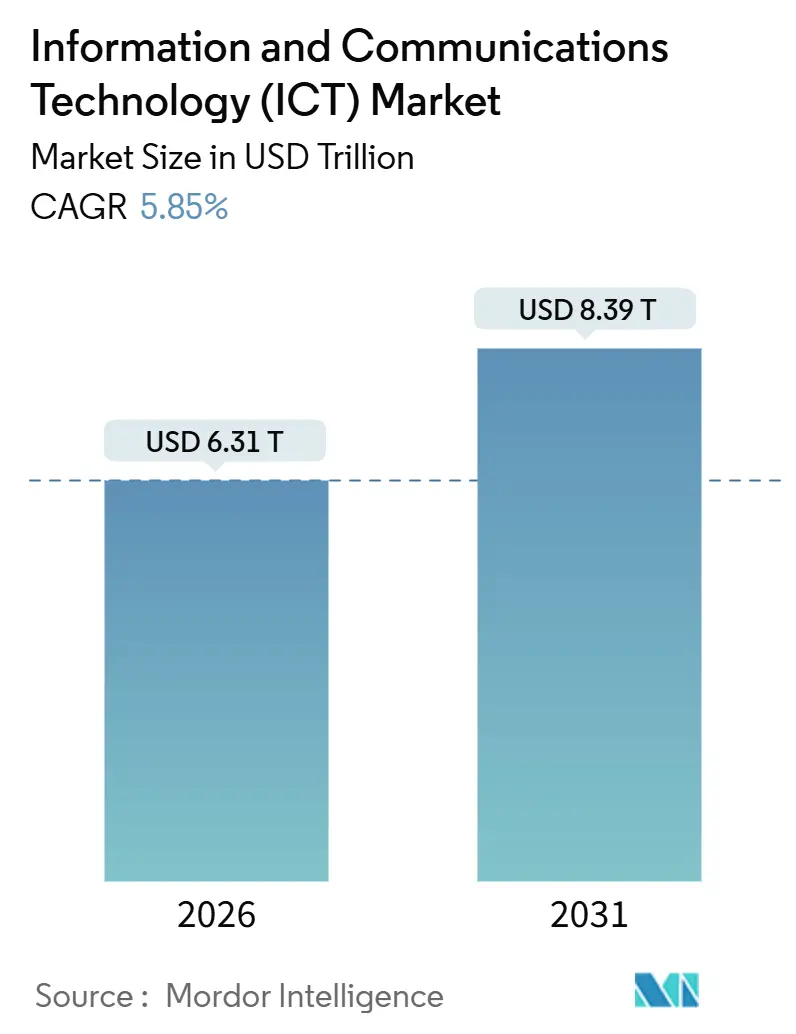

| Taille du Marché (2026) | 6.31 Trillions de dollars américains |

| Taille du Marché (2031) | 8.39 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.85% CAGR |

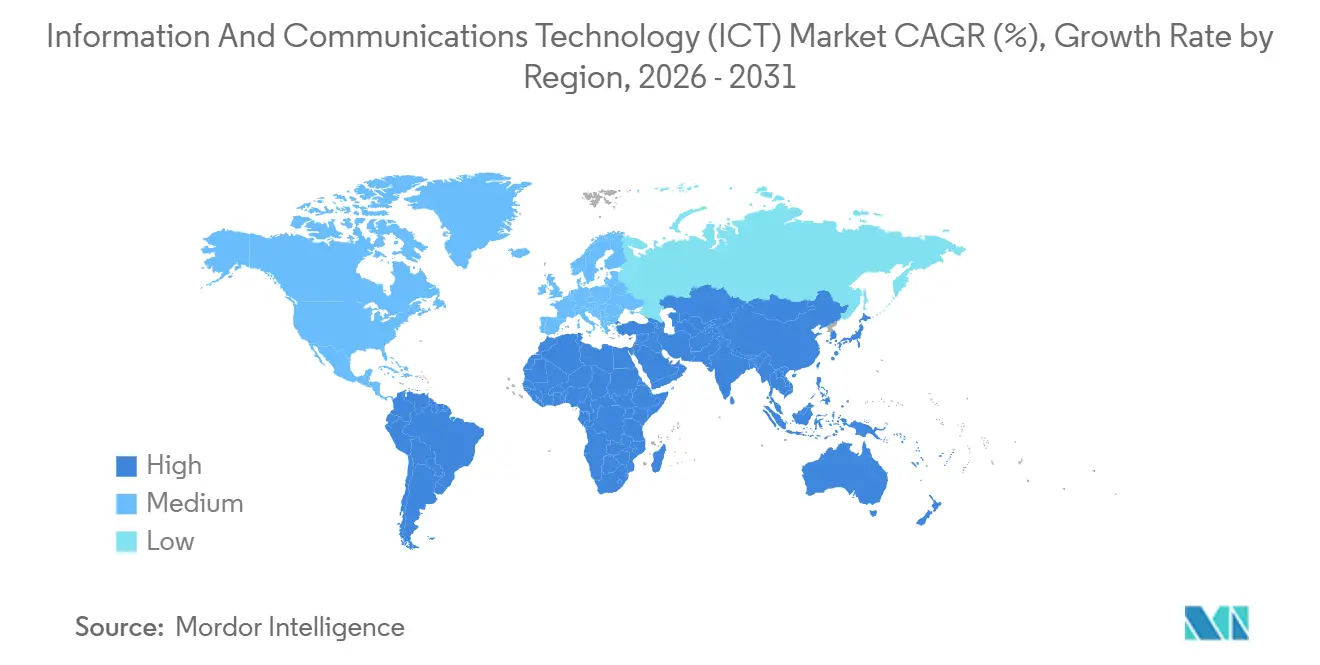

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des technologies de l'information et des communications (TIC) par Mordor Intelligence

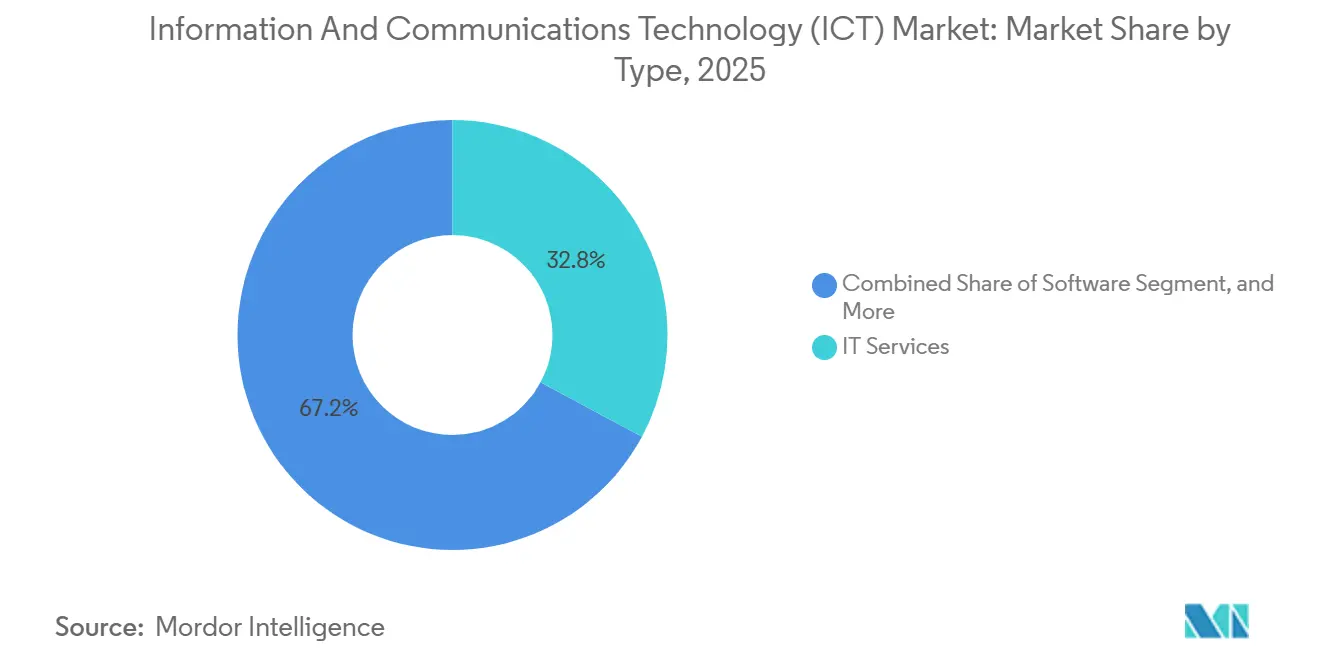

La taille du marché des technologies de l'information et des communications (TIC) a atteint 6 310 milliards USD en 2026 et devrait progresser jusqu'à 8 390 milliards USD d'ici 2031, reflétant un CAGR de 5,85 % sur l'horizon de prévision. Les entreprises réorientent leurs fonds des renouvellements périodiques de matériel vers des mandats d'IA souveraine, des charges de travail natives en périphérie et des contrats à la consommation qui répartissent les besoins en capital dans des budgets d'exploitation trimestriels. Les services informatiques ont dominé les revenus de 2025 avec 32,84 %, mais les logiciels informatiques s'accélèrent désormais à mesure que les entreprises intègrent des co-pilotes d'IA générative dans les systèmes centraux et décomposent les monolithes hérités en microservices. Les grandes entreprises contrôlent toujours la majeure partie des dépenses, mais les petites et moyennes entreprises (PME) gagnent rapidement des parts car les outils natifs du cloud suppriment les coûts initiaux de matériel et automatisent les flux de travail de conformité. Les architectures cloud hybrides gagnent en faveur à mesure que les lois sur la souveraineté numérique imposent la résidence régionale des données, tandis que les jeux vidéo, l'IoT industriel et la modernisation du secteur public élargissent chacun l'opportunité totale adressable pour les fournisseurs prêts à certifier des solutions sur des jeux de puces hétérogènes, des technologies radio et des régimes réglementaires.

Principaux enseignements du rapport

- Par type, les services informatiques ont détenu 32,84 % de la part des revenus en 2025 ; les logiciels informatiques devraient progresser à un CAGR de 6,84 % jusqu'en 2031.

- Par taille d'entreprise, les grandes entreprises ont représenté 61,54 % des dépenses de 2025, tandis que les PME se développent à un CAGR de 6,24 % jusqu'en 2031.

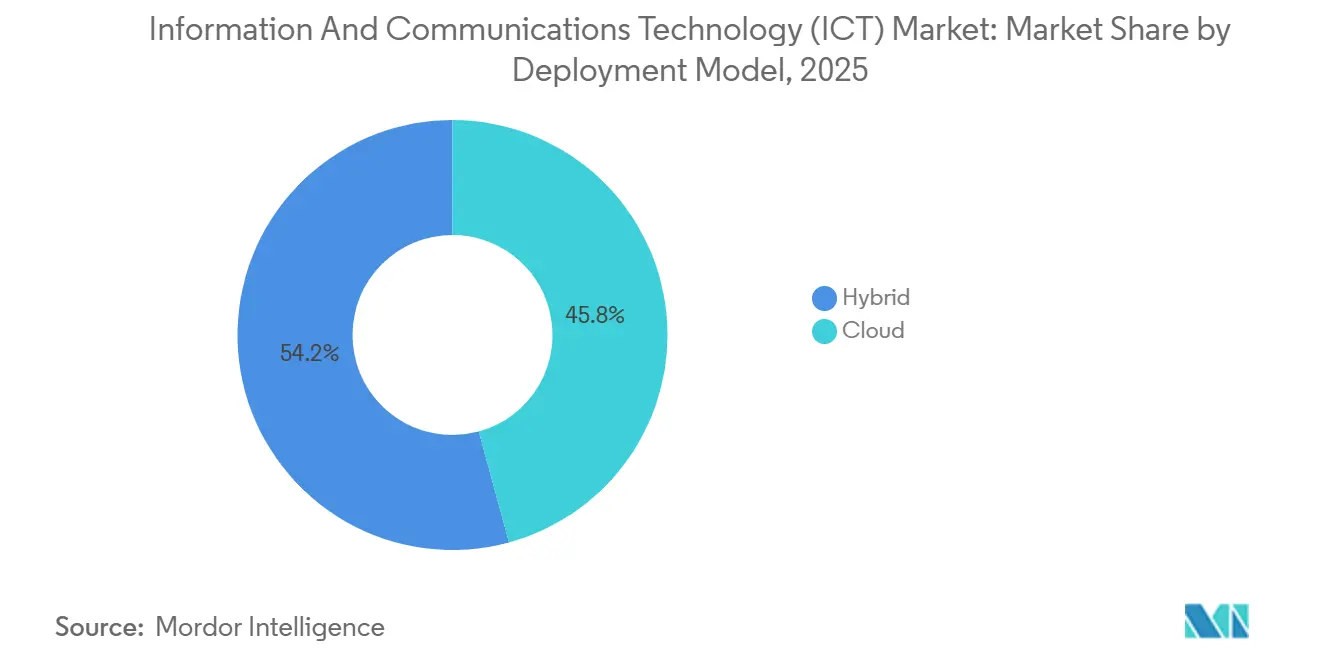

- Par modèle de déploiement, les déploiements cloud ont capté 45,77 % des dépenses de 2025 ; les modèles hybrides progressent le plus rapidement avec un CAGR de 6,57 % jusqu'en 2031.

- Par secteur d'utilisation final, le gouvernement et l'administration publique ont représenté 18,84 % de la demande en 2025 ; les jeux vidéo et l'esport mènent la croissance avec un CAGR de 7,43 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a conservé la plus grande empreinte régionale avec 39,78 % de la demande en 2025, mais l'Asie-Pacifique mène le peloton avec un CAGR de 7,68 % projeté jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des technologies de l'information et des communications (TIC)

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prolifération de l'informatique en périphérie et des flux de données IoT | +1.2% | Mondial avec l'APAC et l'Amérique du Nord en tête des déploiements | Moyen terme (2 à 4 ans) |

| Essor des investissements dans les infrastructures cloud optimisées pour l'IA | +1.5% | Amérique du Nord, Europe, Chine | Court terme (≤ 2 ans) |

| Déploiements rapides de cœurs 5G autonomes accélérant les cas d'usage | +1.0% | Cœur APAC, débordement vers le Moyen-Orient et l'Amérique du Sud | Moyen terme (2 à 4 ans) |

| Pression réglementaire en faveur de la souveraineté numérique et des régions cloud sécurisées | +0.8% | Europe, Chine, Inde, Moyen-Orient | Long terme (≥ 4 ans) |

| Préférence croissante pour les modèles de services informatiques à la consommation | +0.9% | Mondial, notamment Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Programmes nationaux d'infrastructure publique numérique dans les économies émergentes | +1.1% | Inde, Indonésie, Philippines, Brésil, Nigéria | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor des investissements dans les infrastructures cloud optimisées pour l'IA

Les hyperscalers ont alloué plus de 200 milliards USD de dépenses d'investissement en 2025 pour des clusters de GPU, des salles à refroidissement liquide et des interconnexions à haute vitesse adaptées à l'entraînement et à l'inférence de grands modèles de langage. Les contrats trimestriels à la consommation regroupent désormais le calcul, le stockage et l'accès aux modèles dans une tarification unifiée qui remplace les renouvellements pluriannuels de serveurs.[1]Amazon Web Services, "Annonce Trainium," AWS.AMAZON.COM L'inférence représente déjà environ 60 % de la demande de calcul IA, stimulant des puces dédiées qui offrent un débit par watt supérieur aux GPU généralistes. Les institutions financières sont des adopteurs agressifs car les charges de travail de détection de fraude et de banque conversationnelle nécessitent une latence inférieure à 100 millisecondes, réalisable uniquement via des clusters d'inférence distribués en périphérie.

Déploiements rapides de cœurs 5G autonomes accélérant les cas d'usage

Les cœurs 5G autonomes commerciaux étaient opérationnels dans 78 pays à la fin de 2025, contre 42 un an plus tôt.[2]GSMA, "Suivi 5G Intelligence," GSMA.COM Les opérateurs monétisent le découpage réseau via des contrats d'entreprise pour l'automatisation des usines, la chirurgie à distance et la coordination des véhicules autonomes. China Mobile a activé 1,2 million de stations de base 5G soutenant l'IoT industriel dans le Guangdong et le Jiangsu. Les déploiements de 5G privée dans la logistique et l'exploitation minière contournent désormais les opérateurs publics pour réduire les coûts des lignes louées tout en préservant la souveraineté des données. Les régimes de partage de spectre tels que le CBRS de la FCC abaissent encore les barrières à l'entrée pour les entités non télécoms.

Pression réglementaire en faveur de la souveraineté numérique et des régions cloud sécurisées

La loi européenne sur la résilience opérationnelle numérique oblige les banques à conserver le contrôle opérationnel lors de l'externalisation vers le cloud, imposant de facto des topologies hybrides. Le Schéma de protection à plusieurs niveaux 2.0 de la Chine impose que les charges de travail sensibles restent dans des zones souveraines, ce qui stimule l'expansion du cloud domestique et les partenariats avec des fournisseurs étrangers. Oracle, par exemple, s'est associé à Saudi Telecom Company pour ouvrir une région souveraine à Riyad répondant aux règles locales de résidence des données.[3]Ericsson, "Rapport de mobilité 2025," ERICSSON.COM Les fournisseurs proposant des plans de contrôle unifiés couvrant les environnements sur site, souverains et publics sont les mieux positionnés pour capter les charges de travail réglementées.

Prolifération de l'informatique en périphérie et des flux de données IoT

Les appareils connectés ont dépassé 18 milliards en 2025, générant 90 zettaoctets de données, mais seulement 15 % transitent par des réseaux étendus vers des clouds centralisés. Les fabricants déploient désormais des serveurs en périphérie dans les usines d'assemblage pour exécuter un contrôle qualité par vision par ordinateur qui réduit les taux de rebut de 8 à 12 %. Les opérateurs télécoms monétisent l'informatique multi-accès en périphérie en hébergeant des applications tierces à moins de 10 millisecondes des utilisateurs, un plafond de latence critique pour la navigation en réalité augmentée et le jeu en cloud. Les clauses de localisation des données dans le RGPD et la loi chinoise sur la protection des informations personnelles font du traitement en périphérie une nécessité juridique pour les opérations transfrontalières.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Vulnérabilités croissantes de la chaîne d'approvisionnement en semi-conducteurs | -0.7% | Mondial avec une exposition aiguë dans les régions dépendantes de Taïwan et de la Corée du Sud | Court terme (≤ 2 ans) |

| Coûts énergétiques croissants des centres de données hyperscale | -0.5% | Europe et certaines parties de l'Amérique du Nord manquant d'énergies renouvelables subventionnées | Moyen terme (2 à 4 ans) |

| Déficit de compétences en cybersécurité avancée et en AIOps | -0.4% | Mondial, notamment les marchés émergents | Long terme (≥ 4 ans) |

| Normes fragmentées pour les solutions interopérables d'Industrie 4.0 | -0.3% | Europe, Amérique du Nord, pôles manufacturiers APAC | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Vulnérabilités croissantes de la chaîne d'approvisionnement en semi-conducteurs

L'encapsulation avancée pour la mémoire à haute bande passante et l'intégration de chiplets reste concentrée à Taïwan et en Corée du Sud, portant les délais de livraison des accélérateurs IA à 12-18 mois en 2025. La loi américaine CHIPS and Science Act et la loi européenne sur les puces allouent respectivement 52 milliards USD et 43 milliards EUR (47,3 milliards USD) pour des usines nationales, mais la production en volume ne démarrera pas avant 2027. Les entreprises sur-commandent des composants pour se prémunir contre les pénuries, immobilisant des capitaux qui pourraient financer des logiciels ou des talents. Les hyperscalers atténuent le risque en concevant des puces personnalisées, une voie inaccessible aux fournisseurs plus petits qui font désormais face à une compression des marges.

Coûts énergétiques croissants des centres de données hyperscale

Les prix de l'électricité en Europe ont fortement augmenté en 2025, érodant les marges des centres de données où les contrats d'énergie renouvelable ne sont pas subventionnés. Les opérateurs accélèrent l'adoption du refroidissement liquide et des accords d'achat d'énergie dans la chaîne d'approvisionnement pour gérer la hausse des coûts au kilowattheure. Les régions disposant d'abondantes ressources hydrauliques et éoliennes attirent de nouvelles constructions, tandis que les sites dépendant de la production thermique voient leurs projets retardés. Les gouvernements répondent par des incitations pour les zones de centres de données verts, mais les retards d'autorisation pour les mises à niveau du réseau de transport restent un obstacle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les services en tête, les logiciels en accélération

Le bilan 2025 a montré les services informatiques à 32,84 % des revenus, ancrant le marché des technologies de l'information et des communications à mesure que les entreprises externalisent la modernisation, la migration et les opérations de sécurité. La part du matériel continue de décélérer car une meilleure performance par watt allonge les cycles de vie des serveurs. À l'inverse, les logiciels par abonnement ont débloqué un CAGR de 6,84 % jusqu'en 2031 à mesure que les fournisseurs convertissent les licences initiales en revenus récurrents et déploient des mises à jour de fonctionnalités en temps réel. Cette tendance réoriente les achats vers les dépenses d'exploitation, facilitant les approbations budgétaires pour les suites de productivité enrichies d'IA. Le matériel en périphérie trouve un nouveau souffle là où le contrôle qualité par vision par ordinateur et les analyses sensibles à la latence nécessitent un calcul local. La pression réglementaire continue pour l'adoption du modèle zéro confiance oriente également les fonds vers la détection des points de terminaison, l'identité et les suites de prévention des pertes de données. En conséquence, la taille du marché des technologies de l'information et des communications attachée aux logiciels informatiques devrait progresser rapidement par rapport au matériel sur site.

La dynamique des abonnements signale un changement de mix durable. Les plateformes ERP et CRM axées sur les API intègrent la traduction automatique de chat, la génération automatisée de code et la prévision intelligente dans les offres de base sans visites sur site. Les fournisseurs de services gérés revendent de plus en plus ces capacités dans le cadre de contrats basés sur les résultats, regroupant conseil, DevOps et conformité. Pendant ce temps, les fournisseurs monétisent la consommation de logiciels via des options à plusieurs niveaux incluant des remises sur prix réservés pour les charges de travail soutenues et des primes de pointe pour les utilisations épisodiques. Le paysage de la part de marché des technologies de l'information et des communications au sein des logiciels favorisera donc les fournisseurs qui intègrent des modèles d'IA verticalisés directement dans les flux de travail métier.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par taille d'entreprise : les grands budgets dominent, les PME s'accélèrent

Les grandes entreprises ont contrôlé 61,54 % des dépenses de 2025, reflétant des feuilles de route de transformation numérique étendues, des bases de sécurité multicouches et une préférence pour des accords de niveau de service garantis. Ces clients centralisent les achats dans des cadres de fournisseurs stratégiques, co-concevant souvent des feuilles de route sur cinq ans. Pourtant, les PME affichent le CAGR plus rapide de 6,24 % prévu car la tarification à la consommation et les plateformes cloud clés en main réduisent l'obstacle de l'expertise. Les interfaces à faible code et la conformité prépackagée accélèrent les délais de lancement pour les start-ups de la fintech, du commerce de détail et de la santé numérique.

L'adoption par les PME bénéficie également des bacs à sable réglementaires qui dispensent de certaines exigences en capital lors des tests de produits, permettant des cycles d'itération rapides. Les banques communautaires et les fabricants du marché intermédiaire accèdent désormais aux mêmes infrastructures de lac de données et d'analyse autrefois réservées aux budgets des grandes entreprises. Cette démocratisation intensifie la pression concurrentielle sur les acteurs établis qui reportent la modernisation, élargissant ainsi la demande totale captée sous l'ombrelle du marché des technologies de l'information et des communications.

Par modèle de déploiement : le hybride devient l'architecture par défaut

Les services cloud publics ont capté 45,77 % des dépenses en 2025, mais les modèles hybrides affichent désormais un CAGR de 6,57 % jusqu'en 2031 à mesure que les lois sur la souveraineté numérique et les cas d'usage à faible latence font évoluer les stratégies. Les régulateurs des services financiers en Europe demandent aux banques de maintenir le contrôle opérationnel sur les charges de travail critiques hébergées dans le cloud, favorisant des architectures à double région mêlant zones souveraines et capacité de débordement des hyperscalers. Des mandats similaires en Chine renforcent le traitement des données domestiques. La taille du marché des technologies de l'information et des communications attachée aux solutions hybrides s'aligne sur les entreprises cherchant une élasticité des coûts sans renoncer à la gouvernance des données.

Les empreintes sur site se réduisent globalement, mais des secteurs spécialisés continuent de renouveler les clouds privés pour la propriété intellectuelle et les charges de travail classifiées. Les fournisseurs répondent avec des plans de contrôle unifiés, permettant à la politique, à l'identité et à l'observabilité de couvrir le cloud public, le cloud privé et la périphérie. Pour la reprise après sinistre, la réplication asynchrone vers le stockage d'objets dans les régions hyperscale remplace les baux de centres de données secondaires, optimisant le coût total de possession. Le positionnement concurrentiel dépend de la cohérence inter-domaines, qui déterminera la part de marché des technologies de l'information et des communications sécurisée par chaque fournisseur de plateforme.

Par secteur d'utilisation final : le gouvernement ancre, les jeux vidéo s'envolent

Le gouvernement et l'administration publique ont représenté 18,84 % de la demande de 2025, portés par des projets pluriannuels remplaçant les mainframes par des microservices conteneurisés et intégrant des chatbots IA dans les portails citoyens. La conformité aux niveaux FedRAMP High et IL5 oriente les contrats vers les fournisseurs répondant à des bases de sécurité strictes. Pendant ce temps, les jeux vidéo et l'esport débloquent le CAGR le plus rapide à 7,43 % car le rendu en temps réel, l'inférence anti-triche et les échanges publicitaires en jeu augmentent l'intensité de calcul par utilisateur actif.

Les services financiers maintiennent des dépenses robustes pour les plateformes de lutte contre le blanchiment d'argent et les tests de résistance, tandis que les services publics d'énergie développent l'IoT et l'analyse en périphérie pour équilibrer les énergies renouvelables. Les entreprises manufacturières déploient des jumeaux numériques pour réduire les temps d'arrêt et accélérer la reconfiguration des lignes. Le commerce de détail et la logistique investissent dans les caisses par vision par ordinateur et l'optimisation des itinéraires. La santé adopte l'IA pour la découverte de médicaments et la surveillance à distance, encouragée par les régulateurs approuvant de nouveaux dispositifs activés par l'IA. Ces vecteurs de croissance diversifiés confirment que le marché des technologies de l'information et des communications reste un catalyseur fondamental dans chaque chaîne de valeur.

Analyse géographique

L'Amérique du Nord a maintenu les dépenses régionales les plus importantes à 39,78 % en 2025, soutenue par la concentration des hyperscalers, des réserves profondes de capital-risque et des achats fédéraux favorisant le cloud domestique pour les charges de travail classifiées. Les États-Unis seuls représentaient environ 70 % des dépenses régionales, le Canada et le Mexique contribuant via l'interconnexion transfrontalière et les centres de développement en proximité. La croissance se modère à mesure que la pénétration du cloud dans les grandes entreprises approche la saturation, orientant les fournisseurs vers les comptes du marché intermédiaire et du secteur public. La loi canadienne sur la mise en œuvre de la Charte numérique stimule les investissements dans les technologies de protection de la vie privée, tandis que les corridors de centres de données du Mexique attirent des capacités pour la couverture de l'Amérique latine.

L'Asie-Pacifique affiche le CAGR le plus élevé à 7,68 % jusqu'en 2031, alimenté par les déploiements nationaux d'infrastructure publique numérique en Inde, en Indonésie et aux Philippines. Ces programmes harmonisent les plateformes d'identité et de paiement à travers des systèmes provinciaux fragmentés, créant une base évolutive pour le commerce électronique, la télémédecine et l'edtech. La Chine reste le plus grand marché individuel de la région, propulsant les écosystèmes cloud et semi-conducteurs indigènes. Le programme d'incitation lié à la production de l'Inde a attiré 28 milliards USD d'engagements en électronique, positionnant le pays comme un pôle alternatif d'assemblage de serveurs. Le Japon et la Corée du Sud investissent dans la recherche sur la 6G et les bancs d'essai quantiques, tandis que l'Australie et la Nouvelle-Zélande renforcent les cadres de cybersécurité pour les infrastructures critiques.

L'Europe croît plus lentement en raison de règles strictes de protection des données et de coûts énergétiques élevés, mais est en tête des politiques de souveraineté numérique qui génèrent une demande de cloud et d'installations en périphérie dans la région. L'Allemagne, le Royaume-Uni, la France et l'Espagne représentent plus de 60 % des dépenses régionales, le secteur automobile allemand stimulant l'adoption de la 5G privée. La loi européenne sur les puces suscite des engagements de fabrication tels que la promesse d'Intel de 33 milliards EUR (36,3 milliards USD). L'Amérique du Sud progresse grâce aux services financiers basés sur le cloud, illustrés par le Pix brésilien et la démarche d'identité numérique de l'Argentine.

Le Moyen-Orient et l'Afrique émergent comme des pôles stratégiques, les Émirats arabes unis et l'Arabie saoudite offrant de l'énergie renouvelable et des incitations fiscales pour attirer des installations hyperscale. Le projet NEOM de l'Arabie saoudite prévoit un cluster neutre en carbone ciblant l'entraînement de l'IA. L'Afrique du Sud impose le haut débit pour 90 % des citoyens d'ici 2030, tandis que le Nigéria finance la connectivité rurale pour étendre la monnaie mobile.

Paysage concurrentiel

Le marché des technologies de l'information et des communications présente une concentration modérée, les 10 premiers fournisseurs captant environ 35 à 40 % des revenus en 2025. Les hyperscalers progressent vers l'amont dans la sécurité gérée et les AIOps, menaçant les intégrateurs de systèmes. Microsoft s'est développé via de multiples acquisitions en cybersécurité, et Oracle a forgé des alliances de cloud souverain avec des opérateurs télécoms nationaux. Les fondations open source gagnent en dynamisme dans l'orchestration en périphérie et l'apprentissage fédéré, donnant naissance à des niches d'interopérabilité. Les dépôts de brevets dans les accélérateurs IA et la correction d'erreurs quantiques ont bondi de 34 % en 2025, signalant une intensification de la concurrence entre plateformes.

Les leaders indiens des services informatiques ont ouvert des centres en Amérique latine et en Europe de l'Est pour exploiter les avantages de coût des talents et l'alignement des fuseaux horaires. Les challengers de niche se différencient par la verticalisation, comme les clouds axés sur la santé pré-intégrés avec les normes de dossiers de santé électroniques. Les fournisseurs de matériel pivotent vers les abonnements logiciels et les services gérés à mesure que la tarification à la consommation comprime les marges sur les appareils. Dell Technologies et Hewlett Packard Enterprise tirent désormais plus de la moitié de leurs revenus des abonnements et des services.

Les écosystèmes de partenariats s'approfondissent également. Les opérateurs télécoms regroupent la 5G privée, le calcul en périphérie et les services de sécurité. Les concepteurs de puces collaborent avec les fonderies et les fournisseurs cloud pour co-optimiser le silicium pour les charges de travail IA. Alors que les fournisseurs s'efforcent de fidéliser les développeurs via des SDK et des API ouvertes, la différenciation à long terme dépendra de la gouvernance inter-domaines, de l'efficacité énergétique et des accréditations de conformité souveraine.

Leaders du secteur des technologies de l'information et des communications (TIC)

Microsoft Corporation

Cisco Systems, Inc.

International Business Machines (IBM) Corporation

Alphabet Inc.

Amazon Web Services Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Microsoft a annoncé un plan d'expansion de 80 milliards USD pour des centres de données optimisés pour l'IA en Amérique du Nord et en Europe, visant une finalisation d'ici 2027.

- Décembre 2025 : Amazon Web Services a dévoilé Trainium2, offrant un débit d'entraînement 4 fois supérieur et un débit d'inférence 3 fois supérieur à son prédécesseur tout en réduisant la consommation d'énergie de 40 % ; la tarification à capacité réservée verrouille les coûts pluriannuels.

- Novembre 2025 : Tata Consultancy Services a signé un contrat de 1,2 milliard USD sur sept ans avec un opérateur télécoms européen pour moderniser 450 applications héritées sur une pile de microservices cloud hybride.

- Octobre 2025 : Oracle et Saudi Telecom Company ont lancé une région cloud souveraine à Riyad répondant aux mandats locaux de résidence des données.

Portée du rapport mondial sur le marché des technologies de l'information et des communications (TIC)

Les TIC désignent les technologies de l'information et des communications, faisant référence à un large éventail de technologies, d'outils et de services utilisés pour la communication, le traitement de l'information et la gestion des données.

Le rapport sur les technologies de l'information et des communications est segmenté par type (matériel informatique comprenant le matériel informatique, les équipements réseau et les périphériques ; logiciels informatiques ; services informatiques comprenant les services gérés, les services de processus métier, les services de conseil en entreprise et les services cloud ; infrastructure informatique ; sécurité informatique ; services de communication), taille d'entreprise (petites et moyennes entreprises, grandes entreprises), modèle de déploiement (sur site, cloud, hybride), secteur d'utilisation final (gouvernement et administration publique, BFSI, énergie et services publics, commerce de détail, commerce électronique et logistique, fabrication et Industrie 4.0, santé et sciences de la vie, jeux vidéo et esport) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Matériel informatique | Matériel informatique |

| Équipements réseau | |

| Périphériques | |

| Logiciels informatiques | |

| Services informatiques | Services gérés |

| Services de processus métier | |

| Services de conseil en entreprise | |

| Services cloud | |

| Infrastructure informatique | |

| Sécurité informatique | |

| Services de communication |

| Petites et moyennes entreprises |

| Grandes entreprises |

| Sur site |

| Cloud |

| Hybride |

| Gouvernement et administration publique |

| BFSI |

| Énergie et services publics |

| Commerce de détail, commerce électronique et logistique |

| Fabrication et Industrie 4.0 |

| Santé et sciences de la vie |

| Pétrole et gaz (amont/intermédiaire/aval) |

| Jeux vidéo et esport |

| Autres secteurs |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Nigéria | ||

| Reste de l'Afrique | ||

| Par type | Matériel informatique | Matériel informatique | |

| Équipements réseau | |||

| Périphériques | |||

| Logiciels informatiques | |||

| Services informatiques | Services gérés | ||

| Services de processus métier | |||

| Services de conseil en entreprise | |||

| Services cloud | |||

| Infrastructure informatique | |||

| Sécurité informatique | |||

| Services de communication | |||

| Par taille d'entreprise | Petites et moyennes entreprises | ||

| Grandes entreprises | |||

| Par modèle de déploiement | Sur site | ||

| Cloud | |||

| Hybride | |||

| Par secteur d'utilisation final | Gouvernement et administration publique | ||

| BFSI | |||

| Énergie et services publics | |||

| Commerce de détail, commerce électronique et logistique | |||

| Fabrication et Industrie 4.0 | |||

| Santé et sciences de la vie | |||

| Pétrole et gaz (amont/intermédiaire/aval) | |||

| Jeux vidéo et esport | |||

| Autres secteurs | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des technologies de l'information et des communications d'ici 2031 ?

Le secteur devrait atteindre 8 390 milliards USD d'ici 2031, progressant à un CAGR de 5,85 % par rapport à sa base de référence de 2026.

Quel modèle de déploiement devrait connaître la croissance la plus rapide jusqu'en 2031 ?

Les architectures cloud hybrides mènent la croissance avec un CAGR de 6,57 % à mesure que les entreprises équilibrent la souveraineté des données avec une capacité évolutive.

Pourquoi les PME augmentent-elles leur part des dépenses en TIC ?

La tarification à la consommation et les plateformes cloud clés en main éliminent les importantes dépenses en capital, permettant aux PME d'adopter rapidement des capacités avancées.

Quel segment d'utilisation final affiche la dynamique de croissance la plus élevée ?

Les jeux vidéo et l'esport affichent le CAGR le plus rapide à 7,43 % car le rendu en temps réel et la publicité en jeu exigent une infrastructure à faible latence.

Comment les risques liés à l'approvisionnement en semi-conducteurs affectent-ils l'expansion des TIC ?

La capacité d'encapsulation concentrée à Taïwan et en Corée du Sud allonge les délais de livraison des puces IA à 12-18 mois, contraignant les entreprises à sur-commander et gonflant les coûts de stocks.

Qu'est-ce qui caractérise la concurrence entre les principaux fournisseurs de TIC ?

Les hyperscalers intègrent verticalement la sécurité et les AIOps, tandis que les fournisseurs de niche se différencient par des solutions spécifiques à l'industrie et l'interopérabilité open source.

Dernière mise à jour de la page le: