Taille et part du marché des systèmes de gestion de pharmacie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 116.45 Milliards de dollars |

| Taille du Marché (2031) | 236.28 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.22% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de gestion de pharmacie par Mordor Intelligence

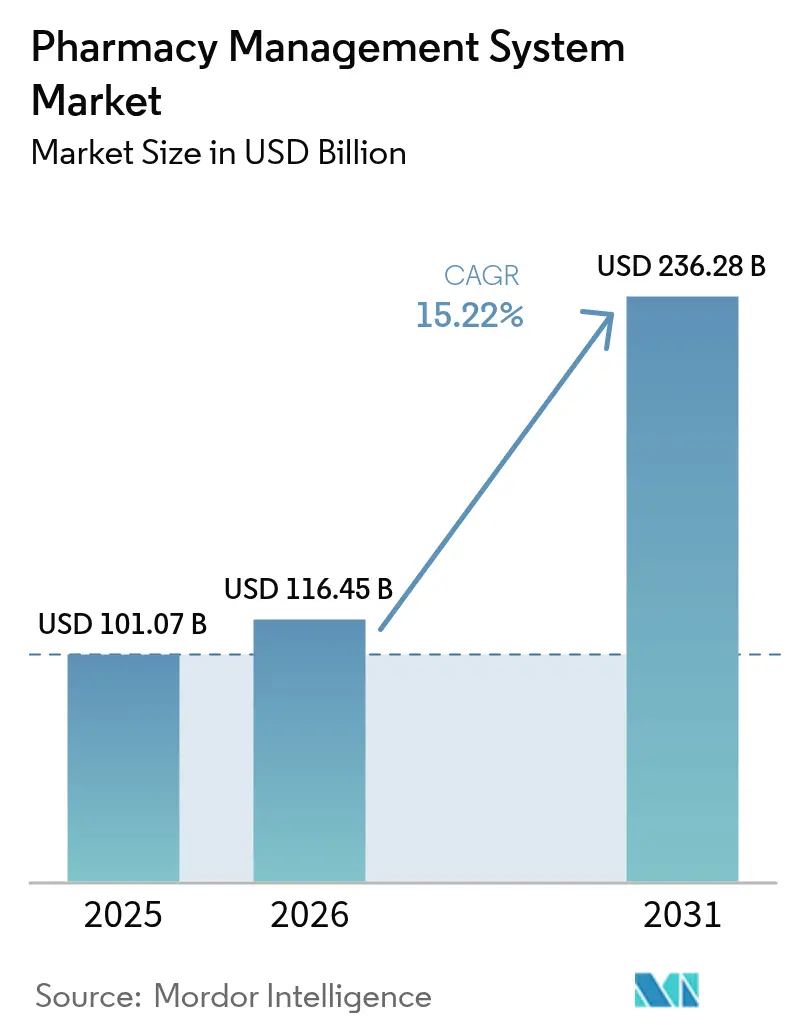

La taille du marché des systèmes de gestion de pharmacie en 2026 est estimée à 116,45 milliards USD, en progression par rapport à la valeur de 2025 de 101,07 milliards USD, avec des projections pour 2031 montrant 236,28 milliards USD, croissant à un TCAC de 15,22 % sur la période 2026-2031.

L'essor rapide reflète une transformation plus large dans laquelle les pharmacies évoluent d'établissements de distribution de produits vers des centres de soins connectés numériquement. La demande s'intensifie pour des plateformes cloud évolutives, pour des modules intégrés répondant à des règles de sécurité de plus en plus strictes, et pour des outils d'analyse compensant les marges réduites en améliorant l'efficacité opérationnelle. La concurrence tourne désormais autour de la profondeur technologique plutôt que du nombre de points de vente, tandis que les attentes des patients en matière de services cliniques poussent chaque prestataire à moderniser ses flux de travail. L'Amérique du Nord fournit la base de revenus la plus importante, tandis que l'Asie-Pacifique affiche la courbe de croissance la plus prononcée, les gouvernements finançant de nouvelles infrastructures numériques.

Points clés du rapport

- Par déploiement cloud, cette modalité détenait 62,85 % de la part du marché des systèmes de gestion de pharmacie en 2025 et devrait se développer à un TCAC de 17,18 % jusqu'en 2031.

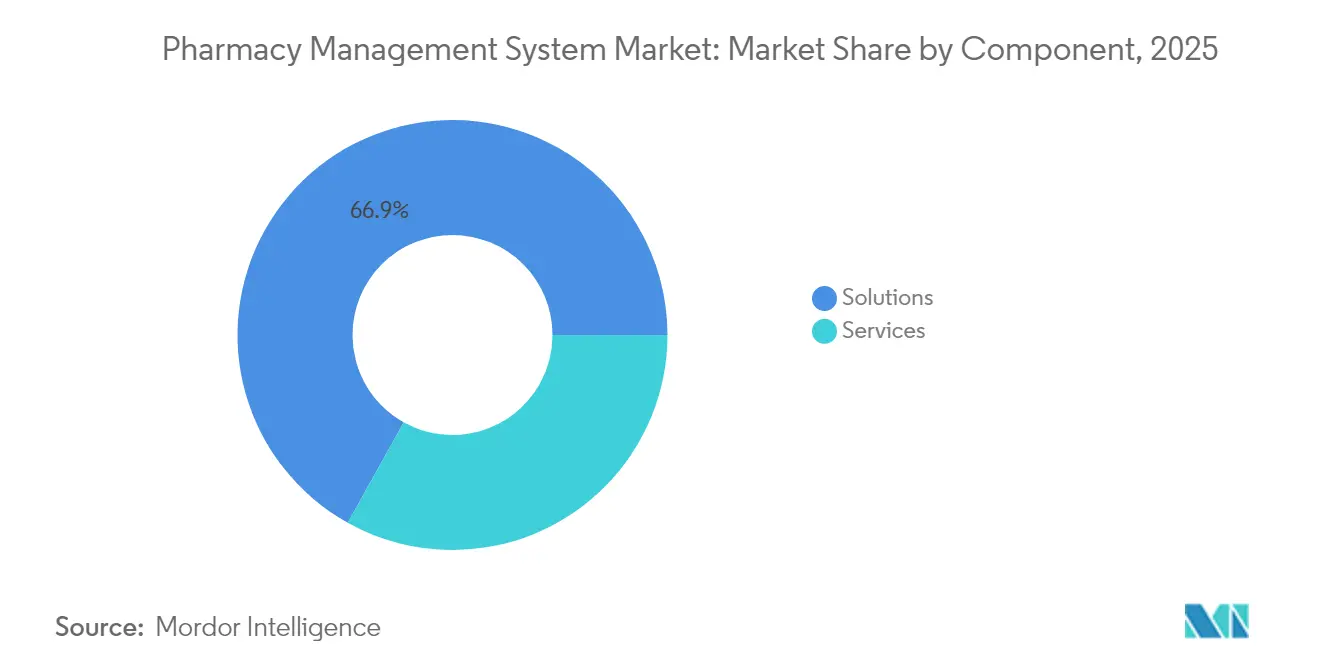

- Par solutions, celles-ci ont capté 66,90 % de la taille du marché des systèmes de gestion de pharmacie en 2025, tandis que les services afficheront un TCAC de 16,05 % entre 2026 et 2031.

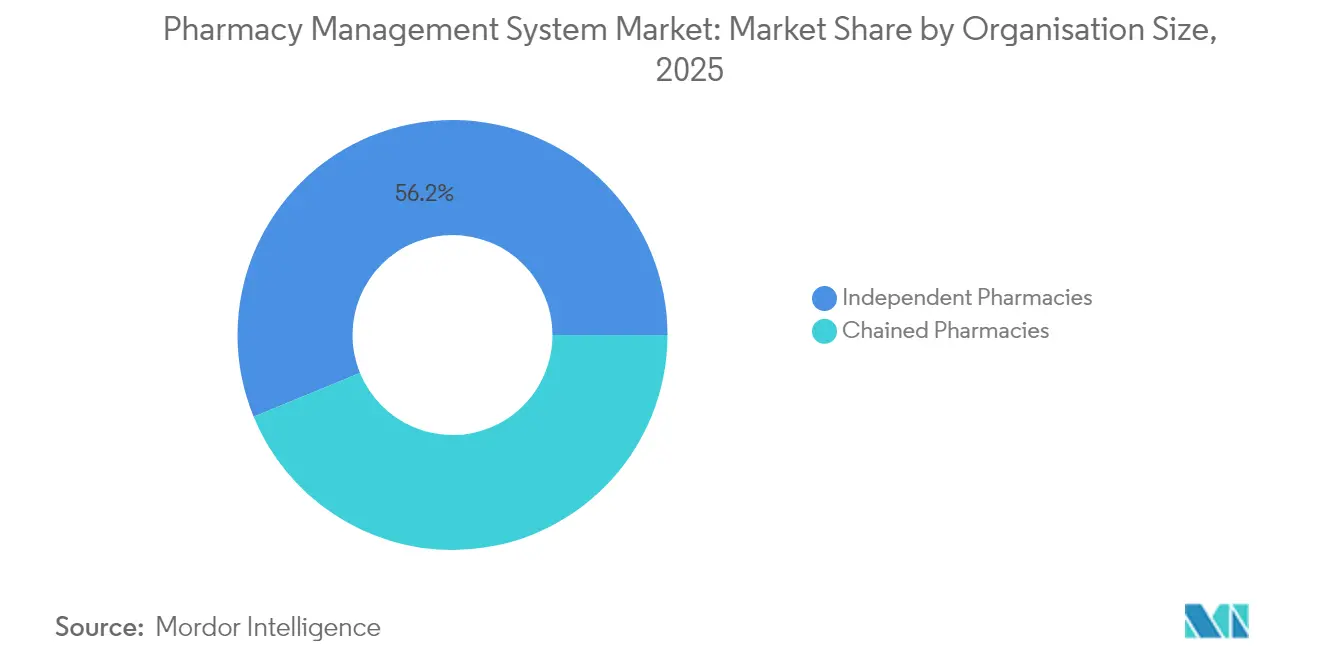

- Par pharmacies indépendantes, celles-ci contrôlaient 56,20 % de la part du marché des systèmes de gestion de pharmacie en 2025 ; les pharmacies en chaîne sont en bonne voie pour atteindre un TCAC de 16,84 % d'ici 2031.

- Par emplacements de détail et communautaires, ceux-ci étaient en tête avec une part de revenus de 43,95 % en 2025, tandis que les établissements de soins de longue durée et spécialisés progresseront à un TCAC de 14,96 % jusqu'en 2031.

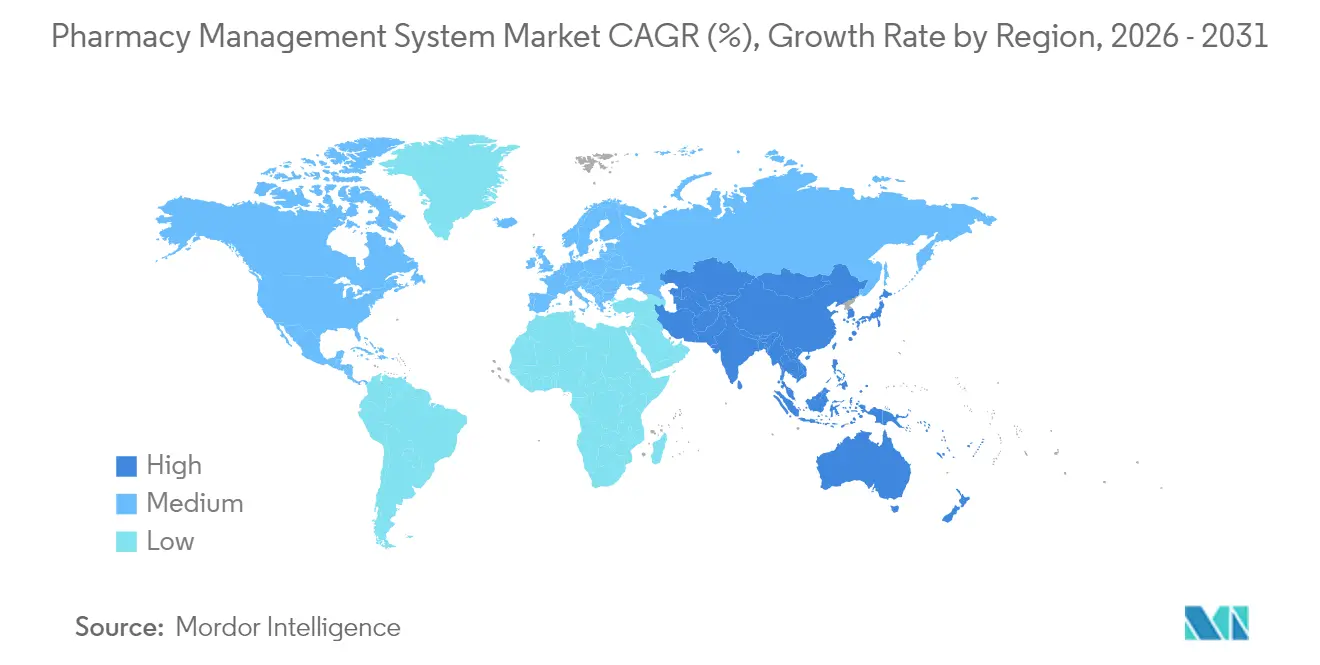

- Par géographie, l'Amérique du Nord représentait 40,55 % des revenus de 2025, mais l'Asie-Pacifique devrait afficher le TCAC le plus rapide, soit 17,72 %, sur la période jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des systèmes de gestion de pharmacie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Augmentation des volumes d'ordonnances pesant sur les pharmaciens | +2.8% | Amérique du Nord et Europe, expansion mondiale | Moyen terme (2-4 ans) |

| Transition rapide vers des plateformes de pharmacie hébergées dans le cloud | +3.2% | Amérique du Nord et Asie-Pacifique | Court terme (≤ 2 ans) |

| Réglementations mondiales strictes sur la sécurité des médicaments | +2.1% | Mondiale | Long terme (≥ 4 ans) |

| Économies de coûts grâce à l'optimisation des stocks par l'intelligence artificielle | +1.9% | Marchés développés en premier | Moyen terme (2-4 ans) |

| Intégration de modules de pharmacogénomique | +1.4% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Expansion des services de télépharmacie | +1.8% | Zones rurales et mal desservies | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Augmentation des volumes d'ordonnances pesant sur les pharmaciens

Les dépenses en médicaments sur ordonnance aux États-Unis ont augmenté de 10 à 12 % en 2024, les agents anti-obésité de type GLP-1 étant responsables de plus de 80 % des recettes supplémentaires, intensifiant la pression quotidienne sur la délivrance des médicaments. Des enquêtes montrent que 61 % des Américains considèrent désormais les pharmacies comme des lieux appropriés pour les soins primaires, élargissant les responsabilités des pharmaciens vers le conseil et la vaccination. Les établissements indépendants ressentent le plus fortement cette pression, avec un établissement fermant chaque jour en 2023 en raison de la réduction des remboursements et des flux de travail manuels érodant les bénéfices. Les modules de délivrance automatisée et de documentation clinique intégrés au marché des systèmes de gestion de pharmacie suppriment les tâches répétitives, permettant aux pharmaciens de se concentrer sur des services à plus haute valeur ajoutée. Les prestataires qui adoptent des moteurs de flux de travail avancés signalent moins d'erreurs et des temps d'attente plus courts, améliorant ainsi la fidélité des patients.

Transition rapide vers des plateformes de pharmacie hébergées dans le cloud

Quatre-vingt-trois pour cent des organisations pharmaceutiques hébergent déjà leurs charges de travail principales dans le cloud, et les dépenses cloud du secteur devraient atteindre 59,37 milliards USD d'ici 2030. Les architectures cloud permettent une synchronisation des données en temps réel dans les chaînes comptant des milliers de succursales, un exploit difficile à égaler pour les serveurs sur site. La demande s'est intensifiée pendant la pandémie de COVID-19, lorsque les connexions à distance et la capacité élastique sont devenues des nécessités opérationnelles et non des options. Les fournisseurs cloud modernes certifient également leurs systèmes selon les cadres régionaux de confidentialité, réduisant les inquiétudes concernant la souveraineté des données qui retardaient autrefois l'adoption. Tandis que la tarification par abonnement aligne le coût informatique sur le volume d'ordonnances, même les établissements indépendants à site unique rejoignent le marché des systèmes de gestion de pharmacie pour accéder à des analyses de niveau entreprise sans investissements en capital.

Réglementations mondiales strictes sur la sécurité des médicaments

La Drug Enforcement Administration des États-Unis avertit que des pirates informatiques volent désormais des numéros DEA et fabriquent des milliers de commandes, obligeant les pharmacies à renforcer la surveillance des substances contrôlées. Le Bureau du coordinateur national a constitué un groupe de travail sur l'interopérabilité des pharmacies pour rendre les pistes d'audit et les normes d'échange de données obligatoires pour chaque système de délivrance. Des démarches parallèles de l'Agence européenne des médicaments et de la PMDA japonaise favorisent les plateformes qui harmonisent les garanties au-delà des frontières. Ces mandats coordonnés accélèrent les dépenses en matière d'ordonnance électronique sécurisée, de vérification par code-barres et de surveillance en temps réel des détournements au sein du marché des systèmes de gestion de pharmacie. Les opérateurs spécialisés et de soins de longue durée adoptent des tableaux de bord de conformité car leur mélange de médicaments à haute vigilance les expose à des sanctions plus lourdes.

Économies de coûts grâce à l'optimisation des stocks par l'intelligence artificielle

Les moteurs d'intelligence artificielle aident les pharmacies à réduire leurs stocks de 20 % grâce à des prévisions de demande plus intelligentes et à des déclencheurs de réapprovisionnement optimaux. En éclairant les flux de remises et les niveaux de contrats, les outils d'IA réduisent également l'écart de 356 milliards USD entre les prix catalogue et nets des médicaments signalé pour 2024. Walgreens achemine désormais 40 % de ses ordonnances via des centres automatisés de micro-exécution, réduisant les coûts de main-d'œuvre tout en améliorant la précision. Les premiers adoptants bénéficient d'une protection contre les pénuries de techniciens et les pressions sur les remboursements, ce qui incite les concurrents à intégrer rapidement des modules prédictifs. À mesure que l'IA mûrit, les écarts de performance se creusent entre les pharmacies qui exploitent les données et celles qui s'en tiennent aux rapports par lots.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Dépendance aux fournisseurs avec les éditeurs historiques | -2.4% | Mondiale, installations enracinées | Moyen terme (2-4 ans) |

| Préoccupations croissantes en matière de cybersécurité et de confidentialité | -1.9% | Marchés fortement réglementés | Court terme (≤ 2 ans) |

| Coût d'investissement initial élevé pour l'automatisation | -1.6% | Économies émergentes et indépendants | Court terme (≤ 2 ans) |

| Lacunes d'interopérabilité FHIR avec les DSE de nouvelle génération | -1.3% | Régions développées à systèmes multiples | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dépendance aux fournisseurs avec les éditeurs historiques

Les grands systèmes de santé s'appuient souvent sur des développements sur mesure qui entrelacent les données de délivrance, de facturation et de formulaire dans des formats propriétaires ; le changement de fournisseur peut coûter des millions et exiger des mois de recyclage [1]NEXTDC, "Lorsque la croissance durable est la priorité commerciale la plus élevée," nextdc.com . Les établissements indépendants font face à des obstacles différents, tels qu'un personnel informatique limité et la crainte d'interruptions de service menaçant des flux de trésorerie fragiles. La consolidation peut approfondir la dépendance lorsqu'un acquéreur supprime progressivement les API ouvertes, comme les observateurs l'ont noté après que BD a payé 1,548 milliard USD pour Parata Systems en 2024. Les nouveaux entrants dans le cloud érodent progressivement ces obstacles en proposant des utilitaires de migration et des conditions de paiement à l'usage, mais la transition complète reste longue tant que les contrats historiques suivent leur cours.

Préoccupations croissantes en matière de cybersécurité et de confidentialité

Les entreprises pharmaceutiques ont subi certaines des violations de données les plus coûteuses au monde en 2024, et chaque compromission augmente l'exposition juridique des sites de délivrance qui transmettent des informations de santé protégées. Les pharmacies indépendantes hésitent à regrouper leurs données dans le cloud car elles doutent de leur capacité à superviser la sécurité des fournisseurs. Les règles HIPAA obligent les propriétaires à documenter chaque inférence d'IA liée aux soins aux patients, ajoutant des couches de gouvernance qui ralentissent les déploiements. Les fournisseurs répondent avec des centres de données nationaux, des cadres de confiance zéro et des tests de pénétration continus, mais de nombreux acheteurs optent encore pour des déploiements hybrides qui échangent l'efficacité contre un contrôle perçu.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant – Les solutions ancrent les opérations principales

Les produits de solutions ont généré 66,90 % de la taille du marché des systèmes de gestion de pharmacie en 2025, reflétant le besoin non négociable de traitement des ordonnances électroniques, de contrôle des stocks et de suivi de la conformité. Les contrôles cliniques intégrés et la réconciliation financière automatisée du segment protègent contre les erreurs pouvant déclencher des amendes réglementaires. Les hôpitaux et les chaînes déploient des suites multi-modules afin que les pharmaciens exercent au plus haut niveau de leur licence pendant que les systèmes gèrent les saisies répétitives. La croissance des services, attendue à un TCAC de 16,05 % jusqu'en 2031, montre que les utilisateurs recherchent de plus en plus la configuration, la formation du personnel et l'hébergement géré une fois le logiciel de base en service.

La vague des services signale un marché en maturation dans lequel l'optimisation se prolonge bien après la mise en service. Les pharmacies exigent un réglage des analyses, des correctifs de sécurité et une refonte des flux de travail à mesure que de nouvelles règles de remboursement arrivent. Les consultants intègrent des tableaux de bord de référence qui comparent les taux de traitement, les temps d'attente et la répartition des payeurs entre les succursales, aidant les opérateurs à défendre leurs marges. Les fournisseurs qui associent logiciel et soutien conseil se positionnent pour des flux de revenus plus stables, approfondissant leur part au sein du marché des systèmes de gestion de pharmacie.

Par déploiement – Le cloud mène l'infrastructure moderne

Les installations cloud détenaient 62,85 % de part en 2025 et afficheront le TCAC le plus rapide à 17,18 % jusqu'en 2031, soulignant comment l'élasticité, le coût initial réduit et les mises à jour transparentes l'emportent sur le confort du matériel sur site. Les chaînes favorisent le cloud pour standardiser les données dans des centaines de points de vente, tandis que les indépendants apprécient les modèles d'abonnement qui convertissent les dépenses d'investissement en coûts d'exploitation.

Les empreintes sur site se réduisent à mesure que l'atténuation des cyberrisques, la redondance et la maintenance exigent des compétences que les petites équipes informatiques ne peuvent pas fournir. Les auditeurs de conformité notent désormais les systèmes cloud plus favorablement car les fournisseurs maintiennent des environnements renforcés certifiés selon de multiples cadres. Le basculement améliore la collaboration en temps réel entre les prescripteurs, les payeurs et les pharmaciens, approfondissant l'adoption du marché des systèmes de gestion de pharmacie dans toutes les géographies.

Par taille d'organisation – Les indépendants maintiennent leur échelle mais les chaînes surpassent leur croissance

Les indépendants commandaient 56,20 % des revenus de 2025, mais la consolidation est inévitable tant que les remboursements des payeurs restent en deçà de l'inflation des coûts et que les tâches manuelles érodent les marges. Un propriétaire fermait chaque jour en 2023, révélant une économie fragile. Les chaînes contrent les vents contraires grâce aux achats en volume et aux services partagés, ce qui leur permet d'enregistrer un TCAC de 16,84 % jusqu'en 2031.

Les coopératives et les groupements d'achat équipent les propriétaires de sites uniques d'instances cloud partagées, abaissant les barrières d'entrée au marché des systèmes de gestion de pharmacie. Les opérateurs de chaînes investissent quant à eux des capitaux dans la robotique, la dotation en personnel prédictive et les programmes de soins préventifs qui élèvent la perception de la marque. Le fossé pousse les éditeurs de logiciels à concevoir des offres à niveaux — légères pour les petits établissements et de niveau entreprise pour les réseaux multiétatiques.

Par secteurs d'utilisation finale – Le détail domine toujours, la spécialité progresse

Les emplacements de détail et communautaires ont produit 43,95 % du chiffre d'affaires de 2025, confirmant que les pharmacies de quartier restent le premier point de contact pour les affections courantes. Elles nécessitent des modules de point de vente, de catalogue de médicaments sans ordonnance et de vaccination dans une interface unique afin que le personnel puisse pivoter rapidement entre les tâches. Les prestataires de soins de longue durée et spécialisés, progressant à un TCAC de 14,96 %, exigent des calendriers de dosage réglementés, une surveillance de la chaîne du froid et des rapports d'adhérence spécifiques aux payeurs.

Les thérapies de plus haute acuité invitent à une surveillance plus stricte et à la capture de notes cliniques au sein du marché des systèmes de gestion de pharmacie. Les fournisseurs intègrent désormais les dossiers d'administration des médicaments avec l'éducation des patients et l'acheminement des coursiers pour assurer le contrôle de la température. Les pharmacies hospitalières se concentrent sur l'administration fermée des médicaments qui s'associe aux dossiers de santé électroniques, réduisant les événements indésirables et raccourcissant les séjours.

Analyse géographique

La domination de l'Amérique du Nord repose sur des marchés d'assurance matures, d'importants réseaux de chaînes et des régulateurs qui imposent des contrôles électroniques à chaque délivrance. Les initiatives américaines de lutte contre l'abus des opioïdes stimulent l'adoption de la surveillance en temps réel des ordonnances, tandis que la couverture universelle du Canada souligne la nécessité d'une coordination efficace des renouvellements. Les récentes alertes de la Drug Enforcement Administration concernant la fraude aux dossiers de santé électroniques accélèrent les investissements dans les pistes d'audit et l'authentification multifacteur. Le capital-risque afflue également vers des jeunes pousses spécialisées en intelligence artificielle qui promettent un allègement des flux de travail, élargissant l'écart technologique entre les établissements modernes et ceux dotés de systèmes historiques.

L'Asie-Pacifique enregistre la trajectoire la plus rapide, la Chine, l'Inde et l'Indonésie modernisant la prestation de soins primaires et numérisant les chaînes d'approvisionnement. Les plans nationaux de santé électronique orientent les subventions vers des logiciels prêts pour le cloud afin que les cliniques rurales partagent des dossiers avec les hôpitaux urbains. La population vieillissante rapidement du Japon affûte l'attention sur les applications d'adhérence aux médicaments qui s'intègrent aux plateformes de délivrance. Les chaînes multinationales entrant en Asie du Sud-Est insistent sur des systèmes d'entreprise qui reflètent leurs opérations occidentales, alimentant la demande au sein du marché des systèmes de gestion de pharmacie.

L'Europe se situe entre ces extrêmes. Les lignes directrices harmonisées de l'Agence européenne des médicaments poussent les pharmacies à suivre les numéros de série et à signaler uniformément les événements indésirables au-delà des frontières. Le Brexit introduit une documentation douanière supplémentaire, encourageant les établissements britanniques à automatiser le réapprovisionnement et les dépôts réglementaires. Les marchés scandinaves, depuis longtemps à l'avant-garde de l'ordonnance électronique, mettent désormais à niveau leurs systèmes vers des prévisions activées par l'IA qui compensent les coûts de main-d'œuvre plus élevés. Partout sur le continent, des réglementations sur la confidentialité telles que le RGPD favorisent les fournisseurs qui offrent une gestion fine du consentement.

Paysage réglementaire

La réglementation des systèmes de gestion pharmaceutique porte principalement sur l'intégrité des dossiers électroniques, la prescription électronique de substances contrôlées, et les exigences d'interopérabilité qui font des pistes d'audit, des contrôles d'identité et des échanges sécurisés de données des fonctionnalités clés des produits. Aux États-Unis, les systèmes qui prennent en charge les prescriptions électroniques de substances contrôlées se conforment aux exigences de prescription électronique de la DEA (21 CFR Part 1311), tandis que les contrôles plus larges relatifs aux dossiers et signatures électroniques sont encadrés par des référentiels tels que le 21 CFR Part 11. Ces contrôles élèvent le niveau d'exigence en matière d'horodatage, de gestion des accès et de journalisation inviolable dans l'ensemble des flux de dispensation. Les spécifications de prescription électronique imposées par les payeurs influencent également la configuration, les normes de prescription électronique de CMS étant couramment mises en œuvre via NCPDP SCRIPT, en parallèle des transactions relatives aux formulaires et aux prestations.

Dans d'autres régions majeures, les gouvernements et les régulateurs renforcent les exigences en matière de pharmacie numérique et de traçabilité, ce qui influence directement les modèles de données et les intégrations des PMS. Le Royaume-Uni a mis à jour la réglementation des services de pharmacie via les Miscellaneous Amendments liés au NHS, entrées en vigueur le 1er octobre 2025, accentuant l'exigence de dispensation numérique conforme et de reporting sur la prestation de services. La Chine a publié une version révisée des Regulations on the Implementation of the Drug Administration Law (décret n° 828 du Conseil des affaires d'État), effective au 15 mai 2026, qui inclut des exigences unifiées de traçabilité des médicaments et pousse les dispensateurs et leurs fournisseurs de logiciels vers un suivi et un reporting normalisés. Le Nigeria a également lancé les Electronic Pharmacy (e-Pharmacy) Regulations, 2026, créant un cadre de conformité formel pour les opérations de pharmacie numérique agréées, la gestion des prescriptions et la sécurité des données. En Europe, le réseau des médicaments continue d'évoluer vers des données structurées sur les produits médicinaux et l'interopérabilité via des initiatives alignées sur ISO IDMP, ce qui accroît les attentes en matière de gestion et d'échange normalisés des données de référence.

Analyse de la chaîne de valeur

La chaîne de valeur des systèmes de gestion pharmaceutique débute par la conception et la mise en produit du logiciel (flux de travail, sinistres, inventaire, prescription électronique, modules de conformité) et s'étend aux fournisseurs d'infrastructure cloud et aux outils de sécurité qui prennent en charge l'hébergement, la gestion des identités, la surveillance et la conservation des données. Les partenaires d'implémentation et les équipes informatiques internes réalisent ensuite la configuration, la migration des données, la validation et les intégrations avec les parties amont et aval telles que les DSE, les prescripteurs, les grossistes et les systèmes des payeurs/PBM. Les pharmacies (indépendantes, chaînes, hospitalières, de soins de longue durée et spécialisées) exploitent ensuite la plateforme pour la dispensation, la facturation et la documentation clinique après la mise en service. La création de valeur continue se déplace vers les mises à niveau, les services gérés, l'ajustement des analyses, le renforcement de la cybersécurité et la maintenance de l'interopérabilité à mesure que les normes et les exigences des payeurs évoluent.

La connectivité de distribution et d'approvisionnement est cruciale car l'approvisionnement en médicaments et leur disponibilité influencent le flux de travail des pharmacies et les décisions d'inventaire. Aux États-Unis, les distributeurs constituent un canal dominant pour le flux de produits pharmaceutiques sur prescription, ce qui rend l'intégration aux catalogues des distributeurs, aux tarifications contractuelles et aux systèmes de commande centrale pour la performance des PMS. Les points de friction courants incluent la migration complexe des données depuis des déploiements existants, les schémas d'intégration propriétaires qui augmentent les coûts de changement, la fatigue liée aux alertes provenant de notifications cliniques et opérationnelles excessives, et les contraintes d'accessibilité financière pour les petits indépendants. La conformité en matière de traçabilité se propage également le long de la chaîne, les dispensateurs se préparant à des flux électroniques interopérables imposés par le DSCSA d'ici novembre 2026, ce qui encourage davantage de sérialisation native, d'échange de données orienté EPCIS, et moins d'étapes de réconciliation via des intergiciels. L'activité récente des fournisseurs dans les outils adjacents d'ERP pharmaceutique et d'intelligence de la chaîne d'approvisionnement, notamment RxERP lançant des fonctionnalités ERP sérialisées (avril 2026) et SureCost mettant à jour un flux de travail centralisé d'intelligence de l'approvisionnement intégrant achats, inventaire et informations sur les pénuries (juin 2026), indique un renforcement des liens entre PMS, approvisionnement et traçabilité.

Paysage concurrentiel

La concurrence reste modérément fragmentée. Les grands acteurs des technologies de la santé McKesson, Omnicell et Oracle Health regroupent des fonctionnalités de délivrance, de chaîne d'approvisionnement et d'analyse pour maintenir des contrats d'entreprise. Des spécialistes de niveau intermédiaire tels que ScriptPro se concentrent sur la robotique, tandis que RedSail Technologies cible les indépendants avec des modules de point de vente cloud et d'adhérence. L'avantage technologique l'emporte désormais sur le nombre de points de vente ; les acheteurs privilégient le support décisionnel par l'IA, les API ouvertes et les accréditations en cybersécurité lors de la sélection des plateformes.

La consolidation s'accélère à mesure que les acteurs établis s'emparent d'innovateurs de niche. La prise de contrôle de Parata Systems par BD pour 1,548 milliard USD a intégré l'exécution robotisée sous son parapluie de gestion des médicaments [4]Becton, Dickinson and Company, "10-K 2024," bd.com. L'acquisition de Pharmacy Quality Solutions par Innovaccer a fourni des indicateurs de performance couvrant 95 % des établissements communautaires, élargissant les analyses de soins basés sur la valeur. Le groupe de capital-investissement Sycamore Partners a accepté d'acquérir Walgreens Boots Alliance pour 23,7 milliards USD, une opération censée injecter des capitaux dans l'automatisation de milliers de magasins.

Les nouveaux entrants dans l'IA et le cloud défient les marques établies de longue date. Asepha a levé 4 millions USD en juillet 2025 pour affiner des modèles d'apprentissage automatique réduisant le temps de vérification de 40 %. PQS a lancé EQUIPP Copilot pour mettre en évidence les lacunes de performance en temps réel, donnant aux pharmacies communautaires des informations généralement réservées aux chaînes plus importantes. Les fournisseurs capables d'interopérer avec les portails des payeurs, les applications de télésanté et les capteurs d'appareils connectés gagnent des parts à mesure que la prestation de soins de santé converge.

Leaders du secteur des systèmes de gestion de pharmacie

McKesson Corporation

Cerner Corporation

Becton Dickinson and Co.

GE Healthcare Inc.

Omnicell, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'interopérabilité et la traçabilité imposées par la conformité créent un espace de croissance à court terme pour les plateformes qui réduisent la charge d'intégration tout en répondant aux exigences d'audit relatives à la dispensation, à l'approvisionnement et au reporting. Aux États-Unis, les jalons du DSCSA s'étendant jusqu'à novembre 2026 accroissent la demande pour des flux de traçabilité électronique interopérables, incitant les pharmacies à connecter les PMS, les commandes des grossistes et les données d'inventaire sérialisées à l'aide d'échanges orientés normes (par exemple, le partage de données aligné sur EPCIS). Les fournisseurs qui intègrent des utilitaires de migration, des outils de validation et des connecteurs préconstruits vers les écosystèmes des DSE et des grossistes s'attaquent à des freins persistants tels que le verrouillage sur des systèmes existants et les interfaces fragmentées, en particulier pour les indépendants qui ont besoin de modèles de déploiement par abonnement et de sécurité gérée.

Les programmes d'entreprise en matière de cloud et d'IA se traduisent également par une activité d'achat et de développement concrète, en particulier dans la pharmacie spécialisée, les réseaux hospitaliers et les opérateurs multi-sites qui ont besoin de données médicamenteuses unifiées et d'une infrastructure évolutive. En février 2026, Inovalon a étendu sa collaboration avec Oracle pour faire évoluer son logiciel de pharmacie spécialisée ScriptMed sur Oracle Cloud Infrastructure en utilisant Oracle Autonomous AI Database, mettant en avant une orientation vers la performance cloud-native et l'unification des données pour des opérations pharmaceutiques complexes. En juin 2026, System C a fait avancer un accord national pour déployer CareFlow Pharmacy dans les hôpitaux de la République d'Irlande, avec un plan de déploiement 2026 couvrant plusieurs sites, ce qui souligne les opportunités de normalisation à l'échelle nationale ou multi-hospitalière, où l'intégration, la gestion du changement et les services d'optimisation continue font partie de l'achat. L'investissement dans des opérations pharmaceutiques dotées d'IA est également visible dans des initiatives telles que Pharmacy Forward d'Evernorth pour Accredo Specialty Pharmacy (annoncée en juin 2026 avec un investissement de 100 millions USD jusqu'en 2028), renforçant la demande pour des analyses et une automatisation des flux de travail adjacentes aux PMS pouvant être opérationnalisées à grande échelle plutôt que limitées à des projets pilotes.

Développements récents du secteur

- Mai 2026 : BD s'est associé à Wellstar Health System pour connecter la distribution de médicaments BD Pyxis Pro aux systèmes de perfusion BD Alaris, dans le cadre d'un flux de travail médicamenteux plus intégré, de la pharmacie au lit du patient. Cette initiative renforce la demande pour des plateformes pharmaceutiques capables d'unifier les données entre les dispositifs de dispensation et de perfusion, et de soutenir les initiatives de gestion des médicaments en boucle fermée au sein des systèmes de santé.

- Décembre 2025 : Omnicell a lancé Titan XT, un système de dispensation automatisé à l'échelle de l'entreprise alimenté par la plateforme cloud OmniSphere, étendant le contrôle de l'inventaire des médicaments aux zones de soins infirmiers. Cela élargit le périmètre adressable des plateformes de gestion pharmaceutique, des opérations de pharmacie centrale aux environnements de soins décentralisés où la visibilité de l'inventaire en temps réel et la gouvernance sont requises.

- Décembre 2024 : Omnicell a introduit OmniSphere, une plateforme logicielle et de données cloud-native conçue pour intégrer la robotique pharmaceutique et les dispositifs intelligents pour une gestion des médicaments de bout en bout. L'orientation de la plateforme a signalé un virage vers une architecture cloud-first et une consolidation de la couche de données, renforçant l'accent concurrentiel sur l'interopérabilité, la connectivité des dispositifs et les analyses sur les déploiements multi-sites.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les revenus générés par les logiciels de systèmes de gestion pharmaceutique et les services associés utilisés pour exécuter les flux de travail quotidiens des pharmacies, tels que le traitement des prescriptions, le contrôle des stocks, la facturation, le reporting et le support à la conformité, dans les environnements de pharmacie de détail et hospitalière.

Exclusions du périmètre : il exclut les systèmes généraux de dossiers de santé électroniques hospitaliers qui n'incluent pas de fonctionnalité de gestion pharmaceutique, et exclut également les revenus purs de distribution et de vente en gros de médicaments.

Aperçu de la segmentation

- Par composant

- Solutions

- Gestion des stocks

- Gestion des bons de commande

- Gestion de la chaîne d'approvisionnement

- Informations réglementaires et de conformité

- Performance clinique et administrative

- Autres solutions

- Services

- Solutions

- Par déploiement

- Basé sur le cloud

- Sur site

- Par taille d'organisation

- Pharmacies indépendantes

- Pharmacies en chaîne

- Par secteurs d'utilisation finale

- Pharmacies hospitalières

- Pharmacies de détail/communautaires

- Pharmacies de soins de longue durée et spécialisées

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Israël

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Reste de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la construction d'une base factuelle claire sur les pharmacies, les prescriptions et l'adoption des technologies de l'information de santé, car ce sont les points d'ancrage de la demande pour les dépenses en logiciels pharmaceutiques. Nous nous appuyons généralement sur des sources publiques telles que les Centers for Medicare and Medicaid Services des États-Unis, les bases de données sur les médicaments et les avis de sécurité de la Food and Drug Administration des États-Unis, les Centers for Disease Control and Prevention, et les portails de statistiques nationales qui publient les dépenses de santé et le nombre de prestataires.

Pour ancrer le volet commercial, nous examinons également les rapports annuels des entreprises, les transcriptions des appels de résultats et les présentations aux investisseurs, suivis des sites d'associations de pharmacie et de technologies de l'information de santé, ainsi que la couverture médiatique fiable. Pour des vérifications croisées sur l'empreinte des entreprises, le lancement de produits et l'activité en matière de brevets, nous utilisons également un abonnement payant pour les données financières et de renseignement d'entreprises ainsi qu'une base de données de brevets, ce qui permet d'éviter les doubles comptages lorsque les fournisseurs regroupent des modules. Cette liste n'est pas exhaustive, et de nombreuses autres sources publiques et payantes ont également été consultées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire consiste à s'entretenir avec les fournisseurs de logiciels, les partenaires de distribution et les exploitants de pharmacies afin de confirmer ce qui est réellement acheté, la manière dont les contrats sont tarifés, et où l'adoption des modules s'accélère. Nous utilisons également ces échanges pour tester les hypothèses relatives à la migration vers le cloud, aux taux de rattachement de services et aux cycles de remplacement dans les régions APAC, EMEA et Amériques, afin que le modèle reflète le comportement d'achat réel.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 30 % | Cadres dirigeants : 18 % | APAC : 46 % |

| Rang intermédiaire : 52 % | Responsables fonctionnels/d'unité : 35 % | EMEA : 36 % |

| Acteurs plus petits : 18 % | Managers : 47 % | Amériques : 18 % |

Dimensionnement du marché et prévisions

Le modèle de dimensionnement utilise une approche descendante, dans laquelle les signaux de dépenses en technologies de l'information de la pharmacie et de la santé sont reconstitués en un pool adressable pour les flux de travail de gestion pharmaceutique, puis filtrés selon les comportements d'adoption et de remplacement. Ensuite, nous corroborons les totaux par des approximations ascendantes sélectives, telles que des divulgations d'échantillons de revenus de fournisseurs, des vérifications de canaux sur les valeurs contractuelles moyennes, et une logique fondée sur le volume liée aux emplacements de pharmacie et au débit des prescriptions.

Les principales données d'entrée comprennent le nombre de pharmacies de détail et hospitalières, les tendances du volume de prescriptions, la part des pharmacies utilisant des logiciels intégrés de dispensation et de facturation, la pénétration du déploiement cloud, la progression moyenne des prix des logiciels et services, et les cycles typiques de renouvellement et de mise à niveau. Lorsqu'un point de donnée manque pour un pays, l'écart est traité par des ratios proxy issus de marchés similaires, puis ajusté après que les entretiens confirment si les opérations et les tarifications sont comparables.

Pour les prévisions, une analyse de scénarios est utilisée afin de tester séparément l'impact de la vitesse de migration vers le cloud, de la charge réglementaire et de conformité, et de la pression sur la main-d'œuvre qui favorise l'automatisation. La trajectoire finale est ensuite alignée sur ce que les praticiens attendent en termes de croissance budgétaire et de calendrier de renouvellement, en gardant les prévisions ancrées dans des modèles d'achat observables plutôt qu'en extrapolant uniquement les tendances.

Validation des données et cycle de mise à jour

La validation vérifie si les dépenses implicites par pharmacie et par prescription semblent raisonnables selon les régions, puis compare les résultats avec des indicateurs indépendants tels que les budgets informatiques de santé et les tendances de croissance des abonnements logiciels. Si un résultat au niveau d'un pays présente une hausse marquée ou une stagnation non étayée par les signaux, l'ensemble des hypothèses est revérifié, et un appel de suivi est déclenché pour confirmer ce qui a changé.

Avant la validation finale, le modèle passe par plusieurs revues d'analystes afin de garantir la cohérence de la logique de calcul, des conversions de devises et des limites de périmètre entre les années. L'étude est actualisée annuellement, et des mises à jour intermédiaires sont ajoutées lorsque des événements importants se produisent, tels que des changements majeurs de politique de remboursement ou des déploiements technologiques à grande échelle. Juste avant la livraison, nous effectuons une dernière passe de révision afin que les clients reçoivent la vue la plus actuelle.

Comparaison du dimensionnement du marché des systèmes de gestion pharmaceutique de Mordor Intelligence avec d'autres estimations publiées

Il est normal d'observer des tailles de marché différentes pour les systèmes de gestion pharmaceutique, car les éditeurs ne comptabilisent pas toujours les mêmes produits, utilisateurs finaux ou lignes de revenus contractuels. Les écarts proviennent également de la rapidité à laquelle les abonnements cloud sont supposés remplacer les licences sur site, et de la manière dont les revenus de services sont traités dans le cadre d'accords pluriannuels.

En suivant les règles d'inclusion au niveau des modules et en actualisant les hypothèses de calendrier des devises, Mordor Intelligence maintient un décompte centré sur les logiciels de flux de travail pharmaceutique et les services associés, alors que certaines estimations intègrent également des outils informatiques hospitaliers plus larges ou des outils de cycle de revenus adjacents qui sortent du périmètre d'un système pharmaceutique. Nous constatons également des écarts lorsqu'une source utilise des courbes de pénétration cloud agressives sans valider le comportement de renouvellement, ce qui peut gonfler la valeur à court terme.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 116,45 milliards USD (2026) | |

| Éditeur du secteur A | 73,50 milliards USD (2023) | Utilise une année de base antérieure et une trajectoire de croissance plus lente, et son périmètre semble regrouper différemment les combinaisons de déploiement et d'utilisateurs finaux, ce qui peut sous-estimer la progression des abonnements cloud les années suivantes. |

| Éditeur de recherche B | 72,56 milliards USD (2023) | Inclut un ensemble plus large de types de logiciels liés à la pharmacie et d'éléments de support, et applique une fenêtre de TCAC différente, ce qui modifie la vitesse à laquelle la tarification et l'adoption sont supposées augmenter. |

La comparaison montre que l'écart s'explique principalement par l'année utilisée comme point d'ancrage, ce qui est comptabilisé comme système pharmaceutique par rapport aux outils adjacents, et la courbe de croissance utilisée pour le cloud et les services. Notre estimation reste traçable car chaque étape se rattache à des signaux d'activité pharmaceutique, une logique tarifaire et des vérifications par entretiens qui rendent les hypothèses plus faciles à auditer et à reproduire.

Questions clés répondues dans le rapport

Quelle est la taille actuelle du marché des systèmes de gestion de pharmacie et sa croissance attendue ?

La taille du marché des systèmes de gestion de pharmacie est de 116,45 milliards USD en 2026 et devrait atteindre 236,28 milliards USD d'ici 2031 à un TCAC de 15,22 %.

Quel modèle de déploiement domine le marché ?

Les plateformes cloud mènent avec 62,85 % de part en 2025 et se développent le plus rapidement à un TCAC de 17,18 % grâce à leur évolutivité et à leur coût initial réduit.

Pourquoi les pharmacies indépendantes investissent-elles dans des systèmes de gestion malgré des marges serrées ?

Elles ont besoin d'automatisation pour contrer les réductions de remboursement et les pics de charge de travail ; sans technologie, les indépendants risquent la fermeture, comme en témoigne le taux de fermeture de 2023 d'un établissement par jour aux États-Unis.

Quel rôle joue l'intelligence artificielle dans les opérations pharmaceutiques ?

L'intelligence artificielle réduit les investissements en stocks d'environ 20 %, automatise les centres d'exécution et identifie les risques d'adhérence, produisant des économies de coûts mesurables et des améliorations de service.

Dernière mise à jour de la page le: