Taille et part du marché du test cloud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.99 Milliards de dollars |

| Taille du Marché (2031) | 2.74 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.56% CAGR |

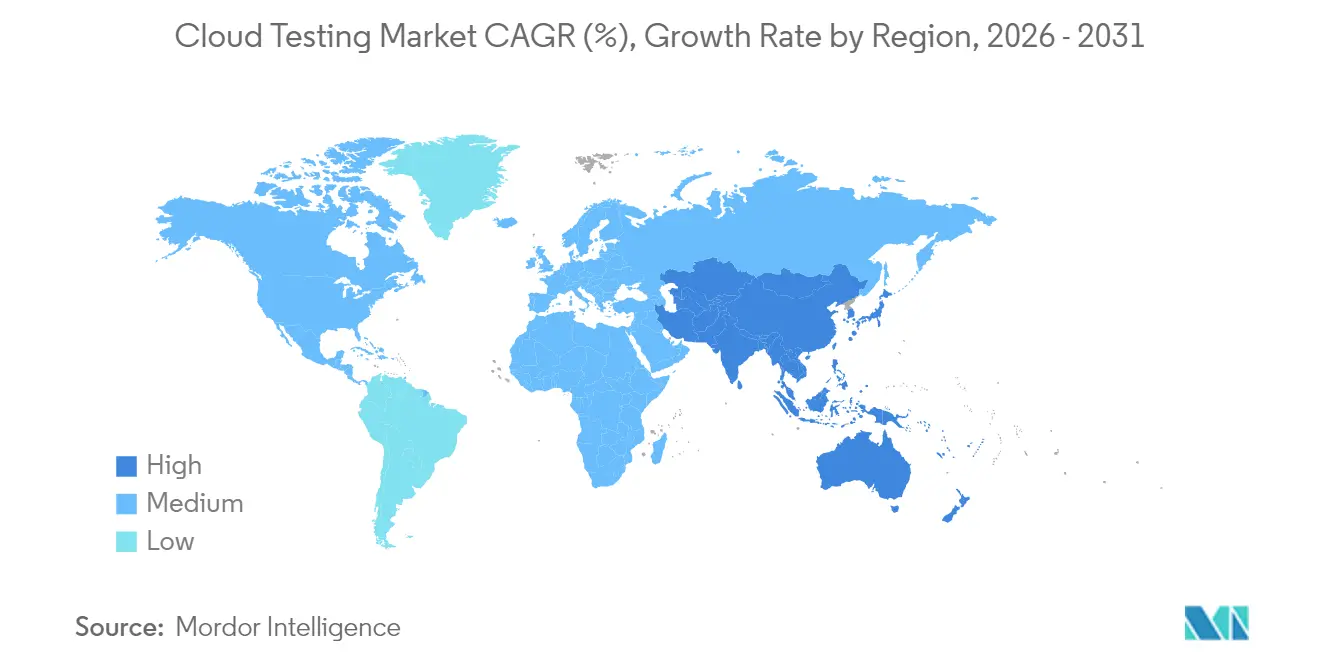

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

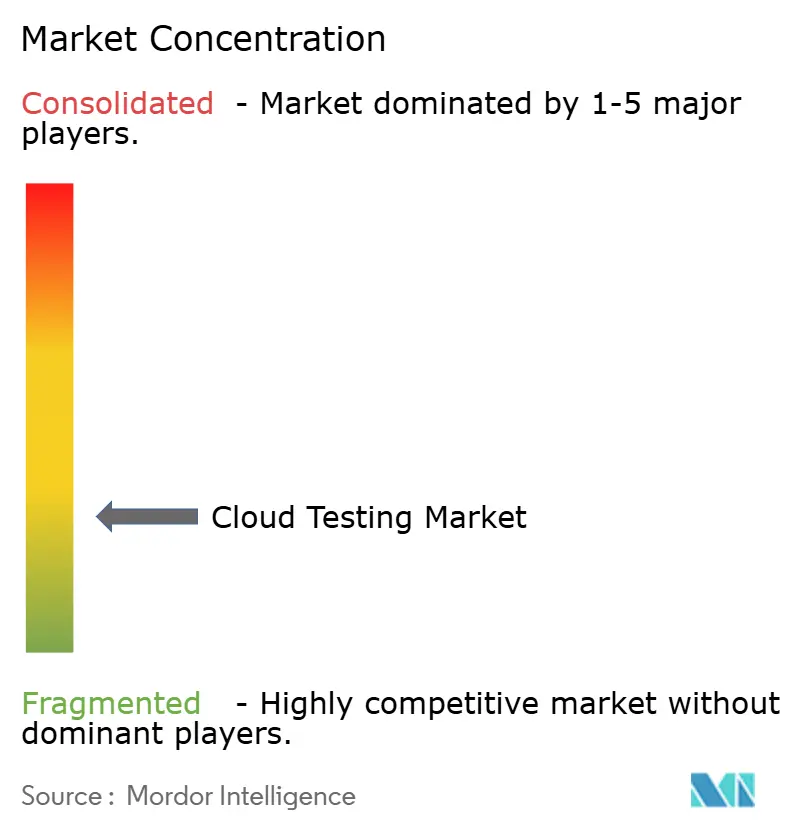

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du test cloud par Mordor Intelligence

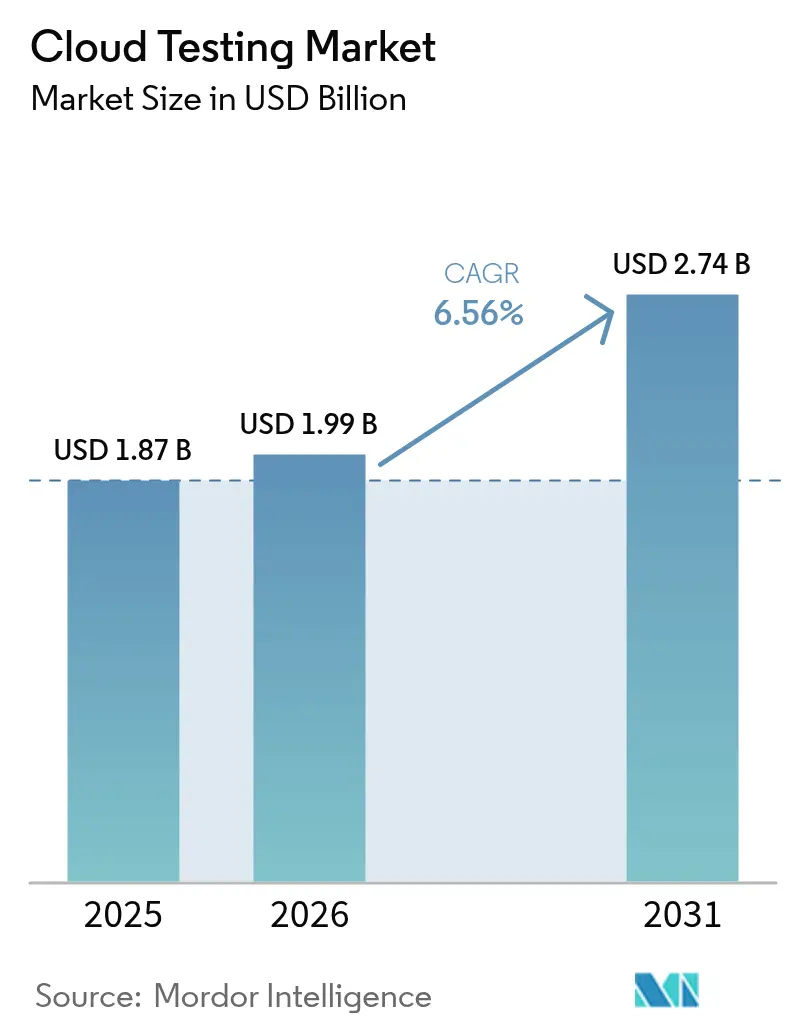

La taille du marché du test cloud était évaluée à 1,87 milliard USD en 2025 et devrait progresser de 1,99 milliard USD en 2026 pour atteindre 2,74 milliards USD d'ici 2031, à un TCAC de 6,56 % durant la période de prévision (2026-2031). Cette hausse régulière reflète le basculement massif des charges de travail d'assurance qualité vers des pipelines d'intégration continue et de déploiement continu natifs du cloud, une transition qui permet aux équipes de lancer à la demande des environnements de test éphémères. Les entreprises valorisent une infrastructure élastique capable d'absorber des pics de charge imprévisibles, tandis que la tarification à l'usage élimine les obstacles en capital qui limitaient autrefois les petites entreprises. La génération de tests par intelligence artificielle, la correction autonome de scripts et les liens étroits avec les plateformes d'observabilité figurent désormais parmi les fonctionnalités les plus demandées, incitant les éditeurs d'outils et les fournisseurs de cloud hyperscale à les intégrer nativement. Les règles géopolitiques de souveraineté des données et le choc des frais de sortie de données tempèrent l'enthousiasme, mais les organisations continuent de migrer car les environnements sur site ne peuvent égaler la rapidité, la couverture et l'économie des tests hébergés dans le cloud.

Principaux enseignements du rapport

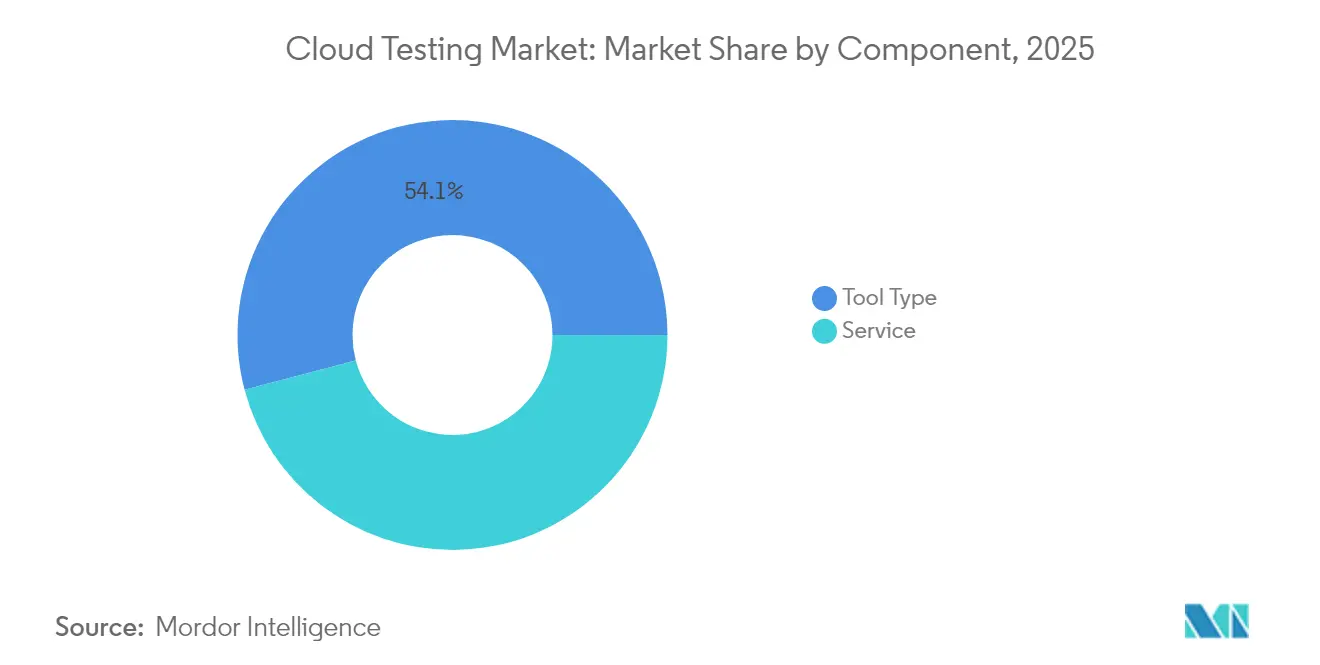

- Par composant, les offres de type outil ont capturé 54,10 % de la part de marché du test cloud en 2025 et devraient se développer à un TCAC de 8,35 % jusqu'en 2031.

- Par taille d'entreprise, les grandes entreprises ont représenté 63,10 % du chiffre d'affaires 2025 du marché du test cloud, tandis que les petites et moyennes entreprises devraient croître à un TCAC de 8,74 % jusqu'en 2031.

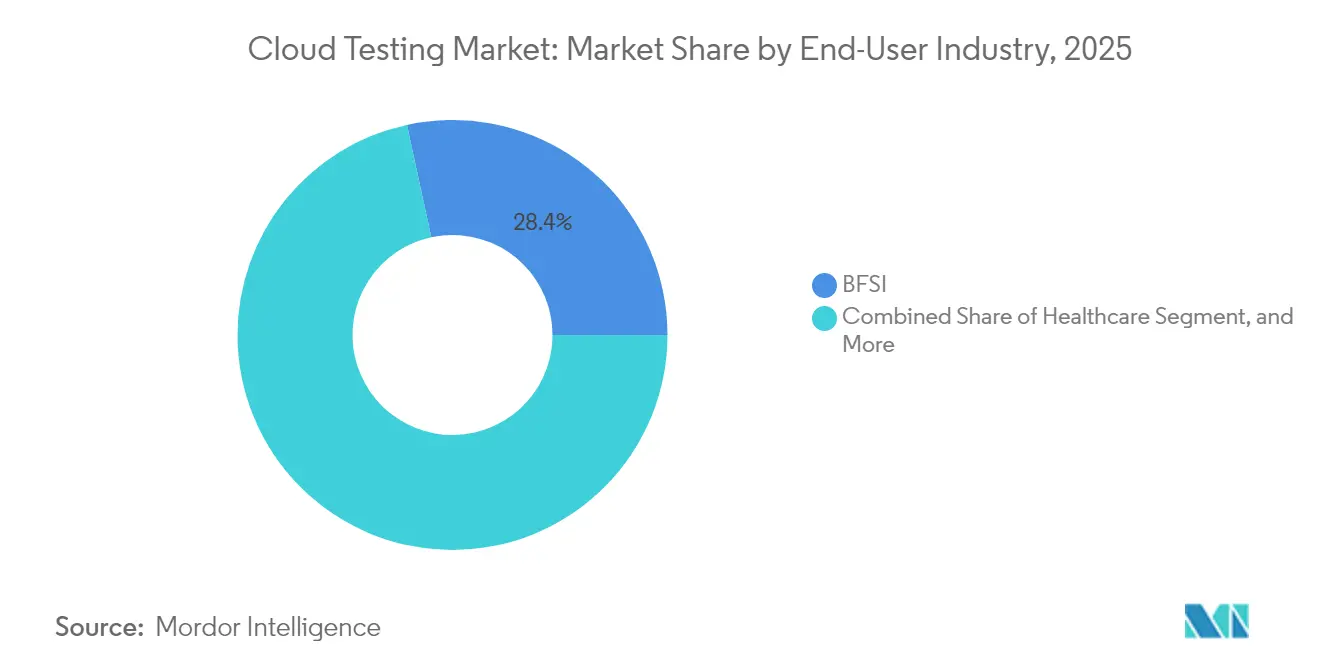

- Par secteur d'utilisation finale, le BFSI a dominé avec une part de chiffre d'affaires de 28,40 % en 2025 sur le marché du test cloud ; le secteur de la santé devrait progresser à un TCAC de 7,62 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a détenu 43,20 % du chiffre d'affaires 2025 du marché du test cloud, tandis que l'Asie-Pacifique devrait enregistrer le TCAC régional le plus rapide à 8,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du test cloud

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Accélération du passage au DevOps et au CI/CD exigeant des tests en continu | +1.8% | Mondial, avec l'Amérique du Nord et l'Europe en tête de l'adoption | Moyen terme (2-4 ans) |

| Complexité croissante des architectures multi-cloud nécessitant une validation de bout en bout | +1.5% | Mondial, notamment les pôles financiers d'Amérique du Nord, d'Europe et d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Avantages en termes de coût et d'évolutivité des outils de test basés sur le cloud par rapport aux solutions sur site | +1.3% | Mondial, avec la plus forte adoption en Asie-Pacifique et en Amérique du Sud | Court terme (≤ 2 ans) |

| Explosion des applications mobiles et IoT nécessitant une couverture de test plus élevée | +1.2% | Cœur en Asie-Pacifique, débordement vers le MEA et l'Amérique du Sud | Moyen terme (2-4 ans) |

| Modèles de tarification à l'usage démocratisant l'accès pour les PME | +0.9% | Mondial, avec une adoption accélérée en Inde, en Asie du Sud-Est et au Brésil | Court terme (≤ 2 ans) |

| Intégration de tests autonomes propulsés par l'IA au sein des plateformes cloud | +1.0% | Amérique du Nord et Europe comme premiers adoptants, Asie-Pacifique comme suiveur rapide | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accélération du passage au DevOps et au CI/CD exigeant des tests en continu

Les organisations qui adoptent le DevOps publient du code beaucoup plus fréquemment que les équipes traditionnelles, et cette cadence nécessite une validation automatisée à chaque étape du pipeline. La Continuous Delivery Foundation a enregistré des fréquences de déploiement 208 fois supérieures chez les praticiens matures, un écart qui repose sur des suites hébergées dans le cloud capables de provisionner et de déprovisionner des ressources en quelques minutes. L'enquête 2024 de Docker a confirmé que les tests et le débogage restent des sources de perte de temps même dans les environnements cloud, renforçant la demande d'outillage intégré.[1]Docker, "Rapport sur l'état du développement d'applications 2024," docker.com Perforce a constaté que 75 % des praticiens considèrent les tests pilotés par l'IA comme essentiels, et 57 % exécutent déjà des charges de travail dans le cloud. Les services financiers et les fournisseurs SaaS, où la vélocité des versions façonne la compétitivité, adoptent ces plateformes en premier. Les référentiels mondiaux de gestion des services tels que ISO/IEC 20000 recommandent désormais les tests en continu, les intégrant dans les feuilles de route de conformité.

Complexité croissante des architectures multi-cloud nécessitant une validation de bout en bout

La majorité des entreprises opèrent dans des environnements multi-cloud, les exposant à des erreurs de configuration qui gaspillent les dépenses et accroissent les risques. Les autorités de surveillance bancaire avertissent que les menaces de dépendance à un fournisseur unique incitent les établissements à adopter des stratégies à double ou triple fournisseur, mais cette approche exige des tests rigoureux entre plateformes des mécanismes de basculement et des passerelles API. Les autorités de surveillance en Europe exigent désormais des tests de pénétration conduits par des menaces pour les établissements d'importance systémique, favorisant l'adoption de tableaux de bord unifiés qui consolident les résultats en matière de sécurité, de performance et de conformité.[2]Banque centrale européenne, "Guide d'externalisation cloud," bankingsupervision.europa.eu Les éditeurs d'outils qui visualisent les résultats à l'échelle du parc tout en minimisant la prolifération des licences acquièrent un avantage concurrentiel. Le marché du test cloud récompense ainsi les plateformes qui restent neutres tout en s'intégrant nativement à AWS, Azure et Google Cloud.

Avantages en termes de coût et d'évolutivité des outils de test basés sur le cloud par rapport aux solutions sur site

Les laboratoires à forte intensité capitalistique peinent à suivre le rythme des charges de travail modernes en rafale, tandis que le test cloud convertit les coûts fixes en dépenses variables et permet aux équipes de ne payer que ce qu'elles consomment. Des études sur les PME indiennes montrent que la moitié des répondants privilégient les services cloud parce qu'ils peuvent faire évoluer leur infrastructure lors des cycles de publication à forte charge sans acheter de serveurs supplémentaires. L'OCDE a également constaté que la tarification à l'usage équilibre les chances pour les petites entreprises. Pourtant, 59 % des entreprises ont signalé des dépenses globales plus élevées, les frais de sortie pour les grands ensembles de données constituant une surprise fréquente. Des politiques efficaces de gestion des données limitant les transferts inter-régions deviennent essentielles pour préserver les économies réalisées. À mesure que les entreprises gagnent en maturité, elles combinent instances spot, capacité réservée et planification intelligente pour optimiser les dépenses.

Explosion des applications mobiles et IoT nécessitant une couverture de test plus élevée

Les déploiements de services bancaires mobiles, de streaming et d'appareils connectés intensifient le besoin de validation des performances, de la sécurité et de l'interopérabilité. L'enquête 2024 de Tricentis a classé la qualité mobile parmi les principales préoccupations des entreprises, reflétant l'intolérance des clients à la latence ou aux interruptions de service. La norme mise à jour EN 303 645 de l'ETSI établit une base de référence en matière de sécurité pour l'IoT grand public, incitant les fabricants d'appareils à vérifier l'agilité cryptographique, les mises à jour sécurisées et la divulgation responsable des vulnérabilités. L'adoption du edge computing dans la région Asie-Pacifique complique davantage les tests de latence, les charges de travail résidant désormais plus près des utilisateurs. Les éditeurs d'outils proposant des générateurs de charge géographiquement distribués et une prise en charge des protocoles MQTT, CoAP et 5G-SA sont bien positionnés pour gagner des parts sur le marché du test cloud.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations en matière de sécurité des données et de conformité limitant le déplacement des données de test | -1.1% | Europe (RGPD), Amérique du Nord (HIPAA), centres financiers d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Inertie des infrastructures héritées dans les secteurs hautement réglementés | -0.8% | Mondial, notamment la banque et la santé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Hausse des coûts de sortie cloud pour les grands ensembles de données de test | -0.6% | Mondial, avec un impact aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Prolifération des outils et lacunes de compétences entraînant une complexité d'orchestration | -0.7% | Mondial, avec un impact plus élevé en Asie-Pacifique et en Amérique latine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations en matière de sécurité des données et de conformité limitant le déplacement des données de test

Les orientations de la Banque centrale européenne obligent les établissements financiers à conserver des droits d'audit et à maintenir des stratégies de sortie lorsqu'ils externalisent vers le cloud. Le règlement sur la résilience opérationnelle numérique ajoute des mandats de tests de pénétration et des registres de tiers, rendant certaines entreprises réticentes à déplacer des ensembles de données similaires à la production dans des environnements partagés. HIPAA et le RGPD accroissent les risques pour les prestataires qui traitent des informations de santé personnelles ou des données de citoyens de l'UE. Les éditeurs répondent avec du stockage chiffré, des régions mono-tenant et des outils de données synthétiques, mais l'adoption ralentit encore lorsque les responsables de la protection de la vie privée exigent des examens supplémentaires. Par conséquent, les technologies de masquage et de sous-ensemble de données progressent parallèlement au marché du test cloud, garantissant que les équipes peuvent valider les fonctionnalités sans exposer les données sensibles.

Inertie des infrastructures héritées dans les secteurs hautement réglementés

La plupart des banques continuent de faire fonctionner des systèmes centraux basés sur des mainframes dont les interfaces résistent à l'automatisation moderne. Les agences fédérales font état de défis similaires : interfaces non documentées, logique métier codée en dur et contrôles de sécurité obsolètes freinent l'adoption des tests natifs du cloud. Bien que les éditeurs d'outils proposent des connecteurs et des émulateurs, l'investissement nécessaire pour refactoriser les applications et recycler le personnel décourage un changement rapide. Les superviseurs signalent néanmoins leur impatience, soulignant que la dépendance prolongée aux systèmes hérités accroît les risques liés à la résilience opérationnelle. Le marché du test cloud se bifurque donc, les challengers natifs du numérique adoptant des suites entièrement hébergées tandis que les acteurs établis poursuivent des stratégies hybrides qui relient simulateurs sur site et harnais basés sur le cloud.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les outils en libre-service dépassent les services gérés

Les plateformes de type outil ont généré la plus grande part du marché du test cloud en 2025, représentant 54,10 % du chiffre d'affaires et positionnant le segment pour croître à un TCAC de 8,35 % jusqu'en 2031. La demande se concentre sur les modules de performance, de charge et de sécurité qui se connectent directement aux pipelines CI/CD et provisionnent l'infrastructure uniquement en cas de besoin, minimisant les dépenses inactives. Les entreprises se tournent également vers les tests d'interopérabilité qui valident les microservices sur des parcs multi-cloud et vers les tests de résilience qui prouvent le basculement dans des conditions chaotiques. La tarification à l'usage abaisse les barrières d'entrée, encourageant une expérimentation plus large et faisant progresser la taille du marché du test cloud pour les outils plus rapidement que pour les services. Les ajouts d'IA génèrent désormais des cas de test et corrigent les scripts, réduisant le travail répétitif et permettant aux ingénieurs seniors de se concentrer sur les cas limites.

Les offres de services, qui combinent services gérés et services professionnels, ont conservé 45,90 % en 2025 mais sont à la traîne en termes de croissance. Les clients dépourvus d'expertise interne continuent de recourir à des intégrateurs tels que Cognizant, Wipro et Qualitest pour des contrats basés sur les résultats, en particulier lorsque les référentiels de conformité réglementaire exigent des attestations formelles. Les portefeuilles des éditeurs mettent de plus en plus l'accent sur le conseil en matière de validation des biais de l'IA, le durcissement des appareils IoT et les architectures de résidence des données. Même ainsi, à mesure que la convivialité des plateformes s'améliore et que la maturité DevOps interne progresse, de nombreuses entreprises rapatrient en interne les exécutions de régression de routine, une tendance qui freine l'expansion des revenus des services au sein du marché du test cloud au sens large.

Par taille d'entreprise : les PME accélèrent leur adoption grâce à la tarification à l'usage

Les grandes entreprises ont représenté 63,10 % des dépenses de 2025, reflétant la complexité de leurs parcs mondiaux, leurs obligations de conformité en couches et leur appétit pour l'automatisation avancée. Ces organisations déploient souvent plusieurs suites superposées, par exemple en associant des scanners de sécurité spécifiques à un éditeur à des générateurs de charge open source, pour couvrir chaque charge de travail. Elles négocient également des accords d'entreprise avec les hyperscalers qui regroupent des crédits de calcul et des fonctionnalités de test natives, renforçant leur poids au sein de la catégorie de taille du marché du test cloud.

Les petites et moyennes entreprises représentent cependant le segment à la croissance la plus rapide, avec un TCAC de 8,74 % jusqu'en 2031. Leur attrait provient des niveaux de paiement à l'usage qui permettent à une startup de deux personnes d'exécuter la même matrice de navigateurs autrefois limitée aux budgets du Fortune 500. Les forums communautaires et les interfaces low-code réduisent les courbes d'apprentissage, tandis que les extensions du marché ajoutent des fonctions de niche, telles que des vérifications d'accessibilité ou de localisation, à la demande. À mesure que ces entreprises se développent, elles reviennent rarement aux configurations sur site, ce qui en fait des contributeurs permanents à l'expansion du marché du test cloud.

Par secteur d'utilisation finale : le BFSI en tête, la santé accélère

Le BFSI a contribué la plus grande part au marché du test cloud en 2025, représentant 28,40 % du chiffre d'affaires. Les régulateurs attendent désormais des tests de pénétration permanents, des exercices de résilience sans interruption de service et des pistes d'audit immuables, obligeant les banques à adopter une orchestration de tests sophistiquée. Les challengers fintech aggravent l'urgence en publiant plusieurs fois par jour, incitant les acteurs établis à moderniser leurs pipelines ou à risquer la perte de clients. Les migrations de la banque de base vers des parcs à double fournisseur ajoutent une complexité supplémentaire qui stimule la demande de validation de bout en bout.

Les applications de santé, des portails de télémédecine aux logiciels en tant que dispositifs médicaux, devraient progresser à un TCAC de 7,62 % jusqu'en 2031. Les orientations de la FDA sur la transparence de l'IA obligent les fabricants à suivre les ensembles de données, les modèles de référence et les résultats des tests pour chaque version. Les règles d'interopérabilité, telles que FHIR et TEFCA, créent des points de contrôle supplémentaires pour garantir un échange de données fluide entre les systèmes de dossiers de santé électroniques. Les éditeurs qui offrent un accès traçable et basé sur les rôles aux bancs de test contenant des informations de santé protégées se démarquent dans cette arène centrée sur la conformité du marché du test cloud.

Analyse géographique

L'Amérique du Nord a généré 43,20 % du chiffre d'affaires 2025, reflétant la maturité des pratiques DevOps et une forte concentration d'entreprises logicielles qui considèrent les cycles de publication rapides comme un avantage concurrentiel. Les établissements financiers américains, les grands fournisseurs SaaS et le secteur fédéral mettent tous l'accent sur la résilience, stimulant un investissement continu dans les tests automatisés. L'écosystème technologique canadien reflète ces priorités, avec des programmes gouvernementaux numériques provinciaux adoptant des référentiels d'assurance qualité natifs du cloud. Les centres de développement nearshore du Mexique stimulent davantage la consommation régionale en fournissant du code aux clients nord-américains.

La région Asie-Pacifique devrait être la géographie à la croissance la plus rapide, avec un TCAC de 8,12 % jusqu'en 2031, portée par le déploiement de clouds souverains, les habitudes de consommation mobiles et de vastes mandats de numérisation du secteur public. La dynamique de la Chine visant à localiser les piles logicielles stimule la demande de chaînes d'outils nationales, tandis que la croissance annuelle de 25 % du cloud public en Inde favorise l'adoption parmi les startups et les agences étatiques. L'expansion de l'économie numérique de l'Asie du Sud-Est à 263 milliards USD ajoute des charges de travail transactionnelles qui doivent être testées en performance dans des conditions réseau fragmentées. Le Japon et la Corée du Sud se concentrent sur les migrations de cloud privé des paysages SAP critiques, qui nécessitent des suites de régression pour valider la logique métier convertie.

L'Europe équilibre une adoption élevée avec une surveillance rigoureuse. Le règlement sur la résilience opérationnelle numérique, en vigueur depuis janvier 2025, oblige les banques à documenter les procédures de test cloud, à conserver des partenaires de tests de pénétration conduits par des menaces et à maintenir des stratégies de sortie. L'Allemagne, la France et le Royaume-Uni mènent les dépenses, tirant parti des régions multi-tenant conformes aux règles de souveraineté des données du RGPD. Le dense parc de centres de données des Pays-Bas attire les hyperscalers et les éditeurs de tests indépendants, formant un hub régional. Par ailleurs, le boom des fintechs au Brésil, les mandats de cloud souverain en Arabie Saoudite et l'essor des services bancaires mobiles en Afrique du Sud élargissent collectivement la base de clients, garantissant que le marché du test cloud reste un enjeu mondial.

Paysage concurrentiel

La concurrence s'étend aux intégrateurs mondiaux, aux spécialistes purs de l'automatisation des tests et aux plateformes cloud hyperscale. IBM, Cognizant, Wipro et Capgemini exploitent leurs relations d'entreprise pour intégrer les tests dans les missions de transformation numérique. AWS, Google Cloud et Microsoft Azure intègrent des référentiels natifs, captant les charges de travail dès le départ et faisant pression sur les éditeurs indépendants pour qu'ils s'intègrent via des API extensibles. Des fournisseurs spécialisés tels que Tricentis, SmartBear, Sauce Labs et Micro Focus se démarquent par leur profondeur, proposant une automatisation basée sur des modèles, des scripts auto-correcteurs et des modèles de conformité qui surpassent les offres génériques des plateformes.

L'activité de fusions et acquisitions souligne la dynamique de consolidation. L'investissement de GTCR de 1,33 milliard USD dans Tricentis à une valorisation de 4,5 milliards USD fournit des capitaux pour développer les fonctionnalités d'IA et pénétrer de nouvelles géographies. L'acquisition de QMetry par SmartBear intègre la gestion des exigences et les tests basés sur les risques dans sa suite, renforçant son attrait auprès des secteurs réglementés. Les 27 acquisitions d'Accenture, dont Navisite et OpenStream, développent sa capacité de tests gérés et démontrent l'appétit du prestataire de services pour des portefeuilles DevSecOps de bout en bout.[3]Accenture, "Accenture finalise l'acquisition de Navisite," accenture.com Les éditeurs investissent également dans des moteurs de données synthétiques, des bibliothèques de protocoles IoT et des bacs à sable de tests d'agents pour se différencier dans des niches sous-desservies par les hyperscalers.

L'orientation stratégique mêle désormais la génération de tests augmentée par l'IA à la télémétrie de production. Les éditeurs s'intègrent aux outils d'observabilité afin que les incidents post-publication alimentent les boucles de réentraînement des modèles, réduisant les futurs défauts d'échappement. Des partenariats émergent entre les suites de tests et les plateformes de gestion des informations et des événements de sécurité, reconnaissant que les validations fonctionnelles et de sécurité convergent dans les architectures de confiance zéro. Les projets open source tels que Testcontainers et k6 maintiennent la pression sur les prix commerciaux, garantissant que le marché du test cloud reste compétitif malgré la consolidation.

Leaders du secteur du test cloud

Oracle Corporation

IBM Corporation

Cognizant Technologies

Akamai Technologies Inc.

Capgemini SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Tricentis acquiert Testim, ajoutant l'automatisation de l'interface utilisateur low-code et des capacités de données de test génératives à sa plateforme et élargissant sa portée auprès des entreprises SaaS et mobiles d'abord

- Avril 2025 : Amazon Web Services publie TestLens, une extension CloudWatch qui applique l'apprentissage automatique pour prioriser les chemins de code à haut risque et réduire les délais d'exécution des régressions jusqu'à 80 % pour les charges de travail sans serveur et de conteneurs

- Février 2025 : Microsoft lance Azure Test Hub, une suite dotée d'IA qui génère automatiquement des cas de test, corrige les scripts et s'intègre aux pipelines Azure DevOps pour des tests cloud de bout en bout

- Janvier 2025 : Le règlement sur la résilience opérationnelle numérique (DORA) entre officiellement en vigueur, obligeant les établissements financiers de l'UE à intégrer des tests de pénétration continus conduits par des menaces et des registres détaillés des services ICT tiers dans leurs processus de validation cloud

Périmètre du rapport mondial sur le marché du test cloud

Le marché du test cloud désigne le processus de test des applications basées sur le cloud à l'aide de ressources de cloud computing pour garantir la fonctionnalité, les performances, la sécurité et l'évolutivité. Il permet aux organisations de réaliser des tests sans avoir besoin d'une infrastructure sur site, offrant flexibilité et efficacité des coûts.

Le rapport sur le marché du test cloud est segmenté par composant (type d'outil et service), taille d'entreprise (petite et moyenne entreprise et grande entreprise), secteur d'utilisation finale (BFSI, santé, IT et télécommunications, médias et divertissement, commerce de détail et autres secteurs d'utilisation finale) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Type d'outil | Tests de performance et de charge |

| Tests d'interopérabilité et de compatibilité | |

| Tests de stress et de reprise | |

| Tests de sécurité | |

| Intégration système et tests d'acceptation utilisateur | |

| Autres types d'outils | |

| Service | Service géré |

| Service professionnel |

| Petite et moyenne entreprise |

| Grande entreprise |

| BFSI |

| Santé |

| IT et télécommunications |

| Médias et divertissement |

| Commerce de détail |

| Autres secteurs d'utilisation finale |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par composant | Type d'outil | Tests de performance et de charge | |

| Tests d'interopérabilité et de compatibilité | |||

| Tests de stress et de reprise | |||

| Tests de sécurité | |||

| Intégration système et tests d'acceptation utilisateur | |||

| Autres types d'outils | |||

| Service | Service géré | ||

| Service professionnel | |||

| Par taille d'entreprise | Petite et moyenne entreprise | ||

| Grande entreprise | |||

| Par secteur d'utilisation finale | BFSI | ||

| Santé | |||

| IT et télécommunications | |||

| Médias et divertissement | |||

| Commerce de détail | |||

| Autres secteurs d'utilisation finale | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Pays-Bas | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| ASEAN | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du test cloud en 2026 ?

La taille du marché du test cloud est de 1,99 milliard USD en 2026 et devrait atteindre 2,74 milliards USD d'ici 2031.

Quel est le taux de croissance attendu pour les tests basés sur le cloud ?

Le chiffre d'affaires devrait progresser à un TCAC de 6,56 % entre 2026 et 2031, à mesure que les entreprises transfèrent leurs charges de travail d'assurance qualité vers le cloud.

Quel segment de composants connaît la croissance la plus rapide ?

Les plateformes de type outil devraient se développer à un TCAC de 8,35 %, dépassant les offres de services à mesure que les équipes privilégient l'automatisation en libre-service.

Quelle région enregistrera les dépenses nouvelles les plus importantes ?

L'Asie-Pacifique devrait croître à un TCAC de 8,12 % jusqu'en 2031, le rythme le plus rapide de toutes les régions.

Pourquoi les PME adoptent-elles rapidement le test cloud ?

La tarification à l'usage supprime les obstacles aux dépenses en capital, permettant aux petites équipes d'élargir leur couverture de test sans posséder d'infrastructure.

Dernière mise à jour de la page le: