Taille et Part du Marché des Tests Sans Fil pour le Wi-Fi

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.16 Milliards de dollars |

| Taille du Marché (2031) | 9.09 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.09% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Tests Sans Fil pour le Wi-Fi par Mordor Intelligence

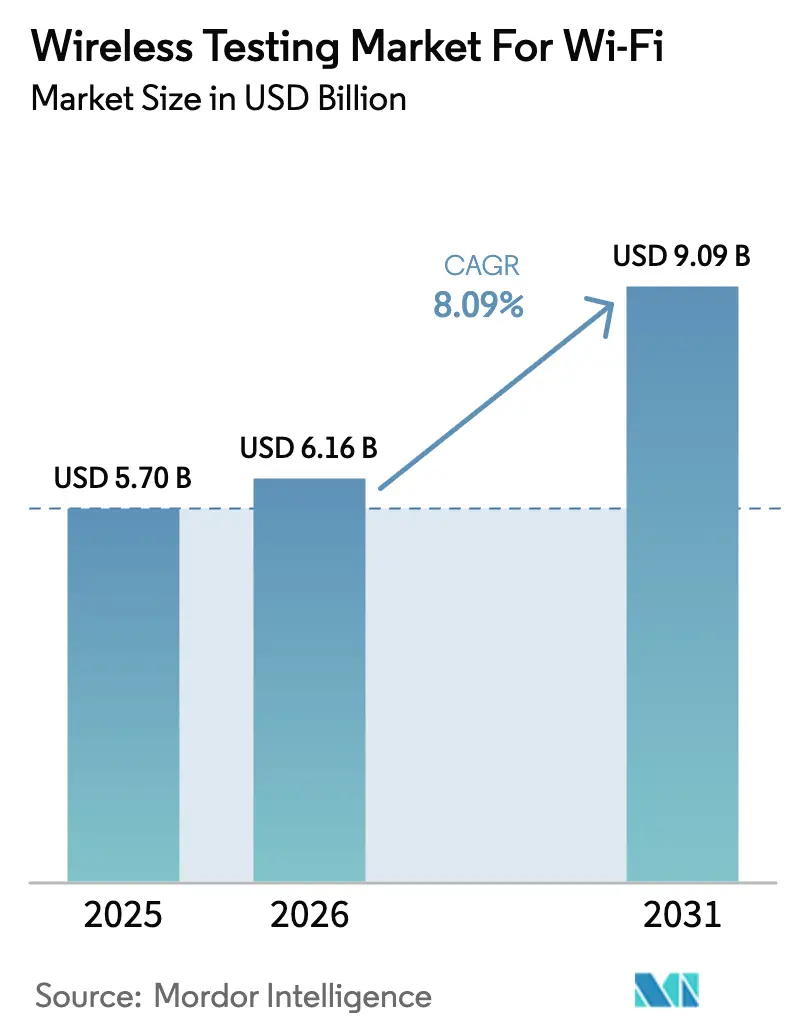

La taille du marché des tests sans fil pour le Wi-Fi devrait passer de 5,7 milliards USD en 2025 à 6,16 milliards USD en 2026 et devrait atteindre 9,09 milliards USD d'ici 2031, à un CAGR de 8,09 % sur la période 2026-2031. L'expansion des déploiements commerciaux du Wi-Fi 7, la poursuite des mises à niveau Wi-Fi 6E en entreprise et l'explosion du matériel IoT compatible Wi-Fi font tous augmenter les volumes de tests. La demande croissante de validation tri-bande, de vérifications des opérations multi-liens et de scénarios de convergence cellulaire-Wi-Fi incite les prestataires à agrandir leurs chambres, à ajouter une émulation de canaux à 320 MHz et à certifier les appareils selon des règles mondiales plus strictes. Les ventes d'équipements dominent toujours les revenus, car chaque révision majeure de protocole déclenche de nouvelles dépenses en capital pour les générateurs de signaux, les enceintes blindées et les réseaux MIMO en espace libre. Pourtant, la valeur incrémentale la plus rapide se situe désormais dans les services spécialisés, où une expertise RF approfondie, des scripts multi-protocoles et la vérification de la cybersécurité raccourcissent les lancements de produits. Les facteurs de risque comprennent les chocs d'approvisionnement en gallium susceptibles de retarder les nouvelles livraisons d'analyseurs de réseau vectoriel et une pénurie aiguë d'ingénieurs RF Wi-Fi, notamment alors que les réglementations automobiles imposent des tests de pénétration formels des modules Wi-Fi embarqués.

Principaux enseignements du rapport

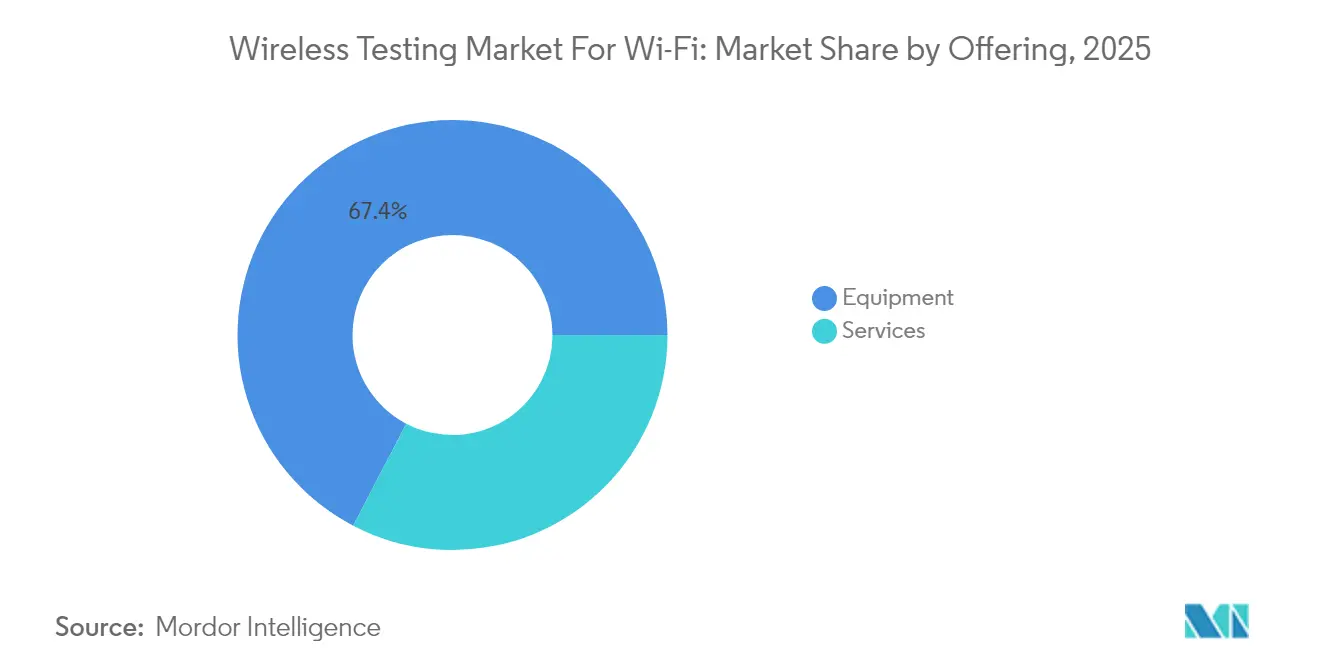

- Par offre, les équipements représentaient 67,35 % de la part du marché des tests sans fil pour le Wi-Fi en 2025, tandis que les services devraient se développer à un CAGR de 11,58 % jusqu'en 2031.

- Par technologie de connectivité, la 4G/LTE héritée maintenait une part de 32,10 % de la taille du marché des tests sans fil pour le Wi-Fi en 2025, tandis que la demande de tests 5G/5,5G devrait progresser de 17,2 % par an jusqu'en 2031.

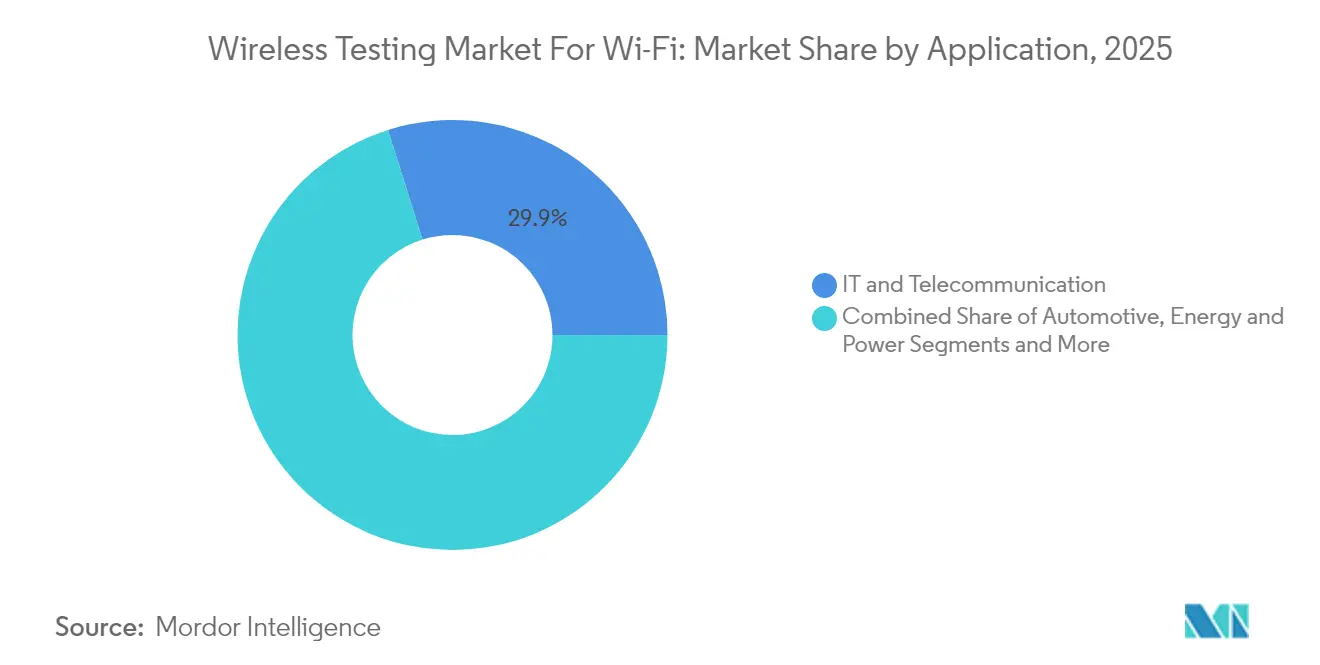

- Par application, l'informatique et les télécommunications étaient en tête avec une part de revenus de 29,85 % en 2025 ; l'automobile devrait connaître la croissance la plus rapide avec un CAGR de 14,62 % jusqu'en 2031.

- Par phase d'utilisation finale, la production/fabrication représentait 56,20 % de la taille du marché des tests sans fil pour le Wi-Fi en 2025 et les tests R&D/laboratoire progressent à un CAGR de 11,93 % jusqu'en 2031.

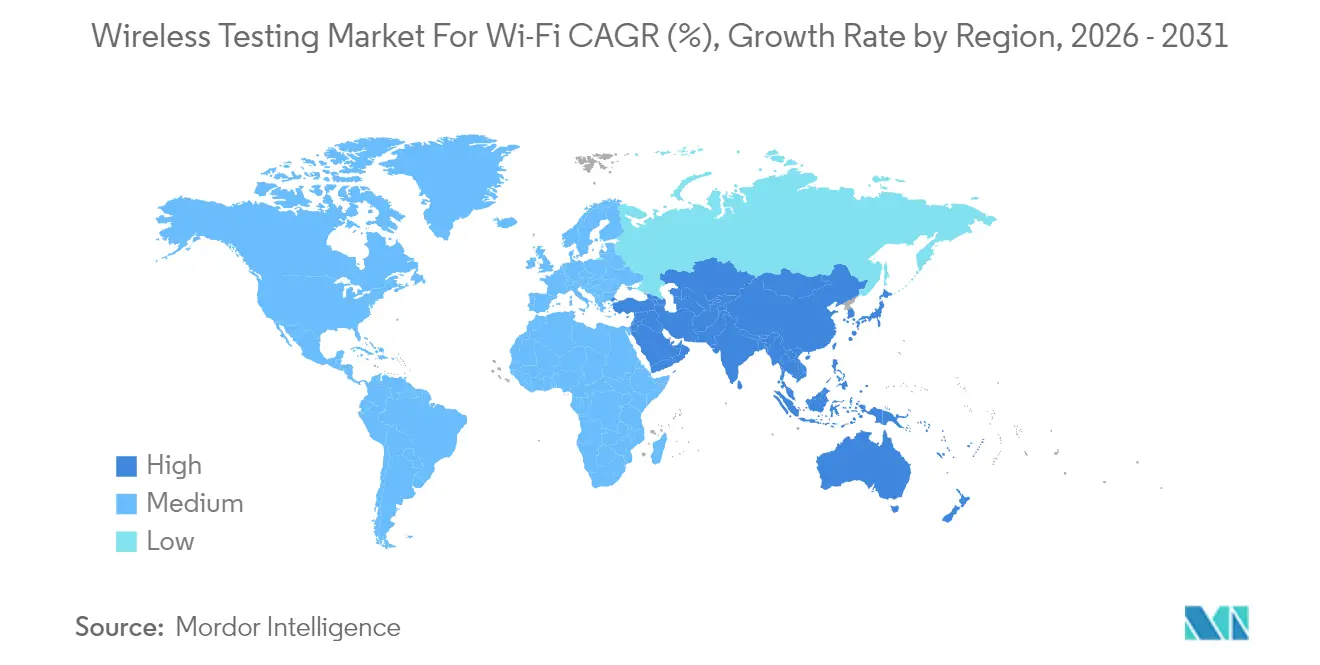

- Par géographie, l'Amérique du Nord représentait 34,95 % de la part du marché des tests sans fil pour le Wi-Fi en 2025, tandis que l'Asie-Pacifique devrait afficher le CAGR le plus élevé à 9,48 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Perspectives et Tendances du Marché des Tests Sans Fil pour le Wi-Fi

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prolifération des appareils connectés | +2.1% | Mondial | Moyen terme (2-4 ans) |

| Avancées en matière de Wi-Fi 6/6E/7 et de 5G/5,5G | +2.8% | Amérique du Nord, UE, APAC | Court terme (≤ 2 ans) |

| Expansion de l'IoT dans tous les secteurs | +1.9% | Mondial | Long terme (≥ 4 ans) |

| Mandats de certification plus stricts | +1.4% | Mondial | Moyen terme (2-4 ans) |

| Tests OTA pour les véhicules connectés | +0.7% | Amérique du Nord, UE | Moyen terme (2-4 ans) |

| Liaisons satellites directes vers les appareils | +0.6% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des appareils connectés

La Wi-Fi Alliance a commencé à certifier le matériel Wi-Fi 7 début 2024, ajoutant un débit de pointe de 46 Gbps et une opération multi-liens qui multiplie les scénarios d'interopérabilité. Les fabricants intègrent désormais des radios Wi-Fi, Bluetooth, UWB et 5G sur des puces uniques, de sorte que les laboratoires de test doivent scripter la vérification de l'itinérance sur trois bandes tout en mesurant la latence dans les topologies de calcul en périphérie. Les nœuds IoT grand public, industriels et médicaux exigent tous un profilage de la durée de vie de la batterie dans des cycles de service réels, ce qui stimule les revenus des services à mesure que les fabricants d'équipements d'origine externalisent les mesures de consommation d'énergie.

Avancées dans les normes Wi-Fi 6/6E/7 et 5G/5,5G

Les laboratoires doivent émuler des canaux à 320 MHz, la coexistence en ondes millimétriques et le découpage en tranches de réseau de la version 18. Le laboratoire de test Wi-Fi autorisé de DEKRA à Stuttgart a ouvert en 2024 pour servir les constructeurs automobiles qui doivent prouver la stabilité du basculement 5G-Wi-Fi.[1]DEKRA SE, "DEKRA ouvre le premier laboratoire de test autorisé Wi-Fi Alliance à Stuttgart," dekra.com Les prestataires investissent dans des bancs de test en espace libre à réseau phasé couvrant simultanément les concessions intérieures à 6 GHz et les montures de radôme véhiculaire à 24 GHz.

Expansion de l'IoT dans tous les secteurs

La FDA a homologué le dispositif portable TipTraQ pour le dépistage de l'apnée du sommeil en février 2025, ouvrant la voie aux dispositifs médicaux certifiés Wi-Fi.[2]U.S. Food & Drug Administration, "Homologation 510(k) du PranaQ TipTraQ," fda.gov Les drones agricoles, les compteurs de réseau intelligent et les capteurs d'usine poussent la qualification au-delà des facteurs de forme grand public, de sorte que les laboratoires construisent des chambres à évanouissement mixte pour imiter la poussière, les vibrations et les interférences électromagnétiques présentes sur les planchers d'usine ou dans les déploiements ruraux.

Mandats de certification mondiaux plus stricts

Les règles E911 sans fil de la FCC ajoutent une précision sur l'axe z, imposant une validation de la localisation intérieure qui s'appuie sur les méthodes de temps d'aller-retour Wi-Fi.[3]Commission fédérale des communications, "Ordonnance DA-24-1193 Gen2 Starlink," fcc.gov Le MIIT chinois appliquera de nouvelles dispositions sur la bande ultralarge à partir d'août 2025, modifiant les limites de test de coexistence dans la plage 7,1-8,8 GHz. Le barème de frais mis à jour du MIC japonais augmente les coûts de conformité, incitant davantage de fabricants d'équipements d'origine à externaliser les audits de certification.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Normes et configurations fragmentées | -1.8% | Mondial | Court terme (≤ 2 ans) |

| Pénurie de talents en tests RF | -1.2% | Amérique du Nord, UE | Moyen terme (2-4 ans) |

| Goulots d'étranglement des composants de qualité RF | -0.9% | Mondial | Court terme (≤ 2 ans) |

| Charge de conformité cybernétique plus élevée | -0.6% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Normes fragmentées et configurations de test complexes

La prise en charge parallèle de la norme 802.11n jusqu'au Wi-Fi 7 multiplie les permutations de chambres et les routines d'étalonnage. La Chine maintient des dépôts SRRC distincts en parallèle des marques mondiales, de sorte qu'un combiné expédié dans le monde entier peut passer six suites Wi-Fi distinctes avant l'entrée sur le marché. L'essor des réseaux non terrestres 5G ajoute un effet Doppler orbital à ce qui n'était autrefois que des scripts statiques en intérieur, allongeant les délais de cycle.

Pénurie de talents en tests RF

L'Académie européenne des compétences en matière de puces avertit d'un déficit de 75 000 personnes dans les compétences liées aux semi-conducteurs d'ici 2030, avec une production de diplômés inférieure à la demande. La formation de faisceaux en ondes millimétriques, l'émulation de liaisons satellites et les audits de cybersécurité automobile requièrent tous une expertise de niche qui prend des années à développer, ce qui fait grimper les coûts de main-d'œuvre et retarde les lancements commerciaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par offre : les services s'accélèrent malgré la domination des équipements

Les revenus des équipements représentaient 67,35 % du marché des tests sans fil pour le Wi-Fi en 2025, chaque génération Wi-Fi exigeant de nouveaux analyseurs de signaux vectoriels et chambres de réverbération. Néanmoins, les revenus des services devraient augmenter de 11,58 % par an jusqu'en 2031, reflétant un pivot vers une validation à forte intensité de connaissances. Cette divergence souligne la valeur des ingénieurs expérimentés capables de scripter des tests de régression multi-normes plus rapidement que les équipes internes. Les fronts d'extrémité RF 6,4-7,2 GHz de TTM Technologies illustrent les mises à niveau matérielles qui maintiennent la solidité du segment des équipements.

Les prestataires regroupent de plus en plus la consultance avec l'accès au matériel. Les clients bénéficient d'un temps de chambre planifié, d'un débogage de la pile de protocoles et de la documentation réglementaire dans un seul engagement, réduisant les cycles de lancement de plusieurs semaines. En conséquence, la part des services dans le marché des tests sans fil pour le Wi-Fi devrait progresser régulièrement même si les dépenses absolues en matériel restent élevées.

Par technologie de connectivité : la 5G/5,5G perturbe la domination héritée

Bien que la 4G/LTE représente encore 32,10 % de la taille du marché des tests sans fil pour le Wi-Fi en 2025, les flux de travail 5G/5,5G croîtront de 17,2 % par an jusqu'en 2031. Skylo Technologies et Rohde & Schwarz se sont associés pour combler les lacunes de test autour des réseaux non terrestres, combinant les métriques de coexistence NB-IoT de la version 17 et Wi-Fi dans des scénarios orbitaux.

Le fonctionnement à des fréquences plus élevées et la complexité du découpage en tranches de réseau signifient que chaque nouvelle variante d'appareil génère une batterie de tests plus importante que son prédécesseur 4G. Même le matériel Wi-Fi 6E doit désormais être évalué pour une coexistence équitable avec la dorsale en ondes millimétriques 5G. Cette complexité technique, et non le volume pur des expéditions, explique pourquoi les travaux centrés sur la 5G absorbent déjà des heures de laboratoire disproportionnées au sein du marché des tests sans fil pour le Wi-Fi.

Par application : la transformation automobile accélère la demande de tests Wi-Fi

L'informatique et les télécommunications ont contribué à hauteur de 29,85 % des revenus de 2025, mais les demandes automobiles devraient augmenter à un CAGR de 14,62 %. Keysight fournit le programme d'adoption précoce du NB-IoT satellitaire de Deutsche Telekom, qui sous-tend les fonctionnalités d'appel d'urgence dans les voitures connectées qui doivent encore vérifier la fiabilité du point d'accès Wi-Fi.

Les projets automobiles couvrent généralement les tests RF, la sécurité fonctionnelle et les tests de pénétration. Le règlement ONU n° 155 pousse les constructeurs automobiles à prouver la sécurité des mises à jour à distance via Wi-Fi, entraînant des évaluations multicouches que les fournisseurs d'électronique grand public de plus petite taille nécessitent rarement. À mesure que les véhicules intègrent le Wi-Fi tri-bande, le Bluetooth, l'UWB et la 5G, le marché des tests sans fil pour le Wi-Fi verra les revenus du secteur automobile presque tripler d'ici 2030.

Par phase d'utilisation finale : l'investissement en R&D signale une accélération de l'innovation Wi-Fi

Les tests de production ont absorbé 56,20 % des revenus en 2025 grâce à un débit élevé d'appareils, mais les travaux de laboratoire R&D devraient augmenter de 11,93 % par an. VIAVI Solutions et Rohde & Schwarz ont construit un banc de test à jumeau numérique pour SKY Perfect JSAT qui simule des chaînes satellitaires et terrestres, permettant aux équipes R&D d'affiner les conceptions des mois avant le premier silicium.

Un engagement plus précoce réduit les reconceptions coûteuses plus tard dans le cycle, de sorte que les fabricants d'équipements d'origine canalisent leur budget vers la conformité au stade du prototype. À mesure que le Wi-Fi 7 se finalise et que les liaisons satellites se multiplient, la simulation en amont représentera une part croissante du marché des tests sans fil pour le Wi-Fi.

Analyse géographique

L'Amérique du Nord a généré 34,95 % des revenus mondiaux en 2025 dans le cadre du régime strict d'autorisation des équipements de la FCC. Le programme de charge utile 5G.MIL de Lockheed Martin reflète l'investissement de la région dans la dorsale spatiale qui doit s'intégrer harmonieusement aux stations terrestres Wi-Fi 6E. Les changements fréquents de règles, tels que les autorisations à très faible puissance à 6 GHz, maintiennent une demande de tests stable alors que les entreprises de réseaux s'empressent de certifier des radios actualisées.

L'Asie-Pacifique est en bonne voie pour un CAGR de 9,48 % jusqu'en 2031, portée par 1,8 milliard d'abonnés mobiles et des gouvernements accélérant les décisions sur le spectre. Les nouvelles règles UWB chinoises imposeront des vérifications de coexistence dans la bande supérieure à 7 GHz, tandis que les régulateurs de l'ASEAN harmonisent les allocations à 6 GHz, stimulant les déploiements transfrontaliers d'appareils Wi-Fi. Les laboratoires nationaux en Chine, au Japon et en Inde développent leurs capacités, réduisant progressivement la dépendance aux maisons d'exportation et remodelant les flux commerciaux au sein du marché des tests sans fil pour le Wi-Fi.

L'Europe détient une part significative des revenus grâce à une forte pénétration automobile. Le laboratoire autorisé de DEKRA en Allemagne offre aux constructeurs automobiles locaux un accès rapide à la certification Wi-Fi 7 sans avoir à expédier des prototypes à l'étranger. Pendant ce temps, les nations du Moyen-Orient et d'Afrique budgétisent des infrastructures de villes intelligentes intégrant le Wi-Fi, et l'Amérique du Sud améliore ses empreintes nationales de haut débit, créant ensemble des poches de croissance à long terme pour les opérateurs de laboratoires.

Paysage concurrentiel

La concurrence est modérée, avec des conglomérats TIC mondiaux rivalisant avec des spécialistes centrés sur le RF. SGS, Bureau Veritas et Intertek disposent d'empreintes multinationales et de liaisons réglementaires, permettant des dépôts uniques à travers les continents. À l'inverse, Keysight, Rohde & Schwarz et Anritsu développent des suites d'analyse de signaux propriétaires qui effectuent une introspection au niveau de la couche de protocole au-delà des oscilloscopes à usage général.

Les alliances se multiplient. Rohde & Schwarz et VIAVI partagent l'infrastructure d'émulation satellitaire, répartissant le risque en capital tout en captant les premiers revenus des projets non terrestres. Skylo et Anritsu s'alignent de même pour combler les lacunes de mesure autour des combinés NTN de la version 17. Ces mouvements illustrent comment aucun fournisseur unique ne peut couvrir seul chaque bande de fréquences, topologie d'antenne et script de cybersécurité.

Des espaces blancs subsistent dans l'automatisation des flux de travail pilotée par l'IA. Des start-ups alimentent des réseaux neuronaux avec des journaux d'état de canal pour prédire les défaillances, réduisant les cycles de test sans compromettre la couverture. Les entreprises établies acquièrent discrètement ces équipes d'analyse pour intégrer des tableaux de bord dans les analyseurs de banc existants, signalant que la différenciation future dans le marché des tests sans fil pour le Wi-Fi s'appuiera autant sur l'intelligence logicielle que sur la puissance matérielle.

Leaders du Marché des Tests Sans Fil pour le Wi-Fi

SGS Group

Bureau Veritas

Intertek Group PLC

Dekra SE

Anritsun Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Rohde & Schwarz a présenté en direct la dorsale satellitaire 5G à l'Exposition universelle 2025, assisté d'un banc de test à jumeau numérique de VIAVI.

- Mars 2025 : Ericsson, Qualcomm et Thales ont réalisé le premier appel vocal 5G NTN à l'aide d'un satellite en orbite basse simulé avec des mesures de coexistence Wi-Fi

- Février 2025 : La FDA a homologué le dispositif portable Wi-Fi TipTraQ de PranaQ pour le diagnostic de l'apnée du sommeil, soulignant les obstacles de conformité Wi-Fi médicale

- Janvier 2025 : Le MIIT chinois a mis à jour les réglementations sur la bande ultralarge, en vigueur à partir d'août 2025, relevant la largeur de bande minimale du signal à 500 MHz et modifiant les critères de coexistence

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché mondial des tests sans fil pour le Wi-Fi comme chaque dollar gagné grâce aux instruments et aux services associés qui mesurent, valident ou certifient les performances, la conformité et la sécurité des puces Wi-Fi, des modules, des points d'accès et des appareils finis dans les laboratoires R&D, les lignes de production et les environnements de terrain.

Exclusions du périmètre : le matériel et les audits visant uniquement les portefeuilles cellulaires, GNSS, Bluetooth ou TIC complets sont hors périmètre.

Aperçu de la segmentation

- Par offre

- Équipements

- Tests d'appareils sans fil

- Tests de réseaux sans fil

- Services

- Équipements

- Par technologie de connectivité

- 5G / 5,5G

- Wi-Fi 6/6E/7

- Bluetooth et UWB

- GNSS / GPS

- Cellulaire hérité (2G-4G/LTE)

- Par application

- Électronique grand public

- Smartphones et appareils portables

- Appareils pour maison intelligente

- Automobile

- ADAS et V2X

- Infodivertissement et télématique

- Informatique et télécommunications

- Énergie et alimentation électrique

- Aérospatiale et défense

- Santé et dispositifs médicaux

- Électronique grand public

- Par phase d'utilisation finale

- R&D / Laboratoire

- Production / Fabrication

- Service sur le terrain / Maintenance

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Israël

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Reste de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont discuté avec des chefs de produit d'instruments de test, des ingénieurs de fabrication sous contrat, des auditeurs de certification et des architectes de puces Wi-Fi en Amérique du Nord, en Europe et en Asie-Pacifique. Ils ont clarifié les heures de test typiques, les taux d'attachement des services et les cycles de mise à niveau que les données secondaires ne pouvaient pas expliquer entièrement.

Recherche documentaire

Nous avons commencé par exploiter les ensembles de données ouverts de la FCC, de l'ETSI et de la Wi-Fi Alliance, les statistiques commerciales d'UN Comtrade et les articles IEEE évalués par des pairs, en construisant une carte initiale de la demande. Les dépôts d'entreprises, les présentations aux investisseurs et les fils d'actualité réputés accessibles via Dow Jones Factiva et D&B Hoovers ont comblé les lacunes sur les revenus des fournisseurs et les mouvements de prix. Les avis de marchés publics sur Tenders Info et les registres douaniers mondiaux ont recoupé les flux d'unités. Cette liste est illustrative ; de nombreuses autres sources publiques et par abonnement ont alimenté notre recherche documentaire.

Dimensionnement du marché et prévisions

Notre modèle descendant part des expéditions annuelles d'appareils compatibles Wi-Fi reconstituées à partir des données de production et de commerce. Il les multiplie par les dépenses de test moyennes par unité, puis corrobore les résultats avec des cumuls de prix de vente moyen × volume échantillonnés auprès des principaux fournisseurs. Des variables telles que les volumes de puces Wi-Fi 6E et Wi-Fi 7, l'intensité de R&D des fabricants d'équipements de télécommunications d'origine, la cadence de certification régionale et le temps de test moyen par appareil alimentent une régression multivariée et une analyse de scénarios jusqu'en 2030. Des vérifications ascendantes pour les grands fournisseurs permettent de réconcilier les anomalies avant la finalisation.

Validation des données et cycle de mise à jour

Avant la validation finale, notre équipe effectue des vérifications de variance par rapport aux signaux historiques, résout les valeurs aberrantes et obtient une révision par les pairs. Les modèles sont actualisés chaque année, avec des mises à jour intermédiaires déclenchées par des événements importants tels que les réallocations de spectre. Un analyste revalide toutes les données avant la publication.

Pourquoi la base de référence de l'analyse de la taille et de la part du marché des tests sans fil pour le Wi-Fi de Mordor est fiable

Les estimations publiées divergent souvent parce que différentes entreprises mélangent les protocoles, appliquent des courbes de prix distinctes et actualisent à des intervalles inégaux.

Les principaux facteurs d'écart comprennent les paniers technologiques plus larges utilisés par de nombreuses études (5G, Bluetooth et GNSS ensemble), une escalade agressive des prix de vente moyens et des cycles de mise à jour qui négligent les déploiements rapides du Wi-Fi 7. En revanche, les chiffres de Mordor isolent les dépenses Wi-Fi, utilisent les taux de change actuels et font l'objet d'une révision annuelle.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 5,70 milliards USD (2025) | ||

| 22,64 milliards USD (2024) | Consultance mondiale A | Regroupe tous les protocoles sans fil et ne comptabilise que les équipements |

| 23,12 milliards USD (2024) | Éditeur sectoriel B | Ajoute les revenus des services cellulaires et Wi-Fi et gonfle uniformément les prix de vente moyens |

La comparaison montre qu'en se concentrant sur les dépenses de tests Wi-Fi purs et en validant chaque année les moteurs de prix et de volume, Mordor Intelligence fournit une base de référence équilibrée et transparente que les décideurs peuvent reproduire et en laquelle ils peuvent avoir confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des tests sans fil ?

Le marché a généré 6,16 milliards USD de revenus en 2026 et devrait atteindre 9,09 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide jusqu'en 2031 ?

Les services, portés par la demande d'expertise spécialisée en Wi-Fi 7 et en cybersécurité automobile, devraient se développer à un CAGR de 11,58 %.

À quelle vitesse les tests 5G/5,5G vont-ils se développer ?

Le segment des technologies de connectivité couvrant la 5G/5,5G devrait progresser à un CAGR de 17,2 % à mesure que les appareils intègrent des fonctionnalités de convergence cellulaire-Wi-Fi.

Pourquoi l'Asie-Pacifique est-elle la région à forte croissance ?

L'harmonisation régionale du spectre et les déploiements à grande échelle du Wi-Fi 6E entraînent un CAGR de 9,48 %, faisant de l'Asie-Pacifique la géographie en expansion la plus rapide.

Quel risque pourrait ralentir l'expansion du marché ?

Une pénurie d'ingénieurs RF qualifiés en tests et des contraintes potentielles d'approvisionnement en gallium pour les composants haute fréquence menacent de créer des goulots d'étranglement de capacité.

Quelle application générera le plus de nouveaux revenus ?

Les tests automobiles, portés par les mandats de sécurité du règlement ONU n° 155 et les cas d'utilisation avancés de l'infodivertissement, devraient offrir la croissance incrémentale la plus élevée avec un CAGR de 14,62 %.

Dernière mise à jour de la page le: