Taille et parts du marché des tests d'accessibilité

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

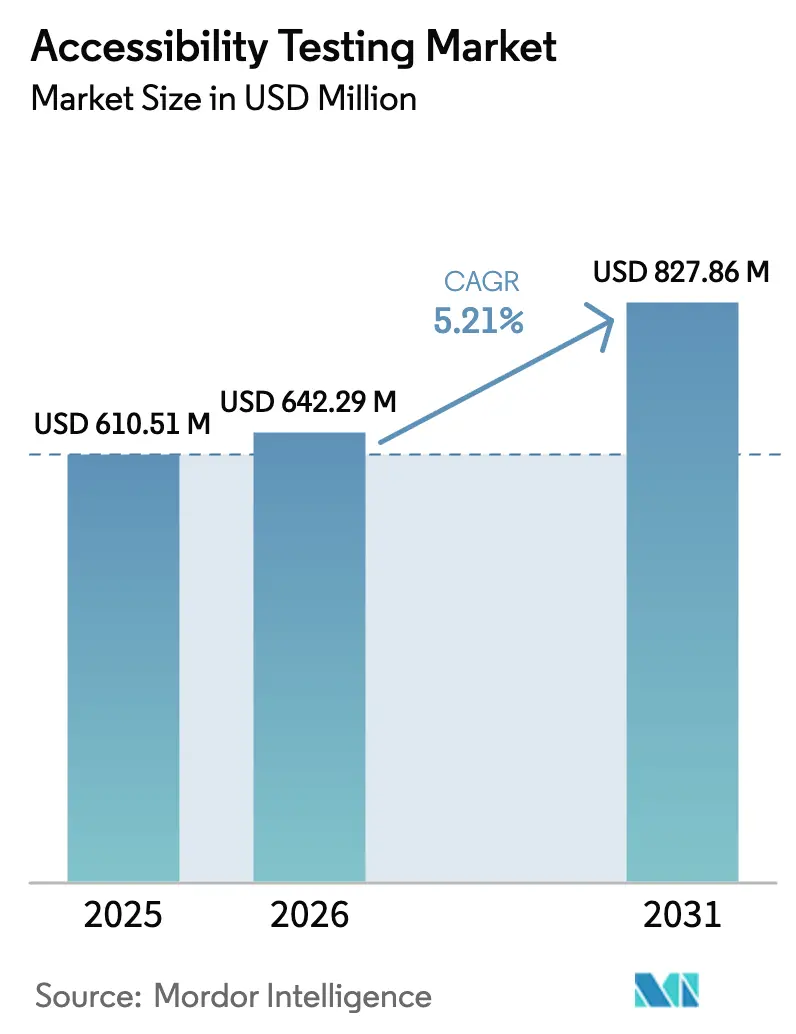

| Taille du Marché (2026) | 642.29 Millions de dollars américains |

| Taille du Marché (2031) | 827.86 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.21% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tests d'accessibilité par Mordor Intelligence

La taille du marché des tests d'accessibilité en 2026 est estimée à 642,29 millions USD, en progression par rapport à la valeur de 2025 de 610,51 millions USD, avec des projections pour 2031 indiquant 827,86 millions USD, croissant à un TCAC de 5,21 % sur la période 2026-2031. Cette expansion reflète trois forces conjuguées : des réglementations mondiales plus strictes exigeant l'inclusivité numérique, le rythme soutenu des initiatives numériques prioritaires des entreprises, et l'arrivée d'outils d'intelligence artificielle (IA) qui réduisent les coûts d'audit et améliorent la précision de la conformité. L'Amérique du Nord domine en raison de l'application mature de l'ADA qui fait de l'accessibilité une question de coût opérationnel, mais l'Asie-Pacifique connaît une croissance plus rapide à mesure que les économies émergentes légifèrent sur la conception inclusive pour stimuler le commerce transfrontalier. Les applications web restent le pivot de la demande, mais les interfaces vocales et conversationnelles sont en plein essor à mesure que les assistants IA s'intègrent aux points de contact clients. Les méthodologies manuelles dominent encore le chiffre d'affaires, bien que les plateformes automatisées et hybrides comblent l'écart à mesure que les organisations intègrent des pratiques DevSecOps en décalage vers la gauche dans leurs pipelines de développement. Pris ensemble, ces facteurs positionnent le marché des tests d'accessibilité comme une composante essentielle de la gestion des risques d'entreprise et de la conception de produits centrée sur le client.

Points clés du rapport

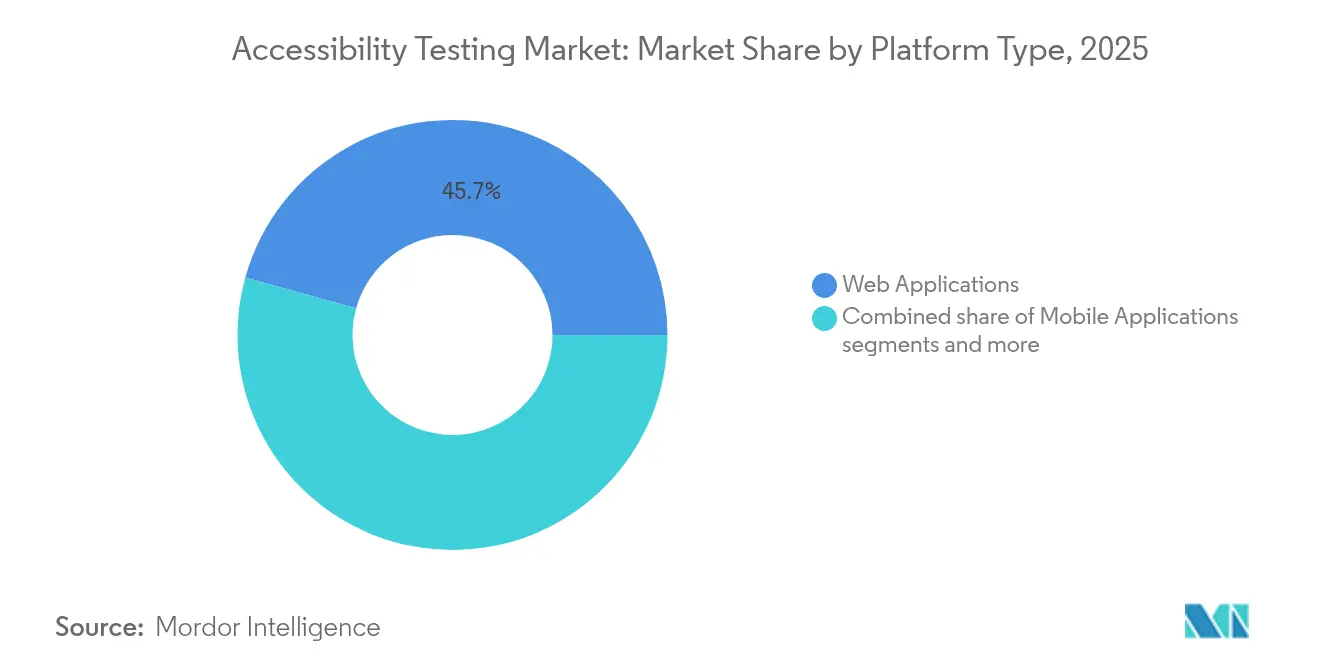

- Par type de plateforme, les applications web ont dominé avec une part de chiffre d'affaires de 45,70 % en 2025, tandis que les interfaces vocales et conversationnelles ont enregistré le TCAC le plus rapide à 5,86 % jusqu'en 2031.

- Par approche de test, les méthodes manuelles détenaient 53,20 % des parts du marché des tests d'accessibilité en 2025, tandis que les solutions automatisées progressent à un TCAC de 6,54 % jusqu'en 2031.

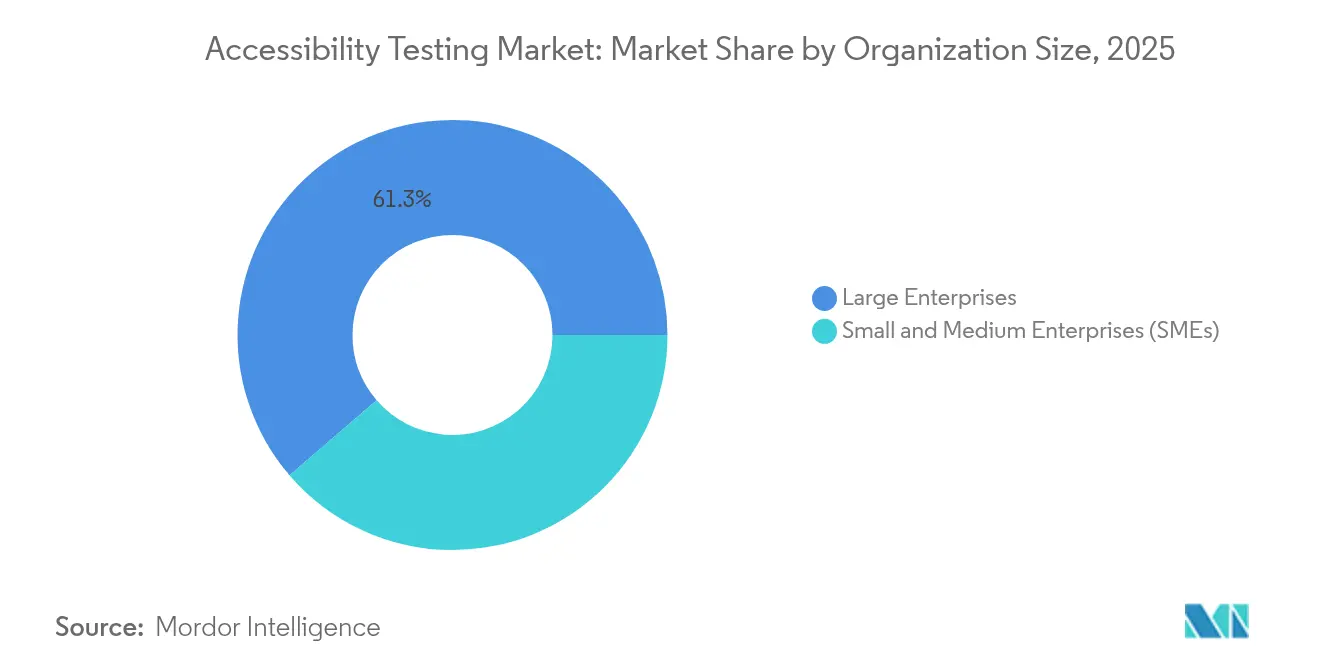

- Par taille d'organisation, les grandes entreprises représentaient 61,30 % du marché des tests d'accessibilité en 2025, mais les petites et moyennes entreprises affichent la croissance la plus élevée avec un TCAC de 6,62 %.

- Par secteur d'activité des utilisateurs finaux, l'informatique et les télécommunications représentaient 23,80 % du chiffre d'affaires de 2025 ; le secteur de la santé devrait progresser à un TCAC de 5,62 % jusqu'en 2031.

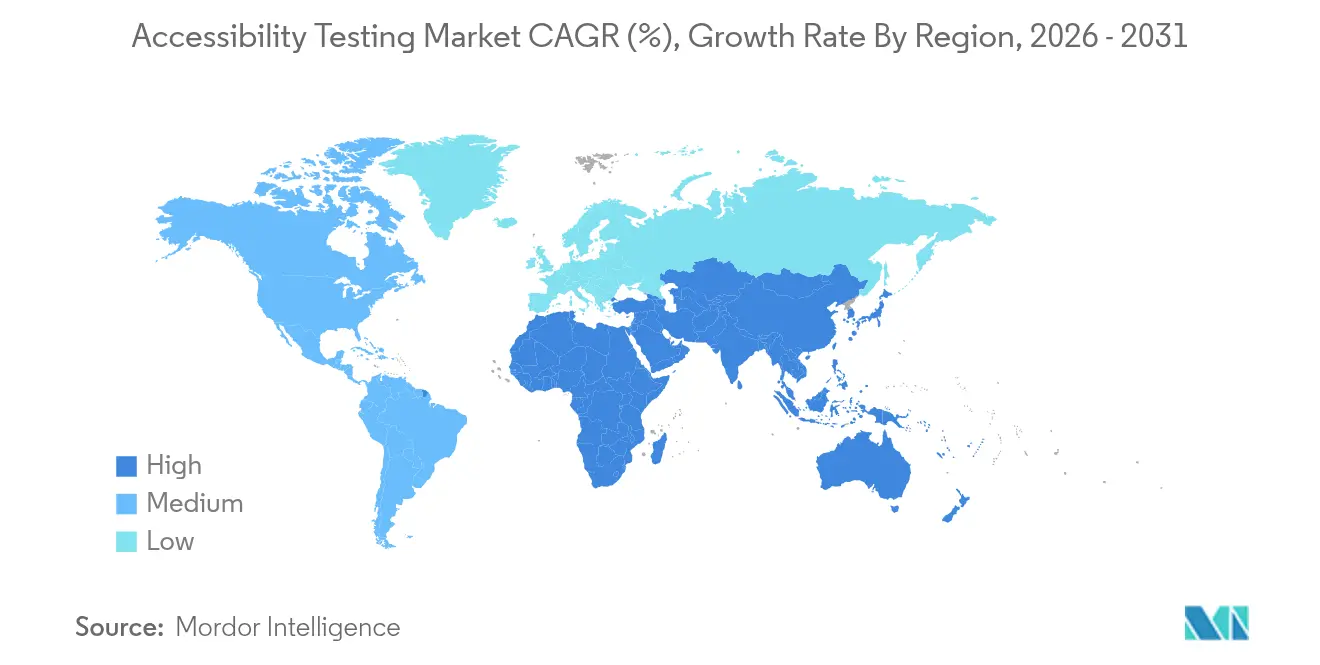

- Par géographie, l'Amérique du Nord a capté 40,60 % du marché des tests d'accessibilité en 2025 ; l'Asie-Pacifique est en voie d'atteindre un TCAC de 6,07 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des tests d'accessibilité

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Mandats d'accessibilité mondiaux plus stricts | +1.2% | Amérique du Nord, UE, Canada | Moyen terme (2 à 4 ans) |

| Initiatives numériques prioritaires dans tous les secteurs | +0.9% | Mondial, rapide en Asie-Pacifique | Court terme (≤ 2 ans) |

| Escalade du risque de litiges et d'amendes | +0.8% | Principalement Amérique du Nord, en expansion vers l'UE et l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Intégration DevSecOps en décalage vers la gauche | +0.7% | Amérique du Nord et UE en tête, Asie-Pacifique en rattrapage | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Des mandats d'accessibilité mondiaux stricts stimulent l'expansion du marché

L'adoption par le Canada en 2024 de la norme EN 301 549 et la loi européenne sur l'accessibilité créent un ensemble de règles convergentes qui suppriment les lacunes juridictionnelles et obligent les entreprises à respecter le niveau AA des WCAG à travers les frontières. La loi canadienne sur l'accessibilité renforce la conformité en autorisant des amendes, tandis que des cadres provinciaux comme l'AODA de l'Ontario ajoutent des pénalités supplémentaires[1]Bureau of Internet Accessibility, « Mise à jour des lois canadiennes sur l'accessibilité », boia.org. Ces lois convergentes simplifient les stratégies de conformité multinationales, génèrent des économies d'échelle pour les prestataires de tests et approfondissent la demande de services de validation continue. Les prestataires capables de cartographier des suites de tests selon plusieurs mandats régionaux remportent des contrats, car les organisations préfèrent une couverture mono-fournisseur. En conséquence, les mandats élèvent l'accessibilité d'un idéal de conception discrétionnaire à une exigence opérationnelle qui génère des dépenses de marché soutenues.

Les initiatives numériques prioritaires accélèrent la demande de tests

La numérisation de l'ère COVID a normalisé les transactions en ligne, et les entreprises ont découvert que la conception accessible élargit la portée au pouvoir d'achat annuel de 225 milliards USD des consommateurs handicapés. Les systèmes de santé gouvernementaux illustrent cette tendance : les règles de la Section 508 imposent des portails patients accessibles, stimulant des audits récurrents tout au long des mises à niveau logicielles[2]Centers for Medicare and Medicaid Services, « Conformité à la Section 508 », cms.gov. Les chatbots et agents vocaux pilotés par l'IA introduisent de nouveaux modes d'interaction et de nouveaux points de contrôle de conformité, faisant passer les tests des audits post-lancement aux feuilles de route produits. Les équipes de direction mesurent désormais les tableaux de bord d'accessibilité aux côtés des métriques de temps de chargement des pages, présentant la conception inclusive comme un avantage en termes d'expérience client plutôt que comme une simple assurance réglementaire.

L'escalade du risque de litiges transforme les tests d'optionnels à essentiels

Les affaires relevant du Titre III de l'ADA ont dépassé 10 000 par an, avec des règlements moyens proches de 25 000 USD par lettre de mise en demeure, imposant 6,625 milliards USD de coûts juridiques annuels. Les plaignants favorisent les règlements rapides, de sorte que même les entreprises de taille intermédiaire font face à des réclamations en série sur plusieurs propriétés. Les entités de santé jonglent à la fois avec l'ADA et l'HIPAA, augmentant les enjeux de non-conformité et entraînant une tarification premium pour des audits nuancés qui protègent les informations de santé électroniques protégées. L'essor des cabinets d'avocats spécialisés signale une pression judiciaire persistante, transformant l'accessibilité d'une initiative de bonne volonté en une nécessité financière.

L'intégration DevSecOps en décalage vers la gauche révolutionne les flux de travail de test

Les pipelines d'intégration continue intègrent désormais des outils tels qu'axe DevTools, permettant aux développeurs de détecter les défauts tôt. Les organisations reconnaissent que la résolution des problèmes pendant les cycles de sprint coûte une fraction de la remédiation post-lancement. Les scanners IA signalent environ 30 % des violations des WCAG instantanément, libérant les experts humains pour traiter des scénarios nuancés. La combinaison d'analyses rapides et d'examens d'experts raccourcit les délais de livraison et améliore la couverture, faisant des pratiques en décalage vers la gauche une pierre angulaire des programmes d'accessibilité modernes.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénurie d'experts certifiés en accessibilité | −0.8% | Mondial, plus aiguë dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Coût élevé des audits manuels complets | −0.6% | Mondial, prononcé pour les PME | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La pénurie de professionnels certifiés en accessibilité freine la croissance du marché

Les programmes universitaires couvrent rarement les tests d'accessibilité en profondeur, créant un déficit de vivier au moment même où la demande des entreprises s'accélère. Les écosystèmes multiplateformes exigent des praticiens qui comprennent le code, les technologies d'assistance et la psychologie des utilisateurs — des compétences qui ne se développent qu'à travers une exposition terrain extensive. L'inflation salariale suit la rareté, poussant les tarifs de service au-delà des budgets des PME et renforçant un fossé dans l'adoption du marché. Les scanners automatisés facilitent les tâches routinières mais ne peuvent pas remplacer le jugement expert dans les contenus complexes et dynamiques ou les contrôles personnalisés, maintenant les meilleurs talents en pénurie et freinant l'expansion du marché.

Les coûts élevés des audits manuels limitent la pénétration du marché des PME

Les audits manuels complets pour un environnement multi-sites peuvent dépasser 50 000 USD, une dépense significative pour les petites entreprises. Les entreprises des marchés émergents ressentent la pression amplifiée par les fluctuations monétaires et la rareté de l'expertise locale. Les paysages d'appareils fragmentés — des terminaux Android bas de gamme aux kiosques d'entreprise propriétaires — multiplient les matrices de test et gonflent les heures. Bien que les plateformes automatisées réduisent les coûts initiaux, seuls 30 % des critères de succès peuvent être vérifiés par machine, obligeant les entreprises à conserver des spécialistes pour les points de contrôle restants. L'obstacle de coût qui en résulte retarde l'adoption parmi les organisations à budget contraint jusqu'à ce que les modèles en libre-service ou par abonnement arrivent à maturité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de plateforme : le web en tête tandis que la voix gagne du terrain

Les applications web ont généré 45,70 % du chiffre d'affaires de 2025, ancrant le marché des tests d'accessibilité car les navigateurs restent la passerelle par défaut pour le commerce et les services aux citoyens. Les interfaces vocales et conversationnelles se développent à un TCAC de 5,86 %, portées par la pénétration des enceintes connectées, les centres de contact IA et la nécessité de valider la reconnaissance vocale pour les utilisateurs handicapés. Les applications mobiles suivent de près, car les examens de conformité des boutiques d'applications poussent les éditeurs à prouver une conception inclusive. Les logiciels de bureau conservent une pertinence de niche dans les environnements d'entreprise hérités, tandis que les plateformes de réalité étendue se trouvent à un stade d'adoption précoce marqué par une instabilité des normes. La convergence vers WCAG 2.1 AA réduit la duplication en permettant aux prestataires de réutiliser des scripts de test sur différents facteurs de forme, bien que les interfaces vocales exigent encore des heuristiques sur mesure pour tenir compte des environnements bruyants et des modalités d'entrée alternatives.

Des dynamiques de second ordre renforcent la croissance : les entreprises migrant vers des applications web progressives préfèrent des audits unifiés couvrant simultanément les couches navigateur et système d'exploitation, tandis que les marques d'électronique grand public intègrent des assistants vocaux dans les appareils, élargissant les points de terminaison testables. Le marché des tests d'accessibilité récompense les entreprises capables de cartographier des suites de tests selon des capacités d'appareils variées sans allonger les délais de projet. Les spécialistes maîtrisant les heuristiques axées sur la voix commandent des honoraires premium, mais la formation croisée des équipes dans les paradigmes visuels et conversationnels réduit le coût global du projet, rendant les compétences hybrides attrayantes pour les acheteurs.

Par approche de test : l'expertise manuelle conserve sa primauté mais l'automatisation s'accélère

L'évaluation manuelle a conservé 53,20 % des parts du marché des tests d'accessibilité en 2025, car la cognition humaine reste irremplaçable pour l'analyse des flux de tâches, l'évaluation de la charge cognitive et les vérifications subjectives d'utilisabilité. Les scanners automatisés, cependant, progressent à un TCAC de 6,54 % à mesure que les équipes DevOps intègrent des plug-ins qui signalent les violations lors des commits de code. Les flux de travail hybrides — analyses machine suivies de confirmations humaines — offrent une couverture plus large avec moins d'heures facturables, resserrant les budgets de projet sans sacrifier la qualité. Les plateformes pilotées par l'IA génèrent désormais des conseils de remédiation détaillés, raccourcissant les boucles de rétroaction entre les testeurs et les développeurs.

Malgré les progrès, les outils seuls ne vérifient que 30 % des points de contrôle des WCAG. Le contenu dynamique, les mises à jour de régions en direct et les widgets personnalisés exigent une inspection manuelle, assurant une demande stable pour les spécialistes. Les entreprises allouent donc l'automatisation pour les builds quotidiens et réservent des auditeurs qualifiés pour les jalons. Au fil du temps, l'IA simulant diverses personas de handicap promet d'augmenter la couverture automatisée, mais le consensus du marché estime que le remplacement complet de l'examen humain reste lointain, préservant une composante de services saine sur le marché des tests d'accessibilité.

Par taille d'organisation : les dépenses des grandes entreprises dominent, la croissance des PME surpasse

Les grandes entreprises ont contribué à 61,30 % du chiffre d'affaires en 2025, portées par des patrimoines numériques étendus, des préoccupations liées au risque de marque et des réglementations multi-juridictionnelles. Les budgets des grandes entreprises financent des engagements de test complets combinant audits, formation et surveillance continue. Les PME, cependant, enregistrent la croissance la plus rapide à un TCAC de 6,62 % à mesure que les plateformes en libre-service démocratisent les outils. Les fournisseurs ciblant les PME mettent l'accent sur la tarification par abonnement, les tableaux de bord de remédiation guidée et l'intégration avec les systèmes de gestion de contenu populaires, réduisant la dépendance aux consultants rares.

Le marché des tests d'accessibilité bénéficie lorsque les programmes d'entreprise publient en open source des bibliothèques de règles internes, permettant aux petites entreprises de démarrer leur conformité. Néanmoins, les lacunes de sensibilisation des PME persistent dans les régions émergentes, où la transformation numérique elle-même est à ses débuts. Les incitations gouvernementales — telles que les subventions pour les refontes web accessibles — peuvent combler les obstacles de coût et accélérer l'adoption. Au cours de la période de prévision, la montée des clauses d'approvisionnement exigeant des attestations d'accessibilité des fournisseurs incitera les PME à agir pour rester dans les chaînes d'approvisionnement en amont.

Par secteur d'activité des utilisateurs finaux : l'informatique et les télécommunications restent des piliers, la santé progresse fortement

L'informatique et les télécommunications ont maintenu une part de 23,80 % en 2025, reflétant leur double rôle de créateurs de technologies et d'adopteurs précoces des normes inclusives. Les cycles de publication rapides du secteur exigent des tests continus, alimentant des contrats de service stables. La santé est le secteur qui progresse le plus vite avec un TCAC de 5,62 %, motivé par les obligations de la Section 508 et les avantages cliniques des portails patients accessibles. Les services financiers affichent une croissance solide à mesure que les régulateurs se concentrent sur l'égalité d'accès aux services bancaires en ligne et que le risque de litiges plane sur les relevés ou applications de carte inaccessibles.

Les secteurs gouvernemental et éducatif forment un canal stable car l'éligibilité au financement dépend souvent de la preuve de conformité. Les entreprises de commerce de détail et de commerce électronique, conscientes que l'accès sans friction augmente les taux de conversion, traitent de plus en plus l'accessibilité comme une stratégie de revenus. Les médias et le divertissement font face aux exigences des médias temporels — sous-titrage, audiodescription — qui nécessitent des flux de travail spécialisés et augmentent les honoraires par projet. Collectivement, ces tendances garantissent que le marché des tests d'accessibilité sert un large éventail de secteurs verticaux, protégeant les prestataires des ralentissements dans un seul secteur.

Analyse géographique

L'Amérique du Nord a fourni 40,60 % du chiffre d'affaires mondial en 2025, soutenue par le climat de litiges le plus strict et par les règles d'approvisionnement fédérales qui imposent la conformité à la Section 508 dans les agences. Les acheteurs de la région considèrent les audits d'accessibilité comme une budgétisation préventive contre les poursuites qui se règlent habituellement à 25 000 USD chacune. L'alignement du Canada sur la norme EN 301 549 en 2024 harmonise les exigences avec l'UE, permettant aux entreprises transfrontalières de rationaliser les protocoles de test tout en élargissant le marché adressable pour les fournisseurs bilingues.

L'expansion régulière de l'Europe repose sur la loi européenne sur l'accessibilité, qui établit des règles communes et minimise la conformité fragmentée. L'Allemagne et le Royaume-Uni dominent la demande en raison de leurs ambitions en matière d'administration électronique et de la maturité du commerce électronique. L'incertitude liée au Brexit s'est dissipée à mesure que le Royaume-Uni a réaffirmé son adhésion aux WCAG, permettant aux programmes de test de se poursuivre sans détours réglementaires. Les acheteurs européens privilégient les examens de conception en phase initiale plutôt que la défense contre les litiges, de sorte que les cabinets de conseil proposant la remédiation des systèmes de conception gagnent du terrain.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 6,07 % jusqu'en 2031. Le Japon et la Corée du Sud stimulent les dépenses car le vieillissement démographique intensifie l'attention politique sur l'inclusion numérique. L'Australie impose la conformité aux WCAG pour les sites web publics, maintenant des contrats de retests réguliers. Dans les économies émergentes — Inde, Indonésie, Vietnam — les programmes gouvernementaux numériques traitent les portails accessibles comme des leviers d'équité sociale et de compétitivité à l'exportation, mais les pénuries de talents locaux allongent les délais de projet. Le vaste marché chinois est attrayant, mais la divergence des normes nationales et les règles d'hébergement des données compliquent l'entrée des fournisseurs étrangers. Dans l'ensemble, la numérisation rapide de l'Asie-Pacifique garantit que le marché des tests d'accessibilité capte des lignes budgétaires croissantes dans les économies numériques matures et en développement.

Paysage concurrentiel

Le marché des tests d'accessibilité est modérément fragmenté. Deque Systems, Siteimprove et Level Access jouissent d'une forte notoriété de marque, mais le chiffre d'affaires cumulé des cinq premiers acteurs est inférieur à 50 %, laissant de la place aux challengers émergents. La victoire judiciaire de BrowserStack en 2025 contre Deque a ouvert des portes aux suites de tests multifonctionnelles qui intègrent l'accessibilité dans des offres d'assurance qualité plus larges. Les fournisseurs se différencient par la profondeur de l'IA, l'étendue de la plateforme et des plug-ins CI/CD transparents plutôt que par le seul effectif.

Les investissements se concentrent autour des moteurs d'automatisation qui simulent des personas d'utilisateurs avec diverses technologies d'assistance. Level Access a ajouté des couches d'apprentissage automatique qui génèrent automatiquement des suggestions de texte alternatif. Siteimprove a approfondi les analyses reliant les scores d'accessibilité aux métriques de référencement et d'expérience client, repositionnant la conformité comme un levier de revenus. Pendant ce temps, des spécialistes régionaux en Amérique latine et en Asie du Sud-Est sécurisent des contrats en associant expertise linguistique et directives locales. La consolidation est probable à mesure que des entreprises bien capitalisées rachètent des prestataires de niche pour combler des lacunes de compétences, notamment dans les tests vocaux et de réalité étendue.

Les opportunités d'espaces blancs restent abondantes. La validation des interfaces vocales manque de normes uniformes, laissant un vide pour les experts capables de créer des bibliothèques de protocoles. Les PME du monde entier recherchent des portails en libre-service rentables ; les startups proposant des scanners freemium associés à des consultations d'experts payantes se développent rapidement. Les acteurs établis du marché qui pivotent vers des modèles hybrides — équilibrant l'efficacité de l'IA avec l'expertise humaine — sont bien positionnés pour maintenir leur leadership face à une concurrence croissante.

Leaders du secteur des tests d'accessibilité

Invensis Technologies Pvt Ltd

Planit Testing

Knowbility

TPGi – a Vispero Company

Qualitest Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : L'expert Adrian Roselli a souligné que l'automatisation ne couvre encore que 30 % des critères des WCAG.

- Février 2025 : Le Bureau of Internet Accessibility a mis à jour son analyse des mandats d'accessibilité canadiens superposés et des pénalités.

- Janvier 2025 : Un tribunal de district américain a rejeté la plainte en propriété intellectuelle de Deque Systems contre BrowserStack, validant les outils de test automatisés des nouveaux entrants.

- Décembre 2024 : TechShare Pro d'AbilityNet a mis en lumière le rôle croissant de l'IA tout en réaffirmant la nécessité du jugement humain dans l'audit final.

- Novembre 2024 : Le Ministry of Testing a répertorié les outils assistés par l'IA et a averti les fournisseurs de s'aligner sur les prochains changements de WCAG 3.0.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des tests d'accessibilité comme l'ensemble des services commerciaux et des outils logiciels qui évaluent les actifs numériques, les sites web, les applications mobiles, les documents et les produits connectés, par rapport aux normes d'accessibilité reconnues telles que les WCAG, la Section 508 et la loi européenne sur l'accessibilité. L'évaluation couvre les revenus générés par les audits manuels, les scanners automatisés, les plateformes hybrides et les modules complémentaires de remédiation associés vendus aux utilisateurs finaux dans le monde entier.

Exclusions du périmètre : l'évaluation ne prend pas en compte les cabinets de conseil en conception UX plus larges qui proposent l'accessibilité uniquement comme un module complémentaire périphérique.

Aperçu de la segmentation

- Par type de plateforme

- Applications web

- Applications mobiles

- Logiciels de bureau

- Interfaces vocales/conversationnelles et Internet des objets

- Réalité étendue (XR) / Expériences immersives

- Par approche de test

- Tests d'accessibilité manuels

- Tests d'accessibilité automatisés

- Hybride

- Par taille d'organisation

- Petites et moyennes entreprises (PME)

- Grandes entreprises

- Par secteur d'activité des utilisateurs finaux

- Informatique et télécommunications

- BFSI

- Santé

- Commerce de détail et commerce électronique

- Gouvernement et secteur public

- Éducation

- Médias et divertissement

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Espagne

- Italie

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor Intelligence ont mené des entretiens structurés avec des auditeurs d'accessibilité, des fournisseurs de plateformes, des responsables de la conformité d'entreprise et des défenseurs des personnes handicapées en Amérique du Nord, en Europe et en Asie-Pacifique. Ces échanges ont validé les fourchettes de prix, clarifié les déclencheurs d'adoption par taille d'organisation et testé les points de friction d'utilisabilité qui ne peuvent pas être capturés par les seules données secondaires.

Recherche documentaire

Nous avons recueilli des chiffres de base à partir d'ensembles de données ouvertes publiés par des organismes tels que le W3C, le Conseil d'accès américain, Eurostat et l'Union internationale des télécommunications, qui fournissent des décomptes de sites web actifs, d'abonnés mobiles et de prévalence du handicap. Les bases de données de contrats gouvernementaux, les registres douaniers pour les importations de logiciels de test et les dépôts auprès de la SEC et de Companies House ont aidé notre équipe à évaluer les revenus des fournisseurs. Un contexte supplémentaire est venu d'associations professionnelles telles que l'Association internationale des professionnels de l'accessibilité et de revues à comité de lecture qui quantifient les volumes de poursuites liées aux barrières numériques. Des sources payantes, notamment Dow Jones Factiva pour le flux d'actualités et D&B Hoovers pour les données financières des entreprises, ont fourni des signaux de tendance. Les sources mentionnées ci-dessus sont illustratives ; de nombreuses autres ont été consultées pour corroboration et comblement des lacunes.

Dimensionnement du marché et prévisions

Une reconstruction descendante part du pool mondial de sites web publics actifs et d'applications natives, qui sont ensuite mappés aux taux de pénétration estimés des solutions de test payantes par secteur et région. Les résultats sont vérifiés par des consolidations ascendantes sélectives des facturations des fournisseurs et des prix de vente moyens échantillonnés pour affiner les totaux. Des variables clés telles que les dépôts annuels de poursuites liées aux WCAG, les délais réglementaires, les taux de migration vers le cloud, la croissance du nombre d'utilisateurs de lecteurs d'écran et le coût moyen de remédiation par page alimentent à la fois l'année de base et la vision prospective. La régression multivariée explique l'évolution historique du chiffre d'affaires, tandis que le lissage ARIMA projette chaque facteur sur cinq ans. Les retours d'experts orientent la pondération des scénarios lorsque la volatilité des données augmente. Lorsque les répartitions des revenus des fournisseurs sont opaques, des métriques proxy telles que les offres d'emploi pour les rôles d'accessibilité comblent les lacunes.

Validation des données et cycle de mise à jour

Les résultats passent par un examen analytique à deux niveaux qui signale les anomalies par rapport aux références indépendantes et aux bandes de variance d'une année sur l'autre. Les rapports sont actualisés tous les douze mois, avec des mises à jour intermédiaires déclenchées par des changements de politique majeurs ou des événements de fusions-acquisitions, et un balayage de dernière minute est effectué juste avant la livraison au client.

Pourquoi notre référence des tests d'accessibilité est fiable

Les estimations publiées diffèrent car les entreprises choisissent des combinaisons de produits différentes, supposent des prix moyens variés et actualisent à des intervalles irréguliers.

Les principaux facteurs d'écart comprennent : certains éditeurs modélisent uniquement les outils de test et omettent les revenus des services professionnels ; d'autres appliquent des taux d'adoption statiques qui ignorent la montée des litiges liés à l'ADA ; quelques-uns prévoient en devises locales sans rebasage des taux de change en milieu d'année, gonflant la croissance.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 610,5 millions USD (2025) | ||

| 589,1 millions USD (2024) | Publication sectorielle A | Exclut les offres groupées de plateformes de services hybrides et utilise des prix de vente moyens constants |

| 578,7 millions USD (2024) | Cabinet de conseil mondial B | Se concentre uniquement sur le segment des outils de test, validation primaire limitée |

La comparaison montre que lorsque l'étendue du périmètre, l'indexation des devises en temps réel et les déclencheurs d'adoption vérifiés sont pleinement intégrés — comme dans le modèle de Mordor Intelligence — la référence qui en résulte offre aux décideurs un chiffre équilibré et transparent qu'ils peuvent suivre et reproduire en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des tests d'accessibilité ?

Le marché s'établit à 642,29 millions USD en 2026 et devrait atteindre 827,86 millions USD d'ici 2031 à un TCAC de 5,21 %.

Pourquoi les applications web restent-elles le segment le plus important ?

Les navigateurs restent la principale passerelle pour le commerce et les services publics, de sorte que les entreprises donnent la priorité aux audits web, ce qui confère à cette plateforme une part de chiffre d'affaires de 45,70 % en 2025.

Quelle est la part de l'Amérique du Nord dans le marché ?

L'Amérique du Nord a capté 40,60 % de la taille du marché des tests d'accessibilité en 2025 en raison de l'application robuste de l'ADA et des coûts élevés des litiges.

Quel secteur vertical affiche la croissance future la plus rapide ?

La santé est en tête avec un TCAC projeté de 5,62 % jusqu'en 2031, les mandats de la Section 508 stimulant la demande d'interfaces accessibles orientées patients.

Les outils automatisés peuvent-ils remplacer entièrement les tests d'accessibilité manuels ?

Non. Les scanners IA actuels ne détectent qu'environ 30 % des problèmes des WCAG ; les experts humains restent essentiels pour les scénarios complexes tels que le contenu dynamique et les interfaces vocales.

Quels facteurs limitent l'adoption parmi les petites et moyennes entreprises ?

Les coûts d'audit et la rareté des professionnels certifiés rendent la conformité complète coûteuse, bien que les plateformes en libre-service émergentes abaissent les barrières à l'entrée.

Dernière mise à jour de la page le: