Taille et part du marché du cloud à haute performance de calcul (HPC)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 37.07 Milliards de dollars |

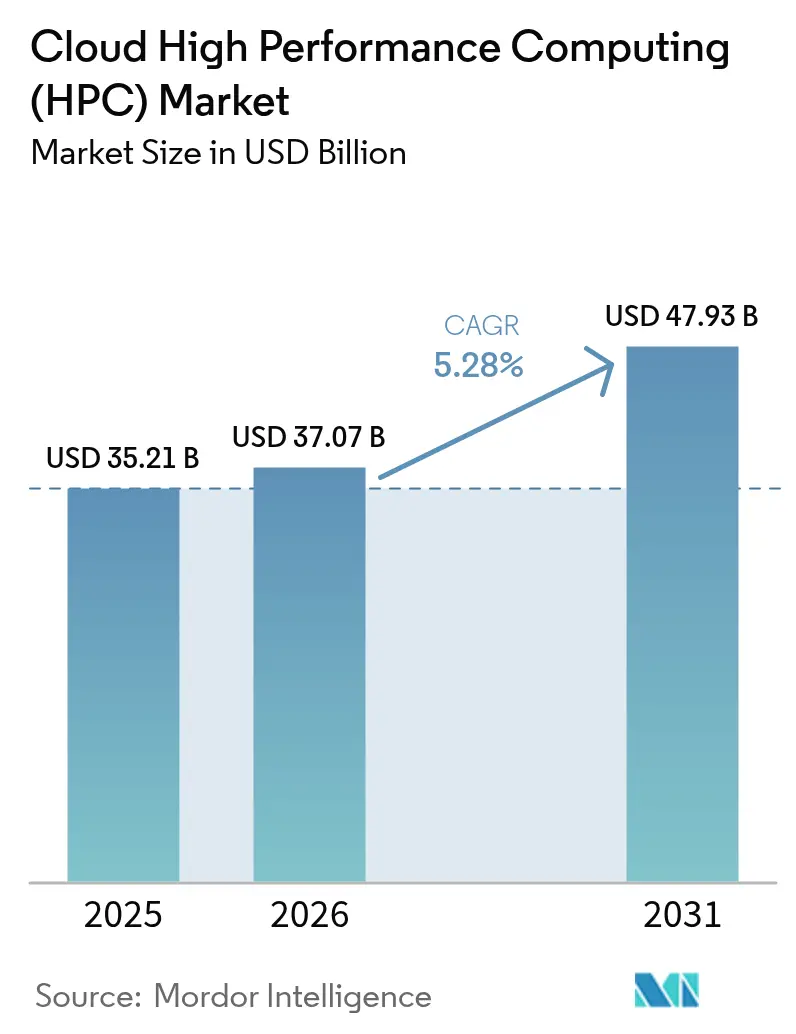

| Taille du Marché (2031) | 47.93 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.28% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du cloud à haute performance de calcul (HPC) par Mordor Intelligence

Le marché du cloud à haute performance de calcul a été évalué à 35,21 milliards USD en 2025 et est estimé pour croître de 37,07 milliards USD en 2026 pour atteindre 47,93 milliards USD d'ici 2031, à un TCAC de 5,28 % pendant la période de prévision (2026-2031). La migration croissante des supercalculateurs sur site à capacité fixe vers des grappes de calcul élastiques natives du cloud, associée à la convergence des charges de travail de simulation et d'intelligence artificielle, soutient cette expansion régulière. Les processeurs accélérés, les tissus à haute bande passante et les logiciels d'orchestration sophistiqués confèrent désormais aux clouds publics le débit brut et les caractéristiques de faible latence historiquement réservés aux sites de supercalcul dédiés. Les parties prenantes du secteur bénéficient également d'options de paiement à l'utilisation en expansion, qui réduisent les obstacles en capital pour les petites et moyennes entreprises, ainsi que de programmes gouvernementaux stratégiques qui mettent l'accent sur les capacités d'IA souveraine en Amérique du Nord, en Europe et en Asie-Pacifique. Les acteurs du marché continuent de se différencier par l'intégration verticale, le silicium personnalisé et les services de plateforme spécifiques aux charges de travail, stimulant à la fois la concurrence sur les performances et les prix dans l'ensemble de l'écosystème.

Principaux points à retenir du rapport

- Par composant, le matériel a mené avec une part de revenus de 44,12 % en 2025, tandis que le logiciel devrait enregistrer un TCAC de 8,42 % jusqu'en 2031.

- Par modèle de déploiement, le cloud public a capté une part de 67,95 % en 2025 ; le cloud privé est positionné pour la croissance la plus rapide, à un TCAC de 7,52 %, jusqu'en 2031.

- Par modèle de service, l'infrastructure en tant que service représentait 53,85 % de la taille du marché du cloud à haute performance de calcul en 2025, tandis que la plateforme en tant que service devrait progresser à un TCAC de 7,05 %.

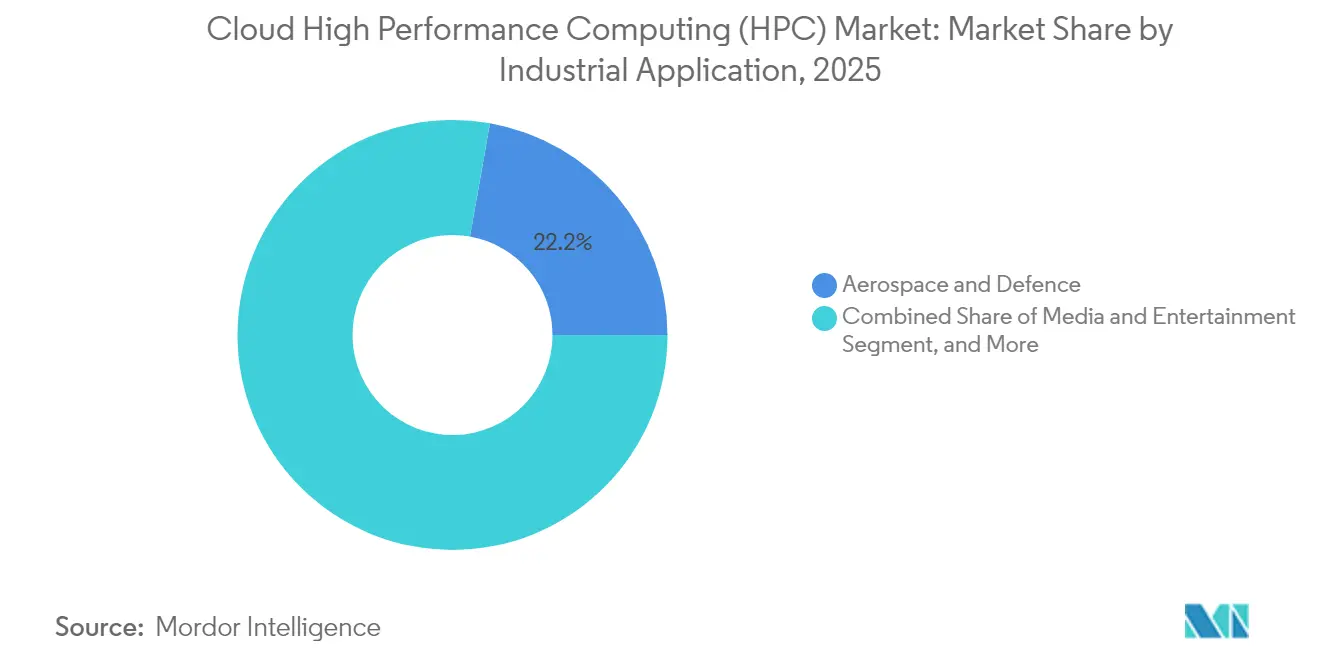

- Par application industrielle, le secteur de l'aérospatiale et de la défense a dominé le marché du cloud à haute performance de calcul avec une part de marché de 22,21 % en 2025 ; le secteur des médias et du divertissement devrait se développer à un TCAC de 8,62 %.

- Par taille d'organisation, les grandes entreprises détenaient 64,15 % de la base de revenus de 2025, tandis que les petites et moyennes entreprises devraient croître à un TCAC de 6,98 % pendant la période 2026-2031.

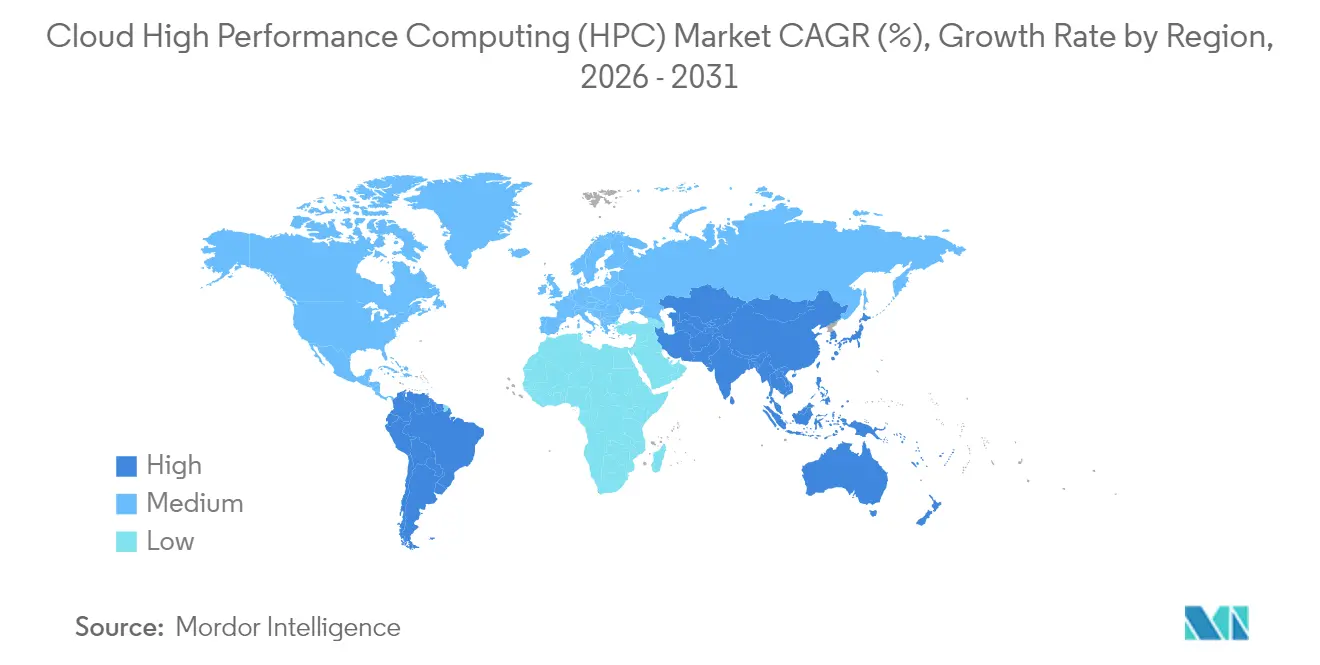

- Par géographie, l'Amérique du Nord est restée le plus grand cluster régional à 39,94 % en 2025, tandis que l'Asie-Pacifique devrait afficher un TCAC de 8,77 %, en faisant le territoire à la progression la plus rapide.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché du cloud à haute performance de calcul (HPC)

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Montée en puissance des charges de travail d'IA et génératives dans le cloud HPC | +1.8% | Mondial, avec une concentration en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion rapide des interconnexions à haute bande passante et des accélérateurs | +1.2% | Mondial, avec une adoption précoce en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Adoption croissante des stratégies HPC hybrides et multicloud | +0.9% | Mondial, avec un accent en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Disponibilité croissante des instances cloud optimisées pour le HPC | +0.7% | Mondial, avec un déploiement de pointe en Amérique du Nord | Court terme (≤ 2 ans) |

| Demande d'infrastructures HPC axées sur la durabilité | +0.6% | Mondial, avec un accent réglementaire en Europe | Long terme (≥ 4 ans) |

| Initiatives gouvernementales exascale et d'IA souveraine | +0.5% | Amérique du Nord, Asie-Pacifique et Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Montée en puissance des charges de travail d'IA et génératives dans le cloud HPC

La formation en intelligence artificielle consomme désormais 40 % du total des cycles du cloud HPC, contre 15 % en 2022, un bond qui reflète la nature gourmande en calcul des modèles de langage et de vision basés sur les transformeurs. Les grandes tailles de lots, les algorithmes distribués de parallélisme des données et les recherches affinées d'hyperparamètres nécessitent des milliers de GPU pendant des jours, des conditions qui concordent mal avec une capacité sur site fixe. Les plateformes cloud fournissent donc des grappes de calcul élastiques qui peuvent être activées pour l'entraînement de modèles et désactivées une fois la validation terminée, minimisant le capital immobilisé. En 2024, Amazon Web Services a publié Deadline Cloud pour le rendu de médias assisté par IA à grande échelle, signalant la profondeur des offres adaptées aux charges de travail.[1]Amazon Web Services, "AWS Deadline Cloud General Availability", aws.amazon.com Les organisations de défense et pharmaceutiques suivent un schéma similaire, utilisant le supercalcul cloud pour la conception moléculaire pilotée par le langage et les pipelines de perception des véhicules autonomes, raccourcissant ainsi les cycles de R&D et comprimant le délai d'obtention des résultats.

Expansion rapide des interconnexions à haute bande passante et des accélérateurs

Les tissus de nouvelle génération, tels que NVIDIA Quantum-2 InfiniBand et les liaisons Ethernet émergentes de 800 gigabits, offrent désormais une latence de l'ordre de la microseconde, permettant aux applications de passage de messages étroitement couplées de s'exécuter dans le cloud sans pénalités de performance significatives. Les avancées des GPU, menées par les superchips Grace Hopper de NVIDIA et les GPU de centre de données Ponte Vecchio d'Intel, augmentent le débit par nœud tout en améliorant l'efficacité énergétique.[2]Intel Corporation, "Ponte Vecchio GPU Architecture for Cloud HPC", intel.com Les opérateurs hyperscale intègrent de plus en plus des ASIC personnalisés pour équilibrer les flux de calcul, de mémoire et de réseau, comblant ainsi les écarts historiques entre les clouds commerciaux et les supercalculateurs des laboratoires nationaux. Ces avancées techniques sont essentielles pour les solutions de prévision météorologique, de simulation de crash et d'imagerie sismique qui reposent sur des interconnexions de nœuds denses et à faible latence.

Adoption croissante des stratégies HPC hybrides et multicloud

Les entreprises orchestrent de plus en plus les flux de travail entre des grappes de calcul privées et un ou plusieurs clouds publics, une tendance motivée par la conformité réglementaire, les exigences de résidence des données et l'optimisation des coûts. Des plateformes telles que Microsoft Azure CycleCloud automatisent l'expansion vers le cloud pour les charges de pointe, maintiennent les tâches de base sur l'équipement local et harmonisent les politiques d'ordonnancement entre les environnements.[3]Microsoft Corporation, "Azure CycleCloud for Hybrid HPC Deployments", azure.microsoft.com Les institutions financières s'appuient sur le déploiement hybride pour exécuter des analyses de risque sensibles en interne tout en externalisant les tests de résistance Monte Carlo, augmentant ainsi la capacité sans ajouter d'empreinte de centre de données. Les charges de travail natives des conteneurs et les gestionnaires de files d'attente ouverts, tels que Slurm, simplifient les transferts entre les écosystèmes des fournisseurs, accordant aux équipes la flexibilité de mettre les cycles aux enchères par prix, géographie ou intensité carbone.

Disponibilité croissante des instances cloud optimisées pour le HPC

Les opérateurs hyperscale proposent désormais des familles d'instances à mémoire dense, à métal nu et à GPU compacte, adaptées à la génomique, à la dynamique des fluides computationnelle et à l'analyse par éléments finis. Les machines C3D de Google Cloud illustrent cette tendance, en associant des CPU de dernière génération à un cache de haute capacité par cœur et des images logicielles sur mesure pour réduire les temps de résolution itérative.[4]Google Cloud, "C3D Instances for Computational Workloads", cloud.google.com Les enchères sur le marché spot démocratisent davantage l'accès en offrant une capacité transitoire à des remises de 70-90 %, un avantage pour les consortiums académiques et les chercheurs en démarrage. Les grappes HPC en un clic, avec des bibliothèques MPI préinstallées et des outils spécifiques au domaine, réduisent le délai de mise en œuvre scientifique de semaines à minutes, contribuant à élargir le marché du cloud à haute performance de calcul auprès de bases d'utilisateurs non traditionnelles.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés de sortie cloud et de transfert de données | -1.1% | Mondial, avec un impact particulier dans les secteurs à forte intensité de données | Court terme (≤ 2 ans) |

| Pénurie de talents dans les opérations HPC natives du cloud | -0.8% | Mondial, avec des pénuries aiguës en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Contrôles à l'exportation sur les accélérateurs avancés | -0.4% | Mondial, avec un impact principal en Chine et sur les entités restreintes | Moyen terme (2-4 ans) |

| Les charges de travail sensibles à la latence favorisent encore les grappes de calcul sur site | -0.3% | Mondial, avec un accent dans les services financiers et les applications en temps réel | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de sortie cloud et de transfert de données

Pour les simulations de plusieurs pétaoctets, les frais de données sortantes peuvent dépasser les frais de calcul de 200 %, érodant les économies réalisées grâce aux ressources à la demande. Les pipelines de génomique, l'imagerie sismique et les charges de travail Monte Carlo à haute densité font continuellement la navette entre les fichiers intermédiaires des magasins d'objets, les bases de données et les plateformes d'analyse en aval, amplifiant la facture de sortie à chaque itération. Bien que les opérateurs hyperscale aient introduit des canaux de recherche à tarifs réduits et des appareils de transfert hors ligne, l'économie fondamentale reste difficile. Les organisations évaluent donc des choix d'architecture qui minimisent les allers-retours de données, adoptent l'analytique in situ ou colocalisent le post-traitement près des nœuds de simulation, mais chaque solution de contournement apporte une nouvelle complexité opérationnelle.

Pénurie de talents dans les opérations HPC natives du cloud

L'exécution de simulations à l'échelle du pétascale dans le cloud exige une expertise à l'intersection de la science des grappes de calcul, de la conteneurisation et de l'ordonnancement des coûts ; cependant, les programmes universitaires et les parcours de mi-carrière couvrent rarement les trois domaines. Les universités et les laboratoires nationaux signalent des difficultés à recruter des enseignants compétents pour enseigner les concepts HPC natifs du cloud, réduisant le vivier d'ingénieurs qualifiés. Les intégrateurs de conseil ont comblé cette lacune, mais leurs services ajoutent des coûts et peuvent ralentir le développement des capacités internes. La pénurie est prononcée dans les vecteurs émergents tels que le calcul quantique et neuromorphique, où la chaîne d'outils reste naissante et le vivier de talents extrêmement limité, freinant une adoption plus large malgré l'enthousiasme des fournisseurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : la stabilité du matériel soutient l'accélération du logiciel

Le matériel a contribué à hauteur de 44,12 % des revenus de 2025, soulignant la nature capitalistique des baies de centres de données chargées de GPU, de mémoire à haute bande passante et de baies de stockage NVMe. NVIDIA a confirmé que les fournisseurs de cloud constituent son canal commercial à la croissance la plus rapide, témoignant des dépenses continues en accélérateurs et en commutateurs d'interconnexion. Les fournisseurs ancrent leur différenciation autour de la densité des nœuds, de l'efficacité énergétique et des facteurs de forme optimisés thermiquement, alors que les opérateurs de parc cherchent à réduire les watts par téraflop.

Le logiciel, cependant, affiche la dynamique la plus élevée, avec un TCAC attendu de 8,42 % jusqu'en 2031, porté par des ordonnanceurs qui ajustent les allocations en temps réel, des profileurs de performance assistés par IA et des gestionnaires de flux de travail couvrant les environnements multicloud et hybrides. L'expansion de la taille du marché du cloud à haute performance de calcul du côté des logiciels bénéficie également de modèles de licence par abonnement qui alignent les coûts sur les minutes d'utilisation active, faisant passer les budgets des dépenses d'investissement aux dépenses d'exploitation.

Par modèle de déploiement : domination du cloud public équilibrée par la résurgence du cloud privé

Le cloud public a obtenu une part de 67,95 % en 2025 et reste l'épine dorsale pour les bursts de simulation élastiques basés sur des projets qui caractérisent le rendu de médias, l'ingénierie assistée par ordinateur et les recherches en sciences de la vie. Les fournisseurs gagnent des charges de travail en exposant des compteurs de facturation granulaires, en utilisant des pools spot pour les tâches non urgentes et en maintenant des zones régionales pour se conformer aux lois de résidence des données.

Le cloud privé, bien que plus petit, devrait enregistrer un TCAC de 7,52 % alors que les secteurs réglementés mettent l'accent sur la latence déterministe et le contrôle souverain. Les entreprises créent des clouds internes sur des appliances HPC convergées qui imitent l'élasticité des centres de données hyperscale tout en maintenant une sécurité à accès restreint. Les orchestrateurs hybrides intègrent ces environnements, présentant aux utilisateurs un portail de soumission unique qui attribue les tâches en fonction des courbes de coût et de la profondeur de la file d'attente.

Par modèle de service : noyau IaaS avec apport PaaS

L'infrastructure en tant que service (IaaS) représentait 53,85 % des dépenses mondiales en 2025, comme l'ont confirmé les clients qui nécessitent un contrôle granulaire sur les systèmes d'exploitation, les bibliothèques et les indicateurs de réglage. Les nœuds à métal nu, avec accès root et sans surcharge d'hyperviseur, permettent aux codes sensibles aux performances, tels que la QCD sur réseau ou la simulation numérique directe, de fonctionner à des vitesses quasi natives.

La plateforme en tant que service, dont la croissance est prévue à un TCAC de 7,05 %, regroupe les intergiciels, les compilateurs et les solveurs spécifiques au domaine derrière des interfaces organisées, permettant aux chercheurs de se concentrer sur les énoncés de problèmes plutôt que sur les paramètres du noyau. Cette abstraction résonne auprès des studios de médias numériques, des laboratoires pharmaceutiques et des équipes de conception automobile qui privilégient un délai d'exécution rapide plutôt que l'optimisation fine. Le logiciel en tant que service (SaaS) reste une option de niche mais importante pour les flux de travail verticaux clés en main, tels que les suites d'automatisation de conception électronique basées sur le cloud qui facturent par itération de solveur.

Par application industrielle : commandement de l'aérospatiale et vélocité des médias

L'aérospatiale et la défense détenaient une part de 22,21 % en 2025, ancrée par la dynamique de vol, la modélisation de la section efficace radar et les charges de travail sécurisées de planification de mission qui trouvent de la valeur dans la scalabilité en burst et les options d'enclave classifiée. Les accords d'achat globaux pluriannuels du département de la Défense des États-Unis pour le cloud HPC soulignent cette dépendance.

Les médias et le divertissement, affichant une perspective de TCAC de 8,62 %, utilisent des pools GPU élastiques pour le rendu à tracé de chemin, la génération de scènes volumétriques et l'animation de personnages générative. La taille du marché du cloud à haute performance de calcul pour les studios créatifs augmente à mesure que le nombre de trames, la résolution et les passes génératives augmentent à chaque cycle de production. Les secteurs verticaux secondaires, notamment la modélisation des réservoirs d'énergie et l'analytique de risque BFSI, maintiennent une demande stable mais croissent à des taux à un chiffre médians grâce à une complexité de simulation croissante.

Par taille d'organisation : capital des grandes entreprises et accès des PME

Les entreprises dont le chiffre d'affaires annuel dépasse 1 milliard USD ont représenté 64,15 % de la consommation de 2025, grâce aux équipes d'architecture internes et aux outils logiciels consolidés qui ont tiré parti des remises sur volume dans toutes les régions. Les fabricants établis colocalisent les boucles d'optimisation de la conception avec des fermes de solveurs cloud, en mélangeant des grappes de calcul internes et externes pour réduire les cycles de produits.

Les petites et moyennes entreprises, se développant à un TCAC de 6,98 %, s'élancent sur le marché via des portails de paiement à la tâche qui suppriment les obstacles à l'approvisionnement. Les grappes de calcul préconfigurées, l'intégration guidée par tutoriels et la facturation basée sur des crédits permettent aux entreprises biotechnologiques en phase de démarrage, aux boutiques d'effets visuels et aux consortiums académiques d'atteindre des échelles de téraflops-heures qui étaient auparavant hors de portée. Cet effet de démocratisation favorise l'émergence de nouvelles catégories de charges de travail et propulse le marché du cloud à haute performance de calcul vers un éventail plus large de cas d'utilisation.

Analyse géographique

L'Amérique du Nord a conservé une part de 39,94 % en 2025, soutenue par des empreintes hyperscale denses et des initiatives exascale financées par le gouvernement fédéral qui valident les architectures axées sur le cloud. Les fonds d'amélioration continue provenant des agences de défense et spatiales alimentent une demande soutenue pour la simulation avancée, tandis qu'un écosystème commercial dynamique de conception de semi-conducteurs, de systèmes autonomes et de médias numériques consolide le leadership régional. La clarté réglementaire concernant l'exportation des données et le chiffrement accélère davantage l'adoption du cloud HPC dans les industries fortement réglementées.

La région Asie-Pacifique enregistre la croissance prospective la plus élevée à un TCAC de 8,77 % alors que les gouvernements allouent des milliards pour l'IA souveraine et la capacité de conception de semi-conducteurs. La Chine augmente les budgets du cloud HPC malgré les contraintes à l'exportation sur les accélérateurs avancés en investissant dans des alternatives GPU nationales et des centres hybrides quantiques-classiques. Le Japon aligne les feuilles de route HPC avec la Société 5.0, poussant l'intégration edge-to-cloud pour la fabrication intelligente, tandis que l'initiative d'infrastructure publique numérique de l'Inde crée une demande de modélisation linguistique à grande échelle dans les dialectes régionaux. Les opérateurs de télécommunications régionaux s'associent aux opérateurs hyperscale pour héberger des zones de disponibilité nationales, atténuant les préoccupations relatives à la localité des données et facilitant une entrée plus large sur le marché.

L'Europe affiche une trajectoire solide mais plus mesurée, aidée par l'entreprise commune européenne pour le calcul à haute performance qui cofinance des systèmes à l'échelle du pétascale dans les frontières de l'UE. Les constructeurs automobiles en Allemagne externalisent les simulations aérodynamiques vers des instances cloud lorsque les grappes de calcul d'usine atteignent leur limite, et les opérateurs d'énergie renouvelable dans les pays nordiques exploitent des centres de données à faible empreinte carbone alimentés par l'énergie hydraulique abondante. La conformité au RGPD stimule les modèles d'adoption hybrides, maintenant la télémétrie sensible sur site mais utilisant l'échelle du cloud pour les grandes exécutions de plan d'expériences. Les stratégies numériques nationales et les objectifs de neutralité carbone influencent conjointement les modèles d'approvisionnement, orientant l'adoption vers des régions cloud certifiées vertes.

Paysage concurrentiel

La concurrence sur le marché du cloud à haute performance de calcul s'articule autour de trois domaines clés : la propriété d'infrastructure, les services de plateforme et les outils spécifiques aux charges de travail. Amazon Web Services, Microsoft Azure et Google Cloud fournissent collectivement la majorité des pétaflops disponibles à la location, chacun armé de tissus d'interconnexion propriétaires et d'accélérateurs personnalisés pour préserver un avantage concurrentiel. Leurs piles verticales comprennent des compilateurs, des ordonnanceurs et des conseillers conscients des coûts qui renforcent la fidélisation des utilisateurs.

Les fournisseurs de puces tels que NVIDIA, AMD et Intel se disputent les parts de socket en publiant des feuilles de route architecturales adaptées à la location cloud, mettant l'accent sur la haute bande passante mémoire, le support multi-instanciation et les piles de pilotes optimisées pour l'orchestration Kubernetes. Les intégrateurs de systèmes, d'HPE à Dell Technologies, complètent les offres avec des modèles de consommation de style GreenLake, reliant les environnements privés et publics pour les clients réglementés.

La couche définie par logiciel attire des startups émergentes ciblant des niches d'optimisation des performances, telles que la traduction automatique CUDA vers HIP, la prédiction de file d'attente basée sur l'IA ou le regroupement de tâches en tenant compte de l'énergie. Les dépôts de brevets suivis par l'Office des brevets et des marques des États-Unis confirment une augmentation des dépenses de recherche et développement (R&D) sur les ordonnanceurs de tâches natifs du cloud et l'analytique de performance pilotée par la télémétrie. Les fusions se concentrent sur l'absorption de capacités plutôt que sur l'échelle pure, reflétant la fragmentation modérée du marché. Dans l'ensemble, les cinq premiers fournisseurs représentent environ 60-65 % des dépenses totales, donnant un score de concentration de marché de 6.

Leaders du secteur du cloud à haute performance de calcul (HPC)

Amazon Web Services Inc.

Microsoft Corporation

Google LLC

International Business Machines Corporation

Intel Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : Microsoft a annoncé l'aperçu d'Azure HPC-Quantum Scheduler, une file d'attente unifiée qui alloue des ressources classiques et quantiques dans le même graphe de tâches, ciblant les laboratoires de découverte de médicaments.

- Octobre 2024 : Amazon Web Services a publié Deadline Cloud, une ferme de rendu gérée mise à l'échelle jusqu'à des milliers de GPU pour la création de contenu en temps réel.

- Septembre 2024 : Microsoft a lancé Azure Quantum Elements, intégrant des solveurs de chimie avec des simulateurs quantiques.

Portée du rapport mondial sur le marché du cloud à haute performance de calcul (HPC)

Le rapport sur le marché du cloud à haute performance de calcul (HPC) est segmenté par composant (matériel, logiciel et services), modèle de déploiement (cloud public, cloud privé et cloud hybride), modèle de service (infrastructure en tant que service (IaaS), plateforme en tant que service (PaaS), logiciel en tant que service (SaaS) et services HPC gérés), application industrielle (aérospatiale et défense, énergie et services publics, banque, services financiers et assurance, médias et divertissement, fabrication, sciences de la vie et soins de santé, académique et recherche, gouvernement et autres applications industrielles), taille d'organisation (grandes entreprises, et petites et moyennes entreprises) et géographie. Les prévisions de marché sont fournies en termes de valeur (USD).

| Matériel | Serveurs |

| Stockage | |

| Dispositifs de réseau | |

| Accélérateurs (GPU/TPU) | |

| Logiciel | |

| Services |

| Cloud public |

| Cloud privé |

| Cloud hybride |

| Infrastructure en tant que service (IaaS) |

| Plateforme en tant que service (PaaS) |

| Logiciel en tant que service (SaaS) |

| Services HPC gérés |

| Aérospatiale et défense |

| Énergie et services publics |

| Banque, services financiers et assurance |

| Médias et divertissement |

| Fabrication |

| Sciences de la vie et soins de santé |

| Académique et recherche |

| Gouvernement |

| Autres applications industrielles |

| Grandes entreprises |

| Petites et moyennes entreprises |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par composant | Matériel | Serveurs |

| Stockage | ||

| Dispositifs de réseau | ||

| Accélérateurs (GPU/TPU) | ||

| Logiciel | ||

| Services | ||

| Par modèle de déploiement | Cloud public | |

| Cloud privé | ||

| Cloud hybride | ||

| Par modèle de service | Infrastructure en tant que service (IaaS) | |

| Plateforme en tant que service (PaaS) | ||

| Logiciel en tant que service (SaaS) | ||

| Services HPC gérés | ||

| Par application industrielle | Aérospatiale et défense | |

| Énergie et services publics | ||

| Banque, services financiers et assurance | ||

| Médias et divertissement | ||

| Fabrication | ||

| Sciences de la vie et soins de santé | ||

| Académique et recherche | ||

| Gouvernement | ||

| Autres applications industrielles | ||

| Par taille d'organisation | Grandes entreprises | |

| Petites et moyennes entreprises | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché du cloud à haute performance de calcul en 2031 ?

Le marché devrait atteindre 47,93 milliards USD d'ici 2031, avec un TCAC de 5,28 %.

Quel modèle de déploiement connaîtra la croissance la plus rapide jusqu'en 2031 ?

Le cloud privé devrait progresser à un TCAC de 7,52 % alors que les entreprises recherchent un contrôle plus strict des données et une latence prévisible.

Pourquoi les charges de travail d'IA sont-elles essentielles à la croissance du cloud HPC ?

La formation en IA consomme déjà 40 % de la capacité du cloud HPC ; les grappes de calcul GPU élastiques raccourcissent les cycles d'entraînement, stimulant une demande soutenue.

Comment la tarification des sorties cloud affecte-t-elle l'économie du HPC ?

Pour les simulations à forte intensité de données, les frais de transfert sortant peuvent dépasser les coûts de calcul jusqu'à 200 %, rendant l'analytique in situ et la localisation des données essentielles.

Quelle région offre la plus grande opportunité de croissance ?

L'Asie-Pacifique devrait afficher un TCAC de 8,77 %, propulsée par le financement de l'IA souveraine et la numérisation rapide de la fabrication.

Quel est le rôle de la plateforme en tant que service dans le cloud HPC ?

La PaaS abstrait l'infrastructure, regroupe les chaînes d'outils de domaine et devrait croître à un TCAC de 7,05 % alors que les utilisateurs privilégient les environnements gérés.

Dernière mise à jour de la page le: