Taille et part du marché des entrepôts de données en nuage

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 14.94 Milliards de dollars |

| Taille du Marché (2031) | 49.12 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 26.86% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des entrepôts de données en nuage par Mordor Intelligence

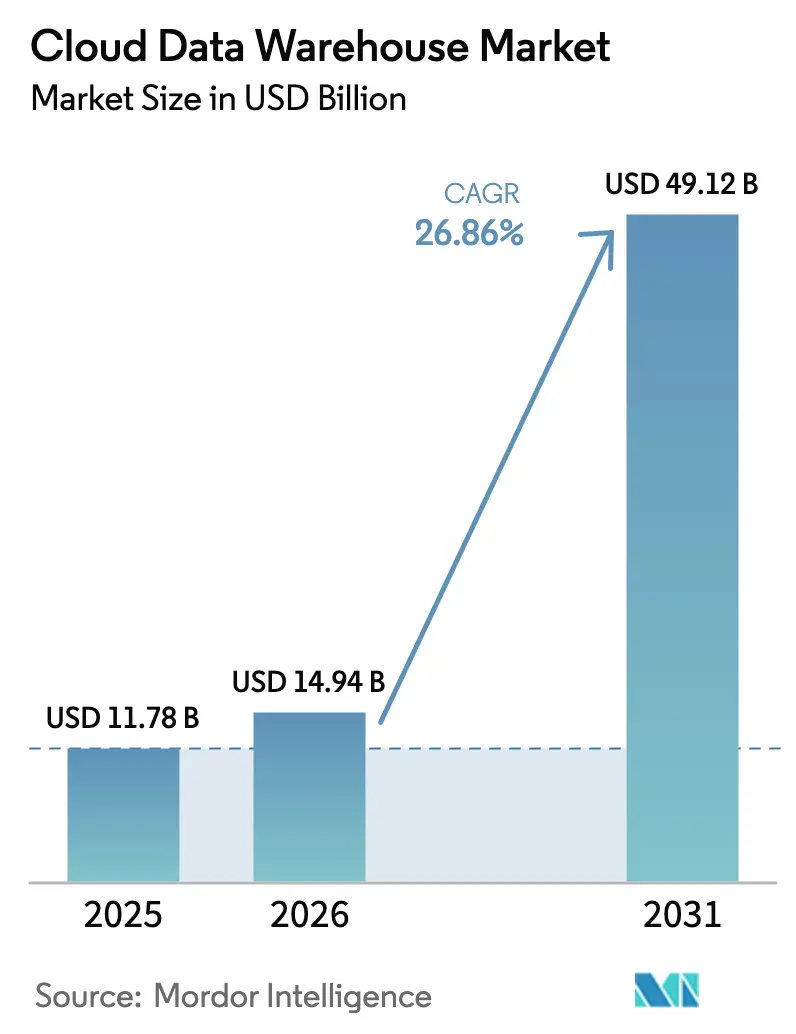

La taille du marché des entrepôts de données en nuage devrait passer de 11,78 milliards USD en 2025 à 14,94 milliards USD en 2026 et devrait atteindre 49,12 milliards USD d'ici 2031, à un TCAC de 26,86 % sur la période 2026-2031. La forte demande d'analyses en temps réel, de pipelines de données prêts pour l'IA et de puissance de calcul élastique pousse les entreprises à délaisser les appliances sur site fixes au profit d'architectures sans serveur à tarification à la consommation. La pression réglementaire, notamment la loi Sarbanes-Oxley et les mandats de souveraineté des données, amplifie l'adoption à mesure que les organisations cherchent une gouvernance unifiée sur des patrimoines de données toujours plus vastes. Les fournisseurs intègrent des services d'IA directement dans la couche d'entrepôt, transformant la plateforme en noyau opérationnel pour la modélisation prédictive et les charges de travail génératives, plutôt qu'en simple référentiel passif. Les nuages hyperscale surpassent leurs concurrents en investissements dans des infrastructures d'IA spécialisées, soulignant des engagements en capital dépassant 100 milliards USD pour la seule année 2025. L'Amérique du Nord conserve son avantage de précurseur, mais les programmes cloud soutenus par les gouvernements en Asie-Pacifique signalent des trajectoires de croissance plus rapides, les règles de localisation stimulant les modèles hybrides et de nuage souverain.

Points clés du rapport

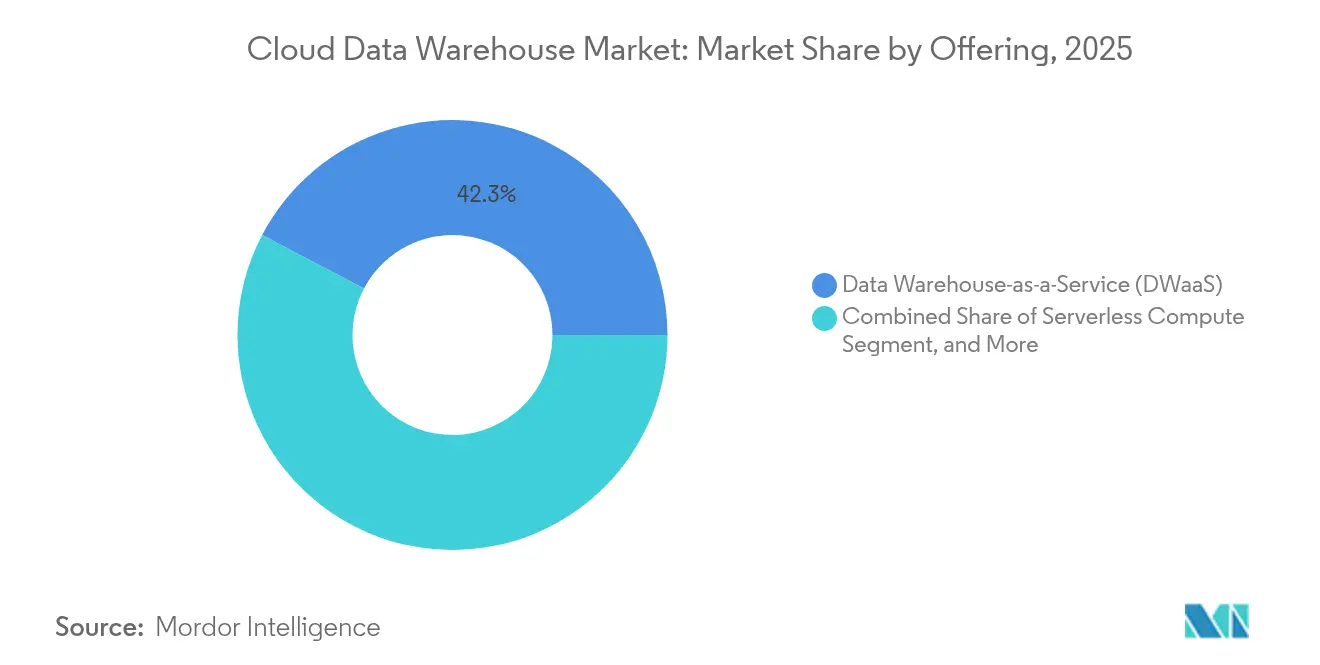

- Par offre, l'entrepôt de données en tant que service a dominé avec une part de revenus de 42,30 % en 2025 ; le calcul sans serveur devrait se développer à un TCAC de 29,94 % jusqu'en 2031.

- Par modèle de déploiement, le nuage public détenait 63,92 % de la part du marché des entrepôts de données en nuage en 2025, tandis que ce segment lui-même devrait croître à 30,75 % jusqu'en 2031.

- Par secteur d'utilisation finale, les services bancaires, financiers et d'assurance ont capté 27,45 % de la taille du marché des entrepôts de données en nuage en 2025 ; les soins de santé et les sciences de la vie progressent à un TCAC de 26,95 % durant 2026-2031.

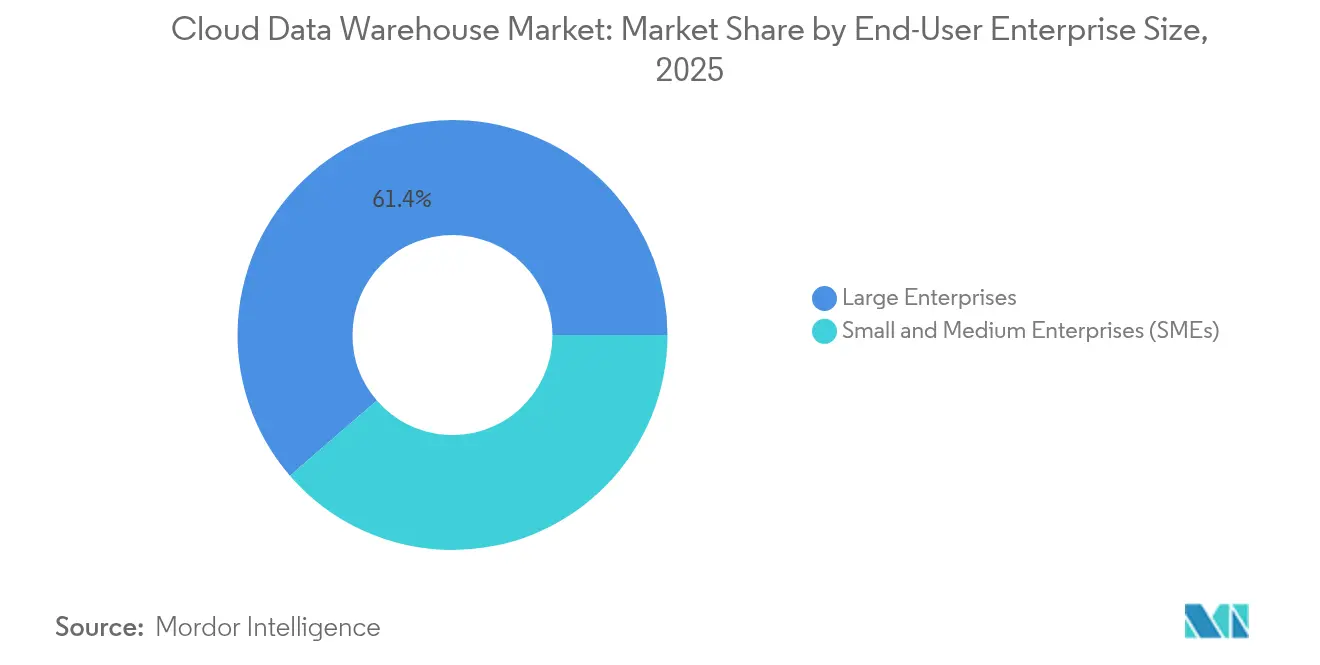

- Par taille d'entreprise, les grandes entreprises représentaient 61,35 % de la part du marché des entrepôts de données en nuage en 2025, tandis que les petites et moyennes entreprises affichent une perspective de TCAC de 31,2 %.

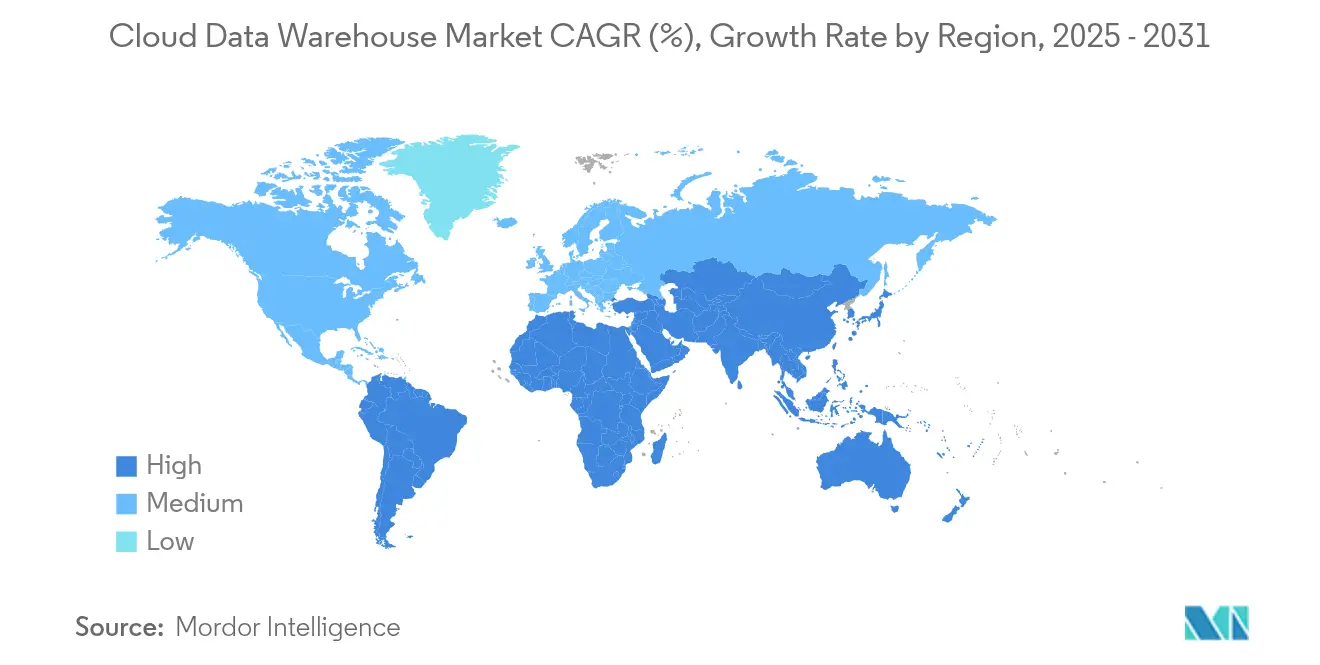

- Par géographie, l'Amérique du Nord commandait 46,20 % des revenus de 2025 ; l'Asie-Pacifique est positionnée pour le TCAC le plus rapide de 33,6 % jusqu'en 2031.

- Amazon Web Services, Microsoft, Google Cloud et Snowflake représentaient collectivement 68 % des revenus des fournisseurs en 2024.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des entrepôts de données en nuage

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Demande d'analyses avancées et de BI | +6.2% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Explosion des volumes de données d'entreprise | +7.8% | Mondial à dominante Asie-Pacifique | Long terme (≥ 4 ans) |

| Rentabilité par rapport aux entrepôts de données sur site | +4.5% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Évolutivité élastique des nuages hyperscale | +5.1% | Mondial, plus fort en Asie-Pacifique | Moyen terme (2-4 ans) |

| Passage aux modèles sans serveur à facturation à la requête | +3.9% | Amérique du Nord en expansion mondiale | Moyen terme (2-4 ans) |

| Pistes d'audit de niveau ESG | +2.8% | UE et Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande d'analyses avancées et d'intelligence d'affaires

Les entreprises passent des rapports planifiés à la génération instantanée d'informations, en intégrant des modèles d'apprentissage automatique dans l'entrepôt pour réduire la latence des déplacements de données. Les services Azure AI ont bondi de 157 % en glissement annuel au T3 de l'exercice 2025, les entreprises intégrant des grands modèles de langage là où leurs données résident déjà, supprimant ainsi le besoin de piles d'analyse parallèles.[1]Microsoft Learn, "Conformité Sarbanes-Oxley dans le nuage," learn.microsoft.com Les institutions financières déclenchent désormais des routines de détection de fraude en quelques millisecondes sur des stocks de données de l'ordre du pétaoctet, illustrant comment les charges de travail de BI à forte intensité de calcul s'appuient sur des entrepôts en colonnes pour des jointures en moins d'une seconde. La pile commune de Snowflake avec NVIDIA positionne l'inférence accélérée par GPU à côté de données gouvernées, signalant que l'entreposage de données est devenu la couche fondatrice des stratégies d'IA d'entreprise.[2]Snowflake, "Snowflake annonce le partenariat avec NVIDIA," snowflake.com Les équipes d'approvisionnement classent donc la capacité unifiée analytique et IA au-dessus de la densité de stockage brute lors de la sélection d'une plateforme.

Explosion des volumes de données d'entreprise

Les déploiements IoT, la télémétrie de flux de clics et les ressources médias haute résolution font gonfler les ensembles de données d'entreprise à l'échelle de l'exaoctet, dépassant largement les limites économiques du stockage sur appliance. AWS a divulgué une activité d'IA de plusieurs milliards de dollars portée par un trafic d'entraînement et d'inférence en forte croissance, soulignant comment les pipelines de données à croissance rapide remodèlent les budgets d'infrastructure. L'ingestion en temps réel éclipse désormais l'ETL par lots ; les revenus de l'infrastructure IA de Google Cloud ont contribué à porter les ventes cloud du T3 2024 à 35 %, soit 11,4 milliards USD, alimentées par des clients analysant des données en flux sur des blocs de stockage partagés. Les entreprises de soins de santé et de fabrication, contraintes de conserver les données pendant des décennies pour des raisons de conformité tout en les analysant instantanément pour la surveillance des patients ou le contrôle qualité, illustrent cette double exigence de rétention et de rapidité.

Rentabilité par rapport aux entrepôts de données sur site

La tarification variable permet aux entreprises d'aligner les dépenses sur l'intensité des requêtes, éliminant les coûts matériels liés à l'inactivité. Le segment Intelligent Cloud de Microsoft a enregistré 26,8 milliards USD de revenus au T3 de l'exercice 2025, les clients convertissant leurs budgets d'investissement en charges d'exploitation en retirant leurs appliances sur site. Un taux de rétention net des revenus de 126 % chez Snowflake montre que les organisations font évoluer leurs charges de travail une fois qu'elles confirment les économies réalisées grâce à l'allocation élastique. Les services gérés soulagent en outre les entreprises des tâches de correctifs, de planification de capacité et de reprise après sinistre, libérant les équipes informatiques pour l'ingénierie de données à valeur ajoutée.

Évolutivité élastique des nuages hyperscale

La séparation du calcul et du stockage sous-tend la capacité à passer de gigaoctets à pétaoctets sans reconception. AWS a alloué 105 milliards USD de dépenses d'investissement pour les constructions de centres de données 2025 optimisées pour l'IA, garantissant que la capacité peut être provisionnée à la demande pour des simulations de risques ou des pics de vente au détail saisonniers.[3]CNBC, "AWS va dépenser 105 milliards USD pour des centres de données dédiés à l'IA," cnbc.com Google Cloud permet aux clients d'orchestrer des charges de travail analytiques, transactionnelles et génératives sur le même tissu, alignant les réservations de ressources sur la charge applicative en temps réel. Les entreprises financières et de commerce de détail qui subissent des fluctuations horaires du volume de requêtes apprécient la certitude que le trafic de pointe ne détériorera pas les performances ni ne fera grimper les coûts de manière imprévisible.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Préoccupations en matière de sécurité des données et de conformité | -3.4% | Marchés mondiaux réglementés | Court terme (≤ 2 ans) |

| Risque de dépendance envers le fournisseur de nuage | -2.8% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Plafonds croissants de consommation d'énergie pour les centres de données hyperscale | -1.9% | UE et Californie | Long terme (≥ 4 ans) |

| Mandats de fragmentation du nuage souverain | -2.1% | Asie-Pacifique et UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations en matière de sécurité des données et de conformité

Les secteurs fortement réglementés hésitent à déplacer des ensembles de données sensibles sans garanties absolues en matière de résidence, de chiffrement et d'auditabilité. La loi Sarbanes-Oxley impose une gouvernance stricte, tandis que les amendes du RGPD intensifient le contrôle des transferts transfrontaliers. Les multinationales font face à un enchevêtrement de lois, telles que les règles de traitement sur site de la Russie, imposant des modèles hybrides où les tables critiques restent sur site et les charges de travail moins sensibles migrent vers le nuage. Les fournisseurs répondent avec des instances dédiées et un chiffrement avec clé personnelle, mais les perceptions d'un contrôle diminué retardent encore les grandes migrations.

Risque de dépendance envers le fournisseur de nuage

Les formats de stockage propriétaires et les dialectes SQL procéduraux peuvent piéger les données et les charges de travail. La prise en charge par Snowflake d'Apache Iceberg et du catalogue Polaris, ainsi que l'acquisition par Databricks de Tabular pour 1 milliard USD, montrent que les fournisseurs s'empressent d'adopter des standards de tables ouvertes pour rassurer les clients sur les options de sortie. Les entreprises évaluent de plus en plus les offres sur la facilité d'exportation des données sans réécriture, poussant les fournisseurs à exposer des API conformes aux standards du secteur et à promouvoir des déploiements multi-nuages qui réduisent la dépendance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par offre : les services entièrement gérés dominent tandis que le calcul sans serveur gagne du terrain

L'entrepôt de données en tant que service détenait 42,30 % des revenus en 2025, témoignant de la demande des dirigeants pour des opérations clés en main qui transfèrent la maintenance au fournisseur. Le calcul sans serveur se développe à un TCAC de 29,94 %, les frais à la requête liant les dépenses à la valeur commerciale, et la taille du marché des entrepôts de données en nuage pour ce segment devrait s'élargir fortement entre 2026 et 2031. AWS s'engage dans des dépenses d'investissement pluriannuelles pour des primitives sans serveur à mise à l'échelle automatique, tandis que Snowflake intègre Cortex AISQL pour des interactions en langage naturel ne nécessitant pas de clusters dédiés. Les modules complémentaires de gouvernance, de sécurité et d'observabilité gérés complètent les offres pour les entreprises manquant d'ingénieurs spécialisés.

Les schémas de dépenses illustrent un pivot des modèles licence-plus-matériel vers des dépenses d'exploitation qui s'adaptent aux courbes de croissance des données. La position dominante de la part de marché des entrepôts de données en nuage détenue par le DWaaS est sous pression, les modèles sans serveur réduisant les frais généraux liés à la capacité inactive et ouvrant de nouveaux points d'entrée pour les adoptants du marché intermédiaire. Les fournisseurs intègrent des accélérateurs d'IA dans la couche de consommation, monétisant à la fois le stockage et les cycles d'inférence à forte marge.

Par modèle de déploiement : l'avance du nuage public se renforce

Les déploiements en nuage public contrôlaient 63,92 % des revenus de 2025 et élargiront leur avantage à un TCAC de 30,75 %, reflétant la vélocité d'investissement des hyperscalers et les certifications de sécurité qui égalent ou surpassent les alternatives privées. La taille du marché des entrepôts de données en nuage liée aux instances publiques s'accélère à mesure qu'Azure et Google déploient des moteurs d'IA générative propriétaires disponibles uniquement sur une infrastructure partagée. Le nuage privé et hybride reste essentiel pour les gouvernements ou les banques soumis à des clauses de résidence des données, mais la croissance est à la traîne car les cycles de renouvellement du matériel sur site ne peuvent pas suivre le rythme des nouvelles fonctionnalités cloud.

Les décisions stratégiques tournent désormais autour de la conformité juridictionnelle plutôt que des lacunes technologiques. Là où la législation exige un stockage local, les régions souveraines s'appuient sur des zones dédiées ou des nuages partenaires locaux, mais même ceux-ci exposent généralement des interfaces identiques au service public. Par conséquent, les entreprises traitent le nuage privé comme un satellite tactique d'une stratégie publique centrale.

Par taille d'entreprise utilisatrice finale : les grandes organisations dominent encore mais l'adoption par les PME s'accélère

Les grandes entreprises détenaient 61,35 % des dépenses de 2025, portées par des migrations multi-pétaoctets et des initiatives de maillage de données qui relient des dizaines de systèmes sources en des tissus gouvernés. Pourtant, les PME affichent un TCAC fulgurant de 31,2 %, utilisant la tarification à la consommation pour contourner les barrières en capital. Les cadres politiques de l'Asie-Pacifique, notamment l'initiative nationale cloud de l'Inde, subventionnent les coûts d'intégration des PME et amplifient la traction régionale.

Pour les entreprises du marché intermédiaire, le secteur des entrepôts de données en nuage supprime les obstacles liés à l'expertise en regroupant l'automatisation pour le provisionnement, l'optimisation et la sécurité. Les grandes entreprises gravitent vers des tactiques multi-nuages qui arbitrent les performances ou la redondance entre les fournisseurs, augmentant encore la valeur moyenne des contrats une fois que les ensembles de données fondamentaux atterrissent dans les entrepôts cloud.

Par secteur d'utilisation finale : les services financiers commandent les dépenses ; les soins de santé avancent rapidement

Les institutions financières ont contribué à 27,45 % des revenus de 2025 en exploitant l'analyse de flux d'événements pour la surveillance des transactions et la notation des risques en temps réel. Les soins de santé mènent l'expansion future à un TCAC de 26,95 %, les dossiers médicaux électroniques, l'imagerie et les données génomiques convergeant vers des entrepôts unifiés qui alimentent des modèles de médecine de précision. En utilisant les références de taille du marché des entrepôts de données en nuage, les assureurs et les banques continuent de budgétiser massivement pour les moteurs de reporting réglementaire, tandis que les entreprises des sciences de la vie financent des archives de pétaoctets pour la découverte de médicaments assistée par IA.

Les fabricants déploient des routines de maintenance prédictive qui corrèlent les flux de capteurs IoT avec les défauts historiques, et les détaillants diffusent des données de clics et de paniers pour personnaliser les promotions. Chaque secteur vertical recherche des fonctionnalités de conformité spécifiques au domaine, poussant les fournisseurs à assembler des plans directeurs et des écosystèmes de partenaires ciblant les réglementations et les vocabulaires sectoriels.

Analyse géographique

L'Amérique du Nord ancre 46,20 % des revenus de 2025, reflétant les courbes d'adoption précoce et la proximité des sièges sociaux avec les principaux fournisseurs. Les directives fédérales américaines de priorité au nuage et les règles de résidence du Département de la Défense soutiennent l'élan pour les migrations commerciales et du secteur public. La politique canadienne exige que les données de niveau Protégé B et C restent sur le territoire national, favorisant la construction de centres de données régionaux.

L'Asie-Pacifique affiche un TCAC de 33,6 % jusqu'en 2031, catalysé par l'investissement étatique chinois de 1 milliard USD dans le nuage et le plan de la banque centrale indienne pour des services cloud du secteur financier domestique. Les nations d'Asie du Sud-Est adoptent des positions d'approvisionnement « nuage en priorité », tandis que l'Australie alloue un budget aux nuages souverains satisfaisant aux contraintes de résidence du secteur public. Ces politiques canalisent les dépenses vers des zones de disponibilité locales, accélérant le recrutement régional des fournisseurs et les écosystèmes de partenaires.

L'Europe maintient une croissance régulière sous le RGPD, les entreprises valorisant des pistes d'audit démontrables et l'hébergement de clés de chiffrement dans la région. La France applique des statuts de rétention qui bloquent l'exportation des données, obligeant les fournisseurs cloud à certifier des installations locales. La poussée plus large de l'UE pour des capacités souveraines voit des consortiums se former pour créer des offres conformes à Gaia-X.

Le Moyen-Orient et l'Afrique émergent comme des bassins d'opportunités naissants ; les réglementations de l'Arabie saoudite interdisent l'externalisation non approuvée des données du secteur public, incitant à des investissements dans des zones hyperscale basées à Riyad. Les opérateurs de télécommunications du Golfe s'alignent avec des géants du nuage américains et chinois pour co-construire des nœuds souverains, garantissant que les besoins de latence et de conformité sont satisfaits simultanément.

Paysage concurrentiel

La concentration du marché est modérée, AWS, Microsoft, Google Cloud et Snowflake agrégeant 68 % des revenus de 2024. AWS tire parti d'une empreinte mondiale étendue et de kits de solutions verticales ; cependant, les contraintes matérielles des centres de données ont ralenti sa croissance au T1 2025. Microsoft amplifie ses liens avec les entreprises et intègre l'IA pour atteindre une croissance Azure de 33 %, tandis que Google se différencie grâce à des accélérateurs d'IA générative.

La stratégie s'oriente vers l'expansion de l'écosystème. Salesforce a accepté d'acquérir Informatica pour 8 milliards USD afin d'intégrer le maillage, la gouvernance et l'entreposage dans sa plateforme. Databricks a dépensé 1 milliard USD pour acquérir Tabular afin de consolider son leadership sur Iceberg, comblant le fossé entre les paradigmes de maison de lac et d'entrepôt. Des acteurs de niche tels que Firebolt et ClickHouse se taillent une place dans l'analyse à ultra-faible latence, servant des cas d'usage dans les jeux vidéo et la technologie publicitaire nécessitant des temps de réponse en millisecondes.

Les modèles de partenariat s'intensifient, Snowflake s'alliant avec NVIDIA pour l'IA accélérée par GPU, et SAP connectant son nuage d'entrepôt de données à sa pile de planification des ressources d'entreprise. Les capacités multi-nuages et les formats de tables ouvertes restent des différenciateurs décisifs, les acheteurs stipulant la flexibilité de sortie.

Leaders du secteur des entrepôts de données en nuage

Amazon Web Services, Inc.

Google LLC

Microsoft Corporation

Snowflake Inc.

Oracle Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Snowflake a acquis Crunchy Data pour 250 millions USD, introduisant la prise en charge native de PostgreSQL et élargissant son empreinte transactionnelle prête pour l'IA.

- Mai 2025 : Salesforce a signé un accord définitif pour acquérir Informatica pour 8 milliards USD afin d'enrichir sa fondation de données Customer 360.

- Mai 2025 : Fivetran a accepté d'acquérir Census, créant une suite de déplacement de données de bout en bout avec plus de 900 connecteurs.

- Septembre 2024 : Firebolt a lancé son entrepôt de données en nuage de nouvelle génération, offrant des analyses en moins d'une seconde avec des gains d'efficacité par rapport aux versions précédentes.

Portée du rapport mondial sur le marché des entrepôts de données en nuage

Un entrepôt de données en nuage est un référentiel basé sur le nuage pour le stockage, la récupération et la manipulation de grands ensembles de données pouvant être utilisés pour soutenir des projets d'analyse. Il permet aux organisations de stocker et de traiter leurs données dans un environnement sécurisé sans investissements supplémentaires en matériel ou en logiciels.

Le marché des entrepôts de données en nuage est segmenté par offres (DWaaS, stockage de données), par déploiement (nuage public, nuage privé, nuage hybride), par utilisateur final (BFSI, informatique et télécommunications, gouvernement, soins de santé, commerce de détail, autres utilisateurs finaux), par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique). Les tailles et prévisions du marché sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Entrepôt de données en tant que service (DWaaS) |

| Stockage natif en nuage |

| Services d'intégration de données et d'ELT |

| Calcul sans serveur / accélérateurs de requêtes |

| Services gérés (gouvernance, sécurité, opérations) |

| Nuage public |

| Nuage privé |

| Grandes entreprises |

| Petites et moyennes entreprises |

| BFSI |

| Informatique et télécommunications |

| Gouvernement et secteur public |

| Soins de santé et sciences de la vie |

| Commerce de détail et commerce électronique |

| Fabrication |

| Médias et divertissement |

| Autres |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Par offre | Entrepôt de données en tant que service (DWaaS) | ||

| Stockage natif en nuage | |||

| Services d'intégration de données et d'ELT | |||

| Calcul sans serveur / accélérateurs de requêtes | |||

| Services gérés (gouvernance, sécurité, opérations) | |||

| Par modèle de déploiement | Nuage public | ||

| Nuage privé | |||

| Par taille d'entreprise utilisatrice finale | Grandes entreprises | ||

| Petites et moyennes entreprises | |||

| Par secteur d'utilisation finale | BFSI | ||

| Informatique et télécommunications | |||

| Gouvernement et secteur public | |||

| Soins de santé et sciences de la vie | |||

| Commerce de détail et commerce électronique | |||

| Fabrication | |||

| Médias et divertissement | |||

| Autres | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des entrepôts de données en nuage ?

Le marché s'établit à 14,94 milliards USD en 2026.

À quelle vitesse le marché des entrepôts de données en nuage devrait-il croître ?

Il devrait se développer à un TCAC de 26,86 %, atteignant 49,12 milliards USD d'ici 2031.

Quelle région est en tête du marché des entrepôts de données en nuage ?

L'Amérique du Nord est en tête avec une part de 46,20 %, bien que l'Asie-Pacifique affiche la croissance la plus rapide.

Quelle est la région à la croissance la plus rapide sur le marché des entrepôts de données en nuage ?

L'Asie-Pacifique devrait croître au TCAC le plus élevé sur la période de prévision (2026-2031).

Pourquoi les entreprises adoptent-elles le calcul sans serveur dans l'entreposage de données ?

Les modèles sans serveur alignent les coûts sur la demande de requêtes et éliminent la capacité inactive, soutenant un TCAC de 29,94 % dans ce segment.

Qu'est-ce qui stimule l'adoption des entrepôts de données en nuage dans les soins de santé ?

Les dossiers médicaux électroniques, l'imagerie et l'analyse génomique nécessitent un stockage évolutif et gouverné, entraînant un TCAC de 26,95 % pour les soins de santé.

Dernière mise à jour de la page le: