Taille et part du marché des analyses commerciales

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 98.84 Milliards de dollars |

| Taille du Marché (2031) | 149.47 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.62% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des analyses commerciales par Mordor Intelligence

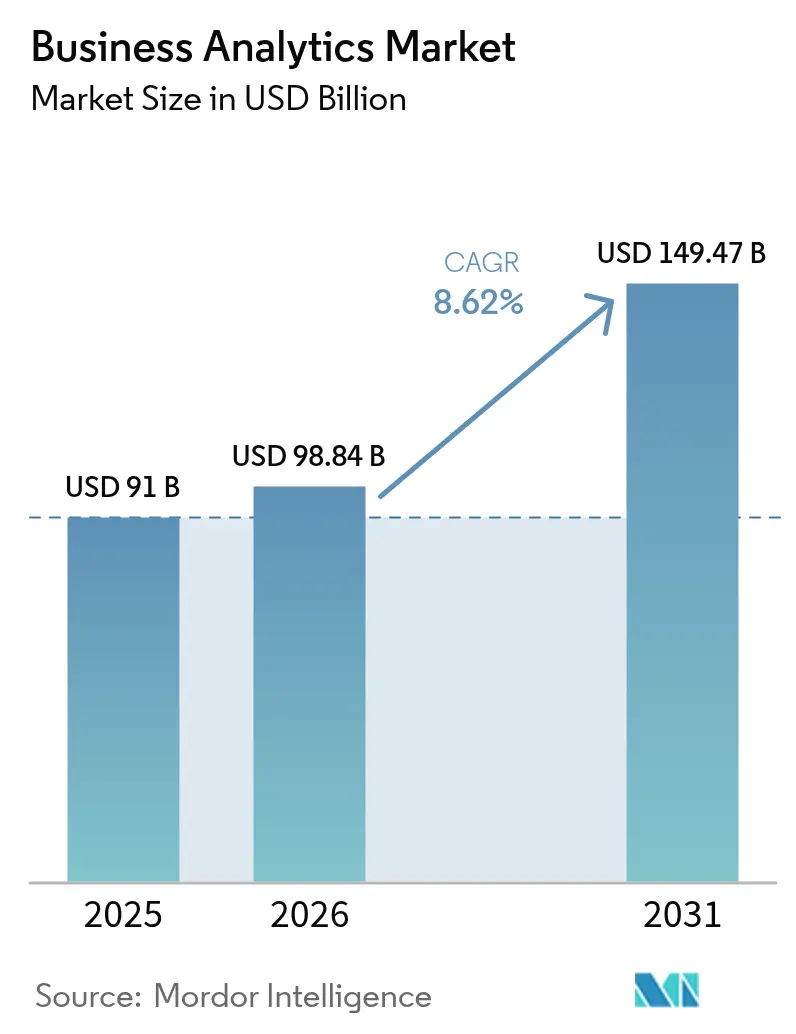

La taille du marché des analyses commerciales était évaluée à 91 milliards USD en 2025 et devrait croître de 98,84 milliards USD en 2026 pour atteindre 149,47 milliards USD d'ici 2031, à un CAGR de 8,62 % au cours de la période de prévision (2026-2031). Les plateformes natives du cloud, l'automatisation pilotée par l'IA et une poussée généralisée vers la transformation numérique sous-tendent cette expansion. Les organisations de tous les secteurs intègrent désormais les analyses dans les flux de travail quotidiens pour déceler les inefficacités, affiner l'engagement client et raccourcir les cycles de décision. La convergence de l'intelligence artificielle avec les piles d'analyses établies fait évoluer la discipline du reporting rétrospectif vers une intelligence prédictive en temps réel, tandis que l'adoption généralisée du cloud abaisse les barrières à l'entrée pour les entreprises de toute taille. L'intensité concurrentielle reste vive, les éditeurs de logiciels d'entreprise établis remettant à jour leurs portefeuilles pour suivre le rythme imposé par les spécialistes du cloud et les start-ups axées sur l'IA qui promettent un déploiement plus rapide et des expériences utilisateur plus simples. Les pénuries de talents, les règles de souveraineté des données et les coûts initiaux élevés continuent de tempérer la croissance, sans toutefois freiner la migration structurelle vers des opérations centrées sur les données.

Principaux enseignements du rapport

- Par modèle de déploiement, le segment cloud a capté 64,72 % de la part du marché des analyses commerciales en 2025 et se développe à un CAGR de 10,18 % jusqu'en 2031.

- Par type d'analyse, l'analyse descriptive représentait 32,05 % du chiffre d'affaires en 2025, tandis que l'analyse prédictive devrait croître à un CAGR de 8,74 % jusqu'en 2031.

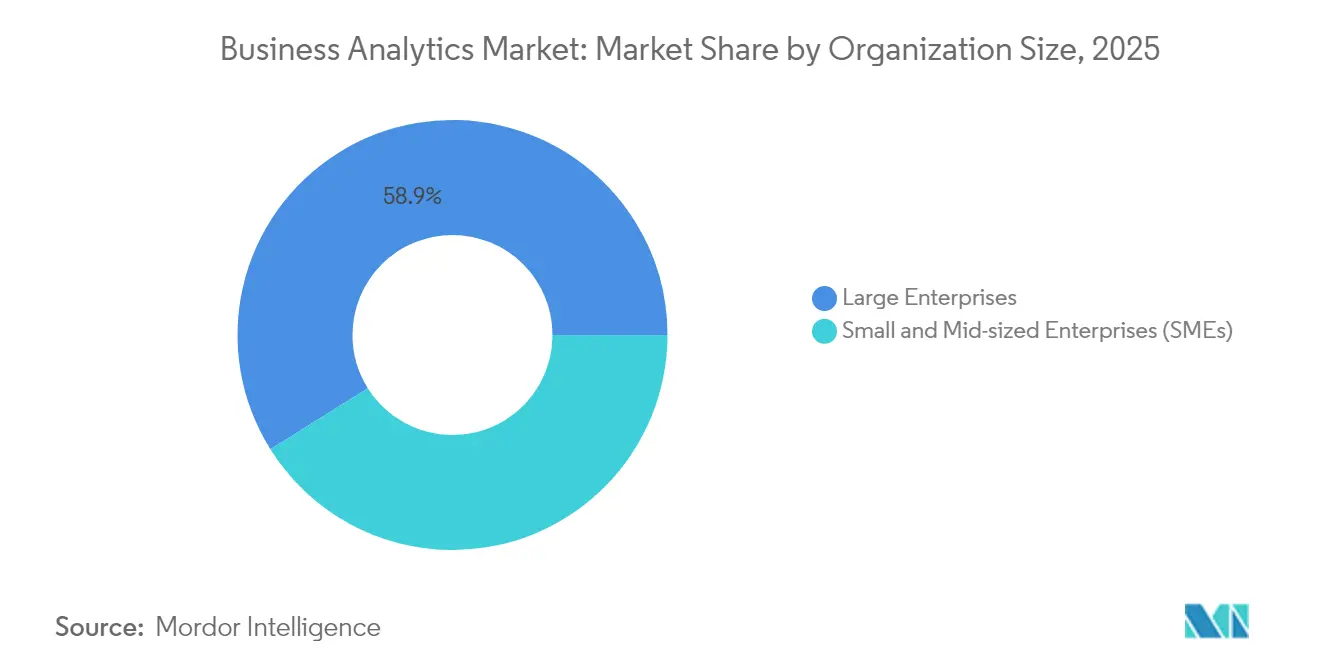

- Par taille d'organisation, les grandes entreprises détenaient 58,92 % de la taille du marché des analyses commerciales en 2025 ; les petites et moyennes entreprises affichent la croissance la plus rapide avec un CAGR de 8,98 %.

- Par secteur d'utilisation final, le BFSI était en tête avec 27,95 % de part de chiffre d'affaires en 2025 ; la santé et les sciences de la vie devrait progresser à un CAGR de 9,31 %.

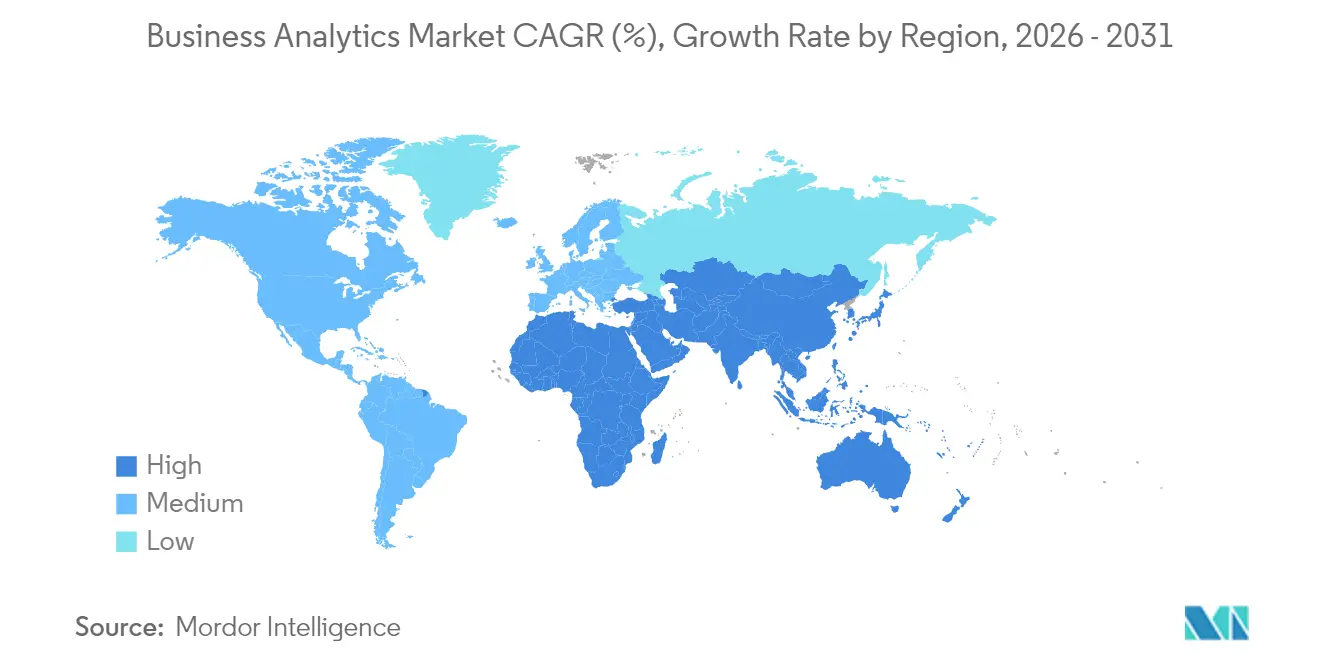

- Par géographie, l'Amérique du Nord a conservé 26,98 % du chiffre d'affaires mondial en 2025, tandis que l'Asie-Pacifique est en bonne voie pour un CAGR de 10,12 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des analyses commerciales

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prolifération des mégadonnées et adoption du cloud | +2.1% | Mondial, avec l'Amérique du Nord et l'Asie-Pacifique en tête | Moyen terme (2-4 ans) |

| Besoin de prise de décision en temps réel | +1.8% | Mondial, notamment dans les secteurs de la fabrication et de la finance | Court terme (≤ 2 ans) |

| Intégration de l'IA et du ML dans les plateformes d'analyse | +2.3% | Marchés principaux : Amérique du Nord, Europe et Asie-Pacifique | Moyen terme (2-4 ans) |

| Pression réglementaire en faveur de la conformité fondée sur les données | +1.2% | Europe et Amérique du Nord principalement | Long terme (≥ 4 ans) |

| Analyse en périphérie pour les secteurs à forte intensité IoT | +1.4% | Pôles de fabrication en Asie-Pacifique, industrie en Amérique du Nord | Moyen terme (2-4 ans) |

| Salles blanches de données préservant la confidentialité | +0.9% | Mondial, avec une adoption précoce dans la publicité et la santé | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Intégration de l'IA et du ML dans les plateformes d'analyse

L'intelligence artificielle est passée d'une fonctionnalité complémentaire à une capacité fondamentale au sein des plateformes d'analyses commerciales. Les nouvelles versions telles que Snowflake Cortex et l'agent Analyste de Microsoft 365 Copilot interprètent le langage naturel, génèrent automatiquement du SQL et font remonter des informations prédictives qui nécessitaient autrefois l'intervention d'un spécialiste des données. [1]Microsoft, "Microsoft 365 Copilot : Agent Analyste," microsoft.com Les entreprises qui adoptent ces capacités font état de gains de productivité de 30 à 50 % dans les équipes marketing, chaîne d'approvisionnement et finance. À mesure que les coûts d'entraînement des modèles diminuent, les éditeurs de plateformes intègrent l'IA générative pour élargir l'accès et automatiser la préparation des données, inaugurant une ère d'« analyses agentiques » où des agents autonomes orchestrent des pipelines d'analyse complexes sans codage humain.

Prolifération des mégadonnées et adoption du cloud

Le volume, la vélocité et la variété des données ne cessent d'augmenter. Plus de 6 000 organisations échangent plus de 275 pétaoctets chaque semaine sur BigQuery, illustrant à quel point le stockage cloud élastique et la puissance de calcul sont devenus le substrat par défaut des analyses. [2]Google Cloud, "Statistiques de partage de données BigQuery," cloud.google.com Des programmes d'innovation conjoints, tels que l'accord de cinq ans entre ClickHouse et AWS, accélèrent le développement de solutions dédiées aux charges de travail de la finance et du commerce électronique. Les frameworks cloud permettent également aux entreprises d'associer le traitement local des données IoT à des tableaux de bord centralisés, offrant des gains de 10 % en efficacité des équipements et des réductions de 30 % des temps d'arrêt non planifiés dans les environnements industriels.

Besoin de prise de décision en temps réel

La pression concurrentielle oblige les entreprises à traiter les informations comme des denrées périssables. Les assureurs utilisent la tarification en temps réel pour augmenter leurs revenus à deux chiffres, et les opérateurs de transport alimentent des flux de capteurs en direct dans des modèles de trafic qui prédisent les embouteillages avec une précision quasi parfaite. Les usines dotées de capacités en périphérie réduisent le délai de mise sur le marché d'un quart et économisent des centaines de milliers de dollars sur les factures d'énergie chaque mois. Les détaillants s'appuient également sur des pipelines de streaming pour réduire les jours de stock tout en améliorant la disponibilité des produits et la satisfaction des clients.

Analyse en périphérie pour les secteurs à forte intensité IoT

Les fabricants, les services publics et les opérateurs de villes intelligentes déploient des analyses en périphérie du réseau pour éliminer la latence, préserver la bande passante et respecter les règles de protection des données. Les modèles locaux inspectent les sorties des capteurs, signalent les anomalies et agissent automatiquement. Les dépenses mondiales en périphérie ont atteint 232 milliards USD en 2024, et la moitié des entreprises s'attendent à standardiser les flux de travail en périphérie d'ici 2025. Des partenariats sécurisés entre fabricants d'appareils, opérateurs télécoms et fournisseurs de plateformes ancrent ces projets pour garantir le transfert chiffré des données et l'application automatisée des politiques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts initiaux élevés et incertitude sur le retour sur investissement | -1.5% | Mondial, notamment pour les PME des marchés émergents | Court terme (≤ 2 ans) |

| Pénurie de talents en analyses avancées | -1.8% | Amérique du Nord et Europe principalement | Moyen terme (2-4 ans) |

| Restrictions de souveraineté des données | -1.1% | Europe, Asie-Pacifique avec des opérations transfrontalières | Long terme (≥ 4 ans) |

| Lacunes dans la qualité des données ESG | -0.7% | Mondial, avec un accent sur les secteurs réglementés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Restrictions de souveraineté des données

Des règles contradictoires entre le RGPD, le CLOUD Act et les législations nationales émergentes obligent les multinationales à concevoir des piles de données spécifiques à chaque région. Les déploiements doivent garantir le traitement local, les transferts chiffrés et le consentement auditable, ce qui accroît les coûts et la complexité.[3]ISACA, "Défis de la souveraineté des données dans le cloud public," isaca.orgLes offres de cloud souverain des hyperscalers et des fournisseurs régionaux répondent à ce problème, mais les organisations doivent encore jongler avec plusieurs fournisseurs et contrôles pour satisfaire les régulateurs sans fragmenter la cohérence analytique.

Pénurie de talents en analyses avancées

La demande de spécialistes des données, d'ingénieurs en ML et de traducteurs analytiques dépasse l'offre. Des enquêtes montrent que les trois quarts des professionnels s'attendent à ce que la pénurie persiste, érodant la compétitivité. Les organisations investissent dans la reconversion, les hackathons et les partenariats avec les universités, mais les initiatives complexes d'IA s'enlisent encore lorsque des postes clés restent vacants. Les interfaces low-code et l'ingénierie automatisée des caractéristiques comblent une partie du déficit, mais les talents spécialisés restent essentiels pour la gouvernance et la supervision du risque lié aux modèles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle de déploiement : l'infrastructure cloud fait évoluer le marché

Le segment cloud représente 64,72 % du chiffre d'affaires 2025, et son CAGR de 10,18 % signifie qu'il occupera une part encore plus importante de la taille du marché des analyses commerciales d'ici 2031. Les dépenses d'investissement réduites, la mise à l'échelle élastique et l'intégration rapide avec les lacs de données et les services d'IA cimentent son attrait. Les certifications de sécurité et les fonctionnalités de conformité automatisée couvrent désormais les charges de travail de la finance, de la santé et du secteur public, érodant les derniers bastions des partisans des déploiements sur site.

Les déploiements sur site persistent là où des contraintes strictes de latence, d'intégration héritée ou de mandats réglementaires prévalent, mais leur part recule chaque année. Les architectures hybrides, dans lesquelles les charges de travail sensibles restent derrière le pare-feu tandis que le traitement en rafale migre vers le cloud, offrent une voie de transition. Les fournisseurs proposent des kits de migration, des services gérés et une tarification à la consommation pour inciter les clients hésitants vers le cloud, renforçant sa position de leader du marché et de moteur de croissance.

Par type d'analyse : l'intelligence prédictive redéfinit la prise de décision

L'analyse descriptive a conservé 32,05 % du chiffre d'affaires 2025, la plus grande part du marché des analyses commerciales, mais les techniques prédictives surpassent toutes les catégories avec un CAGR de 8,74 %. Les organisations évoluent des tableaux de bord « ce qui s'est passé » vers des modèles prospectifs qui signalent le risque d'attrition, optimisent les stocks et planifient les équipes de maintenance avant les pannes. L'IA générative améliore les flux de travail prédictifs en codant automatiquement des modèles complexes de séries temporelles et en présentant des simulations de scénarios aux utilisateurs non techniques.

L'analyse diagnostique sert de pont, expliquant les causes profondes et alimentant les algorithmes de prévision en caractéristiques. Les outils prescriptifs bouclent la boucle en recommandant la meilleure action sous des contraintes telles que le budget ou les effectifs. Des premiers succès, comme un fabricant de produits de grande consommation économisant jusqu'à 200 000 USD par semaine grâce à des calendriers de production optimisés, alimentent une adoption plus large. À mesure que les boîtes à outils mûrissent, les couches prédictives et prescriptives convertiront conjointement les données historiques en décisions automatisées et contextualisées dans toutes les fonctions.

Par taille d'organisation : la croissance des PME démocratise l'accès aux analyses

Les grandes entreprises continuent de dominer les volumes, détenant 58,92 % du chiffre d'affaires 2025. Elles investissent massivement dans les structures de données multi-cloud, l'IA explicable et les cadres de gouvernance qui s'étendent à l'ensemble des unités opérationnelles. Pourtant, le segment des petites et moyennes entreprises connaît la croissance la plus rapide avec un CAGR de 8,98 %, porté par les plateformes low-code, les modèles de données intégrés et les abonnements échelonnés adaptés aux budgets serrés. Les programmes clients accordant des crédits de service et un accompagnement guidé à l'intégration réduisent les cycles de déploiement à quelques semaines plutôt qu'à plusieurs mois.

Cette démocratisation remodèle les approches commerciales des éditeurs. Les outils proposent désormais par défaut des requêtes en langage naturel, des informations automatisées et une formation intégrée pour s'adapter aux équipes informatiques réduites. Dans le même temps, les grandes entreprises exigent des fonctionnalités avancées telles que l'intégration de données multimodales, le suivi de la lignée et le contrôle d'accès piloté par les politiques, entretenant un marché à deux vitesses où la facilité d'utilisation et la gouvernance de niveau entreprise coexistent.

Par secteur d'utilisation final : la transformation de la santé accélère la croissance

Les institutions BFSI ont capté 27,95 % des dépenses 2025, l'analyse des risques, la détection des fraudes et le reporting réglementaire restant des mandats fondamentaux. Elles poursuivent des vues client omnicanales et une notation de crédit en temps réel pour différencier leurs services. La santé et les sciences de la vie affichent cependant les perspectives les plus solides avec un CAGR de 9,31 %. Les hôpitaux utilisent des modèles prédictifs pour équilibrer la capacité en lits et automatiser l'allocation des stocks, tandis que les entreprises pharmaceutiques déploient l'IA pour rationaliser le recrutement dans les essais cliniques et optimiser les chaînes d'approvisionnement.

La fabrication utilise l'analyse en périphérie pour améliorer l'efficacité globale des équipements à deux chiffres, et les détaillants emploient la prévision de la demande pour réduire les ruptures de stock et les démarques. Les opérateurs télécoms analysent la télémétrie réseau pour prédire les pannes et proposer des services à valeur ajoutée, tandis que les services publics appliquent la maintenance prédictive aux réseaux et aux pipelines. Les agences du secteur public adoptent des plateformes de données pour la conformité fiscale et les services aux citoyens, tandis que les producteurs d'énergie surveillent les émissions pour atteindre les objectifs de neutralité carbone.

Analyse géographique

L'Amérique du Nord détient 26,98 % du chiffre d'affaires 2025 grâce à un écosystème technologique mature, un vivier de talents abondant et une adoption précoce du cloud. Les entreprises affinent les plateformes existantes avec des accélérateurs d'IA, des pipelines de streaming et une gouvernance automatisée, tirant une efficacité incrémentale de leurs actifs de données établis. Les États-Unis mènent les dépenses, et le Canada exploite les analyses dans les secteurs des ressources naturelles et des services financiers. Le Mexique adopte des plateformes cloud pour soutenir la fabrication orientée vers l'exportation et la logistique transfrontalière.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 10,12 %, portée par les stratégies gouvernementales en matière d'IA, l'adoption généralisée du mobile et les déploiements cloud sur des marchés vierges. La Chine représente 37,5 % du marché régional des analyses commerciales, soutenue par des écosystèmes de paiement numérique à grande échelle et des programmes de modernisation industrielle. Les économies à forte croissance telles que le Vietnam et les Philippines dépassent 19 % d'expansion annuelle, les PME adoptant les analyses SaaS pour dépasser les systèmes hérités. L'Inde, le Japon, la Corée du Sud et la Thaïlande canalisent des subventions du secteur public vers la montée en compétences de la main-d'œuvre et le développement des écosystèmes de données, créant un terrain fertile pour les éditeurs de plateformes.

L'Europe progresse régulièrement, soutenue par de solides réglementations sur la confidentialité et des financements pour la numérisation industrielle. L'Allemagne, la France et le Royaume-Uni déploient des analyses pour l'efficacité manufacturière et la conformité financière, tandis que les nations du sud développent des cas d'usage dans le tourisme et le commerce de détail. Les cadres de cloud souverain et les technologies de protection de la vie privée répondent aux exigences du RGPD. Le Moyen-Orient et l'Afrique bénéficient des agendas de villes intelligentes, notamment dans les États du Golfe, tandis que l'Amérique du Sud gagne du terrain grâce à l'adoption du cloud au Brésil et en Argentine, bien que les lacunes infrastructurelles et la volatilité des devises tempèrent la pente de l'adoption.

Paysage concurrentiel

Le marché des analyses commerciales présente une fragmentation modérée. Les cinq premiers fournisseurs représentent environ 55 % du chiffre d'affaires, laissant une longue traîne significative de spécialistes de niche. Les hyperscalers cloud tels qu'AWS, Google Cloud et Microsoft accélèrent la vélocité des fonctionnalités grâce à des services d'IA intégrés et des structures de données gérées. Les leaders indépendants des plateformes de données Snowflake et Databricks développent leurs écosystèmes via des branches capital-risque, des investissements stratégiques et des offres de solutions sectorielles. Les éditeurs d'entreprise historiques SAP, Oracle et IBM intègrent l'IA et les requêtes en langage naturel dans leurs suites établies pour défendre leurs bases installées.

La concurrence s'intensifie autour de trois axes. Premièrement, le délai de création de valeur : les outils en libre-service et l'ingestion automatisée réduisent le déploiement de plusieurs trimestres à quelques semaines. Deuxièmement, la gouvernance unifiée : les acheteurs insistent pour que la lignée, la qualité et les contrôles de politique accompagnent les données à travers les clouds. Troisièmement, la profondeur verticale : les éditeurs pré-packagisent des modèles de criminalité financière, des scores de risque patient ou des modèles de ligne de production pour réduire la personnalisation. Les start-ups se différencient par des agents d'IA spécialisés, des moteurs d'inférence causale ou des analyses préservant la confidentialité, s'associant souvent à des plateformes plus grandes pour la distribution.

Les fusions, investissements et lancements de produits soulignent la course à la construction de piles de bout en bout. Cisco a entrepris d'acquérir Splunk pour une observabilité unifiée et des analyses de sécurité. Fivetran a racheté Census pour fusionner les flux de travail ETL et ETL inversé en un seul pipeline. Databricks a pris une participation dans Omni pour rationaliser la BI sur sa plateforme Lakehouse. Les fournisseurs forment également des alliances pluriannuelles — ClickHouse avec AWS, par exemple — pour co-concevoir des solutions haute performance pour les secteurs réglementés. Ces actions signalent une consolidation continue même si de nouveaux entrants continuent d'émerger.

Leaders du secteur des analyses commerciales

Oracle Corporation

IBM Corporation

SAP SE

Microsoft Corporation

Tibco Software Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : ClickHouse a conclu un accord de collaboration stratégique de cinq ans avec AWS pour intégrer ClickHouse Cloud aux services AWS afin de proposer des solutions d'analyse en temps réel dans la finance et le commerce électronique.

- Juin 2025 : Data Poem a lancé un grand modèle causal d'IA visant à améliorer la prise de décision critique pour les entreprises.

- Mai 2025 : Fivetran a accepté d'acquérir Census, créant une plateforme de déplacement de données de bout en bout avec plus de 900 connecteurs.

- Mai 2025 : Press Ganey Forsta a acquis InMoment pour étendre la mesure de l'expérience pilotée par l'IA à 43 000 clients.

- Avril 2025 : Crisp a racheté Atheon Analytics et ClearBox Analytics, ajoutant 120 clients à sa plateforme de données de commerce de détail.

Périmètre du rapport mondial sur le marché des analyses commerciales

Les analyses commerciales désignent les technologies, pratiques et compétences permettant l'exploration et l'investigation continues et progressives des performances passées des entreprises afin d'obtenir diverses informations et d'orienter en conséquence la stratégie et la planification commerciales. Les entreprises utilisent des logiciels d'analyses commerciales pour les outils de requête, de reporting et d'analyse, les analyses avancées et prédictives, l'intelligence de localisation, l'analyse de contenu, les plateformes d'entreposage de données et la gestion des performances d'entreprise.

Le marché des analyses commerciales est segmenté par déploiement (cloud, sur site et hybride), secteur d'utilisation final (BFSI, santé, fabrication, commerce de détail, IT et télécommunications) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, et Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur en USD pour tous les segments ci-dessus.

| Sur site |

| Cloud |

| Descriptive |

| Diagnostique |

| Prédictive |

| Prescriptive |

| Grandes entreprises |

| Petites et moyennes entreprises (PME) |

| Banque, services financiers et assurance (BFSI) |

| Santé et sciences de la vie |

| Fabrication |

| Commerce de détail et commerce électronique |

| Télécommunications et IT |

| Gouvernement et secteur public |

| Énergie et services publics |

| Autres |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Par modèle de déploiement | Sur site | ||

| Cloud | |||

| Par type d'analyse | Descriptive | ||

| Diagnostique | |||

| Prédictive | |||

| Prescriptive | |||

| Par taille d'organisation | Grandes entreprises | ||

| Petites et moyennes entreprises (PME) | |||

| Par secteur d'utilisation final | Banque, services financiers et assurance (BFSI) | ||

| Santé et sciences de la vie | |||

| Fabrication | |||

| Commerce de détail et commerce électronique | |||

| Télécommunications et IT | |||

| Gouvernement et secteur public | |||

| Énergie et services publics | |||

| Autres | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des analyses commerciales et ses perspectives de croissance ?

Le marché des analyses commerciales s'établit à 98,84 milliards USD en 2026 et devrait atteindre 149,47 milliards USD d'ici 2031, ce qui équivaut à un CAGR de 8,62 %.

Quel modèle de déploiement détient la plus grande part du marché des analyses commerciales ?

Le déploiement cloud est en tête avec 64,72 % de part en 2025 et constitue également le segment à la croissance la plus rapide avec un CAGR de 10,18 %.

Quel type d'analyse devrait connaître la croissance la plus rapide jusqu'en 2031 ?

L'analyse prédictive affiche la dynamique la plus forte, progressant à un CAGR de 8,74 % à mesure que les entreprises passent du reporting descriptif aux informations prospectives.

Pourquoi l'Asie-Pacifique est-elle considérée comme le moteur de croissance des analyses commerciales ?

Les initiatives gouvernementales en matière d'IA, l'adoption rapide du cloud et la forte expansion de l'économie numérique alimentent un CAGR régional de 10,12 %, le plus élevé au monde.

Quel est le principal frein à une adoption plus large des analyses ?

Une pénurie persistante de talents dans les rôles d'analyses avancées soustrait environ 1,8 point de pourcentage au CAGR potentiel, retardant les projets et augmentant les coûts.

Dernière mise à jour de la page le: