Taille et parts du marché de la gestion des services informatiques cloud (ITSM)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 12.01 Milliards de dollars |

| Taille du Marché (2031) | 22.53 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.41% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion des services informatiques cloud (ITSM) par Mordor Intelligence

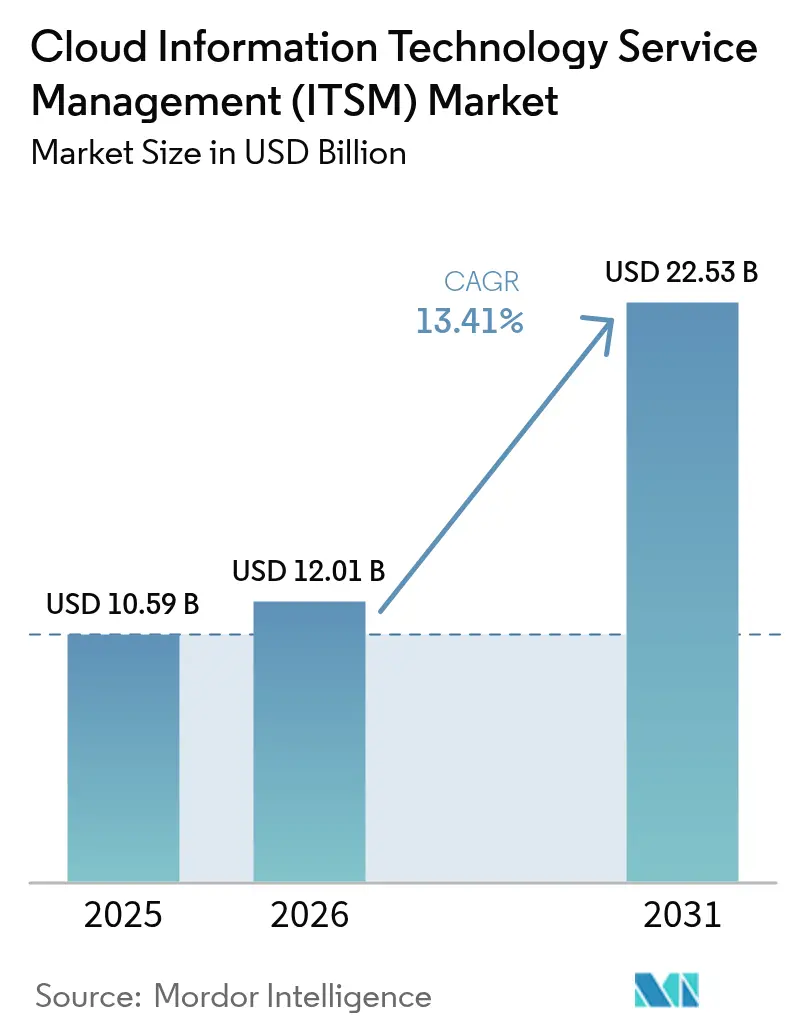

La taille du marché de la gestion des services informatiques cloud (ITSM) est estimée à 12,01 milliards USD en 2026, en progression par rapport à la valeur de 2025 de 10,59 milliards USD, avec des projections pour 2031 atteignant 22,53 milliards USD, soit une croissance au TCAC de 13,41 % sur la période 2026-2031. La croissance régulière reflète la préférence des entreprises pour les modèles d'abonnement qui convertissent les dépenses d'investissement en coûts d'exploitation prévisibles, l'adoption croissante de l'automatisation pilotée par l'IA qui réduit le délai moyen de résolution, ainsi qu'une migration continue vers la gouvernance multi-cloud. Les fournisseurs se différencient par la précision de leurs analyses prédictives, qui atteignent déjà 99,46 % de précision dans la catégorisation des incidents, tandis que les clients exigent une intégration plus étroite avec les pipelines DevOps. La maîtrise des coûts via le FinOps, les règles de souveraineté des données qui favorisent les déploiements régionaux, et la pression croissante pour rationaliser la prolifération des outils restent des considérations stratégiques clés pour les acheteurs comme pour les fournisseurs.

Principaux enseignements du rapport

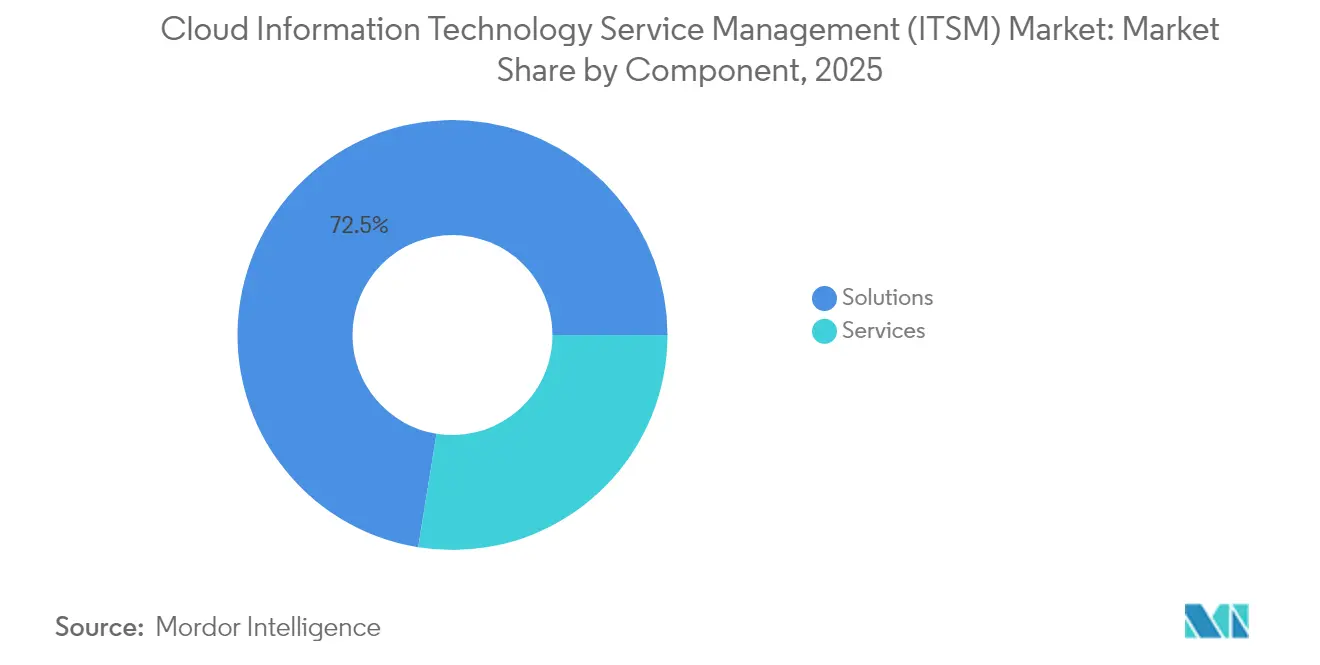

- Par composant, les solutions ont représenté 72,45 % de la part du marché de la gestion des services informatiques cloud (ITSM) en 2025, tandis que les services devraient progresser à un TCAC de 18,65 % jusqu'en 2031.

- Par modèle de déploiement, le cloud public a conservé 57,30 % de la taille du marché de la gestion des services informatiques cloud en 2025, tandis que le cloud hybride devrait afficher la croissance la plus rapide avec un TCAC de 16,08 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises ont représenté 59,20 % du marché de la gestion des services informatiques cloud en 2025 ; les PME, quant à elles, ont enregistré le TCAC le plus élevé, soit 18,22 %, jusqu'en 2031.

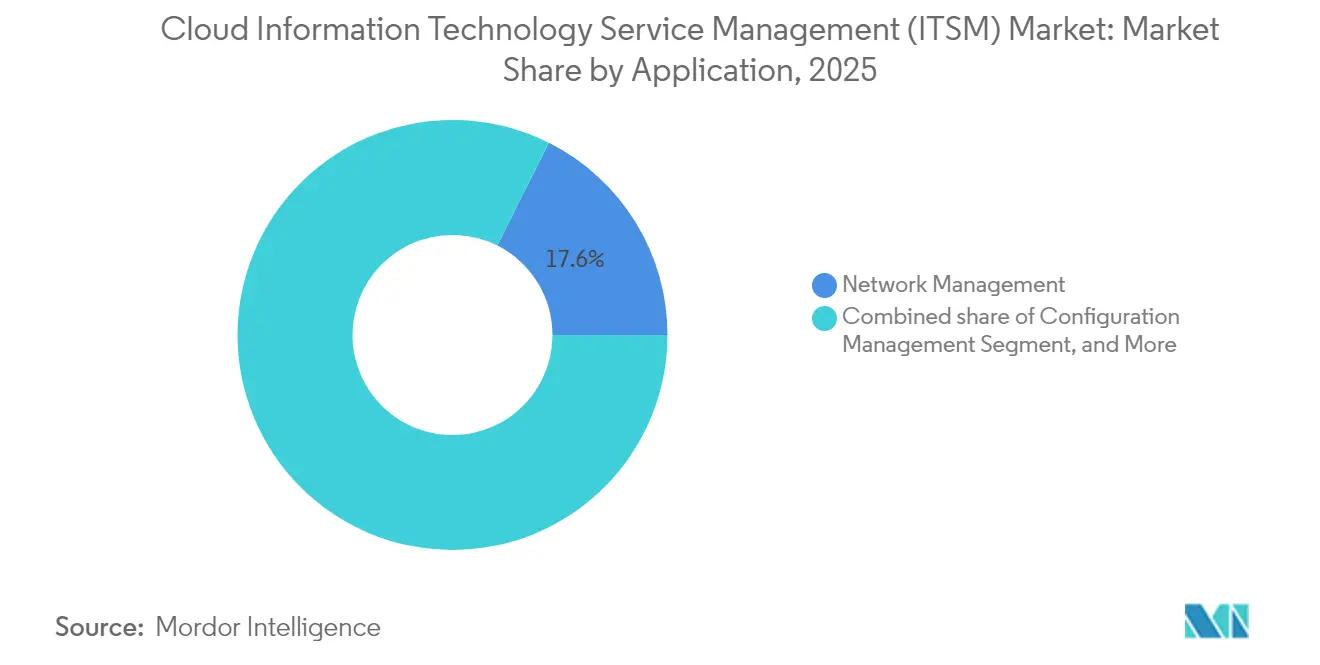

- Par application, la gestion de réseau a dominé le marché de la gestion des services informatiques cloud avec une part de 17,60 % en 2025 ; la gestion du service d'assistance et des incidents devrait accélérer à un TCAC de 13,92 %.

- Par secteur d'utilisation final, l'informatique et les télécommunications ont représenté une part de 23,70 % de la taille du marché de la gestion des services informatiques cloud en 2025, tandis que la santé et les sciences de la vie progressent à un TCAC de 17,95 %.

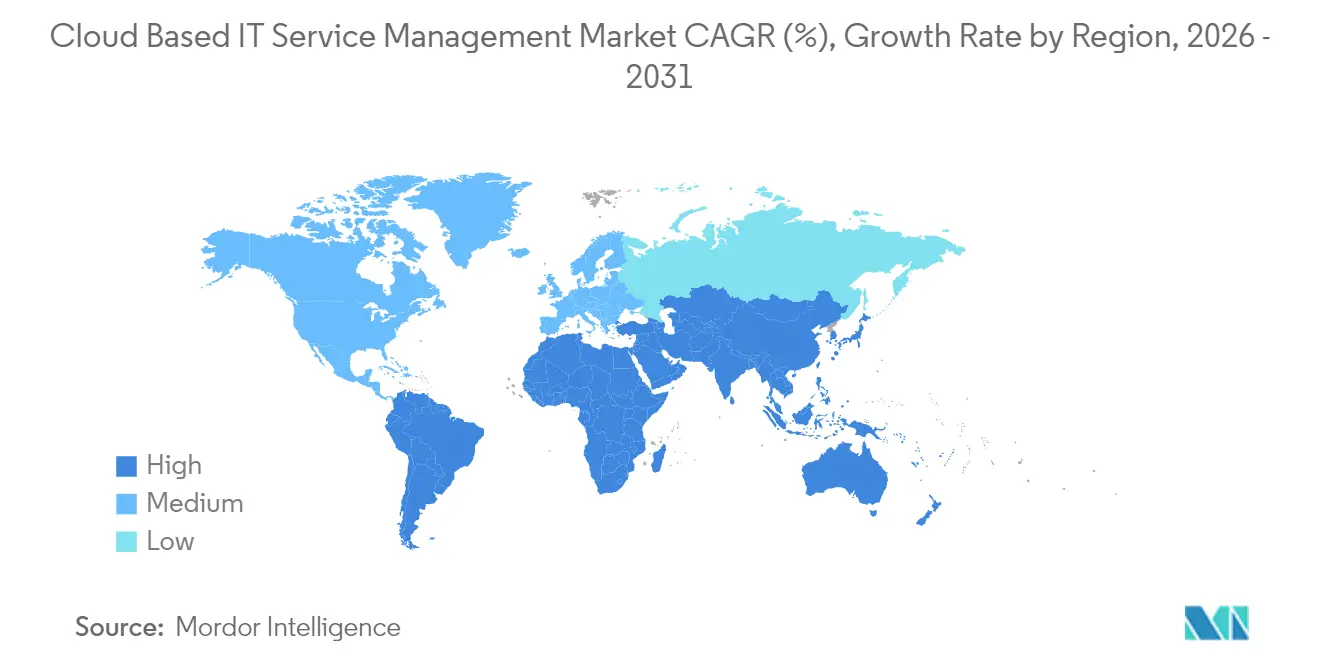

- Par géographie, l'Amérique du Nord a représenté 39,60 % du marché global de la gestion des services informatiques cloud en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide, avec un TCAC de 17,08 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances mondiales et perspectives du marché de la gestion des services informatiques cloud (ITSM)

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de gouvernance des services multi-cloud au sein des équipes DevOps distribuées | +2.5% | Mondial, avec concentration en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Accélération de la transition vers le travail à distance et hybride nécessitant l'automatisation de la gestion des services informatiques | +1.8% | Mondial, particulièrement en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Prolifération de l'adoption d'ITIL 4 au sein des entreprises favorisant les mises à niveau ITSM en mode SaaS | +2.1% | Cœur en Europe et en Amérique du Nord, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Intégration de l'IA/ML pour la gestion prédictive des incidents réduisant le délai moyen de résolution | +1.4% | Mondial, porté par les marchés développés | Long terme (≥ 4 ans) |

| Préférence pour les modèles d'exploitation par abonnement plutôt que les dépenses d'investissement, notamment chez les PME | +0.9% | Mondial, avec une forte adoption par les PME dans les marchés émergents | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de gouvernance multi-cloud au sein des équipes DevOps distribuées

Les entreprises qui exécutent des charges de travail sur AWS, Microsoft Azure et Google Cloud font face à une complexité croissante à mesure que les microservices s'étendent sur plusieurs régions et fournisseurs. Les plateformes unifiées du marché de la gestion des services informatiques cloud permettent désormais la découverte automatisée et la cartographie des dépendances qui corrèlent les incidents dans des environnements hybrides, permettant aux équipes DevOps de maintenir les niveaux de service sans jongler avec des outils ponctuels.[1]ServiceNow, "Communiqué de résultats du T2 2024," servicenow.com La consolidation de la visibilité permet des analyses prédictives sur les applications conteneurisées, réduit la surcharge de surveillance dupliquée et fournit des rapports de conformité satisfaisant les auditeurs évaluant les flux de données transfrontaliers.

Accélération de la transition vers le travail à distance et hybride nécessitant l'automatisation de la gestion des services informatiques

Les effectifs hybrides permanents exigent des portails libre-service disponibles en permanence et des chatbots IA intégrés aux plateformes de collaboration telles que Teams et Slack. Les plateformes modernes du marché de la gestion des services informatiques cloud intègrent des agents virtuels en langage naturel qui résolvent les tickets courants en quelques secondes et escaladent les problèmes complexes avec le contexte complet, réduisant les files d'attente d'assistance et améliorant l'expérience des employés.[2]ManageEngine, "Travail hybride et automatisation des services informatiques," manageengine.com Les informations prédictives signalent les défaillances des appareils avant que les utilisateurs ne soient affectés, une capacité considérée comme une infrastructure essentielle pour les opérations dispersées.

Prolifération de l'adoption d'ITIL 4 favorisant les mises à niveau ITSM en mode SaaS

Le cadre ITIL 4 met l'accent sur les flux de valeur, l'alignement Agile et l'orchestration des services de bout en bout. Les organisations migrent donc des outils sur site hérités vers des architectures cloud qui prennent en charge nativement le modèle à quatre dimensions et les pratiques d'amélioration continue intégrées. Les fournisseurs répondent avec des workflows configurables, une automatisation low-code et des intégrations préconfigurées qui permettent une mise en conformité rapide sans développement personnalisé complexe.

Intégration de l'IA/ML pour la gestion prédictive des incidents

Les modèles d'apprentissage automatique analysent les tickets historiques, la télémétrie des performances et les variables environnementales pour détecter les anomalies des heures avant que les utilisateurs ne perçoivent une dégradation. L'alerte précoce permet l'exécution de scripts de remédiation automatisés, réduisant de moitié le délai moyen de résolution et améliorant les scores de satisfaction client.[3]Virtana, "AIOps prédictif pour les clouds hybrides," virtana.com Le traitement avancé du langage naturel extrait les étapes de résolution des notes non structurées, guidant les agents de premier niveau et améliorant l'utilisation de la base de connaissances.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations sur la résidence des données limitant les flux de données d'incidents transfrontaliers | -1.2% | UE, Asie-Pacifique (notamment Chine, Corée du Sud), en émergence dans d'autres régions | Moyen terme (2-4 ans) |

| Prolifération des outils hérités entravant la migration unifiée de la CMDB vers le cloud | -0.8% | Mondial, avec un impact plus fort sur les marchés matures disposant d'une infrastructure informatique établie | Long terme (≥ 4 ans) |

| Lacunes de visibilité dans les environnements de microservices fortement conteneurisés | -1.1% | Mondial, concentré dans les organisations à la pointe de la technologie et les entreprises cloud natives | Moyen terme (2-4 ans) |

| Hausse des coûts d'exploitation cloud déclenchant un examen FinOps approfondi et des retards de renouvellement | -0.7% | Mondial, impactant particulièrement les PME sensibles aux coûts et les entreprises aux budgets contraints | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Réglementations sur la résidence des données limitant les flux de données d'incidents transfrontaliers

Des cadres tels que la loi sur la résilience opérationnelle numérique (DORA) de l'UE et les mandats de souveraineté des données de la Corée du Sud exigent le stockage local des journaux d'incidents susceptibles de contenir des informations personnelles, limitant les analyses centralisées et contraignant les fournisseurs du marché de la gestion des services informatiques cloud à construire des centres de données régionaux.[4]Cryptomathic, "La loi sur la résilience opérationnelle numérique entre en vigueur," cryptomathic.com Les multinationales déploient des instances séparées pour se conformer, ce qui augmente les coûts opérationnels et fragmente les tableaux de bord mondiaux.

Prolifération des outils hérités entravant la migration unifiée de la CMDB vers le cloud

Les grandes entreprises gèrent souvent des dizaines d'utilitaires de surveillance accumulés au fil des années. L'harmonisation des enregistrements d'actifs, la suppression des doublons et la cartographie des dépendances ralentissent les transitions vers une plateforme unique du marché de la gestion des services informatiques cloud. Les longues périodes de double exploitation et le développement de connecteurs personnalisés gonflent les budgets de migration et retardent le retour sur investissement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les solutions dominent malgré l'accélération des services

Les solutions ont capturé 72,45 % de la part du marché de la gestion des services informatiques cloud en 2025, reflétant la priorité des clients à sécuriser une solide base de plateforme. Les revenus d'abonnement de fournisseurs tels que ServiceNow ont dépassé 2,5 milliards USD au T2 2024, illustrant la demande pour les modules d'automatisation IA, les moteurs de workflow et les constructeurs d'applications low-code.

Les revenus des services progressent à un TCAC de 18,65 % à mesure que les entreprises prennent conscience de l'effort de transformation requis pour configurer le routage intelligent, fédérer les CMDB et intégrer les pipelines DevOps. Les prestataires de services gérés proposent désormais des accords basés sur les résultats liés au délai moyen de résolution et aux scores de promoteur net, transférant le risque opérationnel et garantissant la création de valeur.

Par modèle de déploiement : le cloud hybride gagne en dynamisme

Le cloud public devrait représenter 57,30 % de la taille du marché de la gestion des services informatiques cloud en 2025, porté par le provisionnement rapide et la réduction des charges d'infrastructure. Cependant, le cloud hybride progresse à un TCAC de 16,08 %, car les secteurs réglementés conservent les données sensibles sur des nœuds privés tout en exploitant les moteurs d'IA du cloud public pour les analyses.

Une approche hybride atténue également le risque d'enfermement propriétaire : les organisations peuvent rediriger les charges de travail si les prix ou les performances évoluent. Les fournisseurs investissent donc dans des architectures portables qui synchronisent les politiques entre les environnements et respectent les contraintes de localité sans dupliquer les efforts administratifs.

Par taille d'organisation : l'adoption par les PME s'accélère

Les grandes entreprises représentent 59,20 % des dépenses actuelles, grâce à des environnements complexes nécessitant une gouvernance avancée. Cependant, l'adoption par les PME progresse à un TCAC de 18,22 %, les abonnements à faible coût et les intégrations clé en main supprimant les barrières à l'entrée. Des études montrent que les PME peuvent réduire leurs coûts d'exploitation de 20 % et augmenter la satisfaction client de 15 % après le déploiement de solutions du secteur de la gestion des services informatiques cloud qui automatisent le triage des tickets.

Les nouveaux entrants préfèrent les offres tout-en-un qui intègrent la gestion des terminaux, l'observabilité et les fonctionnalités libre-service prêtes à l'emploi, permettant à des équipes informatiques réduites de se concentrer sur des initiatives stratégiques plutôt que sur la maintenance de base.

Par application : la transformation du service d'assistance stimule la croissance

La gestion de réseau a conservé une part de 17,60 % du marché de la gestion des services informatiques cloud en 2025, assurant une visibilité holistique sur les couches réseau multi-cloud. Cependant, la gestion du service d'assistance et des incidents devrait connaître la croissance la plus rapide, à un TCAC de 13,92 %, l'IA conversationnelle, la remontée dynamique des connaissances et le routage intelligent redéfinissant les expériences de support aux utilisateurs finaux.

Le regroupement automatisé des problèmes relie les symptômes à travers les microservices, accélérant l'isolation de la cause première et exposant l'analyse d'impact aux parties prenantes en quelques minutes plutôt qu'en plusieurs heures.

Par secteur d'utilisation final : la santé mène la transformation numérique

L'informatique et les télécommunications ont représenté 23,70 % du chiffre d'affaires 2025, reflétant l'appétit des entreprises technologiques pour l'innovation continue et des accords de niveau de service client supérieurs. En revanche, la santé et les sciences de la vie affiche un TCAC de 17,95 %, porté par les workflows conformes à la HIPAA, les inventaires de dispositifs médicaux et les exigences de chiffrement des informations de santé protégées.

Les modèles spécialisés intègrent désormais des points de contrôle de conformité, des pistes d'audit et la ségrégation des données des patients comme fonctionnalités standard, réduisant l'effort de validation et accélérant les calendriers de mise en service pour les systèmes hospitaliers modernisant leurs services d'assistance clinique.

Analyse géographique

L'Amérique du Nord a contribué à 39,60 % des dépenses totales en 2025, soutenue par une adoption approfondie du cloud, une disponibilité élevée des compétences en IA et des écosystèmes de partenariat actifs entre les hyperscalers et les fournisseurs de plateformes. Les entreprises surveillent plus attentivement leurs factures cloud et poursuivent une gouvernance FinOps pour valider la valeur commerciale des expansions. Les investissements se poursuivent là où l'automatisation génère des gains de productivité mesurables, notamment dans les secteurs de services très compétitifs.

La région Asie-Pacifique est la région à la croissance la plus rapide, avec un TCAC de 17,08 % jusqu'en 2031. Les agendas numériques nationaux en Corée du Sud et à Singapour incitent à la construction de centres de données locaux, tandis que les entreprises adoptent les plateformes du marché de la gestion des services informatiques cloud pour se conformer aux mandats de résidence des données. La décision d'Atlassian d'offrir Jira Service Management hébergé à Séoul illustre la réponse du fournisseur aux règles spécifiques aux pays. La formation rapide de PME en Inde et en Indonésie contribue également à la croissance en volume.

L'Europe progresse à un rythme régulier, façonnée par le RGPD et, à partir de 2025, par DORA pour le secteur financier. Les organisations préfèrent les fournisseurs offrant un chiffrement robuste, des journaux d'audit granulaires et des workflows de notification de violation documentés. Le Moyen-Orient et l'Afrique rejoignent la courbe d'adoption à mesure que les entités gouvernementales poursuivent des ambitions de ville intelligente et requièrent des infrastructures informatiques résilientes. L'Amérique latine suit avec une adoption modérée et sensible aux coûts, privilégiant des offres allégées répondant au suivi essentiel des incidents et à la gestion des connaissances.

Paysage concurrentiel

Le marché de la gestion des services informatiques cloud présente une concentration modérée. ServiceNow est en tête avec la large plateforme Now Platform, atteignant une croissance des abonnements trimestriels de 23 %, et des alliances stratégiques qui intègrent ses workflows dans Microsoft Copilot et les modèles d'IA de Nvidia. Microsoft, IBM et Oracle vendent des modules ITSM en complément de leurs infrastructures existantes, renforçant la fidélisation.

Atlassian cible le marché intermédiaire et les équipes agiles, affichant 4,4 milliards USD de chiffre d'affaires pour l'exercice 2024 grâce à Jira Service Management et aux chaînes d'outils DevOps intégrées. Freshworks, BMC et Ivanti se différencient par un déploiement rapide, des modèles verticaux ou des services gérés à prix basés sur les résultats. Les fournisseurs émergents se démarquent par une expertise réglementaire de niche et des modèles de données spécifiques aux domaines que les acteurs établis ne proposent pas.

Les avantages concurrentiels reposent de plus en plus sur la précision de l'IA intégrée, les cadres d'intégration ouverts et les preuves concrètes reliant l'utilisation de la plateforme à des résultats opérationnels quantifiables. Les fournisseurs investissent dans la personnalisation low-code et les écosystèmes de places de marché pour réduire le coût total de possession et raccourcir le délai de création de valeur pour les clients migrant depuis des environnements hérités.

Leaders du secteur de la gestion des services informatiques cloud (ITSM)

IBM Corporation

BMC Software Inc.

Micro Focus International PLC

ASG Technologies Group, Inc.

Atlassian Corporation Plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : ServiceNow a publié la mise à jour Xanadu, ajoutant des copilotes d'IA générative et une remédiation automatisée des incidents qui réduisent le triage manuel, positionnant l'entreprise pour renforcer son leadership en matière d'IA dans les comptes des grandes entreprises.

- Février 2025 : Alpha Data PJSC a obtenu des capitaux pour s'étendre dans la région du Golfe, renforçant ses services de transformation numérique de bout en bout qui associent la gestion des services informatiques à la cybersécurité et au conseil en migration cloud.

- Janvier 2025 : Le cadre DORA de l'UE est entré en vigueur, contraignant les institutions financières à adopter des contrôles rigoureux des risques TIC et stimulant la demande d'outils ITSM conformes avec un suivi auditables du cycle de vie des incidents.

- Août 2024 : Atlassian a ouvert une région cloud à Séoul pour satisfaire les lois de souveraineté des données de la Corée du Sud, permettant aux clients réglementés d'adopter les capacités du marché de la gestion des services informatiques basés sur le cloud tout en conservant les données dans le pays.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de la gestion des services informatiques dans le nuage (ITSM) comme toute plateforme logicielle sur abonnement et tout service géré qui aide les entreprises à concevoir, fournir, soutenir et améliorer continuellement les services informatiques dans les domaines du nuage public, privé et hybride. La valeur est capturée au niveau des dépenses de l'utilisateur final, couvrant les modules de base, les incidents, les changements, les actifs, les demandes, les connaissances, la configuration et le libre-service, ainsi que les fonctions d'automatisation et d'analyse associées qui s'inscrivent dans le cadre d'ITIL 4.

(Exclusion du champ d'application : les suites ITSM sur site uniquement, les projets de conseil sur mesure et les chaînes d'outils DevOps autonomes ne font pas partie de ce dimensionnement).

Aperçu de la segmentation

- Par composant

- Solutions

- Services

- Par modèle de déploiement

- Cloud public

- Cloud privé

- Cloud hybride

- Par taille d'organisation

- Grandes entreprises

- Petites et moyennes entreprises (PME)

- Par application

- Gestion de la configuration

- Gestion des performances

- Gestion de réseau

- Gestion de base de données

- Gestion du service d'assistance et des incidents

- Gestion des problèmes

- Autres applications

- Par secteur d'utilisation final

- Informatique et télécommunications

- BFSI

- Commerce de détail et biens de consommation

- Santé et sciences de la vie

- Industrie manufacturière

- Gouvernement et secteur public

- Éducation

- Autres secteurs d'utilisation final

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Reste de l'Amérique du Sud

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Qatar

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Nigéria

- Kenya

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Pour valider les résultats du bureau, nous avons interrogé des architectes de l'informatique dématérialisée, des responsables de services d'entreprise et des chefs de produits MSP en Amérique du Nord, en Europe et dans la région Asie-Pacifique. Ces conversations permettent de tester les modèles de déploiement, les prix de vente moyens et les cycles de renouvellement, et de mettre en évidence les nuances régionales, telles que les règles de souveraineté des données en Europe, qui façonnent les courbes d'adoption.

Recherche documentaire

Les analystes de Mordor passent d'abord au peigne fin les sources publiques de confiance telles que le Bureau of Labor Statistics des États-Unis, les fichiers d'adoption de l'informatique en nuage d'Eurostat, les indicateurs TIC de l'OCDE et les ensembles de données sur les télécommunications de l'UIT, puis analysent les déclarations sectorielles des principaux fournisseurs (10-K, S-1 et appels de résultats). Les associations professionnelles, dont l'itSMF et le Cloud Industry Forum, mettent en lumière les niveaux de maturité des processus, tandis que les analyses de brevets de Questel donnent des indications sur les capacités émergentes en matière d'AITSM. Les bibliothèques payantes telles que D&B Hoovers et Dow Jones Factiva complètent la répartition des revenus et les activités de fusion et d'acquisition. Cette liste est illustrative et non exhaustive ; des dizaines d'autres publications étayent chaque hypothèse du modèle.

Dimensionnement du marché et prévisions

Nous appliquons une approche descendante : les dépenses mondiales en logiciels en nuage sont cartographiées, puis filtrées pour la part des opérations informatiques et enfin pour la pénétration de l'ITSM, en utilisant des données telles que le nombre d'utilisateurs sous licence, les ratios moyens de sièges par agent, les fourchettes de prix des SaaS, la croissance de la charge de travail multi-cloud et les tendances en matière de certification ITIL. Des vérifications ascendantes sélectionnées, des roll-ups de fournisseurs de revenus d'abonnement divulgués et des mathématiques ASP par volume échantillonnées, ancrent les totaux. Les prévisions utilisent la régression multivariée où l'intensité de la charge de travail dans le nuage, la prévalence du travail à distance et les indices d'automatisation pilotés par l'IA agissent comme des variables principales ; l'analyse de scénario teste les fluctuations monétaires et les chocs macroéconomiques. Les lacunes dans les données des fournisseurs privés sont comblées par l'inférence de l'ASP médian et les vérifications croisées des canaux régionaux.

Cycle de validation et de mise à jour des données

Les résultats passent par trois niveaux : signalements automatisés d'anomalies, examen par des analystes pairs et approbation par un responsable. Les écarts supérieurs à des seuils prédéfinis déclenchent une reprise de contact avec les principaux répondants. Le modèle est actualisé chaque année, avec des mises à jour ad hoc en cas d'événements importants tels que des acquisitions marquantes de fournisseurs.

Pourquoi la base de gestion des services informatiques de Mordor, basée sur l'informatique en nuage, commande la fiabilité

Les chiffres publiés divergent souvent parce que les entreprises choisissent des périmètres, des années de référence, des conversions de devises et des cadences d'actualisation différents. Le découpage des composants, par exemple, l'exclusion des services gérés, les hypothèses agressives sur le prix des sièges ou les réaffectations rétrospectives des recettes sur site peuvent faire varier les totaux de plusieurs milliards.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 10,59 B (2025) | Mordor Intelligence | - |

| USD 9,50 B (2024) | Conseil mondial A | exclut les services d'assistance premium et utilise les listes au lieu des ASP nets |

| USD 9,01 B (2024) | Journal professionnel B | réaffectation de l'ancienne maintenance à l'informatique en nuage sans validation primaire |

| 4,15 MILLIARDS DE DOLLARS AMÉRICAINS (2019) | Conseil en industrie C | année de base datée et hypothèse de croissance linéaire jusqu'en 2025 |

Ces contrastes montrent qu'en choisissant une année de référence récente, en combinant des calculs de pénétration descendants avec des sondages de revenus ascendants, et en vérifiant chaque hypothèse grâce aux commentaires des opérateurs, Mordor fournit une base de référence équilibrée et transparente que les décideurs peuvent reproduire et en laquelle ils peuvent avoir confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la gestion des services informatiques cloud ?

Le marché est évalué à 12,01 milliards USD en 2026 et devrait atteindre 22,53 milliards USD d'ici 2031.

Quel modèle de déploiement connaît la croissance la plus rapide ?

Les déploiements cloud hybrides affichent la croissance la plus élevée, progressant à un TCAC de 16,08 % à mesure que les entreprises équilibrent conformité et évolutivité.

Pourquoi les PME adoptent-elles rapidement les plateformes de gestion des services informatiques cloud ?

La tarification par abonnement supprime les coûts initiaux élevés, tandis que l'automatisation clé en main réduit les coûts d'exploitation jusqu'à 20 % et améliore la satisfaction client.

Comment les lois sur la résidence des données influencent-elles la sélection des fournisseurs ?

Les entreprises opérant dans des régions telles que l'UE et la Corée du Sud exigent des fournisseurs disposant de centres de données locaux ou d'options de cloud souverain pour rester conformes.

Quel domaine d'application offre la plus grande opportunité de croissance ?

La gestion du service d'assistance et des incidents, portée par les agents virtuels alimentés par l'IA et le triage prédictif, devrait croître à un TCAC de 13,92 %.

Quel rôle joue l'IA dans les plateformes ITSM modernes ?

L'IA permet la détection prédictive des incidents, la catégorisation automatisée avec une précision de 99 % et des recommandations contextuelles de connaissances qui réduisent considérablement le délai moyen de résolution.

Dernière mise à jour de la page le: