Taille et part du marché de l'analytique produit

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

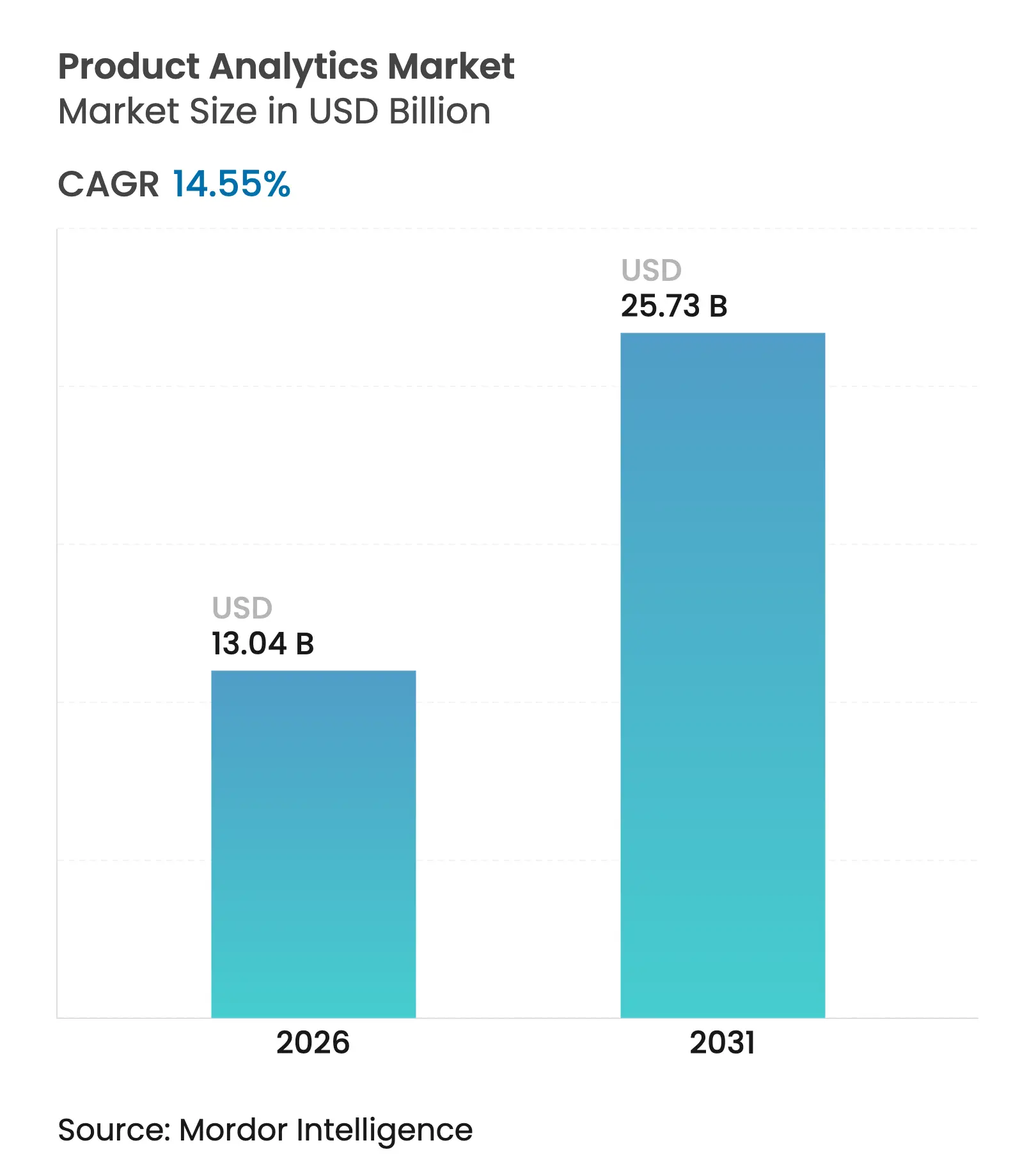

| Taille du Marché (2026) | 13.04 Milliards de dollars |

| Taille du Marché (2031) | 25.73 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.55% CAGR |

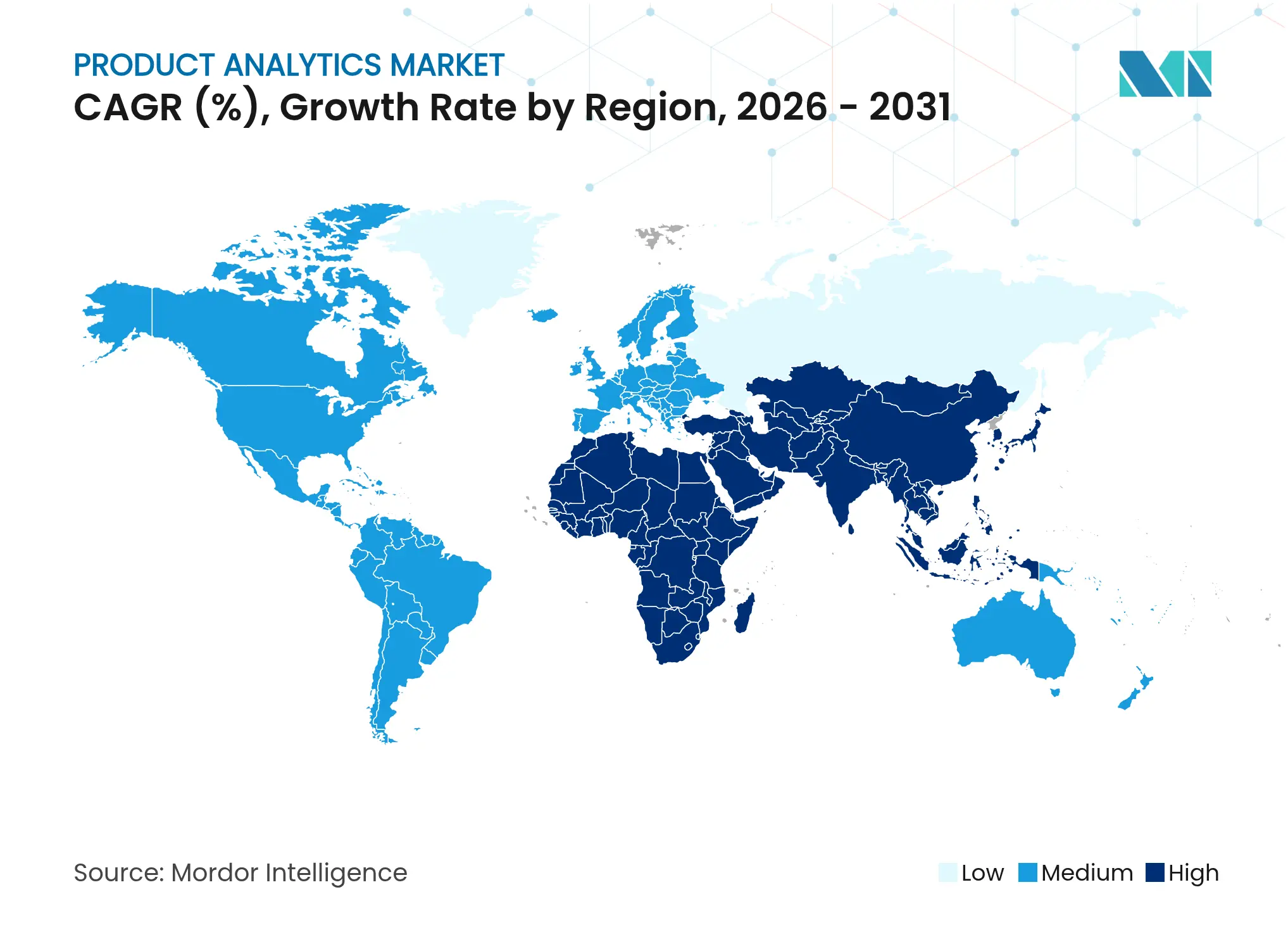

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

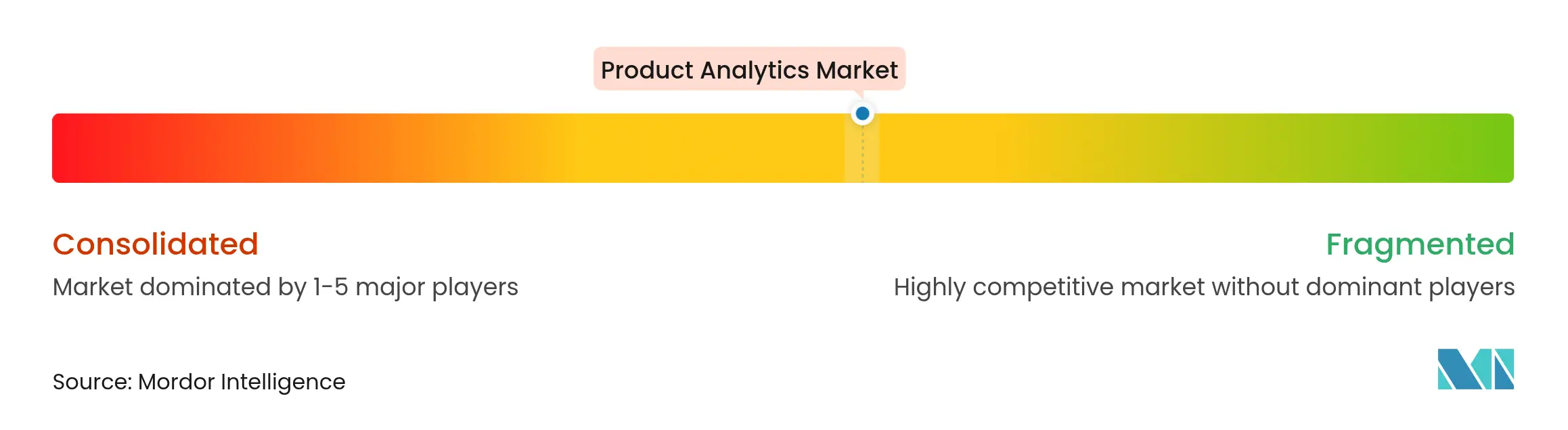

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'analytique produit par Mordor Intelligence

La taille du marché de l'analytique produit devrait passer de 11,39 milliards USD en 2025 à 13,04 milliards USD en 2026 et devrait atteindre 25,73 milliards USD d'ici 2031, à un CAGR de 14,55 % sur la période 2026-2031. La croissance reste ancrée dans trois thèmes : la nécessité d'optimiser les produits numériques rapidement, les avantages en termes de coûts des architectures cloud natives, et l'utilisation croissante de l'IA pour personnaliser chaque interaction utilisateur. L'Amérique du Nord détient la plus grande empreinte régionale, mais la demande s'élargit rapidement en Asie-Pacifique à mesure que le commerce mobile se développe. Les fournisseurs privilégient des conceptions respectueuses de la vie privée qui permettent aux équipes d'enrichir les flux d'événements tout en se conformant à des réglementations de plus en plus strictes. Dans tous les secteurs, l'avance précoce du commerce de détail est désormais contestée par le secteur de la santé, où l'analytique est intégrée dans les parcours de soins pour améliorer les résultats et réduire les gaspillages.

Principaux enseignements du rapport

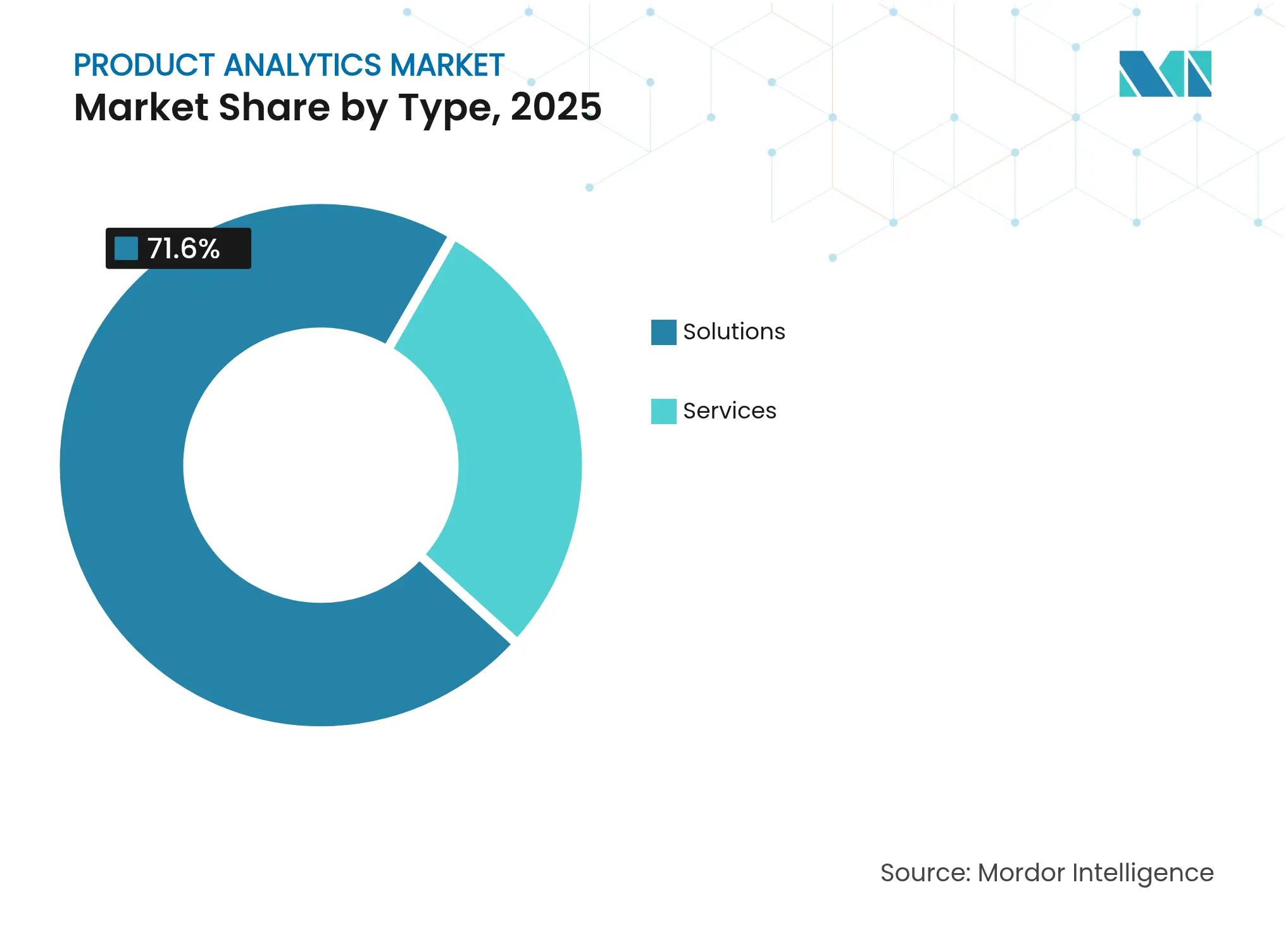

- Par type, les solutions ont dominé avec 71,60 % de la part du marché de l'analytique produit en 2025 ; les services devraient s'accélérer à un CAGR de 18,30 % jusqu'en 2031.

- Par modèle de déploiement, le cloud a capturé 87,60 % de la taille du marché de l'analytique produit en 2025 et devrait se développer à un CAGR de 16,95 % jusqu'en 2031.

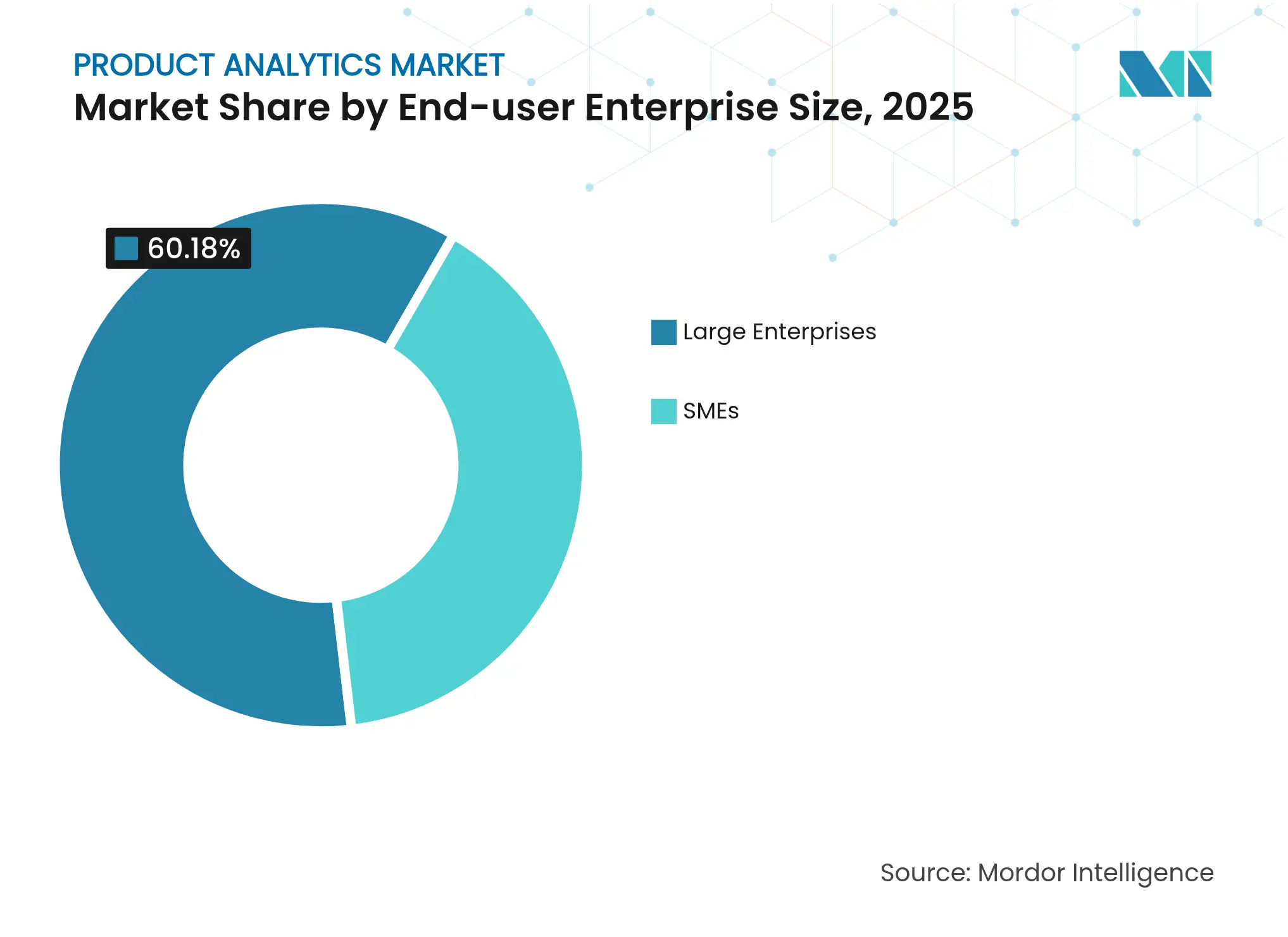

- Par taille d'entreprise utilisatrice finale, les grandes entreprises ont représenté 60,18 % du marché de l'analytique produit en 2025, tandis que les PME devraient afficher un CAGR de 19,70 % durant 2026-2031.

- Par secteur d'activité utilisateur final, le commerce de détail et l'e-commerce ont représenté 29,40 % des revenus en 2025 ; la santé et les sciences de la vie devraient progresser à un CAGR de 21,00 % entre 2026-2031.

- Par géographie, l'Amérique du Nord a représenté 42,35 % des revenus de 2025, tandis que l'Asie-Pacifique est en bonne voie pour un CAGR de 20,40 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'analytique produit

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Explosion des stratégies de croissance portée par le produit | +3.7% | Mondial, accent sur l'Amérique du Nord | Moyen terme (2-4 ans) |

| Expansion rapide du commerce électronique et du commerce mobile | +3.0% | Mondial, fort en Asie-Pacifique | Court terme (≤2 ans) |

| Avantages en termes de coûts de l'analytique cloud native | +2.7% | Mondial | Moyen terme (2-4 ans) |

| Adoption de l'expérimentation intégrée au produit et des indicateurs de fonctionnalités | +2.2% | Amérique du Nord et Europe | Court terme (≤2 ans) |

| Enrichissement des flux d'événements respectueux de la vie privée via les travailleurs de périphérie | +1.5% | Europe et Amérique du Nord | Moyen terme (2-4 ans) |

| Données synthétiques pour contourner la fatigue du consentement RGPD | +1.2% | Europe et débordement | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Explosion des stratégies de croissance portée par le produit

La croissance portée par le produit transforme le produit lui-même en principal moteur d'acquisition. Les entonnoirs freemium et d'essai gratuit dépendent de la télémétrie comportementale qui identifie ce qui fait passer les utilisateurs d'un engagement basique à des abonnements payants. Les équipes commerciales associent les indicateurs d'utilisation aux prévisions de renouvellement, tandis que les équipes marketing affinent l'intégration pour augmenter l'activation dès le premier jour. Les fournisseurs à forte croissance qui ont codifié tôt la croissance portée par le produit rapportent des coûts d'acquisition client sensiblement inférieurs à ceux de leurs pairs, un schéma qui pousse désormais les retardataires à revoir leurs propres stratégies [1] Invoca, "Tendances du marketing axé sur les données pour 2025," invoca.com. En conséquence, la demande de segmentation de cohortes plus approfondie et de cartographie des points de contact s'étend au-delà des logiciels purs vers la banque, les médias et la fabrication.

Expansion rapide du commerce électronique et du commerce mobile

Les appareils mobiles représentent désormais la majorité des premières sessions d'achat en Asie-Pacifique. Les commerçants numériques déploient des pipelines en temps réel pour détecter les signaux de micro-intention — vitesse de défilement, schémas de zoom par pincement ou temps de séjour à la caisse — alimentant des systèmes de recommandation basés sur l'IA qui prédisent la prochaine meilleure action avec une grande précision. Les consommateurs s'attendent de plus en plus à ce que chaque écran reflète leurs préférences passées, 41 % exigeant déjà une personnalisation basée sur leur comportement antérieur. Les détaillants qui répondent à cette attente constatent des paniers plus importants et des taux de revisites plus élevés, renforçant le financement de l'instrumentation de capture d'événements. L'intensité concurrentielle oblige même les marques de niveau intermédiaire à acquérir des solutions de niveau entreprise, étendant le marché de l'analytique produit à des zones géographiques qui accusaient auparavant un retard dans l'adoption numérique.

Avantages en termes de coûts de l'analytique cloud native

Le calcul sans serveur, les micro-services conteneurisés et les niveaux de stockage gérés ont réduit les coûts totaux de possession jusqu'à 30 % par rapport aux configurations traditionnelles [2]InspiringApps, "Principales raisons de choisir le cloud computing : une perspective 2025," inspiringapps.com. Les entreprises font régulièrement tourner des clusters en quelques minutes, tandis que la mise à l'échelle automatisée évite à la fois les goulots d'étranglement liés aux voisins bruyants et les capacités sous-utilisées. L'intégration avec les services cloud adjacents — files de messages, fonctions en tant que service, API de gouvernance des données — crée un effet de réseau qui fidélise les charges de travail. Le scepticisme initial concernant la sécurité s'est atténué à mesure que les fournisseurs ont déployé des enclaves de calcul confidentiel et des pods de données régionaux qui satisfont aux réglementations de souveraineté. Les économies de coûts se combinent donc avec l'agilité pour maintenir le marché de l'analytique produit sur une trajectoire accélérée.

Adoption de l'expérimentation intégrée au produit et des indicateurs de fonctionnalités

Les systèmes d'indicateurs de fonctionnalités permettent désormais aux chefs de produit de basculer des capacités pour des cohortes spécifiques sans redéploiement de code, permettant des tests A/B granulaires et des déploiements progressifs. Lorsque les tableaux de bord analytiques affichent un sentiment négatif ou des baisses d'utilisation, les équipes peuvent réduire instantanément l'exposition. Les pionniers SaaS européens et nord-américains documentent des cadences de publication qui sont passées de mensuelles à hebdomadaires, accélérant la capture de valeur. Le couplage des indicateurs avec des entonnoirs comportementaux crée une boucle de rétroaction permanente, permettant aux ingénieurs d'affiner les performances, le texte UX ou les positionnements tarifaires. Ces pratiques migrent vers des secteurs non technologiques à mesure que les mentalités DevOps se répandent, élargissant encore l'empreinte du marché de l'analytique produit.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des coûts de mise en œuvre et de formation | -2.2% | Mondial | Moyen terme (2-4 ans) |

| Renforcement des réglementations sur la protection des données | -1.8% | Europe, Amérique du Nord, Brésil | Court terme (≤2 ans) |

| Les API de prévention du suivi par navigateur réduisent la fidélité des événements | -1.5% | Mondial | Court terme (≤2 ans) |

| Les schémas d'événements fragmentés entre les canaux augmentent les coûts d'intégration | -1.2% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse des coûts de mise en œuvre et de formation

Les solutions analytiques sophistiquées couvrent l'ingestion, la résolution d'identité, la modélisation et la gestion du changement. Cette étendue nécessite des compétences rares, faisant monter les tarifs journaliers des services dans presque toutes les régions. Les PME font face aux obstacles les plus importants : les dépenses de maintenance représentent 40 % des budgets des outils numériques et le manque de temps de formation bloque l'adoption dans 39 % des cas. Les fournisseurs répondent avec des guides basés sur des modèles et des assistants IA qui automatisent la rédaction de requêtes, mais la courbe d'apprentissage ralentit encore l'expansion lorsque le capital est limité.

Renforcement des réglementations sur la protection des données

Le RGPD, le CPRA et le LGPD brésilien imposent des règles de consentement explicite, de rétention minimale et de transparence. Les pénalités atteignent 4 % du chiffre d'affaires annuel mondial, de sorte que les conseils d'administration allouent d'importants cycles d'examen juridique avant d'approuver une nouvelle instrumentation. Les fournisseurs de SDK se tournent vers l'anonymisation en périphérie et les transformations de confidentialité différentielle, mais ces fonctionnalités ajoutent de la complexité et des coûts, réduisant le retour sur investissement à court terme. Les équipes marketing habituées à une personnalisation granulaire doivent désormais repenser les parcours autour de signaux agrégés, ce qui dilue parfois l'efficacité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les services dépassent les solutions en termes de croissance

Les solutions ont capturé 71,60 % des revenus de 2025 car les tableaux de bord prêts à l'emploi, la cartographie des parcours et le scoring de rétention permettent aux équipes de commencer à mesurer en quelques jours. Les plateformes comportementales enregistrent les événements de flux de clics, font ressortir les cohortes d'utilisateurs avancés et signalent le risque de désabonnement sans codage personnalisé extensif. Les modules de parcours en temps réel superposent la découverte de chemins sur le web, le mobile et les flux intégrés au produit, signalant les points de friction qui ralentissent la conversion. Ces capacités constituent l'épine dorsale des décisions produit axées sur les données dans les grandes entreprises qui ne peuvent pas se permettre de temps d'arrêt.

Pourtant, les revenus des services croîtront à un CAGR de 18,30 % — plus rapidement que l'ensemble du marché de l'analytique produit — car aucune implémentation ne partage des questions métier ou des taxonomies de données identiques. Les équipes de services professionnels alignent les noms d'événements sur les OKR, conçoivent des cadres statistiques et élaborent des modèles de gouvernance qui survivent aux rotations du personnel. Les fournisseurs de services gérés protègent ensuite les clients des mises à jour de versions, des migrations de schémas et des règles de conformité en évolution, offrant des « insights en tant que service ». Les organisations qui externalisent ces tâches voient souvent un délai de valorisation plus rapide que leurs pairs qui s'appuient uniquement sur des ingénieurs de données internes, motivant davantage les dépenses.

Par modèle de déploiement : la domination du cloud s'accélère

Le modèle cloud détenait 87,60 % de part en 2025, un chiffre qui devrait augmenter à mesure que les nœuds sur site approchent de leur fin de cycle de vie. Les moteurs d'ingestion sans serveur peuvent traiter élastiquement le trafic de pointe lors des lancements de campagnes, puis se réduire automatiquement, économisant du budget pendant les heures creuses. Les architectures multi-locataires simplifient également la livraison continue de fonctionnalités, permettant aux fournisseurs de pousser des améliorations chaque semaine plutôt que de les regrouper dans des versions majeures. Ces caractéristiques expliquent pourquoi les déploiements cloud croissent à un CAGR de 16,95 %, bien en avance sur les alternatives héritées.

Le déploiement sur site reste pertinent pour les banques ou les gouvernements avec une gestion stricte des clés en interne, mais l'équilibre penche vers le cloud chaque fois que les régulateurs clarifient les normes de chiffrement acceptables. Les configurations hybrides comblent l'écart : les identifiants sensibles restent dans les centres de données privés tandis que les agrégats comportementaux migrent vers le cloud pour des calculs intensifs. À chaque étape de conformité franchie, les responsables des achats se sentent plus à l'aise pour signer des contrats cloud pluriannuels, renforçant la trajectoire cloud-first du marché de l'analytique produit.

Par taille d'entreprise utilisatrice finale : les PME moteurs de la croissance future

Les grandes entreprises ont représenté 60,18 % des dépenses de 2025, reflétant leurs budgets numériques plus larges et leur besoin d'orchestrer les insights sur des dizaines de gammes de produits. Elles intègrent les résultats analytiques dans la planification de la demande, la tarification et les tableaux de bord des équipes de succès client, transformant les signaux comportementaux en leviers transfonctionnels. Des équipes dédiées de science des données affinent les modèles de propension, augmentant les taux de vente incitative et prolongeant la durée de vie des clients.

Les PME, cependant, devraient afficher un CAGR de 19,70 %, doublant le rythme global du marché de l'analytique produit. Les offres SaaS démocratisées proposent une création de schémas intuitive par pointer-cliquer et des copilotes IA qui rédigent des requêtes en langage courant. La part des PME utilisant des outils IA est passée à 39 % en 2025, contre 26 % en 2024. Les connecteurs low-code intègrent Shopify, Stripe et HubSpot en quelques minutes, rendant la télémétrie de niveau entreprise réalisable malgré des effectifs limités. La tarification flexible par siège permet aux fondateurs d'ajouter des analystes uniquement lorsque le volume le justifie, protégeant la trésorerie.

Par secteur d'activité utilisateur final : la santé perturbe la domination du commerce de détail

Le commerce de détail et l'e-commerce ont représenté 29,40 % du chiffre d'affaires de 2025, alimentés par l'accélération des ventes en ligne et la nécessité de personnaliser chaque clic. Les commerçants exploitent des modèles d'analyse de panier, des courbes d'élasticité des remises et des entonnoirs d'attribution pour rechercher des marges supplémentaires. La couture omnicanale unifie les événements de point de vente, d'application mobile et de commerce social, donnant aux merchandiseurs une vue unique de l'intention. Alors que les concurrents axés sur l'expérience érodent la fidélité, les détaillants misent davantage sur le réapprovisionnement prédictif, les promotions ciblées et la segmentation comportementale.

La santé et les sciences de la vie devraient progresser à un CAGR de 21,00 %, signalant un changement de composition imminent dans le marché de l'analytique produit. Les plateformes de télésanté suivent les moments d'engagement — prise de rendez-vous, capture des constantes vitales, adhérence au suivi — pour intervenir avant que les objectifs cliniques ne soient compromis. Les hôpitaux exploitent les chemins de clics sur les portails pour repérer les ruptures de communication qui précèdent les réadmissions. Les entreprises pharmaceutiques appliquent la télémétrie des applications compagnons pour mesurer l'observance des patients, reliant l'utilisation du produit à l'efficacité dans le monde réel. Les mandats de confidentialité restent stricts, mais les protocoles de dé-identification et les ensembles de données synthétiques permettent une analyse sécurisée à grande échelle, permettant aux prestataires de capturer de la valeur tout en protégeant les informations sensibles.

Analyse géographique

L'Amérique du Nord a conservé 42,35 % des revenus de 2025. Les États-Unis ancrent les feuilles de route des fournisseurs : les hyperscalers canalisent la R&D dans des copilotes IA qui compilent des requêtes, rationalisent la sélection de modèles et automatisent l'exploration des causes profondes. IBM rapporte que l'association de l'IA à l'infrastructure existante peut tripler les taux de réussite des projets lorsqu'elle est correctement exécutée. L'adoption du cloud public au Canada est en retard sur les États-Unis de seulement quelques trimestres et se comble rapidement, portée par les entreprises fintech et médias qui s'appuient sur l'analytique produit pour monétiser les segments d'audience. Les écosystèmes de start-ups fintech et de commerce de détail au Mexique sont petits mais à forte croissance, alimentant une demande constante de licences pour le marché intermédiaire.

L'Asie-Pacifique affiche le taux d'expansion le plus élevé à un CAGR de 20,40 %. Les géants du commerce électronique chinois ingèrent quotidiennement des pétaoctets de données de flux de clics, nécessitant un tissu de données à latence ultra-faible. L'Inde est devenue un hub pour les mainteneurs d'analytique open source, catalysant l'innovation portée par la communauté. Le Japon et la Corée du Sud s'appuient fortement sur l'analytique pour se différencier sur des marchés de consommation matures à fortes attentes. Les gouvernements d'Asie du Sud-Est privilégient les plans directeurs de l'économie numérique, offrant des subventions qui soutiennent l'adoption de l'analytique parmi les PME, élargissant encore la base d'utilisateurs adressable du marché de l'analytique produit.

L'Europe reste un bloc de revenus substantiel et un précurseur réglementaire. Les organisations y insistent sur une conception respectueuse de la vie privée dès le départ, poussant les fournisseurs à intégrer des outils de confidentialité différentielle et un stockage verrouillé par région. Le Royaume-Uni, l'Allemagne et la France sont en tête en termes de dépenses absolues, mais les entreprises scandinaves figurent parmi les plus élevées en termes de volumes d'événements par habitant en raison de populations technophiles. L'assouplissement de la politique monétaire et un soulagement modeste de l'inflation devraient stimuler les dépenses de consommation discrétionnaires, créant de nouveaux ensembles de données que les moteurs analytiques pourront traiter. Les start-ups du Benelux et des pays baltes choisissent souvent des solutions open source couplées à des SaaS d'indicateurs de fonctionnalités, illustrant l'appétit de la région pour des solutions flexibles et conformes.

Paysage concurrentiel

Le marché de l'analytique produit présente une fragmentation modérée. Aucun fournisseur ne dépasse un quart des revenus mondiaux, mais les économies d'échelle sont importantes, donnant aux fournisseurs de suites la capacité d'investir davantage dans les outils IA. Les principaux hyperscalers cloud regroupent l'analytique avec des offres plus larges d'entrepôt de données ou d'observabilité, tandis que les acteurs purs se taillent des niches dans la profondeur comportementale, les requêtes rétroactives ou les guides visuels intégrés à l'application. L'intensité concurrentielle a fortement augmenté en 2025 après l'acquisition d'Eppo par Datadog, mariant les données d'observabilité aux flux de travail d'expérimentation. Cette opération a suscité des mouvements similaires parmi les concurrents cherchant à fusionner la surveillance, les indicateurs et l'analytique d'utilisation des produits sous un seul panneau.

Les fournisseurs challengers privilégient la conception ergonomique. PostHog et Heap offrent une capture rétroactive qui permet aux analystes d'interroger des champs qu'ils ont oublié de baliser des mois auparavant, un avantage sur les concurrents basés sur les sessions. Pendo met l'accent sur les widgets de retour d'information intégrés et les guides pas à pas, connectant l'insight et l'action dans une seule boucle. Google Cloud étend BigQuery avec des composants autonomes de fondation de données qui unifient les sources structurées et non structurées, réduisant considérablement le temps d'ingénierie des schémas. Chaque différenciateur répond à des points de douleur spécifiques des acheteurs — rapidité d'obtention des insights, simplicité de gouvernance ou collaboration transfonctionnelle — favorisant une saine concurrence multi-fournisseurs.

Les partenariats stratégiques se multiplient également. ThoughtSpot a profondément intégré sa plateforme d'analytique agentique dans Snowflake afin que les clients communs évitent les frais généraux ETL et paient via des crédits de place de marché — un modèle qui résonne auprès des équipes d'achats soucieuses de simplifier la facturation. Les spécialistes de l'analytique de santé s'associent aux fournisseurs de dossiers de santé électroniques pour pré-schématiser les événements cliniques, offrant aux prestataires une conformité clé en main. Dans l'ensemble, les alliances augmentent la capacité de R&D, élargissent la portée commerciale et accélèrent les déploiements de fonctionnalités conjointes, maintenant le dynamisme qui caractérise le marché de l'analytique produit.

Leaders du secteur de l'analytique produit

Amplitude, Inc.

Heap, Inc.

Mixpanel, Inc.

Pendo.io, Inc.

FullStory, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : ThoughtSpot a lancé une édition native Snowflake de sa plateforme d'analytique agentique, intégrant Cortex AI et l'intégration Snowpark pour les achats via la place de marché.

- Mai 2025 : Loops a lancé Scout, un agent analytique IA qui fait ressortir les explications causales des variations de KPI et des abandons d'entonnoir directement dans Slack, Teams ou par e-mail.

- Mai 2025 : Datadog a acquis Eppo pour intégrer les indicateurs de fonctionnalités et l'expérimentation dans son infrastructure d'observabilité.

- Novembre 2024 : IBM a dévoilé des modèles IA spécifiques à des domaines lors de Think 2025, soulignant que des modèles plus petits et ciblés peuvent débloquer de la valeur dans des ensembles de données d'entreprise inexplorés.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de l'analytique produit comme les revenus générés par les logiciels commerciaux et les services de support qui capturent, traitent et visualisent les données comportementales intégrées au produit afin que les équipes puissent améliorer les offres physiques ou numériques. Nous suivons les déploiements fournis via des modèles d'abonnement et de licence en cloud public, cloud privé ou sur site.

Exclusion du périmètre : les utilitaires analytiques internes à usage unique construits pour une utilisation par une seule entreprise, ainsi que les plateformes de lac de données orientées client qui ne sont pas axées sur les métriques au niveau du produit, sont exclus.

Aperçu de la segmentation

- Par type

- Solutions

- Plateformes d'analytique comportementale

- Analytique en temps réel et des parcours

- Services

- Services professionnels

- Services gérés

- Solutions

- Par modèle de déploiement

- Cloud

- Sur site

- Hybride

- Par taille d'entreprise utilisatrice finale

- Grandes entreprises

- PME

- Par secteur d'activité utilisateur final

- Commerce de détail et e-commerce

- BFSI

- IT et télécommunications

- Médias et divertissement

- Santé et sciences de la vie

- Fabrication

- Voyage et hôtellerie

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des chefs de produit, des ingénieurs de données, des partenaires de services gérés et des revendeurs régionaux en Amérique du Nord, en Europe et en Asie-Pacifique. Les entretiens ont validé les prix de vente moyens, les délais de migration vers le cloud et les taux d'attachement des services, comblant les lacunes identifiées lors du travail de bureau.

Recherche documentaire

Nous avons commencé avec des ensembles de données ouverts : les tableaux de dépenses informatiques du Bureau of Labor Statistics des États-Unis, les indicateurs de l'économie numérique d'Eurostat, les revenus des télécommunications de l'Union internationale des télécommunications et les dépenses en logiciels d'entreprise de la Banque mondiale pour dimensionner la base d'acheteurs potentiels par région et secteur. Les notes sectorielles de la Digital Analytics Association, ainsi que des articles évalués par des pairs sur les tendances du suivi du comportement des utilisateurs, ont affiné les hypothèses de pénétration. Les rapports annuels 10-K des entreprises, les présentations aux investisseurs et les communiqués de presse ont clarifié la part du chiffre d'affaires d'un fournisseur réellement issue des modules d'analytique produit. Les bases de données d'abonnement telles que D&B Hoovers et Dow Jones Factiva ont fourni une triangulation sur les valeurs des contrats et le nombre de clients. Les sources citées sont illustratives ; de nombreuses autres données publiques et propriétaires ont alimenté notre recherche documentaire.

Dimensionnement du marché et prévisions

Nous avons construit un modèle descendant ancré sur les dépenses en logiciels d'entreprise, en appliquant des ratios de pénétration de l'analytique produit qui évoluent avec des signaux de maturité numérique tels que la part du commerce électronique, le trafic des applications mobiles et la fréquence des cadences de publication. Des vérifications ascendantes sélectives, des cumuls de revenus des fournisseurs et des calculs de prix de vente moyen × comptes actifs échantillonnés, ont maintenu les totaux dans des limites et mis en évidence les anomalies. Les variables clés qui guident les prévisions comprennent la pente d'adoption du cloud, l'érosion des prix d'abonnement, la réglementation axée sur la confidentialité, le nombre mondial de développeurs et la croissance macroéconomique des budgets informatiques. Une régression multivariée combinée à une analyse de scénarios projette les valeurs jusqu'en 2030, et chaque hypothèse est examinée par notre panel d'entretiens avant validation.

Validation des données et cycle de mise à jour

Les résultats passent par des contrôles de variance multi-analystes ; les acquisitions importantes ou les changements réglementaires déclenchent des actualisations intermédiaires. Les rapports sont reconstruits chaque année, et un auteur revalide chaque chiffre avant la livraison afin que les clients reçoivent la vue la plus récente.

Pourquoi la base de référence de l'analytique produit de Mordor est-elle fiable

Les estimations publiées divergent car les entreprises varient le périmètre, les horizons de prévision et les conversions de devises.

Les principaux facteurs d'écart ici comprennent la question de savoir si les revenus des services sont comptabilisés, si les outils de suivi uniquement sont regroupés avec les suites complètes d'analytique produit, et l'agressivité des courbes de décroissance des prix cloud qui influencent les totaux futurs.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 11,39 milliards USD (2025) | ||

| 19,92 milliards USD (2024) | Consultance mondiale A | Regroupe des plateformes d'analytique comportementale plus larges et suppose une adoption universelle précoce des abonnements |

| 9,09 milliards USD (2024) | Revue professionnelle B | Exclut les revenus des services professionnels et applique des pondérations conservatrices d'adoption par les PME |

La comparaison met en évidence la façon dont la sélection rigoureuse du périmètre de Mordor, les variables testées et le cycle d'actualisation annuel fournissent une base de référence équilibrée et transparente que les décideurs peuvent tracer et revisiter en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'analytique produit ?

La taille du marché de l'analytique produit est de 13,04 milliards USD en 2026, avec des projections pointant vers 25,73 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide en matière d'adoption de l'analytique produit ?

L'Asie-Pacifique affiche la trajectoire de croissance la plus élevée avec un CAGR attendu de 20,40 % de 2026 à 2031, portée par l'expansion rapide du commerce numérique et l'adoption du cloud.

Pourquoi les services croissent-ils plus vite que les solutions ?

Les organisations ont de plus en plus besoin d'une mise en œuvre spécialisée, d'une personnalisation et d'un support géré pour extraire toute la valeur, poussant les services à un CAGR de 18,30 % jusqu'en 2031.

Quelle est la dominance du déploiement cloud sur ce marché ?

Le déploiement cloud représente déjà 87,60 % des revenus de 2025 et maintient le taux de croissance le plus élevé à un CAGR de 16,95 %, reflétant son évolutivité et ses avantages en termes de coûts.

Quel secteur dépassera le commerce de détail en termes de dépenses analytiques ?

La santé et les sciences de la vie devraient croître à un CAGR de 21,00 %, tirant parti de l'analytique pour améliorer l'engagement des patients et l'efficacité opérationnelle.

Quels sont les principaux freins limitant la croissance du marché ?

La hausse des coûts de mise en œuvre et le renforcement des réglementations sur la vie privée (RGPD, CPRA, LGPD) sont les principaux facteurs susceptibles de freiner l'adoption au cours des prochaines années.

Dernière mise à jour de la page le: