Taille et part du marché du café en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

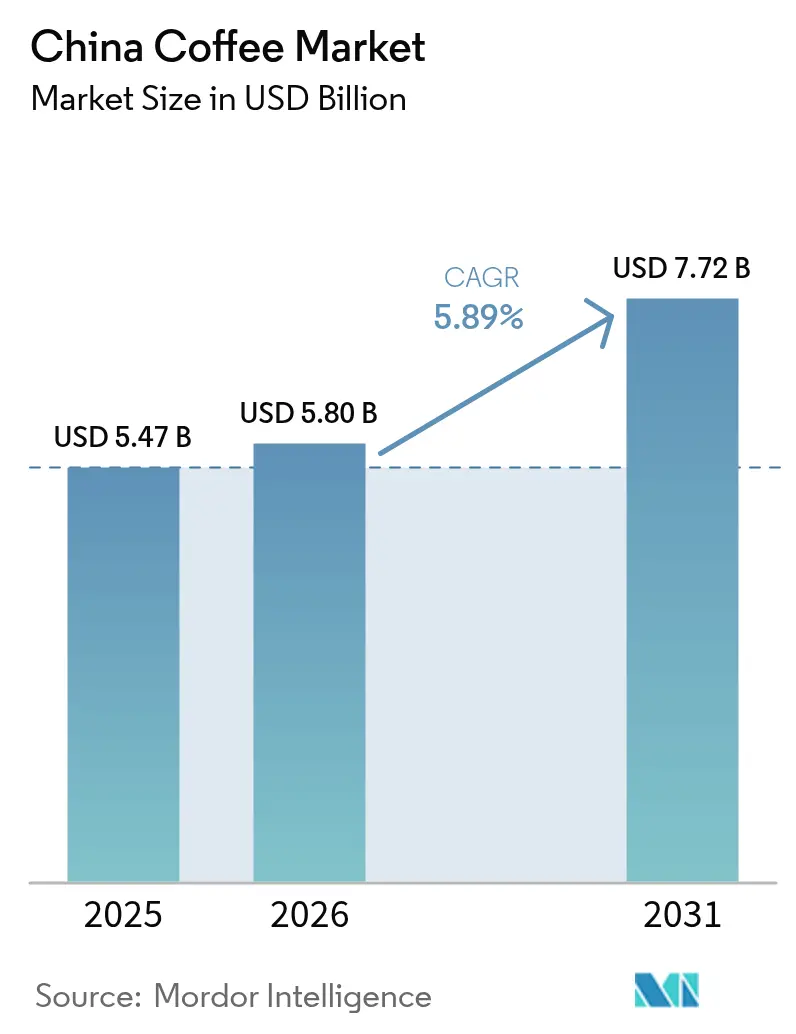

| Taille du marché de l'année de base (2025) | 5.47 Milliards de dollars |

| Taille du Marché (2026) | 5.80 Milliards de dollars |

| Taille du Marché (2031) | 7.72 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.89% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du café en Chine par Mordor Intelligence

La taille du marché du café en Chine était évaluée à 5,47 milliards USD en 2025 et devrait croître de 5,80 milliards USD en 2026 pour atteindre 7,72 milliards USD d'ici 2031, à un TCAC de 5,89 % au cours de la période de prévision (2026-2031). L'urbanisation soutenue, la hausse des revenus disponibles et l'évolution des préférences de mode de vie continuent d'attirer les consommateurs vers le café comme alternative moderne au thé traditionnel. Par ailleurs, les programmes gouvernementaux d'échange subventionnant les machines à café, ainsi qu'une hausse de 32,5 % en glissement annuel des importations de café en 2024 selon l'USDA, soulignent la création d'une demande portée par les politiques publiques. Sur le marché du café en Chine, les marques nationales utilisent l'analyse de données pour identifier les opportunités de croissance dans les villes de rang inférieur, facilitant l'expansion systématique des points de vente et la pénétration du marché. Le marché témoigne d'une premiumisation accrue à travers les produits de café de spécialité, les sélections d'origine unique et les méthodes de préparation spécifiques qui répondent aux exigences des consommateurs. Les fournisseurs multinationaux renforcent la compétitivité du marché grâce à des investissements dans la recherche et le développement locaux, en adaptant les profils aromatiques, les emballages et les formats de produits aux préférences des consommateurs chinois. Ces stratégies opérationnelles d'expansion et de développement de produits transforment l'environnement concurrentiel et étendent la consommation de café au-delà des grands marchés urbains.

Principaux enseignements du rapport

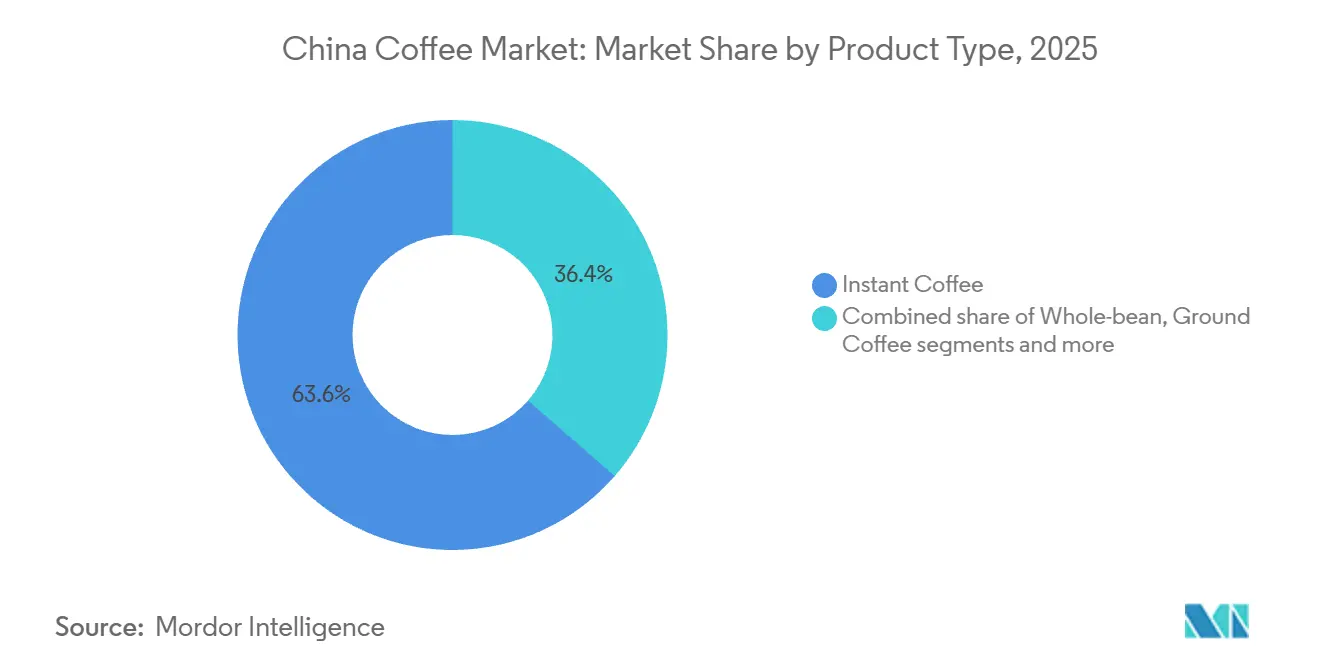

- Par type de produit, le café instantané détenait 63,61 % de la part de marché du café en Chine en 2025, tandis que les formats dosettes et capsules devraient se développer à un TCAC de 9,89 % jusqu'en 2031.

- Par arôme, les variantes nature représentaient 59,94 % du chiffre d'affaires en 2025 ; le café aromatisé devrait croître à un TCAC de 6,44 % jusqu'en 2031.

- Par type de catégorie, les offres conventionnelles représentaient 78,35 % de la taille du marché du café en Chine en 2025, tandis que les gammes de spécialité (biologique/origine unique) progressent à un TCAC de 6,97 %.

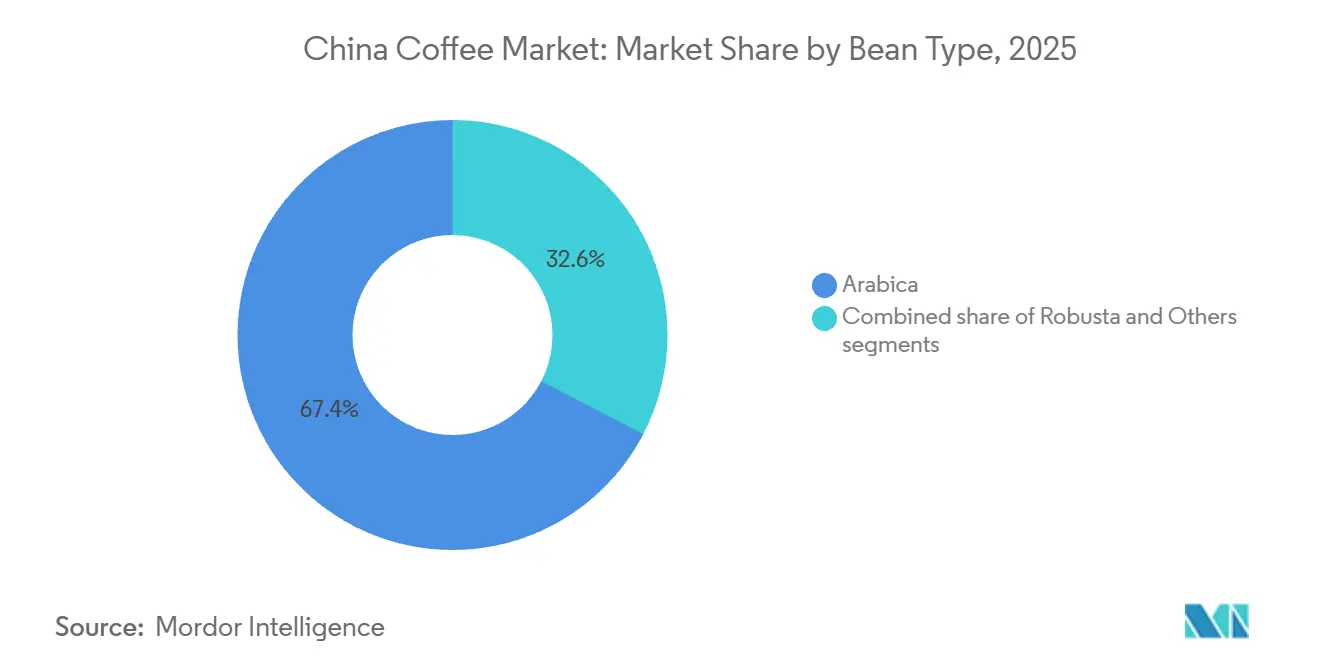

- Par type de grain, les grains arabica étaient en tête avec une part de 67,38 % en 2025 ; l'utilisation des autres variétés devrait augmenter à un TCAC de 5,99 % grâce à l'optimisation des coûts dans les mélanges instantanés.

- Par canal de distribution, le commerce de détail hors établissement a capté 83,00 % des ventes de 2025, tandis que les établissements de restauration croissent à un TCAC de 6,79 % en raison de l'émergence d'une culture du café.

- Par géographie, la Chine orientale a représenté 43,30 % de la valeur de 2025, tandis que la Chine septentrionale est en bonne voie pour atteindre un TCAC de 6,09 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du café en Chine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Intérêt croissant pour le café de spécialité, gastronomique et artisanal | +1.2% | Chine orientale et méridionale, avec des retombées vers les villes de rang 2 | Moyen terme (2-4 ans) |

| Expansion de la culture du café | +1.5% | National, avec des gains précoces à Shanghai, Pékin, Guangzhou | Long terme (≥ 4 ans) |

| Popularité croissante des marques nationales | +0.9% | National, particulièrement fort dans les villes de rang inférieur | Court terme (≤ 2 ans) |

| Préférence croissante pour la commodité | +1.1% | Mondial, concentré dans les centres urbains | Moyen terme (2-4 ans) |

| Incitations gouvernementales pour la culture du café au Yunnan | +0.7% | Production nationale, bénéfices de consommation régionaux | Long terme (≥ 4 ans) |

| Tendances croissantes en matière de santé et de bien-être | +0.8% | Cœur de la Chine orientale, en expansion vers les régions méridionales | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Intérêt croissant pour le café de spécialité, gastronomique et artisanal

La vague de premiumisation transforme le marché du café en Chine, les consommateurs exigeant de plus en plus des cafés de spécialité, gastronomiques et artisanaux. Cette évolution est portée par une forte préférence pour des profils aromatiques uniques et des histoires d'origine captivantes. La province du Yunnan est à l'avant-garde de cette transformation, soutenue par des objectifs gouvernementaux visant à atteindre un taux de café de spécialité de 30 % et un taux de transformation approfondie de 80 % d'ici 2024, favorisant une qualité supérieure et l'innovation locale. Les grandes marques internationales, telles que Starbucks et Costa Coffee, ont élargi leurs offres premium, tandis que les acteurs nationaux comme Luckin Coffee et Tim Hortons innovent avec des boissons d'inspiration régionale, mêlant café, thés et fruits pour s'aligner sur les préférences chinoises. Le lancement par Nestlé de six nouveaux produits en avril 2024, dont l'innovant « Guoran Light Coffee », premier thé aux fruits à base de café en Chine, illustre la façon dont les marques établies s'adaptent aux goûts locaux tout en maintenant des standards mondiaux. La premiumisation est particulièrement visible dans les villes de rang 1 de la Chine orientale, où les consommateurs sont prêts à payer un supplément pour des expériences ancrées dans le savoir-faire, la narration et la qualité des approvisionnements. La culture du café est florissante, avec une demande pour des préparations artisanales, des boissons signature et des environnements favorisant les interactions sociales. Les capacités de torréfaction locales et les investissements en recherche et développement, notamment de marques comme Soulmade Coffee à Shenzhen, se développent pour créer des profils aromatiques spécifiques à la Chine, combinant expertise internationale et goûts traditionnels. Cette croissance stimule la diversification des produits et fait progresser l'éducation des consommateurs. La convergence du soutien gouvernemental, de l'innovation des marques et de l'évolution des attentes des consommateurs urbains remodèle le paysage du café pour en faire l'un des marchés de café premium les plus dynamiques au monde.

Expansion de la culture du café

L'expansion rapide de la culture du café en Chine a conduit à l'ouverture de près de 12 000 nouveaux cafés au cours de l'année écoulée, portant le nombre total d'établissements à environ 67 000 fin 2024. Cette croissance s'étend au-delà des grandes métropoles pour inclure les « nouvelles villes de premier rang » émergentes, où les consommateurs jeunes et de la classe ouvrière stimulent la demande d'options de café abordables et pratiques. Les chaînes locales, telles que Nowwa Coffee, sont à l'avant-garde de cette expansion. Exploitant plus de 2 000 points de vente avec des formats de magasins compacts dans les épiceries de proximité et les hôtels, Nowwa cible les employés de bureau et les travailleurs du secteur des services qui dépendaient auparavant des boissons énergisantes. Le soutien gouvernemental au café local, notamment aux grains de la province du Yunnan, a renforcé la culture du café domestique et encouragé son intégration dans la vie quotidienne. Cependant, le marché fait face à des défis croissants, notamment la saturation et une concurrence intense sur les prix, qui ont entraîné une baisse de 14 % du prix moyen du café en 2024. Pour rester compétitives, de nombreuses chaînes de café diversifient leurs offres en intégrant des boissons à base de thé, des en-cas et des boissons à thème culturel, renforçant leur présence sur les réseaux sociaux et leur pertinence locale. Cette évolution reflète des changements plus larges dans le comportement des consommateurs chinois, où le café est de plus en plus perçu comme une boisson à la fois sociale et fonctionnelle. En conséquence, les marques mondiales et nationales adaptent leurs stratégies pour naviguer dans un marché en forte croissance mais très concurrentiel. L'évolution de la culture du café est un moteur essentiel de la croissance du marché du café en Chine et remodèle les habitudes de consommation dans les zones urbaines.

Popularité croissante des marques nationales

Les marques de café nationales en Chine renforcent rapidement leur position sur le marché, portées par des stratégies d'expansion agressives et des offres de produits localisées qui correspondent aux préférences des consommateurs. Luckin Coffee, par exemple, exploite plus de 22 000 magasins à travers la Chine en 2024, utilisant un modèle de franchise allégé en actifs et des cycles d'innovation rapides pour introduire régulièrement de nouvelles boissons et maintenir l'engagement des clients [1]Source : Luckin Coffee Inc., « Luckin Coffee annonce ses résultats financiers du quatrième trimestre et de l'exercice fiscal 2024 », luckincoffee.com . Cotti Coffee, qui a dépassé Starbucks en nombre de points de vente, illustre l'intensité concurrentielle parmi les acteurs locaux. Ces marques excellent dans la satisfaction des goûts chinois en proposant des portions plus grandes, en intégrant des ingrédients traditionnels dans des saveurs innovantes et en mettant en œuvre des stratégies tarifaires qui rendent le café premium plus accessible aux consommateurs à revenus moyens. Leur orientation stratégique vers les villes de rang inférieur, où les chaînes mondiales ont une pénétration limitée, leur permet d'établir une domination précoce sur le marché. Cette approche localisée, combinée à une expansion rapide des points de vente et à un marketing numérique efficace, permet aux marques nationales de capter une base de consommateurs diversifiée. Le succès de ces entreprises reflète une tendance plus large sur le marché du café en Chine, où un leadership national fort complète plutôt qu'il ne concurrence les marques internationales, remodelant les habitudes de consommation à l'échelle nationale. Cette tendance s'aligne sur le soutien gouvernemental à la croissance de l'industrie nationale et sur la demande croissante des consommateurs pour des expériences café culturellement pertinentes. Un tel positionnement stratégique assure la croissance soutenue des marques nationales sur le marché du café en Chine en pleine expansion.

Incitations gouvernementales pour la culture du café au Yunnan

Le soutien gouvernemental a établi une base solide pour une croissance durable dans l'industrie caféière du Yunnan, qui représentait plus de 98 % de la culture et de la production de café en Chine en 2023 [2]Source : Bureau d'information du Conseil d'État de Chine (SCIO), « Conférence de presse du SCIO sur les mesures concrètes pour promouvoir un développement de haute qualité au Yunnan », english.scio.gov.cn . Les politiques locales privilégient les pratiques agricoles modernes et les variétés de café de spécialité, en accord avec les objectifs nationaux de sécurité alimentaire et de revitalisation rurale. Des efforts tels que l'identification des zones optimales de culture du café et l'introduction de variétés de café de haute qualité ont stimulé les taux de production premium. D'ici 2024, le taux de café de spécialité devrait atteindre 30 %, avec une transformation approfondie atteignant 80 %. Le « Projet Mille, Cent et Dix mille » de Baoshan intègre domaines caféiers, boutiques et agriculteurs, renforçant la chaîne d'approvisionnement. Ces mesures améliorent la qualité du café et la compétitivité du marché tout en favorisant le transfert de technologie et les techniques de culture avancées. Les partenariats, notamment avec les exportateurs brésiliens, assurent la continuité de l'approvisionnement face aux fluctuations du marché mondial. Soutenus par des programmes de formation et des centres de recherche, le secteur caféier du Yunnan passe de l'exportation de grains bruts à des produits à valeur ajoutée et premium. Cette transformation positionne la Chine comme un acteur clé de l'industrie caféière mondiale tout en stimulant la croissance économique rurale et la durabilité. Un cadre politique complet est essentiel pour établir la production caféière du Yunnan comme une marque de haute qualité, reconnue mondialement, au sein du marché du café en Chine en pleine croissance.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fluctuations des prix mondiaux des grains de café | -0.8% | National, avec un impact plus fort sur les régions dépendantes des importations | Court terme (≤ 2 ans) |

| Préoccupations persistantes concernant la caféine | -0.5% | National, plus fort dans les zones rurales et chez les personnes âgées | Moyen terme (2-4 ans) |

| Conformité stricte en matière de sécurité alimentaire et réglementaire | -0.6% | National, affectant particulièrement les importateurs et les transformateurs | Long terme (≥ 4 ans) |

| Forte préférence culturelle pour le thé dans les zones rurales | -0.9% | Régions rurales et petites villes à l'échelle nationale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Fluctuations des prix mondiaux des grains de café

Les fluctuations des prix mondiaux des grains de café représentent des défis importants pour les entreprises opérant dans le secteur caféier chinois, exerçant une pression sur les marges bénéficiaires dans un marché intensément concurrentiel. En 2023, la Chine, cinquième importateur mondial de café, a importé du café pour une valeur supérieure à 1,1 milliard USD selon la Chambre de commerce d'importation et d'exportation de produits alimentaires, de produits du terroir et de produits animaux de Chine. Cela rend le secteur caféier du pays particulièrement vulnérable aux perturbations de l'approvisionnement en provenance des principaux pays producteurs de café. S'ajoutant à cette vulnérabilité, l'Administration générale des douanes de Chine (GACC) impose un enregistrement strict pour les grains de café, les classant comme aliments à risque moyen à élevé [3]Source : Administration générale des douanes de Chine (GACC), « Comment exporter des produits alimentaires vers la Chine », china-gacc.agency. Cette classification oblige les importateurs à naviguer dans des procédures de documentation et de tests rigoureuses, compliquant leurs opérations et augmentant leurs coûts. La concurrence intense sur les prix entre les marques nationales a fait baisser le prix moyen d'une tasse de café. En réponse, des entreprises comme Luckin Coffee et les torréfacteurs locaux diversifient leurs stratégies d'approvisionnement et nouent des liens directs avec les régions productrices de café, visant des chaînes d'approvisionnement stables. Cependant, ces investissements stratégiques s'accompagnent d'exigences en capital importantes et d'un engagement à long terme, nécessitant un équilibre entre la garantie de la qualité et la gestion des coûts. La volatilité persistante des prix souligne le besoin critique de résilience de la chaîne d'approvisionnement et d'achats stratégiques sur le marché du café en plein essor en Chine. Alors que la demande des consommateurs augmente et que les marques rivalisent pour la pertinence et la rentabilité, ces défis constituent un frein important à l'expansion du marché, incitant à des stratégies innovantes d'approvisionnement et de gestion opérationnelle.

Forte préférence culturelle pour le thé dans les zones rurales

La consommation traditionnelle de thé dans les zones rurales de Chine reste une norme culturelle profondément ancrée, créant un défi important pour l'adoption du café malgré la croissance rapide de la culture du café dans les zones urbaines. Les consommateurs ruraux continuent de préférer le thé en raison d'un héritage culturel de longue date et d'habitudes de consommation établies, les générations plus âgées étant particulièrement réticentes à adopter le café comme boisson quotidienne. Cette préférence est renforcée par l'importance économique de la production et de la consommation de thé dans ces régions, où des millions de consommateurs de thé contribuent à son rôle de produit de base dans la vie quotidienne et les coutumes sociales. Bien que l'urbanisation et la migration de jeunes professionnels vers des villes plus petites introduisent progressivement la culture du café dans ces marchés inexploités, le thé continue de dominer les préférences de boissons rurales. L'émergence de cafés ruraux commence cependant à modifier les perceptions locales, les jeunes générations montrant une ouverture croissante aux expériences café. Si la forte préférence culturelle pour le thé reste un frein majeur à la pénétration du marché du café, les changements démographiques et l'exposition à de nouveaux modes de vie suggèrent que cette résistance pourrait s'atténuer avec le temps, créant des opportunités pour l'expansion progressive de la consommation de café au-delà des centres urbains. Des entreprises telles que Luckin Coffee et des initiatives de cafés locaux explorent ces opportunités en adaptant leurs offres pour aligner les préférences traditionnelles avec la tendance croissante du café. Cette dynamique évolutive met en lumière l'interaction complexe entre tradition et modernité, qui est essentielle au développement du marché du café en Chine.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : dominance du café instantané

En 2025, le café instantané représente une part de marché dominante de 63,61 %, porté par une forte demande des consommateurs pour la commodité et l'accessibilité financière. Cependant, le segment des dosettes et capsules de café connaît une croissance rapide, avec un TCAC projeté de 9,89 % jusqu'en 2031. Cette croissance est attribuée aux avancées de la logistique de la chaîne du froid et au rythme de vie urbain de plus en plus soutenu. Les dosettes et capsules de café représentent une catégorie premium avec un potentiel de croissance significatif, comme en témoigne le succès de Nespresso grâce à des adaptations de produits localisées et des portions plus grandes conçues pour répondre aux préférences des consommateurs. Le passage des formats instantanés aux formats de café frais souligne une tendance plus large vers la premiumisation, la part de marché du café frais augmentant régulièrement.

Les millennials et la génération Z en Chine stimulent le marché du café instantané en privilégiant des boissons tendance et modernes qui correspondent à leurs modes de vie trépidants et axés sur l'expérience. Ces jeunes consommateurs choisissent de plus en plus des formats pratiques plutôt que les rituels traditionnels du thé. Les données de l'Organisation internationale du café (OIC) soutiennent cette tendance, montrant une croissance annuelle rapide de la consommation de café en Chine au cours de la dernière décennie. En conséquence, la Chine est le plus grand consommateur de café au monde, sur la base des chiffres d'importation et dérivés, les jeunes générations menant cette croissance dans les zones urbaines.

Par arôme : les variétés nature en tête avec une accélération de l'innovation aromatisée

Les variantes de café nature détiennent une part de marché significative de 59,94 % en 2025, soulignant la forte préférence des consommateurs pour les saveurs traditionnelles et la domination continue de la consommation de café instantané. D'autre part, le segment du café aromatisé connaît une croissance robuste, avec un TCAC projeté de 6,44 % jusqu'en 2031. Cette croissance est portée par l'introduction de produits innovants qui répondent aux préférences gustatives locales et intègrent des ingrédients de saison. Par exemple, le lancement par Nestlé du Guoran Light Coffee

, premier thé aux fruits à base de café en Chine, ainsi que des variantes aux agrumes en 2024, illustre comment les entreprises mélangent stratégiquement le café avec des saveurs familières pour améliorer la pénétration du marché. Le segment du café aromatisé bénéficie également de la volonté croissante des jeunes consommateurs d'expérimenter de nouveaux profils gustatifs, couplée à l'influence des réseaux sociaux dans la promotion d'expériences de boissons uniques et engageantes.

Les marques locales, telles que Luckin Coffee, ont efficacement utilisé l'innovation aromatique comme stratégie concurrentielle, introduisant fréquemment des offres à durée limitée qui suscitent l'enthousiasme des consommateurs et stimulent l'engagement sur les réseaux sociaux. Cette tendance à la diversification des saveurs s'aligne sur des évolutions plus larges de la culture alimentaire chinoise, où les concepts de fusion et les influences internationales sont de plus en plus acceptés. Les saveurs saisonnières et à thème festif se sont révélées particulièrement efficaces pour maintenir l'intérêt des consommateurs, permettant aux marques de stimuler les achats répétés grâce à des campagnes marketing à disponibilité limitée qui créent un sentiment d'urgence et d'exclusivité.

Par type de catégorie : dominance du conventionnel avec accélération de la spécialité

Le café conventionnel continue de dominer avec une part de marché de 78,35 % en 2025, porté par le comportement économe des consommateurs et la préférence généralisée pour les formats de café instantané. En revanche, le segment du café de spécialité, qui comprend les variétés biologiques et d'origine unique, connaît une croissance robuste, avec un TCAC projeté de 6,97 % jusqu'en 2031. Cette croissance reflète une évolution claire vers la premiumisation et l'évolution des préférences des consommateurs pour des produits de meilleure qualité. Les initiatives gouvernementales dans la province du Yunnan, visant à atteindre un taux de production de café de spécialité de 30 % en 2024, renforcent les capacités de la chaîne d'approvisionnement nationale pour soutenir le segment du café premium. Le marché du café de spécialité est également propulsé par la sensibilisation croissante à la santé et à l'environnement parmi les consommateurs urbains, notamment dans les villes de rang 1 où des revenus disponibles plus élevés permettent l'adoption de produits à prix premium.

Les marques mondiales de café intensifient leur attention sur le segment de spécialité en réalisant des investissements substantiels en recherche et développement. De nombreuses entreprises créent des centres locaux de recherche et développement pour concevoir des offres premium adaptées au marché chinois, combinant expertise mondiale et préférences aromatiques locales. De plus, l'expansion des cafés indépendants et l'influence croissante de la culture du café de troisième vague, qui met l'accent sur des facteurs tels que l'origine, les techniques de transformation et les méthodes de préparation, stimulent le marché du café de spécialité. Cette tendance offre des opportunités significatives aux acteurs nationaux et internationaux pour se différencier par une qualité supérieure, des initiatives de durabilité et des profils aromatiques uniques, leur permettant de pratiquer des prix premium dans un paysage de plus en plus concurrentiel.

Par type de grain : leadership de l'arabica avec optimisation des coûts du robusta

Les grains arabica détiennent une part dominante de 67,38 % du marché en 2025, portés par leurs profils aromatiques supérieurs, qui en font le choix privilégié dans les segments de café premium et de spécialité. D'autre part, les autres variétés devraient croître à un TCAC robuste de 5,99 % jusqu'en 2031. Cette croissance est alimentée par leur rentabilité et leur adéquation à la production de café instantané, en accord avec les stratégies d'optimisation des coûts adoptées par les acteurs du secteur. Dans la production caféière nationale de Chine, la province du Yunnan se concentre principalement sur les grains robusta pour les applications de café instantané, tandis que les régions d'altitude élevée de la zone produisent des variétés arabica de haute qualité destinées aux marchés du café de spécialité. La segmentation des types de grains reflète des dynamiques de marché plus larges, l'arabica soutenant les tendances de premiumisation et le robusta stimulant la compétitivité des prix.

Les stratégies de diversification des importations jouent un rôle central dans le renforcement de la résilience de la chaîne d'approvisionnement et l'amélioration des capacités de négociation des prix. Le nombre de sources d'importation de café en Chine a considérablement augmenté, passant de 31 en 1995 à 75 actuellement. Les exportateurs de café brésiliens ont capitalisé sur cette tendance, augmentant significativement leurs expéditions vers le marché chinois. De plus, la sensibilisation croissante des consommateurs en Chine concernant les origines du café et les méthodes de transformation a créé des opportunités pour d'autres variétés de grains, notamment les cultivars de spécialité et les types expérimentaux, de gagner du terrain sur le marché.

Par canal de distribution : dominance du commerce de détail avec expansion de la restauration

Les canaux hors établissement détiennent une part de marché dominante de 83,00 % en 2025, principalement portés par la forte présence des supermarchés, hypermarchés et l'influence croissante des plateformes de vente en ligne. Les établissements de restauration connaissent une croissance robuste, avec un TCAC projeté de 6,79 % jusqu'en 2031. Cette croissance est attribuée à l'expansion de la culture du café et à l'ouverture croissante de cafés dans des emplacements non traditionnels. Le commerce électronique est devenu un moteur essentiel de la croissance du marché, avec des plateformes telles que Tmall enregistrant une expansion significative dans la catégorie café. Cependant, si les alternatives de café frais gagnent du terrain, le segment du café instantané fait face à des défis. Les magasins spécialisés capitalisent sur les tendances de premiumisation, tandis que les épiceries de proximité diversifient leurs offres de café pour répondre à la demande croissante de consommation nomade.

Le paysage de la distribution connaît une transformation rapide, portée par l'intégration numérique. Selon World Coffee Portal, plus de 85 % des consommateurs utilisent des plateformes mobiles comme WeChat et Meituan pour les commandes et la livraison, soulignant la dépendance croissante aux solutions numériques. L'expansion stratégique en franchise de Luckin Coffee vers des emplacements à fort trafic et non traditionnels tels que les hôpitaux et les stations-service illustre comment les marques améliorent l'accessibilité pour capter la demande des consommateurs. Les canaux de vente en ligne sont particulièrement importants pour les produits de café premium et de spécialité, où les descriptions détaillées des produits et les avis des clients jouent un rôle crucial dans l'influence des décisions d'achat. L'intégration des canaux en ligne et hors ligne via des stratégies omnicanales est devenue un facteur de différenciation concurrentielle clé dans l'environnement de vente au détail dynamique.

Analyse géographique

La Chine orientale devrait représenter une part significative de 43,30 % du marché national du café en 2025, soutenue par des niveaux d'urbanisation élevés et une culture du café bien établie dans des villes clés telles que Shanghai et Pékin. Ce marché mature se caractérise par une forte présence des segments de café premium et de spécialité, stimulant la demande pour les marques internationales et les entreprises nationales qui s'adressent à une base de consommateurs aisés et exigeants. La province du Jiangsu sert de plaque tournante clé pour l'importation et la distribution du café, assurant l'approvisionnement pour les tendances avancées de consommation de café de la région.

La Chine septentrionale représente la région du marché du café à la croissance la plus rapide, avec un TCAC projeté de 6,09 % jusqu'en 2031. La région reste un marché en développement avec un potentiel de croissance significatif, mais affiche des taux de croissance inférieurs à la moyenne nationale en raison des préférences persistantes pour le thé et de niveaux d'urbanisation relativement plus faibles dans certaines zones. Les initiatives gouvernementales visant à promouvoir la consommation intérieure et à améliorer les infrastructures devraient favoriser le développement du marché en améliorant la distribution et l'accessibilité. Si les villes côtières ont plus facilement adopté la culture internationale du café, les zones intérieures et rurales continuent de privilégier les boissons traditionnelles. Cependant, l'émergence de cafés ruraux et l'expansion des marques nationales vers les villes de rang inférieur augmentent progressivement la portée du café. Cela crée des opportunités pour les acteurs nationaux et internationaux capables d'adapter leurs stratégies aux goûts et habitudes de consommation locaux. En conséquence, les variations régionales des habitudes de consommation de café nécessitent des approches de marché et des stratégies de distribution personnalisées. Des entreprises nationales, telles que Luckin Coffee, ont étendu leur présence dans toutes les régions pour répondre à l'évolution des préférences des consommateurs et élargir leur portée sur le marché. La croissance de la culture du café au-delà des grandes villes et le succès des marques locales dans les zones urbaines plus petites soulignent l'évolution du marché, où une compréhension approfondie des dynamiques régionales est cruciale pour une croissance soutenue.

La Chine méridionale, menée par la province du Guangdong, connaît une croissance portée par le développement économique de la province et sa proximité avec Hong Kong, une ville dotée d'une forte culture internationale du café qui façonne les préférences locales. Ce marché dynamique témoigne d'une demande croissante pour des formats et des expériences café variés, soutenue par des magasins phares mondiaux et des marques locales innovantes répondant aux goûts changeants des consommateurs de cette région économiquement active. De plus, la région bénéficie d'une chaîne d'approvisionnement robuste et d'investissements croissants dans les infrastructures liées au café, renforçant davantage sa position de marché clé pour la consommation et l'innovation dans le domaine du café.

Paysage concurrentiel

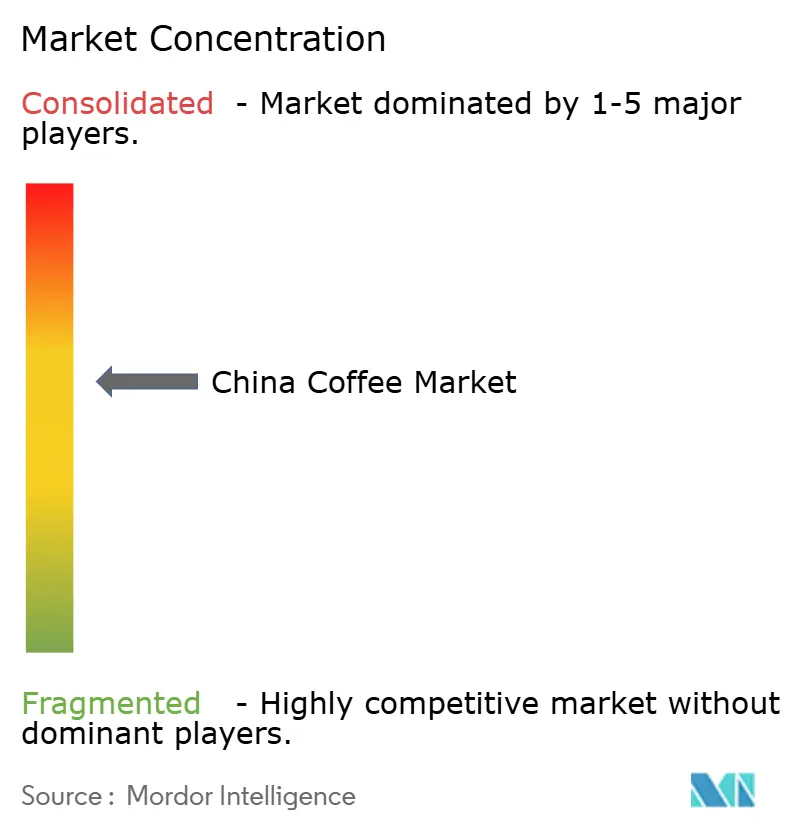

Le paysage concurrentiel de l'industrie caféière en Chine connaît des changements notables, influencés par l'évolution des dynamiques de marché et des préférences des consommateurs. Le marché est modérément consolidé, avec des marques internationales établies faisant face à une forte concurrence de la part d'acteurs nationaux émergents. Starbucks, anciennement acteur dominant, a vu sa part de marché décliner, tandis que Luckin Coffee est devenu le leader du marché, exploitant plus de 22 000 magasins à l'échelle nationale en 2024. Reflétant l'environnement difficile pour les marques mondiales, Starbucks envisagerait de céder une participation dans ses activités en Chine. Les discussions initiales ont inclus plus d'une douzaine d'investisseurs potentiels, tels que Hillhouse Capital Group, FountainVest Partners et Trustar Capital.

L'adoption des technologies et l'intégration numérique sont devenues des facteurs de succès essentiels sur ce marché concurrentiel. Les acteurs de premier plan exploitent les plateformes mobiles, l'analyse avancée des données et l'optimisation de la chaîne d'approvisionnement pour améliorer l'efficacité opérationnelle et renforcer l'engagement des clients. La domination de Luckin Coffee peut être attribuée à sa stratégie axée sur le numérique, qui comprend une gestion des magasins pilotée par la technologie et des initiatives d'engagement personnalisé qui résonnent auprès des jeunes consommateurs chinois. De plus, les marchés ruraux et les villes de rang inférieur présentent des opportunités de croissance significatives. Les marques de café adoptent de plus en plus des modèles coopératifs et s'associent à des entrepreneurs locaux pour développer les réseaux de cafés et stimuler le tourisme.

Des perturbateurs émergents tels que Cotti Coffee poursuivent agressivement l'expansion de leurs points de vente et la croissance de leur franchise, soutenus par des levées de fonds récentes et des barrières d'investissement réduites pour les franchisés. Parallèlement, l'environnement réglementaire continue d'évoluer, avec des normes de sécurité alimentaire mises à jour introduites par la Commission nationale de la santé de Chine et l'Administration d'État pour la réglementation du marché (GB 7718-2025 pour l'étiquetage et GB 2760-2024 pour les additifs). Les entreprises dotées de solides cadres de conformité et de systèmes de traçabilité sont mieux positionnées pour naviguer dans ces changements réglementaires et capitaliser sur les opportunités de premiumisation et d'exportation.

Leaders du secteur du café en Chine

Nestlé S.A.

Starbucks Corporation

Luckin Coffee Inc.

Saturnbird Coffee

illycaffè Shanghai Co. Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : La chaîne de café chinoise Cotti Coffee a annoncé son intention d'introduire un format d'épicerie de proximité pour compléter ses activités existantes. Tout en maintenant son objectif principal sur les boissons à base de café, l'entreprise a déclaré que les points de vente élargiront leur gamme de produits pour inclure des articles de commodité tels que des nouilles instantanées, des boissons en bouteille, des en-cas et des repas en boîte.

- Avril 2024 : Nestlé Coffee a mis en œuvre une initiative de renouvellement de marque et d'expansion de gamme de produits à Pu'er, au Yunnan. L'entreprise a introduit des produits ciblant quatre expériences consommateurs : rafraîchissement, immersion, combinaisons de saveurs et options soucieuses de la santé. Le nouveau portefeuille de produits comprenait l'Americano Orange C, le Latte Oolong Citrus, le Super Espresso Liquide, le Latte Glacé, l'Americano Coco Glacé, le Latte Flocons d'Avoine et le Guoran Light Coffee - premier thé aux fruits à base de café en Chine. Cette stratégie de développement de produits mettait l'accent sur l'amélioration de l'expérience consommateur plutôt que sur la seule focalisation sur les attributs du produit.

- Mars 2024 : Nestlé a lancé six nouvelles gammes de produits café en Chine, dont des boissons à base de plantes et un produit issu de la valorisation des déchets. La gamme comprend deux options véganes prêtes à boire, l'Americano Coco et le Latte Flocons d'Avoine, ainsi qu'un produit café issu de la valorisation des déchets, le Guoran Light Coffee, lancé sur le marché chinois.

Périmètre du rapport sur le marché du café en Chine

Le café est une boisson préparée à partir de grains de café torréfiés issus des graines des baies de certaines espèces de caféiers. Les grains torréfiés sont moulus puis infusés avec de l'eau portée à ébullition pour produire la boisson connue sous le nom de café. Le marché étudié est segmenté par type de produit et par canal de distribution. Par type de produit, le marché du café est segmenté en grains entiers, café moulu, café instantané et dosettes et capsules de café. Par canal de distribution, le marché étudié est segmenté en commerce de restauration et commerce de détail. Le canal de commerce de détail est sous-segmenté en supermarchés/hypermarchés, épiceries de proximité, magasins spécialisés, boutiques en ligne et autres canaux de distribution. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (en USD) et du volume (en tonnes).

| Grains entiers |

| Café moulu |

| Café instantané |

| Dosettes et capsules de café |

| Café prêt à boire |

| Nature |

| Aromatisé |

| Conventionnel |

| Spécialité (biologique/origine unique) |

| Arabica |

| Robusta |

| Autres |

| Commerce de restauration | |

| Commerce de détail | Supermarchés/Hypermarchés |

| Magasins spécialisés | |

| Épiceries de proximité | |

| Boutiques en ligne | |

| Autres canaux de distribution |

| Chine orientale |

| Chine méridionale |

| Chine septentrionale |

| Par type de produit | Grains entiers | |

| Café moulu | ||

| Café instantané | ||

| Dosettes et capsules de café | ||

| Café prêt à boire | ||

| Par arôme | Nature | |

| Aromatisé | ||

| Par type de catégorie | Conventionnel | |

| Spécialité (biologique/origine unique) | ||

| Par type de grain | Arabica | |

| Robusta | ||

| Autres | ||

| Par canal de distribution | Commerce de restauration | |

| Commerce de détail | Supermarchés/Hypermarchés | |

| Magasins spécialisés | ||

| Épiceries de proximité | ||

| Boutiques en ligne | ||

| Autres canaux de distribution | ||

| Par région | Chine orientale | |

| Chine méridionale | ||

| Chine septentrionale | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché du café en Chine ?

Le marché est évalué à 5,80 milliards USD en 2026.

Quel segment de produit connaît la croissance la plus rapide ?

Les dosettes et capsules de café sont en tête avec un TCAC projeté de 9,89 % jusqu'en 2031.

Quelle région affiche le plus fort élan de croissance ?

La Chine orientale devrait afficher un TCAC de 5,73 %, dépassant la moyenne nationale.

Quelle est l'importance des marques nationales dans la formation de la demande ?

Les chaînes nationales telles que Luckin Coffee exploitent la franchise numérique et les saveurs localisées, s'étendant rapidement vers les villes de rang inférieur et captant des parts de marché aux multinationales.

Dernière mise à jour de la page le: