Taille et part du marché australien du café

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 2.44 Milliards de dollars |

| Taille du Marché (2026) | 2.58 Milliards de dollars |

| Taille du Marché (2031) | 3.37 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.55% CAGR |

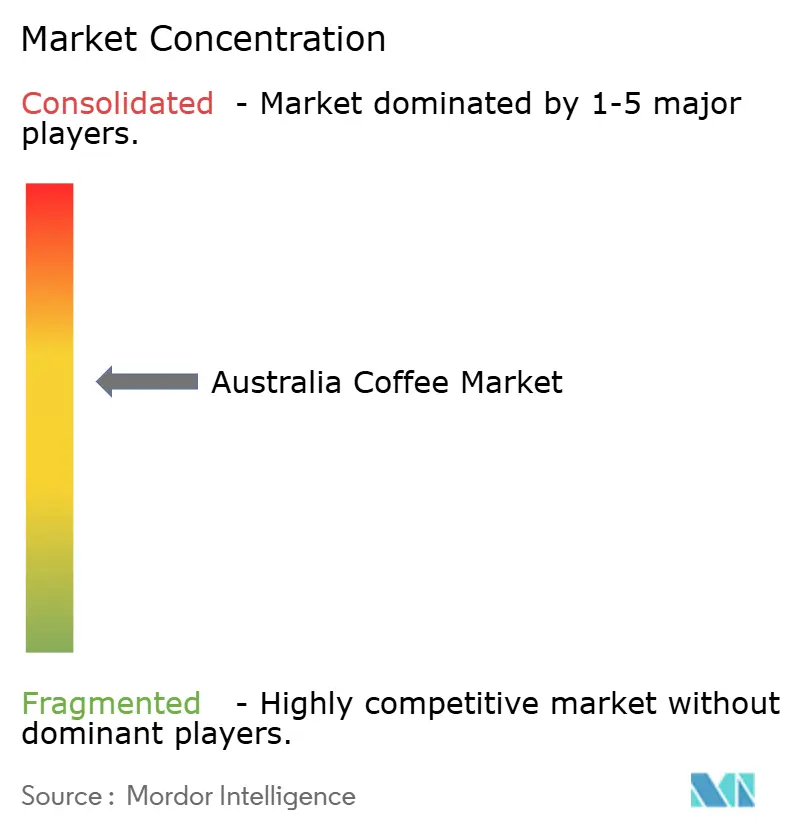

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché australien du café par Mordor Intelligence

La taille du marché australien du café a été évaluée à 2,44 milliards USD en 2025 et devrait progresser de 2,58 milliards USD en 2026 pour atteindre 3,37 milliards USD d'ici 2031, à un TCAC de 5,55 % durant la période de prévision (2026-2031). Portés par la hausse des revenus disponibles et l'essor d'une culture café florissante, les consommateurs sont de plus en plus disposés à payer un prix premium pour la qualité. Même lorsque les budgets des ménages se resserrent, les marques de café premium devancent leurs homologues économiques, soulignant l'ancrage profond de la culture café dans le pays, dont les résidents consomment pas moins de 16,3 millions de tasses par jour[1]Source : Kathy Chapman, « Accompagnement café : comment ce muffin ou ce banana bread alourdit votre tour de taille », sydney.edu.au. L'évolution vers les grains d'origine unique, les ingrédients fonctionnels et les options prêtes à boire (PTB) ne fait pas qu'élargir le marché, elle pousse également à la hausse les prix de vente moyens. En 2024, la flambée des prix du café vert a incité les grands torréfacteurs à sécuriser des contrats à terme et à diversifier leurs approvisionnements. Cette stratégie, visant à protéger les marges, est désormais reproduite par les torréfacteurs indépendants de plus petite taille. Si le paysage concurrentiel demeure modéré, les cinq premiers acteurs bénéficiant d'avantages d'échelle, les spécialistes de niche prospèrent en proposant des histoires d'origine uniques, en valorisant le commerce direct et en défendant les certifications de durabilité.

Principaux enseignements du rapport

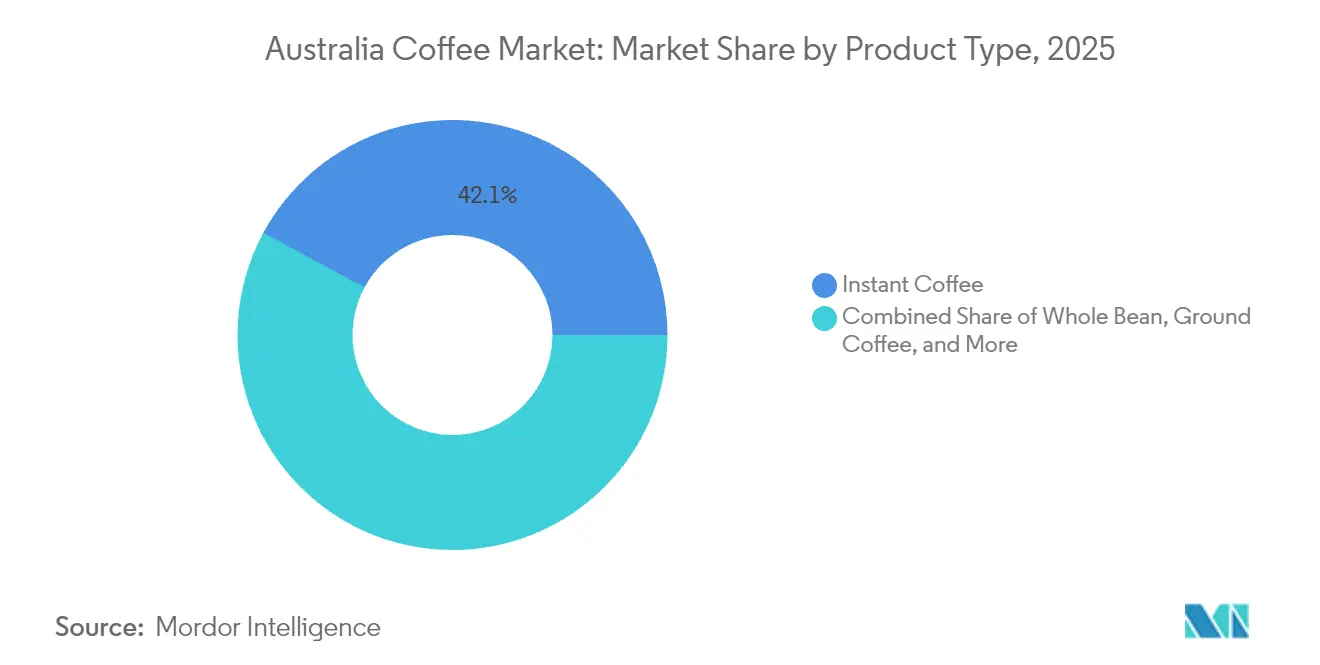

- Par type de produit, le café instantané a dominé avec 42,11 % de la part du marché australien du café en 2025, tandis que le café prêt à boire (PTB) progresse à un TCAC de 6,82 % jusqu'en 2031.

- Par arôme, les variantes nature ont dominé avec une part de 86,74 % de la taille du marché australien du café en 2025, tandis que les options aromatisées enregistrent un TCAC de 7,48 % sur le même horizon.

- Par type de grain, l'Arabica a capturé 58,26 % de la taille du marché australien du café en 2025 ; le Robusta progresse à un TCAC de 6,19 % jusqu'en 2031.

- Par type de catégorie, le café conventionnel a détenu une part de revenus de 78,05 % en 2025 ; le café de spécialité devrait croître à un TCAC de 7,71 % sur la fenêtre de prévision.

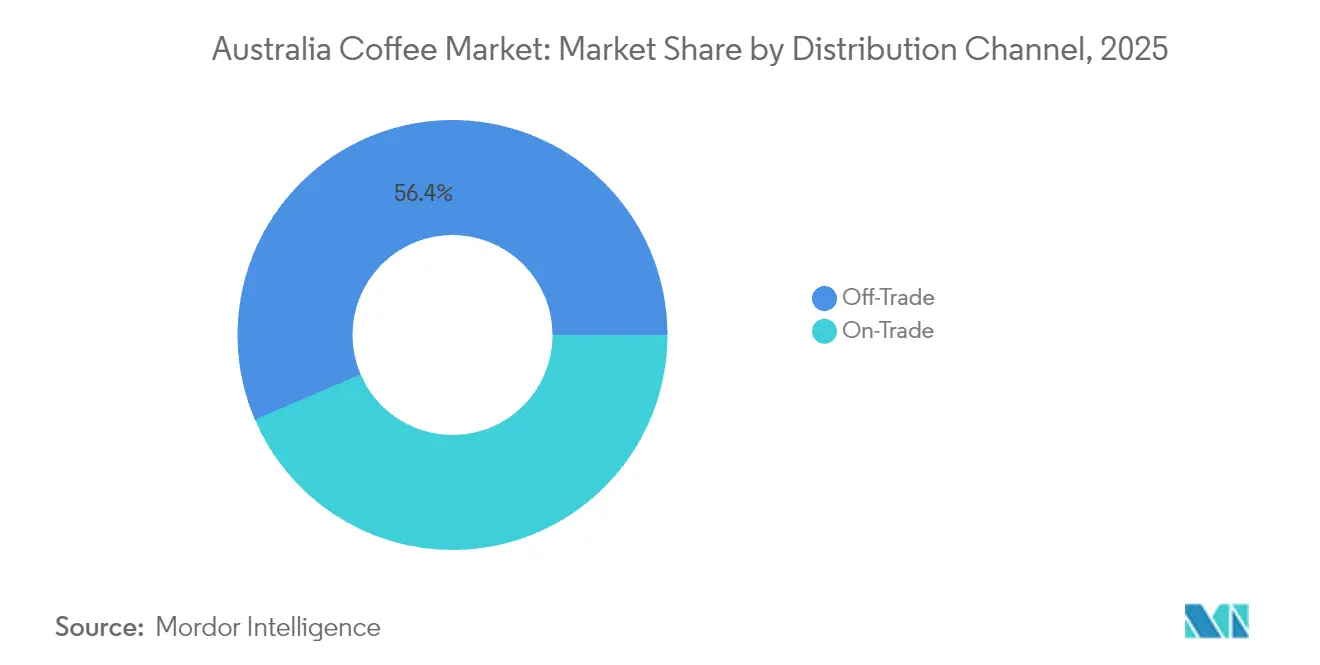

- Par canal de distribution, les points de vente hors établissement ont sécurisé 56,44 % des ventes en 2025, tandis que les établissements en commerce en établissement devraient afficher un TCAC de 7,08 % jusqu'en 2031.

- Par zone géographique, la Nouvelle-Galles du Sud a représenté 33,95 % de la part du marché australien du café en 2025 ; le Queensland devrait connaître la croissance la plus rapide avec un TCAC de 6,41 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché australien du café

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante pour une gamme de cafés fonctionnels et de spécialité | +1.2% | National, avec des segments premium en Nouvelle-Galles du Sud et à Victoria | Moyen terme (2-4 ans) |

| Premiumisation et positionnement sur l'origine unique | +0.9% | Centres urbains en Nouvelle-Galles du Sud, Victoria, Queensland | Long terme (≥ 4 ans) |

| Essor des formats PTB/cold brew | +1.4% | National, avec une adoption plus forte au Queensland et en Nouvelle-Galles du Sud | Court terme (≤ 2 ans) |

| Essor des équipements de barista à domicile stimulant les ventes de café en grains entiers | +0.8% | Zones métropolitaines dans tous les États | Moyen terme (2-4 ans) |

| Croissance des cafés et salons de café alimentant la demande du marché | +1.1% | National, avec une concentration dans les grandes villes | Moyen terme (2-4 ans) |

| Innovation dans les méthodes de préparation du café | +0.7% | Pôles technologiques en Nouvelle-Galles du Sud et au Queensland | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante pour une gamme de cafés fonctionnels et de spécialité

En Australie, les consommateurs sont de plus en plus attirés par des produits à base de café offrant des bénéfices allant au-delà de la simple stimulation par la caféine, ce qui entraîne une expansion des offres de café premium. Le segment du café de spécialité, englobant les variétés biologiques et d'origine unique, témoigne d'une maturation du palais des consommateurs australiens de café. Cette évolution reflète une tendance plus large au bien-être, positionnant le café comme vecteur d'antioxydants, d'adaptogènes et d'autres composés bénéfiques pour la santé. Par ailleurs, la règle de renforcement de l'application de la réglementation biologique de l'USDA, entrée en vigueur en mars 2023, impose des normes de certification plus strictes aux importations de café biologique. Si cela pourrait réduire l'offre, cela relève simultanément les critères de qualité. De plus, les acteurs du marché s'associent de plus en plus aux producteurs, expérimentant des techniques de fermentation et des infusions de fruits, afin de créer des profils aromatiques uniques qui justifient des prix premium.

Premiumisation et positionnement sur l'origine unique

En Australie, les amateurs de café sont de plus en plus disposés à payer un prix premium pour des produits traçables d'origine unique, notamment ceux dotés d'histoires d'origine convaincantes. Les torréfacteurs de café de spécialité, capitalisant sur des relations de commerce direct et des chaînes d'approvisionnement transparentes, pratiquent des prix supérieurs de 25 à 40 % à ceux du café de masse. Les consommateurs considèrent désormais leurs achats de café comme des investissements expérientiels plutôt que de simples transactions. Cette tendance à la premiumisation est également alimentée par l'expansion de la culture café, où les dégustations de café et les expériences éducatives deviennent des leviers de revenus significatifs, dépassant les ventes de boissons traditionnelles. Le cadre réglementaire renforce cette tendance en introduisant des exigences de certification biologique plus strictes. Celles-ci non seulement protègent le positionnement premium des producteurs conformes, mais élèvent également les barrières à l'entrée pour les nouveaux acteurs. Sur le plan régional, les consommateurs de Melbourne et Sydney sont en première ligne pour adopter les produits d'origine unique, tandis que Brisbane rattrape rapidement son retard dans le segment premium.

Essor des formats PTB/cold brew

Portés par les exigences de commodité et les innovations technologiques qui améliorent la qualité des produits et leur stabilité en rayonnage, les formats de café prêt à boire sont le segment à la croissance la plus rapide du marché du café. En 2024, la technologie de cold brew par ultrasons mise au point par l'Université du Queensland réduit le temps de production de 24 heures à moins de 3 minutes, tout en préservant l'intégrité aromatique. Cette innovation, mise en lumière par l'Université du Queensland, pourrait révolutionner l'économie de la fabrication de PTB, ouvrant la voie à une pénétration plus large du marché[2]Source : Université du Queensland, « L'Australie mène la charge avec un cold brew ultrasonique en quelques minutes », uq.edu.au. En surmontant les contraintes de la production traditionnelle de cold brew, cette avancée s'aligne parfaitement sur la demande croissante des consommateurs pour des produits premium et pratiques. L'essor de la popularité du PTB est largement alimenté par l'évolution des habitudes de consommation, notamment chez les jeunes générations. Ces consommateurs valorisent de plus en plus la portabilité et la qualité constante, délaissant souvent les rituels de préparation traditionnels. La croissance du segment reflète une tendance sectorielle plus large, orientée vers des produits fonctionnels à consommer en déplacement, qui délivrent non seulement de la caféine mais aussi une dimension expérientielle. De plus, les produits PTB bénéficient d'un avantage en matière de distribution, exploitant les canaux de boissons établis pour atteindre une présence sur le marché qui dépasse celle des formats de café traditionnels. Cet avantage facilite non seulement une montée en puissance rapide, mais amplifie également les perspectives de développement de marque.

Essor des équipements de barista à domicile stimulant les ventes de café en grains entiers

À mesure que les consommateurs recherchent de plus en plus des expériences de qualité café à domicile, la demande de café en grains entiers augmente, alimentée par l'essor des équipements de préparation domestique sophistiqués. Cette tendance, qui a gagné en ampleur durant les confinements liés à la pandémie, continue de prospérer, soutenue par la large disponibilité des équipements et une multiplication des contenus éducatifs sur les plateformes numériques. L'essor de la culture du barista à domicile se renforce d'elle-même : à mesure que les consommateurs investissent dans de meilleurs équipements de préparation, ils optent de plus en plus pour des grains de qualité supérieure, justifiant l'investissement par moins de visites au café et l'amélioration de leurs compétences en matière de préparation. Les avancées technologiques ont rendu les machines autrefois réservées aux professionnels plus abordables et plus faciles à utiliser à domicile. Les données de vente au détail reflètent cette évolution, montrant un lien clair entre les achats de machines à expresso et les ventes de grains de spécialité, ce qui signifie que la possession de tels équipements stimule souvent la demande de café premium. Cette tendance bénéficie particulièrement au segment des grains entiers, qui offre des marges plus élevées et procure aux consommateurs une fraîcheur et un contrôle supérieurs sur leur café.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Boissons de substitution et boissons fonctionnelles | -0.6% | National, avec un impact plus fort chez les jeunes générations | Moyen terme (2-4 ans) |

| Volatilité des prix du café vert et fluctuations des taux de change | -1.3% | National, affectant tous les segments du marché | Court terme (≤ 2 ans) |

| Goulots d'étranglement de la chaîne d'approvisionnement et de la logistique | -0.8% | Régions dépendantes des importations, notamment les grandes villes | Court terme (≤ 2 ans) |

| Préoccupations sanitaires liées à la caféine et au sucre | -0.4% | National, avec un focus réglementaire de la FSANZ | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du café vert et fluctuations des taux de change

En 2024, les prix du café vert en Australie ont atteint un pic de 50 ans, avec une flambée des prix du café brut de 6 AUD par kilogramme et un taux d'inflation global de 77 %, selon mycuppa[3]Source : mycuppa, « Actualités mycuppa janvier 2025 », mycuppa.com.au. Cette vague de turbulences sur le marché résulte en grande partie de conditions météorologiques difficiles dans les principales régions productrices de café. La récolte d'Arabica du Brésil a été inférieure aux attentes, et la récolte de Robusta du Viêt Nam a été sévèrement affectée par la sécheresse, laissant les approvisionnements mondiaux plus tendus qu'à l'habitude, comme le souligne Pablo & Rusty's. S'ajoutant à cette pression, le dollar australien s'est déprécié par rapport au dollar américain, augmentant les coûts d'importation et réduisant les marges dans l'ensemble du secteur. Les importateurs se trouvent désormais dans une position délicate : ils sont réticents à s'approvisionner à des prix élevés mais ont toujours besoin de suffisamment de café pour maintenir une offre stable. Face à la hausse des coûts, les entreprises sont contraintes de faire des choix difficiles : répercuter les hausses de prix sur les consommateurs ou absorber elles-mêmes la compression des marges. Les deux voies comportent des risques, en particulier si des prix plus élevés incitent les acheteurs soucieux de leur budget à réduire leur consommation ou à se tourner vers des alternatives plus abordables.

Goulots d'étranglement de la chaîne d'approvisionnement et de la logistique

L'isolement géographique de l'Australie, conjugué à sa dépendance aux importations de café vert, expose le pays à des vulnérabilités dans sa chaîne d'approvisionnement. Ces vulnérabilités entravent non seulement la croissance du marché, mais compliquent également les opérations. En 2024, les défis logistiques ont été exacerbés par les tensions géopolitiques, entraînant des perturbations des routes maritimes, des flambées des prix du carburant et des congestions dans les ports. Ces problèmes, mis en lumière par Padre Coffee, ont fait grimper les coûts de transport et allongé les délais de livraison[4]Source : Padre Coffee, « Prix du café 2024 : bilan de l'année », padrecoffee.com.au. Les petits torréfacteurs et importateurs de café de spécialité, dépourvus de l'échelle et des réserves de stocks de leurs homologues multinationaux, subissent de plein fouet ces goulots d'étranglement. De plus, la durée prolongée des expéditions et des conditions de stockage insuffisantes font peser des risques sur la qualité du café vert, pouvant le compromettre avant même sa transformation. En conséquence, les acteurs du marché sont contraints de maintenir des niveaux de stocks plus élevés, ce qui pèse sur leur fonds de roulement et gonfle les coûts de stockage, tout en exerçant une pression sur la trésorerie. En réponse à ces défis, les initiatives régionales de chaîne d'approvisionnement orientent leur attention vers la diversification des pays d'origine. Une évolution notable s'observe vers les origines de la région Asie-Pacifique, notamment la Papouasie-Nouvelle-Guinée et l'Indonésie. Cependant, les défis liés à la qualité et à l'échelle constituent des obstacles à des substitutions immédiates.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination du café instantané face à la disruption du PTB

En 2025, le café instantané détient une part de marché dominante de 42,11 %, soulignant les habitudes pratiques des consommateurs australiens de café. Pendant ce temps, le segment du café prêt à boire (PTB) progresse à un TCAC soutenu de 6,82 %, en passe de devancer ses homologues jusqu'en 2031. Cette divergence des taux de croissance signale un changement des tendances de consommation, les jeunes professionnels urbains favorisant de plus en plus la commodité des options PTB au détriment des méthodes de préparation traditionnelles. Le café moulu enregistre des ventes robustes dans les circuits de vente au détail, tandis que la montée en puissance des équipements de préparation domestique et les alliances stratégiques avec les fabricants de machines renforcent la popularité des dosettes et capsules de café. Le café en grains entiers, bien que représentant un volume plus modeste, s'adresse aux marchés premium et aux détaillants spécialisés, dégageant des marges bénéficiaires plus élevées.

Non seulement cette technologie surmonte les obstacles traditionnels à la fabrication de PTB, mais elle assure également la préservation de l'intégrité aromatique. Cela positionne le produit pour une acceptation plus large sur le marché et un statut premium. À mesure que le marché évolue, on observe un glissement prononcé vers l'innovation produit, mettant l'accent sur les bénéfices fonctionnels et les profils aromatiques uniques. Les fabricants intègrent désormais des ingrédients adaptogènes et des saveurs rares, non seulement pour capter l'intérêt des consommateurs, mais aussi pour justifier leurs stratégies de tarification premium.

Par arôme : la domination du café nature remise en question par l'innovation

En 2025, le café nature capte une part de marché dominante de 86,74 %, soulignant la fidélité du palais australien aux saveurs de café traditionnelles. Pendant ce temps, les variantes aromatisées sont sur une trajectoire ascendante, affichant un TCAC de 7,48 % projeté jusqu'en 2031. Cette progression laisse entrevoir un appétit grandissant pour la différenciation des produits. Une telle croissance signale un palais en maturation, avide d'explorer des associations de saveurs innovantes. Cela est particulièrement évident dans les segments du café prêt à boire (PTB) et du café de spécialité, où l'innovation aromatique constitue le principal facteur de différenciation. Si le café nature traditionnel bénéficie d'une solide base de consommateurs, séduisant différentes catégories démographiques, sa domination durable est ancrée dans une qualité constante et des profils gustatifs familiers.

L'essor du café aromatisé est particulièrement marqué dans les segments premium. Ici, les consommateurs manifestent une plus grande disposition à payer un prix premium pour des expériences distinctives et des bénéfices fonctionnels supplémentaires. L'innovation s'oriente vers l'intégration d'arômes naturels. Cela est obtenu par une sélection soigneuse des origines du café, des techniques de traitement spécifiques et l'utilisation d'ingrédients complémentaires, en évitant les arômes artificiels. Cette approche résonne avec la tendance croissante des consommateurs soucieux de leur santé. De plus, les saveurs saisonnières et les éditions limitées suscitent non seulement l'enthousiasme des clients fidèles, mais attirent également de nouveaux venus en quête de nouvelles expériences. Le segment exploite la puissance du marketing sur les réseaux sociaux, où ses saveurs visuellement saisissantes et uniques gagnent souvent une visibilité organique, grâce aux partages des consommateurs et aux collaborations avec des influenceurs.

Par type de catégorie : accélération de la premiumisation du café de spécialité

En 2025, le café conventionnel représente une part de marché dominante de 78,05 %. Cependant, les cafés de spécialité, englobant les variétés biologiques et d'origine unique, suivent une trajectoire robuste, affichant un TCAC de 7,71 % projeté jusqu'en 2031. Cette progression souligne la disposition des consommateurs à investir davantage pour la qualité, la traçabilité et un approvisionnement éthique. Une telle tendance s'inscrit dans un mouvement plus large vers une consommation responsable et des achats expérientiels, positionnant le café non plus comme une simple boisson mais comme un vecteur d'expression des valeurs et d'expériences sensorielles. L'avantage du café de spécialité réside dans ses relations de commerce direct, sa narration convaincante et ses structures de marge robustes, qui favorisent toutes des pratiques commerciales durables.

En 2024, l'USDA déploie sa règle de renforcement de l'application de la réglementation biologique, présentant une arme à double tranchant pour les importateurs de café de spécialité. Si elle impose une certification et une traçabilité plus strictes, pouvant potentiellement resserrer l'offre et élever les critères de qualité, elle ouvre également des voies de croissance, comme le souligne Roast Magazine. D'un autre côté, le café conventionnel tire parti de son échelle, assurant une disponibilité constante et séduisant une large base de consommateurs, notamment dans les marchés sensibles aux prix et les environnements institutionnels. À mesure que les consommateurs s'informent davantage et que la culture café s'épanouit, le marché laisse présager une premiumisation continue, célébrant les nuances de la qualité et de l'origine.

Par type de grain : la prédominance de l'Arabica face à la résilience du Robusta

En 2025, le café Arabica représente une part de marché de 58,26 %, soulignant la préférence des consommateurs australiens pour sa saveur supérieure et sa complexité aromatique. Pendant ce temps, le café Robusta devrait croître à un TCAC de 6,19 % jusqu'en 2031, porté par des considérations de coût et des stratégies d'optimisation des mélanges. Cette tendance met en lumière la tension permanente du marché entre la qualité et les pressions économiques, notamment alors que les prix du café vert ont atteint des niveaux historiques en 2024. Si l'Arabica occupe une position premium en raison des préférences établies des consommateurs et de ses associations qualitatives, il est confronté à des défis d'approvisionnement découlant de problèmes liés au climat dans les principales régions productrices comme le Brésil et la Colombie.

La croissance du Robusta est alimentée par l'amélioration des techniques de culture et de transformation qui rehaussent la saveur sans sacrifier la rentabilité ou la fiabilité de l'approvisionnement. Même face aux défis de la sécheresse, le Robusta vietnamien affiche une résilience climatique dont l'Arabica est dépourvu, en faisant un choix stratégique pour les importateurs visant la diversification des approvisionnements. De plus, la tendance à augmenter les proportions de Robusta dans les mélanges témoigne de sa rentabilité, notamment dans les segments du café instantané et commercial où la sensibilité aux prix prend souvent le dessus sur les premiums de saveur.

Par canal de distribution : la domination du commerce hors établissement face à l'innovation du commerce en établissement

En 2025, les circuits hors établissement captent une part de marché de 56,44 %, tirant parti de la commodité, de la compétitivité des prix et d'une large gamme de produits dans les supermarchés, les magasins spécialisés et les plateformes en ligne. Pendant ce temps, les circuits en établissement, portés par l'essor de la culture café et une orientation vers la valeur expérientielle, connaissent un taux de croissance robuste de 7,08 % de TCAC, projeté jusqu'en 2031. Cette disparité des taux de croissance met en évidence un changement de comportement des consommateurs, le café étant de plus en plus apprécié comme une expérience sociale plutôt que comme une simple prise de caféine. Les supermarchés et hypermarchés continuent de mener, tirant parti de leur échelle, de leur puissance promotionnelle et de l'attrait du guichet unique, notamment pour les acheteurs réguliers de café.

La culture café florissante en Australie donne un coup de fouet majeur aux circuits en établissement, BeanScene notant que le nombre de cafés a bondi d'environ 30 % ces dernières années. Cette vague de nouveaux cafés crée de nouvelles occasions de consommation tout en renforçant la visibilité des marques. Les magasins spécialisés prospèrent également, séduisant les acheteurs premium avec des sélections soignées et un personnel compétent qui transforme le shopping en expérience éducative, justifiant souvent des prix plus élevés et renforçant la fidélité. Dans le même temps, la vente en ligne se taille une part solide du marché. Les abonnements et les modèles de vente directe aux consommateurs sont particulièrement prisés par les amateurs en quête d'origines ou de marques spécifiques que l'on ne trouve pas toujours dans les circuits de distribution traditionnels, faisant du commerce en ligne un canal clé pour les offres de spécialité et premium.

Analyse géographique

En 2025, la Nouvelle-Galles du Sud représente 33,95 % du marché australien du café, capitalisant sur le statut de Sydney en tant que plus grande métropole et pôle commercial du pays. Pendant ce temps, le Queensland est la région à la croissance la plus rapide, affichant un TCAC de 6,41 % jusqu'en 2031, porté par sa population croissante et une culture café en pleine évolution. La prédominance du marché de la Nouvelle-Galles du Sud est renforcée par sa dense population urbaine, ses revenus disponibles élevés et une riche tradition caféière qui répond à la fois aux segments premium et de volume dans des moments de consommation variés. L'infrastructure portuaire de l'État rationalise les importations de café et ses réseaux de distribution servent efficacement les marchés locaux et nationaux. La population diversifiée de Sydney génère une demande pour des styles de café variés et des offres premium, les quartiers du centre-ville se distinguant particulièrement par leur concentration en cafés de spécialité et leur densité de cafés.

La croissance robuste du Queensland est attribuée à sa population en plein essor, à un secteur touristique en expansion et à une culture café en évolution, qui ouvrent de nouvelles voies de consommation dans les marchés urbains et régionaux. Notamment, la scène caféière de Brisbane évolue vers une préférence pour les flat whites au détriment des cappuccinos traditionnels, signalant un palais affiné et une tendance à la premiumisation, comme le souligne le Brisbane Times. La Gold Coast illustre la croissance régionale, Zarraffa's Coffee inaugurant non seulement de nouveaux établissements mais envisageant également une expansion supplémentaire à l'échelle de l'État. L'avantage démographique du Queensland est évident, notamment parmi sa jeune population, plus encline au café prêt à boire (PTB) et ouverte à l'exploration de nouveaux formats et saveurs.

Melbourne ancre la présence de Victoria sur le marché, étant saluée comme la capitale du café en Australie. L'accent mis par Melbourne sur les offres premium et les innovations en matière de café de spécialité ne façonne pas seulement les tendances locales, mais rayonne également à l'échelle nationale. La profondeur de la culture café de Melbourne projette une ombre bénéfique sur le marché victorien plus large, les zones suburbaines et régionales reproduisant les habitudes de consommation et les normes de qualité métropolitaines. Le paysage caféier de l'État promeut les méthodes artisanales et le commerce direct, soutenant à la fois la premiumisation du café de spécialité et une gamme diversifiée d'origines. Pendant ce temps, le reste de l'Australie offre une tapisserie de marchés régionaux, chacun avec sa propre dynamique de croissance. De l'économie d'Australie-Occidentale influencée par les cycles miniers à la culture café d'Australie-Méridionale étroitement liée à sa région viticole, ces marchés font preuve de résilience. Les établissements de café locaux et les initiatives caféières ancrées dans la communauté répondent aux besoins des résidents et des touristes, favorisant une demande stable qui sous-tend une croissance régulière, même lorsqu'ils sont éloignés des principaux pôles d'importation et de distribution.

Paysage réglementaire

Le café vendu en Australie doit être conforme au Code des normes alimentaires Australie-Nouvelle-Zélande, administré par Food Standards Australia New Zealand (FSANZ). Ce cadre inclut des exigences qui affectent les déclarations d'ingrédients, les informations nutritionnelles et les mentions relatives à la caféine, le cas échéant. En mars 2026, le conseil d'administration de la FSANZ a approuvé la Proposition P1056, mettant à jour les exigences en matière de composition et d'étiquetage pour les boissons à forte teneur en caféine, avec une pertinence pour les boissons à base de café dépassant 200 mg de caféine par portion. Cela renforce la manière dont les produits à forte teneur en caféine sont présentés aux consommateurs.

Du côté des importations, le Department of Agriculture, Fisheries and Forestry (DAFF) administre les contrôles de biosécurité et des denrées alimentaires importées en vertu du Biosecurity Act 2015. Les importateurs utilisent BICON pour déterminer les conditions d'importation spécifiques applicables aux grains de café verts et au café torréfié, tandis que l'Imported Food Inspection Scheme (IFIS) gère l'inspection et les tests en fonction des classifications de risque de la FSANZ. Les antécédents de conformité et les systèmes documentés de sécurité alimentaire, y compris des options telles qu'un Food Import Compliance Agreement le cas échéant, peuvent influencer la fréquence des inspections et la rapidité de mise sur le marché des produits à base de café importés.

Paysage concurrentiel

Le marché australien du café est modérément consolidé, avec une coexistence de géants mondiaux et d'acteurs indépendants agiles. Nestlé SA et JDE Peet's s'appuient sur leurs réseaux d'approvisionnement internationaux pour gérer les fluctuations des prix des matières premières et stimuler la croissance des ventes de café instantané. Le leader domestique Vittoria Coffee, renforcé par de solides partenariats avec les cafés, a récemment défendu le design de son pot face à JDE, mettant en lumière son capital marque. Luigi Lavazza sécurise des emplacements premium en rayon grâce à des accords exclusifs avec les supermarchés et la formation de baristas, tandis que Starbucks Coffee Australia introduit des innovations de boissons adaptées localement dans des emplacements suburbains à fort trafic.

La technologie remodèle le secteur. Les systèmes de cold brew par ultrasons ont réduit les temps de traitement par lots, permettant des lancements de produits plus rapides, tandis que les torréfacteurs artisanaux proposant une torréfaction à neutralité carbone et des paiements vérifiés par blockchain séduisent les consommateurs soucieux de l'environnement. Les collaborations en matière d'équipements entre les fabricants de moulins et les cafés de spécialité associent grains et machines, créant des flux de revenus fiables.

La volatilité des prix incite les acteurs à réévaluer leurs stratégies de couverture et à diversifier leurs approvisionnements. Les grandes entreprises importent du Brésil, de Colombie et d'Éthiopie, tandis que les petits torréfacteurs bénéficient d'origines proches comme la Papouasie-Nouvelle-Guinée et le Timor-Leste. Les narratifs marketing mettant en avant le soutien aux agriculteurs et les pratiques durables aident les marques à justifier les ajustements de prix et à maintenir la confiance des consommateurs. Ensemble, ces dynamiques stimulent la concurrence et élèvent la qualité pour les consommateurs australiens de café.

Leaders du secteur australien du café

Nestle SA

Vittoria Coffee Pty Ltd.

Luigi Lavazza S.p.A.

JDE Peet's

Starbucks Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les formats RTD, café froid et premium à domicile élargissent l'espace adressable au-delà de la consommation traditionnelle de café chaud en café, ce qui laisse de la place pour des produits de type concentré, des innovations en format individuel et des extensions aromatisées qui traduisent les boissons de style café en produits de vente au détail. Les actions des entreprises reflètent cette évolution, notamment Nespresso mettant en avant le café glacé et les nouveautés comme leviers de croissance, ainsi qu'une nouvelle boutique phare à Sydney (Pitt Street Mall) en 2026, et Nestlé étendant des formats pratiques axés sur les saveurs via des lancements Nescafé tels que des mélanges inspirés de KitKat et des extensions de la gamme de concentrés d'espresso.

Dans le même temps, la volatilité de la chaîne d'approvisionnement et les pressions liées à la conformité encouragent l'investissement dans des modèles opérationnels plus résilients et davantage maîtrisés. Cela ouvre des opportunités concrètes dans l'automatisation, la traçabilité et la capacité de torréfaction modulaire. Les mises à niveau des capacités sont également soutenues par la Modern Manufacturing Initiative (MMI) du gouvernement australien pour l'adoption de technologies dans l'alimentation et les boissons, ainsi que par le Australian Coffee Industry RD&E Plan 2025-2030 d'AgriFutures Australia, qui présente le café cultivé en Australie comme un secteur prioritaire émergent. Parallèlement, les infrastructures régionales de transformation à usage partagé pour le café produit localement et les initiatives d'économie circulaire, soutenues par des organismes du secteur tels que l'Australian Coffee Traders Association, créent des espaces vacants permettant aux prestataires de services et aux propriétaires de marques de se différencier par la provenance, les garanties de durabilité et des options d'approvisionnement plus stables.

Développements récents du secteur

- Mai 2026 : Nestlé Australie a déployé la campagne de marque ombrelle Nescafé Make Your World sur les écrans, les réseaux sociaux et les canaux d'influenceurs. Cette initiative renforce la notoriété de la marque sur un marché où la consommation à domicile gagne des parts, et favorise l'essai plus rapide d'extensions telles que les mélanges et les concentrés, en complément des gammes instantanées principales.

- Avril 2026 : Keurig Dr Pepper a finalisé son acquisition de JDE Peet's pour 24,9 milliards USD, l'opération ayant été clôturée le 1er avril 2026. Ce regroupement place le portefeuille café de JDE Peet's sous une plateforme mondiale de boissons plus large, renforçant l'échelle en matière d'approvisionnement et d'investissement de marque, ce qui peut influencer l'intensité concurrentielle en Australie sur les marques instantanées, en capsules et alignées sur le on-trade.

- Mars 2026 : Le conseil d'administration de la FSANZ a approuvé la Proposition P1056, mettant à jour les exigences en matière de composition et d'étiquetage pour les boissons à forte teneur en caféine, avec une pertinence pour les boissons à base de café dépassant 200 mg de caféine par portion. Cela signale une transparence renforcée pour les consommateurs et pourrait affecter l'étiquetage des produits et la conformité des boissons au café en Australie.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché est défini comme la valeur totale des produits à base de café vendus pour consommation en Australie, à travers la vente au détail et la restauration, comptabilisée au point de vente et exprimée en USD pour l'année de référence indiquée.

Exclusions de périmètre : nous ne considérons pas le thé, le cacao, les machines à café, les moulins ou les produits alimentaires de café comme faisant partie de la valeur du marché du café.

Aperçu de la segmentation

- Par type de produit

- Café en grains entiers

- Café moulu

- Café instantané

- Dosettes et capsules de café

- Café prêt à boire (PTB)

- Par arôme

- Nature

- Aromatisé

- Par type de catégorie

- Café conventionnel

- Café de spécialité (biologique/d'origine unique)

- Par type de grain

- Arabica

- Robusta

- Autres

- Par canal de distribution

- Commerce en établissement

- Commerce hors établissement

- Supermarchés / Hypermarchés

- Magasins spécialisés

- Commerces de proximité

- Boutiques en ligne

- Autres canaux de distribution hors établissement

- Par État

- Nouvelle-Galles du Sud

- Victoria

- Queensland

- Reste de l'Australie

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la cartographie des signaux de l'offre et de la demande pouvant être vérifiés sans accès payant, puis leur traduction en données d'entrée pour le marché que nous pouvons expliquer. Nous nous référons à des sources telles que l'Australian Bureau of Statistics pour les dépenses des ménages et l'orientation des tendances de l'IPC, le Department of Agriculture, Fisheries and Forestry australien pour le contexte de la catégorie alimentaire, et les statistiques douanières du commerce pour les mouvements de café vert et torréfié entrant dans le pays.

Pour maintenir des hypothèses réalistes, nous examinons également des sources telles que les communiqués des associations professionnelles, des revues scientifiques évaluées par des pairs sur l'alimentation et la nutrition pour les habitudes de consommation, ainsi que les rapports annuels des entreprises et les présentations aux investisseurs pour les commentaires sur les prix et les canaux. Parallèlement, nous utilisons des abonnements payants pour les données financières et de renseignement sur les entreprises, ainsi que des bases de données d'importation et d'exportation au niveau des expéditions pour vérifier la cohérence des volumes et de la répartition par origine lorsque les données publiques ne sont pas suffisamment détaillées. Ces sources sont uniquement illustratives, et de nombreuses autres références publiques et payantes ont été utilisées pour la collecte de données, la validation et la clarification de la recherche.

Entretiens et enquêtes primaires

Le travail primaire vise à vérifier ce que les sources documentaires ne peuvent pas entièrement expliquer, notamment la répartition par canal, la réalisation des prix et l'évolution du mix entre formats tels que les capsules, l'instantané et le prêt-à-boire. Nous nous entretenons avec un ensemble de torréfacteurs, importateurs, distributeurs, équipes de catégories de vente au détail et opérateurs de restauration à travers l'Australie, et les retours obtenus sont utilisés pour ajuster les facteurs de conversion, vérifier les moteurs de croissance et confirmer que les chiffres finaux reflètent un comportement d'achat réel.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 39 % | Direction générale : 12 % | |

| Rang intermédiaire : 46 % | Responsables fonctionnels/d'unité : 32 % | |

| Petits acteurs : 15 % | Managers : 56 % |

Dimensionnement du marché et prévisions

Le dimensionnement est établi selon une approche descendante (top-down), où les signaux de consommation nationale et de commerce sont reconstitués en un pool de valeur adressable pour le café, puis répartis entre formats et canaux à l'aide de parts validées. Pour que les totaux restent pratiques, nous les corroborons par des vérifications ascendantes (bottom-up) sélectives, telles que des points de prix échantillonnés de marques et de marques de distributeur, des indicateurs de volume au niveau des formats, et des vérifications de canaux auprès des distributeurs et détaillants, qui sont ensuite utilisées pour ajuster les résultats finaux.

Les principales données utilisées dans le modèle incluent les volumes d'importation de café et la répartition par origine, les fourchettes de prix de détail observées par format (grains entiers, moulu, instantané, capsules et dosettes, et RTD), la répartition on-trade versus off-trade, l'inflation et le calendrier de répercussion des prix du café, ainsi que l'évolution du mix vers des formats premium et pratiques. Lorsque les informations divulguées par les entreprises sont incomplètes, les lacunes sont traitées à l'aide de références comparatives entre pairs et de fourchettes issues des entretiens, suivies de tests de sensibilité afin que le chiffre final ne repose pas sur une seule hypothèse.

Les prévisions sont établies à l'aide d'une analyse de scénarios s'appuyant sur des indicateurs à cycle court tels que l'inflation, les signaux de fréquentation hors domicile et l'orientation attendue des prix du café vert, puis examinées à la lumière des attentes des experts en matière de premiumisation et d'adoption des formats. La prévision finale n'est publiée qu'après que la trajectoire de croissance et la trajectoire implicite de consommation par habitant apparaissent cohérentes avec ce que les personnes interrogées observent dans les magasins et les cafés.

Validation des données et cycle de mise à jour

Les résultats sont validés par triangulation entre signaux indépendants, notamment l'orientation des flux commerciaux, l'évolution des prix de détail et les vérifications du mix de canaux issues des entretiens. Si le modèle produit des variations brusques, les moteurs sont retestés, et nous recontactons les répondants lorsque l'écart ne peut être expliqué par un événement connu tel qu'une flambée des prix ou un changement de format.

Avant validation finale, le travail est examiné en plusieurs étapes, en commençant par la vérification des hypothèses, suivie de tests de cohérence année par année, puis d'un examen interne final des tableaux et du texte. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des changements significatifs surviennent, après quoi une nouvelle vérification préalable à la livraison est réalisée afin que les clients reçoivent la vision la plus récente.

Taille du marché du café australien selon Mordor Intelligence comparée à d'autres estimations publiées

Il est normal de constater des tailles de marché différentes pour le café en Australie, car les sources ne comptabilisent pas toujours les mêmes produits, canaux ou bases de tarification, et peuvent également se référer à des années de base différentes. Des différences apparaissent également lorsque certains éditeurs s'appuient davantage sur des pools de revenus déclarés, tandis que d'autres s'appuient davantage sur une reconstruction basée sur la consommation et le commerce.

Certaines estimations tendent vers une définition plus restreinte, reflétant principalement le café emballé vendu en rayon de détail, et peuvent ne pas saisir pleinement le chiffre d'affaires de la restauration ou les ventes de RTD réalisées via de multiples canaux. Dans la méthodologie de Mordor Intelligence, le total est construit pour inclure la valeur on-trade et off-trade à travers les grains entiers, le moulu, l'instantané, les capsules et dosettes, et le café RTD, avec des parts de canaux et une réalisation des prix vérifiées par des entretiens et des signaux commerciaux, afin que le chiffre final reste ancré dans ce qui est réellement acheté en Australie.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 2,44 milliards USD (2025) | |

| Éditeur de recherche sectorielle A | 1,41 milliard USD (2025) | Sous-estime probablement le marché en privilégiant la valeur du café emballé vendu au détail et en omettant certaines parties de la restauration et des ventes RTD multi-canaux, ce qui réduit le pool de valeur adressable même lorsque l'année de base correspond. |

| Plateforme de référencement syndiqué B | 1,64 milliard USD (2025) | S'aligne souvent sur une définition du café emballé par type de produit et canaux de vente au détail modernes, et peut appliquer une tarification moyenne simplifiée et un calendrier de conversion des devises, ce qui peut comprimer le total par rapport à une construction de valeur incluant tous les canaux. |

L'écart observé dans le tableau s'explique principalement par le fait que les ventes de restauration et de RTD sur des canaux plus larges soient comptabilisées ou non, ainsi que par la manière dont la tarification et le mix sont actualisés pour l'année de base. En maintenant des règles de périmètre explicites, puis en testant les parts et la réalisation des prix par des vérifications reproductibles, l'étude produit un total pratique pouvant être réexécuté et audité au fil de l'évolution des conditions de marché.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché australien du café en 2026 ?

La taille du marché australien du café est de 2,58 milliards USD en 2026.

Quel est le TCAC attendu pour les ventes de café en Australie jusqu'en 2031 ?

Le chiffre d'affaires du café australien devrait progresser à un TCAC de 5,55 % de 2026 à 2031.

Quel segment du café connaît la croissance la plus rapide ?

Les produits prêts à boire et le cold brew sont en tête avec un TCAC projeté de 6,82 %.

Quel État australien présente le plus fort potentiel de croissance pour le café ?

Le Queensland est la région à la croissance la plus rapide, avec un TCAC projeté de 6,41 % jusqu'en 2031.

Dernière mise à jour de la page le: