Taille et part du marché du café prêt à boire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 26.19 Milliards de dollars |

| Taille du Marché (2031) | 34.16 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.46% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

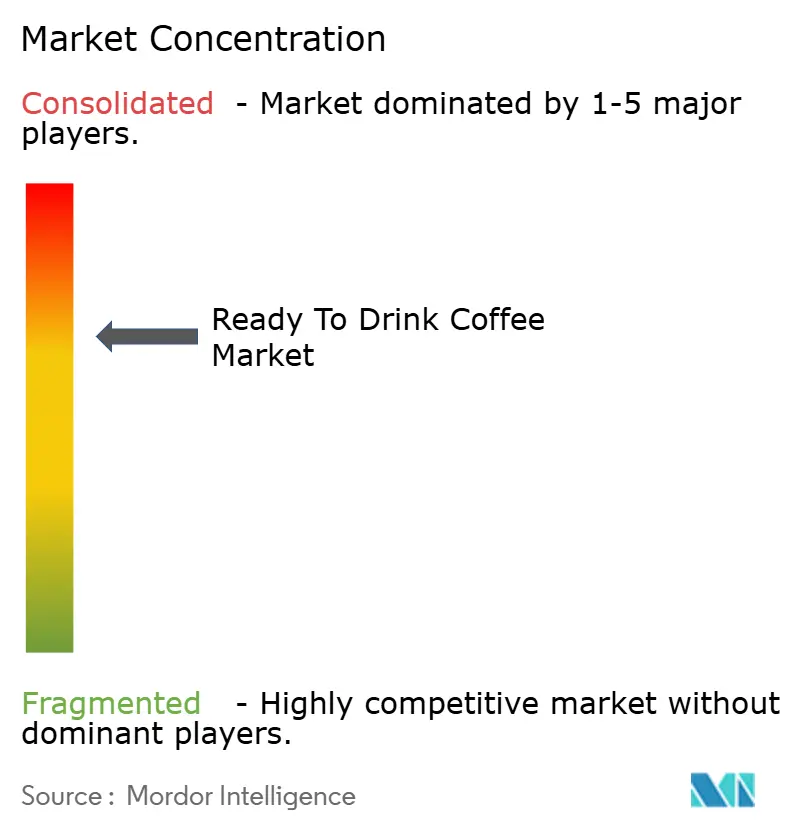

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du café prêt à boire par Mordor Intelligence

Le marché du café prêt à boire était évalué à 24,83 milliards USD en 2025 et devrait croître de 26,19 milliards USD en 2026 pour atteindre 34,16 milliards USD d'ici 2031, à un TCAC de 5,46 % au cours de la période de prévision (2026-2031). Cette croissance est principalement portée par la demande croissante de commodité, la popularité grandissante des produits cold brew premium et l'intégration de formulations fonctionnelles qui s'alignent sur l'évolution des préférences des consommateurs. L'urbanisation continue d'influencer les habitudes de consommation nomade, tandis qu'un accent accru sur les ingrédients soucieux de la santé incite les consommateurs à choisir des offres de meilleure qualité. Les avancées dans les techniques d'extraction du cold brew permettent aux marques d'atteindre des niveaux de prix plus élevés, atténuant l'impact des fluctuations du coût des grains bruts et soutenant la croissance du marché. Par ailleurs, les investissements dans des emballages durables et les améliorations de la logistique directe au consommateur favorisent de nouvelles opportunités, notamment dans des régions telles que l'Asie-Pacifique et l'Amérique du Nord.

Principaux enseignements du rapport

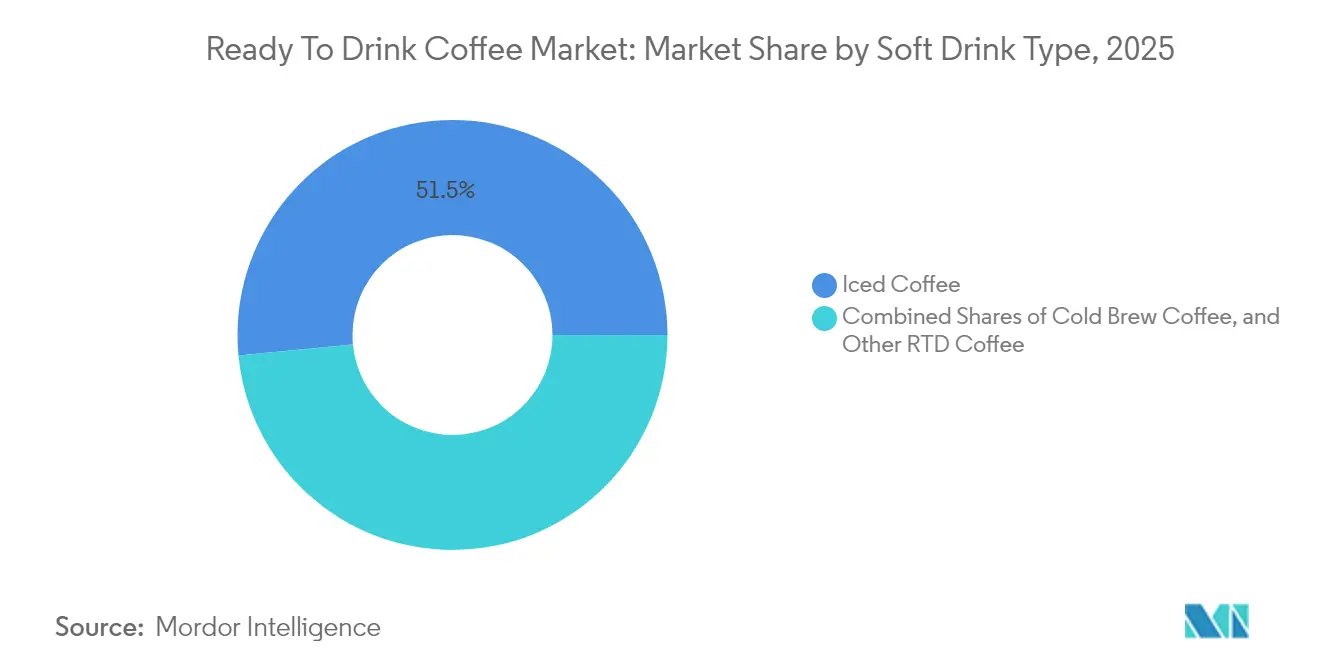

- Le café glacé a dominé avec une part de marché du café prêt à boire de 51,52 % en 2025, tandis que le café cold brew progresse à un TCAC de 7,08 % jusqu'en 2031.

- Les bouteilles en verre ont conservé une part de 37,02 % du marché du café prêt à boire en 2025 ; les bouteilles en PET affichent un TCAC de 6,71 % à mesure que les capacités de recyclage s'améliorent.

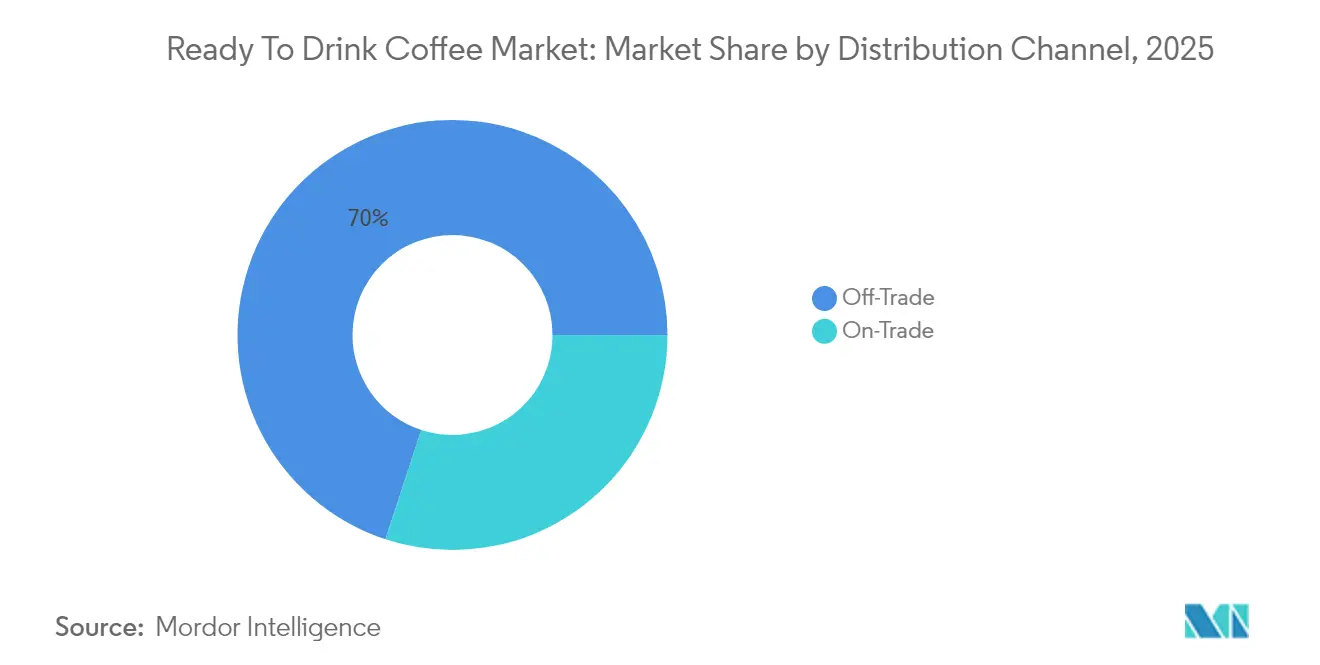

- Les canaux hors foyer ont représenté 69,95 % du marché du café prêt à boire en 2025 et se développent à un TCAC de 6,62 %, portés par la pénétration du commerce électronique.

- Les produits enrichis en énergie ont capté une part de 34,62 % de la taille du marché du café prêt à boire en 2025 et devraient progresser à un TCAC de 6,98 % jusqu'en 2031.

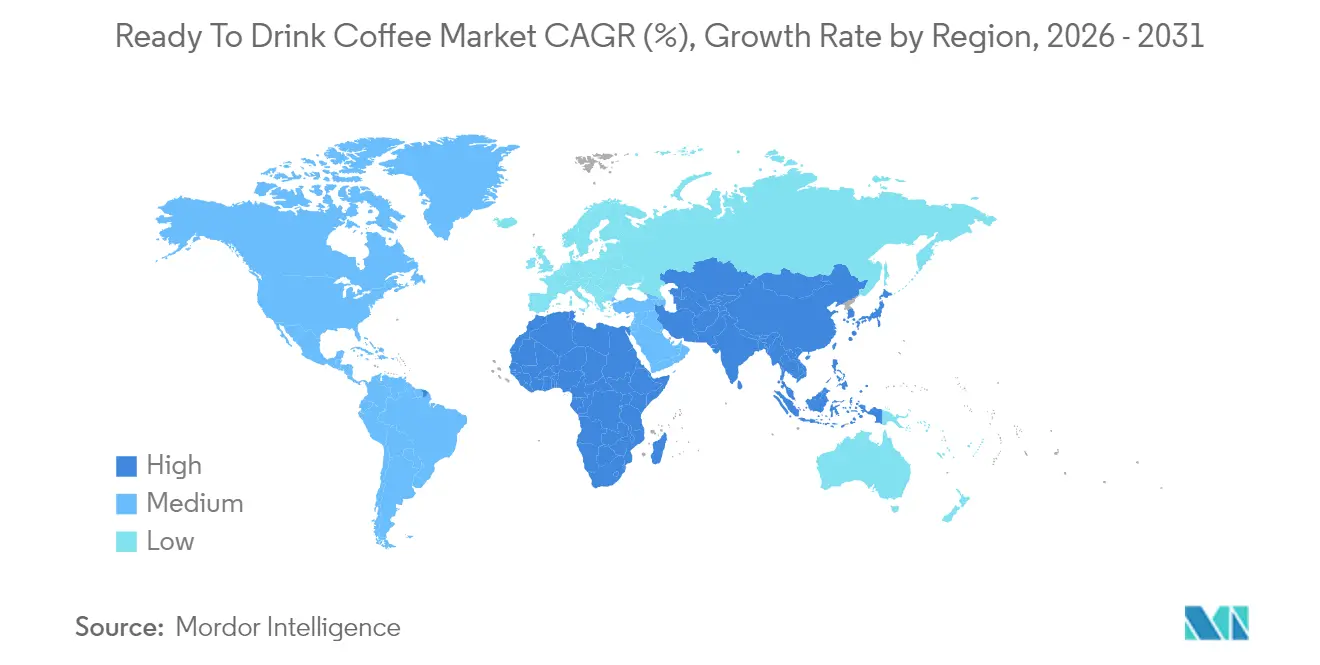

- L'Asie-Pacifique a dominé avec 36,74 % du marché du café prêt à boire en 2025 et affiche un TCAC de 7,52 %, le plus élevé de toutes les régions.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du café prêt à boire

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Essor de la culture mondiale du café et adoption des tendances des coffee shops | +1.2% | Mondial, avec l'impact le plus fort en Asie-Pacifique et en Europe | Moyen terme (2-4 ans) |

| Demande croissante de commodité et d'options de boissons nomades | +1.8% | Mondial, en particulier en Amérique du Nord et en Asie-Pacifique urbaine | Court terme (≤ 2 ans) |

| Sensibilisation croissante des consommateurs à la santé suscitant l'intérêt pour les variantes biologiques, végétales et à faible teneur en sucre/fonctionnelles | +1.1% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Urbanisation croissante et modes de vie chargés favorisant les formats RTD | +0.9% | Cœur Asie-Pacifique, avec débordement vers le Moyen-Orient et l'Afrique et l'Amérique du Sud | Moyen terme (2-4 ans) |

| Initiatives d'approvisionnement durable et de chaîne d'approvisionnement éthique | +0.3% | Europe et Amérique du Nord, en émergence en Asie-Pacifique | Long terme (≥ 4 ans) |

| Tendances de personnalisation et d'individualisation | +0.2% | Amérique du Nord, en expansion mondiale via les plateformes numériques | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor de la culture mondiale du café et adoption des tendances des coffee shops

L'expansion de la culture du café de spécialité au-delà des marchés traditionnels crée de nouvelles opportunités de consommation, s'étendant au-delà des habitudes matinales vers les segments de l'après-midi et du soir. L'engouement croissant pour le café de troisième vague stimule la demande d'options prêtes-à-boire (RTD) premium qui reproduisent la qualité des coffee shops. Les concentrés de cold brew, en particulier, permettent aux consommateurs de personnaliser leurs boissons à domicile, reproduisant les expériences créées par les baristas. Ce changement culturel prend de l'élan dans les marchés émergents, où les visites dans les coffee shops sont perçues comme une aspiration lifestyle, tandis que la commodité des produits RTD répond aux besoins de la consommation quotidienne. Cette tendance est particulièrement visible sur les marchés asiatiques, où l'adoption de la culture du café s'aligne sur l'urbanisation rapide et la hausse des revenus disponibles. La consommation de café devient un moteur de demande durable, intégré dans les routines sociales et professionnelles plutôt que de servir uniquement des besoins fonctionnels. Par ailleurs, les cadres réglementaires dans les marchés clés classifient de plus en plus le café comme une catégorie alimentaire avec des exigences spécifiques en matière d'étiquetage. Cette évolution profite aux acteurs établis disposant des ressources nécessaires pour garantir la conformité, tout en posant des défis aux nouveaux entrants de plus petite taille.

Demande croissante de commodité et d'options de boissons nomades

L'accélération des modes de vie modernes oriente de plus en plus les consommateurs vers des formats pratiques à saisir et emporter qui minimisent le temps de préparation tout en répondant à leurs attentes en matière de qualité. Ce changement représente un virage significatif par rapport aux méthodes traditionnelles de préparation à domicile vers des options de consommation plus portables. L'évolution des dynamiques du travail à distance et de la mobilité urbaine a encore amplifié le besoin de produits qui s'adaptent harmonieusement à divers scénarios de consommation, que ce soit lors des trajets, dans les environnements de bureau ou pendant les activités de loisirs. Cette préférence croissante a particulièrement bénéficié aux formats prêts-à-boire (RTD) à longue conservation, qui éliminent le besoin de réfrigération et permettent la distribution via des canaux non conventionnels tels que les distributeurs automatiques et les micro-marchés en entreprise. À mesure que la commodité devient un facteur déterminant, l'efficacité de la chaîne d'approvisionnement est devenue un domaine d'intérêt clé, poussant les marques à élargir leurs réseaux de distribution et à affiner leurs stratégies de gestion des stocks. De plus, l'adoption des technologies d'emballage aseptique a pris de l'élan, car ces solutions prolongent la durée de conservation des produits sans compromettre le goût, permettant aux marques de pénétrer des régions disposant d'une infrastructure de chaîne du froid limitée. Même en période d'incertitude économique, les consommateurs continuent de manifester une forte volonté de payer une prime pour la commodité, soulignant la nature durable et structurelle de ce changement de la demande.

Sensibilisation croissante des consommateurs à la santé suscitant l'intérêt pour les variantes biologiques, végétales et à faible teneur en sucre/fonctionnelles

Les consommateurs soucieux de leur santé examinent de plus en plus les listes d'ingrédients et les profils nutritionnels, stimulant la demande de produits de café prêts-à-boire (RTD) offrant des bénéfices fonctionnels au-delà de la simple stimulation par la caféine. L'inclusion d'adaptogènes, de nootropiques et de protéines végétales transforme le café d'une boisson traditionnelle en un produit de bien-être visant à améliorer les performances cognitives et à gérer le stress. Cette tendance est particulièrement marquée chez les jeunes générations, qui considèrent la consommation de café comme faisant partie d'une approche plus large d'optimisation de la santé plutôt que comme une simple source de caféine. La certification biologique s'est imposée comme un facteur de différenciation significatif, les consommateurs associant les ingrédients naturels à une qualité premium. Cependant, les contraintes de la chaîne d'approvisionnement limitent la disponibilité du café biologique et contribuent à des coûts plus élevés. Les substituts de lait d'origine végétale gagnent en popularité dans les formats de café RTD, répondant aux préoccupations liées à l'intolérance au lactose et séduisant les consommateurs soucieux de l'environnement à la recherche de sources de protéines durables. Pendant ce temps, le paysage réglementaire évolue pour s'adapter aux allégations fonctionnelles, nécessitant des preuves scientifiques solides. Ce changement profite aux grandes entreprises disposant de capacités de recherche avancées, créant des défis pour les marques de spécialité plus petites.

Urbanisation croissante et modes de vie chargés favorisant les formats RTD

À mesure que les populations urbaines continuent de croître, les concentrations de consommateurs dans les villes deviennent de plus en plus denses, laissant aux individus moins de temps pour la préparation traditionnelle du café. Ce changement a fait des formats de café prêts-à-boire (RTD) une solution essentielle pour maintenir les habitudes de consommation de caféine face aux exigences des emplois du temps quotidiens compressés. La relation entre l'urbanisation et l'adoption du café RTD est particulièrement prononcée dans les régions en développement, où le développement des infrastructures peine souvent à suivre la croissance démographique. Ce scénario crée une opportunité significative pour les produits de café à longue conservation qui éliminent le besoin d'une logistique de chaîne du froid, garantissant accessibilité et commodité. De plus, les modes de vie effrénés des professionnels ont accru la demande de produits café qui offrent systématiquement une haute qualité sans l'imprévisibilité de la préparation. Le café RTD s'est imposé comme une alternative fiable à la variabilité des expériences en coffee shop ou au processus chronophage de préparation du café à domicile. Les formats d'emballage individuels ont gagné en importance dans ce contexte, car ils s'alignent sur les habitudes de consommation individuelle plutôt que sur l'usage ménager partagé, permettant aux entreprises de mettre en œuvre des stratégies de tarification premium. L'intégration croissante des plateformes de commande et de livraison numériques renforce encore la commodité du café RTD, permettant aux consommateurs de maintenir leurs habitudes de consommation de café sans avoir besoin de se rendre dans des magasins physiques. Par ailleurs, les avancées dans les infrastructures de transport urbain ont amélioré l'efficacité de la distribution, réduisant les coûts et permettant une tarification compétitive, ce qui accélère à son tour la pénétration du café RTD sur les marchés urbains.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Préoccupations sanitaires liées à la teneur élevée en sucre, aux additifs et aux ingrédients artificiels des produits RTD traditionnels | -0.8% | Mondial, en particulier en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Complexité de la conformité réglementaire pour l'étiquetage des ingrédients et les normes sanitaires | -0.6% | Mondial, avec des exigences régionales variables | Moyen terme (2-4 ans) |

| Limitations de la durée de conservation pour les variantes à base de produits laitiers et biologiques | -0.4% | Mondial, avec un impact plus important dans les régions disposant d'une chaîne du froid limitée | Long terme (≥ 4 ans) |

| Volatilité du prix des grains de café affectant l'approvisionnement et les marges | -1.1% | Mondial, avec le plus grand impact sur les marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Préoccupations sanitaires liées à la teneur élevée en sucre, aux additifs et aux ingrédients artificiels des produits RTD traditionnels

La sensibilisation croissante des consommateurs à la teneur en sucre et aux additifs artificiels dans les produits de café prêts-à-boire (RTD) suscite une résistance aux formulations traditionnelles. Cette tendance contraint les fabricants à reformuler leurs offres pour éviter de perdre des parts de marché au profit d'alternatives plus saines. Les consommateurs soucieux de leur santé examinent de plus en plus les étiquettes des ingrédients, rejetant les produits contenant du sirop de maïs à haute teneur en fructose, des arômes artificiels ou des conservateurs utilisés pour prolonger la durée de conservation. Ce changement pose des défis importants pour les marques de café RTD grand public qui ont historiquement misé sur une teneur élevée en sucre pour compenser une qualité de café inférieure. À l'inverse, il crée des opportunités pour les marques premium qui se concentrent sur des ingrédients naturels et des formulations à teneur réduite en sucre. De plus, les pressions réglementaires des autorités sanitaires, notamment des exigences d'étiquetage plus strictes sur la teneur en sucre et une taxation potentielle des boissons à forte teneur en sucre, augmentent les coûts de conformité et pourraient freiner davantage la demande de produits de café RTD traditionnels.

Complexité de la conformité réglementaire pour l'étiquetage des ingrédients et les normes sanitaires

L'évolution du paysage réglementaire sur différents marchés présente des défis de conformité importants, entraînant des coûts accrus et des retards dans le lancement des produits. Ce problème est particulièrement prononcé pour les entreprises poursuivant des stratégies de distribution mondiale. Les fabricants sont souvent tenus de naviguer dans des réglementations différentes en matière de divulgation des ingrédients, d'étiquetage nutritionnel et d'allégations de santé selon les régions. Ces variations nécessitent fréquemment le développement de multiples formulations de produits ou contraignent les entreprises à accepter un accès limité au marché. Les produits de café prêts-à-boire (RTD) fonctionnels, qui intègrent souvent des ingrédients innovants tels que des adaptogènes ou des nootropiques, font face à des obstacles supplémentaires en raison de leur statut réglementaire incertain. Ces produits exigent une documentation approfondie pour valider les allégations de santé, ajoutant à la complexité. Aux États-Unis, l'évolution des lignes directrices de la FDA pour l'étiquetage des boissons contraint les entreprises à investir dans une expertise réglementaire spécialisée et des systèmes de conformité, ce qui peut représenter une charge financière significative pour les petites entreprises. De même, les réglementations de l'Union européenne sur la certification biologique et les allégations de durabilité introduisent des exigences de conformité supplémentaires, notamment la nécessité d'une transparence de la chaîne d'approvisionnement et de systèmes de documentation complets. Cet environnement réglementaire complexe tend à favoriser les entreprises de boissons établies disposant d'infrastructures de conformité bien développées, tout en créant des obstacles substantiels pour les startups et les acteurs plus petits qui pourraient manquer des ressources et de l'expertise nécessaires pour naviguer efficacement dans ces défis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de boisson non alcoolisée : le cold brew occupe un positionnement premium

Le café cold brew devrait être le segment à la croissance la plus rapide, avec un taux de croissance annuel composé (TCAC) de 7,08 % jusqu'en 2031. En revanche, le café glacé devrait maintenir sa position de leader, détenant une part de marché significative de 51,52 % en 2025. La popularité croissante du café cold brew peut être attribuée à sa qualité perçue supérieure et à son profil de goût plus doux, qui correspondent fortement aux préférences des consommateurs. Cette perception permet aux marques d'adopter des stratégies de tarification premium, compensant efficacement les volumes de ventes généralement plus faibles associés au cold brew par rapport aux produits de café glacé traditionnels.

Les variantes de cold brew nitro élèvent encore davantage le segment en offrant une expérience de qualité coffee shop dans un format pratique et portable. Ces produits s'adressent aux consommateurs qui sont prêts à payer une prime pour un goût et une qualité supérieurs, même si cela implique un coût plus élevé. Pendant ce temps, d'autres options de café prêt à boire (RTD), telles que les boissons à base d'espresso et les produits aromatisés de spécialité, continuent de servir des marchés de niche. Cependant, ces variantes font face à des défis notables, notamment un espace limité en rayon dans les points de vente au détail et de faibles niveaux de familiarité des consommateurs, ce qui peut entraver leur adoption plus large.

Par type d'emballage : la durabilité stimule la croissance des bouteilles en PET

Les bouteilles en verre devraient maintenir une part de marché de 37,02 % en 2025, portées par leur positionnement premium et la perception d'une qualité supérieure chez les consommateurs. Ces bouteilles sont souvent associées à une meilleure conservation du goût, ce qui en fait un choix privilégié pour certains produits. Cependant, elles présentent également des défis, notamment dans les régions disposant d'une infrastructure limitée de recyclage du verre, ce qui peut freiner leur attrait environnemental. D'autre part, les bouteilles en PET gagnent du terrain, avec un TCAC projeté de 6,71 %. Cette croissance est alimentée par leurs avantages en termes de durabilité, tels que leur légèreté et leur facilité de recyclage, ainsi que leur efficacité dans les opérations de la chaîne d'approvisionnement. Ces facteurs font des bouteilles en PET une option de plus en plus populaire sur le marché des emballages.

Le paysage des emballages reflète un dilemme plus large chez les consommateurs entre la priorité accordée à la qualité et la résolution des préoccupations environnementales. Les canettes métalliques ont trouvé leur place en offrant des avantages tels que la portabilité et la rétention efficace de la température, les rendant adaptées à des cas d'usage spécifiques. Les emballages aseptiques, quant à eux, permettent une distribution à longue conservation, ce qui est particulièrement bénéfique dans les marchés en développement où la logistique de la chaîne du froid n'est pas toujours réalisable. Les gobelets jetables continuent de dominer les canaux de restauration, où leur commodité correspond aux habitudes de consommation immédiate des consommateurs, réduisant les préoccupations concernant l'élimination des emballages. Ensemble, ces formats d'emballage illustrent les préférences diverses et évolutives qui façonnent le marché.

Par canal de distribution : le commerce électronique accélère la domination hors foyer

Les canaux hors foyer devraient détenir une part de marché de 69,95 % en 2025, avec un TCAC de 6,62 %, portés par l'expansion du commerce électronique et la présence croissante des épiceries de proximité en zones urbaines. Cette domination met en évidence les préférences des consommateurs pour l'achat de produits de café RTD lors de leurs courses habituelles plutôt que par des achats impulsifs dans les établissements de restauration. Les supermarchés et les hypermarchés contribuent au volume le plus important, soutenus par des prix compétitifs et des activités promotionnelles, tandis que les épiceries de proximité servent les segments premium en tirant parti de l'accessibilité de leur emplacement et des opportunités d'achat impulsif. Le commerce en ligne connaît une croissance rapide, alimentée par les services d'abonnement et les options d'achat en gros qui attirent les consommateurs réguliers de café RTD à la recherche de commodité et d'efficacité des coûts. Selon l'Administration internationale du commerce (International Trade Administration), les ventes mondiales en ligne devraient passer de 16 % en 2021 à 22 % d'ici 2025.

Les magasins spécialisés maintiennent des positions de niche en proposant des produits de café RTD premium et artisanaux qui commandent des marges plus élevées mais servent des bases de clientèle limitées. Le canal sur place fait face à des vents contraires liés à l'évolution des habitudes de consommation, les consommateurs préférant de plus en plus consommer les produits de café RTD à domicile ou au travail plutôt que dans les établissements de restauration.

Par fonctionnalité : l'amélioration de l'énergie mène la tendance multi-bénéfices

Les produits de café RTD enrichis en énergie devraient représenter une part de marché de 34,62 % dans le segment de la fonctionnalité d'ici 2025, avec un TCAC de 6,98 %. Cette croissance souligne l'évolution des préférences des consommateurs qui recherchent de plus en plus des boissons offrant davantage qu'une simple stimulation par la caféine. Ces produits bénéficient de leur attrait transversal dans la nutrition sportive et de leur positionnement en tant qu'outils d'amélioration de la productivité au travail. En répondant à ces besoins diversifiés, le segment élargit avec succès sa portée au-delà des amateurs de café traditionnels, en touchant des groupes de consommateurs plus larges et de nouvelles opportunités de marché.

Les variantes enrichies en protéines résonnent particulièrement auprès des personnes soucieuses de leur condition physique qui apprécient les options pratiques pour la nutrition post-entraînement. De plus, l'inclusion d'ingrédients fonctionnels tels que les adaptogènes et les nootropiques répond à l'intérêt croissant des consommateurs pour la gestion du stress et l'amélioration cognitive. Cette évolution des attentes des consommateurs redéfinit le café RTD comme une catégorie de produits orientée vers le bien-être, permettant aux marques de pratiquer des prix premium tout en répondant à la demande de boissons multifonctionnelles.

Analyse géographique

L'Asie-Pacifique continue de dominer le marché mondial du café RTD, détenant une part de marché de 36,74 % en 2025. La région bénéficie d'une combinaison d'urbanisation et d'adoption croissante de la culture du café, notamment en Chine et en Inde. En Chine, le marché est soutenu par une infrastructure avancée de commerce électronique et des systèmes de paiement mobile qui simplifient la distribution directe au consommateur. Pendant ce temps, les consommateurs indiens sensibles aux prix stimulent la demande d'options de café RTD abordables, en concurrence avec la consommation traditionnelle de thé. Le Japon, en tant que marché mature, se concentre sur les offres premium, tirant parti des ingrédients fonctionnels et des formats d'emballage innovants pour atteindre des marges plus élevées. De plus, les marchés d'Asie du Sud-Est tels que la Thaïlande et l'Indonésie connaissent une adoption rapide, portée par les jeunes générations et l'influence des modes de vie occidentaux.

L'Amérique du Nord affiche une croissance régulière, portée par les innovations dans le cold brew et les boissons fonctionnelles qui séduisent les consommateurs soucieux de leur santé à la recherche d'expériences premium. Les États-Unis mènent la région, soutenus par des réseaux de distribution bien établis et la volonté des consommateurs de payer pour la qualité et la commodité. Le Canada suit une trajectoire similaire, avec un accent supplémentaire sur les solutions d'emballage durable. Le Mexique présente des opportunités de croissance en raison de son expansion de la population urbaine et des influences culturelles transfrontalières, bien que la sensibilité économique limite l'adoption de produits premium par rapport aux États-Unis et au Canada. Malgré la saturation dans les segments traditionnels du café RTD, les tendances de premiumisation continuent de stimuler la croissance en valeur dans la région.

En Europe, la durabilité et la certification biologique sont des facteurs clés qui façonnent le marché du café RTD. L'Allemagne et le Royaume-Uni sont en première ligne, adoptant des produits respectueux de l'environnement qui commandent des prix premium. La région bénéficie de cadres réglementaires solides soutenant les certifications biologiques et de commerce équitable, permettant aux marques de se différencier par un approvisionnement éthique et une responsabilité environnementale. La France et l'Italie font face à des défis en raison de leurs fortes cultures caféicoles traditionnelles, qui créent une résistance aux formats RTD. Cependant, les jeunes consommateurs de ces marchés adoptent de plus en plus des alternatives pratiques qui maintiennent des standards de haute qualité. La croissance en Europe devrait être portée par un positionnement axé sur la durabilité plutôt que sur l'expansion des volumes, à mesure que la conscience environnementale continue d'influencer les décisions d'achat dans tous les groupes démographiques.

Paysage concurrentiel

Le marché du café RTD est modérément concentré, les grandes entreprises de boissons utilisant leurs vastes réseaux de distribution pour maintenir une forte présence. Dans le même temps, les torréfacteurs de café de spécialité se taillent des segments premium en se concentrant sur des stratégies directes au consommateur et en construisant l'authenticité de leur marque. Les grands acteurs comme Nestlé, Starbucks et Coca-Cola bénéficient d'économies d'échelle dans la production et les achats. Néanmoins, ils font face à une concurrence croissante de la part de marques plus petites et agiles, qui innovent rapidement avec des ingrédients fonctionnels et des solutions d'emballage durable.

Les entreprises disposant de capacités d'intégration verticale gagnent un avantage en gérant mieux la qualité et les coûts de la chaîne d'approvisionnement. En revanche, les marques de café RTD pure-play trouvent souvent difficile de développer leur distribution sans former des partenariats stratégiques ou être acquises par de plus grandes entreprises de boissons. La technologie devient un différenciateur clé, les entreprises adoptant des techniques avancées de conservation des emballages, optimisant les chaînes d'approvisionnement et tirant parti des plateformes numériques directes au consommateur pour renforcer les relations avec les clients et améliorer la rentabilité.

L'innovation reste une priorité, comme en témoignent les dépôts de brevets pour les méthodes d'extraction du cold brew et l'intégration d'ingrédients fonctionnels, les entreprises cherchant à protéger les processus propriétaires qui améliorent la qualité des produits. Les acteurs établis bénéficient également de leur capacité à naviguer dans des exigences réglementaires complexes, ce qui peut constituer un obstacle important pour les nouveaux entrants disposant de ressources limitées. Pendant ce temps, des opportunités émergent dans la nutrition personnalisée et les emballages durables, où la demande des consommateurs dépasse les offres actuelles du marché. Cela crée un espace pour les nouveaux entrants qui ciblent des niches mal desservies, contribuant à une fragmentation accrue du marché.

Leaders du secteur du café prêt à boire

Nestlé S.A

Suntory Holdings Limited

The Coca-Cola Company

PepsiCo, Inc.

Keurig Dr Pepper Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Emmi a lancé Caffè Latte Zero, un café RTD sans sucre ajouté ciblant les consommateurs britanniques soucieux de leur santé, utilisant des ingrédients premium, des procédés durables et une distribution exclusive chez Tesco à partir de mars 2025.

- Août 2025 : Asahi Group étend sa marque RTD phare ZEITAKU SHIBORI à l'échelle mondiale, avec un lancement en Nouvelle-Zélande avec des saveurs adaptées localement, suite à une forte croissance et à des ventes élevées au Japon et en Asie-Pacifique.

- Septembre 2024 : Nespresso a lancé son premier café RTD aux États-Unis, comprenant du café colombien et du miel de fleurs, reflétant un accent sur la demande nomade et l'agriculture régénérative dans sa gamme Nespresso Bloom.

Portée du rapport mondial sur le marché du café prêt à boire

Le café cold brew et le café glacé sont couverts en tant que segments par type de boisson non alcoolisée. Les emballages aseptiques, les bouteilles en verre, les canettes métalliques et les bouteilles en PET sont couverts en tant que segments par type d'emballage. Le hors foyer et le sur place sont couverts en tant que segments par canal de distribution. L'Afrique, l'Asie-Pacifique, l'Europe, le Moyen-Orient, l'Amérique du Nord et l'Amérique du Sud sont couverts en tant que segments par région.| Café cold brew |

| Café glacé |

| Autre café RTD |

| Bouteilles en PET |

| Bouteilles en verre |

| Canette métallique |

| Emballages aseptiques |

| Gobelets jetables |

| Sur place | |

| Hors foyer | Supermarché/Hypermarché |

| Épiceries de proximité | |

| Magasins spécialisés | |

| Commerce en ligne | |

| Autres canaux de distribution |

| Enrichi en protéines |

| Enrichi en énergie |

| Autre |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de boisson non alcoolisée | Café cold brew | |

| Café glacé | ||

| Autre café RTD | ||

| Par type d'emballage | Bouteilles en PET | |

| Bouteilles en verre | ||

| Canette métallique | ||

| Emballages aseptiques | ||

| Gobelets jetables | ||

| Par canal de distribution | Sur place | |

| Hors foyer | Supermarché/Hypermarché | |

| Épiceries de proximité | ||

| Magasins spécialisés | ||

| Commerce en ligne | ||

| Autres canaux de distribution | ||

| Par fonctionnalité | Enrichi en protéines | |

| Enrichi en énergie | ||

| Autre | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Définition du marché

- Boissons gazeuses non alcoolisées (BGN) - Les boissons gazeuses non alcoolisées (BGN) désignent les boissons non alcoolisées qui sont gazéifiées et généralement aromatisées, contenant du dioxyde de carbone dissous pour créer une effervescence. Ces boissons comprennent généralement les colas, les limonades, les orangeades et diverses sodas aux arômes de fruits. Commercialisées en canettes, bouteilles ou distributeurs de fontaine.

- Jus - Nous avons pris en compte les jus conditionnés qui englobent les boissons non alcoolisées dérivées de fruits, de légumes ou d'une combinaison de ceux-ci, transformées et scellées dans divers formats d'emballage tels que des bouteilles, des cartons ou des sachets. À l'exclusion des jus frais, ce segment de marché comprend des jus préparés et conservés commercialement, souvent avec des conservateurs et des arômes ajoutés.

- Thé prêt-à-boire (RTD) et café prêt-à-boire (RTD) - Le thé prêt à boire (RTD) et le café prêt à boire (RTD) sont des boissons non alcoolisées pré-conditionnées, brassées et préparées pour la consommation sans dilution supplémentaire. Le thé RTD comprend généralement diverses variétés de thé, infusées d'arômes et d'édulcorants, et se présente en bouteilles, canettes ou cartons. De même, le café RTD implique des formulations de café pré-brassé, souvent mélangé avec du lait, du sucre ou des arômes, et est commodément conditionné pour une consommation nomade.

- Boissons énergisantes - Les boissons énergisantes sont des boissons non alcoolisées formulées pour fournir un coup d'énergie et de vigilance rapide. Les boissons sportives, quant à elles, sont des boissons conçues pour hydrater et reconstituer les électrolytes, notamment après un effort physique, un exercice ou une activité intense

| Mot-clé | Définition |

|---|---|

| Boissons gazeuses non alcoolisées | Les boissons gazeuses non alcoolisées (BGN) sont une combinaison d'eau gazeuse et d'arômes, sucrées avec du sucre ou des édulcorants non sucrés. |

| Cola standard | Le cola standard est défini comme la saveur originale du soda cola. |

| Cola diététique | Une boisson non alcoolisée à base de cola ne contenant pas ou peu de sucre |

| Boissons gazeuses aromatisées aux fruits | Une boisson gazeuse préparée à partir de jus de fruit/arôme de fruit avec de l'eau gazeuse et contenant du sucre, du dextrose, du sucre inverti ou du glucose liquide seuls ou en combinaison. Elle peut contenir de l'huile de zeste et des essences de fruits. |

| Jus | Le jus est une boisson faite à partir de l'extraction ou du pressage du liquide naturel contenu dans les fruits et légumes. |

| Jus 100 % | Jus de fruit/légume issu du fruit sous forme de jus sans eau ajoutée pour compléter le volume. Il n'est pas permis d'ajouter des sucres, des édulcorants, des conservateurs, des arômes ou des colorants au jus de fruit. |

| Boissons à base de jus (jusqu'à 24 % de jus) | Boissons à base de jus de fruits/légumes avec jusqu'à 24 % d'extrait de fruits/légumes. |

| Nectars (25-99 % de jus) | Jus pouvant contenir entre 25 et 99 % de fruit, avec des limites légales minimales définies selon le type de fruit |

| Concentrés de jus | Les concentrés de jus sont ces formes de jus dont la majeure partie du liquide a été retirée, donnant un produit épais et sirupeux connu sous le nom de concentré de jus. |

| Café RTD | Boissons à base de café conditionnées vendues sous une forme préparée et prêtes à être consommées au moment de l'achat. |

| Café glacé | Un café glacé est une version froide du café, généralement une combinaison d'espresso chaud et de lait avec de la glace ajoutée. |

| Café cold brew | Le cold brew, également appelé extraction à froid ou pressage à froid, est préparé en faisant infuser du café moulu dans de l'eau à température ambiante pendant plusieurs heures. |

| Thé RTD | Le thé prêt à boire (RTD) est un produit de thé conditionné prêt pour une consommation immédiate sans infusion ni préparation |

| Thé glacé | Le thé glacé est une boisson à base de thé sans lait mais avec du sucre et parfois des arômes de fruits, consommé froid. |

| Thé vert | Le thé vert est une boisson à base de thé qui favorise la vigilance mentale, soulage les symptômes digestifs et favorise la perte de poids. |

| Tisane | Les tisanes sont des boissons préparées à partir de l'infusion ou de la décoction d'herbes, d'épices ou d'autres matières végétales dans de l'eau chaude. |

| Boisson énergisante | Un type de boisson contenant des composés stimulants, généralement de la caféine, commercialisé comme fournissant une stimulation mentale et physique. Ces boissons peuvent ou non être gazeuses et peuvent également contenir du sucre, d'autres édulcorants ou des extraits de plantes, parmi de nombreux ingrédients possibles. |

| Boissons énergisantes sans sucre ou à faibles calories | Les boissons énergisantes sans sucre ou à faibles calories sont des boissons énergisantes sans sucre, édulcorées artificiellement, contenant peu ou pas de calories. |

| Boisson énergisante traditionnelle | Les boissons énergisantes traditionnelles sont des boissons non alcoolisées fonctionnelles contenant des ingrédients conçus pour stimuler l'énergie du consommateur. |

| Boissons énergisantes naturelles/biologiques | Les boissons énergisantes naturelles/biologiques sont des boissons énergisantes exemptes d'édulcorants artificiels et de colorants synthétiques. Elles contiennent à la place des ingrédients d'origine naturelle tels que le thé vert, le maté et des extraits botaniques. |

| Shots énergisants | Une boisson énergisante petite mais très concentrée qui contient de grandes quantités de caféine et/ou d'autres stimulants. La quantité est comparativement plus petite que les boissons énergisantes. |

| Boisson sportive | Les boissons sportives sont des boissons conçues spécifiquement pour l'apport rapide de liquides, de glucides et d'électrolytes avant, pendant ou après l'exercice. |

| Isotonique | Les boissons isotoniques contiennent des concentrations similaires de sel et de sucre à celles du corps humain, et sont conçues pour remplacer rapidement les fluides perdus pendant l'exercice, mais avec un apport en glucides. |

| Hypertonique | Les boissons hypertoniques ont une concentration plus élevée de sel et de sucre que le corps humain. Elles sont mieux consommées après l'exercice car il est important de reconstituer rapidement les niveaux de glycogène après l'exercice. |

| Hypotonique | Les boissons hypotoniques sont conçues pour remplacer rapidement les fluides perdus pendant l'exercice. Elles ont une très faible teneur en glucides et une concentration de sel et de sucre inférieure à celle du corps humain. |

| Eau enrichie en électrolytes | L'eau électrolytique est de l'eau infusée de minéraux électriquement chargés, tels que le sodium, le potassium, le calcium et le magnésium. |

| Boissons sportives à base de protéines | Les boissons sportives à base de protéines sont des boissons sportives contenant des protéines ajoutées qui améliorent les performances et réduisent la dégradation des protéines musculaires. |

| Sur place | Le canal sur place désigne les établissements qui vendent des boissons pour une consommation immédiate sur les lieux, comme les bars, les restaurants et les pubs |

| Hors foyer | Le canal hors foyer désigne généralement des endroits comme les magasins de spiritueux, les supermarchés et d'autres endroits où vous ne consommez pas la boisson sur place. |

| Épicerie de proximité | Un commerce de détail qui offre au public un emplacement pratique pour acheter rapidement une grande variété de produits de consommation courante et de services, généralement des produits alimentaires et du carburant. |

| Magasin spécialisé | Un magasin spécialisé est un commerce qui propose un assortiment approfondi de marques, de styles ou de modèles dans une catégorie de biens relativement étroite |

| Commerce en ligne | Le commerce en ligne est un type de commerce électronique par lequel une entreprise vend des biens ou des services directement aux consommateurs via un site web. |

| Emballage aseptique | L'emballage aseptique désigne le remplissage d'un produit froid et commercialement stérile dans des conditions stériles dans un contenant et un bouchon pré-stérilisés dans des conditions stériles pour former un joint qui exclut efficacement les micro-organismes. Cela comprend les briques alimentaires, les cartons, les sachets, etc. |

| Bouteille en PET | Une bouteille en PET désigne une bouteille fabriquée en polyéthylène téréphtalate. |

| Canettes métalliques | Contenants métalliques en aluminium ou en acier étamé ou zingué, couramment utilisés pour le conditionnement d'aliments, de boissons ou d'autres produits. |

| Gobelets jetables | Un gobelet jetable désigne une tasse ou un autre contenant conçu pour un usage unique pour servir des boissons, telles que de l'eau, des boissons froides, des boissons chaudes et des boissons alcoolisées. |

| Génération Z | Une façon de désigner le groupe de personnes nées à la fin des années 1990 et au début des années 2000. |

| Millénial | Toute personne née entre 1981 et 1996 (âgée de 23 à 38 ans en 2019) est considérée comme un Millénial |

| Taurine | La taurine est un acide aminé qui soutient la santé immunitaire et la fonction du système nerveux. |

| Bars et pubs | C'est un établissement de boissons autorisé à servir des boissons alcoolisées pour une consommation sur les lieux. |

| Café | C'est un établissement de restauration servant des rafraîchissements (principalement du café) et des repas légers. |

| Nomade | Cela signifie faire/gérer quelque chose tout en étant activement occupé à autre chose et sans détourner les plans pour s'y adapter. |

| Pénétration d'Internet | Le taux de pénétration d'Internet correspond au pourcentage de la population totale d'un pays ou d'une région donné qui utilise Internet. |

| Distributeur automatique | Une machine qui distribue de petits articles tels que des aliments, des boissons ou des cigarettes lorsqu'une pièce ou un jeton est inséré |

| Magasin discount | Un magasin discount ou discounter propose un format de vente au détail dans lequel les produits sont vendus à des prix qui sont en principe inférieurs à un "prix de détail plein" réel ou supposé. Les discounters s'appuient sur les achats en gros et la distribution efficace pour maintenir les coûts bas. |

| Étiquette propre | L'étiquette propre sur le marché des boissons désigne les boissons fabriquées à partir de peu d'ingrédients d'origine naturelle et qui ne sont pas ou peu transformées. |

| Caféine | Un composé alcaloïde qui est un stimulant du système nerveux central. Il est principalement utilisé à des fins récréatives, comme un léger amplificateur cognitif pour augmenter la vigilance et les performances attentionnelles. |

| Sport extrême | Les sports d'action, les sports d'aventure ou les sports extrêmes sont des activités perçues comme comportant un degré élevé de risque. |

| Entraînement par intervalles à haute intensité | Il comprend plusieurs séries alternant entre plusieurs minutes de mouvements à haute intensité pour augmenter significativement la fréquence cardiaque à au moins 80 % de la fréquence cardiaque maximale, suivies de courtes périodes de mouvements à plus faible intensité. |

| Durée de conservation | La durée pendant laquelle un article reste utilisable, propre à la consommation ou vendable. |

| Soda à la crème | Le soda à la crème est une boisson non alcoolisée sucrée. Généralement aromatisée à la vanille et basée sur le goût d'un float à la crème glacée |

| Root beer | La root beer est une boisson non alcoolisée nord-américaine sucrée traditionnellement préparée à partir de l'écorce de racine du sassafras Sassafras albidum ou de la vigne Smilax ornata comme arôme principal. La root beer est généralement, mais pas exclusivement, non alcoolisée, sans caféine, sucrée et gazeuse. |

| Soda à la vanille | Une boisson gazeuse non alcoolisée aromatisée à la vanille. |

| Sans produits laitiers | Un produit qui ne contient aucun lait ni produit laitier de vaches, de brebis ou de chèvres. |

| Boissons énergisantes sans caféine | Les boissons énergisantes sans caféine s'appuient sur d'autres ingrédients pour stimuler l'énergie. Les choix populaires comprennent les acides aminés, les vitamines B et les électrolytes. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : IDENTIFIER LES VARIABLES CLÉS : Afin de construire une méthodologie de prévision robuste, les variables et les facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Grâce à un processus itératif, les variables nécessaires à la prévision du marché sont définies, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont exprimées en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés à travers un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à tous les niveaux et toutes les fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement