Taille et part du marché des machines à café

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 20.03 Milliards de dollars |

| Taille du Marché (2031) | 26.77 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.60% CAGR |

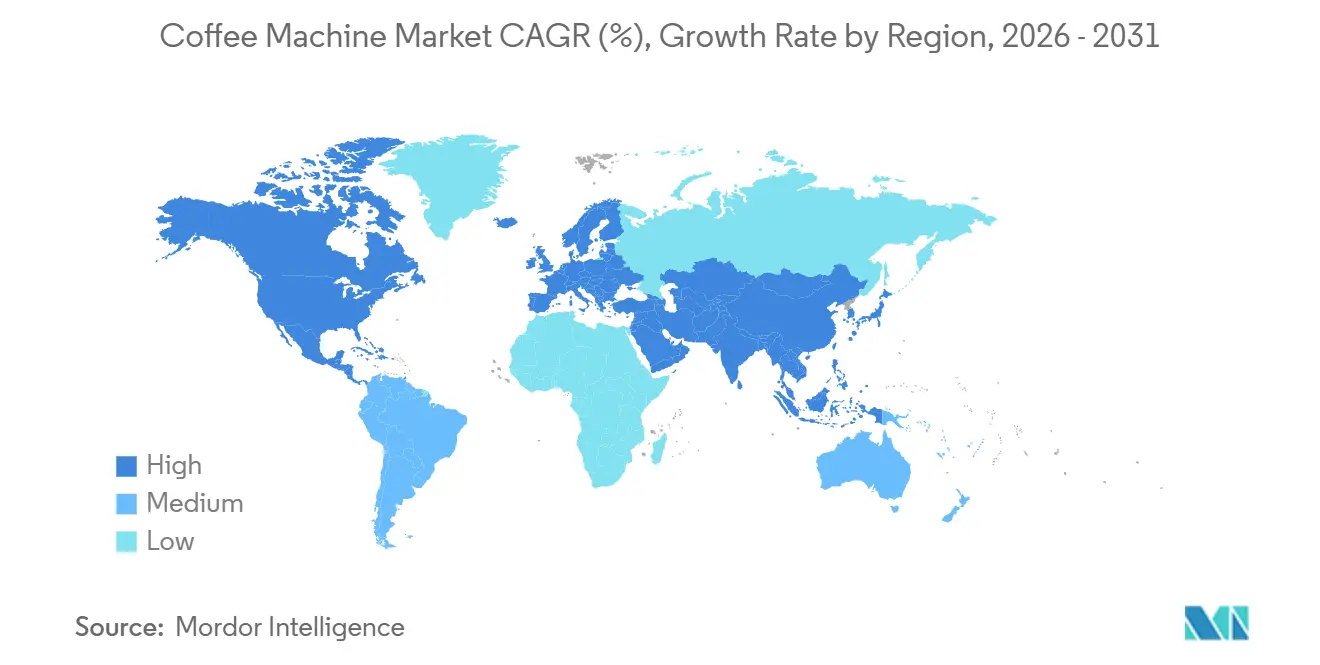

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des machines à café par Mordor Intelligence

La taille du marché des machines à café était évaluée à 19,02 milliards USD en 2025 et devrait croître de 20,03 milliards USD en 2026 pour atteindre 26,77 milliards USD d'ici 2031, à un TCAC de 5,60 % pendant la période de prévision (2026-2031).

La dynamique reflète un contexte d'offre tendue et une demande soutenue, le prix indicateur composite de l'Organisation internationale du café étant resté élevé tout au long de 2025 tandis que les stocks finaux se resserraient, renforçant les mises à niveau des équipements dans les circuits domestiques et de restauration[1]Organisation internationale du café, "Organisation internationale du café," ico.org. Les acheteurs résidentiels ont continué d'ancrer les volumes, tandis que les opérateurs commerciaux ont investi dans des machines connectées et des plateformes super-automatiques qui réduisent les besoins en formation et maintiennent la constance des boissons aux heures de pointe. Les machines à café filtre ont conservé le plus grand volume par type de produit, mais les systèmes à capsules et à dosettes ont progressé plus rapidement à mesure que les formats premium en dose individuelle gagnaient en acceptation. L'Europe a maintenu la plus grande base de revenus, tandis que l'Asie-Pacifique a affiché la trajectoire de croissance la plus rapide, portée par l'urbanisation, l'adoption du café de spécialité et la hausse des revenus qui soutiennent les plateformes automatisées et grain à tasse.

Principaux enseignements du rapport

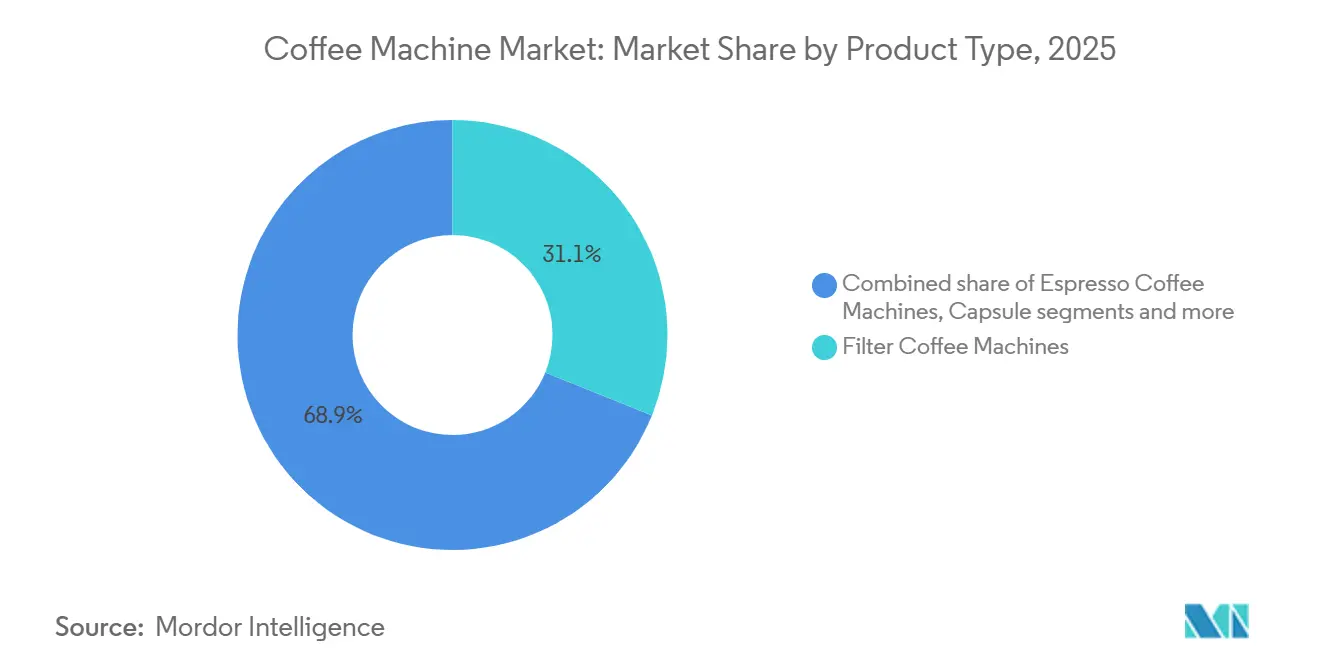

- Par type de produit, les machines à café filtre représentaient une part de 31,10 % de la taille du marché des machines à café en 2025, tandis que les systèmes à capsules et à dosettes devraient se développer à un TCAC de 7,60 % jusqu'en 2031.

- Par niveau d'automatisation, les machines entièrement automatiques / super-automatiques étaient en tête avec 74,60 % de la part du marché des machines à café en 2025, et la même catégorie devrait croître à un TCAC de 6,50 % jusqu'en 2031.

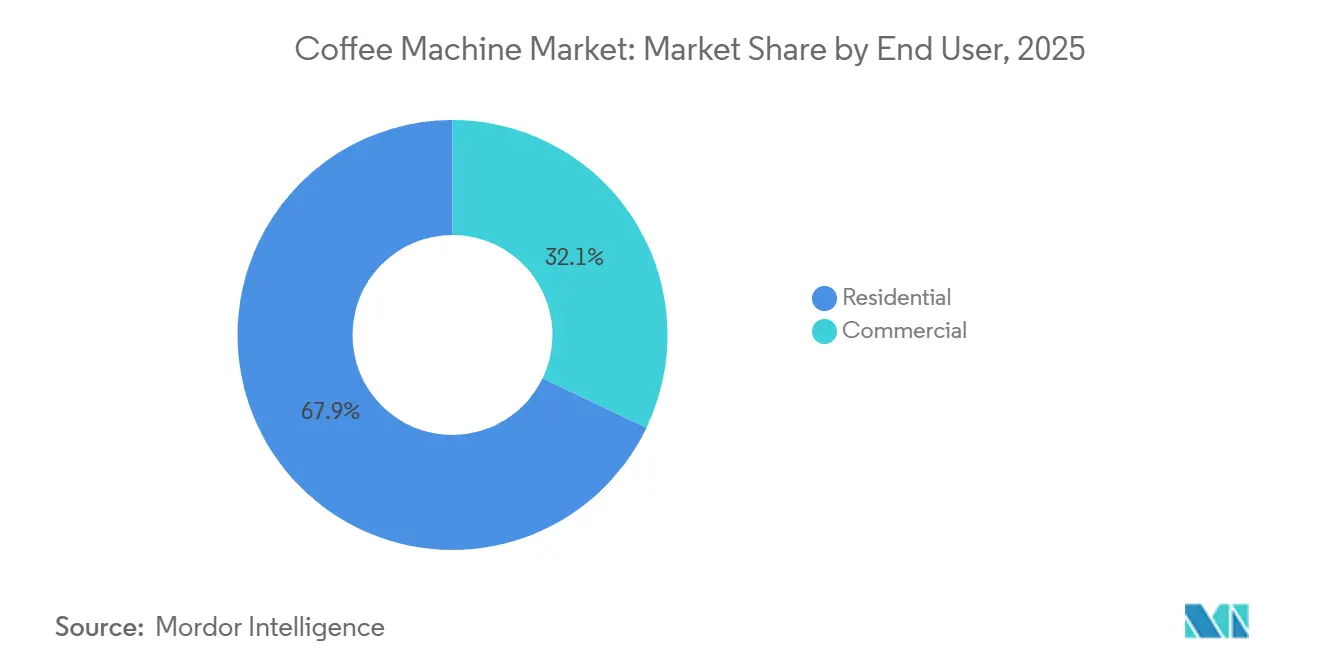

- Par utilisateur final, le résidentiel représentait 67,90 % de la part du marché des machines à café en 2025, et le résidentiel devrait progresser à un TCAC de 6,20 % jusqu'en 2031.

- Par canal de distribution, les canaux B2C représentaient une part de 67,20 % de la taille du marché des machines à café en 2025, et le B2C devrait se développer à un TCAC de 6,90 % jusqu'en 2031.

- Par géographie, l'Europe représentait une part de 38,60 % de la taille du marché des machines à café en 2025, tandis que l'Asie-Pacifique devrait enregistrer un TCAC de 7,80 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des machines à café

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse de la consommation de café par habitant | +1.2% | Mondial, avec l'impact le plus fort en Asie-Pacifique et dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Évolution vers des modes de vie axés sur la préparation à domicile | +1.8% | Amérique du Nord et Europe en cœur de cible, expansion vers l'Asie-Pacifique urbaine | Court terme (≤ 2 ans) |

| Expansion de l'empreinte des cafés de spécialité stimulant la demande aspirationnelle | +0.9% | Mondial, avec une concentration dans les centres urbains | Long terme (≥ 4 ans) |

| Cycle d'innovation des machines connectées intelligentes | +1.4% | Adoption précoce en Amérique du Nord et en Europe, l'Asie-Pacifique suit | Moyen terme (2 à 4 ans) |

| Essor des formats de commodité en dose individuelle | +1.1% | Mondial, plus fort dans les marchés développés | Court terme (≤ 2 ans) |

| Pénétration croissante des maisons intelligentes et des appareils connectés | +0.8% | Amérique du Nord et Europe en tête, expansion vers l'Asie-Pacifique urbaine | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la consommation de café par habitant

La consommation mondiale a augmenté en 2025-2026 pour atteindre 173,85 millions de sacs de 60 kilogrammes, soutenue par une production de 178,85 millions de sacs et la cinquième année consécutive de resserrement des stocks finaux, ce qui a maintenu la discipline de l'offre au premier plan. Aux États-Unis, la participation au café de spécialité a atteint un niveau record sur 14 ans au printemps 2025, touchant 46 % des adultes sur une base quotidienne et signalant un bassin de demande plus profond pour les boissons de café et les machines domestiques performantes[2]National Coffee Association, "La consommation de café de spécialité atteint un niveau record sur 14 ans," ncausa.org. La même période d'enquête a montré que 43 % des adultes avaient consommé des boissons à base d'expresso au cours de la semaine précédente, renforçant l'attrait des appareils axés sur l'extraction et des systèmes de lait intégrés qui offrent une qualité constante. La base de consommateurs en Chine s'est accélérée, De'Longhi ayant enregistré une croissance à deux chiffres de son chiffre d'affaires au premier semestre 2025, le marché représentant environ 6 % des ventes du groupe, ce qui indique une acceptation croissante des machines grain à tasse et entièrement automatiques parmi les consommateurs urbains. Les jeunes générations ont amplifié la tendance, 64 % des Américains âgés de 25 à 39 ans ayant déclaré avoir consommé du café de spécialité au cours de la semaine précédente en 2025, ce qui s'est traduit par des mises à niveau persistantes des équipements domestiques et des achats à plus haute valeur ajoutée dans les circuits de vente au détail et en ligne. Ces signaux de demande ont soutenu le marché des machines à café, les ménages et les lieux de travail ayant privilégié la qualité d'extraction constante, des flux de travail plus rapides et de meilleures performances énergétiques dans l'usage quotidien.

Évolution vers des modes de vie axés sur la préparation à domicile

La préparation à domicile est restée une habitude centrale en 2025, reflétée dans les expéditions de machines et dans le taux de pénétration des principaux types d'appareils dans les ménages. Keurig Dr Pepper a expédié 10,4 millions de machines en 2024, soit une augmentation de 7,3 % d'une année sur l'autre, même si les dosettes étaient stables, illustrant que la base installée et les cycles de mise à niveau ont continué de s'étendre malgré la sensibilité aux prix des consommables. En janvier 2025, le taux de pénétration dans les ménages américains atteignait 62 % pour les cafetières à déversement, 42 % pour les machines en dose individuelle, 15 % pour les machines grain à tasse et 12 % pour les machines à expresso, confirmant une adoption large dans les catégories commodité et premium. Nespresso a étendu l'accent sur le cycle de vie à domicile avec des programmes de remise à neuf RELOVE dans 21 marchés et a progressé sur l'utilisation d'aluminium recyclé et les pilotes de capsules compostables, soutenant les achats alignés sur la durabilité. Les étiquettes énergétiques en Suisse et les limites d'arrêt automatique dans l'Union européenne ont continué de pousser les appareils résidentiels vers une consommation annuelle plus faible, ce qui a renforcé la proposition de valeur des machines efficaces qui réduisent les pertes en veille et optimisent les cycles de chauffage.

Expansion de l'empreinte des cafés de spécialité stimulant la demande aspirationnelle

L'adoption professionnelle de l'automatisation s'est accélérée, les chaînes visant une qualité constante, une maintenance modulaire et une télémétrie qui réduit les interruptions de service. WMF a introduit la plateforme espresso NEXT pour offrir des profils de style barista avec une assistance à l'automatisation, tout en maintenant les éléments artisanaux qui résonnent avec les opérateurs recherchant la qualité aux côtés de l'efficacité de la main-d'œuvre. La dynamique des boissons de spécialité a continué d'influencer les menus, les données américaines montrant que les boissons à base d'expresso ont atteint 43 % de consommation hebdomadaire parmi les adultes au printemps 2025, encourageant les investissements en équipements qui standardisent les textures du lait et les flux de travail d'extraction. Franke a mis en avant la connectivité cloud, les mises à jour à distance et les diagnostics à distance lors de ses démonstrations en salon professionnel, signalant le rôle stratégique du contrôle à l'échelle de la flotte dans les environnements à fort débit. La convergence de la demande de boissons premium et de la gestion numérique de flotte a créé un cycle de renforcement où les opérateurs de cafés déploient des machines compatibles IoT pour garantir la qualité à grande échelle, optimiser les calendriers de maintenance et réduire le coût total de possession.

Cycle d'innovation des machines connectées intelligentes

La connectivité des appareils et la préparation définie par logiciel sont passées de facteurs de différenciation à des attentes courantes dans les gammes premium. Bosch a lancé les machines à expresso entièrement automatiques des séries 300 et 800 avec Home Connect, l'accès aux recettes Coffee World, des commandes vocales et des diagnostics à distance, offrant jusqu'à 35 options de boissons et des favoris enregistrés dans les profils utilisateurs. Les portefeuilles professionnels et domestiques de De'Longhi ont progressé grâce à la connectivité et à la télémétrie qui améliorent la planification prédictive des services et réduisent les temps d'arrêt, ce qui a soutenu la croissance des revenus et la résilience des marges en 2025. Nestlé a développé l'écosystème Vertuo avec un contrôle d'extraction basé sur des codes-barres et a mis en avant Nescafé Dolce Gusto Neo comme initiative de croissance pour 2025, alignant la personnalisation avec la commodité pour les utilisateurs à domicile. UNIC, membre du groupe Electrolux Professional, a annoncé une collaboration pour intégrer une technologie de chauffage instantané de l'eau conçue pour atténuer le calcaire et prolonger les intervalles de maintenance, illustrant comment l'architecture de chauffage contribue à la stabilité et aux coûts du cycle de vie. Les mises à jour de conformité telles que la norme IEC 60335-2-75:2024 ont ajouté des limites de température des surfaces chaudes, des marquages et des exigences pour les chauffe-eau à électrodes pour les appareils de distribution commerciaux, renforçant les attentes de sécurité de base pour les flottes connectées.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts initiaux et de cycle de vie élevés des systèmes premium | -0.8% | Mondial, impact le plus fort dans les marchés émergents sensibles aux prix | Court terme (≤ 2 ans) |

| Réglementation et réaction des consommateurs contre les déchets de capsules à usage unique | -0.6% | Europe et Amérique du Nord en tête, expansion mondiale | Moyen terme (2 à 4 ans) |

| Plateau de la demande dans les marchés matures saturés | -0.5% | Amérique du Nord et Europe occidentale principalement | Long terme (≥ 4 ans) |

| Goulots d'étranglement des semi-conducteurs et de la logistique limitant l'offre | -0.4% | Mondial, avec un impact aigu dans les segments de produits de haute technologie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts initiaux et de cycle de vie élevés des systèmes premium

La tarification premium a créé des obstacles à l'adoption pour les ménages axés sur la valeur, en particulier dans les marchés où le revenu disponible reste limité. Les machines des séries 300 et 800 de Bosch ont été lancées entre 699 et 2 299 USD, une fourchette qui correspond à la partie milieu de gamme supérieur à premium du marché des machines à café. Les gammes entièrement automatiques de WMF sont positionnées au-dessus de 1 176 USD pour un usage commercial compact et de bureau haut de gamme, signalant que les fonctionnalités connectées et les systèmes de lait entraînent souvent des coûts initiaux plus élevés malgré des gains d'efficacité à long terme. L'Oracle Jet de Breville a mis en avant un chauffage optimisé en énergie et une texturation automatisée du lait, mais les informations financières de l'exercice 2025 de la société ont reconnu une pression sur les marges liée à la logistique et aux dynamiques tarifaires, indiquant que l'innovation premium doit coexister avec un contrôle strict des coûts. Les fabricants font également face aux coûts indirects de la conformité aux normes de sécurité et d'étiquetage énergétique, ainsi qu'aux obligations de données et de reporting où des programmes comme ENERGY STAR font référence aux limites d'énergie en veille et en préparation pour les machines commerciales, ce qui influence la sélection des composants et les cycles de test[3]U.S. EPA, "Exigences du programme ENERGY STAR pour les machines à café commerciales – Version 1.1," energystar.gov. Les voies de remise à neuf cherchent à élargir l'accès grâce à des unités certifiées de seconde vie, comme en témoignent le modèle de service de longue date de JURA et le programme RELOVE de Nespresso, tandis que Tchibo et koorri ont lancé une plateforme numérique de reprise en 2025 pour récupérer et revendre des machines d'occasion.

Réglementation et réaction des consommateurs contre les déchets de capsules à usage unique

Les lacunes politiques et infrastructurelles ont façonné le défi des déchets pour les systèmes en dose individuelle, les régimes de responsabilité élargie des producteurs (REP) au niveau des États et les modèles de reprise pilotés par les producteurs ayant évolué en Amérique du Nord et en Europe. Keurig Dr Pepper a élargi ses solutions via K Cycle pour les clients commerciaux et les services de retour par courrier K Cycle At Home, tout en déclarant 96 % de recyclabilité ou de compostabilité pour l'ensemble de ses emballages en 2024 et en documentant les réalisations en matière de récupération des matériaux au Canada. Nespresso a déclaré un taux de recyclage mondial de 35 % en 2024, soutenu par plus de 100 000 points de collecte et une collaboration avec des programmes nationaux tels que le programme Podback au Royaume-Uni et le système du Sac Jaune en Allemagne, qui ont élargi l'accès aux voies d'élimination responsables. Les universités et les entreprises ont exploré des modèles institutionnels qui réduisent les volumes de déchets, mis en évidence par le programme réutilisable de l'Université d'État de l'Arizona qui vise une déviation significative à grande échelle grâce à l'utilisation répétée de composants durables. Une évaluation du cycle de vie de 2025 a comparé une machine à dosettes et une cafetière à déversement, constatant que les deux plateformes étaient confrontées à des contraintes de conception pour le démontage, ce qui souligne la valeur des conceptions modulaires, des fixations à dégagement rapide et des sous-ensembles standardisés pour améliorer la récupération en fin de vie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les systèmes à capsules s'accélèrent dans un contexte de domination du filtre premium

Les machines à café filtre détenaient une part de 31,10 % en 2025, portées par une forte pénétration dans les ménages et des machines certifiées garantissant des normes constantes de température et d'extraction. Les systèmes à capsules et à dosettes devraient croître à un TCAC de 7,60 % pendant la période 2026-2031, soutenus par des formats compostables et une préparation guidée par codes-barres pour des résultats reproductibles. En janvier 2025, 62 % des ménages américains possédaient des cafetières à déversement, tandis que 42 % avaient des machines en dose individuelle, reflétant un équilibre entre commodité et capacité sur le marché des machines à café. Nespresso a augmenté ses investissements dans Vertuo et étendu ses programmes de durabilité, améliorant la circularité des capsules et promouvant la possession durable de machines. La Specialty Coffee Association a validé de nouvelles machines domestiques en 2025, garantissant la conformité aux normes d'extraction Golden Cup.

Les systèmes grain à tasse ont atteint 15 % de possession dans les ménages américains en janvier 2025, aidés par des modèles connectés intégrant le broyage, le dosage et la texturation du lait. La série 800 de Bosch a introduit des fonctionnalités Home Connect telles que Coffee Playlist et la commande vocale, simplifiant les préférences multi-utilisateurs. Les réglementations environnementales ont influencé le développement des capsules, Keurig lançant les K-Rounds, sans plastique ni aluminium, et élargissant les programmes d'élimination dans le cadre de sa feuille de route d'emballage circulaire. Nespresso a déclaré que 100 % des capsules Original Line utilisaient 80 % d'aluminium recyclé et 95 % pour Vertuo, ainsi que des capsules compostables à domicile à base de papier dans 14 pays. Les normes AHAM ont fourni des méthodes de test uniformes pour les cafetières domestiques, tandis qu'ENERGY STAR a fixé des références énergétiques pour les machines commerciales à préparation par lots, guidant les étiquettes de produits et les décisions d'achat.

Par niveau d'automatisation : domination des machines entièrement automatiques portée par les impératifs de réduction de la main-d'œuvre

Les plateformes entièrement automatiques et super-automatiques détenaient une part de marché de 74,60 % en 2025, avec un TCAC projeté de 6,50 % jusqu'en 2031, portées par la demande des opérateurs en matière de constance et de réduction des besoins en formation dans les établissements à fort débit. Les flottes commerciales privilégient la maintenabilité modulaire et la connectivité, permettant des mises à jour de menus à distance et des diagnostics pour réduire les visites de techniciens et les temps d'arrêt. À Host Milano 2025, WMF et SEB Professional ont présenté des plateformes numériques offrant des solutions multi-marques pour les cafés, l'hôtellerie, les bureaux et la vente au détail. Franke a mis en avant la connectivité cloud, les mises à jour à distance et le matériel économe en énergie aligné sur les objectifs de coût et de durabilité.

La norme IEC 60335-2-75:2024 a introduit des dispositions relatives aux surfaces chaudes et aux chauffe-eau à électrodes, garantissant que les fonctionnalités avancées respectent les protections de sécurité de base. Les machines semi-automatiques restent pertinentes dans les cafés premium et les hôtels de charme, où l'artisanat et le théâtre visuel stimulent la demande. Des plateformes comme l'espresso NEXT de WMF mêlent les flux de travail traditionnels à l'automatisation pour maintenir la constance tout en préservant l'élément humain. Les systèmes optimisés en énergie, tels que le Victoria Arduino Eagle One, réduisent la consommation d'énergie de 35 % et l'impact environnemental de 23 %, tandis que le chauffage instantané de l'eau de UNIC minimise le calcaire et prolonge les intervalles de maintenance. Les machines entièrement automatiques dominent les environnements de chaîne et de libre-service, tandis que les semi-automatiques ancrent les formats axés sur l'artisanat, reflétant une hiérarchie de marché claire.

Par utilisateur final : le segment résidentiel bien ancré ; le circuit commercial se modernise

Le secteur résidentiel représentait 67,90 % de la demande des utilisateurs finaux en 2025, avec un TCAC projeté de 6,20 % jusqu'en 2031. La forte adoption dans les ménages de machines à déversement, en dose individuelle, grain à tasse et à expresso stimule cette croissance. Keurig Dr Pepper a expédié 10,4 millions de machines en 2024, renforçant la base installée malgré des volumes de dosettes stables, reflétant la sensibilité aux prix et la demande d'appareils durables. Les données de la NCA en 2025 ont montré un taux de pénétration dans les ménages de 62 % pour les cafetières à déversement, 42 % pour les machines en dose individuelle, 15 % pour les machines grain à tasse et 12 % pour les machines à expresso. Nespresso a développé Vertuo en Amérique du Nord, en se concentrant sur l'innovation du café froid et la capacité de production pour répondre aux goûts en évolution. Le marché résidentiel valorise de plus en plus les conceptions économes en énergie et les commandes avancées de lait et d'extraction pour des expériences de type café à domicile.

La demande commerciale représentait 32,10 % en 2025, les opérateurs ayant privilégié une qualité constante grâce à des flottes connectées pour standardiser les menus et les textures. WMF, Schaerer et Franke ont mis en avant le nettoyage automatisé, la gestion multi-lait et les mises à jour à distance pour optimiser les performances aux heures de pointe. Hamilton Beach a étendu ses implantations en restauration, mettant en avant des appareils pour laits végétaux alignés sur les tendances des cafés. Les normes ENERGY STAR pour les machines commerciales à préparation par lots et les directives d'achat fédérales ont influencé les décisions d'achat. En Europe et en Suisse, les règles d'étiquetage et d'arrêt automatique ont façonné les caractéristiques des machines, favorisant les plateformes qui réduisent les pertes en veille et permettent un chauffage rapide.

Par canal de distribution : les canaux B2C tirent parti du commerce électronique ; les ventes directes B2B optimisent le coût total de possession

Les canaux B2C détenaient 67,20 % de la distribution en 2025, avec un TCAC projeté de 6,90 % jusqu'en 2031. Cette croissance découle de la vente au détail spécialisée, des points de vente multi-marques et des ventes directes en ligne, améliorant la découverte, le regroupement et l'engagement après-vente. Nespresso a réalisé une croissance à deux chiffres du commerce électronique tout en développant ses boutiques, maintenant le contrôle du parcours consommateur de bout en bout et soutenant la remise à neuf des machines et la reprise des capsules là où cela est possible. Le programme de certification de la SCA en 2024 a renforcé la confiance des consommateurs dans les machines à déversement premium et multi-portions, réduisant les risques perçus et encourageant les mises à niveau depuis les appareils d'entrée de gamme. À mesure que les marques affinent leurs stratégies de données propriétaires via des applications et des abonnements, les canaux en ligne complètent les magasins en reliant les rappels de maintenance aux achats de filtres et de détartrants.

Le B2B représentait 32,8 % de la part de marché en 2025, servant la restauration, les bureaux, l'hôtellerie et la vente au détail avec des ventes directes, des contrats de service pluriannuels et une maintenance basée sur la télémétrie. Le portefeuille de connectivité de Franke a permis une communication bidirectionnelle, une gestion centralisée des menus et un dépannage à distance pour s'aligner sur le trafic aux heures de pointe. WMF et SEB Professional ont présenté des écosystèmes de boissons intégrés à Host Milano 2025, couvrant le café, les jus, l'eau et les services numériques pour clarifier les coûts de possession. Hamilton Beach a mis en avant son empreinte commerciale mondiale et ses partenariats en restauration, soulignant le rôle des équipements spécialisés dans les cafés et les restaurants à service rapide. Les règles d'achat public américaines favorisent les machines certifiées ENERGY STAR, établissant des références de performance qui influencent les produits résidentiels à mesure que les plateformes se développent dans toutes les catégories.

Analyse géographique

L'Europe représentait 38,60 % du chiffre d'affaires mondial en 2025, portée par des cultures du café de spécialité matures en Europe du Nord et du Sud et de solides réseaux de vente au détail et de boutiques reliant les équipements aux écosystèmes de capsules. Les réglementations sur l'efficacité énergétique, notamment les limites d'arrêt automatique en usine et les obligations d'étiquetage, ont réduit la consommation annuelle des appareils résidentiels et encouragé les modes zéro veille. Nespresso a atteint un taux de recyclage mondial de 35 % pour les capsules en aluminium en 2024, soutenu par une large couverture de collecte, tandis que Podback et les systèmes de tri nationaux ont élargi les options d'élimination sur les marchés clés comme le Royaume-Uni et l'Allemagne. Les performances de De'Longhi sur les neuf premiers mois de 2025 ont reflété une forte demande de machines à café domestiques, tirant parti du design et de l'innovation qui résonnent avec les consommateurs européens. Les fabricants de machines commerciales comme WMF et Franke se sont concentrés sur la numérisation, la gestion à distance et la polyvalence des systèmes de lait, s'alignant sur les formats de cafés urbains sur le marché des machines à café[4]WMF, "Communiqués de presse : WMF Professional Coffee Machines," aboutwmf.com.

L'Asie-Pacifique devrait croître à un TCAC de 7,80 % jusqu'en 2031, l'urbanisation stimulant la pénétration du café de spécialité en Chine, en Inde et en Australie. La hausse des revenus disponibles soutient l'automatisation premium et les systèmes grain à tasse. Début 2025, De'Longhi a déclaré une croissance à deux chiffres de son chiffre d'affaires en Chine, soulignant la demande de machines domestiques de qualité café. Versuni India Home Solutions (Philips Domestic Appliances) a développé sa catégorie expresso au cours de l'exercice 2023-2024, se préparant à une croissance régulière de la demande dans les grandes métropoles et soutenant des positionnements multi-niveaux de prix. L'USDA estime les importations de café du Japon pour 2025-2026 à 6,0 millions de sacs, tandis que Nestlé a développé ses options prêtes à consommer et en format froid dans toute la région Asie-Pacifique, y compris des boissons domestiques de style barista. En Australie et en Nouvelle-Zélande, des revenus disponibles stables et une forte sensibilisation au café de spécialité ont soutenu le cycle de mise à niveau des équipements de comptoir premium sur le marché des machines à café.

L'Amérique du Nord, menée par les États-Unis, a enregistré 23,8 millions de sacs d'importations de café et 26,6 millions de sacs de consommation en 2025-2026, reflétant un marché stable pour les équipements et les consommables. Les données de la NCA pour 2025 ont montré que 66 % des adultes américains boivent du café quotidiennement, avec des boissons de spécialité et des commandes via application à des niveaux records, complétant une forte utilisation à domicile. Les expéditions de machines de Keurig Dr Pepper en 2024 ont démontré une résilience malgré l'élasticité des prix des dosettes. Le Canada a étendu l'acceptation des dosettes K-Cup en collecte sélective et les initiatives de remise à neuf chez Van Houtte. L'USDA a projeté le Brésil à 63,0 millions de sacs et la Colombie à 13,8 millions de sacs en 2025-2026, façonnant les attentes de prix et la demande d'équipements dans les circuits résidentiels et de restauration sur le marché des machines à café.

Paysage concurrentiel

Keurig Dr Pepper a expédié 10,4 millions de machines en 2024, maintenant sa position de leader sur les marchés de la préparation en dose individuelle aux États-Unis et au Canada, portée par l'adoption dans les ménages de formats axés sur la commodité. WMF détenait une part mondiale de 28 % dans les machines professionnelles automatiques, renforçant le leadership de Groupe SEB dans les plateformes de café commercial. Les segments résidentiels sont restés compétitifs, De'Longhi, Bosch, Philips, JURA et Breville se concentrant sur l'efficacité énergétique, les textures du lait et la connectivité pour une maintenance simplifiée. Les marques ont intensifié la concurrence en développant la remise à neuf, la télémétrie IoT et les fonctionnalités économes en énergie, ainsi que des modèles d'abonnement pour les filtres, les détartrants et les capsules.

La durabilité et la transformation numérique ont façonné les stratégies en 2025. Keurig Dr Pepper a déclaré 96 % de recyclabilité pour l'ensemble de son portefeuille d'emballages en 2024, faisant progresser les programmes K-Cycle et de retour par courrier pour améliorer les options de récupération. Nespresso a atteint un taux de recyclage mondial de 35 % pour les capsules en aluminium en 2024, étendu les capsules compostables à base de papier à 14 pays et visé l'amélioration des taux de recyclage d'ici 2030. De'Longhi a relevé ses perspectives pour 2025, citant une forte demande d'équipements de café domestiques et de performances professionnelles, soutenue par des investissements de marque et un leadership en matière de design. Breville a diversifié sa fabrication vers le Mexique et l'Asie du Sud-Est pour atténuer l'exposition aux droits de douane sur les produits 120 volts, tout en investissant dans des plateformes premium comme Oracle Jet et les machines à déversement conformes à la SCA. Franke a présenté des solutions connectées avec des mises à jour à distance et des analyses de flotte, améliorant l'économie des services pour les opérateurs de chaînes.

Les performances énergétiques et la circularité ont offert des opportunités d'innovation. L'interrupteur zéro énergie de JURA a répondu au gaspillage en veille dans les machines domestiques premium. Le Eagle One de Victoria Arduino a combiné le chauffage instantané avec la récupération de chaleur pour réduire la consommation d'énergie dans les cafés de troisième vague, où la durabilité influence les achats. L'intégration du chauffage instantané de l'eau de UNIC a amélioré la disponibilité et la durée de vie des composants dans les environnements professionnels. Les programmes de remise à neuf ont gagné en popularité, notamment RELOVE de Nespresso dans 21 marchés et le modèle commercial numérique 2025 de Tchibo. L'activité canadienne de Keurig Dr Pepper a documenté des ratios de remise à neuf élevés soutenant la déviation des décharges. Les perturbateurs émergents comme Scanomat et BrewBird ont mis en avant des matériaux recyclables et des dosettes de café compostables, bien que l'échelle reste limitée.

Leaders du secteur des machines à café

Keurig Dr Pepper

Nestlé Nespresso

De'Longhi Group

Panasonic

Breville Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Octobre 2025 : Cropster a étendu sa présence mondiale en acquérant la plateforme de torréfaction sud-coréenne Firescope. Cette acquisition a renforcé ses solutions de torréfaction et de contrôle qualité basées sur le cloud pour les professionnels du café.

- Août 2025 : Breville a dévoilé sa machine à expresso Oracle Dual Boiler de nouvelle génération. La machine présentait une stabilité de température supérieure et des fonctionnalités Wi-Fi, illustrant les avancées dans l'innovation premium de l'expresso domestique.

- Juin 2025 : De'Longhi a étendu sa gamme d'expresso domestique avec le lancement de La Specialista Touch et Dedica Duo. Ces machines visaient à offrir des performances de qualité barista aux utilisateurs à domicile.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des machines à café comme les équipements fabriqués en usine qui préparent le café par des procédés de filtration, d'expresso, de dosettes, de capsules ou de grain à tasse, pour un usage domestique ainsi que pour la restauration, et dont la valeur est captée au prix de vente fabricant. Les équipements dédiés exclusivement à la torréfaction industrielle, les broyeurs vendus séparément et les kiosques de distribution automatique sont hors périmètre.

Exclusion du périmètre : les accessoires, les broyeurs autonomes et les unités reconditionnées ne sont pas comptabilisés.

Aperçu de la segmentation

- Par type de produit

- Machines à café expresso

- Machine à café filtre/à déversement

- Machine à café à capsules/à dosettes

- Machines à café grain à tasse

- Autres types de produits (cafetière Moka, presse française, etc.)

- Par niveau d'automatisation

- Semi-automatique

- Entièrement automatique / Super-automatique

- Par utilisateur final

- Résidentiel

- Commercial

- Par canal de distribution

- Canaux B2C

- Magasins multi-marques

- Points de vente exclusifs de la marque

- En ligne

- Autres canaux de distribution

- Canal B2B (directement auprès des fabricants)

- Canaux B2C

- Par géographie

- Amérique du Nord

- Canada

- États-Unis

- Mexique

- Amérique du Sud

- Brésil

- Pérou

- Chili

- Argentine

- Reste de l'Amérique du Sud

- Asie-Pacifique

- Inde

- Chine

- Japon

- Australie

- Corée du Sud

- Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines)

- Reste de l'Asie-Pacifique

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Italie

- BENELUX (Belgique, Pays-Bas et Luxembourg)

- NORDICS (Danemark, Finlande, Islande, Norvège et Suède)

- Reste de l'Europe

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- Nigéria

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons interrogé des distributeurs en Europe, des responsables des achats de chaînes de cafés en Amérique du Nord et des détaillants en électroménager dans la région Asie-Pacifique. Leurs éclairages sur les prix de vente moyens, les préférences en matière d'automatisation et les cycles de remplacement nous ont aidés à valider les volumes d'expédition estimés à partir de données secondaires et à affiner les hypothèses de demande régionale.

Recherche documentaire

Les analystes ont commencé par des données ouvertes provenant de sources telles que les codes d'importation UN Comtrade pour les cafetières ménagères et commerciales, les tableaux de production de l'Organisation Internationale du Café, les registres d'efficacité énergétique (ENERGY STAR et Écoconception UE), les tarifs douaniers publiés par l'USITC, et les volumes de ventes publiés par la National Coffee Association. Ces données ont été croisées avec les rapports 10-K et les présentations aux investisseurs des entreprises afin d'évaluer la répartition des revenus par format de produit. Des bases de données par abonnement, D&B Hoovers pour les données financières des entreprises, Dow Jones Factiva pour les actualités sur les expéditions, et Questel pour les tendances en matière de brevets, ont permis d'évaluer l'intensité concurrentielle et les cycles d'innovation. Les sources mentionnées ci-dessus illustrent, sans les épuiser, l'ensemble plus large des sources examinées par les analystes de Mordor pour la collecte, la validation et la clarification des données.

Dimensionnement du marché et prévisions

Une combinaison descendante et ascendante part des statistiques mondiales de production et de commerce, qui sont ensuite ajustées pour tenir compte des stocks en circuit et des flux de produits reconditionnés, avant d'être filtrées par les taux de pénétration des ménages, le nombre de cafés, l'évolution des prix de vente moyens, la croissance du revenu disponible, les normes réglementaires en matière d'énergie et les intervalles de remplacement des systèmes à capsules. Des regroupements sélectifs de fournisseurs et des vérifications par échantillonnage ASP × unités confirment les totaux. Les prévisions appliquent une régression multivariée avec le PIB par habitant, l'urbanisation et la densité des cafés comme indicateurs avancés, tandis que l'analyse de scénarios capture les éventuelles évolutions de la consommation à domicile après la pandémie.

Cycle de validation des données et de mise à jour

Les résultats du modèle passent par trois révisions d'analystes, des contrôles d'anomalies par rapport à des séries temporelles externes et une réconciliation des écarts avec les retours d'experts. Notre équipe actualise les données tous les douze mois, déclenchant des mises à jour intermédiaires lors d'événements significatifs, de modifications de tarifs douaniers, de changements réglementaires et de grandes fusions, afin que les clients disposent de la dernière base de référence validée.

Pourquoi la base de référence Coffee Machine de Mordor Intelligence reste solide

Les chiffres publiés divergent souvent parce que les entreprises choisissent des combinaisons de produits, des périmètres géographiques et des cadences de prévision différents. Notre sélection rigoureuse du périmètre, notre actualisation annuelle et notre modélisation à double approche atténuent ces écarts.

Les principaux facteurs d'écart par rapport aux autres études incluent la prise en compte ou non des machines commerciales, l'inclusion ou non des primes de prix liées à la connectivité intelligente, le calendrier de conversion des devises et le degré d'agressivité avec lequel l'adoption des capsules est projetée.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 18,90 Mrd USD (2025) | Mordor Intelligence | - |

| 12,10 Mrd USD (2025) | Global Consultancy A | Exclut les unités super-automatiques et plusieurs marchés émergents ; repose principalement sur les données de ventes au détail |

| 11,88 Mrd USD (2024) | Trade Journal B | Ne comptabilise que les formats ménagers ; mise à jour biennale et application d'ASP fixes sans ajustements pour l'inflation |

Ces comparaisons montrent qu'en combinant des données de production et de commerce vérifiées avec des contrôles de prix primaires et une cadence de révision annuelle, Mordor Intelligence fournit une base de référence équilibrée et transparente sur laquelle les décideurs peuvent s'appuyer.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle et les perspectives du marché mondial des machines à café jusqu'en 2031 ?

Il s'établit à 20,03 milliards USD en 2026 et devrait atteindre 26,77 milliards USD d'ici 2031 à un TCAC de 5,6 %, reflétant une demande résiliente à domicile et des déploiements commerciaux connectés.

Quels types de produits et niveaux d'automatisation sont en tête ou connaissent la croissance la plus rapide dans les machines à café ?

Les machines filtre dominent le volume avec une part de 31,10 %, tandis que les systèmes à capsules et à dosettes sont les plus en croissance à un TCAC de 7,60 %, et les plateformes entièrement automatiques représentent 74,60 % des ventes d'automatisation avec des perspectives de croissance de 6,50 %.

Comment les utilisateurs résidentiels et commerciaux font-ils évoluer leur adoption des machines à café ?

Le résidentiel représente 67,90 % avec des perspectives de croissance de 6,20 %, tandis que le commercial détient 32,1 % et met l'accent sur les super-automatiques, la télémétrie et les machines économes en énergie pour gérer les coûts de main-d'œuvre et d'exploitation.

Quelles régions sont les plus importantes pour la croissance du marché des machines à café jusqu'en 2031 ?

L'Europe a contribué à hauteur de 38,60 % des revenus de 2025, et l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 7,80 %, soutenue par l'urbanisation et l'adoption du café de spécialité en Chine, en Inde et en Asie du Sud-Est.

Quelles politiques et normes façonnent les performances énergétiques et de sécurité des machines à café ?

La version 1.1 d'ENERGY STAR aux États-Unis fixe des limites d'énergie en veille et en préparation pour les machines commerciales, l'UE plafonne l'arrêt automatique résidentiel à 30 minutes avec les tests EN 60661, et la norme IEC 60335-2-75:2024 met à jour la sécurité des appareils de distribution commerciaux.

Comment les mandats de durabilité et de responsabilité élargie des producteurs affectent-ils les systèmes en dose individuelle ?

Les producteurs investissent dans des infrastructures circulaires, font progresser les capsules compostables et recyclables, développent les programmes de retour par courrier et en collecte sélective, et déclarent des taux de recyclage en hausse, ce qui façonne les formats de dosettes et les lancements de machines compatibles.

Dernière mise à jour de la page le: