Taille et part du marché du charbon en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2021 - 2024 |

| Volume du Marché (2026) | 4.94 Milliards de tonnes |

| Volume du Marché (2031) | 5.09 Milliards de tonnes |

| Taux de croissance (2026 - 2031) | 0.63% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du charbon en Chine par Mordor Intelligence

La taille du marché du charbon en Chine en termes de volume de production devrait croître de 4,94 milliards de tonnes en 2026 à 5,09 milliards de tonnes d'ici 2031, à un TCAC de 0,63 % au cours de la période de prévision (2026-2031).

La production augmente progressivement car les grappes de centres de données hyperscale et les complexes chimiques à base de charbon exigent une fiabilité de charge de base, même alors que Pékin développe les énergies renouvelables. Un programme de remplacement de capacité soutenu par le gouvernement ferme les petites mines inefficaces tout en autorisant de grandes mines à haute efficacité, ce qui stabilise le tonnage global malgré des règles de plafonnement carbone plus strictes. Le déploiement de mines autonomes et intelligentes réduit les coûts d'exploitation de 20 à 30 %, conférant aux entreprises d'État (SOE) un avantage concurrentiel en termes de coûts. Parallèlement, les contraintes liées au stress hydrique dans le Shanxi, le Shaanxi et la Mongolie-Intérieure resserrent les nouvelles approbations de mines, amplifiant les risques liés à la chaîne d'approvisionnement pour les services publics côtiers qui s'appuient déjà sur les importations. Dans l'ensemble, le marché chinois du charbon navigue dans un paradoxe de croissance lente des volumes, d'intensification de la consolidation et d'une pertinence stratégique progressivement décroissante au sein du mix énergétique national.[1]Commission nationale du développement et de la réforme, "Documents de politique de remplacement de capacité," ndrc.gov.cn

Principaux enseignements du rapport

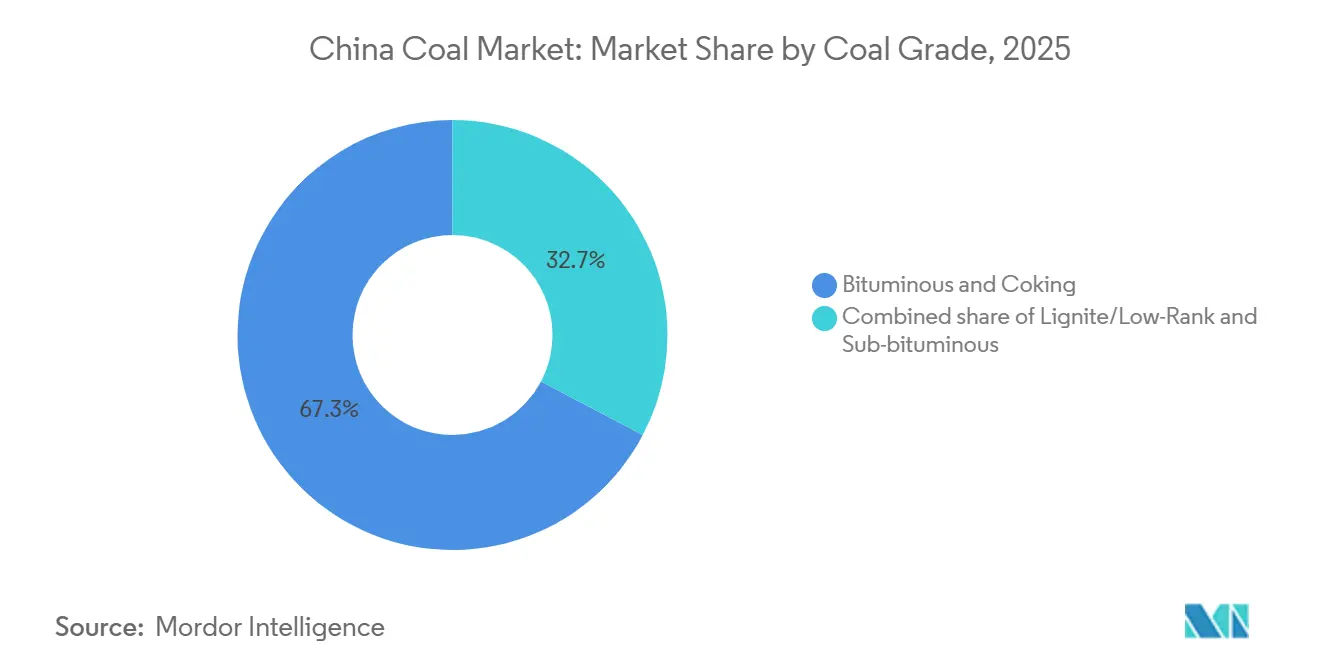

- Par qualité de charbon, les grades bitumineux et à coke ont dominé avec 67,3 % de la part de marché du charbon en Chine en 2025, et cette même part devrait progresser à un TCAC de 1,1 % jusqu'en 2031.

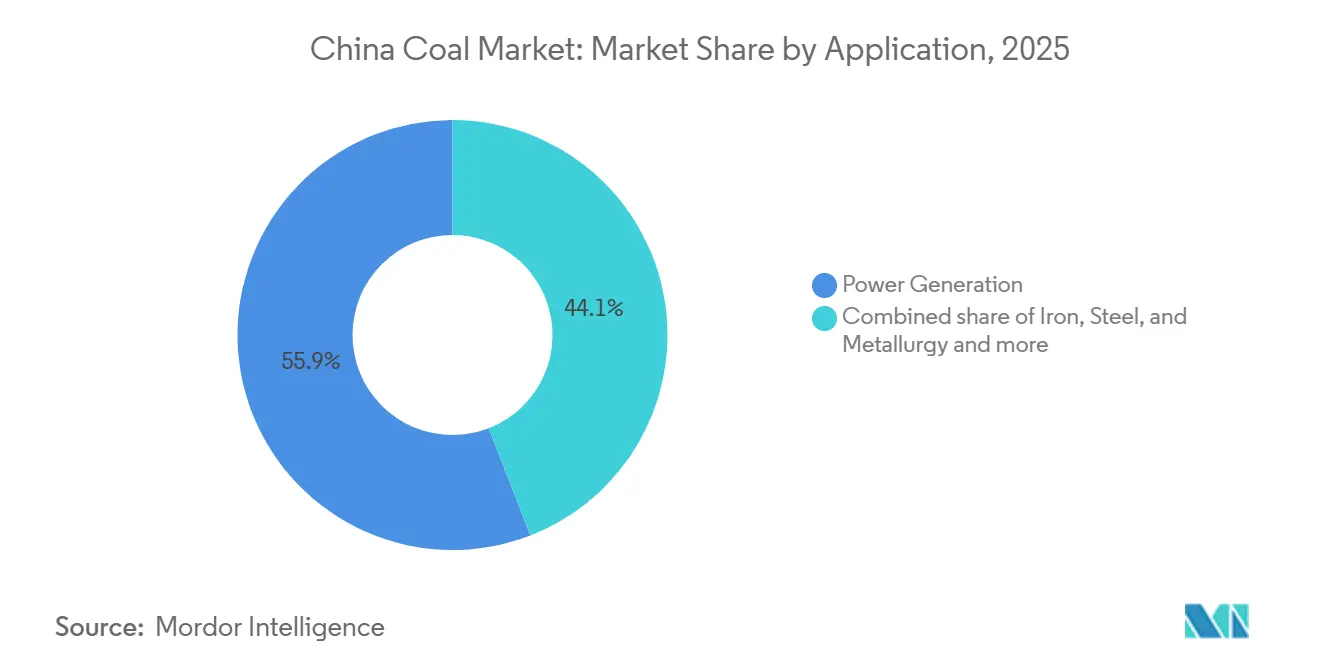

- Par application, la production d'électricité a absorbé 55,9 % de la part de marché du charbon en Chine en 2025, tandis que le ciment et les autres usages industriels devraient croître à un TCAC de 1,8 % jusqu'en 2031.

- Par géographie, le Shanxi, le Shaanxi et la Mongolie-Intérieure ont fourni plus de 70 % de la production en 2025.

- China Energy Investment, China Coal Energy, Shaanxi Coal, Shandong Energy et Yankuang Energy ont collectivement contrôlé environ 45 % du marché chinois du charbon en 2025.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du charbon en Chine

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Croissance rapide de la demande d'électricité des grappes de centres de données | +0.18% | National, concentré dans la région Pékin-Tianjin-Hebei, le delta du fleuve Yangtze, le Guangdong | Moyen terme (2 à 4 ans) |

| Hausse de la demande d'électricité captive des complexes chimiques à base de charbon | +0.12% | Shanxi, Shaanxi, Mongolie-Intérieure, Ningxia | Moyen terme (2 à 4 ans) |

| Programme de remplacement de capacité soutenu par le gouvernement | +0.10% | National, avec une concentration sur le Shanxi, le Shaanxi, la Mongolie-Intérieure | Long terme (≥ 4 ans) |

| Réserves domestiques compétitives en coûts par rapport aux importations maritimes | +0.08% | National, plus fort dans les provinces intérieures (Shanxi, Shaanxi, Mongolie-Intérieure) par rapport aux régions côtières dépendantes des importations | Court terme (≤ 2 ans) |

| Le déploiement de mines autonomes et intelligentes réduit les coûts d'exploitation | +0.08% | Shanxi, Shaanxi, Mongolie-Intérieure (pionniers), expansion au Xinjiang | Long terme (≥ 4 ans) |

| Les modernisations à très faibles émissions prolongent la durée de vie des installations | +0.09% | National, avec priorité dans les provinces orientales (Jiangsu, Zhejiang, Shandong) soumises à des normes d'émissions plus strictes | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Croissance rapide de la demande d'électricité des grappes de centres de données

Les charges de travail d'intelligence artificielle et les services en nuage reconfigurent le marché chinois du charbon en ajoutant une demande de charge de base inflexible que les énergies renouvelables seules ne peuvent pas encore satisfaire. Les centres de données sont sur le point de consommer 90 TWh supplémentaires d'électricité d'origine charbonnière entre 2024 et 2030, et les régulateurs provinciaux ont accéléré l'autorisation de 15 GW de capacité charbonnière en 2024 pour soutenir ces grappes.[2]Agence internationale de l'énergie, "Perspectives énergétiques de la Chine 2024," iea.org Les opérateurs sécurisent des contrats d'achat d'électricité de dix ans avec des producteurs situés à la mine, verrouillant l'approvisionnement en charbon bitumineux à des escalateurs fixes. Cet arrangement réduit la volatilité du marché au comptant pour les installations hyperscale et garantit des débouchés pour les mineurs. La tendance prolonge temporairement le rôle du charbon dans le mix électrique chinois malgré l'essor des énergies renouvelables dans le pays. Elle encourage également les entreprises d'État à intégration verticale à investir dans la logistique ferroviaire et portuaire assurant un débit stable vers les grappes de centres de données côtiers.

Hausse de la demande d'électricité captive des complexes chimiques à base de charbon

Les projets de transformation du charbon en produits chimiques ont représenté environ 8 % de la consommation de charbon en 2025, et les expansions en cours dans le Shanxi, le Shaanxi et le Ningxia pourraient faire passer cette part au-delà de 10 % d'ici 2030.[3]Fédération de l'industrie pétrolière et chimique de Chine, "Rapport sur l'industrie chimique du charbon 2024," cpcia.org.cn Ces complexes exploitent des unités de cogénération captives atteignant des rendements thermiques proches de 50 %, supérieurs à ceux des générateurs autonomes. L'usine de transformation du charbon en oléfines de Shaanxi Coal d'une capacité de 6 Mt/an, mise en service fin 2024, consomme 12 Mt de lignite annuellement et réduit la dépendance de la Chine envers le naphta importé. L'intensité en eau reste un obstacle, nécessitant des investissements dans des systèmes de recyclage qui favorisent les acteurs disposant d'un accès aux aquifères. Le segment offre un débouché à long terme, protégé des prix, pour le charbon de bas rang, préservant les mineurs d'une demande utilitaire décroissante. Il crée également des volumes de polypropylène et de polyéthylène en aval qui alimentent les industries domestiques de l'emballage et de l'automobile.

Programme de remplacement de capacité soutenu par le gouvernement

Le cadre de remplacement de capacité exige le retrait d'au moins une tonne de capacité minière obsolète pour chaque tonne de nouvelles autorisations, fermant plus de 1 000 petites mines entre 2021 et 2025. La capacité moyenne des mines est prévue pour passer de 1,2 Mt/an en 2020 à 1,8 Mt/an d'ici 2030, concentrant la production dans des exploitations plus sûres et plus efficaces. Le Shanxi seul a retiré 80 Mt de mines historiques en 2024 tout en autorisant 120 Mt de projets de mines intelligentes équipées de systèmes de surveillance du méthane en temps réel. La politique réduit l'élasticité de l'offre car les nouvelles capacités mettent plusieurs années à monter en puissance, soutenant les prix domestiques lors des pics de demande à court terme. Les entreprises d'État dotées de bilans solides gagnent des parts de marché, tandis que les entreprises privées sous-capitalisées quittent le marché ou fusionnent. La consolidation renforce le leadership en matière de coûts qui aide le marché chinois du charbon à concurrencer les énergies renouvelables moins chères.

Le déploiement de mines autonomes et intelligentes réduit les coûts d'exploitation

Le transport autonome activé par la 5G, le forage à distance et la maintenance préventive basée sur l'IA réduisent les coûts d'exploitation de 20 à 30 % dans les mines leaders, élargissant l'écart entre les entreprises d'État et leurs rivaux plus petits. La mine de Yimin en Mongolie-Intérieure, exploitée par China Energy Investment, a déployé 100 camions autonomes en 2024 et a porté le taux d'utilisation des camions à 82 %. Une latence réseau inférieure à 10 millisecondes synchronise les équipements en temps réel, améliore la productivité de 15 % et réduit les taux d'accidents de 50 % grâce aux arrêts automatisés de détection du méthane. L'investissement initial peut atteindre 1 milliard de CNY par site, limitant l'adoption aux acteurs disposant de bilans importants. La technologie prolonge la durée de vie économique des puits dans les gisements marginaux en améliorant les courbes de coûts, maintenant ainsi les volumes à mesure que les énergies renouvelables érodent les prix de vente moyens. Elle crée également un écosystème technologique domestique qui exporte des solutions d'automatisation minière vers les marchés de la Ceinture et de la Route.

Analyse de l'impact des freins*

| Frein | % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Les engagements de plafonnement carbone en 2030 / neutralité carbone en 2060 resserrent les autorisations | -0.22% | National, avec une application plus stricte dans les provinces côtières orientales (Jiangsu, Zhejiang, Guangdong) | Long terme (≥ 4 ans) |

| L'accélération du développement des énergies renouvelables et du stockage réduit la consommation de charbon | -0.15% | National, avec le déplacement le plus rapide dans la Mongolie-Intérieure riche en vent, le Qinghai et le Gansu riches en solaire | Moyen terme (2 à 4 ans) |

| Les restrictions de crédit liées aux critères ESG sur les projets charbonniers | -0.12% | National, plus prononcé dans les centres bancaires commerciaux (Pékin, Shanghai) affectant le financement de projets à l'échelle nationale | Moyen terme (2 à 4 ans) |

| Le stress hydrique dans les provinces riches en charbon limite les nouvelles mines | -0.10% | Shanxi, Shaanxi, Mongolie-Intérieure (bassin occidental de l'Ordos), Xinjiang | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les engagements de plafonnement carbone en 2030 / neutralité carbone en 2060 resserrent les autorisations

Le double engagement climatique de la Chine a incité les régulateurs à rejeter 40 % des demandes de projets charbonniers en 2025, contre 20 % en 2022. Les provinces côtières telles que le Jiangsu, le Zhejiang et le Guangdong appliquent les filtres les plus stricts et orientent les financements vers l'éolien offshore et le stockage à l'échelle du réseau. Les investisseurs intègrent désormais le risque d'actifs échoués dans l'évaluation des projets thermiques en zones vierges, orientant les capitaux vers des modernisations de charbon propre. Le changement limite le potentiel de hausse du marché chinois du charbon au-delà des niches industrielles captives. Il accélère également la recherche sur l'utilisation du captage du carbone qui pourrait éventuellement monétiser les flux de gaz de combustion, mais le financement à court terme reste orienté vers les développeurs soutenus par l'État capables d'absorber les fluctuations de politique.

L'accélération du développement des énergies renouvelables et du stockage réduit la consommation de charbon

La capacité en énergies renouvelables a dépassé 1 400 GW en 2025, les installations éoliennes et solaires dépassant cinq fois les retraits de charbon. Les batteries à l'échelle du réseau ont atteint 50 GW, permettant au solaire de servir les pics de soirée traditionnellement dominés par le charbon. Le coût nivelé du solaire est tombé à 0,15 CNY/kWh en 2024, sous-cotant la fourchette de 0,25 à 0,30 CNY/kWh du charbon, même avant les taxes carbone. Les 80 GW d'éolien de la Mongolie-Intérieure ont déplacé les unités thermiques durant les mois de fort vent, forçant une mise en veille saisonnière. Le Guangdong côtier a retiré 8 GW de charbon en 2024 et a comblé le vide avec l'éolien offshore et des unités à cycle combiné au gaz naturel liquéfié. Ces tendances réduisent la demande des services publics, contraignant les mineurs à se tourner vers des contrats industriels à long terme et des grades métallurgiques premium.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par qualité de charbon : la demande métallurgique ancre les segments premium

Les grades bitumineux et à coke ont détenu 67,3 % de la part de marché du charbon en Chine en 2025 et devraient progresser à un TCAC de 1,1 % jusqu'en 2031, reflétant une production stable des hauts fourneaux ayant consommé 650 Mt de charbon à coke en 2024.[4]Association mondiale de l'acier, "L'acier mondial en chiffres 2024," worldsteel.org Le charbon sub-bitumineux, représentant environ 20 % du volume, alimente les centrales électriques et les fours à ciment qui apprécient sa teneur en soufre plus faible pour une conformité aux émissions facilitée. Le lignite et les autres grades de bas rang représentent les 13 % restants, concentrés en Mongolie-Intérieure et au Yunnan, où les générateurs situés à la mine et les complexes chimiques à base de charbon exploitent des voies de gazéification. Les aciéristes domestiques privilégient les contrats à long terme du Shanxi et du Guizhou pour se prémunir contre la volatilité des importations en provenance d'Australie, qui a fourni 45 % des importations de charbon à coke en 2024. Les modernisations à très faibles émissions de 900 GW de capacité électrique au charbon permettent au charbon sub-bitumineux de satisfaire des limites plus strictes en matière de particules, de SO₂ et de NOₓ sans passer à des importations plus coûteuses.

La bifurcation entre la demande métallurgique et thermique façonne les flux d'investissement. Les entreprises d'État allouent des dépenses d'investissement à l'expansion de la production de charbon à coke premium, tandis que les entrants plus petits peinent à financer des puits de haute qualité. Pendant ce temps, les grades thermiques subissent une pression sur les marges de la part des énergies renouvelables moins chères, incitant les services publics à négocier des prix à charge variable et des conditions d'achat flexibles. Les améliorations technologiques telles que la réduction catalytique sélective et la désulfuration des gaz de combustion prolongent la durée de vie des installations, permettant à la taille du marché chinois du charbon pour les grades sub-bitumineux de ne diminuer que lentement. À terme, la demande métallurgique restera l'ancre pour le charbon premium même à mesure que les volumes thermiques se stabilisent.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par application : les utilisateurs industriels dépassent la demande des services publics

La production d'électricité a absorbé 55,9 % de la consommation de charbon en 2025, mais le ciment et les autres utilisateurs industriels connaîtront la croissance la plus rapide à un TCAC de 1,8 % jusqu'en 2031, portée par les dépenses d'infrastructure et l'expansion des produits chimiques à base de charbon. La production de ciment a atteint 2,07 milliards de tonnes en 2024, brûlant 450 Mt de charbon thermique ; les mesures de relance pour le logement social soutiennent les volumes de clinker même en présence de préoccupations de surcapacité. Le fer et l'acier représentent environ 30 % du tonnage, bien que l'adoption des fours à arc électrique ait atteint 15 % de l'acier brut en 2025, tempérant la croissance future du charbon à coke. Les voies chimiques à base de charbon, telles que le méthanol en oléfines, monétisent les réserves de bas rang et approvisionnent la pétrochimie domestique, protégeant les producteurs du déplacement par les énergies renouvelables.

Les règles de distribution prioritaire des énergies renouvelables ont réduit les facteurs de capacité des centrales au charbon à 47 % en 2025, réduisant la demande au comptant des services publics et déplaçant le pouvoir de négociation vers les acheteurs d'énergie indépendants qui sécurisent des contrats de charge de base. Les unités plus récentes avec flexibilité améliorée restent précieuses pour l'écrêtage des pointes, mais les plus anciennes centrales sous-critiques font face à une retraite anticipée ou à une conversion en réserves stratégiques. Les acheteurs industriels, en revanche, signent des accords d'approvisionnement à long terme à des prix premium pour garantir la sécurité des matières premières, en faisant des clients essentiels pour les mineurs cherchant des flux de trésorerie prévisibles dans le marché chinois du charbon en évolution.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

Le Shanxi, le Shaanxi et la Mongolie-Intérieure ont conjointement contribué à plus de 70 % de l'approvisionnement national en 2025, le Shanxi seul produisant 1,3 milliard de tonnes. La consommation d'eau est une contrainte critique : le Shanxi a utilisé 2,5 milliards de m³ pour les opérations charbonnières en 2024, ce qui a conduit à un moratoire sur les nouvelles autorisations dans les comtés où l'épuisement des aquifères dépasse la recharge de 30 %. La Mongolie-Intérieure fait face à une pression similaire dans les bassins occidentaux où les complexes chimiques à base de charbon concurrencent l'agriculture pour une eau rare, obligeant les développeurs à déployer des systèmes de dessalement coûteux.

Le Xinjiang détient 40 % des réserves de charbon de la Chine et représente une frontière de croissance à long terme, mais une capacité ferroviaire limitée n'a permis que 180 Mt d'exportations en 2024. Le corridor de fret Lanzhou-Xinjiang, prévu pour son achèvement en 2027, devrait augmenter la capacité sortante et débloquer des utilisations plus élevées. Les provinces côtières (Jiangsu, Zhejiang, Guangdong et Fujian) restent dépendantes des importations, recevant 506 Mt de charbon maritime en 2024, principalement en provenance d'Indonésie et d'Australie. Le charbon thermique domestique affichait en moyenne 700 à 750 CNY/t au départ des mines dans le Shanxi en 2024, contre 800 à 850 CNY/t pour les importations de grade Newcastle livrées à Guangzhou, préservant les avantages de coût intérieurs malgré les frais de fret.

Le risque géopolitique amplifie la volatilité : les livraisons de charbon à coke australien connaissent des perturbations périodiques, poussant les aciéristes vers des alternatives mongoles et russes. La Mongolie a exporté 45 Mt vers la Chine en 2024, contre 30 Mt en 2022, tirant parti d'une meilleure logistique aux frontières. Les politiques provinciales divergent fortement : le Shanxi et le Shaanxi accordent des exonérations fiscales et des autorisations accélérées pour les projets de mines intelligentes, attirant 50 milliards de CNY d'investissements durant 2024-2025, tandis que le Jiangsu et le Zhejiang imposent des évaluations environnementales strictes qui bloquent effectivement toute nouvelle capacité charbonnière. Le marché à deux niveaux qui en résulte favorise les entreprises d'État à intégration verticale capables de déplacer la production entre les provinces et d'optimiser les chaînes d'approvisionnement pour s'adapter aux réglementations régionales et aux contraintes logistiques.

Paysage concurrentiel

Les cinq premiers producteurs, China Energy Investment, China Coal Energy, Shaanxi Coal, Shandong Energy et Yankuang Energy, contrôlaient environ 45 % de la production en 2025 et exploitent leur intégration dans les domaines minier, ferroviaire et électrique pour défendre leurs marges. La fusion de Shandong Energy avec Yankuang en 2024 a créé une entité de 600 Mt/an qui a retiré 50 Mt de mines sous-dimensionnées et investi 20 milliards de CNY dans des modernisations de mines intelligentes. Les entreprises d'État concentrent leur stratégie sur trois axes : la consolidation des capacités, les modernisations à très faibles émissions et l'automatisation qui réduit les coûts jusqu'à 30 %.

Les fournisseurs de technologie tels que Huawei et Hikvision agissent comme perturbateurs en fournissant des systèmes autonomes activés par la 5G à plus de 50 mines. Les 100 camions autonomes de la mine de Yimin ont amélioré la productivité de 15 % et généré 12 brevets pour des algorithmes d'évitement de collision, signalant un glissement vers des avantages concurrentiels fondés sur la propriété intellectuelle. Les règles de prêt liées aux critères ESG émises par la Banque populaire de Chine en 2024 ont redirigé 300 milliards de CNY des projets thermiques traditionnels vers des modernisations de charbon propre, resserrant l'accès au capital pour les mineurs de second rang. Les opérateurs privés plus petits manquant de résilience bilancielle font face à une consolidation accélérée, vendant souvent des actifs à des entreprises d'État cherchant à étendre leurs réserves premium ou leurs empreintes logistiques.

Les opportunités en zones vierges se concentrent sur les produits chimiques à base de charbon et le captage du carbone. Le projet pilote de 2 GW de transformation du charbon en hydrogène d'Inner Mongolia Yitai Coal capture 90 % du CO₂ pour la récupération assistée du pétrole, ouvrant une voie à la monétisation du lignite de bas rang. Pendant ce temps, le système national d'échange de quotas d'émissions a alloué 5 milliards de tonnes de quotas en 2025, créant une source de revenus secondaire pour les producteurs qui investissent tôt dans la technologie de captage. Le récit concurrentiel équilibre ainsi l'automatisation à réduction des coûts, les modernisations axées sur la conformité et la diversification sélective vers des bassins de valeur adjacents, garantissant que le marché chinois du charbon conserve des perspectives de croissance résilientes mais étroitement ciblées au cours de la période de prévision.

Leaders du secteur du charbon en Chine

China Coal Energy Group Co., Ltd.

China Shenhua Energy Company Limited

China Power International Development Limited

Yanzhou Coal Mining Company Limited

Huadian Power International Corporation Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Le Vice-Ministre des Mines de l'Ouzbékistan a tenu des discussions avec les dirigeants de China Coal Resource Development pour explorer des opportunités d'expansion de la coopération dans l'industrie charbonnière.

- Décembre 2025 : L'industrie charbonnière chinoise augmente sa capacité de transformation du charbon en produits chimiques et de conversion propre, comme en témoigne le projet de conversion propre et efficace du charbon à hauteur de 15 millions de tpa de Shaanxi Coal Group, qui a atteint d'importants jalons de construction.

- Juillet 2025 : L'Administration nationale de l'énergie de Chine a lancé des inspections d'un mois dans les principales régions productrices de charbon pour remédier à la surproduction et à la surcapacité. Les mines dépassant les niveaux de production approuvés ont été averties de pénalités ou de fermetures potentielles.

- Mai 2025 : La Chine a déployé 100 camions électriques autonomes à la mine de charbon à ciel ouvert de Yimin en Mongolie-Intérieure, établissant un standard mondial pour l'exploitation minière de charbon à zéro émission carbone. Dirigée par China Huaneng Group et ses partenaires, l'initiative utilise le service en nuage de Huawei pour une optimisation d'itinéraires à haute précision, réduisant les temps d'arrêt et permettant des opérations 24h/24 et 7j/7 avec une vitesse de liaison montante de 500 Mbit/s et une latence de 20 ms.

Périmètre du rapport sur le marché du charbon en Chine

Le charbon est un dépôt sédimentaire principalement constitué de carbone et facilement combustible. Le charbon est de couleur noire ou brun noirâtre et contient plus de 50 % de matière carbonée en poids et plus de 70 % en volume (y compris l'humidité inhérente). Il est composé de restes végétaux compactés, durcis, chimiquement transformés et métamorphosés par la chaleur et la pression au fil du temps géologique. Le charbon peut être trouvé partout dans le monde. Cependant, il est plus courant dans les zones où des forêts et des marécages préhistoriques ont jadis prospéré avant d'être enfouis et comprimés pendant des millions d'années.

Le marché du charbon en Chine est segmenté par qualité de charbon, application et géographie. Par qualité de charbon, le marché est segmenté en lignite/charbon de bas rang, charbon sub-bitumineux, charbon bitumineux et à coke. Par application, le marché est segmenté en production d'électricité (charbon thermique), matière première à coke (charbon à coke) et autres applications. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base du chiffre d'affaires (USD).

| Lignite/charbon de bas rang |

| Charbon sub-bitumineux |

| Charbon bitumineux et à coke |

| Production d'électricité |

| Fer, acier et métallurgie |

| Ciment et autres applications |

| Par qualité de charbon | Lignite/charbon de bas rang |

| Charbon sub-bitumineux | |

| Charbon bitumineux et à coke | |

| Par application | Production d'électricité |

| Fer, acier et métallurgie | |

| Ciment et autres applications |

Questions clés auxquelles le rapport répond

Quelle sera la taille du secteur charbonnier chinois d'ici 2031 ?

La taille du marché du charbon en Chine devrait atteindre 5,09 milliards de tonnes d'ici 2031, avec une croissance à un TCAC de 0,63 % durant 2026-2031.

Quels grades de charbon affichent la demande la plus élevée en Chine ?

Les grades bitumineux et à coke dominent avec une part de 67,3 % en 2025 et progresseront davantage en raison d'une production sidérurgique soutenue aux hauts fourneaux.

Pourquoi la demande industrielle de charbon croît-elle plus vite que la demande des services publics ?

Les utilisateurs du ciment, des produits chimiques à base de charbon et de la métallurgie concluent des contrats à long terme et développent leurs capacités, tandis que les énergies renouvelables et le stockage freinent la consommation de charbon par les services publics.

Quelles provinces dominent la production de charbon ?

Le Shanxi, le Shaanxi et la Mongolie-Intérieure approvisionnent ensemble plus de 70 % de la production nationale mais font face à des contraintes de stress hydrique.

Comment les mines intelligentes transforment-elles la structure des coûts ?

Le transport autonome activé par la 5G, la maintenance par intelligence artificielle et la surveillance du méthane en temps réel réduisent les coûts d'exploitation jusqu'à 30 % et améliorent la sécurité, élargissant l'écart entre les entreprises d'État et les mineurs plus petits.

Quel impact les engagements de plafonnement carbone et de neutralité carbone de la Chine ont-ils sur le charbon ?

Des autorisations plus strictes réduisent le taux d'approbation des nouveaux projets, orientent les investissements vers des modernisations de charbon propre et limitent la croissance à long terme des capacités thermiques traditionnelles.

Dernière mise à jour de la page le: