Taille et part du marché du café en Éthiopie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

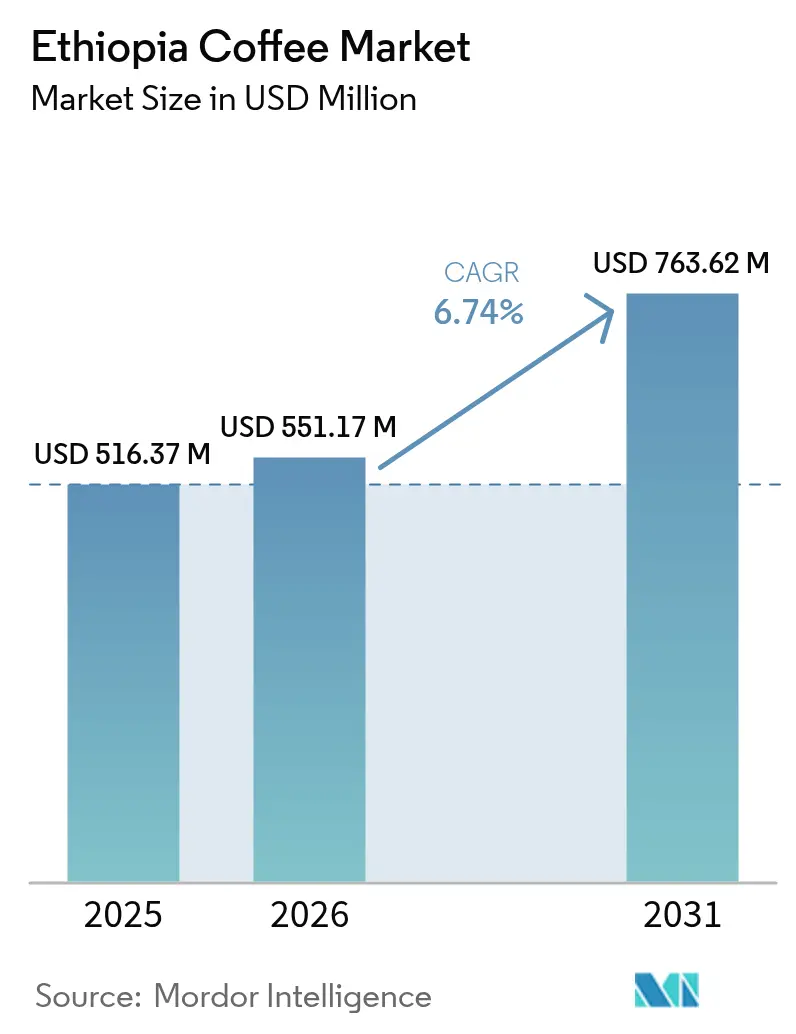

| Taille du marché de l'année de base (2025) | 516.37 Millions de dollars américains |

| Taille du Marché (2026) | 551.17 Millions de dollars américains |

| Taille du Marché (2031) | 763.62 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.74% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du café en Éthiopie par Mordor Intelligence

La taille du marché du café en Éthiopie devrait croître de 516,37 millions USD en 2025 à 551,17 millions USD en 2026 et devrait atteindre 763,62 millions USD d'ici 2031, à un TCAC de 6,74 % sur la période 2026-2031. Cette dynamique est portée par la stratégie caféière du gouvernement de janvier 2025, qui déplace la création de valeur des exportations de grains bruts vers les offres torréfiées et de spécialité, par une démographie urbaine jeune qui adopte des formats pratiques, ainsi que par une ouverture réglementaire qui attire les investissements étrangers dans la transformation et la distribution. Le café occupe une place importante dans la culture et la vie quotidienne éthiopiennes. Les cérémonies traditionnelles du café stimulent non seulement la demande intérieure, mais renforcent également la réputation mondiale des marques de café éthiopiennes. L'essor du commerce électronique et des circuits de distribution modernes, tels que les supermarchés et les plateformes en ligne, permet aux marques et coopératives éthiopiennes d'atteindre les consommateurs aussi bien localement qu'à l'international. L'intensité concurrentielle est élevée mais fragmentée, ce qui incite les coopératives et les transformateurs privés à accélérer l'intégration verticale. L'ambition de l'Éthiopie de devenir le deuxième plus grand exportateur mondial de café d'ici 2033 soutient les entrées de capitaux durables dans les secteurs du broyage, de la torréfaction et des systèmes de traçabilité numérique.

Principaux enseignements du rapport

- Par type de produit, le café en grains entiers a dominé avec 41,12 % de la part du marché du café en Éthiopie en 2025, tandis que le café instantané progresse à un TCAC de 7,78 % jusqu'en 2031.

- Par arôme, le café nature représentait 70,55 % de la taille du marché du café en Éthiopie en 2025, et les variantes aromatisées se développent à un TCAC de 7,7 % jusqu'en 2031.

- Par catégorie, les offres conventionnelles représentaient 66,44 % de la part en 2025 ; le café de spécialité devrait croître à un TCAC de 6,85 % jusqu'en 2031.

- Par type de grain, l'Arabica détenait 59,22 % de la part du marché du café en Éthiopie en 2025, tandis que la production de Robusta augmente à un TCAC de 6,96 % jusqu'en 2031.

- Par canal de distribution, les circuits de distribution hors commerce contrôlaient une part de 69,10 % en 2025 ; ce segment devrait se développer à un TCAC de 8,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du café en Éthiopie

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Forte croissance de la consommation de café prêt-à-boire/cold brew | +1.2% | Éthiopie urbaine | Court terme (≤ 2 ans) |

| Exportation de café torréfié pour la création de valeur | +1.8% | National | Moyen terme (2-4 ans) |

| Demande croissante de café de spécialité et premium | +1.5% | Éthiopie urbaine | Moyen terme (2-4 ans) |

| Innovations en matière de valorisation et de transformation | +1.1% | National | Long terme (≥ 4 ans) |

| Mise à niveau de la traçabilité de l'ECX permettant de débloquer des primes | +0.9% | National | Court terme (≤ 2 ans) |

| Essor du commerce électronique et des plateformes numériques | +0.8% | National | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Forte croissance de la consommation de café prêt-à-boire/cold brew

L'urbanisation et l'évolution des modes de vie des jeunes éthiopiens transforment le marché intérieur, avec le café prêt-à-boire (RTD) jouant un rôle central. L'Autorité éthiopienne du café et du thé a mis en avant les boissons prêtes-à-boire comme une opportunité de croissance majeure. En 2024, la consommation intérieure de café en Éthiopie devrait représenter 50 % de la production nationale, contrairement aux autres pays africains qui exportent principalement des grains de café bruts[1]Source : Autorité éthiopienne du café et du thé, "Éthiopie : Coordination continentale pour la compétitivité du café africain", ethiocts.gov.et. Les centres urbains comme Addis-Abeba voient se multiplier les cafés et épiceries de proximité proposant des options de cold brew. Cette expansion est soutenue par des améliorations de la chaîne du froid et une modernisation de la chaîne d'approvisionnement. L'USDA projette que la consommation de café en Éthiopie atteindra 3,7 millions de sacs de 60 kilogrammes d'ici 2025, portée par des liens culturels profondément ancrés, une urbanisation croissante et une multiplication des ouvertures de cafés[2]Source : Département de l'Agriculture des États-Unis, "Bilan annuel du café - Éthiopie", usda.gov. Ces tendances s'alignent sur la dynamique mondiale du marché du café prêt-à-boire, où la commodité et la portabilité sont des facteurs clés pour les professionnels actifs et les étudiants. En misant sur la valorisation, le gouvernement vise à positionner le café prêt-à-boire comme une initiative stratégique permettant d'obtenir des marges bénéficiaires plus élevées sur la production intérieure tout en réduisant la dépendance à la volatilité des prix des produits de base.

L'Éthiopie cherche à exporter davantage de café torréfié pour créer de la valeur

Le gouvernement éthiopien abandonne des décennies de dépendance aux grains de café bruts, en mettant désormais l'accent sur les exportations de café transformé pour obtenir des prix plus élevés. En février 2024, l'Éthiopie a exporté 200 000 sacs (de 60 kilogrammes chacun) de café, selon le Bureau du Commissaire à l'information[3]Source : Bureau du Commissaire à l'information, "Exportations de toutes formes de café par les pays exportateurs vers toutes destinations", ico.org. L'Autorité éthiopienne du café et du thé se concentre sur le développement des capacités de torréfaction, avec de nouvelles installations prévues dans les régions de Jimma et Guji pour renforcer les préparatifs à l'exportation. Cette transition avance grâce à des partenariats internationaux, notamment l'important accord de commercialisation du café conclu par MIDROC Investment Group avec Neumann Kaffee Gruppe en mars 2025, qui ouvre l'accès aux marchés mondiaux du café torréfié. Les avancées technologiques, notamment une amélioration de l'efficacité de 75 % au sein de Coffee Processing and Warehouse Enterprise grâce aux solutions Sortex, mettent en évidence les opportunités évolutives d'amélioration de la qualité du café.

Demande croissante de café de spécialité et premium

Le portefeuille d'exportations de l'Éthiopie évolue, porté par la demande croissante de café de spécialité. Cette croissance illustre l'efficacité des efforts d'amélioration de la qualité et du positionnement stratégique sur le marché éthiopien. L'urbanisation stimule considérablement la consommation de café, en particulier pour les préparations de spécialité et premium. Des villes comme Addis-Abeba connaissent une multiplication de cafés tendance, de coffee shops et de restaurants haut de gamme qui mettent en valeur des préparations à origine unique et des mélanges créatifs. Les jeunes Éthiopiens sont de plus en plus attirés par la qualité, la diversité des arômes et les boissons à base de café d'inspiration internationale. Cette évolution stimule une consommation intérieure plus élevée de café de spécialité. L'essor des cafés de spécialité et des coffee shops de « troisième vague » renforce encore la demande de cafés premium. Ces établissements se concentrent sur les expériences de dégustation, les origines du café et les récits de sourcing durable, ce qui augmente directement la demande de grains de haute qualité en Éthiopie. En s'appuyant sur des récits convaincants, en privilégiant la durabilité et en utilisant le marketing numérique, des efforts sont déployés pour séduire les jeunes publics. Cette approche ancre plus profondément le café de spécialité dans la vie quotidienne des Éthiopiens.

Innovations en matière de valorisation et de transformation

L'adoption des technologies de transformation dans la chaîne de valeur du café éthiopien progresse rapidement, portée par l'intégration de l'intelligence artificielle et de l'automatisation pour améliorer le contrôle qualité et l'efficacité opérationnelle. Debo Engineering propose sa solution Coffee AI Innovation Solution, répondant aux principaux défis du secteur tels que la détection des maladies, le classement précis et le tri automatisé. Ces solutions sont déployées dans les principales régions productrices de café, notamment Jimma, Sidama, Yirgacheffe et Hararge. Par ailleurs, des technologies innovantes comme les séchoirs solaires en polycarbonate de Covestro transforment le processus de séchage. Ces séchoirs solaires permettent un séchage des grains de café plus rapide et plus propre tout en protégeant contre la pluie, les nuisibles et les moisissures. Cela améliore la qualité en tasse, réduit les pertes et augmente le volume de café répondant aux normes de grade de spécialité. Les investissements en infrastructures élargissent également les capacités de transformation. Par exemple, Henan Gold Key Machinery Technology a mis en place une usine de traitement de café vert d'une capacité de 10 tonnes par heure à Gelan, témoignant de la forte confiance des investisseurs étrangers dans le secteur de la transformation éthiopien.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Capacité de torréfaction intérieure limitée | -1.4% | National | Moyen terme (2-4 ans) |

| Absence de structure de marché efficiente | -1.1% | National, producteurs ruraux | Court terme (≤ 2 ans) |

| Défis en matière de traçabilité et de conformité | -0.8% | National | Court terme (≤ 2 ans) |

| Problèmes de politique et de gouvernance | -0.6% | National | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Capacité de torréfaction intérieure limitée

Les limitations des infrastructures de torréfaction constituent un obstacle majeur aux efforts de l'Éthiopie pour renforcer la valorisation dans son secteur caféier. La capacité de torréfaction actuelle est insuffisante pour répondre aux objectifs du gouvernement visant à accroître la production de café transformé. La plupart des installations de torréfaction en Éthiopie sont situées dans des zones urbaines, créant des difficultés logistiques pour les producteurs ruraux et limitant leur accès à la transformation à valeur ajoutée et à la distribution en détail. Pour remédier à ce problème, l'Autorité éthiopienne du café et du thé a annoncé des projets de construction de nouvelles installations de préparation du café dans les régions de Jimma et Guji. Toutefois, ces installations ne devraient entrer en service qu'en 2026. Les défis infrastructurels sont encore accentués par des approvisionnements énergétiques peu fiables et des difficultés de transport, en particulier dans les régions productrices de café reculées où les installations de transformation pourraient générer les plus grands bénéfices économiques.

Absence de structure de marché efficiente

Des infrastructures peu fiables et une mauvaise coordination entre les acteurs du marché entraînent des fluctuations imprévisibles des prix du café. Cette volatilité décourage les agriculteurs d'améliorer la qualité ou d'augmenter la production, limitant ainsi la variété et la régularité du café disponible pour les consommateurs locaux. L'insuffisance des routes, des capacités de stockage et des installations de transformation contribue aux pertes post-récolte et à une qualité réduite. Par conséquent, le café parvenant aux consommateurs manque souvent de la fraîcheur et des attributs de spécialité souhaités, ce qui freine la croissance de la consommation intérieure de café premium et de spécialité. Le marché fragmenté et les structures de gros et de détail inefficientes créent des difficultés pour les cafés de spécialité, les détaillants modernes et les plateformes de commerce électronique qui cherchent à s'approvisionner régulièrement en café de qualité à grande échelle. Ces problèmes limitent l'expansion des circuits de consommation de café premium en Éthiopie. De plus, les inefficacités du marché caféier éthiopien entravent le développement d'un approvisionnement régulier, de l'assurance qualité et d'une tarification transparente — des facteurs essentiels pour stimuler et développer la consommation intérieure de café, en particulier pour les produits de spécialité et premium. Renforcer les liaisons entre les acteurs du marché, améliorer les infrastructures et fluidifier la circulation de l'information sur le marché sont des éléments cruciaux pour promouvoir une consommation intérieure de café dynamique, en phase avec l'évolution des préférences des consommateurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le café instantané stimule l'innovation dans la transformation

Le TCAC de 7,78 % du café instantané illustre comment la commodité remodèle le marché du café en Éthiopie. Le café instantané, reconnu pour sa commodité et sa préparation simple avec de l'eau chaude ou du lait, gagne en popularité auprès des consommateurs urbains actifs et des jeunes professionnels en Éthiopie, où la culture du café évolue. Les offres en grains entiers ont néanmoins conservé 41,12 % de la part du marché du café en Éthiopie en 2025, soutenues par les habitudes de préparation traditionnelles. Le café moulu maintient une demande intermédiaire, et les systèmes à dosettes gagnent en pertinence à mesure que les supermarchés diversifient leurs rayons d'électroménager. La taille du marché du café en Éthiopie associée aux formats instantanés devrait gonfler à mesure que le tri assisté par intelligence artificielle améliore la régularité des granules et la rétention des arômes.

Les transformateurs investissent dans des lignes de séchage par atomisation et par lyophilisation pour commercialiser les grains locaux sur le marché intérieur, une évolution illustrée par la boutique urbaine de Garden of Coffee qui commercialise désormais des sachets instantanés en dose individuelle. Le savoir-faire importé en matière de prêt-à-boire se mêle aux techniques de torréfaction indigènes, brouillant les frontières entre les catégories de spécialité et de café soluble. De nouveaux entrants exploitent les canaux en ligne pour livrer du café instantané de micro-lots aux consommateurs. Ces dynamiques signalent que les acteurs du marché du café en Éthiopie considèrent les applications solubles comme essentielles pour absorber les volumes de récolte croissants.

Par arôme : la dominance du café nature face au défi du segment aromatisé

En 2025, les profils nature représentaient 70,55 % de la part du marché du café en Éthiopie, reflétant la tradition culinaire nationale qui valorise les arômes non altérés. La riche culture caféière de l'Éthiopie, profondément ancrée dans la cérémonie traditionnelle du café, met en valeur le café nature, préparé de façon naturelle. Cette préférence culturelle souligne la demande de café Arabica pur et non aromatisé, en adéquation avec les goûts et pratiques sociales séculaires du pays. Cependant, les variantes aromatisées, qui croissent à un TCAC de 7,7 %, témoignent d'une évolution des préférences des millennials en quête d'expériences uniques. Les cafés d'Addis-Abeba proposent désormais des mélanges chocolatés et épicés, souvent servis avec du lait froid pour s'adapter au climat plus chaud.

Les producteurs utilisent des méthodes de traitement au miel et de fermentation anaérobie pour rehausser naturellement les notes fruitées tout en évitant les additifs artificiels, garantissant ainsi l'authenticité. La conformité aux réglementations européennes sur la déforestation pousse les transformateurs vers les arômes naturels et les chaînes d'approvisionnement traçables. Ce changement positionne les producteurs éthiopiens de manière compétitive face à ceux qui ont recours aux arômes synthétiques. Avec la hausse des revenus discrétionnaires, les gammes de café aromatisé deviennent des options premium sur le marché du café en Éthiopie, renforçant la tendance à la premiumisation.

Par type de catégorie : le café de spécialité gagne une position de marché premium

En 2025, le café conventionnel représente 66,44 % de la valeur du marché. Son accessibilité financière et sa disponibilité facile dans les marchés locaux et les foyers — tant ruraux qu'urbains — stimulent la consommation de masse auprès de différentes catégories de revenus. La culture des cafés urbains, conjuguée aux préférences des foyers ruraux, soutient l'expérience caféière traditionnelle, générant une consommation élevée et régulière. En Éthiopie, le café est bien plus qu'une simple boisson ; il fait partie intégrante de la vie quotidienne, comme en témoignent les cérémonies traditionnelles du café. Ces cérémonies utilisent principalement des styles de café nature et conventionnel, maintenant une demande soutenue auprès de diverses catégories démographiques.

Bien que les références de spécialité constituent actuellement un segment plus restreint, elles se développent à un TCAC significatif de 6,85 % (2026-2031), propulsant le marché du café éthiopien vers des catégories à marges plus élevées. L'urbanisation et l'émergence d'une classe moyenne croissante, notamment les jeunes consommateurs, suscitent un intérêt pour les expériences premium dans les cafés de spécialité et les points de vente au détail. Une sensibilisation accrue à la durabilité, aux origines du café, à la qualité et aux bienfaits pour la santé renforce la demande de cafés de spécialité biologiques et à origine unique. Encore de niche, la consommation de café de spécialité augmente rapidement parmi les consommateurs urbains disposant d'un revenu disponible qui recherchent des options diversifiées et premium.

Par type de grain : la domination de l'Arabica face à la diversification du Robusta

En 2025, l'Arabica représentait 59,22 % de la part du marché du café en Éthiopie. En tant que région d'origine du café Arabica, l'Éthiopie l'a intégré dans sa culture et sa vie quotidienne depuis des siècles. Ce lien fort génère une préférence intérieure stable pour l'Arabica. La production caféière éthiopienne se concentre principalement sur l'Arabica, en adéquation avec les tendances de consommation locales. Le profil gustatif premium des grains Arabica, hautement valorisé dans la culture éthiopienne, renforce leur part de consommation dominante.

La superficie cultivée en Robusta devrait croître à un TCAC de 6,96 % de 2026 à 2031. En tant que source de caféine plus économique, le Robusta attire un nombre croissant de consommateurs sensibles aux prix dans les zones urbaines et rurales. La connaissance et l'acceptation du Robusta par les consommateurs progressent, notamment pour la production de café instantané et les mélanges, ce qui stimule sa croissance de consommation. Bien que le Robusta détienne actuellement une part de marché plus faible, sa consommation intérieure augmente en raison de l'expansion des cultures et de la demande croissante pour les cafés instantanés et les mélanges.

Par canal de distribution : la dominance du commerce hors circuit ouvert reflète l'orientation domestique

En 2025, les formats hors commerce — supermarchés, hypermarchés et épiceries de proximité — représentaient une part de marché significative de 69,10 %, affichant une croissance soutenue à un TCAC de 8,05 %. Cette expansion est largement attribuée à la libéralisation du secteur de la distribution, qui a facilité l'entrée de chaînes de distribution étrangères sur le marché. Les consommateurs sont de plus en plus attirés par la grande variété de produits disponibles dans ces formats, allant des mélanges de café abordables aux micro-lots premium à origine unique répondant à des préférences diverses. Par ailleurs, le commerce électronique a joué un rôle essentiel dans l'élargissement de la portée du marché en connectant directement les torréfacteurs ruraux aux foyers de la diaspora. Cette connexion est facilitée par l'intégration des systèmes de paiement mobile, qui améliorent l'accessibilité et la commodité pour les consommateurs.

La croissance du commerce en circuit ouvert est principalement portée par la montée en popularité de la culture des cafés, où les baristas innovent avec des techniques de préparation avancées telles que le café versé et le cold drip. Ces méthodes améliorent non seulement l'expérience sensorielle, mais élèvent également la qualité perçue du café par les consommateurs. De plus, les plateformes numériques rationalisent les processus d'approvisionnement pour les hôtels et les bureaux, garantissant une gestion efficace des stocks et réduisant le risque de ruptures. Ensemble, ces circuits de commerce ouvert et hors commerce jouent un rôle crucial dans le renforcement de la demande intérieure, qui est devenu un pilier clé du marché du café éthiopien.

Analyse géographique

En Éthiopie, les régions de culture du café traditionnelles continuent de dominer le marché, mais les zones émergentes contribuent de plus en plus à son expansion. L'Éthiopie est reconnue comme ayant l'un des taux de consommation de café les plus élevés au monde. Les zones urbaines connaissent une évolution des préférences des consommateurs, avec un intérêt croissant pour des produits à base de café diversifiés, tandis que les régions rurales maintiennent leur forte adhésion aux modes de consommation traditionnels. Les régions de Sidama, Yirgacheffe et Jimma sont les principaux pôles de production caféière, excellant dans la production de café de spécialité. Ces régions obtiennent régulièrement des prix premium sur les marchés intérieurs et internationaux grâce à la qualité supérieure de leur café.

Les régions productrices de café émergentes, telles que Guji, Bench Maji et Nekemte, jouent un rôle significatif dans la diversification de la production et le soutien des stratégies de croissance du marché. Dans de multiples régions, des avancées dans la transformation du café sont mises en œuvre pour améliorer l'efficacité et la qualité. Par exemple, la solution Coffee AI Innovation Solution de Debo Engineering a été déployée à Jimma, Sidama, Yirgacheffe et Hararge. Cette technologie répond à des défis critiques, notamment la détection des maladies et le classement qualitatif, améliorant ainsi les normes de production globales. Dans les zones rurales, la demande régulière pour les variétés de café conventionnel est portée par les traditions culturelles, l'accessibilité financière et la disponibilité facile du café cultivé localement.

Addis-Abeba, la capitale, est un moteur clé de la croissance du marché intérieur et un terrain d'essai pour les produits caféiers innovants, tels que les variantes prêtes-à-boire et les cafés aromatisés. La libéralisation du secteur de la distribution introduite en avril 2024 a ouvert le marché aux investissements étrangers, favorisant une concurrence accrue entre les chaînes de supermarchés et les épiceries de proximité. Cette évolution a considérablement amélioré le réseau de distribution au sein de la ville. Par ailleurs, les pôles d'exportation régionaux renforcent leurs infrastructures logistiques pour soutenir le commerce caféier croissant. L'Autorité éthiopienne du café et du thé a mis en place des liens directs avec les marchés, éliminant le recours aux courtiers intermédiaires. Cette initiative rationalise non seulement la chaîne d'approvisionnement, mais garantit également une rémunération plus équitable pour les producteurs.

Paysage concurrentiel

Sur le marché du café en Éthiopie, de nombreuses coopératives, exportateurs privés et entreprises de transformation se livrent une concurrence fragmentée, sans qu'aucune entité ne détienne une part de marché dominante. Les cafés de spécialité urbains, les points de vente au détail et un nombre croissant de plateformes en ligne témoignent de la forte présence des acteurs majeurs tels que Belco Coffee, Nestlé SA, Hadero Coffee, Moyee Coffee Ethiopia et Ya Coffee. Ces entreprises privilégient la livraison de produits de haute qualité, mettent en avant les saveurs régionales distinctives du café éthiopien et s'engagent activement auprès des jeunes consommateurs via des stratégies marketing ciblées. Parallèlement, des géants mondiaux tels que Nestlé SA et Enjoy Better Coffee (Mokate) étendent leur présence en Éthiopie en proposant des produits de café instantané et moulu spécifiquement adaptés aux préférences des consommateurs locaux. Ces multinationales s'appuient sur leurs vastes réseaux de distribution, garantissant la disponibilité de leurs produits dans les supermarchés et épiceries de proximité à travers le pays.

Des groupements tels que l'Oromia Coffee Farmers Cooperative Union et la Sidama Coffee Farmers Cooperative Union jouent un rôle crucial dans le maintien des normes de qualité et la garantie d'un approvisionnement régulier en café. Ils soutiennent activement les initiatives de valorisation visant à stimuler la consommation intérieure. La présence croissante de cafés de spécialité, d'épiceries modernes, d'épiceries de proximité et de plateformes de commerce électronique influence considérablement les habitudes de consommation, offrant aux consommateurs un plus large éventail d'options caféières premium et pratiques. Pour répondre à l'évolution des préférences des consommateurs, les acteurs du marché misent sur des designs d'emballage innovants, la promotion de pratiques d'approvisionnement durable telles que les certifications biologiques et de commerce équitable, et la diversification de leurs portefeuilles de produits pour inclure le café instantané, les boissons prêtes-à-boire (RTD) et les variétés à origine unique. La demande croissante de café de spécialité est largement portée par les jeunes urbains, qui recherchent des expériences caféières premium aussi bien dans les cafés qu'à domicile grâce à des produits de marque.

Le marché intérieur de consommation de café en Éthiopie connaît une croissance régulière, alimentée par l'intérêt croissant des consommateurs pour des options caféières premium, pratiques et issues de sources durables. Le paysage concurrentiel s'intensifie, les marques locales établies misant sur la qualité et l'authenticité, tandis que les multinationales exploitent leurs économies d'échelle et se concentrent sur l'innovation produit pour capter des parts de marché. Pour attirer et fidéliser les clients, les acteurs clés ont recours de plus en plus aux réseaux sociaux, aux campagnes de marketing en ligne et au branding stratégique des produits afin de renforcer leur visibilité et de séduire un public plus large.

Leaders du secteur du café en Éthiopie

Nestle SA

Hadero Coffee

Ya Coffee

Moyee Coffee Ethiopia

Belco Coffee

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Henan Gold Key Machinery Technology Co., Ltd. a ouvert une usine de traitement de café vert à Gelan, en Éthiopie, d'une capacité de 10 tonnes par heure. Cette initiative représente un investissement étranger significatif dans le secteur de la transformation du café en Éthiopie.

- Novembre 2024 : MIDROC Investment Group a conclu un accord majeur de commercialisation du café avec Neumann Kaffee Gruppe (NKG), un acteur de premier plan sur le marché mondial du café vert.

- Octobre 2024 : Belco a renforcé ses opérations en Éthiopie en investissant dans plusieurs stations de traitement, notamment la station caféière de Sediloya dans la zone de Jimma. L'entreprise a également lancé des projets de pépinières agroforestières visant à renforcer la biodiversité et à soutenir les pratiques durables.

Périmètre du rapport sur le marché du café en Éthiopie

Le café est une boisson préparée à partir de grains de café torréfiés, qui sont les graines des baies de certaines espèces de caféiers. Les grains torréfiés sont moulus puis infusés avec de l'eau frémissante pour produire la boisson connue sous le nom de café. Le marché du café éthiopien est segmenté par type de produit et canal de distribution. Sur la base du type de produit, le marché est segmenté en grains entiers, café moulu et café instantané. Sur la base du canal de distribution, le marché est segmenté en commerce en circuit ouvert et hors commerce. Le hors commerce est ensuite classifié en supermarchés et hypermarchés, épiceries de proximité, boutiques en ligne et autres circuits hors commerce. Le dimensionnement du marché a été réalisé en termes de valeur en USD pour tous les segments susmentionnés.

| Grains entiers |

| Café moulu |

| Café instantané |

| Dosettes et capsules de café |

| Prêt-à-boire (RTD) |

| Nature |

| Aromatisé |

| Conventionnel |

| Spécialité (biologique/à origine unique) |

| Arabica |

| Robusta |

| Autres |

| Commerce en circuit ouvert | |

| Hors commerce | Supermarchés/Hypermarchés |

| Épiceries de proximité | |

| Boutiques de spécialité | |

| Boutiques en ligne | |

| Autres circuits hors commerce |

| Par type de produit | Grains entiers | |

| Café moulu | ||

| Café instantané | ||

| Dosettes et capsules de café | ||

| Prêt-à-boire (RTD) | ||

| Par arôme | Nature | |

| Aromatisé | ||

| Par type de catégorie | Conventionnel | |

| Spécialité (biologique/à origine unique) | ||

| Par type de grain | Arabica | |

| Robusta | ||

| Autres | ||

| Par canal de distribution | Commerce en circuit ouvert | |

| Hors commerce | Supermarchés/Hypermarchés | |

| Épiceries de proximité | ||

| Boutiques de spécialité | ||

| Boutiques en ligne | ||

| Autres circuits hors commerce | ||

Questions clés traitées dans le rapport

Quelle est la taille du marché du café en Éthiopie en 2026 ?

La taille du marché du café en Éthiopie s'établit à 551,17 millions USD en 2026, avec un TCAC de 6,74 % projeté jusqu'en 2031.

Quel segment connaît la croissance la plus rapide dans le secteur du café éthiopien ?

Le café instantané mène la croissance, enregistrant un TCAC de 7,78 % à mesure que les consommateurs urbains privilégient la commodité.

Quelle est la part de l'Arabica dans le café éthiopien ?

L'Arabica représente 59,22 % de la production 2025, maintenant sa domination malgré l'expansion du Robusta.

Comment les exportations de café torréfié évolueront-elles d'ici 2031 ?

La stratégie gouvernementale et les nouvelles unités de torréfaction visent à porter les exportations de café torréfié bien au-delà de la part actuelle inférieure à 1 %, en captant des marges plus élevées.

Dernière mise à jour de la page le: