Taille et part du marché des pâtisseries

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 43.76 Milliards de dollars |

| Taille du Marché (2031) | 52.97 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.90% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des pâtisseries par Mordor Intelligence

La taille du marché des pâtisseries en 2026 est estimée à 43,76 milliards USD, en progression par rapport à la valeur de 2025 de 42,12 milliards USD, avec des projections pour 2031 indiquant 52,97 milliards USD, soit une croissance à un TCAC de 3,9 % sur la période 2026-2031. Cette expansion modérée reflète des moteurs de croissance équilibrés : la premiumisation, la reformulation en faveur d'étiquettes propres et la demande de commodité compensant l'inflation des coûts des matières premières. Le commerce de détail reste le pilier principal, 69,70 % de la valeur mondiale transitant par les supermarchés, hypermarchés, épiceries de proximité et le commerce électronique, tandis que la restauration hors domicile regagne de l'élan à mesure que les perturbations liées à la pandémie s'estompent. L'Europe domine le marché des pâtisseries avec une part de 39,60 %, grâce à de solides traditions artisanales, tandis que le TCAC de 8,56 % de l'Asie-Pacifique signale la hausse des revenus urbains et l'adoption des habitudes alimentaires occidentales. La technologie sous-tend désormais l'avantage concurrentiel ; les systèmes d'intelligence artificielle réduisent déjà les déchets en boulangerie, aidant les fabricants à protéger leurs marges face à la volatilité des prix des œufs, du cacao et du sucre. La consolidation s'accélère à mesure que les acteurs mondiaux recherchent des économies d'échelle et des capacités axées sur la santé, illustrée par l'acquisition de Kellanova par Mars pour 35,9 milliards USD en 2024 et le rachat de Simple Mills par Flowers Foods pour 795 millions USD en janvier 2025.

Principaux enseignements du rapport

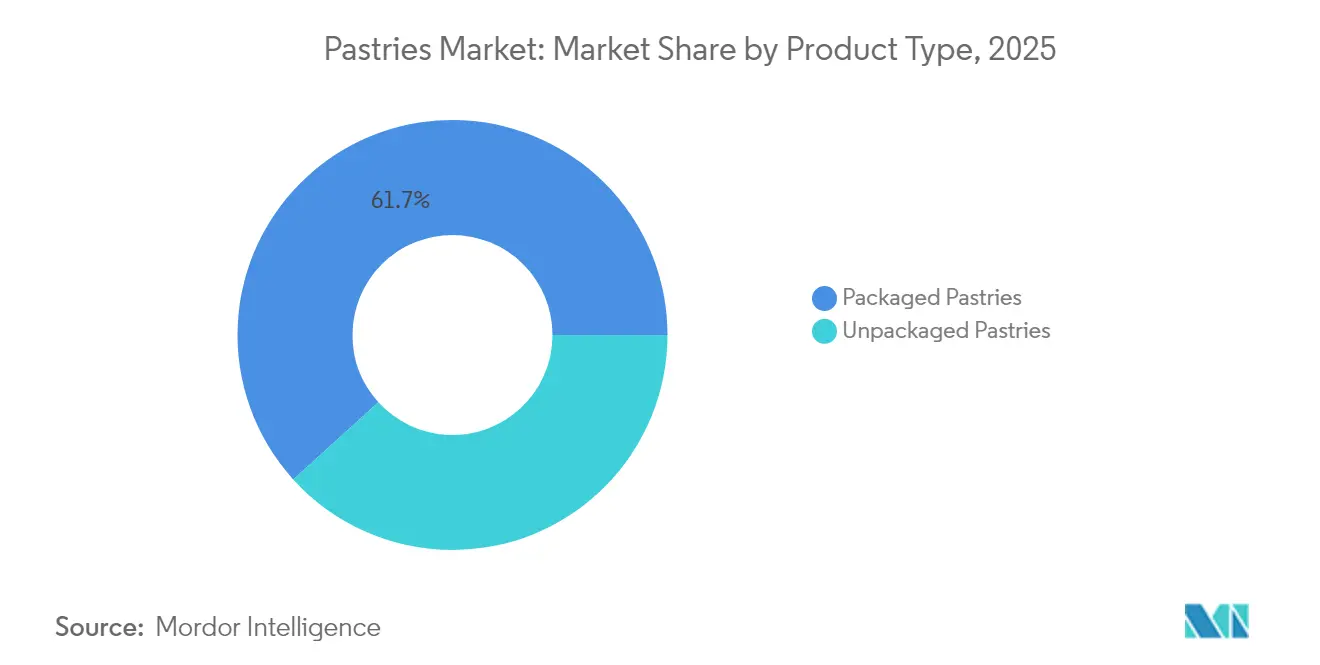

- Par type de produit, les pâtisseries emballées ont capté 61,72 % de la part du marché des pâtisseries en 2025, tandis que les pâtisseries non emballées devraient se développer à un TCAC de 6,05 % jusqu'en 2031.

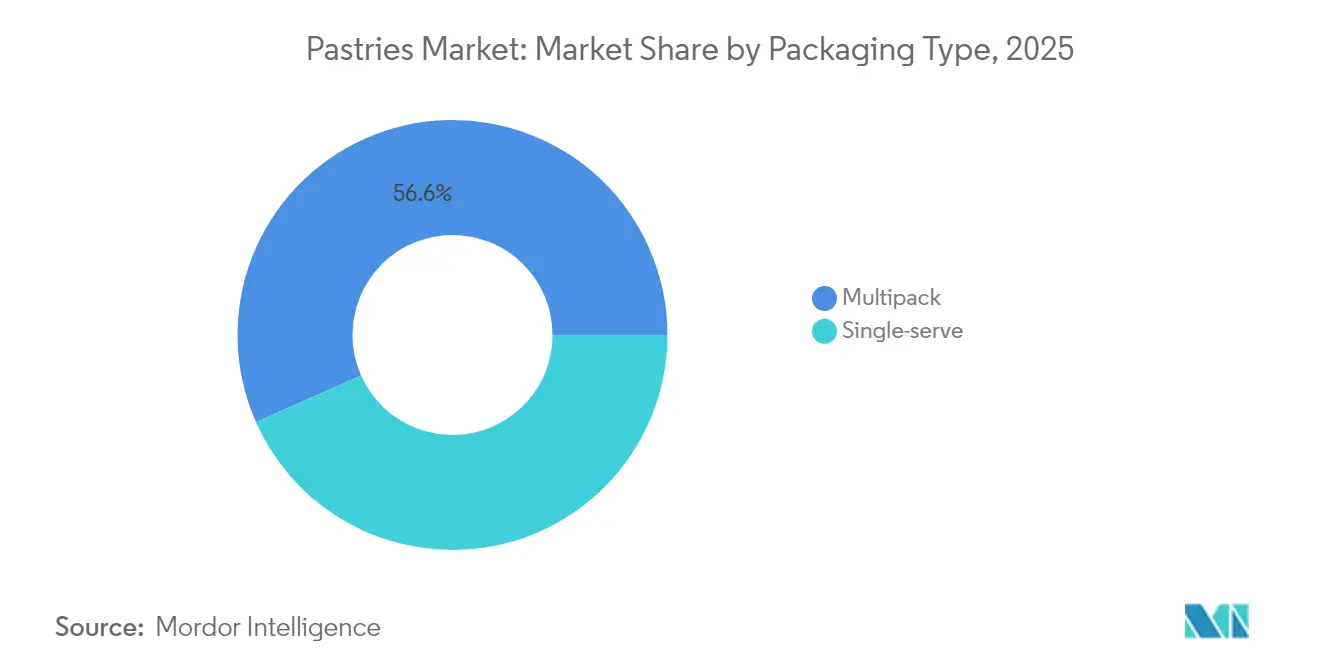

- Par type d'emballage, les formats multipack détenaient 56,64 % de la taille du marché des pâtisseries en 2025, et l'emballage en portion individuelle progresse à un TCAC de 7,62 % jusqu'en 2031.

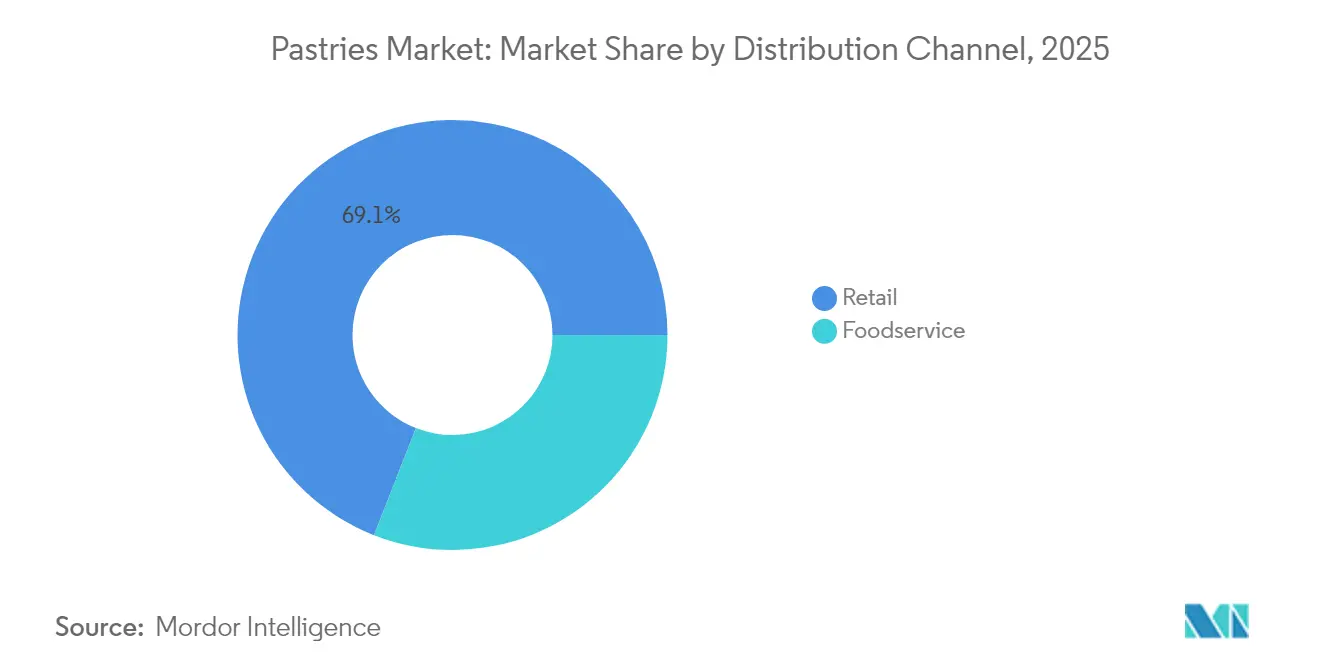

- Par canal de distribution, le commerce de détail représentait 69,05 % des ventes mondiales en 2025, et la restauration hors domicile devrait afficher la croissance la plus rapide par canal, à un TCAC de 6,88 % durant la période de prévision.

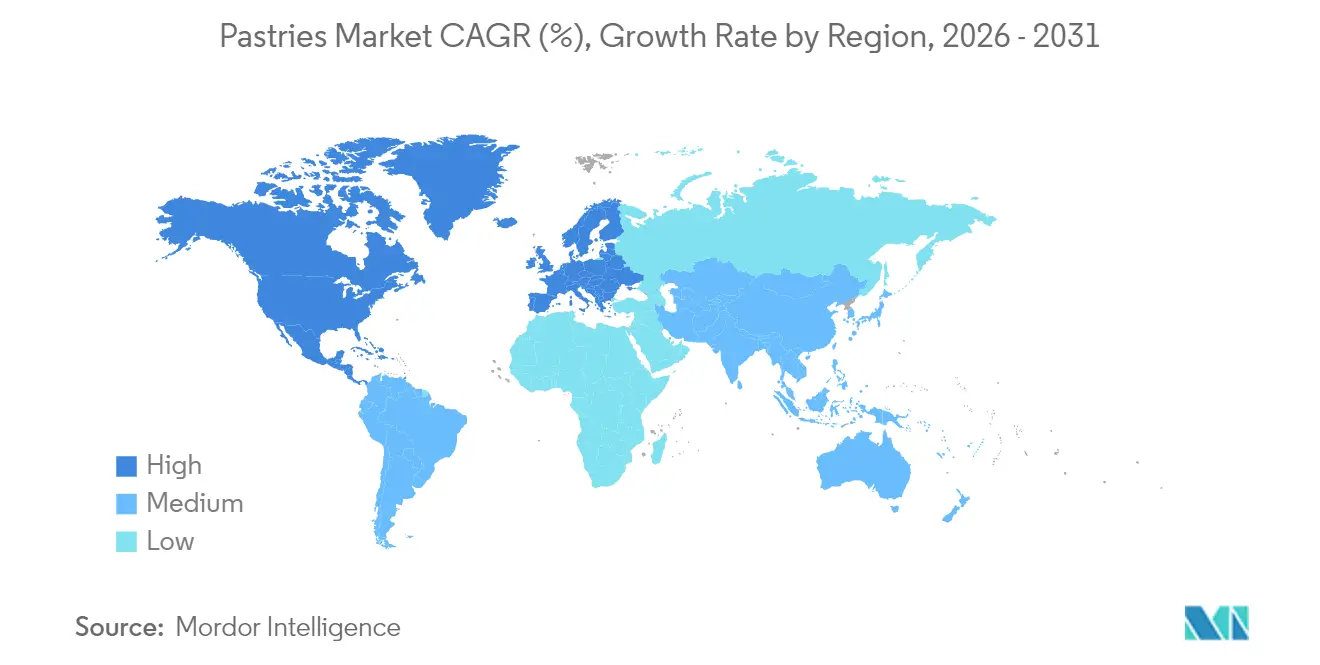

- Par géographie, l'Europe représentait 39,22 % des ventes mondiales en 2025, tandis que l'Asie-Pacifique devrait enregistrer le TCAC régional le plus élevé, à 8,21 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des pâtisseries

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de produits de pâtisserie pratiques, prêts à consommer et surgelés | +1.2% | Mondial, avec des gains précoces en Amérique du Nord et en Europe | Moyen terme (3-4 ans) |

| Popularité croissante des pâtisseries premium, artisanales et gastronomiques | +0.8% | Europe et Amérique du Nord en cœur de marché, avec extension vers l'Asie-Pacifique | Long terme (≥ 5 ans) |

| Émergence de produits à étiquette propre et de régimes alimentaires spéciaux | +0.6% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (3-4 ans) |

| Innovation aromatique et localisation | +0.4% | Asie-Pacifique en cœur de marché, avec adaptation au Moyen-Orient, en Afrique et en Amérique du Sud | Court terme (≤ 2 ans) |

| Avancées technologiques en matière de cuisson et de conservation | +0.5% | Mondial, avec adoption précoce dans les marchés développés | Moyen terme (3-4 ans) |

| Accent accru sur la durabilité et l'approvisionnement éthique | +0.3% | Europe et Amérique du Nord, en expansion mondiale | Long terme (≥ 5 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de produits de pâtisserie pratiques, prêts à consommer et surgelés

L'accélération du mode de vie des consommateurs a fondamentalement modifié les habitudes d'achat en faveur de solutions de pâtisserie axées sur la commodité, les produits de boulangerie surgelés connaissant une demande soutenue grâce à leurs capacités de conservation prolongée de 6 à 18 mois sans conservateurs. Le comportement des consommateurs après la COVID-19 a renforcé la confiance dans les normes de sécurité et d'hygiène des produits surgelés, tandis que les avancées technologiques dans les méthodes de production — notamment les procédés non fermentés, pré-fermentés, précuits, entièrement cuits et prêts à décongeler — permettent aux fabricants de répondre à diverses préférences de préparation. Les cadres réglementaires de conformité tels que les contrôles préventifs FSMA de la FDA renforcent la confiance des consommateurs dans la sécurité et la traçabilité des pâtisseries surgelées. De plus, les pâtisseries surgelées et prêtes à consommer offrent une commodité significative et une durée de conservation bien plus longue (6 à 18 mois) par rapport aux produits frais, ce qui contribue à réduire le gaspillage alimentaire pour les consommateurs comme pour les entreprises. Cette longévité permet aux consommateurs de faire des réserves et de déguster des pâtisseries à leur convenance. Par exemple, selon le Département de l'environnement, de l'alimentation et des affaires rurales, en 2022/2023, une moyenne de 95 pence par personne et par semaine était dépensée en gâteaux, brioches et pâtisseries au Royaume-Uni[1]Source : Département de l'environnement, de l'alimentation et des affaires rurales, "Enquête sur l'alimentation familiale 2022/2023", gov.uk. De plus, les préférences en matière de livraison se sont intensifiées, 30 % des consommateurs favorisant désormais la livraison pour les produits de boulangerie sucrés, tandis que les produits à emporter ont bondi de 50 % à mesure que la commodité devient primordiale.

Popularité croissante des pâtisseries premium, artisanales et gastronomiques

La tendance à la premiumisation a transformé la consommation de pâtisseries, passant d'un produit de grande consommation à une expérience de plaisir, le paysage des boulangeries de Sydney illustrant ce changement avec l'ouverture de nouveaux établissements artisanaux toutes les deux semaines en 2024. Des pâtisseries innovantes comme les croissants aux tablettes de chocolat et les tartelettes portugaises glacées au miso se vendent à des prix premium malgré des ruptures de stock rapides, reflétant la volonté des consommateurs de payer pour le savoir-faire et les profils aromatiques uniques. Cette évolution va au-delà des offres traditionnelles pour inclure les croissants doublement cuits, les pains plats garnis, le gâteau basque, le kouign-amann et les tartes à coque de croissant, mettant en valeur la créativité et l'expertise technique. La tendance s'aligne sur la psychologie du « luxe abordable » en période d'incertitude économique, où les consommateurs recherchent de petits plaisirs comme réconfort émotionnel. De plus, la fusion culinaire est devenue une caractéristique déterminante, avec des pâtisseries incorporant des saveurs inspirées des cocktails, des agrumes exotiques, des vinaigres, des produits fermentés et des combinaisons d'épices qui stimulent plusieurs sens. Les marchés européens embrassent particulièrement cette tendance, le segment des gâteaux et pâtisseries de la zone EMEA représentant une croissance notable, portée par la demande des consommateurs pour des expériences extraordinaires et un attrait visuel.

Émergence de produits à étiquette propre et de régimes alimentaires spéciaux

Les habitudes de consommation soucieuses de la santé ont catalysé une innovation sans précédent dans les formulations de pâtisseries à étiquette propre, les consommateurs du monde entier limitant activement leur consommation de sucre et recherchant la transparence dans l'approvisionnement en ingrédients. Selon le Conseil international d'information sur l'alimentation, en 2023, environ 29 % des répondants aux États-Unis ont mentionné qu'ils achetaient régulièrement des aliments et des boissons parce qu'ils étaient étiquetés comme ayant des « ingrédients propres »[2]Source : Conseil international d'information sur l'alimentation, "Enquête sur l'alimentation et la santé 2023", ific.org. Dans ce contexte, les fabricants répondent par des stratégies de reformulation sophistiquées, utilisant des édulcorants naturels comme l'allulose, le fruit du moine et les mélanges de stévia pour maintenir les propriétés sensorielles tout en répondant aux préoccupations de santé. Les innovations à base de plantes ont particulièrement gagné du terrain, avec des installations dédiées comme Dee's One Smart Cookie éliminant le gluten, les produits laitiers, le soja, les arachides et les noix d'arbre tout en maintenant l'intégrité gustative grâce à des farines alternatives incluant le riz brun, le sorgho et le millet. De même, les ingrédients fonctionnels sont de plus en plus incorporés, avec des pâtisseries enrichies en protéines, en superaliments et en légumes cachés pour offrir un plaisir sans culpabilité. Les cadres réglementaires tels que les réglementations HFSS au Royaume-Uni accélèrent cette transformation, exigeant des fabricants qu'ils atteignent des notes d'étoiles de santé de 3,5 ou plus, comme en témoigne l'engagement de Grupo Bimbo de reformuler 100 % de ses produits phares d'ici fin 2025.

Innovation aromatique et localisation

Les préférences gustatives régionales stimulent des stratégies de localisation sophistiquées qui vont au-delà des profils aromatiques traditionnels pour embrasser la fusion culturelle et les ingrédients indigènes. Les marchés d'Asie-Pacifique font preuve d'un dynamisme particulier, créant des opportunités pour les fabricants de pâtisseries d'intégrer des saveurs locales comme la pâte de haricots rouges, le matcha et les fruits tropicaux. Par exemple, le nombre d'usines de Grupo Bimbo en Asie et en Afrique s'élevait à 25 ; 12 étaient situées en Inde, 10 en Chine, 2 en Afrique du Sud et 1 au Maroc. L'évolution du marché indien illustre une innovation similaire, avec des saveurs de crème glacée comme le basilic piment, la feuille de bétel et le masala chai indiquant l'appétit des consommateurs pour des combinaisons de saveurs aventureuses qui pourraient se transposer aux applications de pâtisserie. Les avancées technologiques permettent une précision dans le développement des saveurs, avec des systèmes d'IA comme le Pain Romance IA de Kimuraya Sohonten créant des profils aromatiques inspirés des émotions qui résonnent avec la psychologie des consommateurs locaux. Les pâtisseries hispaniques ont connu une croissance notable des ventes sur le marché américain, démontrant un attrait au-delà des communautés ethniques et validant les stratégies de localisation. La tendance « nostalgie nouvelle » mêle des aliments d'enfance familiers à des interprétations modernes, tandis que les offres saisonnières et à durée limitée permettent aux fabricants de tester des combinaisons innovantes avant des lancements à grande échelle.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des coûts des intrants et des matières premières | -0.9% | Mondial, avec un impact aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Préoccupations sanitaires liées au sucre et aux additifs | -0.5% | Amérique du Nord et Europe principalement, en expansion mondiale | Moyen terme (3-4 ans) |

| Concurrence croissante entre les segments de marché | -0.4% | Mondial, avec une intensité dans les marchés matures | Moyen terme (3-4 ans) |

| Incertitude réglementaire et complexité de la conformité | -0.3% | Europe et Amérique du Nord en cœur de marché, en expansion vers l'Asie-Pacifique | Long terme (≥ 5 ans) |

| Source: Mordor Intelligence | |||

Hausse des coûts des intrants et des matières premières

En 2024, les prix des œufs aux États-Unis ont bondi à 4,15 USD la douzaine, contre 2,51 USD en 2023, selon le Bureau des statistiques du travail[3]Source : Bureau des statistiques du travail, Prix moyens au détail des aliments et de l'énergie, États-Unis et région du Midwest,

, bls.gov. Cette flambée, avec des prévisions de nouvelles hausses en 2025, a été attribuée aux perturbations de la chaîne d'approvisionnement, aux épidémies de grippe aviaire et à la consolidation du secteur. Parallèlement, en Inde, le Bureau du conseiller économique a noté que l'indice des prix de gros pour les œufs, la viande et le poisson a atteint environ 172 au cours de l'exercice financier 2024, marquant une hausse constante depuis 2013. Les prix du cacao ont atteint des niveaux de crise, approchant 10 000 USD par tonne métrique, en raison des conditions météorologiques défavorables en Afrique de l'Ouest, l'Organisation internationale du cacao avertissant de déficits de production significatifs. Les prix du sucre ont atteint leur niveau le plus élevé depuis 2011, la FAO notant une hausse mensuelle de 0,8 % de l'indice des prix du sucre, due à l'impact du changement climatique sur les cultures de betteraves sucrières en Europe et la production de canne à sucre au Brésil. Les boulangeries américaines ont dû faire face à de nouveaux droits de douane, augmentant les coûts de 25 à 35 % sur les ingrédients essentiels. En 2024, les États-Unis ont importé 977 millions USD du Canada, 679 millions USD du Mexique et 395 millions USD de Chine. Aggravant ces défis, les pénuries de main-d'œuvre ont entraîné une inflation salariale dans le secteur de la boulangerie, comme le documente le Bureau des statistiques du travail des États-Unis, poussant les coûts de production à la hausse.

Préoccupations sanitaires liées au sucre et aux additifs

La conscience sanitaire des consommateurs a fondamentalement modifié les habitudes de consommation de pâtisseries, deux tiers des consommateurs cherchant activement à limiter leur consommation de sucre et exigeant de la transparence dans la composition des ingrédients. Ce changement va au-delà de la réduction du sucre pour englober des attentes plus larges en matière d'étiquette propre, les consommateurs scrutant les colorants artificiels, les conservateurs et les additifs dans les produits de boulangerie. Les réglementations HFSS du Royaume-Uni en septembre 2023 illustrent les réponses réglementaires, exigeant la reformulation des produits sucrés pour répondre à des critères nutritionnels spécifiques tout en maintenant l'attrait pour les consommateurs. Les recherches interculturelles révèlent des motivations variées pour la consommation de produits de boulangerie sucrés, l'attrait sensoriel restant le principal moteur malgré les préoccupations sanitaires, créant une tension entre les désirs de plaisir et les objectifs de bien-être. Les fabricants répondent par des stratégies de reformulation sophistiquées, utilisant la fermentation de précision et l'agriculture moléculaire pour produire des édulcorants alternatifs qui reproduisent les propriétés fonctionnelles du sucre sans compromettre le goût ou la texture. Le défi s'intensifie dans les marchés émergents où les préférences sucrées traditionnelles entrent en conflit avec une conscience sanitaire croissante, nécessitant des approches nuancées qui équilibrent les attentes culturelles avec les améliorations nutritionnelles. De plus, les cadres réglementaires de conformité tels que les exigences d'étiquetage de la FDA et les réglementations sur les allégations de santé de l'UE créent une complexité supplémentaire pour les fabricants opérant dans plusieurs juridictions.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination des pâtisseries emballées face à l'innovation des pâtisseries non emballées

Les pâtisseries emballées détenaient 61,72 % de part de marché en 2025, reflétant les préférences des consommateurs pour la commodité, la durée de conservation prolongée et le contrôle des portions dans des modes de vie de plus en plus chargés. Cette domination découle des capacités de distribution supérieures des produits emballés, permettant aux fabricants d'atteindre divers canaux de vente au détail tout en maintenant l'intégrité des produits et les normes de sécurité alimentaire. Cependant, les pâtisseries non emballées connaissent une croissance remarquable à un TCAC de 6,05 % jusqu'en 2031, portée par le mouvement artisanal et le désir des consommateurs d'expériences fraîches et personnalisables que les alternatives emballées ne peuvent pas reproduire.

Le segment non emballé bénéficie de la tendance à la premiumisation, les boulangeries artisanales commandant des marges plus élevées grâce au positionnement artisanal et aux récits d'approvisionnement local. Les innovations technologiques brouillent les frontières traditionnelles, avec des solutions d'emballage sous atmosphère modifiée et d'emballage intelligent prolongeant la viabilité des pâtisseries non emballées tout en préservant leur attrait de fraîcheur. L'emballage individuel au sein du segment emballé a particulièrement gagné du terrain, répondant aux préoccupations d'hygiène tout en maintenant les avantages de commodité. Le canal de restauration hors domicile favorise de plus en plus les options non emballées pour leurs capacités de personnalisation, tandis que les environnements de vente au détail continuent de se tourner vers des solutions emballées pour l'efficacité opérationnelle. Les cadres réglementaires tels que les contrôles préventifs FSMA de la FDA appliquent des exigences plus strictes aux produits emballés, créant des avantages de conformité pour les fabricants établis dotés de systèmes de qualité robustes.

Par type d'emballage : la montée en puissance de la portion individuelle défie la tradition du multipack

Les formats multipack ont maintenu 56,64 % de part de marché en 2025, tirant parti de l'efficacité des coûts et de l'attrait des achats en gros auprès des consommateurs soucieux de la valeur et des familles recherchant des solutions de repas pratiques. Ces formats excellent dans les environnements de vente au détail où l'optimisation de l'espace en rayon et la rotation des stocks guident les décisions d'achat, tout en offrant aux fabricants des économies d'échelle dans la production et l'emballage. L'emballage en portion individuelle perturbe cette dynamique avec une croissance à un TCAC de 7,62 % jusqu'en 2031, reflétant des changements fondamentaux dans les habitudes de consommation vers le contrôle des portions, la consommation en déplacement et la gestion alimentaire individuelle.

La montée en puissance de la portion individuelle s'aligne sur les tendances soucieuses de la santé, permettant aux consommateurs de pratiquer un plaisir conscient tout en maintenant une conscience calorique. Les considérations de durabilité favorisent de plus en plus les formats en portion individuelle qui réduisent le gaspillage alimentaire, malgré les préoccupations liées aux matériaux d'emballage que les fabricants traitent par des innovations recyclables et compostables. Les opportunités de positionnement premium dans les formats en portion individuelle permettent des marges par unité plus élevées, compensant les coûts d'emballage accrus. La croissance du commerce électronique bénéficie particulièrement aux formats en portion individuelle, qui s'expédient plus efficacement et séduisent les consommateurs en ligne à la recherche de nouveaux produits.

Par canal de distribution : la résilience du commerce de détail face à la reprise de la restauration hors domicile

Les canaux de vente au détail ont dominé avec 69,05 % de part de marché en 2025, faisant preuve d'une résilience remarquable face aux perturbations de la pandémie et à l'évolution des comportements d'achat des consommateurs. Les supermarchés et hypermarchés au sein du commerce de détail continuent de mener grâce à des assortiments de produits étendus, des prix compétitifs et des rayons boulangerie intégrés qui combinent commodité et attrait de fraîcheur. Cependant, la restauration hors domicile connaît une reprise accélérée à un TCAC de 6,88 % jusqu'en 2031, portée par la normalisation des habitudes de restauration, les tendances au retour au bureau et des modèles de service innovants qui mêlent expériences de vente au détail et de restauration. Le commerce électronique au sein du commerce de détail est devenu un vecteur de croissance essentiel, les ventes de pâtisseries en ligne bénéficiant de modèles d'abonnement, de catégories de régimes spéciaux et d'un positionnement de produits premium que le commerce de détail traditionnel peine à soutenir.

Le segment des épiceries de proximité au sein du commerce de détail fait preuve d'un dynamisme particulier, les options de pâtisseries à emporter connaissant une croissance de 50 % à mesure que les consommateurs recherchent des solutions de plaisir rapide dans leur quotidien. La reprise de la restauration hors domicile varie selon les segments, les hôtels et les traiteurs affichant un élan plus fort que les restaurants, qui font face à des défis persistants en matière de main-d'œuvre et de pression sur les marges. Des modèles hybrides émergent, avec des boulangeries de détail élargissant leurs capacités de restauration via des cafés en magasin, tandis que les opérateurs de restauration développent des gammes de produits de détail pour la consommation à domicile. L'intégration numérique dans les deux canaux permet des expériences personnalisées et des programmes de fidélité qui stimulent les achats répétés et la valeur vie client.

Analyse géographique

Le leadership du marché des pâtisseries en Europe repose sur une part de revenus de 39,22 % en 2025, ancrée par une culture de la pâtisserie vieille de plusieurs siècles et la volonté des consommateurs de payer des prix premium pour la provenance et le savoir-faire. Le segment plus large de la boulangerie en zone EMEA a connu une croissance malgré le resserrement des règles environnementales et de réduction du sucre, l'accélération de l'innovation des recettes et l'adoption d'emballages durables. L'inflation des coûts énergétiques et le recalibrage de la chaîne d'approvisionnement post-Brexit restent des défis opérationnels, mais stimulent également des initiatives d'approvisionnement régional qui renforcent les récits d'authenticité locale.

L'Asie-Pacifique affiche le TCAC le plus rapide du marché des pâtisseries à 8,21 %, propulsé par l'urbanisation, la hausse des revenus des ménages et l'expérimentation gustative portée par les réseaux sociaux. Le secteur des snacks en Chine est en pleine croissance, faisant des croissants à la pâte de haricots rouges et des viennoiseries à la mangue des incontournables pour les consommateurs de la génération Z. La classe moyenne indienne multiplie les ventes de pâtisseries à mesure que les cafés de style occidental s'étendent au-delà des villes de premier rang, tandis que les marchés d'Asie du Sud-Est incorporent le pandan, le durian et l'ube dans des produits de pâte feuilletée. La diversité réglementaire impose des stratégies d'étiquetage et de fortification adaptées selon les pays.

L'Amérique du Nord enregistre une croissance mesurée, les innovations premium, à étiquette propre et en portion individuelle compensant les volumes de catégories matures. L'intégration du Mexique dans les réseaux d'approvisionnement de l'ACEUM procure des avantages en termes de coûts des matières premières, bien que les récents droits de douane américains introduisent une incertitude. Les marchés canadiens mettent l'accent sur la certification biologique et l'étiquetage bilingue, qui augmentent les coûts de conformité mais permettent un positionnement premium. Le Moyen-Orient et l'Afrique restent des marchés naissants mais prometteurs ; les Émirats arabes unis et l'Afrique du Sud ancrent les investissements grâce au tourisme, aux populations expatriées et à la pénétration croissante du commerce de détail moderne. Les lacunes infrastructurelles et la volatilité des devises freinent pour l'instant une adoption régionale plus large.

Paysage concurrentiel

La structure du secteur reste modérément fragmentée ; aucune marque ne contrôle plus d'un chiffre unique intermédiaire de la part mondiale du marché des pâtisseries, mais la consolidation s'accélère. L'offre de Mars à 35,9 milliards USD pour Kellanova et l'opération de Flowers Foods à 795 millions USD sur Simple Mills illustrent des mouvements stratégiques vers des catégories de snacks axées sur la santé et à marges plus élevées. De même, Grupo Bimbo investit 2 milliards USD d'ici 2027 dans des projets d'automatisation et de durabilité, visant une note d'étoiles de santé de 3,5 ou plus pour toutes les références phares.

L'adoption technologique diverge : les multinationales déploient l'analyse des causes profondes par IA pour réduire les déchets de pâte, tandis que les boulangeries PME « louent » des capacités dans des installations partagées pour accéder à des laminoirs à grande vitesse sans investissement lourd en capital. Les opportunités de marché inexploitées abondent dans les pâtisseries à base de plantes, sans gluten et à fusion culturelle, des domaines où des marques agiles en vente directe aux consommateurs s'appuient sur le commerce social et les récits d'approvisionnement local pour se développer rapidement.

Les marques distributeurs des détaillants étendent leur portée grâce à des lancements de style artisanal à des prix accessibles, exerçant une pression sur les marges des marques établies. Pendant ce temps, les fournisseurs d'ingrédients approfondissent leur collaboration sur les garnitures à teneur réduite en sucre et les équivalents du beurre de cacao qui répondent aux prochains objectifs d'émissions. Le capital-risque cible les start-ups de pâtes réfrigérées offrant des étiquettes plus propres et des listes d'ingrédients simplifiées, soulignant le potentiel d'innovation continu au sein du marché des pâtisseries.

Leaders du secteur des pâtisseries

Grupo Bimbo

Aryzta AG

Flowers Foods, Inc.

Mondelez International

Yamazaki Baking Co.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Delice de France a lancé 42 nouveaux produits, dont des saveurs internationales en pains, pâtisseries, gâteaux et boissons. Parmi les pâtisseries notables figuraient des rouleaux de pâte filo grecque (épinards et feta, poulet et sauce barbecue), un beignet fourré à la pistache, des churros et d'authentiques Pastéis de Nata portugais en versions Original, Caramel salé et Pomme.

- Décembre 2024 : M's Bakery a introduit une pâtisserie de fusion unique combinant kimchi et fromage fumé dans une pâtisserie feuilletée en forme de griffe d'ours. Conçue avec des saveurs asiatiques tendance et des bienfaits pour la santé intestinale dans un format snack pratique, elle a remporté des distinctions aux Baking Industry Awards.

- Juin 2024 : Asda a lancé une viennoiserie danoise aromatisée au tiramisu, fourrée d'un café aromatique et d'un mascarpone crémeux, saupoudrée de poudre de cacao, et l'a présentée comme une saveur de dessert classique dans les produits de boulangerie dans un format pratique prêt à consommer.

- Mars 2024 : Marks & Spencer (M&S) a lancé une gamme premium de pâtisseries de célébration, dont le Gâteau au sucre brun et caramel salé. Ce gâteau présentait un biscuit au sucre brun enrichi de dattes, une sauce au caramel salé collante et un glaçage au beurre miso sucré-salé.

Périmètre du rapport sur le marché mondial des pâtisseries

Les pâtisseries sont divers produits de boulangerie à base de farine, de sucre, de lait, de beurre, de matière grasse, de levure chimique et d'œufs. Les pâtisseries sont considérées comme des produits de confiserie de boulangerie. Le marché mondial des pâtisseries est segmenté par saveur, type de produit, canal de distribution et géographie. Par saveur, le marché comprend les pâtisseries sucrées et salées. Par type de produit, le marché est segmenté en pâtisseries emballées et pâtisseries non emballées ou artisanales. Par canal de distribution, le marché est segmenté en canaux sur place et hors place. Les canaux hors place comprennent en outre les supermarchés/hypermarchés, les épiceries/commerces de proximité, les magasins spécialisés, les boutiques en ligne et d'autres canaux de distribution. De plus, l'étude analyse le marché des pâtisseries dans les marchés émergents et établis à travers le monde, notamment l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud et le Moyen-Orient et l'Afrique. La taille du marché a été calculée en termes de valeur en USD pour tous les segments mentionnés ci-dessus.

| Pâtisseries emballées |

| Pâtisseries non emballées |

| Portion individuelle |

| Multipack |

| Restauration hors domicile | Restaurants |

| Hôtels | |

| Traiteurs | |

| Commerce de détail | Supermarchés/Hypermarchés |

| Épiceries de proximité | |

| Boutiques en ligne | |

| Autres canaux de vente au détail |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Suède | |

| Belgique | |

| Pologne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Thaïlande | |

| Singapour | |

| Indonésie | |

| Corée du Sud | |

| Australie | |

| Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Afrique du Sud | |

| Arabie saoudite | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Pâtisseries emballées | |

| Pâtisseries non emballées | ||

| Par type d'emballage | Portion individuelle | |

| Multipack | ||

| Par canal de distribution | Restauration hors domicile | Restaurants |

| Hôtels | ||

| Traiteurs | ||

| Commerce de détail | Supermarchés/Hypermarchés | |

| Épiceries de proximité | ||

| Boutiques en ligne | ||

| Autres canaux de vente au détail | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Suède | ||

| Belgique | ||

| Pologne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Thaïlande | ||

| Singapour | ||

| Indonésie | ||

| Corée du Sud | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Afrique du Sud | ||

| Arabie saoudite | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur mondiale actuelle du marché des pâtisseries ?

Le marché des pâtisseries était évalué à 43,76 milliards USD en 2026, avec des projections indiquant 52,97 milliards USD d'ici 2031.

Quelle région mène les ventes de pâtisseries dans le monde ?

L'Europe détient la plus grande part à 39,22 % des revenus mondiaux de 2025, grâce à des traditions de pâtisserie bien ancrées et aux préférences des consommateurs pour le premium.

Quelle région connaît la croissance la plus rapide pour les pâtisseries ?

L'Asie-Pacifique affiche le TCAC le plus élevé à 8,21 % jusqu'en 2031, portée par la hausse des revenus et l'adoption des snacks de style occidental.

Comment les tendances de santé influencent-elles la formulation des pâtisseries ?

Les marques reformulent avec des ingrédients à étiquette propre, des substituts du sucre et des recettes adaptées aux régimes spéciaux pour répondre à la demande de 83 % des consommateurs souhaitant réduire leur consommation de sucre.

Quel format d'emballage gagne du terrain dans les pâtisseries ?

Les emballages en portion individuelle dépassent les multipacks avec un TCAC de 7,62 % jusqu'en 2031, car ils favorisent le contrôle des portions et la consommation en déplacement.

Comment la technologie aide-t-elle les fabricants de pâtisseries ?

L'analyse des causes profondes par IA a réduit les déchets de production jusqu'à 37 %, améliorant les marges face à la volatilité des prix des ingrédients.

Dernière mise à jour de la page le: