Taille et part de marché du fromage non laitier

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

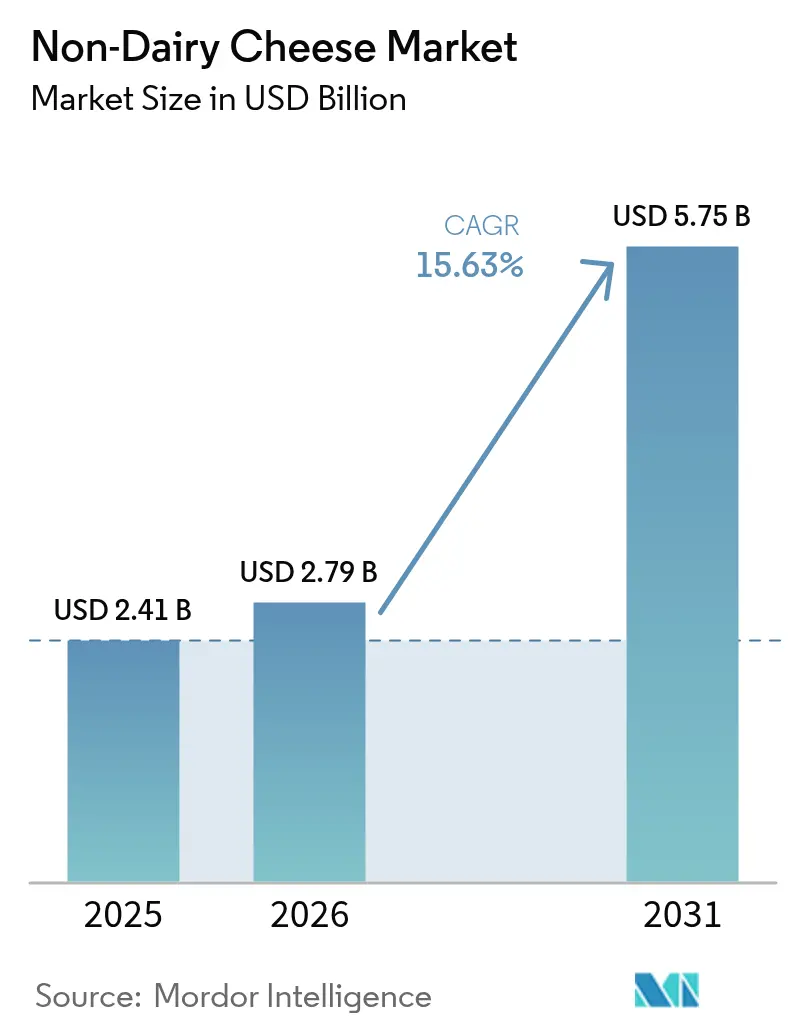

| Taille du Marché (2026) | 2.79 Milliards de dollars |

| Taille du Marché (2031) | 5.75 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.63% CAGR |

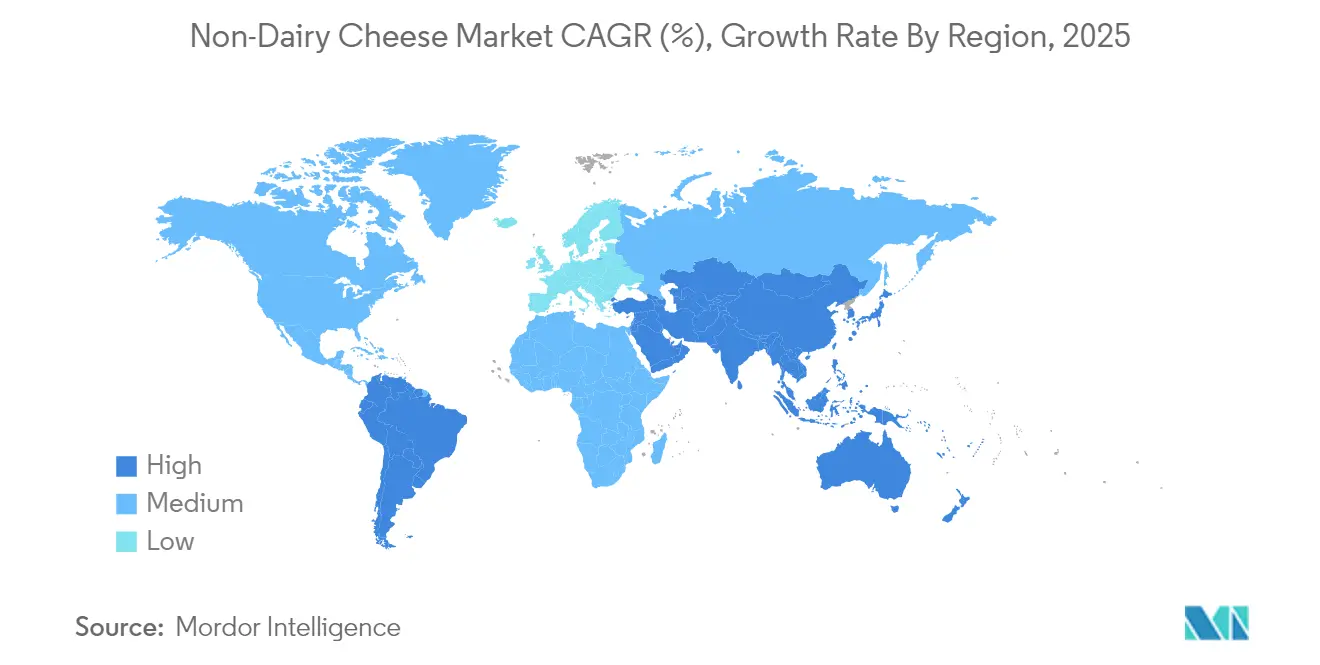

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

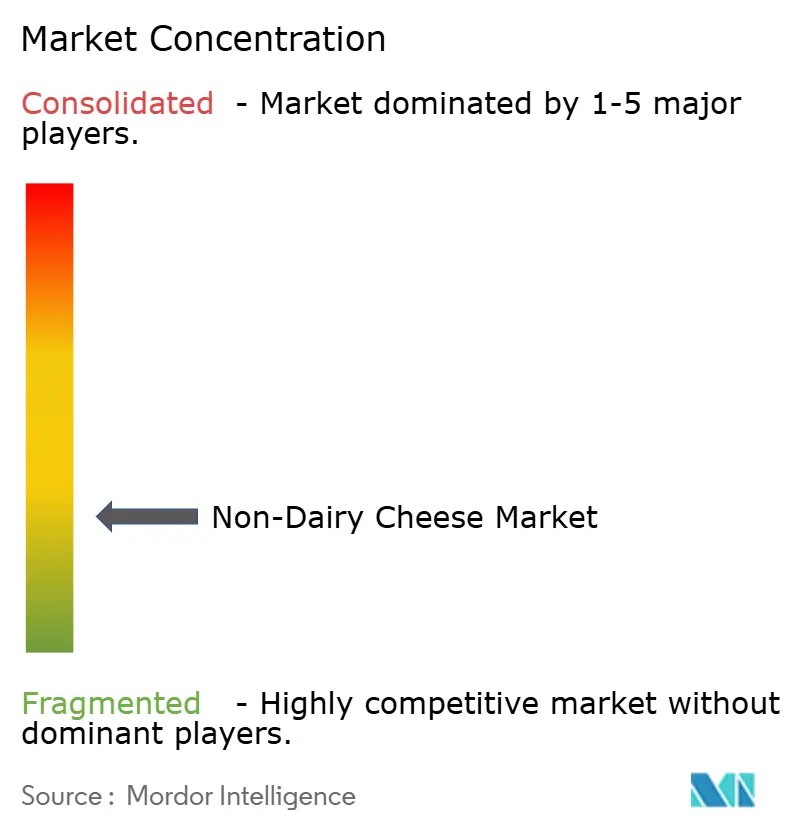

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du fromage non laitier par Mordor Intelligence

La taille du marché du fromage non laitier devrait croître de 2,41 milliards USD en 2025 à 2,79 milliards USD en 2026 et devrait atteindre 5,75 milliards USD d'ici 2031, à un TCAC de 15,63 % sur la période 2026-2031. L'adoption par les consommateurs du fromage à base de plantes est en hausse, car les consommateurs soucieux de leur santé et de l'environnement recherchent des alternatives aux produits laitiers. Les fabricants utilisent la fermentation de précision et la formulation basée sur les données pour améliorer les caractéristiques des produits telles que la fonte, l'étirement et la texture. Les consommateurs flexitariens, qui réduisent plutôt qu'éliminent les produits d'origine animale, représentent un segment de marché clé. En réponse, les fabricants optimisent leurs recettes et élargissent les formats de produits pour répondre aux attentes gustatives tout en maîtrisant les coûts. Le paysage concurrentiel est centré sur la sélection des ingrédients, le soja maintenant la plus grande part de marché grâce à des chaînes d'approvisionnement établies. Cependant, les alternatives à base d'avoine affichent les taux de croissance les plus élevés, portées par leur profil gustatif neutre et leurs avantages environnementaux. La présence en grande distribution du fromage à base de plantes s'étend à mesure que les détaillants renforcent leurs objectifs de réduction des émissions de carbone et leurs capacités de stockage réfrigéré, permettant aux fabricants d'augmenter leur production et de progresser vers la compétitivité tarifaire avec les produits laitiers traditionnels.

Principaux enseignements du rapport

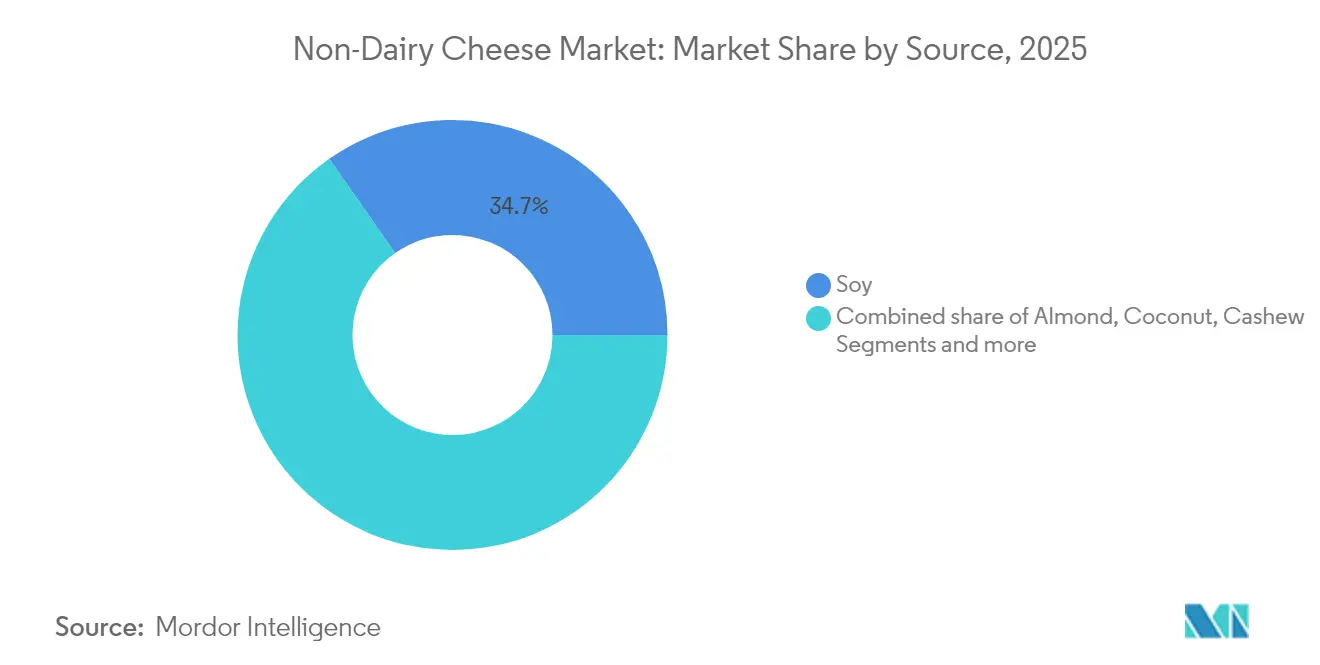

- Par source, le soja a dominé avec une part de revenus de 34,72 % en 2025 ; l'avoine devrait se développer à un TCAC de 18,74 % jusqu'en 2031.

- Par forme, le segment des blocs et tranches détenait 40,12 % de la part de marché du fromage non laitier en 2025, tandis que le râpé et effiloché enregistrait le TCAC projeté le plus élevé à 18,26 % jusqu'en 2031.

- Par canal de distribution, le canal des supermarchés/hypermarchés a capté 55,48 % des revenus en 2025 ; la vente au détail en ligne croît à un TCAC de 17,02 % jusqu'en 2031.

- Par géographie, l'Europe détenait une part de 42,35 % du marché en 2025, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 16,88 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du fromage non laitier

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption du régime flexitarien dans les ménages consommateurs de fromage | +4.2% | Amérique du Nord, Europe | Moyen terme (3-4 ans) |

| Innovation produit et meilleur goût/texture | +3.8% | Mondial | Moyen terme (3-4 ans) |

| Préoccupations durables et éthiques | +2.5% | Europe, Amérique du Nord urbaine | Long terme (≥5 ans) |

| Diagnostic croissant de l'intolérance au lactose | +2.1% | Asie-Pacifique | Court terme (≤2 ans) |

| L'élargissement des variétés de saveurs et des formats élargit l'attrait auprès des consommateurs | +1.8% | Mondial, avec un impact plus élevé sur les marchés matures | Moyen terme (3-4 ans) |

| Une plus grande présence en grande distribution et en restauration améliore la visibilité et l'accessibilité des produits | +1.5% | Mondial, avec des gains précoces dans les centres urbains | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

L'influence croissante du flexitarisme stimule l'innovation sur le marché du fromage à base de plantes

La croissance des régimes flexitariens influence le marché du fromage à base de plantes, ces consommateurs privilégiant les préférences gustatives aux facteurs éthiques. L'enquête sur l'alimentation et la santé de l'International Food Information Council (IFIC) en 2024 a indiqué qu'environ 5 % des Américains suivaient un régime flexitarien[1]Source : International Food Information Council, "2024 Food And Health Survey", foodinsight.org/2024-foodhealth-survey. Les fabricants s'adaptent à ces préférences des consommateurs en améliorant les qualités sensorielles des produits de fromage non laitier. Leur objectif est d'améliorer la fondabilité, l'étirement et les profils de saveur umami pour correspondre aux caractéristiques du fromage laitier traditionnel. Ces améliorations qualitatives sont essentielles pour attirer les consommateurs flexitariens qui attendent une parité gustative avec les produits fromagers conventionnels. Avec l'évolution des préférences, les consommateurs considèrent le fromage non laitier comme des options complémentaires plutôt que des substituts, en accord avec les pratiques alimentaires flexitariennes. De plus, les consommateurs millennials et de la génération Z choisissent des alternatives de fromage non laitier en raison de leur conscience sanitaire, de leur préférence pour les aliments à base de plantes et de leurs préoccupations environnementales. Ces consommateurs sélectionnent des produits qui correspondent à leurs valeurs, notamment l'approvisionnement éthique et la durabilité environnementale.

Innovation produit et meilleur goût/texture

Les avancées en matière de fermentation de précision, de développement de recettes basé sur les données et de modification enzymatique permettent aux fabricants de réduire leur dépendance à l'huile de coco tout en obtenant des propriétés d'étirement et de fonte similaires aux produits laitiers. Par exemple, en mars 2024, New Culture, une entreprise de technologie alimentaire basée en Californie, a reçu des engagements de pré-lancement dépassant 5 millions USD de la part de pizzerias américaines pour sa mozzarella, produite à l'aide de caséine fermentée par précision sans intrants animaux. Les essais initiaux combinant des isolats de protéines de légumineuses avec des matières grasses spécialisées ont démontré des caractéristiques de texture en bouche comparables à la mozzarella laitière lors de dégustations à l'aveugle. Cette amélioration a encouragé les chaînes de restauration à introduire des pizzas et des quesadillas véganes dans leurs établissements. Ces mises en œuvre offrent deux avantages clés : elles génèrent un volume de production constant pour compenser les investissements en bioréacteurs et présentent les produits de fromage à base de plantes aux consommateurs grand public. De plus, le placement en menu sert de canal marketing, encourageant les consommateurs en grande distribution à acheter ces produits pour une consommation à domicile.

Préoccupations durables et éthiques

Les analyses du cycle de vie démontrent que la production de fromage à base de plantes génère moins d'émissions de gaz à effet de serre et nécessite moins de terres par rapport à la fabrication de fromage laitier conventionnel. Les fabricants affichent désormais des scores carbone sur leurs emballages pour informer les consommateurs de l'impact environnemental de leurs produits. Les détaillants intègrent des certifications environnementales vérifiées dans leurs revues de catégorie pour garantir l'exactitude des allégations produits. Les acheteurs en grande distribution utilisent ces indicateurs environnementaux pour différencier les produits dans leur assortiment. Cette approche bénéficie aux fabricants de fromage à base de plantes en les aidant à obtenir de l'espace en rayon dans des environnements de vente au détail compétitifs. De plus, les investisseurs axés sur la décarbonisation considèrent le fromage à base de plantes comme une opportunité d'investissement, notamment en tenant compte des réglementations climatiques potentielles affectant l'élevage animal. Cette combinaison d'avantages environnementaux et d'opportunités de marché remodèle le secteur alimentaire. De plus, la sensibilisation des consommateurs à la durabilité environnementale et au bien-être animal stimule la croissance du fromage non laitier. Selon l'enquête sur l'alimentation et la santé de l'International Food Information Council (IFIC) en 2024, environ 33 % des consommateurs suivent des régimes végétaliens, végétariens ou à base de plantes en raison de préoccupations liées au bien-être animal, tandis que 26 % font ces choix pour soutenir la durabilité environnementale [2]Source : International Food Information Council, "2024 Food And Health Survey", foodinsight.org/2024-foodhealth-survey.

Diagnostic croissant de l'intolérance au lactose

Une part importante de la population adulte mondiale souffre d'intolérance au lactose, et les tests de dépistage du lactose sont devenus plus accessibles, notamment en Asie de l'Est et du Sud-Est. Selon les données de MedlinePlus, qui fait partie des National Institutes of Health (NIH), environ 65 % de la population mondiale présente une capacité réduite à digérer le lactose après la petite enfance. Cette condition, connue sous le nom de non-persistance de la lactase, affecte 70 à 100 % des personnes d'origine est-asiatique. La condition est également très répandue chez les personnes d'origine ouest-africaine, arabe, juive, grecque et italienne [3]Source : MedlinePlus, "Lactose Intolerance: MedlinePlus Genetics", medlineplus.gov. Les professionnels de santé recommandent fréquemment des régimes sans produits laitiers aux patients souffrant de troubles gastro-intestinaux chroniques, les orientant vers des alternatives de fromage à base de plantes. Les produits étiquetés « faciles à digérer » atteignent des taux de pénétration dans les ménages plus élevés, indiquant l'importance continue des allégations liées à la santé. Les détaillants se sont adaptés en mettant en place des indicateurs sans lactose et végétaliens sur les étiquettes de rayon, simplifiant la sélection des produits pour les consommateurs suivant des recommandations médicales. Par exemple, Walmart propose une large sélection de fromages végétaliens, notamment Daiya et Follow Your Heart, entre autres.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prix élevés par rapport au fromage laitier | -3.5% | Mondial | Court terme (≤2 ans) |

| Parité nutritionnelle limitée avec les produits laitiers | -2.2% | Mondial | Moyen terme (3-4 ans) |

| L'utilisation d'allergènes tels que les noix ou le soja dans les formulations peut restreindre la base de consommateurs | -1.7% | Mondial, avec un impact plus élevé dans les régions sensibles aux allergènes | Moyen terme (3-4 ans) |

| Les restrictions réglementaires sur l'étiquetage peuvent entraver le marketing et la clarté des produits | -1.4% | Europe, Amérique du Nord | Moyen terme (3-4 ans) |

| Source: Mordor Intelligence | |||

Prix élevés par rapport au fromage laitier

Les produits de fromage à base de plantes maintiennent des prix plus élevés par rapport au fromage laitier traditionnel, créant un obstacle significatif à la croissance du marché. Dans les pays en développement, le facteur coût impacte particulièrement l'expansion du marché, car les contraintes économiques limitent la capacité des consommateurs à acheter des alternatives aux produits laitiers. La différence de prix substantielle entre le fromage non laitier et le fromage conventionnel décourage souvent les acheteurs potentiels. La disponibilité limitée des produits sur les marchés locaux aggrave ce défi, restreignant l'accès des consommateurs aux options de fromage non laitier. La disparité de prix résulte principalement de méthodes de production spécialisées, d'exigences en matière d'ingrédients premium et d'économies d'échelle réduites dans la fabrication à base de plantes. Cependant, les récentes avancées en matière de diversification des ingrédients et de procédés de fermentation réduisent les coûts de production unitaires. Ces améliorations permettent aux fabricants d'incorporer divers ingrédients à base de plantes, améliorant à la fois les profils gustatifs et texturaux tout en réduisant les dépenses de production. La baisse des coûts de production attire les consommateurs sensibles aux prix vers les alternatives de fromage à base de plantes. Cette évolution reflète les tendances dans d'autres catégories de protéines alternatives, où l'amélioration de l'accessibilité tarifaire et la variété des produits ont stimulé l'acceptation accrue des consommateurs.

Parité nutritionnelle limitée avec les produits laitiers

Les alternatives de fromage à base de plantes présentent des profils nutritionnels distincts par rapport au fromage laitier, notamment en ce qui concerne la teneur en protéines et le calcium biodisponible. Ces alternatives contiennent généralement une diversité nutritionnelle plus faible, avec des niveaux élevés de graisses saturées provenant de l'huile de coco, mais manquent de la densité en protéines et en micronutriments des produits laitiers. Les fabricants utilisent des huiles et des amidons pour reproduire la texture crémeuse et les caractéristiques gustatives du fromage laitier traditionnel. Cette approche de formulation entraîne une teneur en protéines plus faible par rapport au fromage laitier, créant des défis pour les consommateurs soucieux de leur santé, les athlètes, les culturistes et les personnes ayant des besoins alimentaires spécifiques. L'écart de teneur en protéines influence les décisions d'achat, notamment chez les consommateurs qui privilégient l'apport en protéines. Les produits étiquetés comme sources de « protéines complètes » contenant tous les acides aminés essentiels affichent de bonnes performances dans les magasins d'alimentation naturelle, avec une augmentation des ventes indiquant la demande des consommateurs pour des alternatives à base de plantes nutritionnellement équilibrées qui combinent les caractéristiques traditionnelles du fromage avec un contenu nutritionnel adéquat.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source : le soja domine tandis que l'avoine accélère

Les formulations à base de soja représentent 34,72 % du marché du fromage non laitier en 2025, tirant parti de chaînes d'approvisionnement établies, de prix compétitifs et de propriétés fonctionnelles polyvalentes. Les alternatives à base d'avoine affichent une forte croissance avec un TCAC de 18,74 % (2026-2031), portées par leur profil gustatif neutre et leur consommation d'eau plus faible par rapport aux options à base de noix. Cette croissance reflète le mouvement plus large des consommateurs vers les alternatives laitières à base d'avoine.

Le pois chiche est apparu comme un ingrédient notable lorsque ChickP, une startup de technologie alimentaire, a développé des alternatives fromagères utilisant un isolat de protéines à 90 % avec des propriétés nutritionnelles et fonctionnelles améliorées en mars 2023. Les produits à base d'amande conservent une part de marché significative grâce à la familiarité des consommateurs. Cependant, les alternatives à base de noix de coco affichent une demande en baisse, les fabricants réduisant leur utilisation en raison de leur teneur élevée en graisses saturées, malgré leur texture similaire aux produits laitiers. La technologie de fermentation de précision fait progresser le marché grâce à la production de protéines identiques aux produits laitiers sans intrants animaux. Des entreprises telles que NewMoo et DairyX produisent des protéines de caséine par des procédés de fermentation, permettant le développement de fromages à base de plantes correspondant à la fonctionnalité des produits laitiers.

Par canal de distribution : les supermarchés dominent tandis que le commerce électronique prend de l'élan sur le marché du fromage non laitier

Les supermarchés et hypermarchés dominent le paysage de distribution du fromage à base de plantes, représentant 55,48 % des ventes en 2025. Leur leadership sur le marché résulte d'une large portée auprès des consommateurs et de la capacité à exposer les options à base de plantes aux côtés des produits laitiers conventionnels, ce qui augmente la visibilité des produits et les essais par les consommateurs.

La vente au détail en ligne affiche le taux de croissance le plus élevé à 17,02 % de TCAC (2026-2031). Cette croissance est portée par l'adoption accrue du commerce électronique à la suite de la pandémie et par la capacité de la plateforme à fournir des informations complètes sur les produits et des avis de consommateurs. La plateforme numérique bénéficie particulièrement aux marques de fromage à base de plantes premium et de spécialité en permettant une communication détaillée de leurs attributs produits, dépassant les limites de l'espace en rayon de la vente au détail physique.

Les magasins spécialisés occupent une position notable sur le marché, notamment dans la distribution de produits de fromage à base de plantes artisanaux et premium. Ces magasins s'adressent aux consommateurs dédiés aux produits à base de plantes à la recherche d'options de haute qualité et innovantes. Le secteur de la restauration présente des opportunités croissantes à mesure que les restaurants intègrent davantage d'alternatives à base de plantes. Des marques telles que Miyoko's et Follow Your Heart ont établi des partenariats avec la restauration, notamment avec des établissements tels que Mellow Mushroom et Veggie Grill.

Par forme : les blocs et tranches en tête tandis que le râpé prend de l'élan

Les blocs et tranches constituent 40,12 % du marché du fromage à base de plantes en 2025, en raison de leur commodité et de leur polyvalence dans les applications domestiques et de restauration. Les blocs offrent une flexibilité pour trancher, râper ou effilocher, s'adaptant à divers besoins culinaires. Les tranches prédécoupées sont couramment utilisées dans les sandwichs, les burgers et les pizzas, offrant une facilité d'utilisation aux consommateurs.

Les variétés râpées et effilochées connaissent le taux de croissance le plus élevé à 18,26 % de TCAC (2026-2031), en raison de leur commodité de cuisson et de leurs propriétés de fonte améliorées grâce à des formulations perfectionnées. Les tartinades et trempettes conservent une part de marché substantielle, car les fabricants font face à moins de défis techniques dans le développement de ces formats par rapport aux produits nécessitant des capacités de fonte. L'introduction par Follow Your Heart de miettes de fromage bleu sans produits laitiers, premier produit de ce type sur le marché, indique un développement continu des produits au-delà des tranches et râpés conventionnels. En septembre 2024, la demande de brevet d'Armored Fresh pour la production spécialisée de fromage râpé à base de plantes souligne l'importance stratégique de ce segment. Leur technologie vise à reproduire la texture et l'apparence du fromage affiné râpé traditionnel, répondant à la demande des consommateurs pour des alternatives authentiques.

Analyse géographique

L'Europe domine le marché du fromage à base de plantes avec une part de 42,35 % en 2025, soutenue par le fort mouvement végétalien de la région, la conscience environnementale et l'écosystème alimentaire à base de plantes bien établi. La croissance du marché est portée par la large base de consommateurs végétariens et flexitariens du pays qui recherchent des alternatives aux produits fromagers conventionnels. La disponibilité des marques de fromage végétalien dans les supermarchés et les magasins spécialisés a contribué à l'expansion du marché. Les grandes chaînes de restauration au Royaume-Uni, notamment Pizza Hut, Domino's, McDonald's, Greggs et Subway, ont ajouté des plats végétaliens avec du fromage sans produits laitiers à leurs menus, augmentant la pénétration du marché.

L'Asie-Pacifique affiche le taux de croissance le plus élevé à 16,88 % de TCAC (2026-2031), portée par une sensibilisation croissante à l'intolérance au lactose, la conscience sanitaire et la hausse des revenus disponibles. La Chine et le Japon mènent la croissance régionale, tandis que la Corée du Sud est devenue un marché significatif grâce à sa culture alimentaire innovante et son acceptation des alternatives à base de plantes. L'Inde démontre une acceptation plus large des aliments à base de plantes qui bénéficie au segment des alternatives fromagères. L'Amérique du Nord détient une part de marché substantielle, les États-Unis stimulant l'innovation à travers des startups comme Climax Foods, qui utilise l'intelligence artificielle pour développer des fromages à base de plantes reproduisant les variétés laitières traditionnelles. La croissance de la région se poursuit grâce à une forte distribution en grande distribution et à une acceptation croissante des consommateurs. L'Amérique du Sud et le Moyen-Orient et l'Afrique présentent des opportunités émergentes, le Brésil et les Émirats arabes unis montrant des perspectives prometteuses en raison d'une conscience sanitaire croissante et de l'expansion des réseaux de distribution en grande distribution pour les produits à base de plantes. Ces régions font face à des défis incluant une sensibilisation limitée des consommateurs, la sensibilité aux prix et une infrastructure de chaîne du froid sous-développée.

Paysage concurrentiel

Le marché du fromage à base de plantes présente une structure fragmentée, composée de fabricants spécialisés dans les produits à base de plantes, d'entreprises laitières établies et de startups émergentes. La structure fragmentée du marché stimule l'innovation à mesure que les entreprises s'efforcent d'améliorer les caractéristiques gustatives et texturales. Les principaux acteurs du marché du fromage non laitier comprennent Otsuka Holdings Co., Ltd. (Daiya Foods Inc.), Danone S.A. et Saputo Inc., entre autres. Les acteurs clés adoptent diverses stratégies telles que les innovations produits, les partenariats, les expansions, les fusions et les acquisitions.

Les partenariats stratégiques transforment le paysage concurrentiel, les entreprises laitières traditionnelles s'associant à ou acquérant des spécialistes à base de plantes. La collaboration de Bel avec Climax en mai 2022 a abouti à des prototypes de produits, notamment des fromages Babybel végétaliens, prévus pour une mise sur le marché au quatrième trimestre 2024. En juillet 2024, Leprino Foods s'est associé à Fooditive Group pour développer de la caséine sans origine animale par fermentation de précision pour des applications de fromage non laitier.

Les startups axées sur la technologie émergent comme perturbateurs du marché. Climax Foods utilise la science des données et l'apprentissage automatique pour analyser les combinaisons d'ingrédients végétaux pour un goût et une texture optimaux. En juillet 2024, NewMoo, Ltd. est entré sur le marché en utilisant la technologie de production moléculaire végétale pour produire des protéines de caséine pour la fabrication de fromage.

Leaders du secteur du fromage non laitier

Otsuka Holdings Co, Ltd. (Daiya Foods Inc.)

Saputo Inc. (Vitalite)

Danone S.A. (Follow Your Heart)

Miyoko's Creamery PBC

Flora Food Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Daiya a lancé une gamme reformulée de fromage à la crème sans produits laitiers intégrant son mélange propriétaire Daiya Oat Cream pour améliorer le goût et la texture. L'entreprise a élargi la gamme de produits avec une nouvelle saveur Cinnamon Twist. De plus, Daiya a amélioré sa formule de Mac and Cheese Deluxe sans produits laitiers pour offrir une saveur plus riche et une consistance plus crémeuse.

- Janvier 2025 : La marque brooklynoise RIND by Dina and Joshua a lancé ALPINE SVVISS, un nouveau fromage végétalien artisanal à base de noix de cajou. ALPINE SVVISS est sans gluten, sans cholestérol et certifié Casher Pareve. L'entreprise a présenté le produit au Specialty Food Association Winter Fancy Food Show, tenu en janvier 2025 au Las Vegas Convention Center.

- Octobre 2024 : Protein Industries Canada a annoncé un projet axé sur l'amélioration des caractéristiques des produits de fromage à base de plantes. Les partenaires du projet Daiya Foods, Ingredion, Ingredion Plant Based Specialties (IPBPS) et Lovingly Made Flour Mills combinent leur expertise pour utiliser des légumineuses canadiennes, notamment le pois et la fève, dans le développement de nouveaux ingrédients protéiques et de fromages à base de plantes.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché du fromage non laitier comme la valeur des ventes au détail et en restauration de fromages à base de plantes produits entièrement à partir de protéines végétales, d'huiles, d'amidons et de cultures qui imitent le goût, la texture et la fondabilité du fromage laitier conventionnel.

Exclusion du périmètre : les protéines laitières à base de cellules cultivées et les fromages à base de lait animal à teneur réduite en lactose ne sont pas inclus.

Aperçu de la segmentation

- Par source

- Soja

- Amande

- Noix de coco

- Noix de cajou

- Avoine

- Protéine de pois

- Autres sources

- Par forme

- Blocs et tranches

- Râpé et effiloché

- Tartinades et trempettes

- Autres formes

- Par canal de distribution

- Circuit à domicile

- Supermarchés/Hypermarchés

- Magasins spécialisés

- Supérettes

- Vente au détail en ligne

- Autres canaux de distribution

- Circuit hors domicile

- Circuit à domicile

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Espagne

- Pays-Bas

- Pologne

- Belgique

- Suède

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Indonésie

- Corée du Sud

- Thaïlande

- Singapour

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Chili

- Pérou

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Afrique du Sud

- Arabie saoudite

- Émirats arabes unis

- Nigéria

- Égypte

- Maroc

- Turquie

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor Intelligence ont mené des entretiens structurés avec des scientifiques en formulation dans des startups de fromage végétalien, des responsables des achats dans des chaînes de supermarchés en Amérique du Nord et en Europe, et des diététiciens dans des hôpitaux en Asie-Pacifique. Les informations sur les marges de vente au détail moyennes, les défis liés à la durée de conservation et l'élasticité des prix nous ont aidés à ajuster les estimations secondaires et à valider les moteurs de croissance avant le verrouillage final du modèle.

Recherche documentaire

Nous avons commencé par des bases de données publiques telles que l'USDA-ERS, Eurostat, la FAOSTAT, UN Comtrade et World Population Review pour cartographier la population, l'incidence de l'intolérance au lactose et la consommation de fromage par habitant. Les ressources des associations professionnelles, par exemple la Plant Based Foods Association et Food & Drink Europe, ont fourni des instantanés d'expédition et de tarification, tandis que les vérifications de prix chez les principaux détaillants ont complété les données de volume. Pour établir le profil des empreintes des entreprises, nous avons sélectivement utilisé D&B Hoovers et des archives de presse fournies via Dow Jones Factiva. Ces sources, combinées à des résumés de brevets et des revues en libre accès sur les protéines alternatives, ont établi le bassin de demande fondamental et les courbes de coûts. La liste ci-dessus est illustrative ; de nombreuses sources secondaires supplémentaires ont été consultées pour combler les lacunes de données et recouper les chiffres.

Dimensionnement du marché et prévisions

Nous adoptons une construction de la demande descendante qui commence par les dépenses nationales de vente au détail en fromage, applique les taux de pénétration observés des produits à base de plantes, puis superpose la prévalence de l'intolérance au lactose, la part de la population végétalienne/flexitarienne et la progression des dépenses par habitant jusqu'en 2030. Des vérifications ascendantes sélectives, l'échantillonnage des revenus des fournisseurs, le comptage des références en ligne et les audits de canaux affinent les totaux. Les variables clés saisies comprennent les tendances des prix de la noix de cajou et du soja, l'espace en rayon des supermarchés alloué au fromage à base de plantes, la croissance de l'épicerie en ligne et les changements réglementaires en matière d'étiquetage. La régression multivariée avec analyse de scénarios projette ces moteurs vers l'avenir, tandis que les données manquantes sur les segments sont comblées par des proxies prix-volume convenus lors des appels d'experts.

Validation des données et cycle de mise à jour

Les résultats font l'objet d'analyses de variance par rapport aux données de ventes des panels ménagers, aux séries d'expéditions et aux prévisions de l'année précédente avant la revue par les responsables. Les rapports sont actualisés annuellement et rouverts lorsque des événements importants, tels que des chocs sur les matières premières, des fusions-acquisitions majeures ou des changements réglementaires, surviennent ; une vérification finale par un analyste garantit que les clients reçoivent la base de référence la plus récente.

Pourquoi la base de référence du fromage non laitier de Mordor Intelligence reste solide

Les chiffres publiés divergent souvent parce que les entreprises choisissent des périmètres d'ingrédients différents, appliquent des hypothèses de prix variables ou actualisent à des cadences inégales. Nous reconnaissons ces réalités d'emblée afin que les utilisateurs voient exactement où les totaux peuvent diverger.

Les principaux facteurs d'écart comprennent la question de savoir si les protéines laitières cultivées sont comptabilisées, la manière dont les volumes artisanaux faits maison sont traités et si les majorations agressives des canaux en ligne sont intégrées dans les prix de vente moyens. Mordor Intelligence rapporte la valeur totale au détail et en restauration au point de vente, mise à jour tous les douze mois, tandis que certains éditeurs s'appuient sur des données de facturation des fabricants ou utilisent des taux de change vieux de deux ans.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 2,41 milliards USD (2025) | ||

| 2,75 milliards USD (2022) | Consultance mondiale A | Comptabilise les mélanges laitiers à teneur réduite en lactose et utilise des taux de change obsolètes |

| 2,15 milliards USD (2025) | Rapport sectoriel B | Exclut les ventes en restauration et suppose une escalade de prix stable |

En résumé, en ancrant les estimations à des règles de périmètre claires, à des panels de prix récents et à une validation multicanal, Mordor Intelligence fournit une base de référence équilibrée et transparente que les décideurs peuvent reproduire et en laquelle ils peuvent avoir confiance.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché du fromage à base de plantes ?

La taille du marché mondial du fromage à base de plantes est de 2,79 milliards USD en 2026 et devrait atteindre 5,75 milliards USD d'ici 2031.

Quel ingrédient source détient la plus grande part de marché ?

Le soja maintient la plus grande part de marché à 34,72 % en 2025, porté par des chaînes d'approvisionnement établies et des performances fonctionnelles éprouvées.

Quelle région détient la plus grande part de marché du fromage à base de plantes ?

L'Europe représente 42,35 % de la part de marché en 2025, portée par la consommation croissante de produits végétaliens et un environnement réglementaire favorable.

Quels facteurs expliquent le TCAC élevé du secteur du fromage à base de plantes ?

Les principaux moteurs comprennent l'innovation en matière de fermentation de précision, l'expansion des régimes flexitariens, le diagnostic croissant de l'intolérance au lactose et les avantages vérifiés en matière de durabilité.

Dernière mise à jour de la page le: