Taille et part du marché du tahini

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 453.65 Millions de dollars américains |

| Taille du Marché (2031) | 541.96 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 3.62% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Moyen-Orient et Afrique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du tahini par Mordor Intelligence

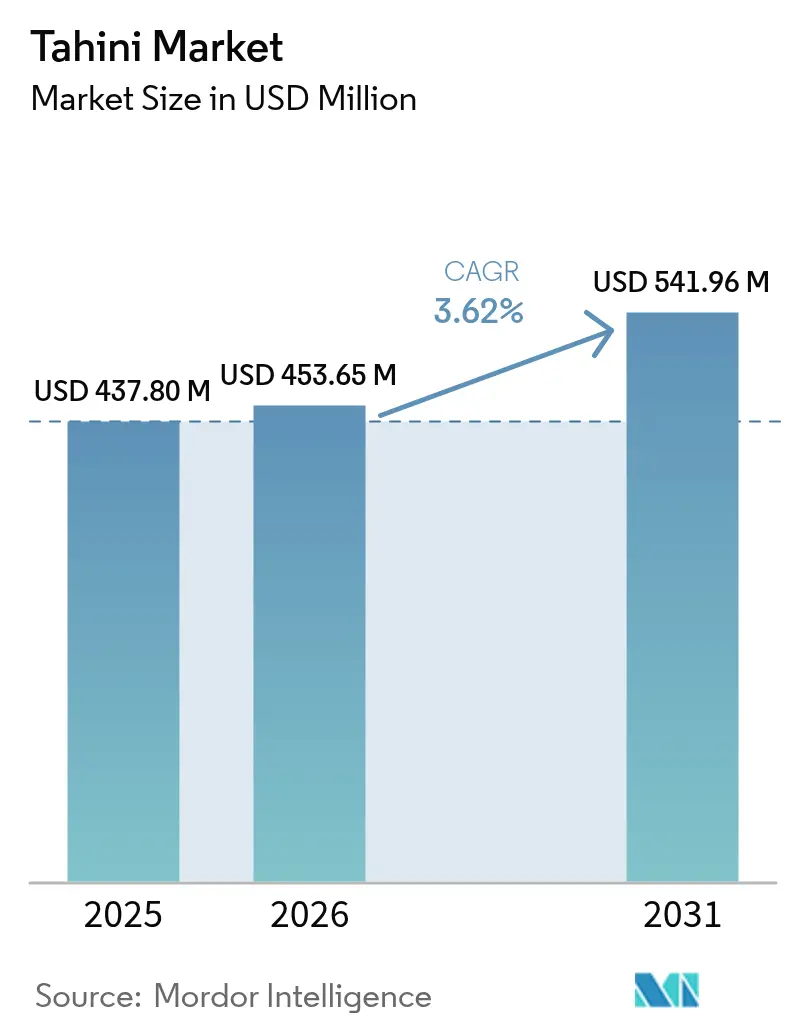

La taille du marché du tahini en 2026 est estimée à 453,65 millions USD, en hausse par rapport à la valeur de 2025 de 437,8 millions USD, avec des projections pour 2031 indiquant 541,96 millions USD, progressant à un TCAC de 3,62 % sur la période 2026-2031. Cette dynamique reflète l'acceptation mondiale croissante de la cuisine du Moyen-Orient, une tendance plus large vers les aliments d'origine végétale, et l'intérêt grandissant des consommateurs pour les pâtes à tartiner riches en nutriments et peu transformées. La demande est également soutenue par la teneur en protéines de 25 % de l'ingrédient, sa teneur naturelle en calcium et en magnésium, ainsi que sa compatibilité avec les régimes végétaliens, sans gluten et à étiquette propre. Les perspectives de croissance incluent les variantes biologiques haut de gamme, les formats pratiques en flacons doseurs et le traitement à haute pression qui prolonge la durée de conservation sans conservateurs. Par ailleurs, l'essor du commerce électronique, l'expérimentation des saveurs et les tendances alimentaires sur les réseaux sociaux élargissent la portée du produit vers de nouveaux segments démographiques et de nouvelles occasions de consommation.

Principaux enseignements du rapport

- Par saveur, le tahini non aromatisé a dominé avec 73,85 % de la part de marché du tahini en 2025, tandis que les variantes aromatisées devraient croître à un TCAC de 4,34 % jusqu'en 2031.

- Par nature, les produits conventionnels représentaient 86,78 % de la taille du marché du tahini en 2025 ; le tahini biologique devrait se développer à un TCAC de 6,05 % jusqu'en 2031.

- Par emballage, les formats en bocaux représentaient 48,12 % de la taille du marché du tahini en 2025, tandis que les flacons doseurs progresseront à un TCAC de 5,12 % entre 2026 et 2031.

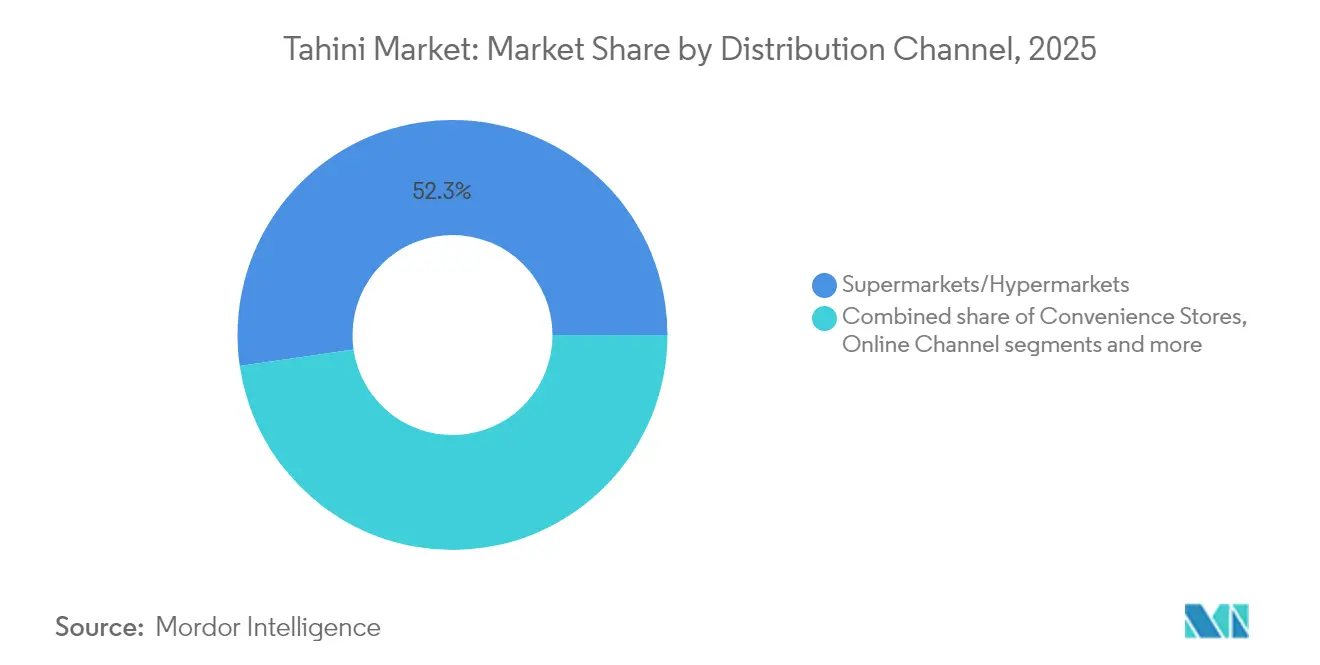

- Par canal de distribution, les supermarchés et hypermarchés détenaient 52,30 % de la part de revenus en 2025, mais la vente en ligne progresse le plus rapidement avec un TCAC de 6,60 % jusqu'en 2031.

- Par géographie, le Moyen-Orient et l'Afrique ont capté 39,20 % de la part de revenus en 2025 ; l'Asie-Pacifique affichera le TCAC régional le plus élevé à 4,01 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du tahini

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Popularité croissante de la cuisine du Moyen-Orient à l'échelle mondiale | +0.8% | Amérique du Nord et Europe, avec des retombées vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Croissance des pâtes à tartiner d'origine végétale et des régimes végétaliens | +0.7% | Mondial, avec une concentration en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Pénétration de la distribution via le commerce électronique et les épiceries gastronomiques | +0.5% | Mondial, avec des gains précoces dans les centres urbains | Court terme (≤ 2 ans) |

| Adoption du traitement à haute pression pour prolonger la durée de conservation | +0.3% | Marchés principaux d'Amérique du Nord et d'Europe | Moyen terme (2 à 4 ans) |

| Innovations en matière de saveurs et d'emballages | +0.4% | Mondial, avec un positionnement haut de gamme sur les marchés développés | Moyen terme (2 à 4 ans) |

| Disponibilité de variantes biologiques, à étiquette propre et sans additifs | +0.6% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Popularité croissante de la cuisine du Moyen-Orient à l'échelle mondiale

La mondialisation des traditions culinaires du Moyen-Orient crée une demande soutenue de tahini authentique sur les marchés non traditionnels, les restaurants et les établissements de restauration collective stimulant l'adoption initiale avant que la pénétration de la distribution ne s'accélère. Le houmous, une trempette populaire du Moyen-Orient, joue un rôle de passerelle en initiant les consommateurs au tahini. Traditionnellement utilisé dans les plats du Moyen-Orient, le tahini s'intègre désormais dans les smoothies, les vinaigrettes et les produits de boulangerie. La culture alimentaire des réseaux sociaux et les recommandations de chefs célèbres amplifient ce changement, notamment auprès des consommateurs soucieux de leur santé. L'Arabie Saoudite, qui a accueilli 29,7 millions de touristes internationaux en 2024, connaît une forte hausse de la demande de tahini [1]Source : Travel and Tour World, "L'Arabie Saoudite, le Qatar, la Turquie, l'Égypte, Oman, le Koweït, les Émirats arabes unis et la Jordanie alimentent un boom du tourisme au Moyen-Orient qui devrait devenir une puissance de trois cent cinquante milliards de dollars américains d'ici la fin de la décennie : nouveau rapport", www.travelandtourworld.com. Les touristes exposés aux cuisines locales développent un goût pour le tahini et le recherchent à leur retour chez eux. De plus, les immigrants originaires du Moyen-Orient contribuent à combler les écarts culturels, rendant la consommation de tahini plus courante. La cuisine fusion intègre davantage le tahini dans les plats locaux. Au vu de ces tendances, le tahini passe du statut d'ingrédient de spécialité à celui de produit de base dans les garde-manger des économies développées.

Croissance des pâtes à tartiner d'origine végétale et des régimes végétaliens

L'adoption de régimes d'origine végétale accélère la demande de tahini, les consommateurs recherchant des alternatives riches en protéines aux pâtes à tartiner d'origine animale, la teneur en protéines de 25 % du tahini le positionnant favorablement par rapport aux beurres de noix traditionnels. L'adoption croissante des régimes végétaliens et la demande croissante de pâtes à tartiner d'origine végétale stimulent le marché du tahini. Selon un rapport de la Plant Based Foods Association (PBFA), le marché des aliments d'origine végétale aux États-Unis a atteint une valeur de 8,1 milliards USD en 2023 [2]Source : Good Food Institute, "Rapport 2023 sur l'état de l'industrie des produits d'origine végétale : viande, fruits de mer, œufs et produits laitiers", www.gfi.org. La sensibilisation croissante aux bienfaits pour la santé associés aux régimes végétaliens, notamment la réduction des risques de maladies chroniques, contribue également à l'augmentation de la demande de tahini en tant que pâte à tartiner polyvalente et nutritive. Selon les Centres pour le contrôle et la prévention des maladies, environ 129 millions d'Américains souffrent d'au moins une maladie chronique majeure, notamment les maladies cardiaques, le cancer, le diabète, l'obésité et l'hypertension [3]Source : Centres pour le contrôle et la prévention des maladies, "Prévalence des maladies chroniques aux États-Unis : variations sociodémographiques et géographiques par zone de tabulation de code postal", www.cdc.gov. Par ailleurs, l'Organisation des Nations Unies pour l'alimentation et l'agriculture (FAO) a mis en évidence le rôle des régimes d'origine végétale dans la réalisation des objectifs mondiaux de durabilité, ce qui correspond à la préférence croissante des consommateurs pour le tahini et d'autres produits d'origine végétale.

Pénétration de la distribution via le commerce électronique et les épiceries gastronomiques

Les plateformes de commerce numérique transforment considérablement le marché des marques de tahini de spécialité. En permettant des relations directes avec les consommateurs, ces plateformes éliminent la dépendance aux intermédiaires traditionnels de la distribution, permettant aux marques d'obtenir des marges bénéficiaires plus élevées sur leurs produits haut de gamme. Parallèlement, les épiceries gastronomiques positionnent stratégiquement le tahini dans leurs rayons d'aliments de spécialité sélectionnés. Cette approche renforce non seulement l'image de marque, mais soutient également une tarification premium en associant le tahini à des produits artisanaux et internationaux de haute qualité. De plus, les plateformes en ligne offrent aux petits producteurs de tahini la possibilité d'accéder aux marchés nationaux sans nécessiter un vaste réseau de distribution. Cette accessibilité stimule la diversité des marques et favorise l'innovation dans la catégorie du tahini. Par ailleurs, les capacités avancées d'analyse de données des canaux numériques fournissent aux marques des informations précieuses sur les préférences des consommateurs.

Adoption du traitement à haute pression pour prolonger la durée de conservation

L'adoption du traitement à haute pression (THP) s'impose comme un moteur important sur le marché du tahini. Le THP est une méthode de conservation des aliments non thermique qui utilise une haute pression pour inactiver les agents pathogènes et les micro-organismes responsables de la détérioration, prolongeant ainsi la durée de conservation des produits sans compromettre leur valeur nutritionnelle ni leurs qualités sensorielles. Cette technologie est particulièrement bénéfique pour le tahini, car elle contribue à préserver sa saveur naturelle, sa texture et son profil nutritionnel tout en garantissant la sécurité alimentaire. La demande croissante des consommateurs pour des aliments à étiquette propre et peu transformés a encore stimulé l'adoption du THP sur le marché du tahini. De plus, les fabricants utilisent le THP pour réduire l'utilisation de conservateurs artificiels, en accord avec la préférence croissante pour des produits alimentaires plus sains et plus naturels. En conséquence, l'intégration du traitement à haute pression devrait jouer un rôle central dans la croissance du marché du tahini au cours de la période de prévision.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Concurrence des beurres de graines et de noix alternatifs | -0.4% | Mondial, particulièrement en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Volatilité des prix des graines de sésame | -0.6% | Mondial, avec un impact aigu sur les marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Préoccupations allergènes liées au sésame | -0.3% | Marchés réglementaires d'Amérique du Nord et d'Europe | Long terme (≥ 4 ans) |

| Faible notoriété des consommateurs dans les régions non moyen-orientales | -0.2% | Marchés émergents d'Asie-Pacifique et d'Amérique du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Concurrence des beurres de graines et de noix alternatifs

Le marché du tahini est confronté à un frein important en raison de la concurrence croissante des beurres de graines et de noix alternatifs. Des produits tels que le beurre d'amande, le beurre de cacahuète, le beurre de graines de tournesol et le beurre de noix de cajou gagnent en popularité auprès des consommateurs. Ces alternatives offrent souvent des avantages nutritionnels similaires, tels qu'une teneur élevée en protéines et en graisses saines, tout en répondant à des préférences gustatives diverses. De plus, beaucoup de ces produits sont commercialisés comme exempts d'allergènes ou adaptés à des besoins alimentaires spécifiques, tels que les régimes sans gluten ou végétaliens, ce qui renforce encore leur attrait. La disponibilité croissante de ces alternatives dans les magasins de détail et sur les plateformes en ligne a intensifié la concurrence, posant un défi à la croissance du marché du tahini au cours de la période de prévision. De plus, les stratégies de marketing agressives adoptées par les fabricants de beurres de graines et de noix alternatifs ont encore accentué le paysage concurrentiel. Cette concurrence croissante des beurres de graines et de noix alternatifs devrait rester un défi important pour le marché du tahini tout au long de la période de prévision.

Volatilité des prix des graines de sésame

La volatilité des prix des graines de sésame constitue un frein important sur le marché du tahini. Les prix des graines de sésame sont très sensibles aux fluctuations dues à divers facteurs, notamment les conditions météorologiques imprévisibles, les tensions géopolitiques et les perturbations des chaînes d'approvisionnement. Ces facteurs peuvent entraîner des coûts de matières premières incohérents, affectant la production de tahini et les stratégies de tarification. De plus, la dépendance à l'égard de régions spécifiques pour la culture des graines de sésame aggrave encore le problème, car tout événement défavorable dans ces zones peut directement influencer l'offre et les prix mondiaux. Une telle volatilité pose des défis aux fabricants pour maintenir des marges bénéficiaires stables et répondre efficacement à la demande des consommateurs. Par ailleurs, l'absence de matières premières alternatives pour la production de tahini accroît la dépendance aux graines de sésame, intensifiant l'impact des fluctuations de prix. Cette imprévisibilité affecte également la planification à long terme et les décisions d'investissement des acteurs du marché, qui peinent à prévoir les coûts et les revenus.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par saveur : la dominance du non aromatisé stimule l'authenticité

Le tahini traditionnel non aromatisé a dominé le marché du tahini, détenant une part significative de 73,85 % en 2025. Cela reflète la confiance généralisée des consommateurs et sa polyvalence en tant qu'ingrédient qui s'adapte parfaitement aux applications salées et sucrées. Les restaurants, notamment ceux qui produisent du houmous à grande échelle, s'appuient fortement sur le tahini non aromatisé pour sa qualité constante, sa texture riche et son adaptabilité dans la préparation alimentaire à grande échelle. De plus, les cuisiniers à domicile l'apprécient comme un ingrédient de base qui rehausse la saveur et la texture des sauces, des produits de boulangerie et des smoothies, en faisant un composant essentiel dans les cuisines professionnelles et domestiques.

Les variantes de tahini aromatisé, en revanche, gagnent du terrain, enregistrant un TCAC de 4,34 % et montrant un fort potentiel de croissance. Ces variantes pénètrent de plus en plus dans les segments grand public des snacks, portées par des offres innovantes telles que les pâtes à tartiner chocolat-tahini, les sachets à la cannelle et les garnitures de petit-déjeuner au miel. La demande croissante de profils de saveurs uniques et diversifiés parmi les consommateurs devrait accélérer l'adoption du tahini aromatisé, le positionnant comme un acteur clé sur les marchés évolutifs des snacks et du petit-déjeuner. Le tahini aromatisé séduit les consommateurs soucieux de leur santé qui recherchent des options gourmandes mais nutritives, et sa polyvalence lui permet d'être intégré dans une variété d'applications, notamment les pâtes à tartiner, les garnitures et même les snacks à consommer seuls.

Par nature : le positionnement biologique capte la croissance axée sur la santé

En 2025, les références conventionnelles continuent de dominer le marché du tahini, représentant une part significative de 86,78 % du marché. Cette domination est attribuée à leur large disponibilité dans divers canaux de distribution et à leur prix compétitif, qui séduit une large base de consommateurs. Les produits de tahini conventionnels sont souvent perçus comme une option économique, ce qui en fait un choix privilégié tant pour les consommateurs individuels que pour les prestataires de restauration collective. Leur présence établie sur le marché garantit une demande stable, soutenue par des chaînes d'approvisionnement cohérentes et une forte notoriété de marque auprès des consommateurs.

D'autre part, les gammes de tahini biologique émergent comme un segment à forte croissance au sein du marché. Bien qu'elles détiennent actuellement une part plus modeste, le tahini biologique devrait croître à un TCAC impressionnant de 6,05 % jusqu'en 2031, dépassant la croissance globale de la catégorie. Cette croissance est portée par la préférence croissante des consommateurs pour des produits plus sains et d'approvisionnement durable, ainsi que par une sensibilisation accrue aux certifications biologiques. Le tahini biologique séduit les consommateurs soucieux de leur santé et ceux qui recherchent des produits de qualité supérieure, commandant souvent des prix plus élevés. En conséquence, les fabricants élargissent leurs portefeuilles de produits biologiques pour répondre à cette demande croissante, alimentant davantage l'expansion du segment.

Par emballage : les formats pratiques défient les bocaux traditionnels

Les bocaux en verre ont dominé le marché du tahini avec une part de revenus significative de 48,12 % en 2025. Leur adoption généralisée est attribuée à leur compatibilité avec les infrastructures d'étagères existantes, ce qui simplifie le stockage et l'exposition pour les détaillants. De plus, les bocaux en verre sont souvent perçus comme un emballage haut de gamme, communiquant efficacement l'authenticité et la qualité aux consommateurs. Ce format d'emballage s'aligne également sur la préférence croissante des consommateurs pour les matériaux durables et recyclables, consolidant davantage sa position sur le marché. Les bocaux en verre offrent également une excellente visibilité du produit, permettant aux consommateurs d'évaluer la qualité et la texture du tahini avant l'achat, ce qui renforce la confiance et stimule les décisions d'achat.

D'autre part, les flacons doseurs émergent comme un concurrent solide, avec un TCAC notable de 5,12 % prévu jusqu'en 2031. Cette croissance est portée par la demande croissante de praticité parmi les consommateurs qui privilégient une application sans désordre et précise. Les flacons doseurs répondent à ce besoin, facilitant l'arrosage du tahini sur les toasts, les salades et les légumes grillés sans renversements ni gaspillage. Leur conception conviviale et leur portabilité les rendent particulièrement attrayants pour les ménages actifs et les consommateurs en déplacement, contribuant à leur popularité croissante sur le marché du tahini. De plus, le dosage contrôlé offert par les flacons doseurs réduit le gaspillage du produit, en faisant un choix économique pour les consommateurs.

Par canal de distribution : la transformation numérique accélère l'accès aux produits de spécialité

Les supermarchés et hypermarchés représentaient 52,30 % des ventes au détail mondiales sur le marché du tahini en 2025. Ces canaux sont devenus le choix privilégié des consommateurs en raison de leur capacité à répondre aux besoins des courses hebdomadaires tout en offrant une large gamme de produits sous un même toit. Leur vaste présence physique et leur accessibilité leur permettent d'atteindre une large base d'acheteurs, faisant d'eux un canal de distribution dominant pour le tahini. De plus, la commodité des promotions en magasin, les options d'achat en gros et la possibilité d'inspecter physiquement les produits renforcent encore leur attrait pour les consommateurs à la recherche de qualité et de valeur.

Cependant, le canal en ligne gagne rapidement du terrain sur le marché du tahini, progressant à un TCAC de 6,60 %. Ce canal offre aux consommateurs une vaste sélection de produits de tahini, y compris des options de niche et de spécialité qui peuvent ne pas être facilement disponibles dans les magasins physiques. Les plateformes en ligne fournissent également des informations détaillées sur les produits, telles que l'origine du tahini, les méthodes de broyage à la pierre utilisées dans la production et les résultats des tests de pesticides, répondant à la demande croissante de transparence et de décisions d'achat éclairées. La commodité de la livraison à domicile, les options de paiement flexibles et la possibilité de comparer les prix contribuent également à la popularité croissante des canaux en ligne parmi les consommateurs de tahini.

Analyse géographique

En 2025, la région Moyen-Orient et Afrique détient une part de marché dominante de 39,20 %, soutenue par la signification culturelle profondément enracinée du tahini dans les cuisines traditionnelles et des chaînes d'approvisionnement bien établies reliant les nations productrices de sésame aux centres de transformation. Le Liban, la Syrie et la Turquie se distinguent non seulement comme principaux consommateurs, mais aussi comme réexportateurs clés. Ici, les techniques traditionnelles de broyage à la pierre sont employées, garantissant des profils de saveurs authentiques qui atteignent des prix premium sur la scène mondiale. La croissance de la région reste inébranlable malgré les turbulences politiques sur les marchés pivots, largement alimentée par les communautés de la diaspora mondiale qui défendent les marques authentiques de tahini du Moyen-Orient. Ces communautés de la diaspora soutiennent non seulement la demande à l'exportation, mais contribuent également à la reconnaissance mondiale du tahini du Moyen-Orient comme produit de haute qualité.

L'Asie-Pacifique est en pleine ascension, avec une croissance projetée à un TCAC de 4,01 % jusqu'en 2031. Cette progression est largement attribuée à une urbanisation rapide, à l'émergence d'une classe moyenne florissante et à une conscience accrue de la santé parmi les consommateurs qui se tournent vers des aliments premium et riches en nutriments. Le Japon est à la pointe de la tendance régionale, intégrant harmonieusement le tahini dans les plats traditionnels et d'avant-garde, ce qui a encore popularisé son utilisation dans les cuisines fusion. Pendant ce temps, la vaste population de la Chine et la hausse des revenus disponibles laissent entrevoir un avenir prometteur pour le marché, même si la consommation par habitant reste actuellement en retrait. La sensibilisation croissante aux bienfaits nutritionnels du tahini et sa polyvalence dans diverses recettes devrait stimuler son adoption dans toute la région.

L'Amérique du Nord et l'Europe, bien que marchés matures, connaissent une croissance régulière. Celle-ci est alimentée par des consommateurs avertis en matière de santé, une appréciation croissante de la cuisine du Moyen-Orient et une tendance vers les régimes d'origine végétale, le tahini émergeant comme une alternative recherchée aux beurres de noix conventionnels. La classification du sésame par la FDA comme allergène majeur représente une arme à double tranchant : si elle pose des défis, les marques qui naviguent dans ces réglementations sont en mesure de capter une plus grande part de marché, laissant les acteurs non conformes sous surveillance réglementaire. De plus, la demande croissante de produits sans allergènes et à étiquette propre dans ces régions offre aux marques conformes l'opportunité de se différencier et de répondre à des segments de consommateurs de niche.

Paysage concurrentiel

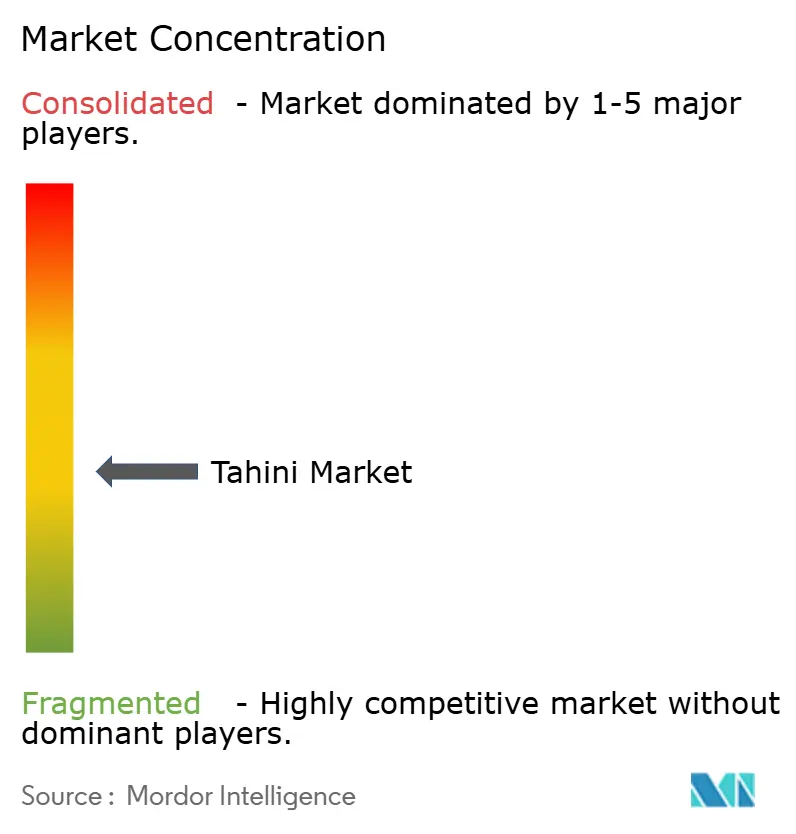

Le marché du tahini présente une fragmentation modérée, avec un indice de concentration de 4 sur 10. Ce niveau de fragmentation indique des opportunités substantielles tant pour les acteurs établis que pour les nouveaux entrants afin de gagner des parts de marché en employant des stratégies de différenciation et en élargissant leur présence géographique. Le paysage concurrentiel du marché est façonné par un mélange d'acteurs traditionnels et modernes, chacun tirant parti de ses atouts uniques pour séduire des préférences de consommateurs diverses. La nature évolutive du marché crée un environnement dynamique où les entreprises peuvent explorer diverses approches stratégiques pour établir et renforcer leur position.

Les producteurs traditionnels du Moyen-Orient, tels que Haitoglou Bros SA et Al Wadi Al Akhdar SAL, maintiennent une forte présence en mettant l'accent sur un positionnement authentique et en tirant parti de réseaux de distribution bien établis. Ces entreprises bénéficient de leur héritage et de leur expertise dans la production de tahini de haute qualité, ce qui résonne auprès des consommateurs à la recherche de produits traditionnels et authentiques. Leur capacité à maintenir la cohérence de la qualité et de l'authenticité leur a permis de fidéliser une clientèle loyale tout en explorant des opportunités d'expansion vers de nouveaux marchés.

D'autre part, les marques nord-américaines comme Soom Foods et Mighty Sesame Co. misent sur un positionnement premium et des stratégies marketing innovantes pour attirer les consommateurs soucieux de leur santé. Ces marques mettent en avant les bienfaits nutritionnels du tahini et intègrent la commodité moderne dans leurs offres de produits, telles que les emballages doseurs et les certifications biologiques. En alignant leurs produits sur les tendances actuelles en matière de santé et de bien-être, ces entreprises se taillent avec succès une niche sur le marché. La dynamique concurrentielle du marché du tahini reflète un équilibre entre authenticité traditionnelle et commodité moderne, offrant de multiples voies aux acteurs du marché pour atteindre la croissance et la différenciation.

Leaders du secteur du tahini

Haitoglou Bros SA

Halwani Bros Co. Ltd

Prince Tahini Ltd

Al Wadi Al Akhdar SAL

Sunshine International Foods Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Merter Gida Ltd. Sti. a annoncé le lancement de sa dernière innovation : une pâte à tartiner aux noisettes avec cacao et mélange de miel au tahini — un produit délicieux et entièrement naturel élaboré avec seulement quatre ingrédients premium. La pâte à tartiner combine la saveur riche des noisettes et du cacao avec les qualités nutritives du tahini et du miel naturel, offrant une alternative saine aux pâtes à tartiner conventionnelles.

- Août 2023 : Seed + Mill, une entreprise américaine spécialisée dans le halva et le tahini, a dévoilé son dernier produit : un tahini épicé biologique, désormais disponible dans un pratique flacon doseur. Élaboré à partir de graines de sésame décortiquées et grillées, le tahini épicé biologique de Seed + Mill est infusé de piment rouge fort, de paprika doux et d'extrait de paprika. Cette nouvelle offre est non seulement non-OGM et sans gluten, mais répond également aux régimes végétaliens et casher.

Périmètre du rapport mondial sur le marché du tahini

Le tahini est un condiment à base de graines de sésame décortiquées, grillées et moulues, d'huile et parfois de sel, particulièrement célèbre au Moyen-Orient. Le marché mondial du tahini est segmenté par géographie en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique. Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base de la valeur (en millions USD).

| Aromatisé |

| Non aromatisé |

| Conventionnel |

| Biologique |

| Bocaux |

| Flacons doseurs |

| Sachets et pochettes |

| Supermarchés et hypermarchés |

| Épiceries de proximité |

| Magasins spécialisés et gastronomiques |

| Vente au détail en ligne |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| France | |

| Italie | |

| Pays-Bas | |

| Suède | |

| Pologne | |

| Belgique | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Thaïlande | |

| Indonésie | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Pérou | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par saveur | Aromatisé | |

| Non aromatisé | ||

| Par nature | Conventionnel | |

| Biologique | ||

| Par emballage | Bocaux | |

| Flacons doseurs | ||

| Sachets et pochettes | ||

| Par canal de distribution | Supermarchés et hypermarchés | |

| Épiceries de proximité | ||

| Magasins spécialisés et gastronomiques | ||

| Vente au détail en ligne | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| France | ||

| Italie | ||

| Pays-Bas | ||

| Suède | ||

| Pologne | ||

| Belgique | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Thaïlande | ||

| Indonésie | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Pérou | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché du tahini ?

Le marché du tahini est évalué à 453,65 millions USD en 2026 et devrait atteindre 541,96 millions USD d'ici 2031.

Quelle région est en tête du marché du tahini ?

La région Moyen-Orient et Afrique est en tête avec une part de revenus de 39,20 % car le tahini est profondément ancré dans les cuisines locales.

Quel canal de distribution connaît la croissance la plus rapide ?

La vente au détail en ligne affiche la croissance la plus élevée, progressant à un TCAC de 6,60 % à mesure que les consommateurs déplacent leurs achats alimentaires vers les plateformes numériques.

Pourquoi les flacons doseurs gagnent-ils en popularité ?

Les flacons doseurs répondent à la demande des consommateurs pour une application pratique et sans désordre et favorisent le contrôle des portions, conduisant à un TCAC prévisionnel de 5,12 %.

Dernière mise à jour de la page le: