Taille et part du marché des mélanges de randonnée

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 10.91 Milliards de dollars |

| Taille du Marché (2031) | 14.77 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.24% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des mélanges de randonnée par Mordor Intelligence

La taille du marché des mélanges de randonnée en 2026 est estimée à 10,91 milliards USD, en progression par rapport à la valeur de 2025 de 10,27 milliards USD, avec des projections pour 2031 affichant 14,77 milliards USD, soit une croissance au TCAC de 6,24 % sur la période 2026-2031. Cette tendance met en évidence un changement significatif vers une consommation de collations fonctionnelles, portée par des incitations réglementaires favorisant des étiquettes plus claires et des plateformes numériques qui rationalisent la relation producteur-consommateur. L'accent mis sur l'approvisionnement en ingrédients, la valorisation des surplus agricoles et l'innovation en matière d'emballage fondée sur les principes de l'économie circulaire soutient la croissance des volumes tout en préservant les marges. Par ailleurs, la Food and Drug Administration (FDA) des États-Unis a renforcé ses critères relatifs aux allégations « sains », avec entrée en vigueur en février 2025[1]Source : Federal Register," « Étiquetage des denrées alimentaires : allégations de valeur nutritive ; définition du terme 'sain' », www.federalregister.gov. Ces nouvelles normes rehaussent les seuils de sodium et de sucres ajoutés, favorisant subtilement les formulations de mélanges de randonnée centrées sur les fruits entiers et les noix. Les distributeurs saisissent ces opportunités en consacrant davantage d'espace en rayon et en utilisant des présentoirs en tête de gondole pour positionner les mélanges de randonnée comme des en-cas sans culpabilité. Face aux défis climatiques qui affectent de plus en plus les rendements en noix, les producteurs se tournent vers des stratégies de contrats à terme. Cette évolution favorise des partenariats plus étroits entre producteurs et distributeurs, contribuant à stabiliser les fluctuations de prix tout au long de l'année 2025.

Principaux enseignements du rapport

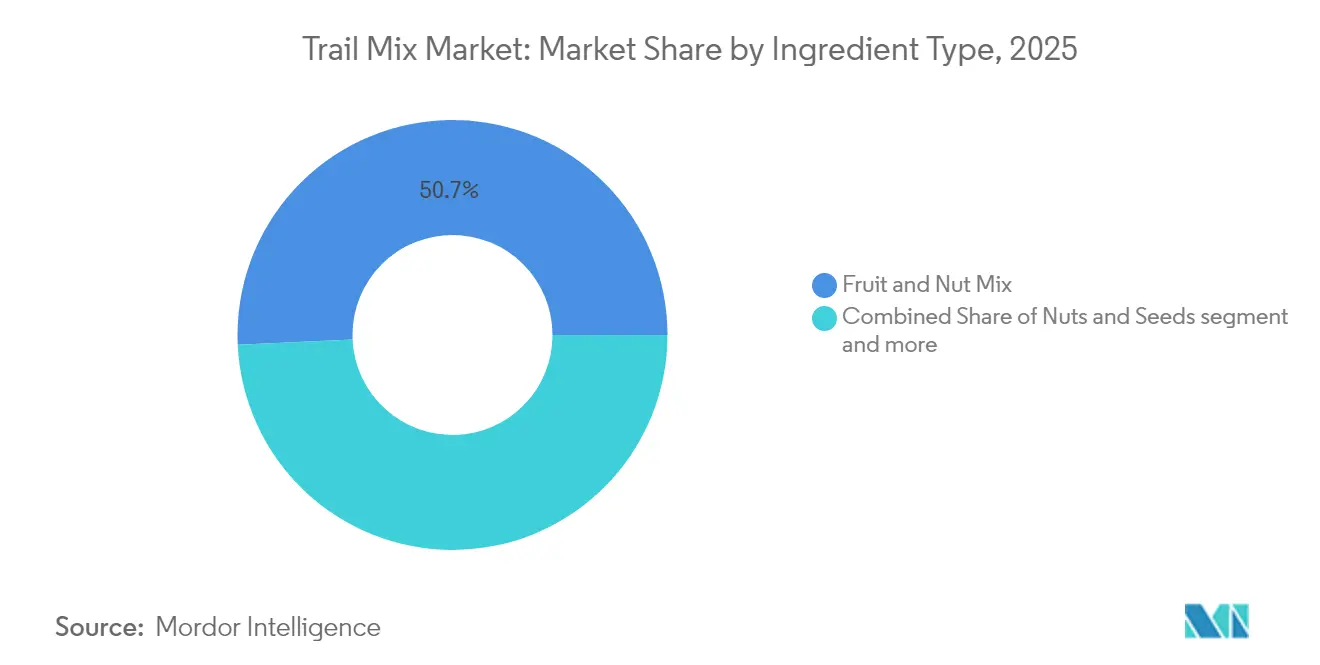

- Par type d'ingrédient, les mélanges fruits et noix détenaient 50,72 % de la part de marché des mélanges de randonnée en 2025, tandis que le segment noix et graines devrait enregistrer un TCAC de 7,18 % jusqu'en 2031.

- Par saveur, les variantes salées ont dominé avec une part de revenus de 32,18 % en 2025 ; les mélanges enrobés de chocolat sont positionnés pour le TCAC le plus rapide de 6,6 % jusqu'en 2031.

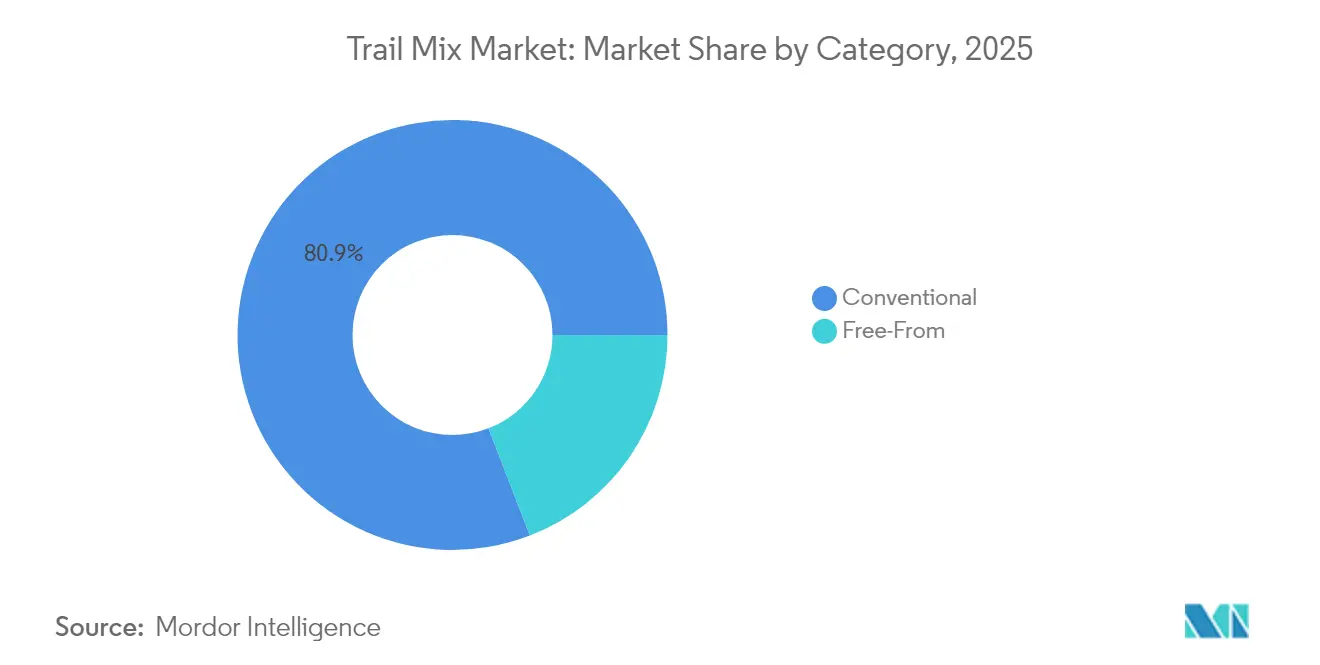

- Par catégorie, les produits conventionnels représentaient 80,86 % de la taille du marché des mélanges de randonnée en 2025, tandis que les options sans allergènes progressent à un TCAC robuste de 10,11 % entre 2026 et 2031.

- Par emballage, les bouteilles et bocaux ont capté 58,97 % de part en 2025 ; les sachets et pochettes se sont développés à un TCAC de 6,5 %.

- Par canal de distribution, les supermarchés/hypermarchés ont dominé avec une part de 62,45 % en 2025, mais les magasins de vente au détail en ligne ont enregistré le TCAC le plus élevé de 7,15 % jusqu'en 2031.

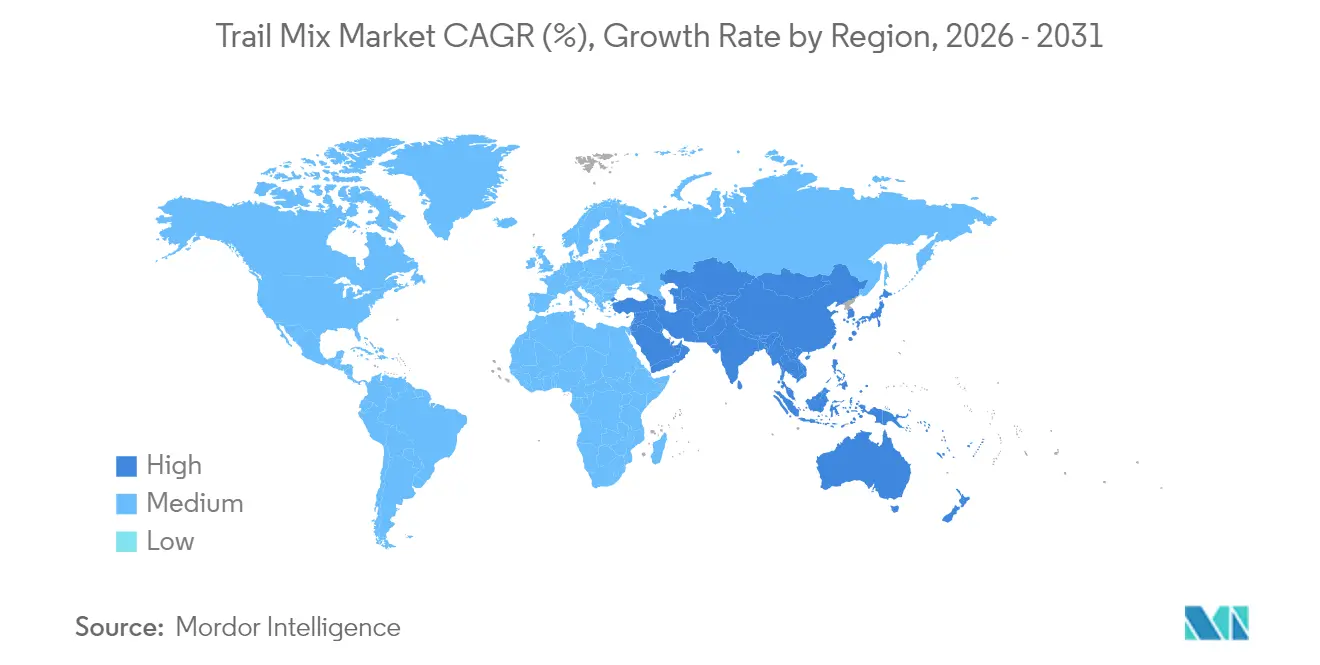

- Par géographie, l'Amérique du Nord commandait 36,22 % de la part de marché des mélanges de randonnée en 2025 ; l'Asie-Pacifique affiche le TCAC régional le plus élevé de 7,05 % sur l'horizon de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des mélanges de randonnée

Analyse de l'impact des moteurs*

| Moteur | (~)% d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Évolution vers une consommation réduite en sucre et des collations plus saines | +1.8% | Mondial, avec adoption précoce en Amérique du Nord et en UE | Moyen terme (2 à 4 ans) |

| Demande croissante d'ingrédients biologiques et à étiquette claire | +1.5% | Cœur de marché en Amérique du Nord et en UE, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Essor de la nutrition en déplacement pour les modes de vie actifs | +1.2% | Centres urbains mondiaux, plus marqué en Asie-Pacifique | Court terme (≤ 2 ans) |

| Expansion du commerce électronique alimentaire et des canaux en vente directe au consommateur | + 1.0% | Mondial, avec adoption accélérée en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Valorisation des surplus de noix/fruits réduisant les coûts des intrants | +0.6% | Régions de production en Amérique du Nord et en UE | Long terme (≥ 4 ans) |

| Les pochettes recyclables en circuit fermé renforcent l'attrait de la marque | +0.4% | Régi par la réglementation de l'UE, en expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Évolution vers une consommation réduite en sucre et des collations plus saines

Alors que 48 % des consommateurs mondiaux consomment désormais des collations plus de deux fois par jour, l'attention portée aux sucres ajoutés s'est intensifiée. L'Organisation mondiale de la Santé recommande de maintenir les sucres libres en dessous de 10 % de l'apport énergétique journalier afin de favoriser de meilleurs résultats pour la santé et de réduire les risques associés à une consommation excessive de sucre. Parallèlement, la définition actualisée du terme « sain » par la FDA resserre encore davantage ces limites, soulignant l'importance des options à haute densité nutritionnelle. Les fabricants de mélanges de randonnée, qui optent pour la douceur naturelle des dattes, des raisins secs ou des canneberges plutôt que du sucre raffiné, bénéficient d'une meilleure réputation sur le plan de la santé, ces ingrédients répondant à la demande des consommateurs pour des étiquettes plus claires et des aliments peu transformés. Les données de la distribution révèlent que, durant le premier semestre 2025, les références arborant le label « sain » de la FDA ont enregistré une progression de 19 % en rayon, reflétant l'influence croissante des décisions d'achat axées sur la santé. Les allégations de teneur réduite en sucre, associées à la fortification en protéines, permettent aux fabricants de pratiquer la montée en gamme tout en maintenant un sentiment d'indulgence, en trouvant un équilibre entre santé et préférences gustatives.

Demande croissante d'ingrédients biologiques et à étiquette claire

Malgré des coûts de certification biologique USDA allant de 2 000 à 10 000 USD par établissement selon le volume de production, les producteurs n'ont pas été découragés[2]Source : Département de l'Agriculture des États-Unis," « Devenir une exploitation certifiée », www.ams.usda.gov. En effet, entre 2023 et 2025, le taux de certification des établissements de mélanges de randonnée aux États-Unis a bondi de 11 points de pourcentage, reflétant la demande croissante de produits biologiques. Les mélanges de randonnée biologiques, affichant des primes au détail de 20 à 40 %, ont trouvé un créneau dans les ménages à revenus élevés, en particulier ceux sensibles aux allergies et en quête d'options de collations plus saines. En outre, le label biologique ne séduit pas seulement ces ménages, mais répond également aux exigences des acheteurs européens qui accordent la priorité à la transparence sur les pesticides, favorisant une harmonisation transfrontalière et élargissant les opportunités de marché pour les producteurs américains. Des défis se profilent toutefois : la superficie limitée réservée aux noix biologiques et la volatilité climatique mettent à l'épreuve la résilience des opérateurs de moindre envergure, en particulier ceux liés à des contrats mono-source. Ces opérateurs sont exposés à des risques accrus liés aux perturbations de la chaîne d'approvisionnement et aux fluctuations de rendements, ce qui pourrait compromettre leur capacité à répondre de manière constante à la demande croissante.

Essor de la nutrition en déplacement pour les modes de vie actifs

La densification urbaine et l'essor des modèles de travail hybrides ont engendré la tendance de la « snackification ». Les sachets individuels de 35 g de mélanges de randonnée, apportant 200 à 240 kcal et 6 à 8 g de protéines, sont désormais adoptés comme substituts pratiques aux repas. Ces produits répondent à la demande croissante de nutrition en déplacement, s'adaptant aux modes de vie actifs des consommateurs urbains. La portabilité, l'emballage à portion contrôlée et les bénéfices nutritionnels en font un choix attrayant pour les personnes en quête d'options de collations plus saines et pratiques. Les millennials et la génération Z, portés par l'accent mis sur les réseaux sociaux sur les bénéfices énergétiques, les macros adaptées au régime cétogène et la commodité des collations portables, dominent désormais la scène, représentant 57 % du volume mondial des mélanges de randonnée. La préférence de cette génération pour les options alimentaires fonctionnelles et tendance continue de façonner la dynamique du marché, alimentant davantage la croissance du segment des mélanges de randonnée.

Expansion du commerce électronique alimentaire et des canaux en vente directe au consommateur

Fin 2024, les données du Département de l'Agriculture des États-Unis révèlent que 19,3 % des acheteurs en épicerie aux États-Unis ont passé au moins une commande en ligne au cours du mois précédent, soulignant l'adoption croissante du commerce électronique dans le secteur de l'épicerie[3]Source : Département de l'Agriculture des États-Unis," « Près de 20 % des acheteurs américains ont acheté des produits alimentaires en ligne », www.ers.usda.gov. Cette tendance reflète la commodité et l'accessibilité croissantes des plateformes en ligne pour les achats alimentaires. De plus, avec la disponibilité permanente du SNAP en ligne dans 49 États, la portée en ligne s'étend désormais aux segments à revenus plus faibles, élargissant l'accès aux achats alimentaires en ligne pour les communautés mal desservies et favorisant l'inclusion dans le marché. Les marques ayant introduit des modèles de boîtes d'abonnement trimestriels en 2024 affichent un taux de désabonnement inférieur à 8 % sur un an, démontrant l'efficacité des offres sélectionnées pour maintenir la fidélité des clients et assurer des flux de revenus constants. De plus, les configurateurs de mélanges personnalisés, qui permettent aux consommateurs d'ajuster les proportions de noix, de graines et de fruits selon leurs préférences, renforcent les marges bénéficiaires en répondant aux goûts individuels, en améliorant la satisfaction des clients et en encourageant les achats répétés.

Analyse de l'impact des contraintes*

| Contrainte | (~)% d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Substituts de collations indulgents moins chers | -1.4% | Mondial, plus prononcé dans les marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Volatilité des prix des noix et des intrants de fruits séchés | -1.1% | Régions de production mondiales, affectant tous les marchés | Moyen terme (2 à 4 ans) |

| Coûts de conformité au contrôle des allergènes plus stricts | -0.8% | Régions réglementaires de l'UE et de l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Perturbations des rendements agricoles dues au climat | -0.7% | Principales régions de production : Californie, Méditerranée | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Substituts de collations indulgents moins chers

En 2024-2025, les pressions inflationnistes ont considérablement accentué l'écart de prix entre les mélanges de randonnée et les chips très salées, faisant de l'accessibilité financière une préoccupation majeure pour les consommateurs. Les produits de marque distributeur à base de collations cuites au four ont capitalisé sur cette tendance en offrant une réduction de 30 à 50 % par rapport aux mélanges de randonnée de marque, gagnant ainsi du terrain auprès des acheteurs sensibles aux prix. Les promotions en grande surface ont encore intensifié cette dynamique en recentrant l'attention des consommateurs sur les comparaisons de prix, créant un environnement de marché hautement concurrentiel. Ce changement a contraint les marques premium de mélanges de randonnée à adopter une approche plus stratégique pour défendre leur présence en rayon. Elles ont mis en avant leurs bénéfices fonctionnels, tels que la densité en fibres, les protéines végétales et la faible charge glycémique, au travers de campagnes marketing ciblées et d'un étiquetage produit adapté. Ces efforts visaient à justifier leurs prix plus élevés tout en séduisant les consommateurs soucieux de leur santé en quête d'une valeur nutritionnelle accrue et de bénéfices pour la santé à long terme, au-delà des seules considérations de coût.

Volatilité des prix des noix et des intrants de fruits séchés

La Californie, seul producteur américain d'amandes et de pistaches, se trouve dans une chaîne d'approvisionnement très vulnérable aux conditions de sécheresse, compte tenu du rôle crucial de cet État dans la satisfaction de la demande intérieure. En 2024, les rendements en noix ont chuté de 19 % en raison des pénuries d'eau persistantes, impactant significativement les dynamiques d'approvisionnement du marché et créant des effets en cascade dans l'ensemble du secteur. Parallèlement, l'ouragan Helene a causé des pertes de 138 millions USD dans les vergers de noix de pécan en Géorgie, aggravant encore la tension sur la chaîne d'approvisionnement en noix et mettant en évidence la vulnérabilité des marchés agricoles aux événements météorologiques extrêmes. Ces défis ont souligné l'importance des stratégies d'atténuation des risques pour les parties prenantes du secteur des noix. En réponse, les fabricants ont sécurisé des contrats d'approvisionnement pluriannuels pour atténuer les risques et assurer une disponibilité constante. Cependant, malgré ces mesures, ils ont constaté une augmentation de 6 % des coûts moyens début 2025, reflétant les défis plus larges liés au maintien de la stabilité de la chaîne d'approvisionnement, à la gestion des dépenses opérationnelles en hausse et à l'adaptation aux perturbations liées au climat.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'ingrédient : la dominance fruits et noix fait face à l'innovation en matière de saveurs

En 2025, les mélanges fruits et noix ont dominé le marché des mélanges de randonnée avec une part de 50,72 %, grâce à leur attrait gustatif universel et à leur profil nutritionnel équilibré. Ces mélanges, plébiscités par les consommateurs pour leurs ingrédients familiers, bénéficient de taux d'achat répétés élevés aussi bien en grande surface que sur les plateformes en ligne. Face à cet élan, les marques ont commencé à intégrer des additifs fonctionnels, tels que des peptides de collagène et des fibres enrichies, renforçant leur proposition de valeur et se démarquant en rayon. La polyvalence et la longue durée de conservation des mélanges fruits et noix en font un choix de référence pour diverses occasions de collation, des routines de remise en forme aux kits de voyage. Face au renforcement du contrôle réglementaire sur les allégations de santé, ces mélanges mettent désormais en avant des bénéfices étayés, comme les oméga-3 ALA dérivés des graines de lin, pour renforcer la crédibilité de la marque et garantir la conformité. Même avec une légère modération des taux de croissance, les mélanges fruits et noix demeurent le principal moteur de revenus sur le marché mondial des mélanges de randonnée.

Avec un TCAC prévisionnel de 7,18 % de 2026 à 2031, le segment noix et graines s'impose comme le groupe d'ingrédients à la croissance la plus rapide dans les mélanges de randonnée. Cette progression est portée par une préférence croissante des consommateurs pour des collations riches en protéines et d'origine végétale, offrant une énergie durable, répondant particulièrement aux modes de vie actifs et aux amateurs de plein air. Les professionnels urbains et les adeptes du fitness, toujours en mouvement, se tournent vers ces options de collation denses en nutriments et pratiques. Les marques ne se contentent pas des mélanges traditionnels ; elles innovent en utilisant des graines de tournesol comme alternatives protéinées économiques, se protégeant ainsi des fluctuations des prix des noix. De plus, elles expérimentent des profils épicés et salés-apéritifs, séduisant les jeunes générations aventureuses, en particulier la génération Z en Asie-Pacifique. Avec une demande accrue pour des produits à étiquette claire et biologiques, le segment noix et graines est en passe d'éclipser les mélanges traditionnels et d'élargir sa présence sur le marché mondial.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par saveur : l'équilibre sucré-salé stimule le positionnement premium

En 2025, les variantes de mélanges de randonnée salés ont dominé le marché, avec 32,18 % de la part de revenus mondiale. Leur attrait généralisé, ancré dans un goût salé-apéritif et une acceptation universelle, a consolidé leur statut de collation de référence dans diverses cultures et plateformes de distribution. Ces mélanges salés, généralement composés de noix et de graines avec une touche d'assaisonnement, attirent des clients fidèles en quête d'une collation équilibrée et sans culpabilité. Leurs saveurs simples résonnent aussi bien avec les modes de vie actifs que les moments de collation décontractés, stimulant les ventes en supermarchés, épiceries de proximité et points de vente de voyage. Au-delà de leur attrait propre, les mélanges de randonnée salés rehaussent les boissons et complètent d'autres aliments, élargissant leurs occasions de consommation. La demande soutenue des consommateurs soucieux de leur santé alimente des innovations, comme les options à teneur réduite en sodium et les mélanges à étiquette claire, assurant la position de leadership durable du segment.

Les mélanges de randonnée enrobés de chocolat sont appelés à s'imposer comme le segment de saveurs à la croissance la plus rapide, avec un TCAC prévisionnel de 6,6 % jusqu'en 2031. Ces mélanges répondent aux consommateurs désireux d'une collation à la fois indulgente et fonctionnelle, associant les composants traditionnels des mélanges de randonnée à des pépites de chocolat, des noix enrobées de cacao ou des fruits enrobés de chocolat. Leur profil de saveur sucrée séduit aussi bien les enfants que les adultes, élargissant leur portée commerciale et stimulant les achats impulsifs. En intégrant du chocolat noir ou des édulcorants plus sains, ces mélanges s'inscrivent dans la tendance bien-être. Les marques expérimentent également des variantes de chocolat premium d'inspiration régionale, comme le cacao d'origine unique et les mélanges artisanaux, répondant à la double demande d'indulgence et de qualité. Avec l'essor de la collation expérientielle, les mélanges de randonnée enrobés de chocolat gagnent des parts de marché croissantes, portés par leurs saveurs uniques et leur image de marque premium.

Par catégorie : l'accélération du « sans allergènes » signale une opportunité premium

En 2025, les produits conventionnels de mélanges de randonnée ont dominé les ventes par catégorie, représentant 80,86 % de la taille totale du marché. Cette domination est portée par la large familiarité des consommateurs, le rapport qualité-prix et la large disponibilité dans les principaux formats de distribution, notamment les supermarchés et les épiceries de proximité. Les mélanges conventionnels associent typiquement des noix non biologiques, des graines, des fruits séchés et des additifs aromatisants destinés au grand public. Des processus standardisés de production et d'approvisionnement garantissent une qualité constante et une durée de conservation prolongée, répondant à la demande de collations accessibles et pratiques dans toutes les géographies. Des prix compétitifs assurent une forte adoption parmi les consommateurs axés sur la valeur, qui privilégient les marques accessibles et reconnues pour la collation quotidienne. Alors que les mélanges de randonnée continuent de s'étendre à diverses occasions de consommation, les offres conventionnelles demeurent le principal ancrage de croissance du secteur.

La catégorie de mélanges de randonnée « sans allergènes », englobant les produits sans allergènes, sans gluten et à étiquette claire, progresse à un TCAC robuste de 10,11 % entre 2026 et 2031. Les consommateurs soucieux de leur santé stimulent la demande pour ces produits, privilégiant la transparence, les additifs minimaux et la traçabilité des ingrédients. Les options sans allergènes intègrent de plus en plus des sources non OGM, des certifications biologiques et des labels qui répondent aux besoins diététiques de niche et aux modes de vie axés sur le bien-être. Les circuits de distribution spécialisés et les plateformes en ligne amplifient la visibilité des mélanges innovants sans allergènes, souvent à des prix premium. À mesure que les pressions réglementaires sur les allégations de santé et la sécurité alimentaire s'intensifient, les marques étayent leurs allégations par des certifications crédibles et des protocoles de test, renforçant encore la confiance des consommateurs. La croissance dynamique du segment reflète l'évolution du comportement de collation vers des choix meilleurs pour la santé et une plus grande disposition à payer pour les bénéfices perçus pour la santé et la pureté des ingrédients.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par emballage : la durabilité rencontre le contrôle des portions

En 2025, les bocaux en verre ont dominé le paysage de l'emballage des mélanges de randonnée, captant une part de 58,97 %. Ces bocaux mettent non seulement en valeur les mélanges premium, mais soulignent également la transparence des ingrédients. Les marques comme les consommateurs apprécient les bocaux en verre pour leur capacité à communiquer fraîcheur, qualité et image haut de gamme en rayon. Il est à noter que 42 % des acheteurs américains réutilisent ces bocaux pour le rangement dans le garde-manger, soulignant leur utilité post-achat et assurant la présence durable de la marque dans les foyers. La durabilité et la refermeabilité des bocaux en verre préservent l'intégrité du produit, préviennent la perte de saveur et encouragent les achats répétés. Les marques utilisent fréquemment les emballages en bocaux pour les références en édition limitée et fonctionnelles, renforçant la fidélité des consommateurs soucieux de leur santé et de l'environnement. Compte tenu de leur valeur perçue élevée et de leur réutilisabilité, les bocaux en verre jouent un rôle essentiel dans le développement du segment premium.

Les sachets et pochettes gagnent rapidement du terrain comme emballage préféré pour les mélanges de randonnée, principalement en raison de la préférence des millennials éco-conscients pour les matériaux recyclables et la commodité des options légères. Leur conception adaptable répond au contrôle précis des portions et à la modération calorique, les rendant attractifs aussi bien pour les consommateurs actifs que pour ceux en quête de collations impulsives. De plus, les caisses de pochettes prêtes à l'expédition réduisent non seulement les taux de casse, mais améliorent également l'efficacité de l'exécution des commandes pour les canaux d'épicerie en ligne et de vente directe au consommateur. Cela a propulsé la croissance du segment à un TCAC de 6,5 %, projeté jusqu'en 2031. Les innovations en matériaux, notamment les films biodégradables et les fermetures à glissière refermables, amplifient l'attrait des pochettes tout en s'alignant sur les objectifs de durabilité. En outre, les pochettes offrent aux marques des avantages en termes de coûts, grâce à la réduction des frais de transport et à la simplification du merchandising, les positionnant favorablement pour une distribution à grande échelle. Les marques se concentrant de plus en plus sur le marketing et la diversité des saveurs dans les formats pochettes, leur part de marché est appelée à croître, remettant en question la domination des bocaux en verre et des emballages rigides.

Par canal de distribution : la disruption numérique accélère les relations directes

En 2025, les supermarchés et hypermarchés ont capté 62,45 % de la part de marché des mélanges de randonnée, portés par le comportement habituel de constitution de paniers d'achat des consommateurs et une forte préférence pour le commerce en un seul point de vente. Ces formats de distribution s'appuient sur une large visibilité des produits, la dégustation en magasin et les remises promotionnelles, stimulant des achats à haute fréquence. Leur infrastructure établie, associée à un accent sur la commodité et la confiance, consolide leur domination sur le marché. Cela est encore renforcé par l'élargissement des catégories vers les formats santé, biologiques et familiaux. Le positionnement stratégique des produits en rayon et le co-merchandising avec les catégories de collations connexes renforcent les performances de ces enseignes. L'attrait de l'achat en vrac et de l'accès immédiat incite les acheteurs à découvrir de nouvelles saveurs et mélanges premium, favorisant l'innovation dans la catégorie. L'échelle expansive et la portée des supermarchés et hypermarchés jouent un rôle essentiel dans le maintien de la notoriété de marque pour les enseignes de mélanges de randonnée établies comme émergentes.

Les ventes en ligne de mélanges de randonnée progressent à un TCAC impressionnant de 7,15 %, portées par des recommandations de produits pilotées par algorithme et des offres attractives comme la livraison gratuite. Les plateformes de commerce électronique enrichissent l'expérience d'achat grâce à des fonctionnalités comme la personnalisation, les services d'abonnement et les retours directs, qui stimulent tous les achats répétés. En Chine, le pouvoir du commerce social est évident, avec des diffusions en direct qui reconfigurent les interactions consommateurs. Durant la semaine du Nouvel An lunaire 2025, ces plateformes ont engrangé un impressionnant chiffre d'affaires de 82 millions USD en mélanges de randonnée, soulignant leur influence immédiate et leur capacité à monter en charge pour les marques alimentaires. Les promotions sur les réseaux sociaux, les collaborations avec les influenceurs et les contenus engageants — comme les recettes de mélanges de randonnée et les conseils de bien-être — créent un parcours d'achat expérientiel, stimulant les taux d'essai. De plus, les applications mobiles et les services spécialisés de livraison de collations offrent la commodité de la livraison à domicile et des options de paiement variées, élargissant l'accès des consommateurs dans les marchés développés comme en développement. Avec l'évolution du paysage numérique, les canaux de commerce en ligne et social sont en passe de redéfinir les références de distribution des mélanges de randonnée et de favoriser une fidélisation consommateur plus profonde.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

En 2025, l'Amérique du Nord commandait une part dominante de 36,22 % du marché des mélanges de randonnée. Alors que les marques régionales ont capitalisé sur la chaîne d'approvisionnement en noix de Californie, les restrictions en matière d'eau les poussent à diversifier stratégiquement leurs activités vers les vergers d'amandiers d'Arizona et les surfaces en noix de pécan du Mexique. Cette diversification vise à atténuer les risques liés à la pénurie d'eau et à garantir une chaîne d'approvisionnement stable. Les grandes enseignes de la distribution, notamment Walmart et Kroger, ont élargi leur espace en rayon pour les produits biologiques et sans allergènes, reflétant la demande croissante des consommateurs pour des options plus saines et plus inclusives. Ces efforts ont contribué à une progression constante de 5,7 % en valeur pour la région en 2025.

L'Asie-Pacifique s'est imposée comme la région à la croissance la plus rapide, enregistrant un TCAC robuste de 7,05 % jusqu'en 2031, porté par les tendances de collation urbaine et la hausse des revenus des ménages. En 2024, l'Inde a connu une impressionnante progression annuelle de 18 % en volume pour les mélanges enrichis en protéines, alimentée par des collaborations avec des clubs de fitness et des initiatives gouvernementales promouvant les protéines végétales. Ces initiatives ont non seulement sensibilisé aux bénéfices pour la santé des régimes à base de plantes, mais ont également encouragé les consommateurs à intégrer ces produits dans leurs routines quotidiennes. Parallèlement, les épiceries de proximité japonaises ont introduit des sachets de 20 g à moins de 150 JPY (1,02 USD), stimulant l'adoption auprès des actifs en offrant des options de collation abordables et pratiques adaptées aux modes de vie actifs.

En Europe, les réglementations strictes sur l'étiquetage alimentaire influencent les stratégies des fournisseurs. Suite à la directive de l'UE sur les pochettes recyclables d'ici 2025/40, les taux d'adoption ont bondi à mesure que les entreprises s'alignent sur les objectifs de durabilité et les préférences des consommateurs pour les emballages respectueux de l'environnement. Par ailleurs, alors que les cultures méditerranéennes sont confrontées à des vulnérabilités dues au changement climatique, les transformateurs de noix d'Europe de l'Est capitalisent sur ces défis, compte tenu de leur résilience aux fluctuations climatiques. Cette évolution crée des opportunités d'arbitrage d'approvisionnement, permettant aux fournisseurs d'Europe de l'Est de renforcer leur position sur le marché.

Bien que de moindre envergure, l'Amérique latine et le Moyen-Orient connaissent une croissance à deux chiffres de la consommation. Cependant, ils sont aux prises avec la sensibilité aux prix, ce qui limite le potentiel du marché pour les produits premium. Pour y remédier, des collaborations locales de co-emballage et des formats d'entrée de gamme de 50 g sont introduits, visant à atténuer la perception du prix et à ouvrir la voie à des transitions vers le premium à l'avenir. Ces stratégies sont conçues pour renforcer la confiance des consommateurs et faire évoluer progressivement les préférences vers des offres à plus haute valeur ajoutée.

Paysage concurrentiel

Le marché des mélanges de randonnée présente une fragmentation modérée. Ce score suggère des opportunités potentielles aussi bien pour la consolidation que pour l'émergence de niche players. Alors que les grands conglomérats alimentaires exploitent leurs vastes réseaux de distribution et leurs solides ressources marketing pour asseoir leur présence sur le marché, les marques spécialisées se taillent des segments premium. Elles y parviennent grâce à des ingrédients innovants, un fort accent sur la durabilité et la création de relations directes avec les consommateurs. Une tendance notable est la focalisation stratégique sur le contrôle de la chaîne d'approvisionnement. L'intégration verticale s'impose comme une stratégie clé, permettant aux acteurs de garantir la qualité et de maîtriser les coûts, notamment face aux fluctuations des prix des noix et des fruits séchés.

Sur le plan technologique, l'accent est fortement mis sur l'optimisation de la chaîne d'approvisionnement. La prévision de la demande pilotée par l'IA et les systèmes d'emballage automatisés sont au premier plan, réduisant les coûts opérationnels et améliorant la cohérence des produits. En faveur de la durabilité, le Département de l'Agriculture des États-Unis a alloué 11,5 millions USD en 2024 à des projets de compostage. Cette initiative renforce les initiatives d'économie circulaire, permettant aux fabricants de transformer les déchets de production en ressources valorisables. Résultat : réduction des coûts d'élimination et renforcement de l'image de durabilité.

Alors que le secteur fait face au resserrement des mandats de contrôle des allergènes et à des processus de certification biologique plus rigoureux, la conformité réglementaire s'impose comme un avantage concurrentiel essentiel. Ces normes renforcées posent des défis, en particulier pour les fabricants de moindre envergure. Sans systèmes de qualité dédiés et équipements de test, ces acteurs se trouvent dans une position de net désavantage.

Leaders du secteur des mélanges de randonnée

PepsiCo, Inc.

Second Nature Brands

General Mills, Inc.

Mars, Incorporated

Kellanova

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Les saveurs emblématiques de Dunkin' ont inspiré Kar's pour dévoiler les mélanges de randonnée Caramel Cold Brew & Frosted Donut – un mélange de cacahuètes unique conçu pour transposer l'essence des boissons et donuts populaires de Dunkin' dans un format de collation pratique.

- Septembre 2024 : Forest Feast a lancé trois saveurs audacieuses : deux sucrées et une salée-apéritive, conçues pour les modes de vie actifs. Ces mélanges riches en protéines ont été élaborés pour offrir à la fois plaisir gustatif et regain d'énergie, répondant aux consommateurs en quête de collations savoureuses et fonctionnelles.

- Août 2024 : Kar's Nuts a lancé son Kar's Favorites Mix, proposant un mélange de chocolat au lait M&M'S, de beurre de cacahuète, de bonbons à la cacahuète, de cacahuètes grillées et de canneberges séchées. Ce mélange a été créé pour offrir un équilibre entre indulgence et nutrition, séduisant un large éventail d'amateurs de collations.

- Mars 2024 : Foods Alive a lancé son mélange de randonnée Bar Trail Mix, un mélange biologique de noix, de graines et de fruits séchés. Ce produit a été spécifiquement conçu pour répondre aux consommateurs soucieux de leur santé, en proposant une option de collation saine et dense en nutriments.

Périmètre du rapport sur le marché mondial des mélanges de randonnée

Un mélange de randonnée est une combinaison de graines, de noix et de fruits séchés que les consommateurs préfèrent consommer comme collation.

Le marché étudié a été segmenté par canal de distribution et géographie. Par canal de distribution, le marché est segmenté en hypermarchés/supermarchés, épiceries de proximité, magasins spécialisés, magasins de vente au détail en ligne et autres canaux de distribution. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique.

La taille du marché a été évaluée en valeur en USD pour tous les segments mentionnés ci-dessus.

| Noix et graines |

| Fruits séchés |

| Mélange fruits et noix |

| Autres |

| Salé |

| Nature |

| Enrobé de chocolat |

| Salé-apéritif/Épicé |

| Autres |

| Conventionnel |

| Sans allergènes |

| Sachets et pochettes |

| Bouteilles et bocaux |

| Autres (le cas échéant) |

| Supermarchés/Hypermarchés |

| Épiceries de proximité |

| Magasins de vente au détail en ligne |

| Autres canaux de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Indonésie | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type d'ingrédient | Noix et graines | |

| Fruits séchés | ||

| Mélange fruits et noix | ||

| Autres | ||

| Saveur | Salé | |

| Nature | ||

| Enrobé de chocolat | ||

| Salé-apéritif/Épicé | ||

| Autres | ||

| Par catégorie | Conventionnel | |

| Sans allergènes | ||

| Par emballage | Sachets et pochettes | |

| Bouteilles et bocaux | ||

| Autres (le cas échéant) | ||

| Par canal de distribution | Supermarchés/Hypermarchés | |

| Épiceries de proximité | ||

| Magasins de vente au détail en ligne | ||

| Autres canaux de distribution | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Indonésie | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des mélanges de randonnée en 2026 ?

La taille du marché des mélanges de randonnée est de 10,91 milliards USD en 2026.

Quel est le TCAC prévisionnel des mélanges de randonnée jusqu'en 2031 ?

Le marché devrait croître à un TCAC de 6,24 % de 2026 à 2031.

Quel segment d'ingrédient détient la plus grande part ?

Les mélanges fruits et noix sont en tête avec une part de marché des mélanges de randonnée de 50,72 % en 2025.

Quelle région connaît la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique enregistre le TCAC le plus élevé de 7,05 % sur l'horizon de prévision.

Dernière mise à jour de la page le: