Taille et part de marché de la poudre de lait

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 36.45 Milliards de dollars |

| Taille du Marché (2031) | 43.95 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.81% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

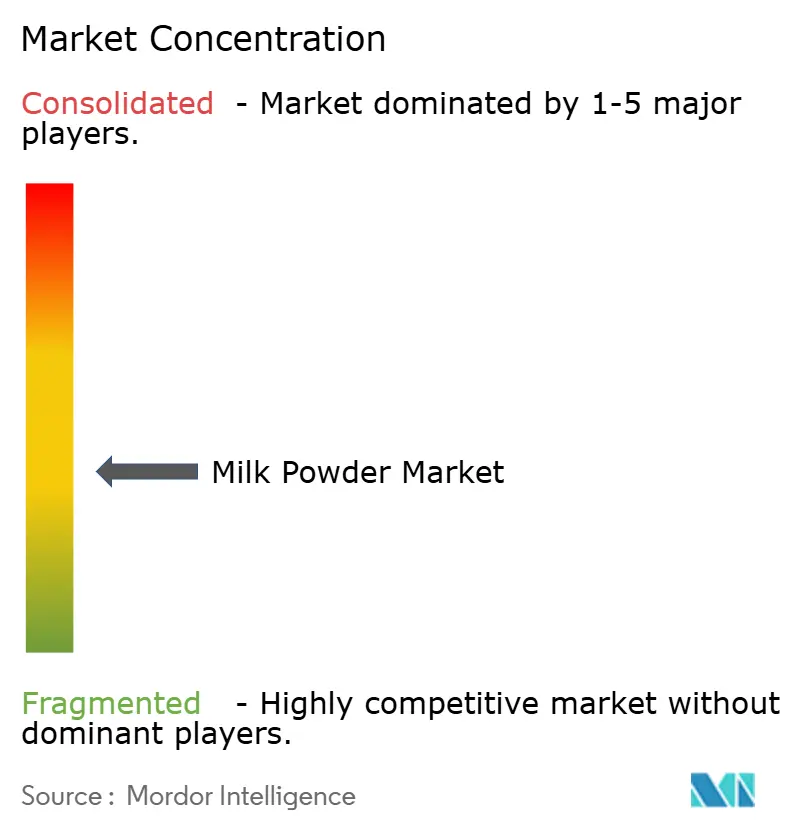

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la poudre de lait par Mordor Intelligence

La taille du marché de la poudre de lait devrait croître de 35,11 milliards USD en 2025 à 36,45 milliards USD en 2026 et devrait atteindre 43,95 milliards USD d'ici 2031, à un CAGR de 3,81 % sur la période 2026-2031. La poudre de lait, une forme déshydratée de lait liquide, est largement utilisée dans diverses industries, notamment les préparations pour nourrissons, la confiserie, les produits de boulangerie, les boissons et les compléments nutritionnels. Sa longue durée de conservation, sa facilité de stockage et ses avantages en matière de transport en font un choix privilégié parmi les fabricants et les consommateurs. La croissance du marché est principalement portée par la demande croissante de produits laitiers pratiques et durables, en particulier dans les régions où l'accès au lait frais est limité. La prise de conscience croissante des consommateurs en matière de santé a encore stimulé la demande de poudre de lait, notamment pour les variantes enrichies et biologiques répondant à des besoins alimentaires spécifiques. L'adoption croissante de la poudre de lait dans les économies émergentes, où elle constitue une alternative rentable au lait liquide, est un autre facteur important contribuant à l'expansion du marché. De plus, l'industrie alimentaire et des boissons intègre de plus en plus la poudre de lait dans ses produits pour améliorer la valeur nutritionnelle et la stabilité des produits.

Points clés du rapport

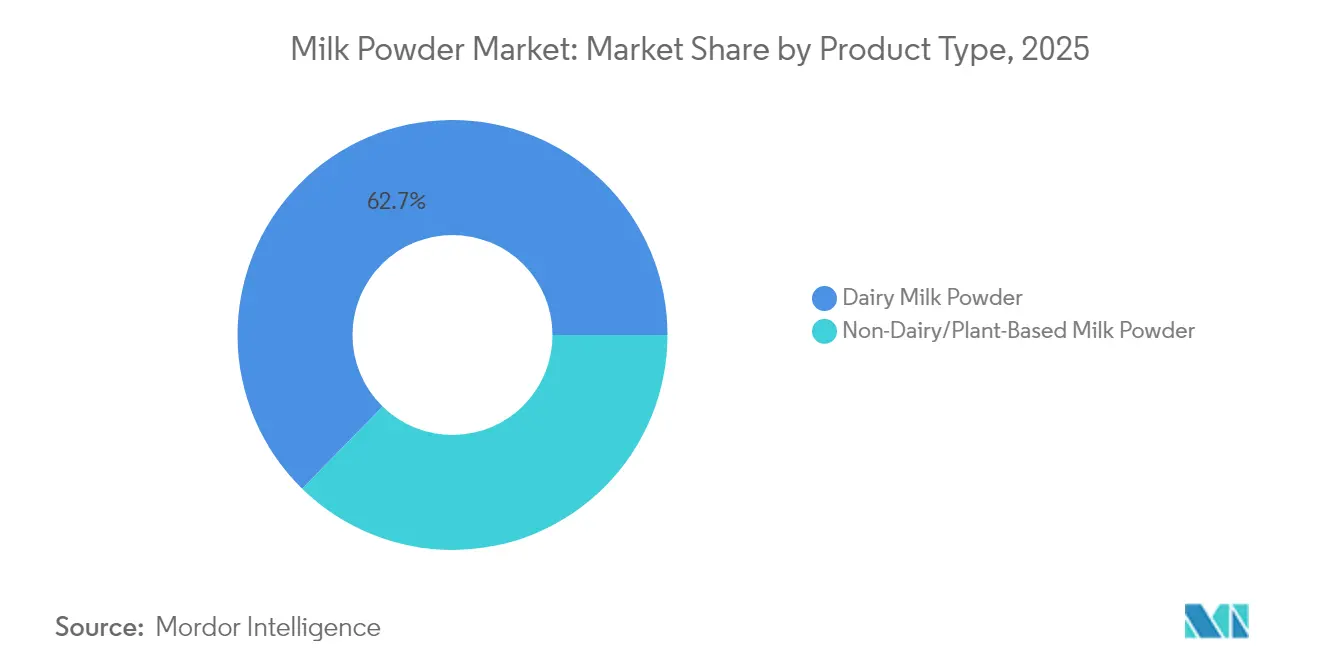

- Par type de produit, la poudre de lait laitier détenait 62,68 % de la part de marché de la poudre de lait en 2025 ; les alternatives non laitières enregistrent le CAGR le plus rapide à 3,92 % jusqu'en 2031.

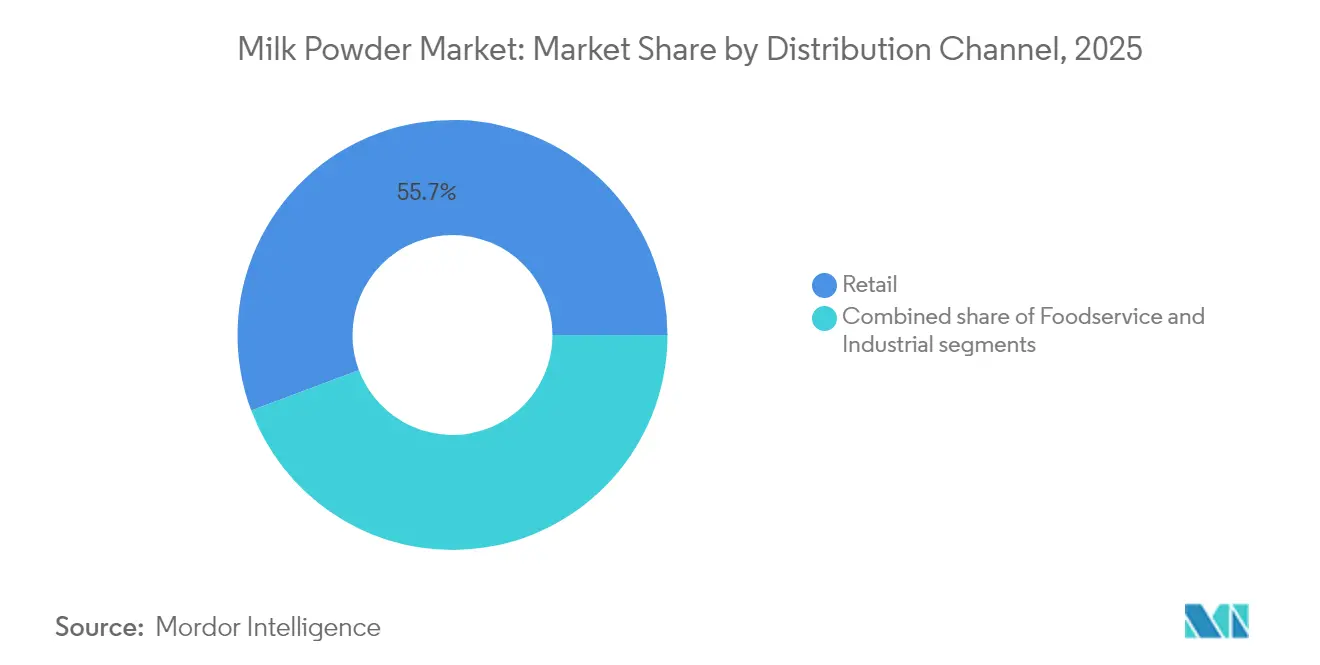

- Par canal de distribution, le commerce de détail représentait 55,72 % de la taille du marché de la poudre de lait en 2025, tandis que la restauration devrait se développer à un CAGR de 4,85 % jusqu'en 2031.

- Par emballage, les sachets souples étaient en tête avec une part de revenus de 37,58 % en 2025 ; les sachets individuels devraient croître à un CAGR de 4,60 %.

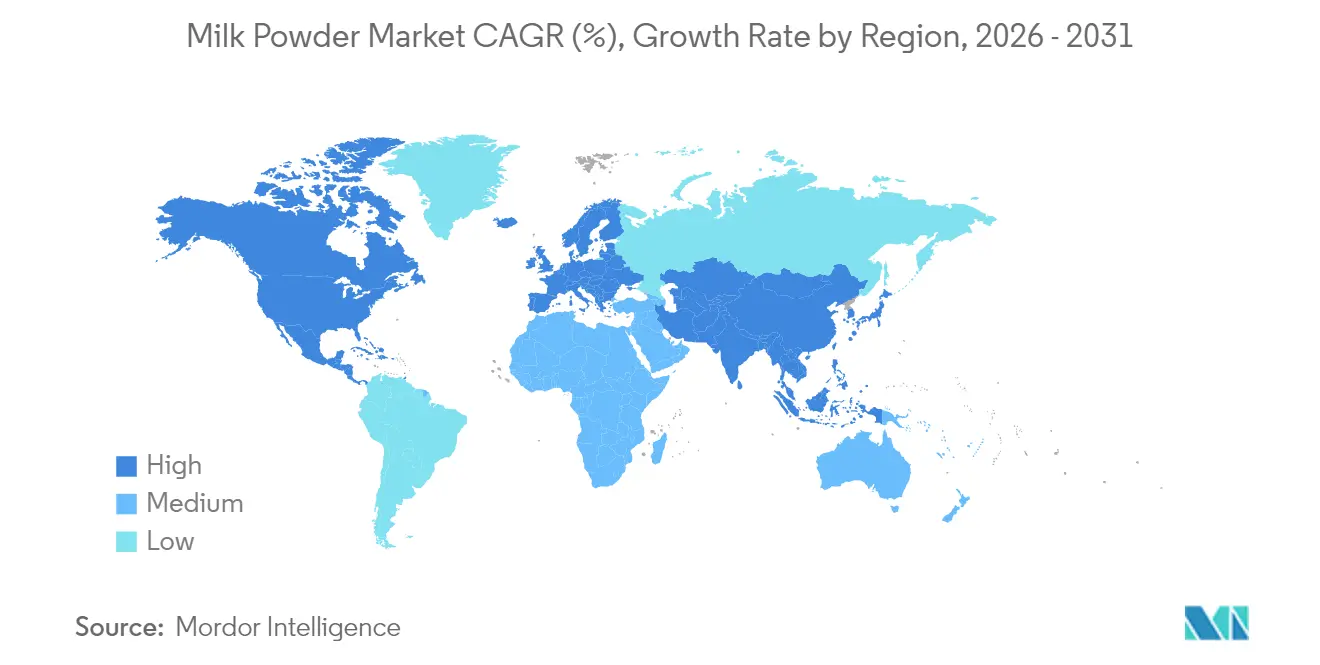

- Par géographie, l'Asie-Pacifique a contribué à hauteur de 41,62 % des revenus de 2025, tandis que le Moyen-Orient et l'Afrique devraient progresser à un CAGR de 4,90 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la poudre de lait

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Demande croissante de préparations pour nourrissons | +0.6% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Croissance démographique et urbanisation | +0.5% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Les avancées dans les technologies de transformation laitière améliorent la qualité et l'efficacité de la poudre de lait | +0.4% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Utilisation dans les aliments transformés tels que les plats préparés, les desserts et les boissons | +0.3% | Amérique du Nord et Europe, émergence en Asie-Pacifique | Court terme (≤ 2 ans) |

| Les investissements en recherche et développement dans les boissons laitières UHT recombinées stimulent la demande industrielle | +0.4% | Mondial, concentré dans les marchés développés | Moyen terme (2-4 ans) |

| La tendance aux régimes riches en protéines stimule la poudre de lait écrémé dans la catégorie nutrition sportive | +0.5% | Amérique du Nord et Europe, en expansion mondiale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de préparations pour nourrissons

La demande mondiale de préparations pour nourrissons s'intensifie à mesure que les cadres réglementaires évoluent pour soutenir la résilience du marché et l'adéquation nutritionnelle. En 2025, la FDA a dévoilé sa Stratégie nationale à long terme visant à renforcer la résilience du marché américain des préparations pour nourrissons. La stratégie introduit de nouvelles mesures pour prévenir la contamination et offre des incitations aux fabricants, encourageant la diversification à la lumière des récentes perturbations de la chaîne d'approvisionnement. Ces mesures sont conçues pour garantir une chaîne d'approvisionnement plus robuste et fiable, minimisant le risque de pénuries et renforçant la confiance des consommateurs. Simultanément, les avancées technologiques dans les formulations haut de gamme font des vagues. Un exemple concret est le lancement par Nestlé de NAN Sinergity, qui contient six oligosaccharides du lait humain. Cette initiative souligne comment un positionnement super-premium génère non seulement des marges plus élevées, mais répond également à des besoins nutritionnels spécifiques, répondant à la demande croissante de nutrition infantile spécialisée. La combinaison du soutien réglementaire et des avancées innovantes alimente une croissance de la demande qui n'est pas seulement liée aux influences démographiques traditionnelles, mais aussi portée par l'évolution des préférences des consommateurs et des choix axés sur la santé.

Croissance démographique et urbanisation

À mesure que l'urbanisation progresse dans les marchés émergents, elle stimule une croissance structurelle de la demande, avec un accès accru aux produits laitiers emballés et une hausse du revenu disponible orientant les choix vers une nutrition haut de gamme. Selon un rapport d'ONU-Habitat, l'Asie abrite 54 % de la population urbaine mondiale, soit plus de 2,2 milliards d'individus. Les projections suggèrent qu'à l'horizon 2050, la population urbaine asiatique augmentera d'un milliard supplémentaire, reflétant une hausse de 50 %[1]Source : ONU-Habitat, "Région Asie et Pacifique", www.unhabitat.org. Cette urbanisation rapide en Asie-Pacifique ne crée pas seulement des pôles de consommation denses, mais renforce également les infrastructures, ouvrant la voie à des réseaux de distribution en chaîne du froid essentiels pour pénétrer le marché de la poudre de lait. Les consommateurs urbains, en particulier dans les régions où le lait frais fait face à des défis de disponibilité en raison de contraintes infrastructurelles, montrent une volonté prononcée de payer davantage pour la commodité et les avantages nutritionnels. Cette évolution démographique pose des bases de croissance solides, transcendant les cycles économiques éphémères et favorisant des schémas de demande prévisibles. Ces schémas, à leur tour, renforcent la planification des capacités à long terme et les stratégies d'investissement.

Les avancées dans les technologies de transformation laitière améliorent la qualité et l'efficacité de la poudre de lait

L'innovation dans les procédés améliore la qualité des produits et réduit les coûts opérationnels en optimisant la rétention des nutriments et en prolongeant la durée de conservation grâce à des techniques de fabrication de précision. SPX FLOW utilise une technologie avancée de fractionnement du lait, appliquant la microfiltration, l'ultrafiltration et la nanofiltration. Cette approche préserve les composants nutritionnels, facilite diverses séparations du lait, minimise les déchets et améliore la valeur des produits. Ces avancées permettent aux fabricants de séparer efficacement le lait en divers composants, tels que les protéines, les graisses et les minéraux, créant ainsi une large gamme de produits à haute valeur ajoutée. Ces progrès technologiques permettent aux fabricants de concevoir des formulations spécialisées adaptées à des besoins nutritionnels spécifiques tout en maintenant une compétitivité en termes de coûts par rapport aux méthodes traditionnelles. De plus, les fabricants élargissent les possibilités de production en intégrant des capacités de fermentation de précision, créant des profils protéiques uniques qui répondent aux demandes évolutives des consommateurs et différencient leurs offres sur un marché encombré.

Utilisation dans les aliments transformés tels que les plats préparés, les desserts et les boissons

Les fabricants alimentaires intègrent de plus en plus la poudre de lait dans diverses catégories de produits, visant à améliorer les profils nutritionnels et à prolonger la durée de conservation. Cette tendance est portée par la polyvalence de la poudre de lait, qui peut être utilisée dans des produits allant des produits de boulangerie et de confiserie aux boissons et à la nutrition infantile. Grâce aux technologies de transformation avancées, les fabricants peuvent désormais surmonter les contraintes de solubilité, incorporant la poudre de lait dans des applications autrefois jugées inadaptées, telles que les boissons riches en protéines et les repas prêts à consommer. Parallèlement, une tendance croissante vers les produits à étiquette propre stimule la préférence pour les ingrédients laitiers familiers plutôt que les substituts synthétiques, les consommateurs recherchant de plus en plus la transparence et les composants naturels dans leur alimentation. Cette adoption industrielle généralisée protège non seulement les producteurs des fluctuations imprévisibles du marché de consommation, mais ouvre également la voie à des opportunités lucratives dans les formulations spécialisées, notamment les aliments fonctionnels et les gammes de produits haut de gamme.

Analyse de l'impact des freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Intolérance au lactose et allergies | -0.4% | Mondial, avec un impact plus élevé en Asie-Pacifique | Long terme (≥ 4 ans) |

| Volatilité des prix mondiaux des matières premières laitières causée par des chocs d'approvisionnement liés au climat | -0.6% | Mondial, affectant particulièrement les régions dépendantes des exportations | Court terme (≤ 2 ans) |

| Limites strictes de l'UE sur les résidus d'antibiotiques restreignant les importations de certaines poudres de lait | -0.3% | Europe et marchés d'exportation vers l'Europe | Moyen terme (2-4 ans) |

| Les défis de stockage et de transport entravent la distribution de la poudre de lait | -0.2% | Mondial, concentré dans les marchés émergents | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Intolérance au lactose et allergies

La poudre de lait fait face à des défis importants en raison de l'intolérance au lactose et des allergies au lait, qui constituent des freins majeurs sur ce marché. Selon les Instituts nationaux de la santé (NIH), environ 68 % de la population mondiale est touchée par l'intolérance au lactose [2]Source : Institut national de la santé, "Définition et faits sur l'intolérance au lactose", www.niddk.nih.gov. Cette condition limite la consommation de produits à base de lait, y compris la poudre de lait, car les personnes intolérantes au lactose éprouvent des difficultés à digérer le lactose, un sucre présent dans le lait et les produits laitiers. De plus, les allergies au lait, particulièrement répandues chez les enfants, réduisent encore davantage la base de consommateurs potentiels de la poudre de lait. Le rapport Frontiers 2024 identifie l'allergie aux protéines du lait de vache comme l'une des allergies alimentaires les plus courantes chez les enfants, avec une prévalence de 1,8 % chez les enfants âgés de 1 à 5 ans aux États-Unis [3]Source : Frontiers, "L'avenir de l'allergie aux protéines du lait de vache – les échelles de lait dans l'allergie alimentaire médiée par les IgE", www.frontiersin.org. Ces préoccupations sanitaires ont conduit à une préférence croissante des consommateurs pour les alternatives non laitières, telles que les poudres de lait à base de plantes, perçues comme plus saines et plus adaptées aux personnes intolérantes au lactose ou allergiques au lait. De plus, les organismes de réglementation du monde entier insistent de plus en plus sur la nécessité d'un étiquetage clair et précis des allergènes dans les produits alimentaires. Cette attention réglementaire ajoute aux défis opérationnels des fabricants, qui doivent assurer la conformité aux exigences strictes en matière d'étiquetage tout en maintenant la qualité des produits et la compétitivité sur le marché.

Volatilité des prix mondiaux des matières premières laitières causée par des chocs d'approvisionnement liés au climat

La volatilité des prix mondiaux des matières premières laitières, en particulier sur le marché de la poudre de lait, est significativement influencée par des chocs d'approvisionnement liés au climat. Des conditions météorologiques imprévisibles, telles que les sécheresses, les inondations et les températures extrêmes, ont perturbé la production laitière dans les principales régions productrices. Ces perturbations entraînent des niveaux d'approvisionnement incohérents, créant une instabilité des prix sur le marché. De plus, le changement climatique a affecté la disponibilité et la qualité des aliments pour animaux, mettant encore davantage sous pression la production laitière. Ces défis du côté de l'offre ont rendu difficile pour les producteurs de maintenir une production stable, intensifiant ainsi les fluctuations de prix. Cette volatilité constitue un frein majeur pour le marché de la poudre de lait, affectant à la fois les producteurs et les consommateurs en augmentant l'incertitude et en compliquant la planification à long terme et les décisions d'investissement. De plus, l'industrie laitière mondiale dépend fortement de régions spécifiques pour la production laitière, telles que la Nouvelle-Zélande, l'Union européenne et les États-Unis. Lorsque ces régions font face à des perturbations liées au climat, les effets se font sentir dans toute la chaîne d'approvisionnement mondiale. Par exemple, les conditions de sécheresse en Nouvelle-Zélande, l'un des principaux exportateurs de poudre de lait, ont historiquement entraîné une réduction des volumes d'exportation, faisant monter les prix sur les marchés internationaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la poudre de lait laitier domine, les alternatives à base de plantes gagnent du terrain

En 2025, la poudre de lait laitier a dominé le marché de la poudre de lait, représentant une part significative de 62,68 %. Cette domination peut être attribuée à son utilisation répandue dans diverses applications, notamment les préparations pour nourrissons, les produits de boulangerie, la confiserie et les boissons. La longue durée de conservation de la poudre de lait laitier, sa facilité de transport et ses avantages nutritionnels en font un choix privilégié parmi les consommateurs et les fabricants. De plus, le segment bénéficie de la demande croissante de régimes enrichis en protéines et de la consommation croissante d'aliments prêts à consommer et transformés. Les marchés émergents, en particulier en Asie-Pacifique, connaissent une forte demande de poudre de lait laitier en raison de la hausse des revenus disponibles et de l'évolution des habitudes alimentaires. De plus, les avancées dans les technologies de transformation et la disponibilité de poudres de lait laitier enrichies devraient soutenir la croissance du segment pendant la période de prévision.

D'autre part, les alternatives non laitières, telles que les poudres de lait à base de plantes, connaissent une croissance rapide, avec un CAGR projeté de 3,92 % jusqu'en 2031. Cette croissance est portée par la préférence croissante des consommateurs pour les produits végétaliens et sans lactose, ainsi que par une sensibilisation accrue à la durabilité environnementale. Les poudres de lait à base de plantes, dérivées de sources telles que le soja, l'amande et l'avoine, gagnent du terrain en raison de leurs bienfaits pour la santé et de leur adéquation aux personnes ayant des restrictions alimentaires. L'expansion du segment est également soutenue par l'innovation dans les offres de produits, telles que les variantes aromatisées et enrichies, qui répondent aux diverses préférences des consommateurs. De plus, l'adoption croissante des régimes à base de plantes, soutenue par des campagnes marketing et des recommandations d'influenceurs de la santé et du bien-être, stimule la demande. La disponibilité croissante des poudres de lait à base de plantes dans les circuits de vente au détail grand public et leur incorporation dans diverses applications alimentaires et de boissons devraient stimuler davantage la croissance de ce segment.

Par format d'emballage : l'innovation en sachets individuels stimule la croissance

En 2025, les sachets souples ont dominé le segment de l'emballage du marché de la poudre de lait, représentant une part de revenus significative de 37,58 %. Ces sachets sont largement préférés en raison de leur légèreté, de leur commodité et de leur capacité à préserver la fraîcheur du produit pendant une période prolongée. De plus, les sachets souples sont rentables et respectueux de l'environnement, car ils utilisent moins de matériaux par rapport aux options d'emballage rigides. Leur polyvalence pour accueillir diverses tailles et quantités en fait un choix populaire parmi les fabricants et les consommateurs, ce qui renforce leur part de marché substantielle. De plus, l'adoption croissante des sachets souples dans les canaux de commerce électronique, où la durabilité et la facilité de transport sont essentielles, a encore renforcé leur demande.

Les sachets individuels, quant à eux, devraient croître à un CAGR de 4,60 % pendant la période de prévision. Ces sachets répondent à la demande croissante de consommation en portions contrôlées et en déplacement, en particulier parmi les consommateurs urbains et les professionnels actifs. La commodité des sachets individuels, associée à leur accessibilité financière, en a fait une option privilégiée pour les portions individuelles. De plus, les sachets individuels gagnent du terrain dans les marchés émergents, où l'accessibilité financière et l'accessibilité sont des facteurs critiques influençant les choix des consommateurs. Leur taille compacte et leur facilité d'élimination s'alignent sur la préférence croissante des consommateurs pour des solutions d'emballage durables et pratiques. De plus, la tendance croissante des consommateurs soucieux de leur santé à rechercher des portions précises a encore stimulé la demande de sachets individuels, les positionnant comme un segment en croissance sur le marché de la poudre de lait.

Par distribution : le commerce de détail en tête, la restauration en forte progression

En 2025, le segment du commerce de détail représentait une part significative de 55,72 % du marché de la poudre de lait. Cette domination peut être attribuée à la demande croissante de poudre de lait parmi les ménages, portée par sa durée de conservation plus longue et sa commodité par rapport au lait liquide. Les détaillants ont également élargi leurs offres de produits, notamment les variantes de poudre de lait biologique et enrichie, pour répondre aux préférences évolutives des consommateurs. La pénétration croissante des plateformes de commerce électronique a encore stimulé le segment du commerce de détail, rendant la poudre de lait plus accessible à une base de consommateurs plus large. De plus, la tendance croissante à l'achat de produits alimentaires emballés et de marque a contribué à la croissance du segment, les consommateurs accordant de plus en plus la priorité à la qualité et à la sécurité dans leurs choix alimentaires.

Pendant ce temps, le secteur de la restauration devrait croître à un CAGR de 4,85 % jusqu'en 2031. Cette croissance est alimentée par l'utilisation croissante de la poudre de lait dans la préparation de divers produits alimentaires et de boissons, tels que les produits de boulangerie, les desserts et les boissons, au sein du secteur de la restauration. Le secteur bénéficie de la rentabilité et de la facilité de stockage associées à la poudre de lait, ce qui en fait un choix privilégié pour les restaurants, les cafés et les services de restauration. De plus, le nombre croissant de restaurants à service rapide et la popularité croissante des produits prêts à consommer et prêts à boire ont amplifié la demande de poudre de lait dans ce segment. Le secteur de la restauration tire également parti des innovations dans les formulations de produits, telles que les alternatives de poudre de lait sans lactose et à base de plantes, pour répondre aux diverses préférences alimentaires des consommateurs.

Analyse géographique

En 2025, la région Asie-Pacifique détient une part de marché dominante de 41,62 % sur le marché de la poudre de lait, portée par plusieurs facteurs clés. L'expansion démographique de la région, associée à la hausse des revenus disponibles, a considérablement augmenté le pouvoir d'achat des consommateurs, permettant un meilleur accès aux produits laitiers emballés, y compris la poudre de lait. Les tendances à l'urbanisation amplifient encore cette demande, les consommateurs urbains préférant de plus en plus les options laitières pratiques et stables à température ambiante. De plus, le paysage réglementaire de la Chine subit des changements significatifs, avec l'introduction de nouvelles normes nationales de sécurité alimentaire et des restrictions sur l'utilisation de la poudre de lait dans le lait stable à température ambiante. Bien que ces réglementations créent des perturbations à court terme, elles élèvent également les normes de qualité, bénéficiant aux producteurs qui se conforment à ces exigences strictes et les positionnant pour une croissance à long terme sur le marché.

La région Moyen-Orient et Afrique connaît la croissance la plus rapide sur le marché de la poudre de lait, avec un CAGR projeté de 4,90 % jusqu'en 2031. Cette croissance rapide est soutenue par le développement économique en cours et des améliorations substantielles des infrastructures, qui sont essentielles pour la distribution et la consommation efficaces des produits laitiers. À mesure que les revenus disponibles augmentent et que l'urbanisation progresse, la demande de poudre de lait et d'autres produits laitiers devrait croître régulièrement. De plus, les initiatives gouvernementales visant à améliorer la sécurité alimentaire et à promouvoir la production laitière locale sont susceptibles de soutenir l'expansion du marché dans cette région, créant des opportunités pour les acteurs nationaux et internationaux.

L'Amérique du Nord et l'Europe affichent des schémas de croissance stables, reflétant la maturité de leurs marchés respectifs de la poudre de lait. Ces régions bénéficient de chaînes d'approvisionnement bien établies, d'une forte sensibilisation des consommateurs et d'une demande constante de produits laitiers. Cependant, les opportunités de croissance restent limitées par rapport aux marchés émergents. En revanche, l'Amérique du Sud présente un paysage prometteur pour le marché de la poudre de lait, porté par le développement économique et l'expansion de la classe moyenne. À mesure que les consommateurs de cette région recherchent de plus en plus des produits d'amélioration nutritionnelle, la demande de poudre de lait devrait augmenter. De plus, l'accent croissant de la région sur l'amélioration des capacités de production laitière et l'expansion des opportunités d'exportation soutient davantage la croissance du marché.

Paysage concurrentiel

Le marché de la poudre de lait présente un faible niveau de concentration. Les principaux acteurs du marché comprennent Arla Foods Amba, Fonterra Co-operative Group, Nestle S.A., Danone S.A., Groupe Lactalis. Ce paysage concurrentiel fragmenté indique la présence de nombreux acteurs, créant des opportunités de consolidations stratégiques. Ces consolidations permettent aux entreprises d'atteindre des avantages d'échelle opérationnelle, de rationaliser les processus et de renforcer leur présence sur le marché. La nature fragmentée du marché favorise également l'innovation et la concurrence, les entreprises s'efforçant continuellement de se différencier et de capturer une plus grande part du marché. Ces dynamiques rendent le paysage concurrentiel à la fois difficile et porteur d'opportunités pour les acteurs du marché.

Les leaders du marché dans l'industrie de la poudre de lait tirent parti des capacités d'intégration verticale pour renforcer leurs chaînes d'approvisionnement et réduire les coûts opérationnels. En contrôlant plusieurs étapes de la chaîne de valeur, ces entreprises garantissent l'efficacité et maintiennent une qualité de produit constante. La diversification géographique est une autre stratégie critique employée par les acteurs leaders pour maintenir leur positionnement concurrentiel. L'expansion de leur présence dans plusieurs régions leur permet d'atténuer les risques associés aux défis spécifiques aux marchés, tels que les changements réglementaires ou les fluctuations économiques, tout en capitalisant sur les opportunités de croissance dans les marchés émergents. Ces stratégies permettent collectivement aux entreprises leaders de s'adapter à l'évolution des dynamiques du marché et de maintenir leur domination.

En revanche, les acteurs plus petits se concentrent sur des segments spécialisés ou des marchés régionaux pour établir leur position. Leur compréhension approfondie des préférences des consommateurs locaux et des conditions du marché leur permet d'offrir des produits et services sur mesure, procurant un avantage concurrentiel. En ciblant des marchés de niche et en tirant parti de leur expertise locale, ces entreprises se différencient des concurrents plus importants et fidélisent leurs clients. Cette double approche, où les leaders du marché se concentrent sur l'échelle et la diversification tandis que les acteurs plus petits mettent l'accent sur la spécialisation et les forces régionales, contribue à la nature dynamique et concurrentielle du marché de la poudre de lait.

Leaders du secteur de la poudre de lait

Arla Foods amba

Nestlé S.A.

Danone S.A.

Groupe Lactalis

Fonterra Co-operative Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Darigold, Inc. a commencé ses opérations dans sa nouvelle installation de transformation laitière à Pasco, dans l'État de Washington. L'installation vise à traiter jusqu'à 8 millions de livres de lait par jour, provenant de plus de 100 fermes régionales, pour produire du beurre et du lait en poudre destinés à des marchés couvrant 30 pays, tant nationaux qu'internationaux.

- Mai 2025 : Asahi Group Japan a lancé Like Milk, une alternative au lait à base de poudre d'extrait de levure, exempte de 28 allergènes majeurs, marquant la première incursion de l'entreprise dans les alternatives laitières dans le cadre d'une stratégie de diversification visant à augmenter les boissons non alcoolisées.

- Mai 2025 : Nova Dairy a dévoilé une nouvelle poudre de lait écrémé, destinée aux consommateurs soucieux de leur santé qui recherchent les bienfaits du lait sans la matière grasse ajoutée. Obtenue à partir de lait frais et traitée selon des normes d'hygiène rigoureuses, la poudre de lait écrémé utilise des techniques de séchage de pointe. Cela préserve non seulement les nutriments naturels du lait, mais garantit également un produit final léger, facilement soluble et exempt d'impuretés.

- Avril 2025 : Dans une démarche historique, ASAS Dairies, l'une des principales entreprises laitières de Tanzanie, a lancé la première poudre de lait produite localement dans le pays. Proposée dans une gamme de tailles, ce lancement répond à la demande croissante de lait en Tanzanie, largement alimentée par sa jeune population.

Portée du rapport mondial sur le marché de la poudre de lait

La poudre de lait est un produit laitier séché préparé par évaporation du lait. L'une des raisons du séchage du lait est de le conserver. La poudre de lait a une durée de conservation bien plus longue que le lait liquide et, en raison de sa faible teneur en humidité, n'a pas besoin d'être réfrigérée.

Le marché étudié est segmenté par type, application, canal de distribution, emballage et géographie. Le marché étudié est segmenté en poudre de lait laitier et non laitier par type. Dans la poudre de lait laitier, le marché est segmenté en poudre de lait entier, poudre de lait écrémé et autres. Dans la poudre de lait non laitier, le marché est segmenté en poudre de lait de soja, poudre de lait d'amande, poudre de lait de coco et poudres à base d'avoine et d'autres céréales. Sur la base de l'application, le marché est segmenté en préparations pour nourrissons et de suite, boulangerie et confiserie, boissons à base de lait et recombinaison, compléments nutritionnels et sportifs, et autres. Sur la base de l'emballage, le marché est segmenté en sachets souples, boîtes et conserves, sacs en vrac et sachets individuels. Le canal de distribution segmente le marché du lait en hors-domicile et en domicile. Dans le hors-domicile, le marché est segmenté en hypermarchés/supermarchés, épiceries de proximité et traditionnelles, boutiques en ligne et plateformes directes aux consommateurs, et pharmacies et magasins spécialisés en nutrition. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique. La taille du marché a été calculée en termes de valeur en USD pour tous les segments mentionnés ci-dessus.

| Poudre de lait laitier | Poudre de lait entier |

| Poudre de lait écrémé | |

| Autres (poudre de lait enrichie en matières grasses, poudres nutritionnelles A2 et spécialisées, etc.) | |

| Poudre de lait non laitier/à base de plantes | Poudre de lait de soja |

| Poudre de lait d'amande | |

| Poudre de lait de coco | |

| Poudres à base d'avoine et d'autres céréales |

| Commerce de détail | Supermarchés/Hypermarchés |

| Épiceries de proximité et traditionnelles | |

| Commerce en ligne | |

| Autres canaux de distribution | |

| Restauration | |

| Industrie | Préparations pour nourrissons et de suite |

| Boulangerie et confiserie | |

| Boissons à base de lait et recombinaison | |

| Compléments nutritionnels et sportifs | |

| Autres (plats préparés, cosmétiques, etc.) |

| Sachets souples |

| Boîtes et conserves |

| Sacs en vrac |

| Sachets individuels |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays-Bas | |

| Suède | |

| Pologne | |

| Belgique | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Indonésie | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Colombie | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats arabes unis | |

| Égypte | |

| Nigéria | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Poudre de lait laitier | Poudre de lait entier |

| Poudre de lait écrémé | ||

| Autres (poudre de lait enrichie en matières grasses, poudres nutritionnelles A2 et spécialisées, etc.) | ||

| Poudre de lait non laitier/à base de plantes | Poudre de lait de soja | |

| Poudre de lait d'amande | ||

| Poudre de lait de coco | ||

| Poudres à base d'avoine et d'autres céréales | ||

| Par canal de distribution | Commerce de détail | Supermarchés/Hypermarchés |

| Épiceries de proximité et traditionnelles | ||

| Commerce en ligne | ||

| Autres canaux de distribution | ||

| Restauration | ||

| Industrie | Préparations pour nourrissons et de suite | |

| Boulangerie et confiserie | ||

| Boissons à base de lait et recombinaison | ||

| Compléments nutritionnels et sportifs | ||

| Autres (plats préparés, cosmétiques, etc.) | ||

| Par format d'emballage | Sachets souples | |

| Boîtes et conserves | ||

| Sacs en vrac | ||

| Sachets individuels | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays-Bas | ||

| Suède | ||

| Pologne | ||

| Belgique | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Indonésie | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Colombie | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats arabes unis | ||

| Égypte | ||

| Nigéria | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la poudre de lait ?

Le marché de la poudre de lait est évalué à 36,45 milliards USD en 2026 et devrait atteindre 43,95 milliards USD d'ici 2031.

Quelle région détient la plus grande part du marché de la poudre de lait ?

L'Asie-Pacifique est en tête avec 41,62 % des revenus de 2025, soutenue par la demande croissante de la classe moyenne et l'évolution des réglementations de qualité.

Quel segment connaît la croissance la plus rapide sur le marché ?

La distribution en restauration affiche la croissance la plus élevée, projetée à un CAGR de 4,85 % jusqu'en 2031, les cafés, boulangeries et restaurants adoptant des poudres à haute solubilité.

Comment les tendances d'emballage évoluent-elles ?

Les sachets individuels sont le format à la croissance la plus rapide avec un CAGR de 4,60 %, portés par les préférences de portabilité et de contrôle des portions.

Dernière mise à jour de la page le: