Taille et part du marché de l'amidon de manioc

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.93 Milliards de dollars |

| Taille du Marché (2031) | 8.06 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.33% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'amidon de manioc par Mordor Intelligence

Le marché de l'amidon de manioc était évalué à 5,71 milliards USD en 2025, devrait atteindre 5,93 milliards USD en 2026 et est prévu pour croître jusqu'à 8,06 milliards USD d'ici 2031, enregistrant un TCAC de 6,33 % durant la période 2026-2031. Alors que les producteurs de denrées alimentaires, d'emballages et de biocarburants se détournent des intrants dérivés du pétrole au profit de polymères d'origine végétale, les achats industriels connaissent une forte hausse, portés par des mandats de durabilité plus stricts. Les grades natifs maintiennent une demande soutenue grâce à leur fonctionnalité à étiquette propre à des prix compétitifs. Parallèlement, les variantes modifiées de spécialité connaissent une expansion rapide, alimentée par des applications dans l'impression alimentaire 3D, les films biodégradables et en tant qu'excipients pharmaceutiques. La dynamique d'investissement est manifeste : Ingredion a approuvé une mise à niveau de 150 millions USD pour la capacité nord-américaine en 2025[1]Source : Ingredion Incorporated, « Présentation aux investisseurs 2025 », ingredion.com , et Thai Wah optimise ses usines en Asie du Sud-Est pour garantir un approvisionnement multi-origines résilient, notamment à la lumière du Règlement de l'Union européenne sur la déforestation (EUDR). Par conséquent, le marché de l'amidon de manioc évolue d'un commerce de matières premières axé sur les volumes vers une orientation sur des solutions de spécialité à marges plus élevées, exigeant des primes traçables et sans déforestation sur les marchés d'exportation.

Principaux enseignements du rapport

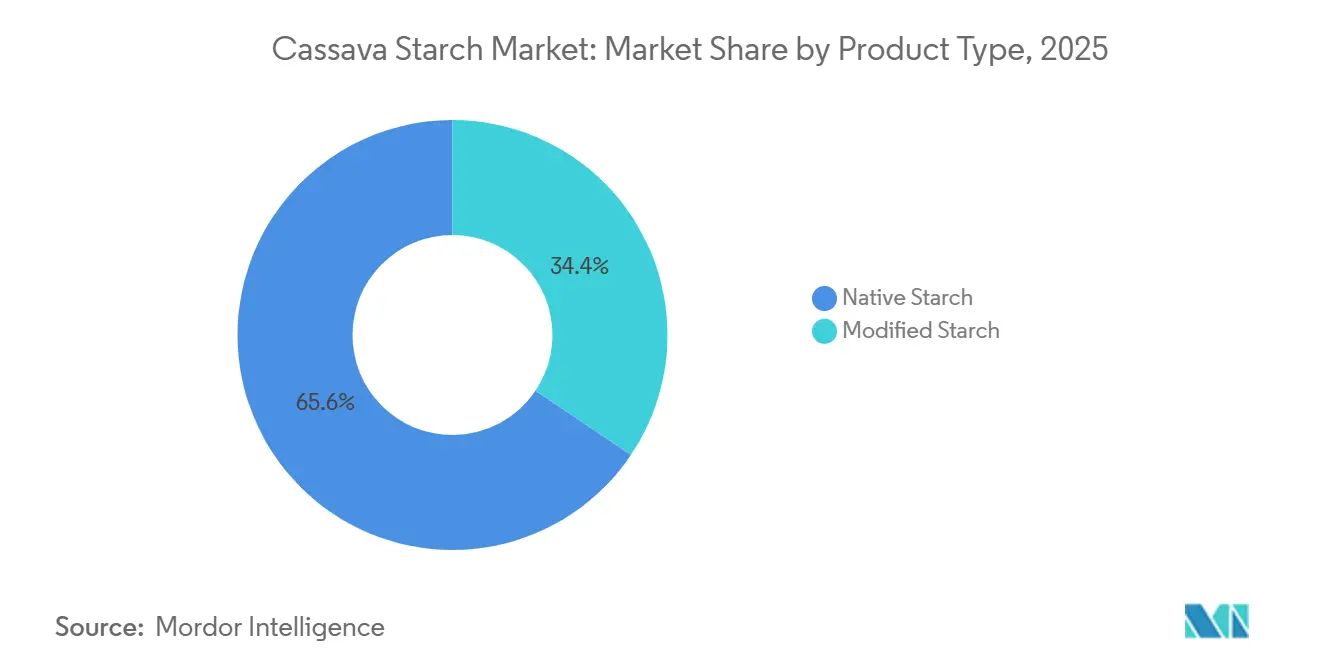

- Par type de produit, l'amidon de manioc natif représentait 65,59 % du chiffre d'affaires en 2025, tandis que l'amidon de manioc modifié progresse à un TCAC de 7,96 % jusqu'en 2031.

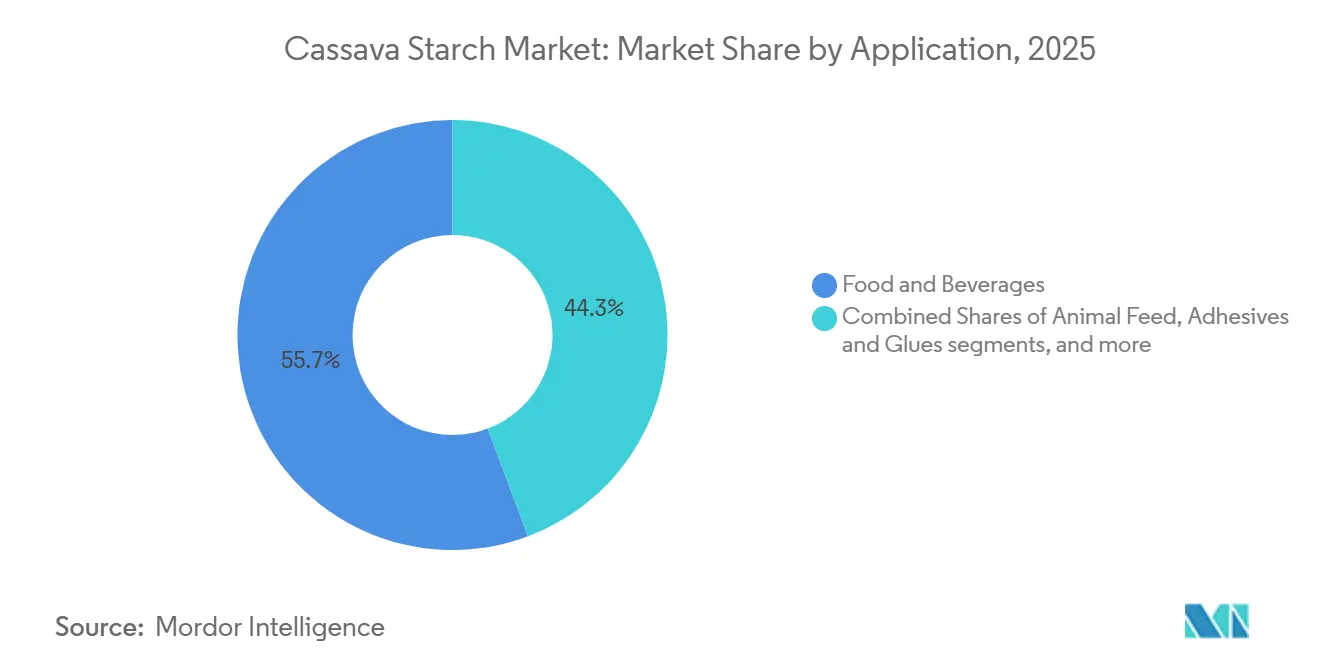

- Par application, le secteur de l'alimentation et des boissons a capté 55,72 % de la part du marché de l'amidon de manioc en 2025, tandis que l'alimentation animale devrait se développer à un TCAC de 7,81 % entre 2026 et 2031.

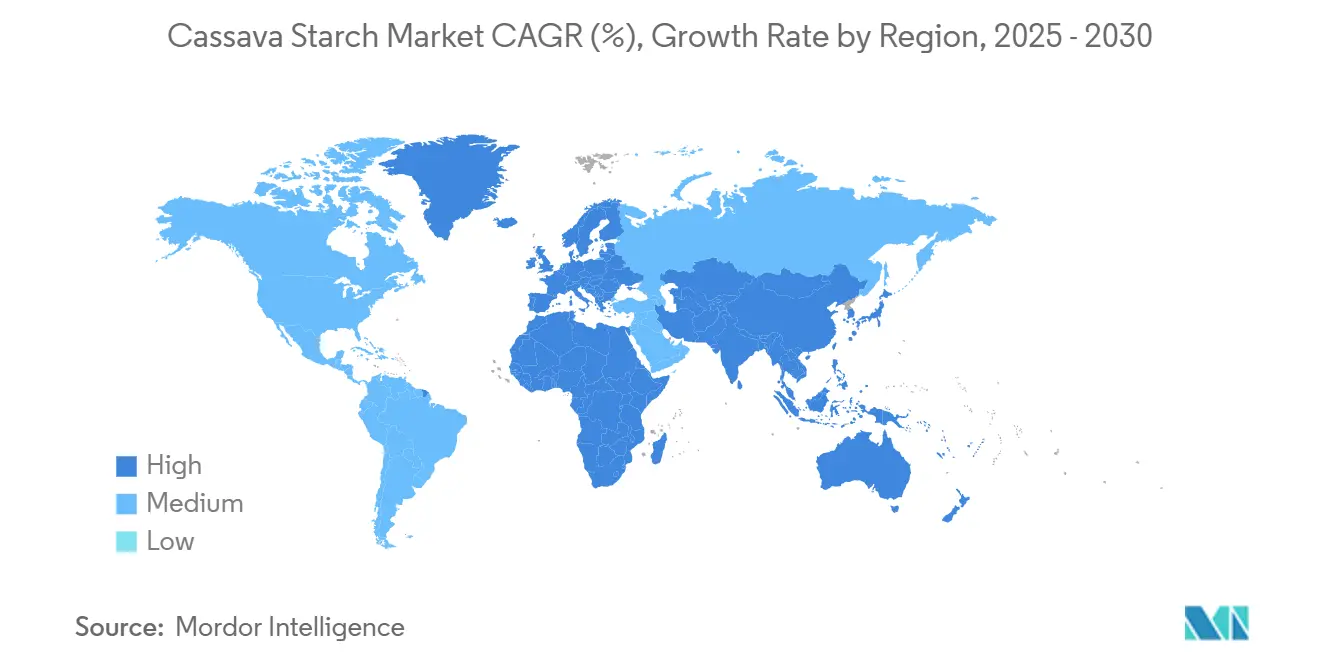

- Par géographie, l'Asie-Pacifique a capté 35,40 % de la part du marché de l'amidon de manioc en 2025 et devrait se développer à un TCAC de 7,92 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de l'amidon de manioc

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante d'épaississants à étiquette propre dans les aliments sans gluten | +1.2% | Mondial, avec concentration en Amérique du Nord, en Europe et dans les marchés urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion du secteur du papier et de l'emballage | +1.5% | Mondial, porté par l'Asie-Pacifique et l'Europe ; débordement vers l'Amérique latine | Long terme (≥ 4 ans) |

| Mandats gouvernementaux de mélange de biocarburants dans les marchés émergents | +1.0% | Nigéria, Vietnam, Philippines, Chine, Brésil | Moyen terme (2-4 ans) |

| L'amidon de manioc gagne du terrain comme intrant pour les plastiques biodégradables | +0.9% | Asie du Sud-Est (Thaïlande, Indonésie), Brésil et projets pilotes en Afrique de l'Est | Long terme (≥ 4 ans) |

| La numérisation de la traçabilité de la racine à l'usine stimule les achats industriels | +0.6% | Mondial, avec adoption précoce en Asie-Pacifique et dans les chaînes d'approvisionnement orientées vers l'UE | Court terme (≤ 2 ans) |

| Croissance des amidons de manioc modifiés de spécialité pour l'impression alimentaire 3D | +0.4% | Amérique du Nord, Europe et pôles d'innovation urbains d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'épaississants à étiquette propre dans les aliments sans gluten

Les fabricants de produits alimentaires reconfigurent leurs achats d'amidon en remplaçant les amidons de maïs et de blé modifiés par des amidons de manioc natifs et légèrement modifiés. Ces amidons de manioc se prévalent de caractéristiques non-OGM, sans gluten et sans allergènes. L'amidon de manioc cireux, riche en amylopectine, offre une stabilité améliorée aux cycles de congélation-décongélation et des propriétés d'expansion dans la boulangerie sans gluten. Cela permet aux boulangeries d'obtenir des textures similaires aux produits à base de blé, éliminant ainsi le besoin de mélanges d'hydrocolloïdes. En Amérique du Nord et en Europe, la transparence des ingrédients est une priorité absolue pour de nombreux consommateurs. En conséquence, les marques de produits de grande consommation reformulent leurs sauces, soupes et alternatives laitières avec des épaississants à base de manioc. Ces épaississants peuvent être simplement étiquetés comme amidon de tapioca

, évitant ainsi les numéros E des amidons modifiés plus complexes. La demande d'amidon de manioc est particulièrement prononcée dans le segment sans gluten. La saveur neutre et la texture lisse de l'amidon de manioc surpassent celles des amidons de pois et de riz dans les applications à haute teneur en humidité. Les producteurs utilisent des techniques de modification enzymatique et physique, le mélange, le traitement thermique-humidité et l'extrusion pour améliorer la viscosité et la résistance du gel. Ces méthodes, exemptes de modification chimique, maintiennent le statut d'étiquette propre tout en garantissant des performances fonctionnelles pour les soupes instantanées et les plats prêts à consommer.

Expansion du secteur du papier et de l'emballage

Portée par les mandats d'économie circulaire et la volonté de l'UE et de l'Asie-Pacifique d'éliminer progressivement les plastiques à usage unique, l'industrie du papier et de l'emballage adopte rapidement l'amidon de manioc. Cet amidon est utilisé comme liant et agent de couchage dans les cartons d'emballage, les emballages ondulés et les films biodégradables. En février 2025, Ingredion Incorporated a réalisé un investissement stratégique de 50 millions USD pour augmenter la capacité d'amidon industriel de spécialité à Cedar Rapids, dans l'Iowa. Cette initiative vise directement les secteurs de l'emballage et de la fabrication du papier, en mettant l'accent sur la nécessité d'une résistance accrue, de la biodégradabilité et de la recyclabilité. Cela positionne l'amidon de manioc comme un polymère naturel, offrant une alternative durable aux adhésifs synthétiques. Mélangé avec du chitosane et de l'alcool polyvinylique (PVA), les films d'amidon de manioc présentent une résistance à la traction et une flexibilité comparables aux plastiques traditionnels. Notamment, ces films peuvent subir un compostage industriel en 60 jours, les rendant adaptés aux emballages en contact avec les aliments et aux films de paillage agricole respectueux des sols. En 2025, l'industrie papetière thaïlandaise a augmenté sa consommation d'amidon de manioc natif à environ 120 000 tonnes, marquant une hausse de 15 % d'une année sur l'autre. Ce changement intervient alors que les usines se détournent de l'amidon de maïs importé, dans le but de réduire les coûts et de diminuer leur empreinte carbone. Par ailleurs, des recherches de 2025 mettent en évidence le potentiel du marc de manioc, un sous-produit de la transformation. Il peut être transformé en matériaux d'emballage à base de papier, présentant une proposition de valeur en boucle fermée. Cette innovation réduit non seulement les coûts d'élimination des déchets, mais ouvre également de nouvelles sources de revenus pour les transformateurs d'amidon.

Mandats gouvernementaux de mélange de biocarburants dans les marchés émergents

Les gouvernements imposent de plus en plus le mélange d'éthanol, positionnant le manioc comme un intrant biocarburant non alimentaire essentiel. Ce changement est particulièrement marqué dans les pays cherchant à réduire leurs importations de pétrole et à renforcer l'agriculture des petits exploitants. En 2025, le Nigeria a dévoilé une feuille de route pour intégrer le manioc dans son programme national de biocarburants d'ici 2026. Cette initiative, mettant en avant la création d'emplois ruraux et la sécurité énergétique, souligne l'engagement du Nigeria en faveur de la vision biocarburant. Pendant ce temps, en janvier 2026, le Vietnam a mis en place le mélange d'éthanol E10, imposant un mélange de 10 % d'éthanol dans l'essence[2]Source : Ministère de l'Industrie et du Commerce du Vietnam, "Rapport de mise en œuvre E10 2026," moit.gov.vn. Cette mesure, mise en lumière par le Ministère de l'Industrie et du Commerce du Vietnam, a immédiatement stimulé la demande d'éthanol dérivé du manioc, destiné à combler les lacunes dans les approvisionnements en canne à sucre. En Chine, le manioc représente environ 10 % de l'éthanol carburant national, avec des pôles de production implantés dans la province du Guangxi. Là, la résistance du manioc à la sécheresse et son cycle de croissance rapide de 8 à 12 mois lui confèrent un avantage stratégique sur le maïs et la canne à sucre. Les Philippines, conscientes du potentiel, testent le mélange d'éthanol de manioc à Mindanao. En s'appuyant sur son cadre établi de culture du manioc, les Philippines visent à réduire leur dépendance au pétrole importé. Le manioc présente un avantage unique : il prospère sur des terres marginales, souvent jugées impropres aux cultures vivrières. Cette caractéristique non seulement atténue les dilemmes alimentation-carburant, mais aussi, combinée à sa composition riche en amidon (20 à 30 % en poids), permet d'obtenir un rendement impressionnant de 150 à 180 litres d'éthanol par tonne de racines fraîches. Cependant, la mise à l'échelle de ces avantages dépend de la mise en place de réseaux de collecte agiles et de centres de traitement. Compte tenu de la détérioration rapide du manioc après la récolte, ces installations doivent être opérationnelles dans une fenêtre étroite de 24 à 48 heures après la récolte.

Numérisation de la traçabilité de la racine à l'usine stimulant les achats industriels

Pour se conformer au Règlement de l'Union européenne sur la déforestation (EUDR), qui exige la preuve d'un approvisionnement sans déforestation d'ici fin 2026, les chaînes d'approvisionnement en manioc adoptent de plus en plus la blockchain, les capteurs IoT et les systèmes de codes QR. En 2025, le secteur vietnamien du manioc, qui a exporté plus de 3,9 millions de tonnes, dont 93 à 94 % vers la Chine, est aux prises avec des obstacles de conformité. Les petits agriculteurs manquent souvent de données de parcelles géolocalisées et de registres de récolte. En réponse, les transformateurs canalisent des investissements dans des plateformes numériques pour enregistrer les origines des racines, les dates de récolte et les détails de transport, comme le souligne les Douanes du Vietnam. Thai Wah Public Company, tirant parti d'une stratégie d'approvisionnement multi-origines en Thaïlande, au Cambodge, au Vietnam et au Laos, utilise des systèmes de traçabilité. Ces systèmes facilitent non seulement le routage dynamique des exportations pour contourner les barrières commerciales, mais assurent également aux acheteurs européens la transparence de la chaîne d'approvisionnement. Les acheteurs industriels dans les secteurs pharmaceutique et alimentaire favorisent de plus en plus les fournisseurs disposant de la certification de sécurité alimentaire ISO 22000 et de la comptabilité des gaz à effet de serre ISO 14064-1. Cette tendance pousse les transformateurs à adopter la traçabilité numérique comme avantage concurrentiel clé. La numérisation, tout en assurant la conformité réglementaire, réduit également les pertes post-récolte en rationalisant la logistique. Étant donné que les racines de manioc doivent être transformées dans les 24 à 48 heures suivant la récolte pour éviter la dégradation enzymatique, la surveillance de la qualité en temps réel devient cruciale pour réduire les rejets de lots. Bien que la mise en place d'une infrastructure de traçabilité coûte entre 50 000 et 200 000 USD par installation de transformation, la tarification premium des acheteurs européens et l'amélioration de la rotation des stocks atténuent ces coûts. Les premiers adoptants en Indonésie et au Brésil rapportent des périodes de retour sur investissement de seulement 18 à 24 mois.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité de la chaîne d'approvisionnement due aux virus de la mosaïque et de la striure brune du manioc | -1.1% | Afrique subsaharienne (Nigéria, Tanzanie, Ouganda), Asie du Sud-Est (Thaïlande, Cambodge) | Court terme (≤ 2 ans) |

| Faiblesse des infrastructures de stockage à froid dans les principales nations productrices africaines | -0.7% | Nigéria, Tanzanie, Ouganda, Ghana | Moyen terme (2-4 ans) |

| Hausse des droits antidumping sur les importations d'amidon natif en Europe et aux États-Unis | -0.5% | Exportateurs : Thaïlande, Vietnam, Indonésie ; Importateurs : UE, États-Unis | Moyen terme (2-4 ans) |

| Menace de substitution par les amidons de pois et de riz en rapide progression | -0.6% | Amérique du Nord, Europe et marchés urbains d'Asie-Pacifique privilégiant les protéines végétales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité de la chaîne d'approvisionnement due aux virus de la mosaïque et de la striure brune du manioc

Les mouches blanches transmettent la maladie de la mosaïque du manioc (MMC) et la maladie de la striure brune du manioc (MSBM), et le changement climatique amplifie leur impact. Ces maladies peuvent réduire les rendements de 50 à 100 %, entraînant des perturbations significatives pour les transformateurs d'amidon. La Thaïlande, premier exportateur mondial de manioc, anticipe une superficie infectée par la MMC de 532 850 hectares d'ici 2025. Cela pourrait entraîner un revers économique considérable de 356 millions USD, les agriculteurs abandonnant ces parcelles ou récoltant précipitamment pour sauver ce qu'ils peuvent, selon l'Association thaïlandaise de l'amidon de tapioca. Pendant ce temps, la MSBM a fait son apparition en Tanzanie, en Ouganda et au Kenya, des pays où le manioc est un aliment de base. Cela a contraint les transformateurs à payer une prime pour les racines provenant de zones non infectées ou à se contenter de tubercules malades à faible teneur en amidon, entravant l'efficacité de l'extraction et gonflant les coûts de transformation. La propagation rapide de ces virus est liée à l'expansion des populations de mouches blanches lors des périodes chaudes et sèches. Par conséquent, une seule épidémie peut se propager à plusieurs provinces en une seule saison de croissance, laissant les transformateurs à court de matières premières et incapables de fonctionner à pleine capacité. Bien que l'Institut international d'agriculture tropicale (IITA) ait lancé des variétés de manioc résistantes à la MMC, moins de 30 % des petits agriculteurs les ont adoptées. Cette réticence découle des difficultés d'accès aux matériaux de plantation exempts de maladies et aux services de vulgarisation. En réponse, les transformateurs élargissent leurs stratégies d'approvisionnement à travers les nations. Prenons l'exemple de Thai Wah : sa stratégie englobe la Thaïlande, le Vietnam, le Cambodge et le Laos. Pourtant, cette approche multi-origines entraîne des défis logistiques supplémentaires et expose l'entreprise aux fluctuations monétaires et aux obstacles réglementaires dans différentes juridictions.

Faiblesse des infrastructures de stockage à froid dans les principales nations productrices africaines

En 2023, le Nigéria a produit plus de 60 millions de tonnes de racines de manioc, tandis que la Tanzanie, un fournisseur clé en Afrique de l'Est, était aux prises avec un manque d'infrastructures de stockage à froid et de transformation rapide. Les racines de manioc commencent à se dégrader enzymatiquement dans les 24 à 48 heures suivant la récolte. Cette urgence exige un transport rapide vers les installations de transformation ou un stockage temporaire dans des unités réfrigérées. Pourtant, comme le souligne l'Initiative nigériane pour le manioc, moins de 15 % des régions rurales de culture du manioc au Nigéria et en Tanzanie ont accès à une telle logistique de chaîne du froid. Ce déficit infrastructurel contraint les transformateurs à établir des installations dans un rayon de 50 kilomètres des clusters agricoles. Une telle limitation freine les économies d'échelle et entrave la consolidation observée en Thaïlande et au Vietnam, où des usines centralisées traitent un impressionnant volume de 300 000 à 500 000 tonnes par an. Au Nigéria, les pertes post-récolte sont estimées de manière alarmante à 30-40 % des racines récoltées. Cela réduit non seulement les revenus des agriculteurs, mais entraîne également des pénuries de matières premières en période de forte demande. De plus, l'absence d'installations de stockage à froid freine le potentiel d'exportation. Les acheteurs internationaux, recherchant une qualité constante et des calendriers de livraison fiables, trouvent difficile de naviguer dans la volatilité liée aux saisons de récolte. Cependant, il y a une lueur d'espoir : les investissements dans des chambres froides alimentées à l'énergie solaire et des unités de transformation mobiles sont en hausse. Un exemple concret est l'acquisition stratégique de Matna Foods par Agbeyewa Industries en janvier 2026, avec des plans ambitieux pour moderniser et développer les opérations de transformation dans l'État d'Ondo. Pourtant, la mise à l'échelle de ces solutions innovantes n'est pas sans obstacles. Chaque installation nécessite un engagement en capital allant de 5 à 10 millions USD, ainsi qu'un appel à des politiques de soutien, notamment des incitations fiscales et des garanties d'accès au réseau électrique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : l'amidon modifié s'impose dans les applications de spécialité

En 2025, l'amidon natif détenait 65,59 % du chiffre d'affaires du marché, porté par son utilisation dans des applications de base telles que l'épaississement alimentaire, l'encollage du papier et l'alimentation animale, où le coût et la disponibilité priment sur les performances fonctionnelles. L'amidon de manioc modifié croît à un TCAC de 7,96 % jusqu'en 2031, alimenté par la demande dans l'impression alimentaire 3D, les emballages biodégradables et les excipients pharmaceutiques, qui nécessitent un contrôle précis de la viscosité, de la résistance du gel et de la stabilité thermique. Des techniques telles que la modification enzymatique, les traitements physiques (traitement thermique-humidité, extrusion) et la réticulation chimique permettent aux transformateurs d'adapter les propriétés de l'amidon pour des applications telles que les nouilles instantanées qui se réhydratent en 90 secondes et les liants pour comprimés qui se désintègrent en 15 minutes dans le liquide gastrique. Thai Wah Public Company a rapporté que les produits à haute valeur ajoutée (HVA), principalement des amidons modifiés, représentaient 47 % du chiffre d'affaires de l'amidon en 2025, contre 45 % en 2024, avec une croissance du volume HVA de 1,7 % d'une année sur l'autre et une forte croissance des exportations vers le Japon et l'Australie. Le lancement en juillet 2024 par Ingredion d'une gamme d'amidon modifié dérivé du manioc pour les applications alimentaires technologiques et non alimentaires souligne l'investissement des fournisseurs dans ce segment.

Le statut d'étiquette propre et le coût inférieur de l'amidon natif en font le choix privilégié des fabricants dans les économies émergentes où la sensibilité aux prix est critique. En 2025, les exportations brésiliennes d'amidon de manioc natif ont atteint 40 600 tonnes, soit une augmentation de 13,9 % d'une année sur l'autre, les producteurs nationaux approvisionnant les fabricants alimentaires régionaux et les utilisateurs industriels en Argentine et au Chili, selon le Centre d'études avancées en économie appliquée[3]Source : Centre d'études avancées en économie appliquée (CEPEA), « Marché brésilien du tapioca 2025 », cepea.esalq.usp.br . L'amidon modifié, bien que tarifé 20 à 30 % plus cher, offre des avantages fonctionnels qui justifient le coût dans des applications telles que les aliments surgelés (stabilité aux cycles de congélation-décongélation), les sauces (résistance au cisaillement) et la confiserie (libération contrôlée de la douceur). Le segment bénéficie également de la croissance des bioplastiques à base de manioc, où les amidons modifiés mélangés à des polymères biodégradables atteignent les propriétés mécaniques nécessaires pour les couverts moulés par injection et les emballages en film soufflé. Le soutien réglementaire, notamment la directive de l'Union européenne sur les plastiques à usage unique et les interdictions de mousse de polystyrène en Asie-Pacifique, accélère l'adoption des résines TPS à base de manioc comme la gamme Roseco de Thai Wah, positionnée comme une solution en boucle fermée de la culture au compostage.

Par application : l'alimentation animale progresse grâce à sa compétitivité en termes de coûts

En 2025, le secteur de l'alimentation et des boissons représentait 55,72 % de la consommation d'amidon de manioc, porté par son utilisation dans la boulangerie sans gluten, les nouilles instantanées, les sauces et les alternatives laitières. L'amidon de manioc cireux, apprécié pour sa haute teneur en amylopectine, est largement utilisé dans les produits de boulangerie surgelés en raison de sa résistance à la synérèse lors des cycles de congélation-décongélation, prolongeant la durée de conservation sans stabilisateurs hydrocolloïdes. La croissance est soutenue par l'expansion de 9,2 % du marché mondial sans gluten et l'essor des kits de repas prêts à consommer (RTE) et prêts à cuisiner (RTC) comprenant des nouilles et vermicelles à base de manioc. La marque Double Dragon Ready de Thai Wah a lancé des produits RTE en 2025, notamment le Pad Cha Ta Lay sur plaque chauffante avec des nouilles de verre plates et des nouilles de riz instantanées dans des saveurs comme le Tom Yum Bo Lan, ciblant les consommateurs thaïlandais et les marchés d'exportation en ASEAN et au Moyen-Orient.

L'alimentation animale était l'application à la croissance la plus rapide, avec un TCAC de 7,81 %, en raison de la rentabilité de l'amidon de manioc par rapport au maïs dans les rations pour le bétail et la volaille, notamment en Asie du Sud-Est et en Amérique latine. Fournissant 3 500 à 3 800 kcal/kg d'énergie métabolisable, l'amidon de manioc correspond à la production d'énergie du maïs mais est tarifé 20 à 30 % moins cher, ce qui en fait une source d'énergie privilégiée pour les producteurs de porcs et de poulets de chair. Les produits de manioc fermentés, qui améliorent la digestibilité, sont de plus en plus utilisés dans les aliments pour l'aquaculture destinés aux crevettes et au tilapia, notamment au Vietnam et en Indonésie. Les applications papetières, représentant 18 à 20 % de la consommation d'amidon de manioc, sont en croissance alors que les usines remplacent les liants synthétiques par de l'amidon de manioc dans les emballages pour répondre aux normes de recyclabilité. Des segments plus petits mais stables comprennent l'encollage textile, les liants pour comprimés pharmaceutiques et les cosmétiques. La catégorie « Autres », incluant les adhésifs et les liants de construction, connaît une adoption à l'échelle pilote au Brésil, où l'amidon de manioc modifié est testé comme liant dans le béton pour réduire la dépendance aux polymères d'origine pétrolière.

Analyse géographique

L'Asie-Pacifique, détenant 35,40 % du marché mondial en 2025, devrait croître à un TCAC de 7,92 % jusqu'en 2031, portée par la Thaïlande, l'Indonésie et le Vietnam qui tirent parti de faibles coûts de production et d'une solide infrastructure d'exportation. La Thaïlande a exporté plus de 8 millions de tonnes de produits à base de manioc en 2025, d'une valeur de 95 milliards THB (2,7 milliards USD), avec des prix de l'amidon de tapioca natif atteignant 480 à 500 USD par tonne FOB Bangkok début 2026. Thai Wah Public Company, contrôlant 17 % des exportations mondiales d'amidon de manioc, se concentre sur les marchés japonais premium sans gluten et non-OGM pour réduire sa dépendance à la Chine. L'Indonésie, avec 125 entreprises d'amidon de manioc opérant à 43 % de capacité, privilégie la substitution des importations et la croissance des exportations, la province de Lampung contribuant à 70 % de la production nationale de tapioca et les exportations atteignant 18,7 millions USD jusqu'en novembre 2025. Le Vietnam, troisième exportateur de manioc, a expédié plus de 3,9 millions de tonnes d'une valeur de 1,26 à 1,27 milliard USD en 2025, la province de Tây Ninh représentant 60 à 65 % de la production. Cependant, le Vietnam fait face à des défis de conformité à l'EUDR en raison d'un manque de données de traçabilité géolocalisées requises d'ici fin 2026. Les importations chinoises d'amidon de manioc en provenance de Thaïlande et du Vietnam ont chuté de 37,88 % au premier trimestre 2026, incitant les exportateurs à se diversifier vers l'ASEAN, le Moyen-Orient et l'Europe.

L'Amérique du Sud, menée par le Brésil, développe la production d'amidon modifié et cible les exportations via l'accord commercial Mercosur-UE en attente. La production brésilienne de racines de manioc a atteint 20,8 millions de tonnes en 2025, en hausse de 9,4 % par rapport à 2024, tandis que la production d'amidon a atteint 689 000 tonnes en 2024. Les exportations d'amidon modifié ont bondi de 44 % pour atteindre 68 400 tonnes en 2025. Le Paraná représentait 65,6 % de la production, suivi du Mato Grosso do Sul à 21,3 % et de São Paulo à 9,7 %, permettant des économies d'échelle et des investissements dans des produits à marges plus élevées comme les amidons modifiés. L'Argentine importe de l'amidon de manioc du Brésil pour des usages alimentaires et industriels, tandis que l'Amérique latine se développe dans l'alimentation animale et les emballages biodégradables alors que les gouvernements éliminent progressivement les plastiques à usage unique.

L'Europe et l'Amérique du Nord, en tant qu'importateurs nets, privilégient les amidons de manioc à étiquette propre, non-OGM et biologiques pour les aliments sans gluten, la boulangerie de spécialité et les applications pharmaceutiques. La hausse des droits antidumping et les exigences de traçabilité de l'EUDR favorisent les fournisseurs dotés d'une infrastructure numérique de chaîne d'approvisionnement. Au Moyen-Orient et en Afrique, le Nigéria, produisant plus de 60 millions de tonnes de racines de manioc en 2023, passe des applications alimentaires à faible marge à l'amidon de qualité industrielle et aux matières premières pour biocarburants. L'acquisition de Matna Foods par Agbeyewa Industries en janvier 2026 intègre la culture à grande échelle dans l'État d'Ekiti avec la transformation dans l'État d'Ondo. L'Afrique du Sud et l'Arabie saoudite importent de l'amidon de manioc, tandis que la Turquie joue le rôle de plaque tournante de réexportation. L'Afrique subsaharienne, malgré des défis tels que la faiblesse des infrastructures et les maladies du manioc, recèle un potentiel avec plus de 200 millions de tonnes de racines de manioc produites annuellement, sous réserve de résoudre ces problèmes.

Paysage concurrentiel

Les fournisseurs d'ingrédients multinationaux et les transformateurs régionaux dominent le marché de l'amidon de manioc, détenant une part significative de la capacité mondiale. Pendant ce temps, des usines de taille petite et moyenne sont dispersées en Asie-Pacifique, en Amérique latine et en Afrique. Le paysage concurrentiel est divisé : les producteurs d'amidon natif de base se concentrent sur le leadership par les coûts, en tirant parti de l'échelle, de l'approvisionnement multi-origines et de l'intégration verticale dans la culture du manioc. En revanche, les fournisseurs d'amidon modifié de spécialité se taillent une niche grâce à des partenariats de recherche et développement, des certifications à étiquette propre et des formulations sur mesure pour les secteurs de la technologie alimentaire, pharmaceutique et des bioplastiques. Thai Wah Public Company illustre l'importance de la résilience de la chaîne d'approvisionnement, avec une part de 17 % des exportations mondiales, grâce à son approvisionnement multi-origines en Thaïlande, au Vietnam, au Cambodge et au Laos. Ce positionnement stratégique aide l'entreprise à gérer habilement des défis tels que les épidémies de mosaïque du manioc et les perturbations commerciales. Ingredion Incorporated fait des vagues avec un investissement de 150 millions USD en février 2025, visant à renforcer la capacité d'amidon industriel de spécialité dans ses installations de Cedar Rapids et d'Indianapolis. Cette initiative souligne un virage stratégique vers des secteurs à marges élevées comme l'emballage et la fabrication du papier, où les performances fonctionnelles de leurs produits commandent des prix premium.

Les coentreprises sont en hausse, servant d'outil stratégique pour les entreprises souhaitant accéder aux matières premières locales, échanger des technologies et naviguer dans le réseau complexe de réglementations. Un exemple concret : la coentreprise de 35 millions EUR entre AGRANA et Ingredion en Roumanie, approuvée en juin 2025, vise à augmenter la production d'amidon et à réduire la dépendance aux importations dans les régions EMEA et MENA. Simultanément, la collaboration de 500 millions THB entre Thai Wah et Fuji Nihon Corporation, conclue en janvier 2025, exploite l'expertise liée au sucre pour innover dans les fonctionnalités de l'amidon de manioc. Des opportunités émergentes abondent dans les bioplastiques à base de manioc, la famille de résines TPS Roseco de Thai Wah affichant une capture de valeur économique de 14 à 22 fois supérieure à celle des racines brutes. De plus, les systèmes qui transforment les pelures et la pulpe de manioc en bioéthanol, biogaz et alimentation animale gagnent du terrain. Ces systèmes de « valorisation des déchets » réduisent non seulement les coûts de transformation, mais génèrent également des flux de revenus dans une économie circulaire, comme le souligne l'Initiative nigériane pour le manioc.

La technologie devient un facteur de différenciation clé sur le marché. Les fournisseurs ciblant les acheteurs européens adoptent de plus en plus des systèmes de traçabilité activés par la blockchain et l'IoT, notamment dans le cadre des réglementations EUDR. D'autre part, les transformateurs se tournent vers des plateformes de modification enzymatique, leur permettant de créer des amidons modifiés à étiquette propre répondant aux normes de performance sans nécessiter d'étiquetage avec des numéros E. Cependant, les acteurs plus petits dans des régions comme le Nigéria, l'Indonésie et le Brésil font face à la menace de consolidation. Alors que l'industrie s'oriente vers des investissements à forte intensité de capital, que ce soit dans la traçabilité, la plantation résistante aux maladies ou la logistique de chaîne du froid, les grandes entreprises bien capitalisées sont avantagées. Un témoignage de cette tendance est l'acquisition de Matna Foods par Agbeyewa Industries en janvier 2026. En fusionnant la culture de manioc à grande échelle dans l'État d'Ekiti avec la transformation dans l'État d'Ondo, Agbeyewa vise à rationaliser la chaîne de valeur et à augmenter la production. De plus, les acheteurs industriels dans les secteurs pharmaceutique et alimentaire exigent de plus en plus des certifications telles que l'ISO 22000 pour la sécurité alimentaire et l'ISO 14064-1 pour la comptabilité des gaz à effet de serre. Cette tendance érige des barrières pour les transformateurs qui manquent de systèmes robustes de gestion de la qualité et de reporting en matière de durabilité.

Leaders du secteur de l'amidon de manioc

Archer Daniels Midland Company

Ingredion Incorporated

Roquette Freres

Thai Wah Public Company Limited

Cargill Incorporated

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : Fuji Nihon Seito a formé une coentreprise avec Thai Wah Public Company, un fabricant thaïlandais de premier plan d'amidon de manioc, en créant une nouvelle société axée sur la fabrication et la vente d'amidon de manioc en Thaïlande, Thai Wah détenant une participation de 49 %.

- Janvier 2026 : Agbeyewa Industries Limited, une filiale de Cavista Holdings, a acquis Matna Foods Company Limited, un transformateur d'amidon de manioc à Akure, dans l'État d'Ondo, afin d'intégrer la culture de manioc à grande échelle dans l'État d'Ekiti avec la capacité de transformation et d'améliorer l'efficacité de la chaîne de valeur.

- Avril 2025 : Thai Wah Public Company Limited et Fuji Nihon Corporation ont finalisé la création de Thai Wah Fuji Nihon Company Limited, une coentreprise stratégique avec Thai Wah détenant 51 % et Fuji Nihon Thailand Co., Ltd. 49 %, suite à une annonce initiale en novembre 2024. Le partenariat, Fuji Nihon investissant environ 500 millions THB (14,3 millions USD) pour sa participation de 49 %, vise à renforcer la présence régionale et mondiale dans les ingrédients d'amidon de manioc et de tapioca, à combiner l'expertise en recherche et développement pour développer des produits d'amidon de tapioca de haute qualité avec de nouvelles fonctionnalités, et à diversifier le portefeuille de produits de Thai Wah en Asie-Pacifique.

Portée du rapport mondial sur le marché de l'amidon de manioc

L'amidon de manioc, communément appelé amidon de tapioca, est une poudre glucidique fine, blanche et inodore extraite des racines tubéreuses de la plante de manioc. Le marché de l'amidon de manioc est segmenté par type de produit, application et géographie. Par type de produit, le marché est segmenté en amidon natif et amidon modifié. Par application, le marché est segmenté en alimentation et boissons, alimentation animale, papier, textile, produits pharmaceutiques, cosmétiques et autres. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique. Les prévisions du marché sont fournies en termes de valeur (USD).

| Amidon natif |

| Amidon modifié |

| Alimentation et boissons |

| Alimentation animale |

| Papier |

| Textile |

| Produits pharmaceutiques |

| Cosmétiques |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Indonésie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Nigéria | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Type de produit | Amidon natif | |

| Amidon modifié | ||

| Application | Alimentation et boissons | |

| Alimentation animale | ||

| Papier | ||

| Textile | ||

| Produits pharmaceutiques | ||

| Cosmétiques | ||

| Autres | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Indonésie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Nigéria | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quel type de produit connaît la croissance la plus rapide ?

L'amidon de manioc modifié mène la croissance avec un TCAC de 7,96 % jusqu'en 2031, car il répond aux besoins de spécialité dans l'impression alimentaire 3D, les bioplastiques et les excipients pharmaceutiques.

Pourquoi les utilisateurs d'alimentation animale se tournent-ils vers le manioc ?

Les intégrateurs d'élevage en Asie du Sud-Est et en Amérique latine privilégient le manioc lorsque son prix est inférieur de 20 à 30 % à celui du maïs tout en fournissant 3 500 à 3 800 kcal/kg d'énergie, réduisant les coûts de ration sans sacrifier les performances.

Comment l'EUDR influencera-t-il la chaîne d'approvisionnement ?

Le Règlement de l'Union européenne sur la déforestation exige un manioc traçable et sans déforestation d'ici fin 2026, incitant les exportateurs à installer des systèmes blockchain et IoT qui vérifient la provenance au niveau de l'exploitation agricole.

Quelle région détient la plus grande part de l'offre mondiale ?

L'Asie-Pacifique représente 35,40 % de la production mondiale d'amidon de manioc et devrait croître à un TCAC de 7,92 % jusqu'en 2031, la Thaïlande, le Vietnam et l'Indonésie augmentant leur production.

Dernière mise à jour de la page le: