Taille et part du marché des amidons à étiquette propre

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

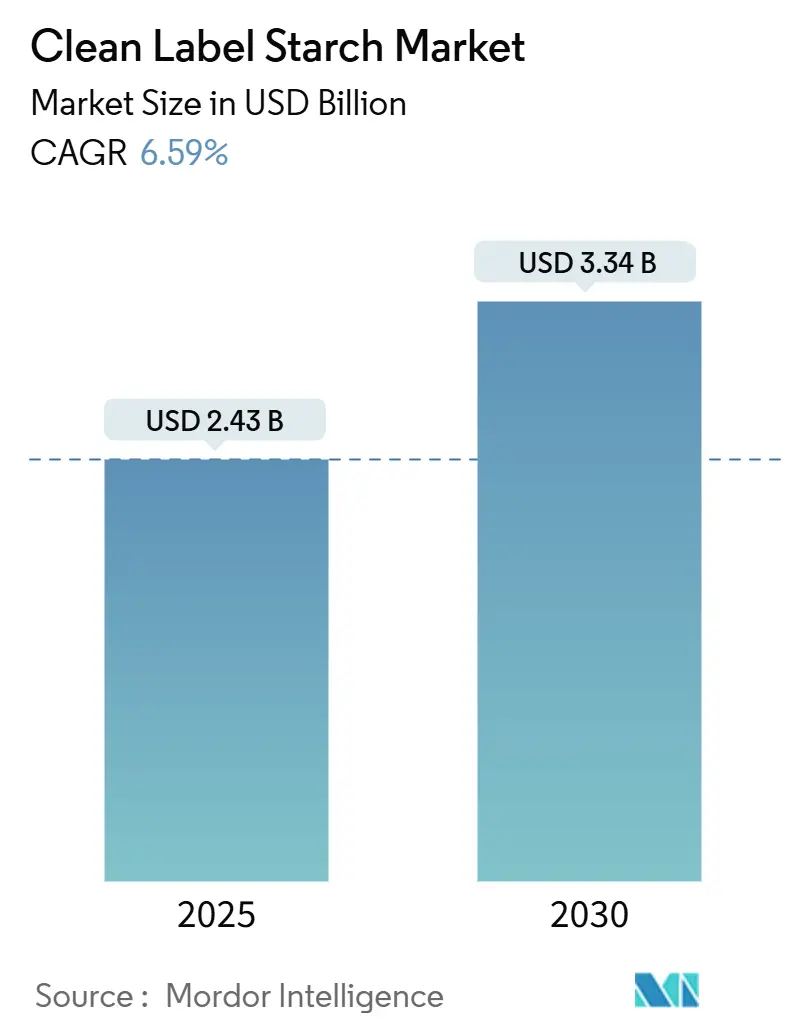

| Taille du Marché (2025) | 2.43 Milliards de dollars |

| Taille du Marché (2030) | 3.34 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.59% CAGR |

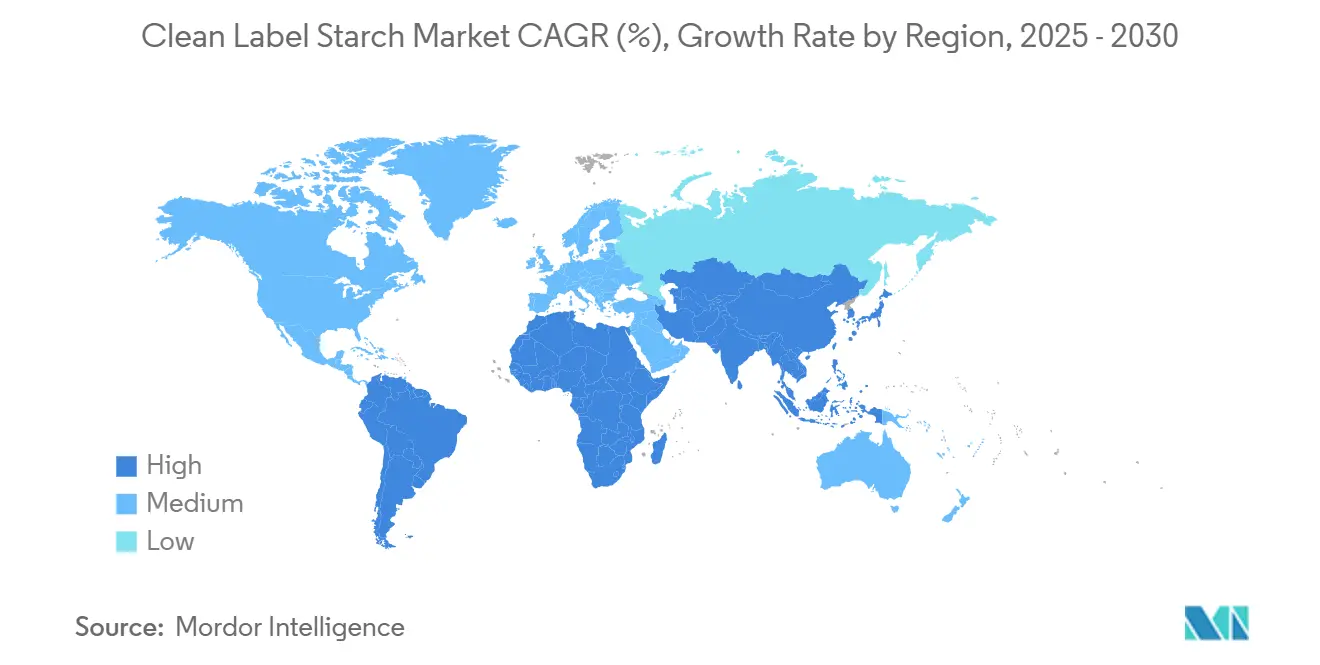

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des amidons à étiquette propre par Mordor Intelligence

Le marché mondial des amidons à étiquette propre a franchi une étape importante, atteignant 2,43 milliards USD en 2025, et est en passe de s'étendre davantage pour atteindre 3,34 milliards USD d'ici 2030, affichant un taux de croissance annuel composé (CAGR) stable de 6,59 %. Cette trajectoire ascendante de la taille du marché découle de l'évolution du cadre réglementaire et d'une sensibilisation accrue des consommateurs à la transparence des ingrédients. Parmi les développements réglementaires notables figurent la révision complète par la FDA de la définition du terme « sain », entrée en vigueur en février 2025, et la mise en œuvre par la Chine de normes strictes d'étiquetage alimentaire (GB 7718-2025), dont l'application est prévue à partir de mars 2027 [1]Source : U.S. Food & Drug, « Utilisation de la mention « Sain » sur l'étiquetage alimentaire », fda.gov. La progression du marché est principalement facilitée par des technologies innovantes de modification physique, permettant aux fabricants d'offrir des performances fonctionnelles optimales sans recourir à des modifications chimiques. Cette avancée technologique répond efficacement au défi du secteur consistant à maintenir l'efficacité des procédés tout en respectant les exigences de l'étiquette propre.

Principaux enseignements du rapport

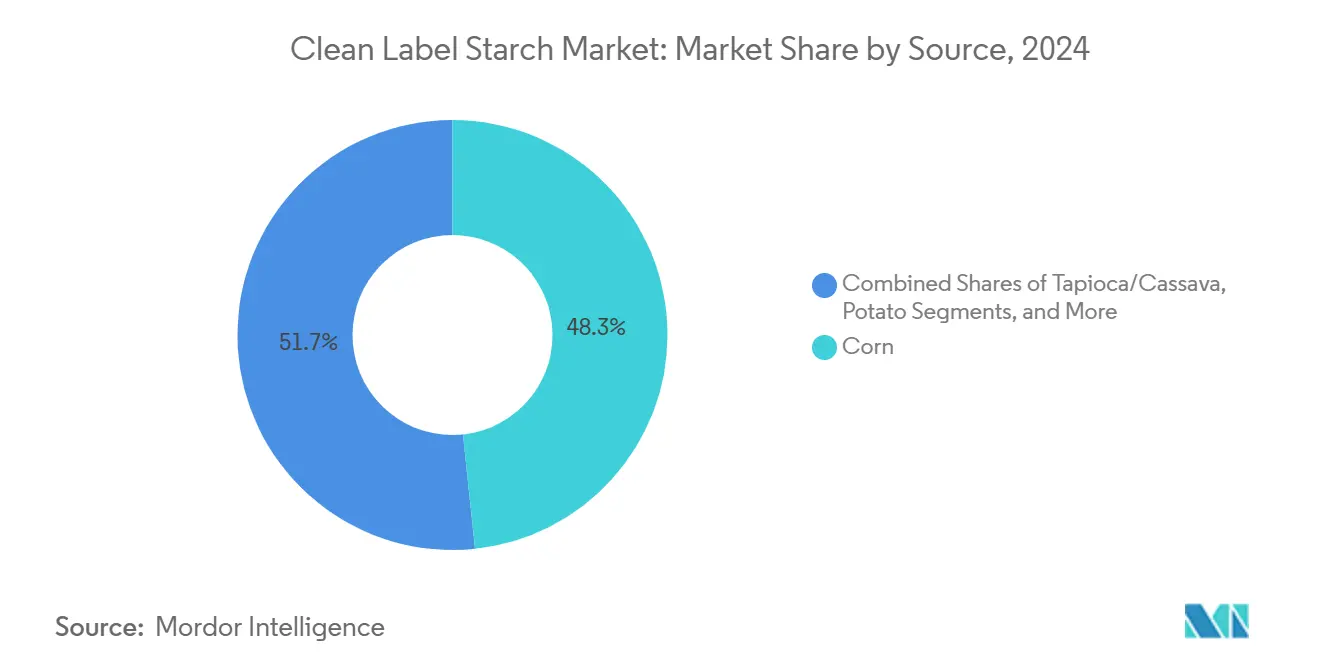

- Par source, le maïs détenait 48,33 % de la part du marché des amidons à étiquette propre en 2024 et le tapioca/manioc devrait croître à un CAGR de 7,48 % entre 2025 et 2030.

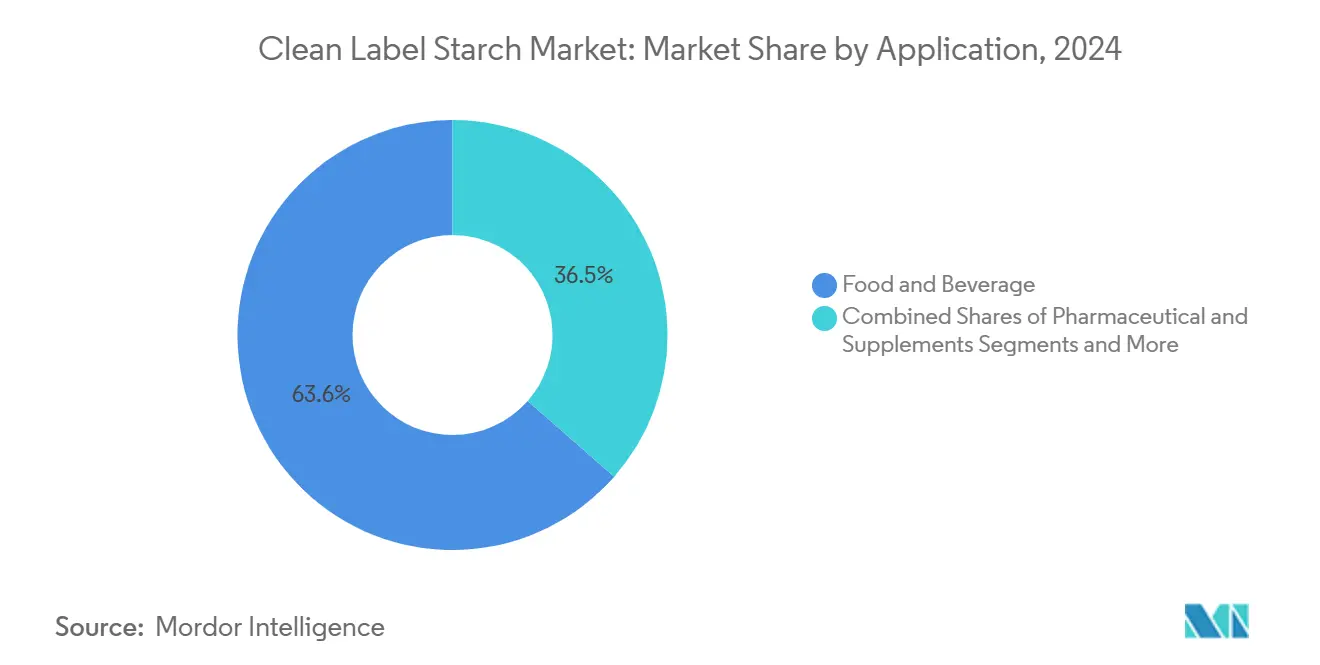

- Par application, l'alimentation et les boissons représentaient 63,55 % de la taille du marché des amidons à étiquette propre en 2024, tandis que le secteur pharmaceutique et des compléments progresse à un CAGR de 7,64 % jusqu'en 2030.

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 37,94 % en 2024, tandis que l'Asie-Pacifique devrait enregistrer un CAGR de 7,83 % de 2025 à 2030.

Tendances et perspectives du marché mondial des amidons à étiquette propre

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'ingrédients naturels et peu transformés | +1.8% | Mondial avec positionnement premium en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Intérêt accru des consommateurs pour la transparence alimentaire et l'étiquetage des ingrédients | +1.5% | Amérique du Nord et UE en cœur de cible, expansion vers l'APAC | Court terme (≤ 2 ans) |

| Préférence pour les aliments d'origine végétale et sans allergènes | +1.2% | Mondial, adoption accélérée dans les centres urbains | Moyen terme (2 à 4 ans) |

| Avancées techniques dans la modification physique de l'amidon | +0.9% | Centres de fabrication en Amérique du Nord, dans l'UE et en Thaïlande | Long terme (≥ 4 ans) |

| Tendances santé et bien-être privilégiant les produits sans additifs | +0.8% | Amérique du Nord et UE, émergence en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Capacité de l'amidon à étiquette propre à résister à des conditions de traitement variées | +0.6% | Centres de fabrication mondiaux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'ingrédients naturels et peu transformés

La demande des consommateurs a considérablement évolué, les clients recherchant désormais non seulement des produits axés sur la santé, mais aussi une transparence totale sur le parcours des ingrédients de la source au rayon. La révision complète par la FDA de la définition du terme « sain » représente un changement crucial, obligeant les fabricants à inclure des groupes alimentaires spécifiques correspondant directement aux attentes des consommateurs vis-à-vis de leurs produits. Cette mise à jour réglementaire élimine efficacement la confusion entre les allégations marketing et la valeur nutritionnelle réelle. En réponse aux besoins du marché, les fabricants ont adopté des techniques innovantes de modification physique, telles que les traitements par ultrasons et hydrothermiques, qui améliorent les performances de l'amidon sans recourir à des procédés chimiques. Cette avancée technologique répond directement aux défis du secteur en matière de maintien de la qualité des produits tout en répondant aux préférences des consommateurs pour des listes d'ingrédients plus simples. L'argument économique en faveur de cette approche est convaincant, car les entreprises ayant mis en œuvre ces méthodes ont réussi à obtenir des primes de prix allant de 15 à 20 % au-dessus des produits d'amidon modifié traditionnels, démontrant une forte acceptation du marché pour les initiatives d'étiquette propre.

Intérêt accru des consommateurs pour la transparence alimentaire et l'étiquetage des ingrédients

L'harmonisation réglementaire mondiale transforme les exigences de transparence sur les principaux marchés, modifiant fondamentalement le mode de fonctionnement des entreprises. La mise en œuvre par la Chine de la norme GB 7718-2025 exige désormais une divulgation complète des ingrédients, tandis que le règlement général sur la sécurité des produits de l'UE impose des normes de traçabilité plus rigoureuses tout au long de la chaîne d'approvisionnement. Cette évolution vers la standardisation offre des avantages opérationnels significatifs aux grands fabricants, mais impose simultanément une charge financière substantielle aux petites entreprises qui s'efforcent de maintenir leur conformité. Les directives proposées par la FDA concernant l'étiquetage nutritionnel en face avant des emballages représentent un changement significatif vers une information nutritionnelle accessible aux consommateurs, ce qui pourrait influencer considérablement la manière dont les fabricants positionnent et commercialisent les amidons à étiquette propre par rapport à leurs alternatives synthétiques [2]Source : Federal Register, « Étiquetage alimentaire : informations nutritionnelles en face avant de l'emballage », federalregister.gov. Au niveau des États, le Texas et la Louisiane ont introduit des réglementations exigeant la transparence par code QR pour certains additifs, reflétant les tendances fédérales plus larges et créant un paysage de conformité complexe qui favorise naturellement les organisations dotées d'une expertise réglementaire approfondie. En réponse à ces doubles pressions que sont les exigences réglementaires et l'évolution des attentes des consommateurs, les entreprises réalisent des investissements substantiels dans des systèmes sophistiqués de documentation de la chaîne d'approvisionnement capables de valider efficacement les allégations d'étiquette propre grâce à des données complètes et traçables.

Préférence pour les aliments d'origine végétale et sans allergènes

Les produits d'origine végétale répondent désormais à des préoccupations environnementales et éthiques qui vont au-delà des simples préférences alimentaires, les amidons à étiquette propre jouant un rôle essentiel dans les formulations de protéines alternatives. Dans la région Asie-Pacifique, les consommateurs accordent la priorité aux normes d'étiquette propre dans les protéines alternatives et restent prudents vis-à-vis des produits hautement transformés, malgré une acceptation croissante des options d'origine végétale. L'accent mis sur les produits sans allergènes crée des opportunités de marché premium, les fabricants s'efforçant d'éliminer les allergènes courants tout en préservant la texture et la stabilité. En 2024, l'amidon de pois s'est imposé comme une alternative à étiquette propre aux sources traditionnelles de maïs et de pomme de terre, les études de marché indiquant une forte préférence des consommateurs pour les étiquettes propres et leur disposition à payer des prix premium pour de tels produits. La combinaison des tendances d'origine végétale et des exigences sans allergènes offre des opportunités de différenciation aux fabricants capables d'assurer des performances fonctionnelles grâce à des sources d'amidon alternatives.

Avancées techniques dans la modification physique de l'amidon

En 2024, les technologies de modification physique deviennent commercialement viables, avec des techniques telles que les champs électriques pulsés et la microfluidisation améliorant la fonctionnalité sans additifs chimiques. L'installation de technologie de sucre propre de Green Plains illustre cette avancée grâce à sa mise en œuvre à l'échelle commerciale, produisant des volumes substantiels de dextrose à faible teneur en carbone avec des émissions de gaz à effet de serre nettement inférieures à celles des méthodes traditionnelles. Les technologies thermiques, notamment le séchage sur tambour, l'extrusion et le procédé DIC, s'avèrent rentables tout en maintenant des normes de sécurité conformes aux exigences de l'étiquette propre. Cependant, la mise à l'échelle de ces technologies tout en restant économiquement compétitif par rapport aux alternatives chimiquement modifiées nécessite des investissements en capital substantiels, ce qui avantage les fabricants établis disposant de capacités de recherche.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Exigences strictes de la chaîne d'approvisionnement en matières premières de haute qualité et non OGM | -1.2% | Mondial, avec une pression aiguë en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Investissement plus élevé en recherche et développement requis pour innover sans modification chimique | -0.8% | Centres de fabrication dotés de capacités de R&D | Long terme (≥ 4 ans) |

| Risque de contamination croisée par des allergènes | -0.5% | Installations de fabrication mondiales | Moyen terme (2 à 4 ans) |

| Amélioration limitée de la durée de conservation par rapport aux équivalents synthétiques | -0.4% | Mondial, affectant particulièrement les marchés d'exportation | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Exigences strictes de la chaîne d'approvisionnement en matières premières de haute qualité et non OGM

La complexité de l'approvisionnement en ingrédients non OGM continue de présenter des défis importants sur le marché, la demande des consommateurs dépassant constamment l'offre certifiée disponible. En réponse à cette dynamique de marché, de grandes entreprises agricoles comme Cargill ont mis en place des programmes spécialisés pour les producteurs afin de garantir un approvisionnement stable en matières premières. Les primes de prix substantielles associées aux cultures non OGM introduisent des pressions financières qui affectent la capacité des fabricants à maintenir des prix compétitifs, en particulier dans les segments de marché où la sensibilité aux prix est élevée. Le processus rigoureux de vérification de la chaîne d'approvisionnement nécessite une documentation complète et des protocoles de tests réguliers, ce qui non seulement accroît la complexité opérationnelle, mais exige également des investissements substantiels en fonds de roulement. Bien que les données du ministère de l'Agriculture du Japon démontrent des risques minimaux de contamination croisée entre les cultures GM et non GM, les fortes préférences des consommateurs continuent de nécessiter des protocoles de ségrégation stricts, ajoutant des niveaux de complexité aux opérations logistiques. La concentration géographique de la production de cultures non OGM dans des régions spécifiques expose les fabricants à des risques potentiels de perturbation de l'approvisionnement, les obligeant à développer des stratégies robustes d'atténuation des risques par des approches d'approvisionnement diversifiées et l'établissement de partenariats contractuels à long terme avec les producteurs.

Investissement plus élevé en recherche et développement requis pour innover sans modification chimique

La recherche sur la modification physique exige des investissements initiaux en capital significatifs, se chiffrant souvent en millions de dollars, tout en offrant des retours commerciaux incertains. Cette charge financière affecte particulièrement les petits fabricants qui cherchent à positionner leurs produits avec des étiquettes propres sur le marché. Le processus complexe d'obtention d'une fonctionnalité comparable par des méthodes physiques nécessite non seulement des équipements avancés, mais aussi une équipe de techniciens et de chercheurs qualifiés — des ressources généralement disponibles pour les entreprises établies disposant d'installations de recherche et développement bien développées. Le réseau complexe de brevets entourant les techniques de modification physique crée des défis importants en matière de propriété intellectuelle, rendant difficile l'accès et la mise en œuvre de ces technologies pour les nouvelles entreprises. Dans le domaine des alternatives naturelles, bien que le développement d'amidon réticulé à l'aide de composés tels que l'acide citrique donne des résultats encourageants, les fabricants doivent investir un temps et des ressources considérables dans des études de validation pour s'assurer que ces produits sont aussi efficaces que leurs homologues chimiquement modifiés. L'absence de directives réglementaires claires pour les nouveaux procédés de modification physique dans diverses régions introduit des incertitudes supplémentaires sur le marché, obligeant les entreprises à peser soigneusement leurs décisions d'investissement et leurs stratégies d'entrée sur le marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source : la domination du maïs face à la pression de la diversification

Le paysage du marché mondial de l'amidon démontre la domination continue du maïs, qui détient une part de marché substantielle de 48,33 % en 2024. Cette position forte sur le marché découle des vastes réseaux de chaîne d'approvisionnement du maïs et des infrastructures de traitement sophistiquées développées au fil des décennies. En réponse aux dynamiques du marché et aux stratégies de gestion des risques, les fabricants se tournent de plus en plus vers le tapioca/manioc comme source de matière première alternative, dont le taux de croissance devrait atteindre un CAGR notable de 7,48 % jusqu'en 2030.

La Thaïlande s'est imposée comme un acteur central dans le secteur mondial de l'amidon, menant la production mondiale de manioc avec une capacité de traitement impressionnante dépassant 30 millions de tonnes par an, dont 80 % est transformé en amidon [3]Source : Association thaïlandaise de l'amidon de tapioca, « Contexte du tapioca », thaitapiocastarch.org. Ce volume de production significatif a créé un environnement de prix stable qui remet efficacement en question les avantages historiques de coût du maïs sur le marché. Dans le segment de marché premium, l'amidon de pomme de terre maintient son rôle essentiel dans des applications spécifiques, notamment lorsque la clarté du produit et la neutralité gustative sont des paramètres de qualité cruciaux. Bien que l'amidon de blé offre des avantages fonctionnels distincts dans certains procédés de fabrication, son expansion sur le marché se heurte à une résistance croissante due à l'évolution des consommateurs vers des alternatives sans gluten.

Par application : la croissance pharmaceutique dépasse l'innovation alimentaire

Le segment pharmaceutique et des compléments devrait atteindre un taux de croissance annuel composé de 7,64 % jusqu'en 2030. Cette croissance est principalement portée par les fabricants qui étendent les ingrédients à étiquette propre au-delà des applications alimentaires traditionnelles. En réponse aux demandes du marché, les fabricants d'excipients développent activement des alternatives naturelles pour remplacer les liants et désintégrants synthétiques dans leurs formulations. Un exemple notable est l'amidon prégélatinisé LYCATAB de Roquette, qui a démontré une forte viabilité commerciale dans les formes pharmaceutiques orales. Sa conformité aux normes de la Pharmacopée européenne et de la Pharmacopée des États-Unis a permis un large accès au marché dans les régions du monde entier.

Le segment alimentation et boissons maintient actuellement une position dominante avec une part de marché de 63,55 % en 2024. Cependant, ce segment connaît des défis importants liés à la maturité du marché. Ce changement se produit alors que les ingrédients à étiquette propre passent d'un avantage concurrentiel distinctif à une exigence industrielle essentielle. Les fabricants dans cet espace doivent désormais naviguer dans un marché où les formulations à étiquette propre sont considérées comme une attente de base plutôt que comme un facteur de différenciation.

Analyse géographique

L'Amérique du Nord maintient sa position dominante sur le marché des amidons à étiquette propre, commandant une part de marché substantielle de 37,94 % en 2024. Ce leadership découle de l'infrastructure réglementaire bien établie de la région et d'une base de consommateurs sophistiquée qui privilégie les produits alimentaires premium et transparents. Le marché bénéficie de développements réglementaires significatifs, notamment la révision complète par la FDA de la définition du terme « sain » et les directives proposées sur l'étiquetage nutritionnel en face avant des emballages. Les initiatives au niveau des États continuent de façonner le paysage, le Texas ayant mis en place des exigences strictes de divulgation des ingrédients. Les capacités de fabrication de la région se développent, comme en témoigne l'investissement stratégique de 200 millions USD de Jungbunzlauer dans une installation de pointe de gomme xanthane à Port Colborne, en Ontario, qui capitalise sur les ressources locales en maïs tout en mettant en œuvre des mesures avancées de protection de l'environnement.

La région Asie-Pacifique émerge comme le marché à la croissance la plus rapide, projetant un CAGR robuste de 7,83 % jusqu'en 2030. Cette remarquable trajectoire de croissance est portée par une industrialisation rapide, le renforcement des normes de sécurité alimentaire et l'évolution des cadres réglementaires. La mise en œuvre par la Chine des normes d'étiquetage alimentaire GB 7718-2025 démontre l'engagement de la région en faveur de la transparence et de l'alignement sur les tendances mondiales de l'étiquette propre, y compris des dispositions spécifiques pour prévenir les allégations trompeuses telles que « sans additifs alimentaires ». Les capacités de fabrication croissantes de la région et ses réseaux de chaîne d'approvisionnement efficaces soutiennent davantage cette dynamique de croissance.

L'Europe maintient sa présence significative sur le marché grâce à des mécanismes réglementaires sophistiqués, notamment des exigences d'étiquetage complètes en vertu du règlement 1169/2011 et de nouveaux mandats de durabilité via la directive 2024/825. La mise en œuvre du règlement général sur la sécurité des produits de l'UE en décembre 2024 introduit des exigences de traçabilité renforcées, créant des avantages pour les fabricants établis disposant de systèmes de documentation robustes. Ces réglementations se concentrent particulièrement sur la prévention des allégations environnementales trompeuses et la garantie de la transparence des produits, renforçant la position de l'Europe sur le marché mondial des amidons à étiquette propre.

Paysage concurrentiel

Le marché des amidons à étiquette propre présente une concentration modérée, où les entreprises reconfigurent activement la dynamique concurrentielle par des efforts de consolidation stratégique. Cette transformation se manifeste par un accent croissant sur l'intégration verticale et les acquisitions technologiques dans l'ensemble du secteur. Un exemple notable est l'investissement significatif de Tate & Lyle de 1,8 milliard USD dans l'acquisition de CP Kelco, qui souligne la valeur substantielle accordée aux ingrédients d'origine naturelle. Cette décision stratégique reflète la tendance du secteur où la pectine et les gommes de spécialité commandent des marges bénéficiaires plus élevées par rapport aux amidons conventionnels, tout en permettant aux entreprises de positionner leurs produits avec des références d'étiquette propre dans diverses applications.

Le paysage concurrentiel est de plus en plus influencé par les capacités technologiques, notamment dans les procédés de modification physique, qui créent des barrières à l'entrée substantielles pour les acteurs plus petits du marché ne disposant pas d'une infrastructure robuste de recherche et développement. Green Plains s'est positionné comme un pionnier du secteur avec sa technologie de sucre propre, atteignant une réduction remarquable de 40 % des émissions de gaz à effet de serre tout en maintenant les performances fonctionnelles qui justifient des prix premium sur le marché. De même, l'investissement substantiel d'Ingredion de 100 millions USD dans l'expansion de son installation d'Indianapolis démontre l'engagement de l'entreprise à développer des solutions de texture et de santé. Cet investissement stratégique s'est avéré fructueux, générant une croissance impressionnante de 34 % du résultat opérationnel en 2025, validant la viabilité économique du positionnement à étiquette propre sur le marché.

Bien que les entreprises émergentes explorent activement des sources alternatives et des technologies de traitement innovantes, elles rencontrent des défis importants pour faire passer leurs opérations à l'échelle commerciale. Cette situation favorise naturellement les fabricants établis qui disposent de réseaux de distribution bien développés et d'une expertise réglementaire étendue. Le nombre croissant de demandes de brevets axées sur les techniques de modification physique, notamment les procédés avancés tels que la microfluidisation et les applications de champs électriques pulsés, crée une protection solide de la propriété intellectuelle. Ces portefeuilles de brevets limitent efficacement l'accessibilité des technologies aux concurrents et contribuent à maintenir les avantages concurrentiels des entreprises leaders en matière d'innovation, façonnant ainsi l'orientation future du marché des amidons à étiquette propre.

Leaders du secteur des amidons à étiquette propre

Cargill, Incorporated

Tate & Lyle PLC

Archer Daniels Midland

Ingredion Incorporated

Roquette Frères

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Ingredion a annoncé une expansion de 100 millions USD de son usine du côté ouest d'Indianapolis afin d'améliorer les capacités de production et de soutenir la croissance future dans les solutions de texture, reflétant l'engagement envers la demande de produits à étiquette propre

- Novembre 2024 : Roquette Frères a émis 600 millions EUR de billets de premier rang pour financer l'acquisition de l'activité cible d'International Flavors and Fragrances, renforçant les capacités sur le marché des amidons à étiquette propre et dans les secteurs de la nutrition alimentaire

- Novembre 2024 : Tate & Lyle a finalisé l'acquisition de CP Kelco pour 1,8 milliard USD, créant une entreprise mondiale de premier plan dans les solutions spécialisées pour l'alimentation et les boissons avec des capacités renforcées en matière de sucrage, de sensation en bouche et de fortification

Portée du rapport mondial sur le marché des amidons à étiquette propre

| Maïs |

| Tapioca/Manioc |

| Pomme de terre |

| Blé |

| Autres |

| Alimentation et boissons | Boulangerie et confiserie |

| Snacks | |

| Soupes, sauces et assaisonnements | |

| Produits laitiers | |

| Viande et produits carnés | |

| Autres | |

| Pharmaceutique et compléments | |

| Soins personnels et cosmétiques | |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats arabes unis | |

| Reste du Moyen-Orient et de l'Afrique |

| Par source | Maïs | |

| Tapioca/Manioc | ||

| Pomme de terre | ||

| Blé | ||

| Autres | ||

| Par application | Alimentation et boissons | Boulangerie et confiserie |

| Snacks | ||

| Soupes, sauces et assaisonnements | ||

| Produits laitiers | ||

| Viande et produits carnés | ||

| Autres | ||

| Pharmaceutique et compléments | ||

| Soins personnels et cosmétiques | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats arabes unis | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur prévisionnelle du marché des amidons à étiquette propre d'ici 2030 ?

Le marché devrait atteindre 3,34 milliards USD d'ici 2030, avec une expansion à un CAGR de 6,59 %.

Quel segment source devrait enregistrer la croissance la plus rapide jusqu'en 2030 ?

Le tapioca/manioc devrait enregistrer un CAGR de 7,48 % alors que les fabricants diversifient leurs approvisionnements en s'éloignant du maïs.

Pourquoi le secteur pharmaceutique prend-il de l'élan dans l'adoption des amidons à étiquette propre ?

La pression réglementaire pour remplacer les excipients synthétiques et la confiance croissante des consommateurs dans les ingrédients naturels stimulent l'adoption pharmaceutique, qui croît à un CAGR de 7,64 %.

Comment les récents changements réglementaires influencent-ils la dynamique régionale du marché ?

Les nouvelles définitions de la FDA, les directives de durabilité de l'UE et la norme GB 7718-2025 de la Chine élèvent collectivement les normes de transparence, stimulant la demande mondiale d'amidons à étiquette propre.

Quelle est la concentration de la base mondiale de fournisseurs ?

Les principales entreprises d'ingrédients détiennent une part suffisante pour signifier une consolidation modérée avec de la place pour les innovateurs de niche.

Dernière mise à jour de la page le: